Tamaño y Participación del Mercado de Oleoductos y Gasoductos de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 231.90 Millones de dólares |

| Tamaño del Mercado (2026) | 237 Millones de dólares |

| Tamaño del Mercado (2031) | 264.25 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.20% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oleoductos y Gasoductos de Malasia por Mordor Intelligence

El tamaño del Mercado de Oleoductos y Gasoductos de Malasia fue valorado en USD 231,90 millones en 2025 y se estima que crecerá desde USD 237 millones en 2026 hasta alcanzar USD 264,25 millones en 2031, a una CAGR del 2,2% durante el período de pronóstico (2026-2031).

La expansión actual está respaldada por la integración RAPID de PETRONAS valorada en USD 27 mil millones, una hoja de ruta nacional de hidrógeno que favorece la reutilización de activos, y más de 1.130 km de nuevas líneas planificadas para satisfacer la creciente demanda de gas proveniente de la generación de energía y los proyectos petroquímicos. Los programas de CAPEX dominan el gasto, mientras que las instalaciones marinas lideran los incrementos en la longitud de la red. Los desarrollos de campos de aguas arriba, como Kasawari y el Clúster BIGST, continúan anclando nuevas inversiones de conexión. Las ampliaciones de distribución financiadas por Gas Malaysia satisfacen los picos de demanda industrial, particularmente en las zonas de Johor y el centro de la Península de Malasia. La perspectiva a largo plazo del mercado también refleja oportunidades de ventaja de primer movimiento en oleoductos de captura y almacenamiento de carbono (CCS) a medida que los operadores decomisionan activos envejecidos.

Conclusiones Clave del Informe

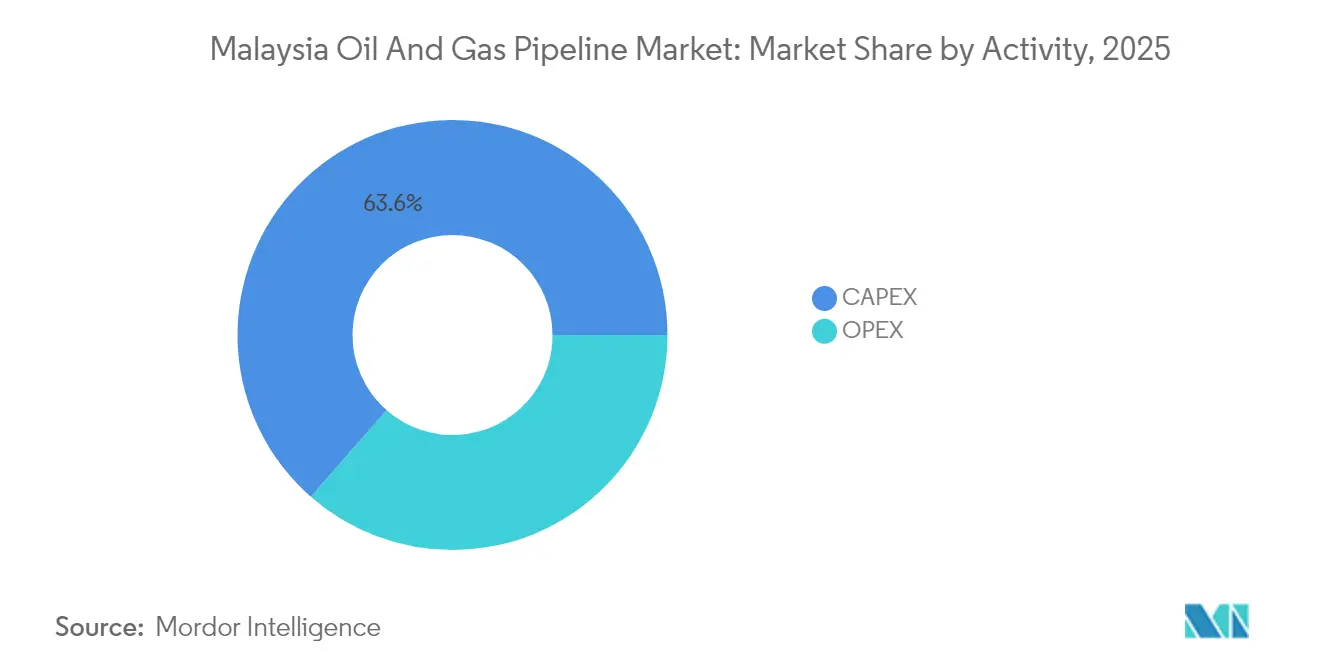

- Por actividad, el CAPEX capturó el 63,55% de la participación del mercado de oleoductos y gasoductos de Malasia en 2025 y se prevé que se expanda a una CAGR del 4,07% hasta 2031.

- Por función, las líneas de transmisión representaron el 52,20% del tamaño del mercado de oleoductos y gasoductos de Malasia en 2025, mientras que las líneas de distribución registraron la CAGR más rápida del 4,85% hasta 2031.

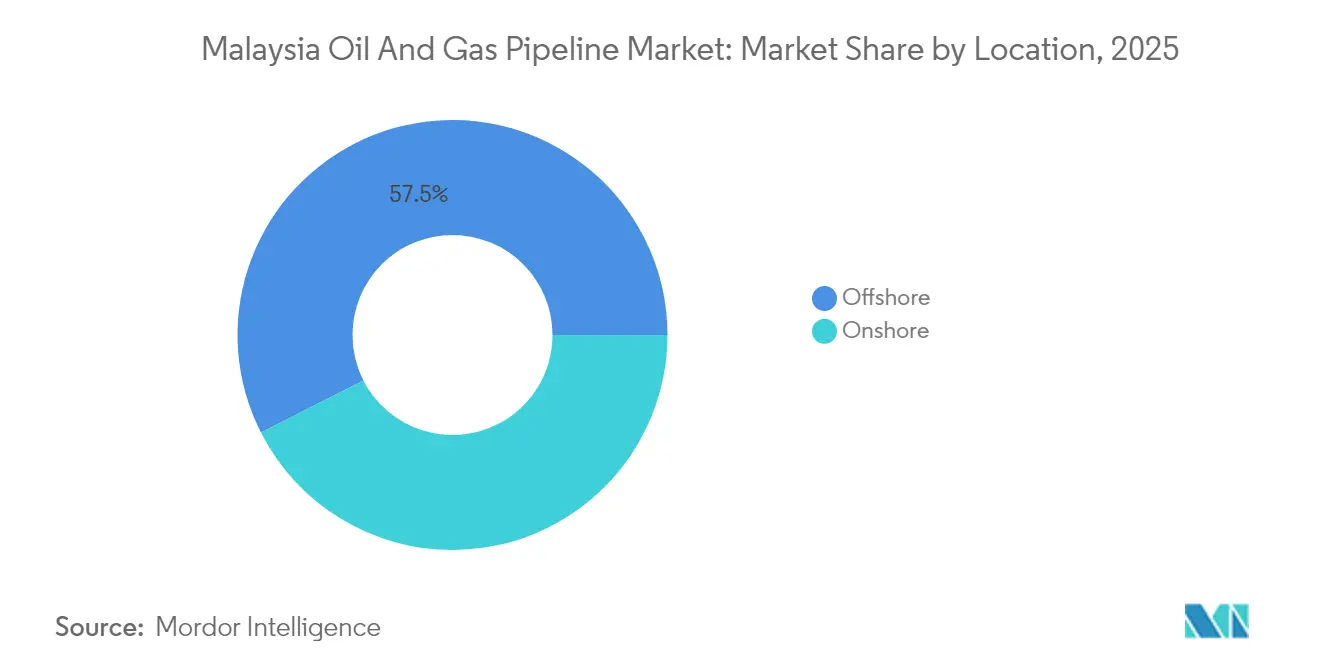

- Por ubicación, los despliegues marinos representaron el 57,50% de los ingresos en 2025 y avanzaron a una CAGR del 3,08% hasta 2031, impulsados por las conexiones de campos marginales y las conversiones de CCS.

- Por sector de usuario final, el segmento de aguas arriba representó el 54,90% del tamaño del mercado de oleoductos y gasoductos de Malasia en 2025 y se proyecta que registre una CAGR del 5,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Oleoductos y Gasoductos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente demanda de gas de proyectos de energía y petroquímicos | +0.8% | Península de Malasia, Sabah | Mediano plazo (2-4 años) |

| Sinergias de integración aguas abajo de PETRONAS RAPID | +0.6% | Johor (Pengerang), repercusión nacional | Largo plazo (≥ 4 años) |

| Conexiones de campos marginales marinos que impulsan líneas submarinas | +0.4% | Aguas malasias, Sabah-Sarawak | Mediano plazo (2-4 años) |

| Hoja de ruta nacional de hidrógeno que reutiliza tuberías existentes | +0.3% | Nacional, ganancias tempranas en la Península de Malasia | Largo plazo (≥ 4 años) |

| Programas de reemplazo de tuberías terrestres envejecidas (2025-30) | +0.2% | Península de Malasia, Langkawi | Corto plazo (≤ 2 años) |

| Oportunidades de reutilización de decomisión a CCS | +0.2% | Malasia marina, campos agotados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Gas por la Generación de Energía y la Expansión Petroquímica

El consumo de gas se acelera a medida que la tercera unidad de GNL flotante de PETRONAS en Sipitang añade 2 mtpa antes del segundo semestre de 2027, impulsando nuevas líneas de gas de alimentación hacia la costa.[1]PETRONAS, "Actualizaciones de Proyectos de Aguas Arriba 2025," petronas.com El Complejo Energético de Pengerang en Johor, valorado en USD 5.300 millones, procesará 150.000 barriles por día de condensado, lo que requerirá oleoductos dedicados de productos y condensado para 2028. El contrato de suministro de 16 MMpcd de PETRONAS con Sabah Electricity, los múltiples acuerdos de compra de energía (PPA) en la Península y el primer gas de la plataforma Jerun a través de una línea de 80 km elevan colectivamente los flujos de gas hacia las redes de la Península. La actualización Seligi de EnQuest añade 70 MMpcd a través de los corredores existentes, subrayando los beneficios económicos de las conexiones de campo marrón. Cada uno de estos proyectos incrementa el caudal en los sistemas de transmisión y distribución, reforzando la inversión sostenida en el mercado de oleoductos y gasoductos de Malasia.

La Integración Aguas Abajo de PETRONAS RAPID Crea Sinergias de Infraestructura

La refinería de 300.000 b/d del complejo RAPID y los trenes petroquímicos integrados dependen de corredores de tuberías multiproducto que conectan Pengerang con los centros nacionales de demanda y el centro de refinación de Singapur. RAPID permite el uso compartido de líneas para combustibles, materias primas y subproductos, reduciendo así los costos unitarios de transporte y aumentando la utilización de los activos de oleoductos. Las ampliaciones de capacidad escalonadas alinean las expansiones de la red con los cronogramas de incremento de producción, suavizando los flujos de CAPEX. El complejo también estimula la construcción de terminales por terceros en Johor que requieren ramales de conexión, creando una demanda secundaria de fabricación e instalación de tuberías. A largo plazo, los volúmenes ancla de RAPID atraen volúmenes regionales al contado, reforzando el papel de Malasia como interfaz de tránsito del Sudeste Asiático y expandiendo el mercado de oleoductos y gasoductos de Malasia.

El Desarrollo de Campos Marginales Marinos Impulsa la Expansión de Oleoductos Submarinos

La política de campos marginales de Malasia agrupa reservorios en clústeres bajo contratos de participación en la producción (PSC) individuales para mejorar la economía de los proyectos, lo que promueve conexiones de múltiples pozos que dependen de líneas submarinas más largas y avanzadas. El Clúster BIGST, con 4 tcf de gas, requiere una red de líneas de flujo y líneas troncales que se extienden hacia los centros existentes a más de 50 km de distancia, aumentando así la demanda de aleaciones resistentes a la corrosión y soldadura de alta integridad. Tembakau y otros campos pequeños siguen una plantilla similar, demostrando las ventajas de escala de las tuberías compartidas. Las empresas de servicios con embarcaciones de tendido en aguas profundas y buques de operación autónoma se benefician de una cartera de pedidos de al menos 120 km de nuevas tuberías submarinas cada año hasta 2028. La concesión continua de licencias para campos marginales se traduce en un ciclo virtuoso de contratos de conexión de tuberías, que sostiene los ingresos marinos en el mercado de oleoductos y gasoductos de Malasia.

La Hoja de Ruta Nacional de Hidrógeno Abre Oportunidades para la Reutilización de Oleoductos

Malasia apunta a 2,5 millones de toneladas por año de hidrógeno verde y azul para 2050 y posiciona los corredores de gas existentes como la columna vertebral para el despliegue temprano. PETRONAS ha iniciado pruebas de mezcla de hasta un 20% de hidrógeno en líneas selectas de la Península de Malasia, validando la compatibilidad de materiales y los perfiles de fugas. Los activos reutilizados reducen el CAPEX del proyecto entre un 50 y un 70% en comparación con las nuevas líneas de hidrógeno, acelerando la comercialización para los clústeres industriales en Johor, Selangor y Sarawak. Los pilotos de "corredores de hidrógeno" comenzarán como líneas bidireccionales que sirven a RAPID y Singapur para 2028, antes de un despliegue más amplio de la red. Los pilotos exitosos podrían desbloquear un nuevo flujo de ingresos de ciclo de vida para los propietarios, consolidando el mercado de oleoductos y gasoductos de Malasia como una plataforma de transición en lugar de un riesgo de activo varado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclos prolongados de aprobación fiscal para nuevas líneas troncales | -0.3% | Nacional, aprobaciones de proyectos federales | Corto plazo (≤ 2 años) |

| Bajas tarifas reguladas de transmisión de gas | -0.2% | Red de transmisión de la Península de Malasia | Mediano plazo (2-4 años) |

| Mayor escrutinio ESG sobre nuevos oleoductos | -0.2% | Nacional, financiación internacional de proyectos | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada para soldadura en aguas profundas | -0.1% | Malasia marina, instalaciones en aguas profundas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Prolongados de Aprobación Fiscal que Restringen los Plazos de los Proyectos

Las revisiones de múltiples organismos pueden extender los estudios ambientales hasta 24 meses e incrementar las aprobaciones de líneas troncales hasta 18-30 meses adicionales cuando los requisitos estatales y federales divergen.[2]Autoridad de Desarrollo de Inversiones de Malasia, "Guía de Procedimientos de Inversión 2025," mida.gov.my Los obstáculos en la adquisición de tierras en corredores densamente poblados aumentan los costos de compensación y dan lugar a disputas legales que pueden detener los trabajos indefinidamente. La explosión de Putra Heights en abril de 2025 desencadenó protocolos de seguridad más estrictos, añadiendo nuevas capas de revisión técnica y documentación. Estos retrasos acumulados elevan los costos financieros de mantenimiento y erosionan el valor presente neto de los proyectos, reduciendo el apetito de los promotores en la industria de oleoductos y gasoductos de Malasia.

Bajas Tarifas Reguladas de Transmisión de Gas que Presionan los Márgenes de los Operadores

La fijación de tarifas en Malasia, diseñada para preservar la competitividad aguas abajo, deja a los operadores con rendimientos que apenas cubren el mantenimiento de los activos de acero envejecidos. Los modelos de costo más margen pasan por alto las primas de materiales en aguas profundas y la inflación, dejando a los operadores de medianería más pequeños vulnerables a la escasez de capital. Los mandatos de acceso de terceros han comprimido aún más las rentas al obligar a los propietarios de oleoductos a otorgar capacidad a tarifas reguladas que no reflejan los verdaderos costos de reposición. Las revisiones de tarifas ocurren con poca frecuencia, creando incertidumbre en las previsiones que disuade a los prestamistas de suscribir nuevos proyectos de construcción, un lastre para el crecimiento general del mercado de oleoductos y gasoductos de Malasia.[3]Suruhanjaya Tenaga, "Código de Acceso de Terceros," st.gov.my

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Actividad: Las Inversiones en CAPEX Impulsan la Expansión de la Infraestructura

El gasto en CAPEX representó el 63,55% de la participación del mercado de oleoductos y gasoductos de Malasia en 2025 y se proyecta que crezca a una CAGR del 4,07%, casi el doble de la tasa general. Los elementos de alto valor, como el reemplazo del cable submarino de Langkawi por RM 1.000 millones y el programa de nuevas construcciones de 1.130 km hasta 2026, dominan las carteras de pedidos. Los proveedores de tuberías de alta resistencia, sistemas de soldadura automatizados e inhibidores de corrosión aseguran contratos recurrentes a medida que PETRONAS adelanta la adquisición de materiales para protegerse de la escalada de costos. Las normas de contenido local dirigen la fabricación hacia astilleros malasios, creando efectos multiplicadores en el empleo y los servicios auxiliares.

El OPEX forma un flujo de renta estable anclado en la gestión de integridad de la red de Utilización de Gas de la Península (PGU) de 2.551 km. Las inspecciones internas en línea, las actualizaciones de protección catódica y la instalación de sensores de detección de fugas representan la mayor parte del gasto. El decomisamiento, aunque incipiente, está ganando terreno a medida que los operadores planifican la reutilización de líneas retiradas, asegurando la relevancia a largo plazo del OPEX. Los gemelos digitales y los análisis de aprendizaje automático dan forma cada vez más a los programas de mantenimiento, reduciendo las interrupciones no planificadas y extendiendo la vida útil de los activos, una tendencia que mitiga la volatilidad en el mercado de oleoductos y gasoductos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: Dominio de la Infraestructura de Transmisión con Crecimiento de la Distribución

Las redes de transmisión representaron el 52,20% del tamaño del mercado de oleoductos y gasoductos de Malasia en 2025, ancladas en la capacidad de 3.000 MMpcd de la PGU. El Gasoducto Sabah-Sarawak sigue siendo fundamental para el este de Malasia, aunque determinados segmentos requieren estudios de reactivación o reconversión a hidrógeno. Las nuevas conexiones de campos, como Jerun, inyectan volúmenes incrementales que sostienen el caudal y justifican las expansiones en bucle.

Los oleoductos de distribución, que crecen a una CAGR del 4,85%, responden a la expansión de las cargas industriales en Johor y Selangor. El presupuesto quinquenal de RM 1.200-1.400 millones de Gas Malaysia financia 800 km de líneas de distribución, desbloqueando la conectividad de última milla para las pymes y los grandes consumidores petroquímicos. Los sistemas de recolección siguen el ritmo de perforación de aguas arriba, especialmente en los clústeres marginales donde los sistemas satelitales de múltiples pozos alimentan centros de procesamiento compartidos, asegurando un crecimiento equilibrado en el mercado de oleoductos y gasoductos de Malasia.

Por Ubicación: Los Despliegues Marinos Lideran la Actividad del Mercado

Los activos marinos generaron el 57,50% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 3,08% a medida que aumenten las necesidades de aguas profundas y CCS. Los desarrollos de Kasawari y BIGST por sí solos requieren más de 250 km de tuberías de 20 a 42 pulgadas en profundidades de agua superiores a 100 metros. Los vehículos operados por control remoto (ROV) especializados y los buques de tendido híbridos tienen agendas completas hasta 2029.

Los proyectos terrestres, aunque enfrentan ciclos de aprobación más lentos, se centran en redundancia y actualizaciones de seguridad. La explosión de Putra Heights impulsó la aceleración en el reemplazo de segmentos de alto riesgo, generando impulsos a corto plazo en la demanda de construcción. Los corredores piloto de hidrógeno en la PGU pueden orientar el gasto terrestre futuro hacia accesorios de conversión y sistemas de odorización, diversificando los flujos de ingresos en el mercado de oleoductos y gasoductos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector de Aguas Arriba Impulsa la Inversión en Infraestructura

Los operadores de aguas arriba representaron el 54,90% del gasto de 2025 y están en camino de lograr una CAGR del 5,15% a medida que PETRONAS y sus socios monetizan más de 4 tcf de reservas recién adjudicadas. Las líneas de alta presión con revestimiento de aleación resistente a la corrosión (CRA) conectan las cabezas de pozo con las unidades de producción flotante (FPU) y los terminales terrestres. La expansión Seligi de EnQuest ilustra los volúmenes incrementales que justifican el bucle de tuberías y la eliminación de cuellos de botella.

Los operadores de medianería, como Gas Malaysia, se concentran en el transporte y almacenamiento regulados, capturando tarifas predecibles aunque con márgenes comprimidos. Los complejos aguas abajo, como RAPID y el Complejo Energético de Pengerang, requieren líneas de productos segregados —diésel, nafta y alimentación de etileno— creando oportunidades especializadas de ingeniería, adquisiciones y construcción (EPC). Estos patrones estratificados de usuarios finales enriquecen las perspectivas de la industria de oleoductos y gasoductos de Malasia.

Análisis Geográfico

La Península de Malasia alberga la mayor parte del kilometraje instalado a través de la columna vertebral de 2.551 km de la PGU y absorbe la mayor parte del nuevo gasto en distribución, representando más de la mitad de todas las licitaciones de proyectos actuales. Johor emerge como un nexo estratégico donde RAPID y el Complejo Energético de Pengerang inician corredores multiproducto que potencialmente se extienden hacia Singapur. Los estados centrales como Selangor se benefician de bucles de alimentación que suministran las ampliaciones de capacidad a gas anunciadas para 2026-2029.

Los campos de gas marinos de Sabah y Sarawak impulsan líneas troncales submarinas que desembarcan en terminales de exportación de GNL terrestres y futuros centros de hidrógeno. El plan de reasignación de gas de Sarawak, que exige un 30% de uso doméstico para 2030, acelera el desarrollo de nuevas conexiones intraestatales y posiciona a PETROS como el agregador clave. El GNL flotante de Sipitang en Sabah añade una mayor demanda de oleoductos a medida que las líneas de gas de alimentación interconectan bolsas de reservas marinas.

La zona económica exclusiva de Malasia experimenta la expansión más dinámica a medida que los campos marginales se agrupan alrededor de centros heredados, aprovechando las tuberías compartidas para reducir los costos unitarios de transporte. Los pilotos de CCS planificados, en particular la línea de CO₂ de 137 km del proyecto M3, subrayan cómo los corredores marinos pasarán gradualmente de roles de hidrocarburos a roles de descarbonización, reforzando el valor estratégico del mercado de oleoductos y gasoductos de Malasia más allá de 2030.

Panorama Competitivo

PETRONAS ancla la cadena de valor como campeón nacional, pero los gigantes internacionales de ingeniería, adquisiciones y construcción (EPC) —TechnipFMC, Saipem y McDermott— compiten vigorosamente por los contratos de aguas profundas y relacionados con RAPID. Las empresas locales Dialog Group y Sapura Energy capturan alcances de fabricación respaldados por mandatos de contenido local y proximidad a los astilleros. La adopción de tecnología diferencia a los licitadores: el despliegue de gemelos digitales, los recubrimientos compatibles con hidrógeno y los drones de inspección autónomos influyen cada vez más en las decisiones de adjudicación.

La reestructuración de Sapura Energy genera interés en adquisiciones en su división de soldadura submarina, mientras que la expansión de la terminal de Johor de Dialog asegura contratos de caudal a largo plazo con inquilinos petroquímicos. El decomisamiento y las reconversiones de CCS están formando nichos emergentes donde los primeros en actuar están acumulando reservorios de conocimiento especializado. La regulación favorece a los actores con sistemas de seguridad certificados por ISO, elevando las barreras de entrada para los nuevos participantes y manteniendo una concentración moderada en el mercado de oleoductos y gasoductos de Malasia.

La escasez de mano de obra especializada para soldadores en aguas profundas continúa siendo un cuello de botella, otorgando poder de fijación de precios premium a los proveedores de servicios calificados. Las subvenciones gubernamentales para la aceleración del talento podrían aliviar las brechas para 2027, pero la escasez a corto plazo persiste, sosteniendo márgenes elevados para los contratistas en despliegues submarinos. En conjunto, estas tendencias mantienen una intensidad competitiva equilibrada incluso a medida que la cartera de proyectos se expande.

Líderes de la Industria de Oleoductos y Gasoductos de Malasia

Sapura Energy Berhad

Dialog Group Berhad

PETRONAS Gas Berhad

Gas Malaysia Berhad

TechnipFMC plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PETRONAS ha completado la restauración de Putra Heights, introduciendo protocolos de integridad más estrictos en toda su red terrestre.

- Diciembre de 2024: El Complejo Energético de Pengerang logró el cierre de financiamiento por USD 3.500 millones, con la construcción en marcha y los requisitos de la línea de condensado de 150.000 b/d confirmados.

- Julio de 2024: La plataforma Jerun entregó el primer gas a través de una conexión submarina de 80 km al centro E11RB a 550 MMpcd.

- Marzo de 2024: PETRONAS adjudicó contratos de participación en la producción (PSC) para los clústeres BIGST de 4 tcf y Tembakau de 260 bcf, desbloqueando la mayor construcción de oleoductos de ciclo único en la historia de Malasia.

Alcance del Informe del Mercado de Oleoductos y Gasoductos de Malasia

El mercado de oleoductos y gasoductos de Malasia incluye:

| CAPEX | Materiales y Equipos de Oleoductos |

| Fabricación y Construcción de Oleoductos | |

| OPEX | Inspección |

| Mantenimiento, Reparación y Operaciones (MRO) | |

| Decomisamiento |

| Líneas de Recolección |

| Líneas de Transmisión |

| Líneas de Distribución |

| Terrestre |

| Marino |

| Aguas Arriba (Exploración y Producción) |

| Operadores de Medianería |

| Aguas Abajo y Petroquímicos |

| Por Actividad | CAPEX | Materiales y Equipos de Oleoductos |

| Fabricación y Construcción de Oleoductos | ||

| OPEX | Inspección | |

| Mantenimiento, Reparación y Operaciones (MRO) | ||

| Decomisamiento | ||

| Por Función | Líneas de Recolección | |

| Líneas de Transmisión | ||

| Líneas de Distribución | ||

| Por Ubicación de Despliegue | Terrestre | |

| Marino | ||

| Por Sector de Usuario Final | Aguas Arriba (Exploración y Producción) | |

| Operadores de Medianería | ||

| Aguas Abajo y Petroquímicos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de oleoductos y gasoductos de Malasia en 2026?

El mercado está valorado en USD 237 millones en 2026.

¿A qué ritmo crece el gasto en CAPEX?

Se proyecta que la actividad de CAPEX crezca a una CAGR del 4,07% hasta 2031.

¿Qué segmento crece más rápidamente por función?

Los oleoductos de distribución se expanden a una CAGR del 4,85% entre 2026 y 2031.

¿Qué impulsa la demanda de oleoductos marinos?

Las conexiones de campos marginales y los proyectos emergentes de CCS sustentan el crecimiento marino.

¿Cuál es el tamaño del programa de construcción de oleoductos planificado hasta 2026?

Más de 1.130 km de nuevos oleoductos están programados para su instalación.

¿Qué puntuación refleja la concentración del mercado?

El mercado obtiene una puntuación de concentración de 6, lo que señala un dominio moderado por parte de los principales actores.

Última actualización de la página el: