Tamaño y Participación del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

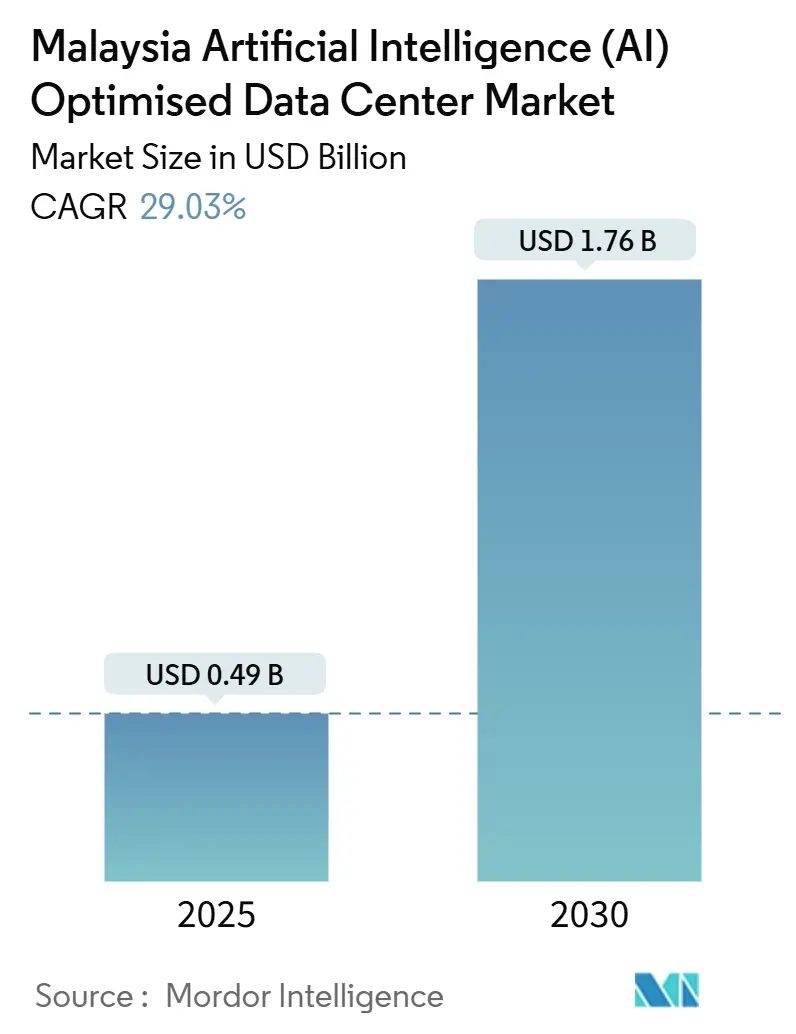

| Tamaño del Mercado (2025) | 0.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 29.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Malasia por Mordor Intelligence

El tamaño del mercado de centros de datos de IA de Malasia se situó en USD 0,49 mil millones en 2025 y, respaldado por una CAGR proyectada del 29,03%, se prevé que supere los USD 1,76 mil millones en 2030. Los potentes flujos de capital de los hiperescaladores, los incentivos gubernamentales simplificados y la demanda derivada de Singapur posicionan a la nación como el centro de IA de nueva generación del Sudeste Asiático. La capacidad instalada de TI de 1.600 MW en Johor, el denso ecosistema de interconexión de Cyberjaya y el aumento del ancho de banda de los cables submarinos refuerzan la competitividad regional de Malasia. La intensificada competencia entre las instalaciones de Nivel III y Nivel IV está comprimiendo los plazos de construcción a medida que los operadores se apresuran a satisfacer las cargas de trabajo de alta densidad de GPU. Mientras tanto, los acuerdos de compra de energía (PPA) y el enfriamiento líquido directo al chip apuntan hacia implementaciones más ecológicas y de mayor densidad. Por último, la escasez de talento y el aumento de los costos de terrenos moderan el optimismo a corto plazo, aunque también aceleran la consolidación entre los proveedores bien capitalizados.

Conclusiones Clave del Informe

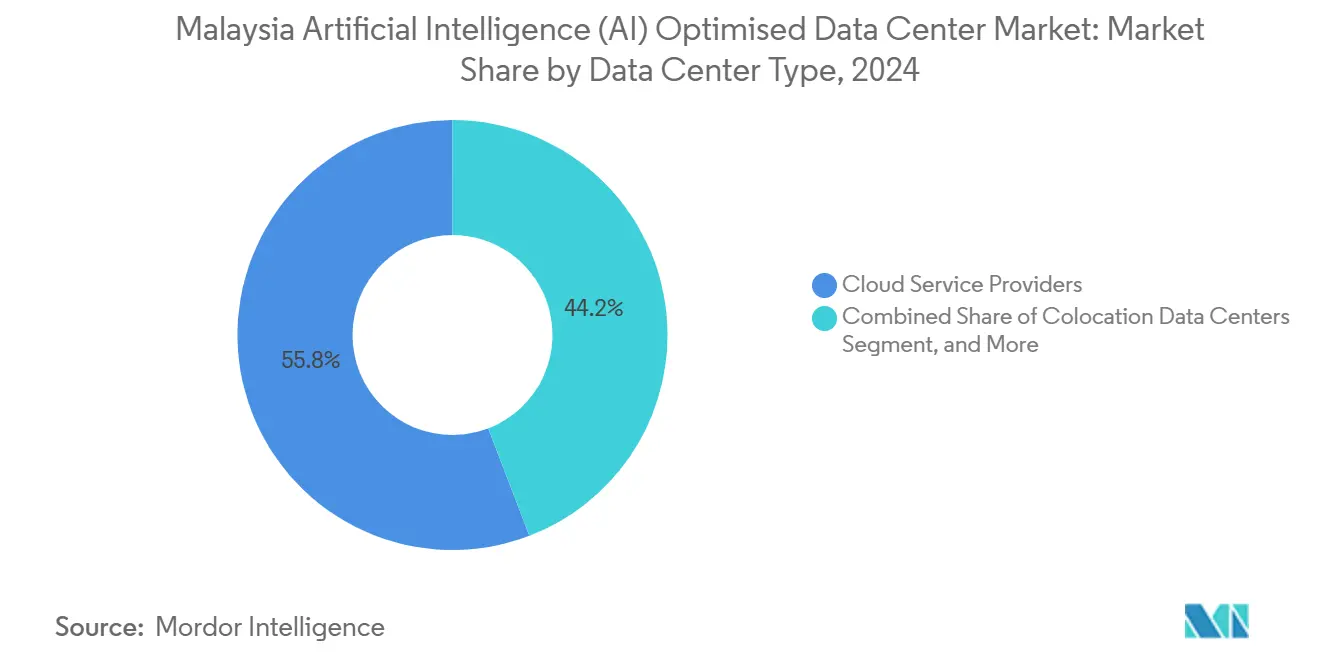

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron con el 55,82% de la participación del mercado de centros de datos de IA de Malasia en 2024; la Colocación avanza a una CAGR del 31,23% hasta 2030.

- Por componente, el Software representó el 45,83% del tamaño del mercado de centros de datos de IA de Malasia en 2024, mientras que el Hardware se expande a una CAGR del 30,67% hasta 2030.

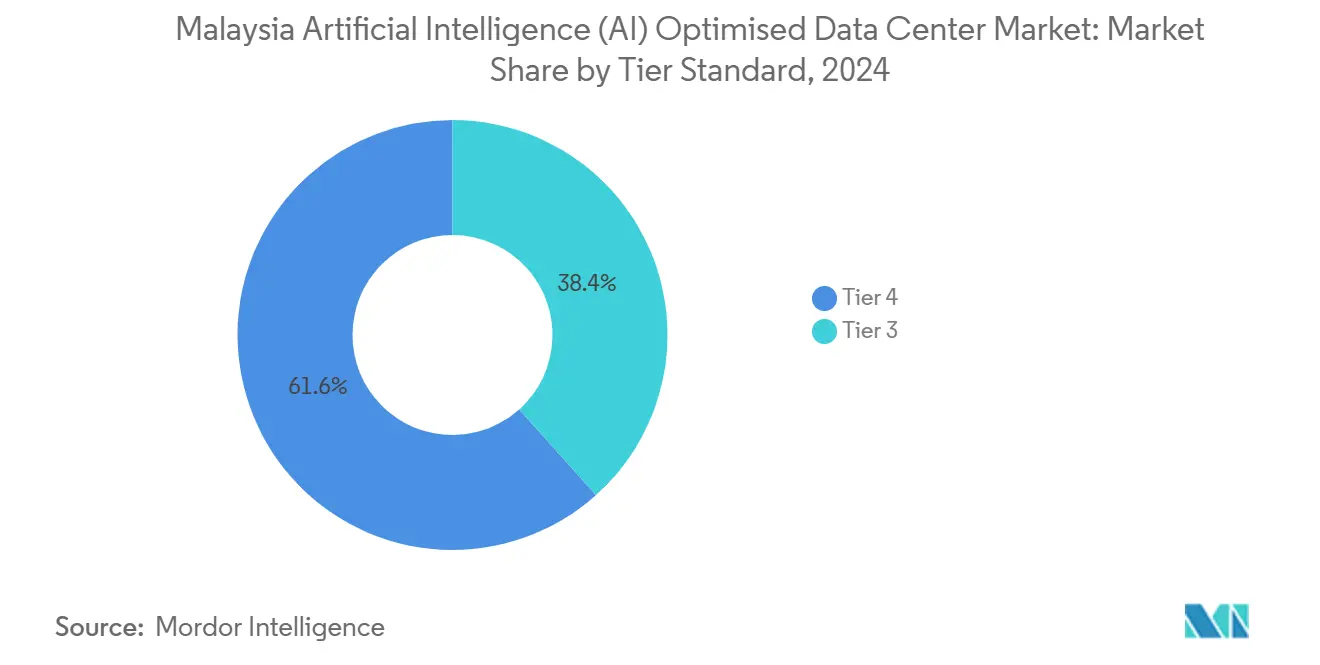

- Por nivel, las instalaciones de Nivel IV mantuvieron el 61,63% del tamaño del mercado de centros de datos de IA de Malasia en 2024; el Nivel III crece a una CAGR del 31,77% hasta 2030.

- Por usuario final, TI y Servicios de TI controlaron el 33,82% de la participación del mercado de centros de datos de IA de Malasia en 2024, mientras que Internet y Medios Digitales crece a una CAGR del 30,45% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flujo de capital de hiperescaladores hacia Cyberjaya y Johor | +8.5% | Johor, Valle de Klang/Cyberjaya | Mediano plazo (2-4 años) |

| Incentivos gubernamentales (MyDIGITAL, Vía de Carril Verde) | +6.2% | Global | Corto plazo (≤ 2 años) |

| Aumento de la densidad de cargas de trabajo de IA en los sectores de Banca, Servicios Financieros y Seguros (BFSI) y telecomunicaciones | +5.8% | Nacional, con ganancias tempranas en Kuala Lumpur, Johor Bahru, Penang | Mediano plazo (2-4 años) |

| Mejoras en cables submarinos y 5G que reducen la latencia internacional | +4.3% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda derivada de Singapur para clústeres de IA de latencia ultrabaja | +7.1% | Johor, con beneficios secundarios para el Valle de Klang | Corto plazo (≤ 2 años) |

| PPA corporativos de energía renovable (CRESS) que habilitan campus de IA ecológicos | +3.8% | Nacional, con concentración en Johor y Selangor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Flujo de Capital de los Hiperescaladores Transforma la Dinámica de la Infraestructura Regional

Los compromisos récord - Google USD 2 mil millones, Microsoft USD 2.200 millones, AWS USD 6.200 millones, Oracle USD 6.500 millones - están desplazando a Malasia del alojamiento convencional hacia campus nativos de IA con densidades de bastidor superiores a 40 kW. La construcción de 256 MW de Vantage en Cyberjaya incluye una subestación dedicada de 275 kV, lo que subraya la necesidad de conexiones de red de alta capacidad. La agrupación de capital reduce los costos de interconexión, pero incrementa la competencia por ingenieros especializados y suministros de servicios públicos.

Los Incentivos Gubernamentales Aceleran la Entrada al Mercado Mediante la Simplificación Regulatoria

La Oficina de Inversión Digital reduce los ciclos de permisos a 18-24 meses, mientras que la Vía de Carril Verde recorta el tiempo de espera para la conexión a la red a 12 meses. TM Global programó las expansiones de la Fase 2 dentro de los 18 meses posteriores al anuncio, lo que ilustra el beneficio para los hiperescaladores.[1]TM Global, "TM Global Expandands Data Centres in Cyberjaya and Johor to Strengthen Nation's Digital Transformation," tmglobal.com.my Sin embargo, las aprobaciones rápidas inflan las tarifas de los contratistas de ingeniería mecánica y eléctrica y presionan a los desarrolladores más pequeños.

El Aumento de la Densidad de Cargas de Trabajo de IA Remodela los Requisitos de Infraestructura de BFSI y Telecomunicaciones

Más del 80% de los bancos malayos implementan IA para la detección de fraudes y análisis, aunque las reglas de soberanía de datos del Banco Negara exigen el alojamiento en el país. Al mismo tiempo, una cobertura 5G que supera el 80% de las áreas pobladas permite la inferencia en el borde con menos de 10 ms, impulsando arquitecturas híbridas de núcleo y borde. Estas tendencias multiplican la demanda total de cómputo en los nodos troncales y de borde.

Las Mejoras en Cables Submarinos Posicionan a Malasia como Centro de Conectividad de Asia-Pacífico

Los diseños de 24 Tbps del Cable Asia Link y de 100 Tbps del SEA-ME-WE 6 anclan el papel de Malasia en los flujos de tráfico de IA regional.[2]TM, "TM se une al consorcio Asia Link Cable System", tm.com.my El nuevo aterrizaje de TM en Kuala Sedili reduce la latencia entre Singapur y Malasia en un 15-20%, lo que respalda el entrenamiento distribuido de modelos. El próximo sistema Candle ampliará aún más el rendimiento entre Japón y la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la carga de energía y enfriamiento que amenaza los objetivos de PUE | -4.2% | Nacional, con presión aguda en Johor y Cyberjaya | Corto plazo (≤ 2 años) |

| Altos costos de gasto de capital y banco de terrenos en los centros principales | -3.8% | Johor, Valle de Klang/Cyberjaya | Mediano plazo (2-4 años) |

| Escrutinio de la huella de carbono y próximos mandatos de sostenibilidad | -2.9% | Global, con enfoque regulatorio en Selangor y Johor | Largo plazo (≥ 4 años) |

| Escasez de talento especializado en centros de datos de IA | -3.1% | Nacional, con brechas de habilidades más agudas en Kuala Lumpur y Johor Bahru | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Carga de Energía y Enfriamiento Desafía los Objetivos de Eficiencia

Los bastidores de IA consumen entre 40 y 60 kW, superando los diseños heredados de 8-12 kW. El enfriamiento directo al chip de AirTrunk reduce la energía un 23%, aunque eleva el gasto de capital. La demanda de agua se proyecta en 808 millones de litros por día frente a un suministro de 142 millones de litros, lo que lleva a los reguladores a ordenar estudios de enfriamiento alternativo.

La Escasez de Talento Especializado en IA Limita el Escalado Operativo

Las habilidades en clústeres de GPU, enfriamiento líquido y redes de alta frecuencia siguen siendo escasas, con las primas salariales de Singapur atrayendo a técnicos al extranjero. La importación de experiencia incrementa los gastos operativos para los actores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Impulso de la Colocación Desafía el Dominio de la Nube

La colocación registró una CAGR del 31,23% hasta 2030, ya que las empresas buscaron implementaciones híbridas, aunque los Proveedores de Servicios en la Nube mantuvieron el 55,82% de la participación del mercado de centros de datos de IA de Malasia en 2024. Se proyecta que el tamaño del mercado de centros de datos de IA de Malasia para la colocación escale rápidamente a medida que las instituciones financieras pivoten hacia modelos híbridos compatibles con la residencia de datos. Los operadores de colocación aprovechan los tejidos neutrales al operador que permiten la conectividad privada a las nubes de hiperescala, reduciendo así la latencia y las tarifas de salida. Las mejoras de TM Global en el Valle de Klang y el sistema de doble metro Johor-Cyberjaya de Equinix ilustran el posicionamiento estratégico para los ingresos por interconexión.

Simultáneamente, el segmento de Nube mantiene su crecimiento a través de construcciones directas de hiperescaladores que internalizan el diseño preparado para el futuro. AWS, Google y Microsoft anclan colectivamente más de USD 10 mil millones en compromisos de capital, reforzando las ventajas de escala aunque presionando las estructuras de precios al por mayor.[3]Okoone Spark, "AWS amplía su presencia en Asia-Pacífico", okoone.com Las microinstalaciones perimetrales y en las instalaciones del cliente siguen siendo de nicho, manejando cargas de trabajo de latencia ultrabaja o reguladas.

Por Componente: Las Actualizaciones de Hardware Definen las Prioridades de Gasto

El Hardware se expandió a una CAGR del 30,67%, reduciendo la ventaja que tenía el Software en 2024 (participación del 45,83%). Las tarjetas GPU, la memoria de alto ancho de banda y el enfriamiento líquido a nivel de bastidor dominan los presupuestos de adquisición, impulsando ciclos de actualización plurianuales distintos de las mejoras tradicionales de servidores. Se espera que el tamaño del mercado de centros de datos de IA de Malasia para los elementos de hardware se dispare a medida que los operadores migren hacia densidades de bastidor superiores a 40 kW. La implementación del NVIDIA GB200 Grace Blackwell por parte de YTL Power ilustra un cambio hacia clústeres de exaescala que demandan diseños especializados de distribución de energía y disipación de calor.

En paralelo, los ingresos por Software permanecen anclados en marcos de IA y plataformas de orquestación que optimizan el entrenamiento distribuido. Los ingresos por Servicios crecen de manera constante, impulsados por operaciones gestionadas y consultoría de optimización de IA a medida que las empresas buscan ajuste de rendimiento y eficiencia energética.

Por Estándar de Nivel: El Ascenso del Nivel III Equilibra el Costo y la Resiliencia

El Nivel IV retuvo el 61,63% de la participación de mercado en 2024, aunque el Nivel III escala a una CAGR del 31,77% a medida que los operadores priorizan la eficiencia de costos. Se espera que la participación del mercado de centros de datos de IA de Malasia para el Nivel III se amplíe porque las aplicaciones de IA a menudo toleran breves interrupciones mediante puntos de control. El JHB1 de AirTrunk con PUE de 1,15 demuestra cómo el Nivel III+ puede lograr una eficiencia de clase mundial sin la redundancia completa del Nivel IV.

Los desarrolladores siguen apostando por el Nivel IV para aplicaciones soberanas o de misión crítica en finanzas y atención médica. No obstante, el aumento del gasto de capital y las preocupaciones energéticas están obligando a muchos a adoptar diseños de Nivel III complementados por redundancia distribuida a nivel de red.

Por Industria de Usuario Final: Los Medios Digitales Superan el Crecimiento de TI y Servicios de TI

TI y Servicios de TI controlaron el 33,82% del tamaño del mercado de centros de datos de IA de Malasia en 2024, impulsado por el continuo desarrollo de software y la externalización de servicios administrativos. Sin embargo, Internet y Medios Digitales exhibe una CAGR del 30,45%, reflejando la demanda de contenido generativo, transmisión en tiempo real y renderizado de juegos. Las empresas de transmisión aprovechan la IA para motores de recomendación y generación de metadatos a nivel de escena, requiriendo inferencia de baja latencia. La posición de Malasia como centro de localización de contenido para audiencias de habla malaya sustenta esta expansión.

El crecimiento simultáneo en BFSI y Atención Médica sostiene la demanda base, mientras que las Telecomunicaciones aprovechan la IA para redes de autooptimización. La Manufactura utiliza análisis predictivos para el control de calidad, lo que requiere GPU conectadas al borde. Los despliegues de Gobierno y Defensa enfatizan la soberanía de datos, reforzando el uso de instalaciones nacionales.

Análisis Geográfico

Johor lideró el mercado de centros de datos de IA de Malasia en 2024, albergando 72 de los 101 sitios activos y superando los 1.600 MW de capacidad de TI instalada. La proximidad a Singapur permite una latencia transfronteriza inferior a 5 ms, lo que hace a Johor atractivo para cargas de trabajo de inferencia de IA derivadas. AirTrunk, Equinix y la empresa conjunta TM-Singtel anclan grandes campus en Iskandar Puteri, beneficiándose de aterrizajes dedicados de cables submarinos que reducen los costos de tránsito en un 20-30%.

El Valle de Klang/Cyberjaya sigue siendo el corredor tecnológico histórico de Malasia, combinando redes de fibra maduras con incentivos federales. El proyecto USD 2 mil millones de Google en el Parque Empresarial Elmina y el campus de 256 MW de Vantage en Cyberjaya reafirman su relevancia. Sin embargo, los requisitos de actualización de la red pueden limitar la expansión rápida de hiperescala en comparación con la disponibilidad de terrenos en bruto de Johor.

El centro de semiconductores de Penang proporciona un clúster especializado para pruebas de hardware de IA y colocación de menor costo. La limitada capacidad de alta tensión restringe la escala de los hiperescaladores, aunque los sólidos vínculos con la cadena de suministro respaldan cargas de trabajo especializadas. Las perspectivas del este de Malasia en Sarawak aumentan con el aterrizaje del cable SEA-H2X y la construcción de Nivel IV de PPTEL, posicionando la región como una futura puerta de entrada para el tráfico entre el norte de Asia e Indonesia. Se espera impulso en los mercados secundarios a medida que la escasez de terrenos y energía en los centros principales impulsa a los desarrolladores hacia el exterior durante 2025-2030.

Panorama Competitivo

El mercado de centros de datos de IA de Malasia presenta una concentración moderada. Los hiperescaladores como AWS, Google, Microsoft y Oracle persiguen autoconstrucciones mientras continúan arrendando bloques mayoristas, presionando los precios de colocación de los operadores establecidos. Los líderes nacionales TM Global y YTL Power aprovechan las relaciones estatales para agilizar las aprobaciones y los PPA de energía renovable. Las empresas de colocación internacionales como Equinix y NTT añaden sitios de alta densidad de operadores, amplificando la competitividad de la interconexión.

Los movimientos estratégicos se centran en la sostenibilidad y la ingeniería de alta densidad. La supercomputadora NVIDIA de más de 300 exaflops de YTL señala las ambiciones de Malasia a escala global. AirTrunk fue pionero en el enfriamiento directo al chip, reduciendo el uso de energía un 23% en JHB. La empresa conjunta TM-Singtel ofrece una plataforma transfronteriza que permite el desplazamiento de carga para optimizar los costos y la exposición regulatoria.

Las oportunidades en espacios sin explotar surgen en la GPU como Servicio, las consultorías de enfriamiento por inmersión y el comercio de compensaciones de carbono vinculado a los PPA. A medida que el gasto de capital escala, la consolidación es probable, con actores ricos en recursos absorbiendo instalaciones más pequeñas que no pueden costear las actualizaciones de enfriamiento líquido.

Líderes de la Industria de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Malasia

YTL Power International Berhad (YTL Data Center Park)

Keppel Data Centres Holdings Pte Ltd (Malaysia Ops)

Telekom Malaysia Berhad (Telekom Malaysia TM One)

NTT Global Data Centers Malaysia Sdn Bhd

Bridge Data Centres Malaysia Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Wiwynn se ha asociado con el Grupo YTL de Malasia para desarrollar un complejo de centros de datos de IA de 600 MW en Johor, con la primera fase de 100 MW ya operativa. Esta colaboración marca la expansión de Wiwynn hacia la infraestructura de IA soberana, un segmento en crecimiento impulsado por la necesidad de procesamiento de datos localizado en medio de tensiones geopolíticas. El proyecto, codesarrollado con NVIDIA, utilizará tecnologías avanzadas de IA, incluida la arquitectura SuperPOD de NVIDIA, y representa un cambio de la fabricación tradicional de servidores a la integración de clústeres de IA a escala completa. Johor, un centro estratégico para el crecimiento de centros de datos del Sudeste Asiático, alberga ahora más de 20 centros operativos, con el sitio de YTL destinado a mejorar aún más el acceso de la región a las capacidades de IA de vanguardia.

- Noviembre de 2024: VCI Global ha asegurado una inversión de USD 30 millones de Alumni Capital para desarrollar su Centro de Computación de IA (AICC) en Kuala Lumpur, Malasia, que albergará 512 GPU Nvidia H200 Tensor Core. Se espera que la primera fase del centro de datos esté completada en el primer trimestre de 2025, con el objetivo de atender a clientes globales, particularmente en el Sudeste Asiático, y fomentar la innovación en la computación en la nube de IA.

- Noviembre de 2024: TM Global anunció expansiones de 20 MW de la Fase 2 en las instalaciones del Valle de Klang e Iskandar Puteri, con el objetivo de alcanzar los estándares Nivel III y LEED Plata.

- Septiembre de 2024: OMS Group comprometió USD 300 millones para el cable submarino Project MIST y un cuarteto de estaciones de aterrizaje en toda la ASEAN.

Alcance del Informe del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Malasia

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo análisis abarcan aprendizaje automático, aprendizaje profundo, procesamiento de lenguaje natural y visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo exhaustivo, detallando los actores del mercado involucrados en la infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En las Instalaciones del Cliente / Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI y Servicios de TI |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En las Instalaciones del Cliente / Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI y Servicios de TI | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| BFSI | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de centros de datos de IA de Malasia?

El tamaño del mercado de centros de datos de IA de Malasia alcanzó USD 0,49 mil millones en 2025 y está en camino de llegar a USD 1,76 mil millones en 2030 a una CAGR del 29,03%.

¿Cuál es el segmento de mayor crecimiento?

Las instalaciones de colocación avanzan a una CAGR del 31,23% hasta 2030, a medida que las empresas adoptan implementaciones híbridas de IA que combinan el control soberano con la conectividad en la nube.

¿Por qué Johor atrae tantos centros de datos?

Johor ofrece proximidad a Singapur, 1.600 MW de capacidad de TI instalada, incentivos competitivos de terrenos y aterrizajes de cables submarinos que reducen los costos de latencia para las cargas de trabajo de IA transfronterizas.

¿Qué tecnologías impulsan las nuevas construcciones de centros de datos?

Los bastidores de alta densidad de GPU, el enfriamiento líquido directo al chip, los PPA de energía renovable en el sitio y las conexiones de red de alta tensión de 275 kV son fundamentales para los diseños de campus preparados para IA.

¿Cómo influyen los objetivos de sostenibilidad en el sector?

El objetivo de energía renovable del 70% de Malasia y las regulaciones de PUE emergentes están impulsando a los operadores hacia PPA solares, enfriamiento con agua recuperada y sistemas de enfriamiento por inmersión o líquido para cumplir con los requisitos ESG.

Última actualización de la página el: