Tamaño y Participación del Mercado de Sistemas de Eje Eléctrico sin Imanes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Eje Eléctrico sin Imanes por Mordor Intelligence

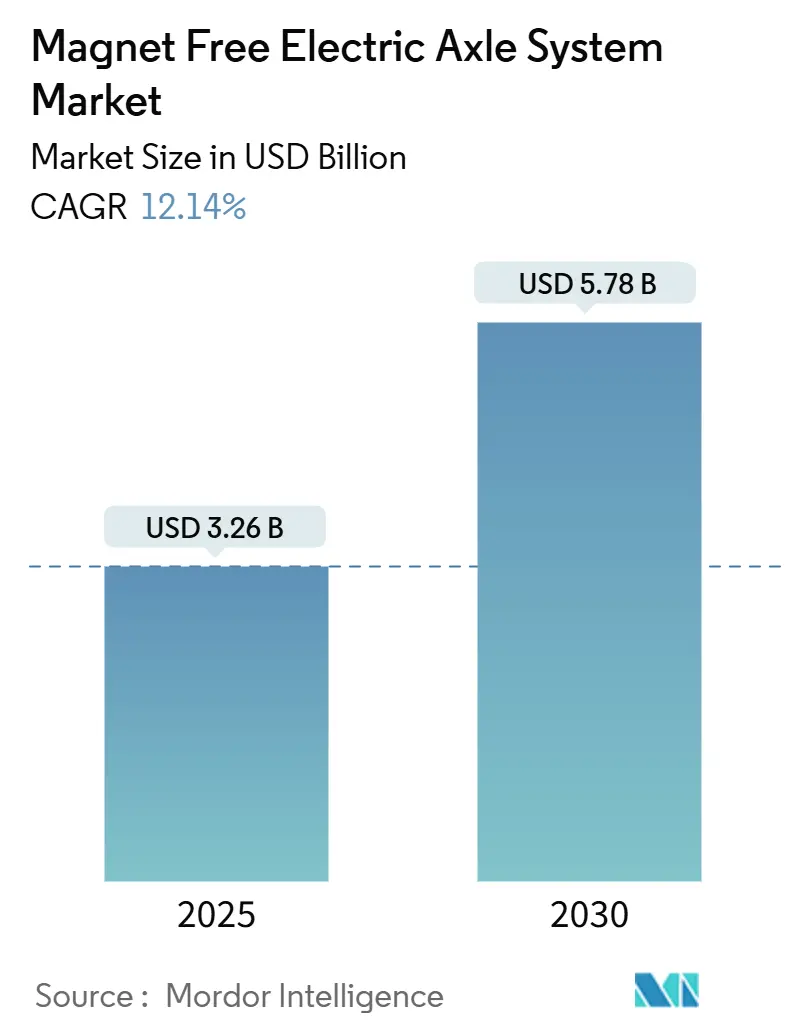

El tamaño del mercado de Sistemas de Eje Eléctrico sin Imanes es de USD 3,26 mil millones en 2025 y se prevé que alcance los USD 5,78 mil millones en 2030, avanzando a una CAGR del 12,14% durante el período. Este crecimiento refleja un alejamiento decisivo de la dependencia de las tierras raras, ya que la exposición de la cadena de suministro y los objetivos de sostenibilidad reconfiguran las estrategias de tren de potencia en todas las clases de vehículos principales. El mercado de Sistemas de Eje Eléctrico sin Imanes se beneficia de arquitecturas de motor competitivas en costos e independientes de imanes, incentivos regulatorios que recompensan la sustitución de materiales y avances rápidos en aceros eléctricos de alto contenido de silicio que cierran la brecha de eficiencia con las unidades de imanes permanentes. Las inversiones de los fabricantes de equipos originales (OEM) priorizan ahora los diseños de excitación externa y de reluctancia conmutada, mientras que los proveedores de primer nivel integran las funciones de motor, inversor y caja de cambios para obtener ventajas de empaquetado. Desbloquear el valor de la economía circular a partir de trenes de transmisión totalmente reciclables acelera aún más la aceptación generalizada, especialmente entre los operadores de flotas sensibles a los costos operativos durante toda la vida útil. La intensidad competitiva aumenta a medida que los especialistas tradicionales en transmisión, los proveedores de semiconductores y los innovadores en materiales disputan las mismas oportunidades de espacio en blanco.

Conclusiones Clave del Informe

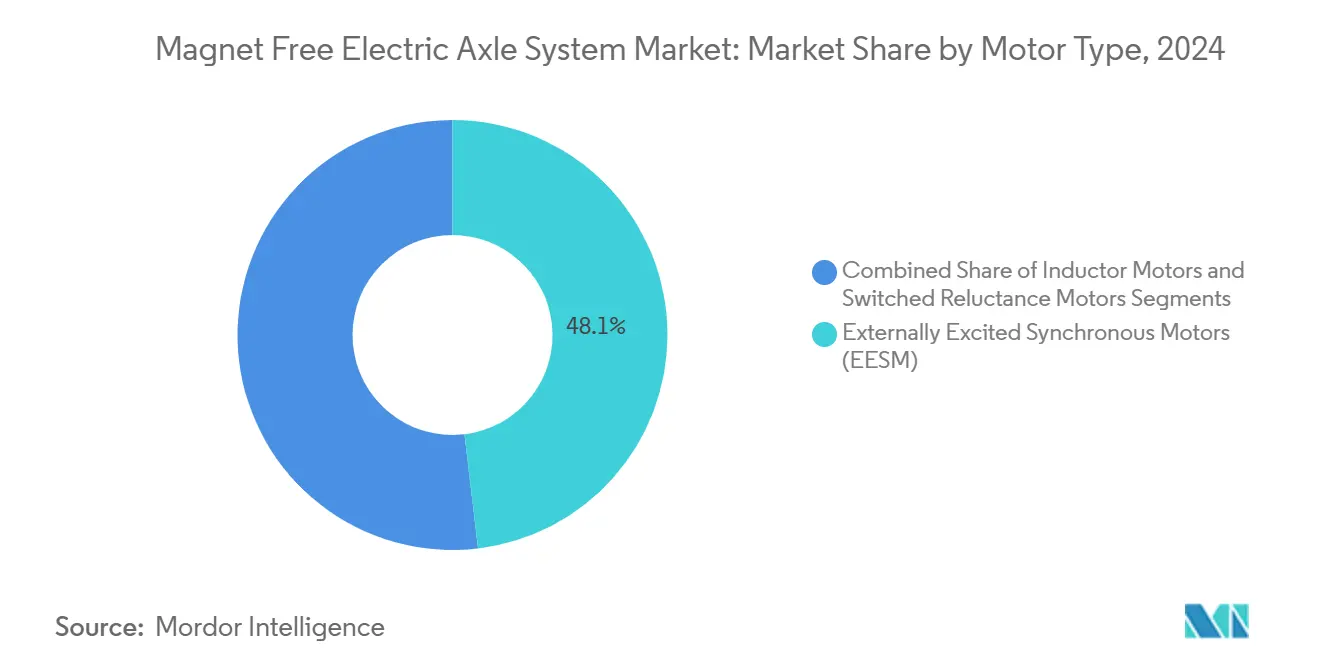

- Por tipo de motor, los motores síncronos de excitación externa lideraron con una participación del 48,13% del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024, mientras que se proyecta que los motores de reluctancia conmutada crezcan a una CAGR del 14,17% hasta 2030.

- Por tipo de tracción, las arquitecturas híbridas representaron el 57,22% del tamaño del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024, y se prevé que las traccionas totalmente eléctricas se expandan a una CAGR del 17,64% durante 2025-2030.

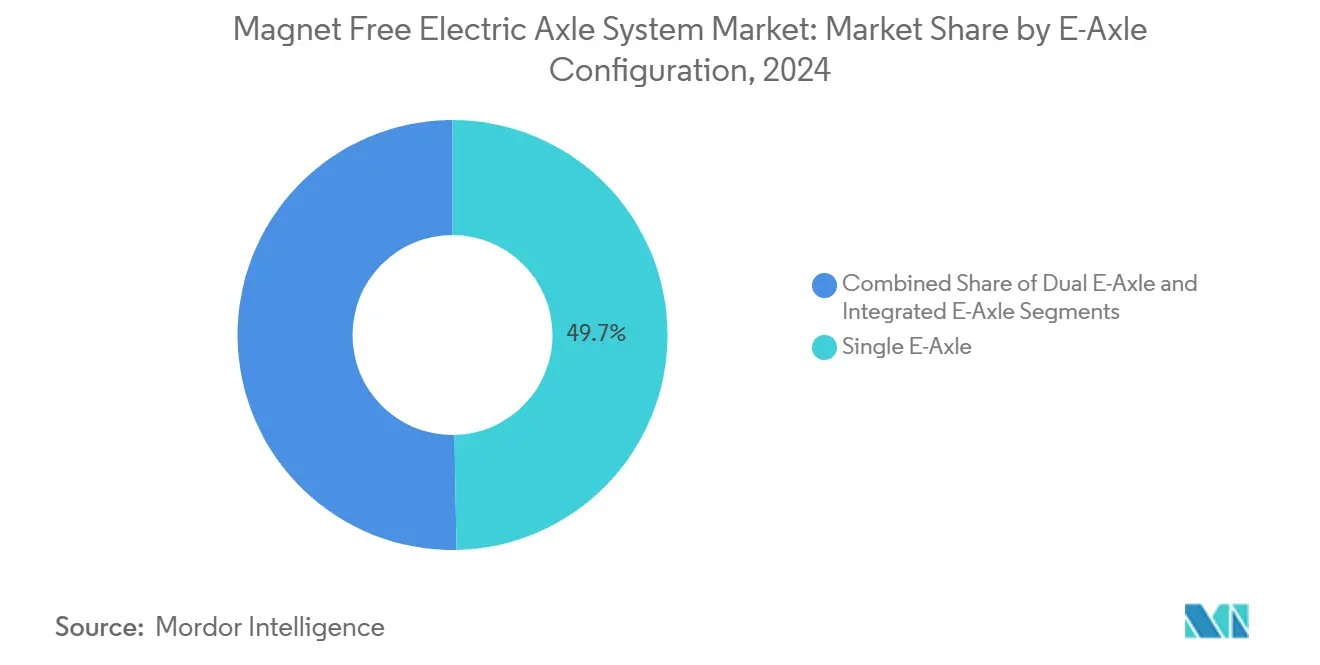

- Por configuración de eje eléctrico, los ejes eléctricos simples mantuvieron una participación del 49,65% del tamaño del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024; se prevé que los ejes eléctricos duales registren una CAGR del 16,61% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 57,33% de la participación del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024, mientras que los vehículos comerciales avanzarán a una CAGR del 15,29% hasta 2030.

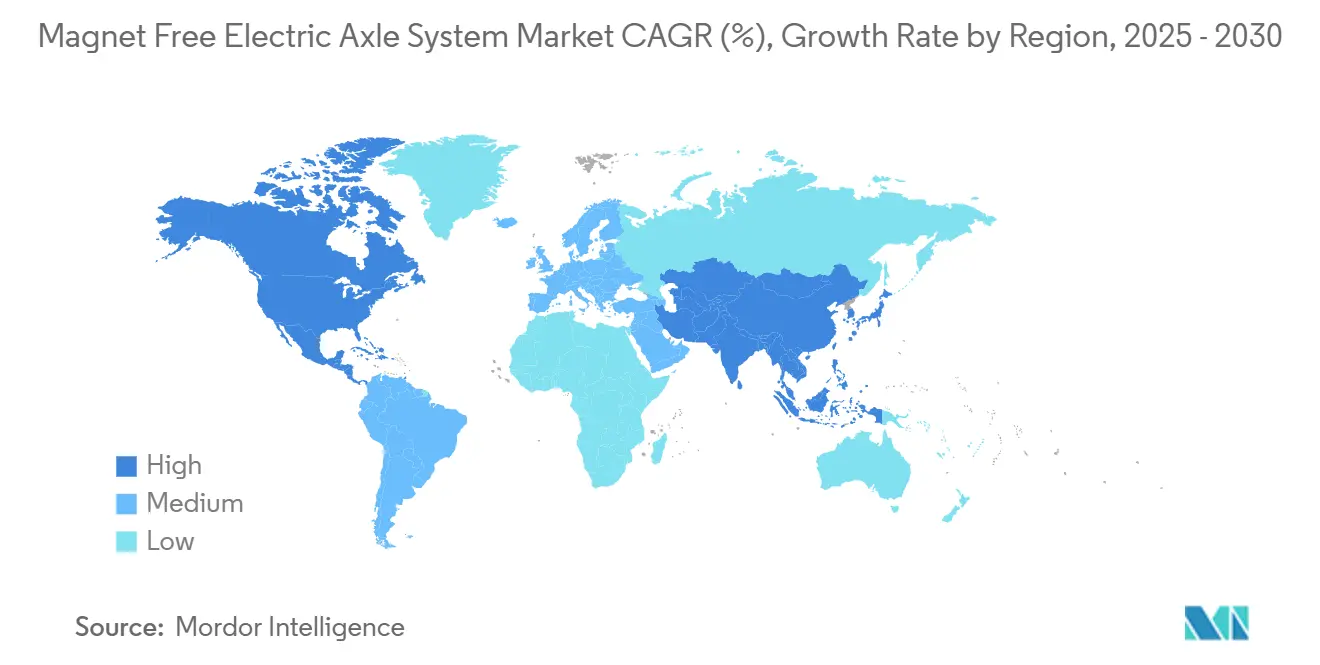

- Por geografía, Asia-Pacífico representó el 44,61% de los ingresos de 2024 y se prevé que crezca a una CAGR del 15,71% hasta 2030, lo que le otorga la trayectoria regional más rápida dentro del mercado de Sistemas de Eje Eléctrico sin Imanes.

Tendencias e Información del Mercado Global de Sistemas de Eje Eléctrico sin Imanes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad de la Cadena de Suministro de Tierras Raras | +2.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Menor Costo Total de Propiedad que los Ejes Eléctricos de Imanes Permanentes | +2.1% | Global (adopción temprana en flotas comerciales) | Corto plazo (≤2 años) |

| Objetivos de Neutralidad de Carbono y ESG de los OEM | +1.9% | Europa, América del Norte | Largo plazo (≥4 años) |

| Incentivos para Motores sin Tierras Raras | +1.6% | América del Norte, UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Avances en Acero Eléctrico de Alto Contenido de Silicio | +1.4% | Centros de fabricación de APAC | Largo plazo (≥4 años) |

| Demanda de Trenes de Potencia Reciclables | +1.0% | UE, América del Norte y APAC desarrollado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Seguridad de la Cadena de Suministro gracias a la Independencia de las Tierras Raras

China controló el 69% de la producción mundial de minas de tierras raras en 2024, lo que convierte el suministro de imanes en una vulnerabilidad estratégica para los fabricantes de automóviles. Un vehículo eléctrico de motor único contiene aproximadamente 550 gramos de metales de tierras raras, un volumen que multiplica la exposición en comparación con los vehículos de motor de combustión interna [1]Departamento de Seguridad Nacional de EE. UU., "Informe de Riesgo de la Cadena de Suministro 2024," dhs.gov. Las revisiones de seguridad nacional de EE. UU. han señalado la dependencia de los imanes como un riesgo crítico, lo que ha impulsado legislación que respalda los sustitutos de producción nacional. El plan de India de USD 602 millones para impulsar la minería local de tierras raras refleja esfuerzos similares destinados a aislar las cadenas de suministro. La unidad de tracción de próxima generación de Tesla, anunciada en 2024, elimina los imanes de tierras raras, validando las alternativas a escala industrial. Estas realidades geopolíticas elevan las arquitecturas sin imanes de una estrategia de reducción de costos a un imperativo de garantía de suministro dentro del mercado de Sistemas de Eje Eléctrico sin Imanes.

Menor Costo Total de Propiedad frente a los Ejes Eléctricos de Imanes Permanentes

Los modelos de costo total de propiedad confirman que los motores sin imanes con bobinado de aluminio reducen los costos de propulsión hasta en un 60% en comparación con las unidades estándar de imanes permanentes bajo precios volátiles del neodimio. La paridad de costos se estrecha aún más a medida que las economías de escala favorecen materiales abundantes como el hierro y el aluminio. El sistema eDrive de 800 V de Magna International reduce el contenido de tierras raras y al mismo tiempo recorta las emisiones de CO₂ en un 20% en relación con su plataforma anterior, lo que señala beneficios económicos y ambientales duales [2]Magna International, "eDrive de 800V de próxima generación," magna.com. Las topologías de reluctancia conmutada evitan la desmagnetización a altas temperaturas, lo que reduce el gasto en gestión térmica en ciclos de servicio pesado. El diseño Ultra-Short Hairpin de BorgWarner Inc. reduce el uso de cobre y la masa del motor, aumentando la eficiencia de los materiales a medida que aumentan los volúmenes. Estos factores económicos sustentan una adopción más amplia del mercado de Sistemas de Eje Eléctrico sin Imanes tanto en programas de pasajeros como comerciales.

Objetivos de Neutralidad de Carbono y Mandatos ESG de los OEM

Ford se compromete a invertir USD 50 mil millones en electrificación hasta 2026 y vincula explícitamente ese gasto al abastecimiento sostenible de materiales. El plan Dare Forward 2030 de Stellantis apunta a la neutralidad de carbono para 2038, anclando las decisiones sobre el tren de transmisión a métricas de economía circular. Mercedes-Benz persigue la Ambición 2039, que abarca operaciones neutras en CO₂ en 30 plantas de fabricación en todo el mundo. General Motors destina USD 27 mil millones a vehículos de cero emisiones de escape para 2035, vinculando los criterios de adquisición a las emisiones del ciclo de vida. Los marcos de puntuación ESG penalizan cada vez más el impacto ecológico de la minería de tierras raras, empujando a los OEM hacia ejes eléctricos sin imanes que se alinean con las expectativas de los inversores. Como resultado, los objetivos de descarbonización impulsan materialmente la demanda en el mercado de Sistemas de Eje Eléctrico sin Imanes.

Incentivos Regulatorios que Favorecen los Motores sin Tierras Raras

La Ley de Seguridad de Imanes de Tierras Raras de EE. UU. propone un crédito fiscal a la producción que subsidia directamente las alternativas a los imanes de origen nacional. El Reglamento Europeo 2019/1781 impone la eficiencia IE4 desde julio de 2023 en motores de 75 a 200 kW, orientando indirectamente el diseño hacia alternativas a los imanes de neodimio [3]Comisión Europea, "Reglamento 2019/1781 sobre eficiencia de motores," ec.europa.eu. La medida promete un ahorro energético de 110 TWh y reducciones anuales de CO₂ de 40 millones de toneladas para 2030. La hoja de ruta de materiales críticos de India también alinea los incentivos con los objetivos de producción local de imanes. La Alianza Europea de Materias Primas agrupa ahora capital público-privado para tecnologías con bajo contenido de tierras raras. La convergencia de políticas entre regiones proporciona un poderoso impulso que acelera el mercado de Sistemas de Eje Eléctrico sin Imanes más allá de los meros factores de costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor Densidad de Potencia/Par | -1.8% | Global (enfoque en vehículos de alto rendimiento) | Corto plazo (≤2 años) |

| Mayor Ruido y Rizado de Par | -1.2% | Global (automóviles de pasajeros) | Mediano plazo (2-4 años) |

| Pérdidas en el Inversor de Alta Frecuencia | -0.9% | Global (ejes eléctricos de alta potencia) | Mediano plazo (2-4 años) |

| Limitaciones de Propiedad Intelectual en Software de Control de Motores de Reluctancia Conmutada | -0.7% | Panoramas de patentes con variación regional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Menor Densidad de Potencia/Par frente a los Motores de Imanes Permanentes

Las máquinas de imanes permanentes superan los 5 kW/kg, mientras que las arquitecturas sin imanes suelen ofrecer entre 3 y 4 kW/kg, lo que requiere carcasas más grandes que dificultan el empaquetado compacto de los vehículos. La unidad sin tierras raras de MAHLE registra una eficiencia del 96%, pero depende de un enfriamiento avanzado para compensar la menor densidad de flujo. El I²SM de ZF muestra una potencia comparable, pero aún enfrenta restricciones de empaquetado en sedanes eléctricos compactos. Los segmentos de alto rendimiento, donde cada kilogramo cuenta, siguen favoreciendo las soluciones de imanes permanentes. Los motores de inducción que alimentan 50 kW suelen pesar bastante más de 200 kg, eclipsando a las unidades equivalentes de imanes permanentes. Cerrar esta brecha de densidad exige mayor investigación y desarrollo y sigue siendo un obstáculo para el mercado de Sistemas de Eje Eléctrico sin Imanes.

Problemas Acústicos y de Rizado de Par más Elevados

Los diseños de reluctancia conmutada generan un rizado de par intrínseco debido a su topología doblemente saliente, lo que provoca vibraciones que degradan el ruido, vibración y aspereza (NVH) de la cabina a menos que se mitiguen. Las técnicas de control avanzadas reducen el rizado en un 30%, pero imponen una sobrecarga de procesamiento y un aumento en el costo del inversor. Los motores de reluctancia conmutada de entrehierro axial prometen mejores firmas acústicas, pero requieren un equilibrio sofisticado de fuerzas electromagnéticas. Los estudios comparativos siguen clasificando a los motores síncronos de imanes permanentes como más silenciosos en los perfiles de conducción típicos. La modulación de ancho de pulso de frecuencia aleatoria y el conformado de la cola de corriente reducen el ruido, pero aumentan la complejidad de implementación. Por lo tanto, las marcas de automóviles de pasajeros que priorizan el refinamiento avanzan con cautela, lo que ralentiza la penetración del mercado de Sistemas de Eje Eléctrico sin Imanes en los segmentos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Innovación Ancla el Liderazgo de los Motores Síncronos de Excitación Externa

Los motores síncronos de excitación externa mantuvieron el 48,13% de la participación del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024, lo que subraya su combinación de alta eficiencia y control de campo preciso. Se prevé que los motores de reluctancia conmutada registren una CAGR del 14,17% hasta 2030, gracias a su construcción robusta y atractivas curvas de costos para las flotas comerciales. Los motores de inducción continúan sirviendo a aplicaciones sensibles al costo, aunque su menor eficiencia máxima limita su adopción en los segmentos de pasajeros premium. El I²SM de excitación inductiva de ZF obtuvo el Premio a la Innovación CLEPA 2024 por igualar el rendimiento de los imanes permanentes sin contenido de tierras raras, lo que demuestra cómo la excitación inteligente cierra las brechas de eficiencia históricas. El rotor sin imanes de Vitesco Technologies reduce el potencial de calentamiento global, lo que ilustra que las ventajas de sostenibilidad pueden coexistir con las ganancias de rendimiento.

Los continuos avances en electrónica de control refuerzan el dominio de mercado de los motores síncronos de excitación externa. Los inversores multifásicos con control orientado al campo modulan la excitación en tiempo real, manteniendo una eficiencia óptima bajo cargas de par variables. Los líderes del segmento también aplican observadores de flujo de alto ancho de banda que mitigan el riesgo de desmagnetización bajo sobrecargas transitorias. Como resultado, los OEM especifican cada vez más motores síncronos de excitación externa para plataformas de próxima generación tipo monopatín que exigen tanto eficiencia como empaquetado flexible. Las perspectivas de los motores de reluctancia conmutada siguen siendo brillantes a medida que mejoran las firmas acústicas mediante controladores predictivos basados en física. El mercado de Sistemas de Eje Eléctrico sin Imanes, por lo tanto, equilibra los volúmenes maduros de motores síncronos de excitación externa con la creciente demanda de motores de reluctancia conmutada, creando flujos de ingresos diversificados para los proveedores.

Por Tipo de Tracción: La Flexibilidad Híbrida Sostiene los Volúmenes

Las configuraciones de tracción híbrida representaron el 57,22% de los ingresos de 2024, lo que refleja el comportamiento de cobertura de los OEM durante la construcción de infraestructura de carga. Las líneas de tracción totalmente eléctricas crecerán a una CAGR del 17,64% hasta 2030 a medida que las baterías escalen la densidad energética y el costo por kWh disminuya. Los híbridos enchufables continúan apoyando los casos de uso rurales y de larga distancia donde la disponibilidad de carga rápida es limitada. El DHD Duo híbrido de Magna International combina dos motores eléctricos con una transmisión de múltiples velocidades, integrando motores sin imanes en un sistema de 800 V que debuta en la producción del tercer trimestre de 2025 para programas de OEM chinos. El nuevo acuerdo de motor eléctrico híbrido de BorgWarner Inc. con un fabricante de camiones norteamericano subraya cómo los operadores de flotas aprovechan la propulsión combinada para satisfacer la diversidad de ciclos de servicio.

Las plataformas híbridas son peldaños fundamentales para la industria de Sistemas de Eje Eléctrico sin Imanes, ya que proporcionan a los proveedores el volumen que reduce el costo de los materiales para las variantes totalmente eléctricas. La integración 3 en 1 de motor, inversor y engranaje de reducción reduce los arneses de cableado y reduce las huellas de ensamblaje, beneficiando tanto a las construcciones híbridas como a las de vehículos eléctricos de batería. Los marcos regulatorios que contabilizan los kilómetros eléctricos dentro de los esquemas de cumplimiento de carbono consolidan aún más la demanda híbrida hasta que las redes de carga pública maduren en los mercados emergentes. En consecuencia, el impulso híbrido sostiene los volúmenes del mercado de Sistemas de Eje Eléctrico sin Imanes incluso cuando el horizonte a largo plazo se inclina hacia los trenes de transmisión puramente eléctricos de batería.

Por Configuración de Eje Eléctrico: La Integración Genera Eficiencia

Las soluciones de eje eléctrico simple capturaron el 49,65% de los envíos de 2024 al ofrecer propulsión rentable para automóviles de pasajeros compactos y de tamaño mediano. Los sistemas de eje eléctrico dual, con una CAGR proyectada del 16,61%, satisfacen los requisitos de rendimiento de tracción en las cuatro ruedas en vehículos todoterreno de lujo y furgonetas comerciales ligeras. Los ejes eléctricos integrados 3 en 1 comprimen el motor, el inversor y la caja de cambios en una sola carcasa, reduciendo el peso y los pasos de ensamblaje. La unidad modular de American Axle & Manufacturing, a la que se le otorgó el estado de producción en Stellantis, reduce el número de piezas en un 30% al tiempo que mejora la fabricabilidad. La plataforma holística de ZF estandariza las interfaces mecánicas, pero permite a los OEM intercambiar tecnologías de motor, facilitando la reutilización del diseño en familias de modelos.

Los beneficios de empaquetado y térmicos se multiplican cuando se eligen motores sin imanes. Eliminar el riesgo de desmagnetización permite temperaturas de operación más altas, lo que permite camisas de enfriamiento más pequeñas y envolventes de instalación más compactos. Las arquitecturas de alto voltaje elevan la eficiencia en carga parcial, algo crítico para los ciclos de servicio de larga distancia. A medida que los fabricantes de automóviles adoptan chasis tipo monopatín con paquetes de baterías planos, la capacidad de montar ejes eléctricos integrados delgados por encima o por debajo de la plataforma gana importancia. Estas dinámicas refuerzan el desplazamiento del mercado de Sistemas de Eje Eléctrico sin Imanes hacia diseños de eje dual altamente integrados en los segmentos de rendimiento y comerciales, mientras que los sistemas de eje simple siguen siendo la corriente principal para los programas de pasajeros sensibles al costo.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros mantuvieron el 57,33% de la participación del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024, aunque los vehículos comerciales registrarán una CAGR del 15,29% debido a los mandatos de electrificación de flotas. Las furgonetas de reparto urbano y los camiones de servicio pesado enfrentan normas de emisiones cada vez más estrictas y un escrutinio del costo total de propiedad, lo que hace atractivos los ahorros en mantenimiento durante toda la vida útil de la tecnología sin imanes. ZF reservó EUR 5 mil millones en pedidos comerciales y espera que la producción de ejes eléctricos se duplique año tras año, lo que pone de relieve la tracción del mercado entre los proveedores de logística. El remolque electrificado TrailTrax reduce las emisiones de CO₂ de los camiones diésel en un 40% y extiende el alcance hasta un 16%, lo que demuestra casos de uso de electrificación auxiliar que se sitúan fuera de las unidades de potencia convencionales.

Los OEM chinos como GAC y Great Wall aseguran contratos de camionetas híbridas y camiones ligeros con los motores eléctricos sin imanes de BorgWarner Inc. para los lanzamientos de 2025. Las flotas de autobuses municipales en Europa y América del Norte también están cambiando de rumbo, aprovechando el reciclaje más sencillo de los motores al final de su vida útil. Los SUV de pasajeros y los vehículos multipropósito, que se benefician de un amplio espacio bajo el piso, acomodan más fácilmente las carcasas sin imanes de mayor tamaño. Por el contrario, los sedanes compactos y los vehículos de cinco puertas exigen mayores ganancias en la eficiencia volumétrica del motor. No obstante, el creciente volumen comercial sustenta el impulso general del mercado de Sistemas de Eje Eléctrico sin Imanes, estabilizando los ingresos incluso si la adopción por parte de los pasajeros varía con los ciclos económicos.

Análisis Geográfico

Asia-Pacífico comandó el 44,61% de los ingresos del mercado de Sistemas de Eje Eléctrico sin Imanes en 2024 y se prevé que avance a una CAGR del 15,71% hasta 2030. La política china combina la escala de fabricación con directivas para diversificarse y alejarse de las tierras raras, galvanizando la investigación y el desarrollo nacional sin imanes. La instalación de ZF en Shenyang, que utiliza el bobinado tipo horquilla para aumentar la densidad de potencia, entra en funcionamiento en 2025 y ejemplifica la estrategia de contenido local. Proterial de Japón apunta a soluciones de imanes de ferrita que se incorporarán a principios de la década de 2030 para reducir la dependencia del neodimio. Las agencias científicas de Corea del Sur informan avances en aleaciones magnéticas libres de tierras raras pesadas que podrían reconfigurar las cadenas de suministro regionales.

Europa avanza a través de la regulación y la fabricación colaborativa. Los mandatos IE4 refuerzan el impulso técnico, mientras que la Alianza Europea de Materias Primas canaliza inversiones hacia diseños de motores alternativos. La empresa conjunta Emotors entre Stellantis y Nidec Corporation produce más de 1 millón de unidades anuales en Trémery, lo que demuestra la economía de volumen local. El motor iBEE de Valeo SA y MAHLE GmbH impulsa la innovación sin imanes hacia clases de vehículos superiores, ampliando la participación direccionable. La asociación de Renault con Valeo SA apunta a un módulo de propulsión de 200 kW sin tierras raras para 2027, reforzando la autosuficiencia estratégica.

América del Norte se centra en el suministro doméstico seguro y la relocalización de la fabricación. El marco propuesto de crédito fiscal a la producción estimula las plantas de alternativas a los imanes, contrarrestando la concentración en el extranjero. Schaeffler AG invierte USD 230 millones en Ohio para la fabricación de ejes eléctricos, creando 450 empleos e incorporando experiencia europea en territorio estadounidense. BorgWarner Inc. escala el ensamblaje de movilidad eléctrica en México para atender a los OEM estadounidenses que buscan abastecimiento neutro en aranceles. La combinación de American Axle & Manufacturing con Dowlais construye un especialista en propulsión con ingresos de USD 12 mil millones capaz de satisfacer la evolución de la demanda de trenes de transmisión en todo el continente. Estos desarrollos amplían colectivamente la capacidad regional y amplifican la resiliencia de la cadena de suministro transfronteriza dentro del mercado de Sistemas de Eje Eléctrico sin Imanes.

Panorama Competitivo

El mercado de Sistemas de Eje Eléctrico sin Imanes muestra una concentración moderada, donde los principales proveedores gestionan colectivamente una participación significativa, dejando espacio para participantes especializados. ZF lidera en profundidad de patentes para excitación inductiva y plataformas de ejes eléctricos modulares, ganando el Premio a la Innovación CLEPA 2024 por el concepto I²SM que elimina las tierras raras sin sacrificar la densidad de potencia. Continental AG, BorgWarner Inc. y Schaeffler AG reasignan agresivamente los presupuestos de investigación y desarrollo hacia soluciones independientes de imanes para proteger los ingresos a medida que el contenido de motores de combustión interna disminuye.

Las colaboraciones estratégicas proliferan. La planta Emotors de Stellantis y Nidec Corporation alinea la capacidad de producción en masa con el conocimiento interno de electrónica de control, reduciendo los costos unitarios a escala. La participación accionaria de Magna International en Niron Magnetics asegura el acceso temprano a la tecnología de imanes de hierro-nitrógeno, ofreciendo opcionalidad de suministro futura. Los innovadores de espacio en blanco persiguen nichos disruptivos: C-Motive desarrolla motores electrostáticos que generan par sin campos magnéticos, mientras que Materials Nexus utiliza inteligencia artificial para diseñar composiciones de imanes que eluden los elementos críticos. Estos variados enfoques intensifican la dinámica competitiva a medida que los titulares y las empresas emergentes persiguen propiedad intelectual diferenciada y curvas de costos.

El crecimiento de los ingresos subraya el rápido ritmo de comercialización. BorgWarner Inc. reportó un crecimiento del 47% interanual en ventas de productos electrónicos en el primer trimestre de 2025, impulsado por contratos en China y Europa. ZF prevé duplicar la producción de tracción eléctrica en 12 meses, anclada en pedidos de Asia-Pacífico. Continental AG aprovecha su división de semiconductores para integrar la funcionalidad del inversor directamente en los devanados finales del estátor, reduciendo el número de piezas. Las barreras de entrada al mercado siguen siendo manejables para los actores de nicho que se centran en el control de software o en aceros eléctricos de alta calidad, pero las ventajas de escala en fabricación y el apalancamiento de la cadena de suministro siguen favoreciendo a los proveedores de primer nivel. En general, la rivalidad se centra en arquitecturas sin imanes optimizadas en costos, electrónica de potencia integrada y abastecimiento sostenible de materiales.

Líderes de la Industria de Sistemas de Eje Eléctrico sin Imanes

ZF Friedrichshafen AG

Continental AG

Dana Incorporated

GKN Automotive

Schaeffler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ricardo completó el Alumotor, una unidad de propulsión de 214 kW con bobinado de aluminio que ofrece una eficiencia del 92% para vehículos comerciales ligeros, financiada por Innovate UK.

- Marzo de 2025: Advanced Electric Machines presentó el HDRM300C, un motor sin imanes de segunda generación diseñado para vehículos comerciales de servicio pesado.

- Octubre de 2024: Valeo SA y MAHLE GmbH extendieron la tecnología de motor sin imanes iBEE a aplicaciones automotrices de segmento superior, mejorando la eficiencia y la potencia de salida.

Alcance del Informe Global del Mercado de Sistemas de Eje Eléctrico sin Imanes

| Motores Síncronos de Excitación Externa (EESM) |

| Motores de Inducción |

| Motores de Reluctancia Conmutada |

| Tracción Totalmente Eléctrica |

| Tracción Híbrida |

| Tracción Híbrida Enchufable |

| Eje Eléctrico Simple |

| Eje Eléctrico Dual |

| Eje Eléctrico Integrado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| SUV y Vehículos Multipropósito | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Motor | Motores Síncronos de Excitación Externa (EESM) | |

| Motores de Inducción | ||

| Motores de Reluctancia Conmutada | ||

| Por Tipo de Tracción | Tracción Totalmente Eléctrica | |

| Tracción Híbrida | ||

| Tracción Híbrida Enchufable | ||

| Por Configuración de Eje Eléctrico | Eje Eléctrico Simple | |

| Eje Eléctrico Dual | ||

| Eje Eléctrico Integrado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| SUV y Vehículos Multipropósito | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas de Eje Eléctrico sin Imanes en 2025?

El tamaño del mercado de Sistemas de Eje Eléctrico sin Imanes se sitúa en USD 3,26 mil millones en 2025 con una CAGR prevista del 12,14% hasta 2030.

¿Qué tipo de motor lidera la adopción?

Los motores síncronos de excitación externa tienen la mayor participación con el 48,13% en 2024 debido al eficiente control de campo y la independencia de las tierras raras.

¿Qué región crece más rápido?

Asia-Pacífico registra la expansión más rápida, proyectada en una CAGR del 15,71% gracias a la escala de fabricación china y las políticas de apoyo.

¿Por qué son importantes los vehículos comerciales para el crecimiento?

Los mandatos de electrificación de flotas y la favorable economía del costo total de propiedad impulsan una CAGR del 15,29% en aplicaciones comerciales hasta 2030.

Última actualización de la página el: