Tamaño y Participación del Mercado de Caballa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caballa por Mordor Intelligence

El tamaño del mercado global de caballa se situó en USD 13,48 mil millones en 2025 y se prevé que alcance los USD 17,45 mil millones en 2030, avanzando a una CAGR del 5,31%. El sólido apetito de los consumidores por proteínas pelágicas asequibles, el aumento de las compras de mariscos enlatados en Asia y las reformas favorables de cuotas europeas sustentan la expansión actual. Europa sigue siendo el principal centro de suministro gracias a las flotas de aguas profundas y las sofisticadas plantas de procesamiento, mientras que Asia-Pacífico está ganando impulso a medida que aumentan los ingresos y las preferencias dietéticas se inclinan hacia las proteínas marinas. Los formatos de productos diversificados —especialmente los bloques congelados para servicios de alimentación y las latas estables en estantería para el comercio minorista— ayudan a los proveedores a amortiguar las fluctuaciones de fletes y divisas. El escrutinio continuo del contenido de mercurio favorece a la caballa atlántica, que cuenta con una calificación de "Mejor Elección" de la FDA con solo 0,05 ppm de mercurio, lo que refuerza el posicionamiento premium de la especie en los mercados con mayor conciencia sobre la seguridad alimentaria.

Conclusiones Clave del Informe

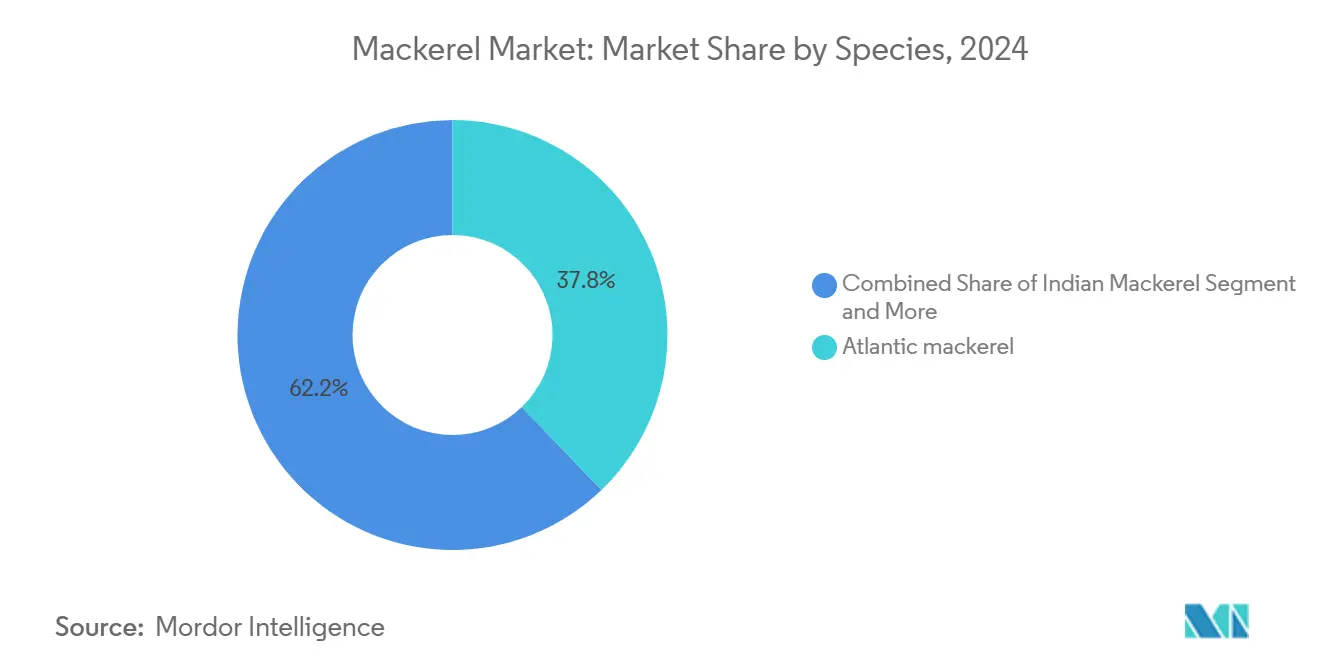

- Por especie, la caballa atlántica mantuvo el 38,18% de la participación del mercado de caballa en 2024, mientras que se proyecta que la caballa india se amplíe a una CAGR del 6,74% hasta 2030.

- Por forma, los paquetes congelados representaron el 44,74% del tamaño del mercado de caballa en 2024, mientras que las variantes enlatadas registrarán la CAGR más rápida del 7,28% hasta 2030.

- Por usuario final, los establecimientos minoristas captaron el 49,31% de los ingresos en 2024, aunque la demanda de alimentos para animales y mascotas está en camino de alcanzar una CAGR del 7,95% hasta 2030.

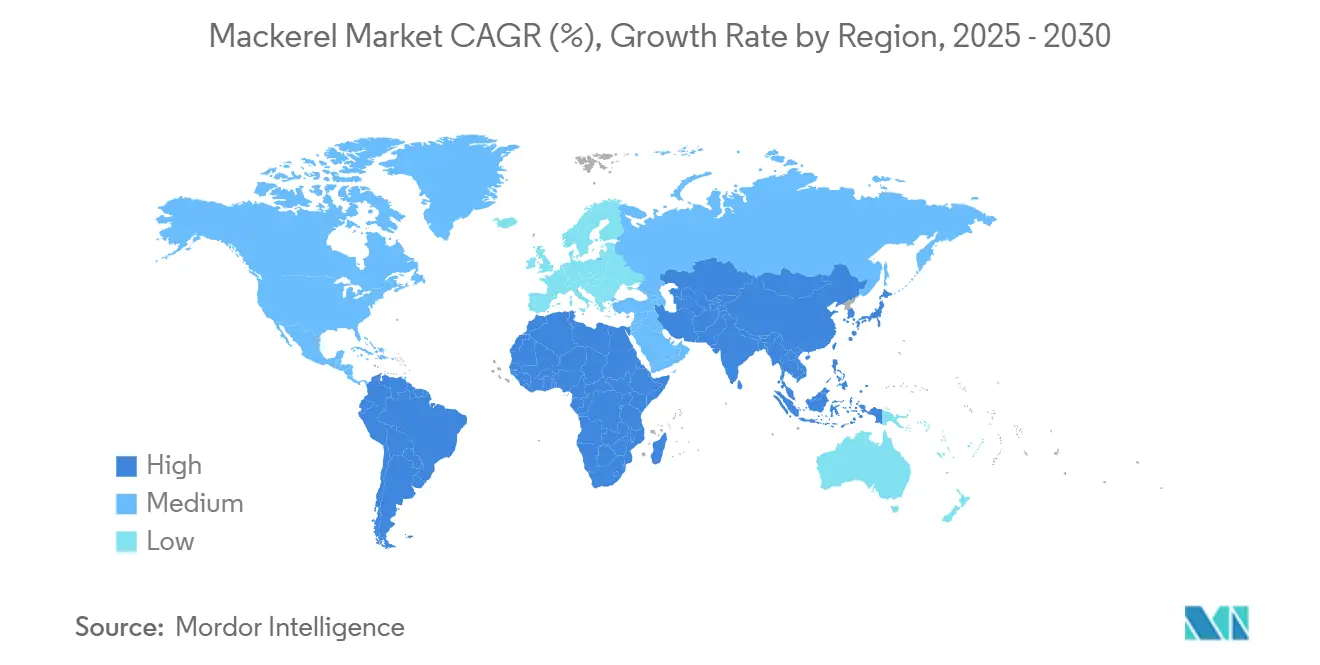

- Por geografía, Europa lideró con el 36,85% de la participación del mercado de caballa en 2024; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR proyectada del 6,41%.

Tendencias e Información del Mercado Global de Caballa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de proteínas pelágicas asequibles | +0.9% | Global, con concentración en Asia emergente | Mediano plazo (2-4 años) |

| Crecimiento del consumo de mariscos enlatados en Asia emergente | +0.8% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Liberalización de cuotas de captura de la UE para la caballa atlántica | +0.7% | Europa y zonas de pesca del Atlántico Norte | Corto plazo (≤ 2 años) |

| Expansión de las dietas de caballa en acuicultura | +0.6% | Regiones acuícolas globales, lideradas por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Contratos de suministro a largo plazo de Noruega con Japón | +0.5% | Corredor comercial del Atlántico Norte hacia Asia | Mediano plazo (2-4 años) |

| Sistemas de planificación de rutas de cerco optimizados con inteligencia artificial | +0.4% | Flotas pesqueras avanzadas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Proteínas Pelágicas Asequibles

A medida que los costos tradicionales de la ganadería aumentan y las preocupaciones por la sostenibilidad se intensifican, el consumo global de proteínas está migrando hacia fuentes marinas más asequibles. En Asia, existe una marcada preferencia por las especies pelágicas, con proyecciones que indican que el pescado representará casi el 75% de la ingesta de proteínas de la región para 2031. Corea del Sur es un ejemplo claro: la caballa ha experimentado un auge en popularidad, impulsando el consumo per cápita de mariscos a 68,4 kg en 2023. En los países en desarrollo, a medida que los ingresos aumentan, se intensifica la demanda de fuentes de proteínas nutricionalmente ricas pero económicamente accesibles. Esta tendencia se ve impulsada además por una creciente conciencia sobre la salud, que orienta a los consumidores hacia proteínas marinas ricas en omega-3. La caballa, con su superior perfil de ácidos grasos, se destaca frente a las opciones terrestres. Mientras tanto, las presiones económicas globales —desde la inflación hasta los contratiempos en la cadena de suministro— han hecho que estas fuentes de proteínas asequibles sean aún más atractivas para los consumidores sensibles al precio.

Crecimiento del Consumo de Mariscos Enlatados en Asia Emergente

Las economías asiáticas emergentes están experimentando una sólida expansión en los mercados de mariscos enlatados. En 2020, el sector global representó el 11% de la producción pesquera total y se proyecta que crezca a una tasa anual del 6,2% hasta 2031. La urbanización en países como China e India está impulsando la demanda de fuentes de proteínas convenientes y estables en estantería, adaptadas a estilos de vida ocupados y con refrigeración limitada. Esta conveniencia es especialmente crucial en las densas áreas urbanas, donde el acceso a mariscos frescos es restringido y las capacidades de almacenamiento influyen en las decisiones de compra. La caballa enlatada, con su prolongada vida útil y sus necesidades de almacenamiento a temperatura ambiente, es accesible para consumidores de diversos contextos económicos y ubicaciones. Las innovaciones en el procesamiento no solo están mejorando la calidad del producto y los estándares de seguridad, abordando preocupaciones anteriores, sino que también están ampliando la aceptación del mercado entre los consumidores más exigentes.

Liberalización de Cuotas de Captura de la UE para la Caballa Atlántica

En 2025, los ministros de pesca de la Unión Europea establecieron capturas totales admisibles (TAC) en más de 1,24 millones de toneladas, lo que se traduce en un valor de casi EUR 2,53 mil millones, abarcando más de 100 categorías de poblaciones[1]Agriculture and Horticulture Development Board. "Asia: ¿Cuánto consumen?" 1 de enero de 2024. https://ahdb.org.uk/trade-and-policy/export-opps/regions/asia/consumption.. El marco regulatorio logra un equilibrio entre garantizar la sostenibilidad de las poblaciones y la viabilidad de la industria. También introduce mecanismos de compensación para reforzar las comunidades pesqueras, manteniendo al mismo tiempo la integridad ecológica. Sin embargo, surgen desafíos en la gestión de cuotas. Los estados costeros no pertenecientes a la UE, en particular Islandia y las Islas Feroe, han establecido unilateralmente cuotas que superan las recomendaciones científicas, lo que genera incertidumbres en el suministro del mercado. El proceso de liberalización en curso emplea técnicas avanzadas de evaluación de poblaciones y sistemas de monitoreo en tiempo real. Estas herramientas tienen como objetivo ajustar las asignaciones de captura y evitar la sobrepesca. Para complicar aún más las cosas, el Brexit ha enturbiado la dinámica de reparto de cuotas, lo que requiere conversaciones bilaterales entre la UE y el Reino Unido para garantizar la gestión sostenible de sus poblaciones compartidas de caballa atlántica.

Expansión de las Dietas de Caballa en Acuicultura

A medida que el sector acuícola se expande, aumenta la demanda de ingredientes de proteína marina. Para mantenerse al ritmo de las necesidades de la industria, la producción de alimento para peces debe crecer entre un 8% y un 10% anual[2]Go, Seonggil, Joon-ho Lee, y Sukgeun Jung. "Proyectando el Desplazamiento de los Caladeros de Desove de la Caballa Chub (Scomber japonicus) Impulsado por el Cambio Climático en el Océano Pacífico Norte Occidental." Fishes 10, n.º 1 (2025): 20. https://doi.org/10.3390/fishes10010020.. En las últimas dos décadas, los precios tradicionales de la harina de pescado se han disparado más de un 260%. Este aumento ha allanado el camino para fuentes alternativas de proteínas, como la harina de caballa procesada y sus subproductos. El cambio de la industria de ver los ingredientes como simples materias primas a obtenerlos estratégicamente subraya el mayor énfasis en la optimización nutricional en la acuicultura. Las investigaciones destacan la sustitución efectiva de la harina de pescado convencional por opciones a base de caballa. En particular, la harina de caballa jurel, cuando se utiliza como estimulante del apetito en las dietas de peces de roca, ha ofrecido un rendimiento de crecimiento y una eficiencia alimentaria comparables a los métodos tradicionales. A medida que aumentan las preocupaciones por la sostenibilidad de las fuentes convencionales de harina de pescado, se produce un rápido giro hacia especies pelágicas infrautilizadas. Este cambio no solo subraya la creciente prominencia de la caballa, sino también su potencial como fuente primaria de proteínas para las crecientes operaciones acuícolas mundiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de las Capturas Totales Admisibles (TAC) | -0.6% | Zonas de pesca del Atlántico Norte | Corto plazo (≤ 2 años) |

| Mayor escrutinio sobre los niveles de metilmercurio | -0.4% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fortalecimiento del KRW y el NOK que reduce los márgenes de importación asiáticos | -0.3% | Mercados de importación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Picos en las tarifas de contenedores en la ruta Norte de Europa–Asia | -0.2% | Corredor comercial Europa-Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de las Capturas Totales Admisibles (TAC)

El cambio climático está alterando los patrones de migración de los peces, complicando las evaluaciones de poblaciones y generando una volatilidad sin precedentes en los sistemas de Captura Total Admisible. Para 2023, el Consejo Internacional para la Exploración del Mar recomendó una reducción del 2% en las cuotas de caballa del Atlántico Norte. Esta medida podría resultar en una caída de las capturas reales del 30% respecto a los niveles de 2022. En respuesta, la NOAA Fisheries implementó cierres de emergencia para la pesquería comercial de caballa atlántica de 2024. Establecieron límites estrictos de desembarque: 10.000 libras para embarcaciones de acceso limitado y solo 2.500 libras para operaciones de acceso abierto[3]NOAA Fisheries. "NOAA Fisheries Anuncia el Cierre de la Pesquería Comercial de Caballa Atlántica 2024." 12 de junio de 2024. https://www.fisheries.noaa.gov/bulletin/noaa-fisheries-announces-closure-2024-commercial-atlantic-mackerel-fishery.. Mientras tanto, la Sociedad de Conservación Marina ha rebajado la calificación de sostenibilidad de la caballa del Atlántico Nororiental de 3 a 4. Este cambio refleja preocupaciones sobre capturas que superan consistentemente las recomendaciones científicas, descalificando a la caballa como una opción sostenible. Además, los aumentos unilaterales de cuotas por parte de los estados costeros, eludiendo los acuerdos internacionales, están sembrando incertidumbres en el suministro y poniendo en riesgo la estabilidad del mercado.

Mayor Escrutinio sobre los Niveles de Metilmercurio

Los organismos reguladores intensifican el escrutinio sobre los niveles de metilmercurio en los mariscos. La Autoridad Europea de Seguridad Alimentaria ha establecido una ingesta semanal tolerable de 1,3 µg/kg de peso corporal para el metilmercurio. La caballa atlántica, con concentraciones de mercurio que promedian 0,05 ppm —significativamente por debajo del nivel de acción de 1,0 ppm de la FDA— goza de un perfil de seguridad favorable. Sin embargo, las campañas de mayor concienciación de los consumidores destacan los riesgos del mercurio asociados a los mariscos. La caballa rey, no obstante, está bajo el foco de atención, con niveles de mercurio que promedian 0,730 ppm. Esto ha llevado a emitir advertencias contra su consumo por parte de mujeres embarazadas y niños, proyectando una sombra sobre la categoría más amplia de la caballa. Las técnicas avanzadas, como la espectrometría de absorción atómica, están perfeccionando la detección de mercurio, lo que podría revelar niveles de contaminación que podrían desencadenar respuestas regulatorias. El Grupo de Trabajo Cero Mercurio está impulsando un etiquetado más estricto para los consumidores, una medida que podría inflar los costos de cumplimiento y remodelar la dinámica del mercado para las variedades de caballa con mayor contenido de mercurio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie: Liderazgo Atlántico, Repunte Indio

La caballa atlántica inició 2024 con el 38,18% de la participación del mercado de caballa, respaldada por la escala de la flota del Atlántico Norte y la demanda consolidada en los canales de sashimi japonés y parrilla coreana. Los exportadores noruegos enviaron 313.242 t en 2024, recaudando NOK 8,3 mil millones —un máximo histórico que subrayó el apetito resiliente a pesar de la tensión en las cuotas. La especie goza de estatus premium en Japón, donde el contenido de grasa se duplica en las capturas de otoño en comparación con las poblaciones locales. No obstante, las rebajas de sostenibilidad podrían erosionar las certificaciones, impulsando a los compradores a diversificar el suministro.

La caballa india está trazando una CAGR del 6,74% hasta 2030 —la más rápida entre las especies monitoreadas— impulsada por zonas de desove climáticamente expandidas y sólidas preferencias de sabor regionales. El calentamiento de las aguas desplaza la biomasa hacia el norte a lo largo del Golfo de Bengala, ampliando los caladeros explotables para los pescadores costeros. Los procesadores regionales aprovechan las rutas intra-asiáticas más cortas que reducen los costos de flete y preservan la frescura. El creciente papel de la especie en el alimento acuícola también sustenta el volumen incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Escala Congelada, Velocidad Enlatada

Los paquetes congelados controlaron el 44,74% del tamaño del mercado de caballa en 2024, beneficiándose de las líneas de congelación por explosión continua y la logística de contenedores cisterna que garantizan el suministro durante todo el año. Los formatos IQF a granel sirven a las cadenas de servicios de alimentación que buscan un costo de plato predecible y dimensiones de lomo uniformes. El almacenamiento en frío de alto consumo energético se ha convertido en un punto de dolor durante los picos de precios de la energía, pero las mejoras de eficiencia en los compresores mitigan parte de la carga.

Las variantes enlatadas, aunque menores en base, están avanzando a una CAGR del 7,28%. Las bolsas retort multicapa y las salmueras bajas en sodio elevan el atractivo sensorial al tiempo que extienden la vida útil más allá de tres años. La distribución a temperatura ambiente sortea las brechas de la cadena de frío desde el puerto hasta el interior en los populosos interiores asiáticos. El marketing centrado en tapas de fácil apertura y combinaciones de recetas gana tracción entre los millennials con poco tiempo y los hogares rurales por igual.

Por Usuario Final: Fortaleza Minorista, Impulso en Alimentos

Los pasillos minoristas generaron el 49,31% del valor de 2024, aprovechando las promociones en supermercados y los paquetes de comercio electrónico. Los hipermercados explotan su escala para lanzar líneas de caballa de marca propia que compiten en precio con las marcas internacionales sin sacrificar la calidad. La adopción de la compra de comestibles en línea se aceleró a medida que las cajas de paquetes aisladas protegen las porciones congeladas durante la entrega de última milla. No obstante, los fuertes descuentos comprimen los márgenes de los minoristas.

Los canales de alimento para animales y mascotas, equivalentes a solo una porción menor hoy en día, se están expandiendo a una CAGR del 7,95%. Los formuladores de alimentos premium para gatos y perros destacan el contenido de omega-3 marino para justificar los precios premium. Los productores acuícolas adoptan la harina de caballa procesada para desplazar parcialmente la costosa harina de pescado, asegurando perfiles estables de aminoácidos y reduciendo la volatilidad del costo de la dieta. La creciente demanda de granjas de camarones y lubinas en todo el Sudeste Asiático amplifica aún más la absorción de alimento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo un liderazgo del 36,85% en 2024, anclado por las flotas tecnológicamente avanzadas de Noruega y el extenso régimen de supervisión de la UE. Los desembarques noruegos de NOK 8,3 mil millones establecieron nuevos récords de ingresos, y los eficientes enlaces de transporte refrigerado mueven los volúmenes rápidamente hacia los procesadores continentales. Sin embargo, la cuota propuesta por el CIEM para 2025 representa la más baja en más de una década, lo que señala un posible ajuste del suministro. La inversión en sonar basado en inteligencia artificial y planificación de rutas ayuda a los operadores a cosechar dentro de límites más estrictos manteniendo la calidad de la captura.

Asia-Pacífico está protagonizando el ascenso más rápido con una CAGR del 6,41%, impulsado por las 41.000 t de importaciones noruegas de Corea del Sur valoradas en NOK 1 mil millones en 2023 y la demanda anual sostenida de Japón de 100.000 t. El crecimiento de las poblaciones urbanas en China facilita un giro desde el procesamiento de reexportación hacia el consumo doméstico. Las iniciativas gubernamentales de nutrición que enfatizan la proteína marina saludable se alinean con el aumento de los ingresos disponibles, fortaleciendo el rendimiento minorista.

América del Norte, América del Sur y Oriente Medio y África mantienen participaciones moderadas pero crecientes. Los aumentos en las tarifas de contenedores en el corredor Europa-Asia amenazan la paridad del costo de desembarque, lo que podría elevar los precios al consumidor final en un 0,6% hacia finales de 2025. La apreciación de la moneda en el won coreano y la corona noruega comprime los márgenes de los importadores, lo que impulsa estrategias de cobertura y pruebas de abastecimiento alternativo. Al mismo tiempo, las inversiones en cadena de frío en los estados del Consejo de Cooperación del Golfo mejoran la penetración de los formatos congelados.

Panorama Competitivo

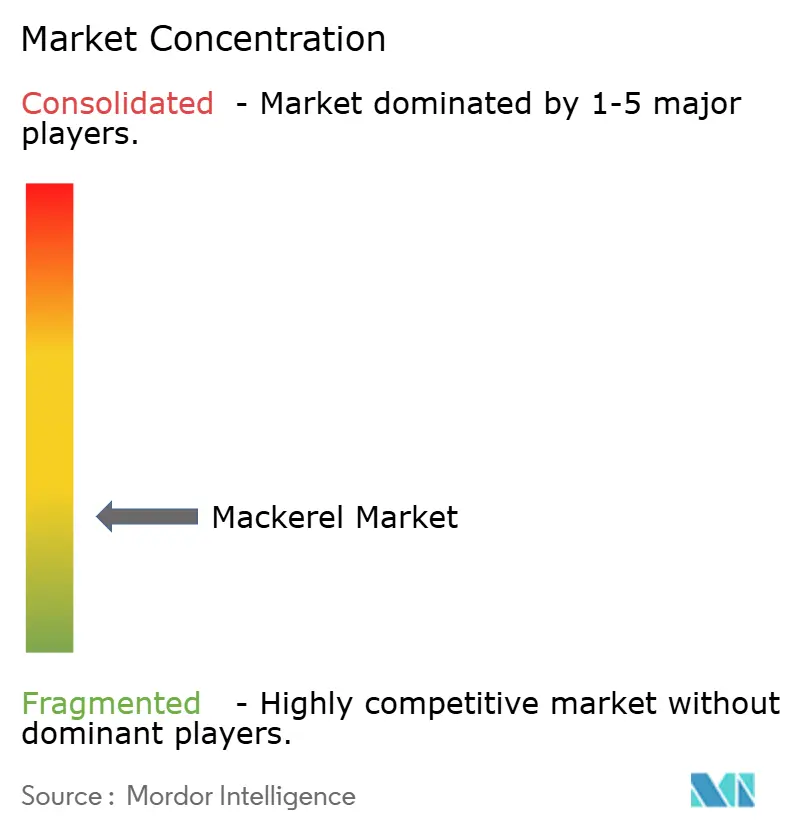

El mercado de caballa muestra un perfil fragmentado con una puntuación de concentración de 3/10, lo que refleja numerosas empresas de captura de tamaño mediano y procesadores regionales. Los operadores establecidos noruegos se benefician de caladeros adyacentes, plantas de fileteado integradas y respaldo público para la certificación de ecoetiquetas. Los actores asiáticos, especialmente en China y Tailandia, añaden valor a través de líneas de enlatado eficientes en costos y mezclas de especias personalizadas adaptadas a los paladares regionales.

La adopción tecnológica está ganando ritmo; los sistemas de cámara habilitados con inteligencia artificial ahora verifican las especies a bordo con hasta un 81% de precisión, reduciendo el tiempo de clasificación y disminuyendo las infracciones regulatorias. La integración vertical representa una cobertura común contra los shocks de cuotas, con varios importadores japoneses invirtiendo en embarcaciones del Atlántico Norte para asegurar el suministro. Las asociaciones entre flotas europeas y distribuidores del Sudeste Asiático amplían el alcance del mercado al tiempo que equilibran la exposición cambiaria.

Los movimientos estratégicos de 2024-2025 subrayan esta trayectoria. Thai Union reforzó su hoja de ruta SeaChange® 2030 y amplió la capacidad de procesamiento en Tailandia y Ghana para profundizar la penetración en los bolsillos de crecimiento de África Occidental. Los productores noruegos extendieron contratos de múltiples temporadas con mayoristas japoneses, asegurando precios futuros estables. Mientras tanto, las autoridades canadienses mantuvieron una TAC de 500 t pero permitieron asignaciones para carnada e investigación, sosteniendo una actividad local mínima mientras las poblaciones se recuperan.

Líderes de la Industria de la Caballa

Maruha Nichiro Corp.

Dongwon Industries

Pelagia AS

Austevoll Seafood ASA

Thai Union Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Japón da la bienvenida a la caballa noruega de temporada, denominada "Saba Nouveau". Esta caballa se ha convertido rápidamente en un alimento básico del otoño y un manjar favorito entre los paladares japoneses.

- Marzo de 2023: Denholm Seafoods ha iniciado la construcción de una nueva instalación de procesamiento valorada en GBP 30 millones (USD 36,1 millones, EUR 34,1 millones) dedicada a sus capturas de caballa y arenque. La empresa afirma que las mejoras a su instalación existente, junto con una ampliación de su capacidad de almacenamiento en frío.

Alcance del Informe del Mercado Global de Caballa

| Caballa Atlántica |

| Caballa Chub |

| Caballa India |

| Otras |

| Fresca/Refrigerada |

| Congelada |

| Enlatada |

| Ahumada |

| Otras |

| Servicios de Alimentación | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Tiendas Especializadas | |

| Otras | |

| Alimento para Animales y Mascotas | |

| Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Especie | Caballa Atlántica | |

| Caballa Chub | ||

| Caballa India | ||

| Otras | ||

| Por Forma | Fresca/Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Ahumada | ||

| Otras | ||

| Por Usuario Final | Servicios de Alimentación | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otras | ||

| Alimento para Animales y Mascotas | ||

| Otras | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué región concentra la mayor participación de los ingresos mundiales de caballa?

Europa lidera con el 36,85% de participación en 2024, respaldada por flotas y una infraestructura de procesamiento bien desarrolladas.

¿Dónde está creciendo más rápidamente la demanda de caballa?

Asia-Pacífico muestra el mayor impulso con una CAGR esperada del 6,41% hasta 2030, impulsada por el creciente consumo de proteínas de la clase media en expansión.

¿Qué segmento de especie domina actualmente y cuál está creciendo más rápido?

La caballa atlántica representa el 38,18% del valor global, mientras que la caballa india está en camino de alcanzar la CAGR más rápida del 6,74% hasta 2030.

¿Por qué los productos enlatados están ganando terreno en las economías asiáticas emergentes?

Las latas estables en estantería se adaptan a las densas áreas urbanas con refrigeración limitada, y se prevé que el formato se expanda a una CAGR del 7,28% gracias a la conveniencia y la mejora de la tecnología retort.

Última actualización de la página el: