Tamaño y Participación del Mercado de Software de Detección de Cáncer de Pulmón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

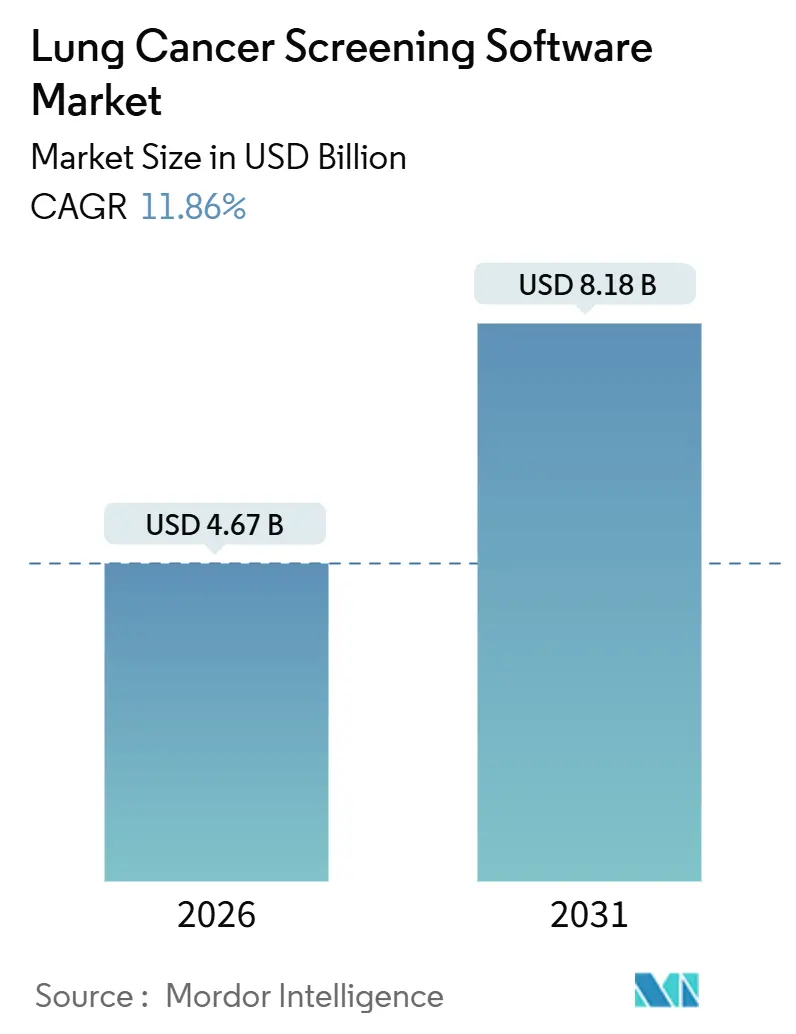

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Detección de Cáncer de Pulmón por Mordor Intelligence

El tamaño del Mercado de Software de Detección de Cáncer de Pulmón se estima en USD 4,67 mil millones en 2026, y se espera que alcance USD 8,18 mil millones en 2031, a una CAGR del 11,86% durante el período de pronóstico (2026-2031).

La ampliación de los mandatos de tomografía computarizada de dosis baja (LDCT), las autorizaciones regulatorias de la Unión Europea y los Estados Unidos para módulos de aprendizaje profundo, y los modelos de implementación nativos en la nube están convergiendo para acelerar la adopción. La norma de Medicare de los Estados Unidos de 2022 que redujo la edad de detección a 50 años amplió de inmediato la población elegible, estimulando una demanda sostenida de herramientas automatizadas de flujo de trabajo de nódulos. Entre 2024 y 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos autorizó varios motores de inteligencia artificial, incluidos qXR-LN de Qure.ai y Lung AI de V5med, validando un rendimiento algorítmico que ahora rivaliza con el de los radiólogos subespecialistas en la detección de lesiones en estadio temprano. Los precios de suscripción en la nube han eliminado la barrera de capital para los hospitales comunitarios, mientras que los mandatos de los pagadores para la presentación de informes de registros están impulsando la adopción de módulos de navegación de pacientes de extremo a extremo.

Conclusiones Clave del Informe

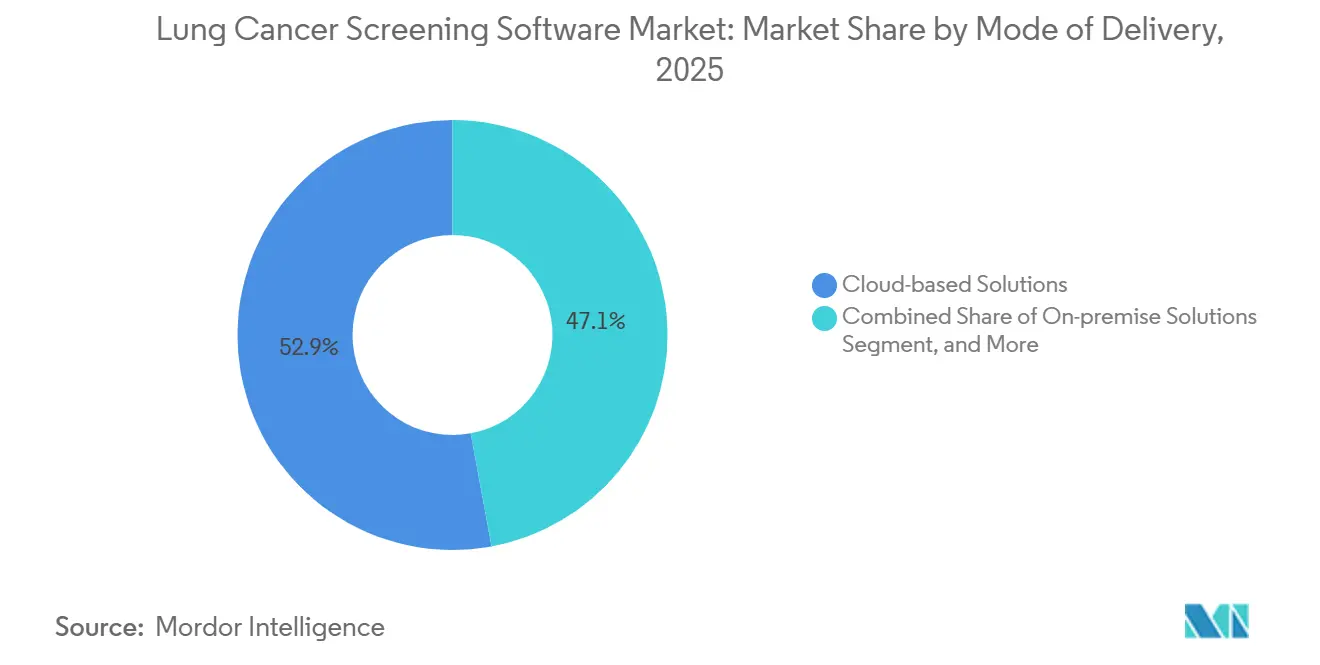

- Por modo de entrega, las soluciones basadas en la nube representaron el 52,91% de la participación del mercado de software de detección de cáncer de pulmón en 2025; se prevé que las alternativas en las instalaciones queden rezagadas a medida que la nube se expanda a una CAGR del 12,07% hasta 2031.

- Por producto, el software de radiología y CADe representó el 36,73% del tamaño del mercado de software de detección de cáncer de pulmón en 2025, mientras que los módulos de navegación de pacientes avanzan a una CAGR del 12,95% hasta 2031.

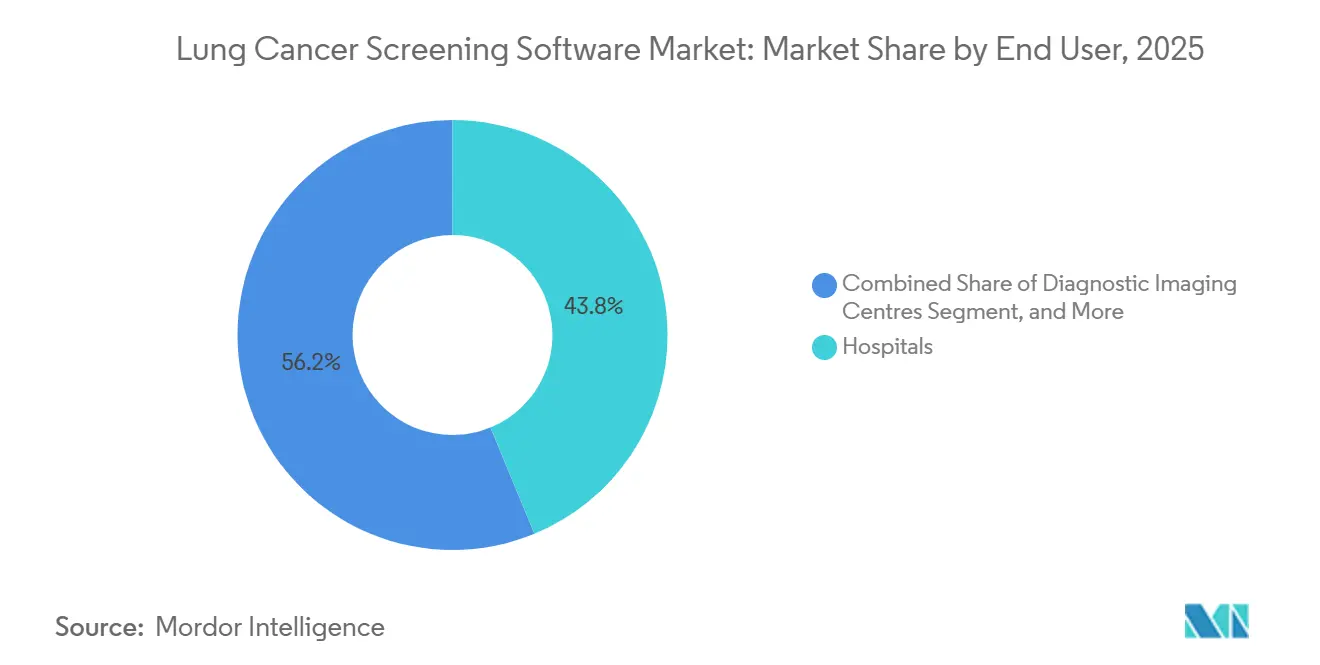

- Por usuario final, los hospitales lideraron con el 43,76% de los ingresos en 2025; los centros de diagnóstico por imagen son el canal de más rápido crecimiento con una CAGR del 14,13% hasta 2031.

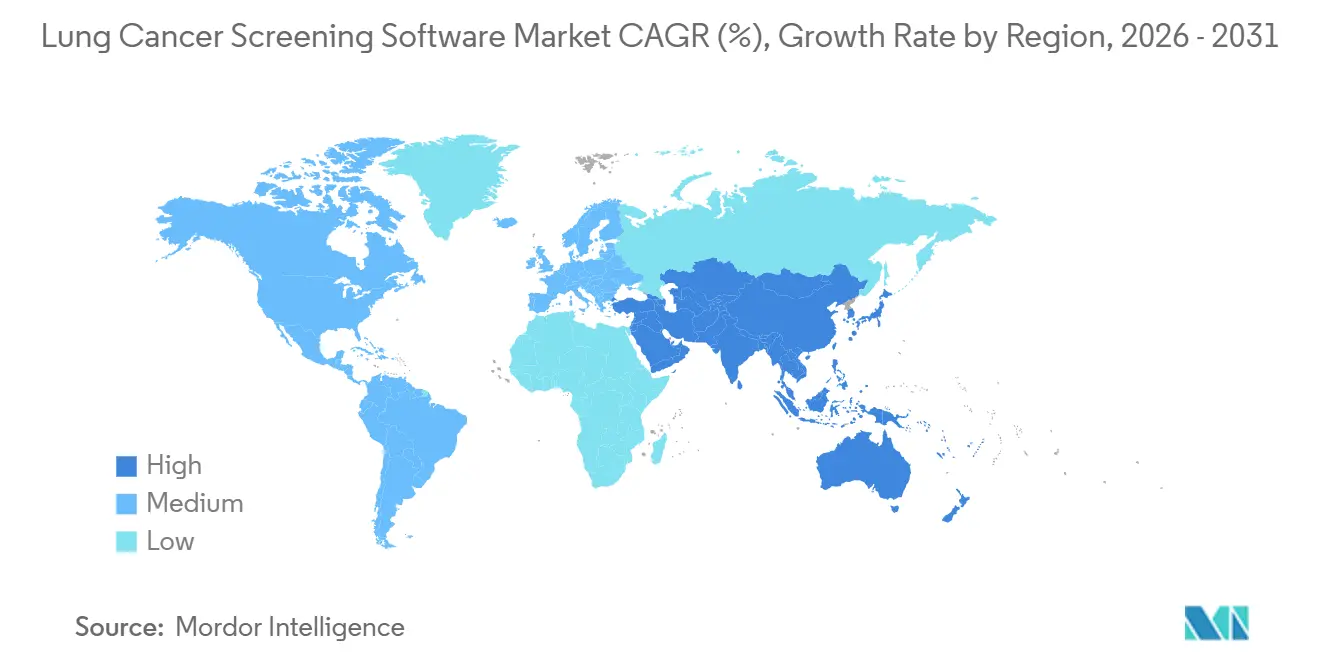

- Por geografía, América del Norte representó el 45,53% de los ingresos en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 13,93% hasta 2031. ;

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Detección de Cáncer de Pulmón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia mundial de cáncer de pulmón y expansión de la LDCT | +2.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances de la inteligencia artificial que mejoran la detección de nódulos | +2.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Reembolso gubernamental y de pagadores | +2.1% | América del Norte y Alemania, proyectos piloto en Japón y Australia | Mediano plazo (2-4 años) |

| Entrega mediante Software como Servicio en la nube que reduce el CAPEX | +1.9% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Registro de extremo a extremo y navegación de pacientes | +1.4% | América del Norte, selectivo en Europa | Mediano plazo (2-4 años) |

| Colaboraciones de aprendizaje federado | +1.1% | Centros de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Mundial de Cáncer de Pulmón y Expansión de los Programas de Detección mediante LDCT

El cáncer de pulmón sigue siendo la principal causa de mortalidad por cáncer en todo el mundo, y el envejecimiento de la población, junto con las persistentes tasas de tabaquismo en las economías emergentes, mantiene la incidencia en una tendencia ascendente. La ampliación de la elegibilidad de Medicare de los Estados Unidos en 2022 incorporó de inmediato a 6,4 millones de adultos adicionales al grupo de detección anual.[1]Centros de Servicios de Medicare y Medicaid, "Detección de Cáncer de Pulmón," cms.gov El ensayo HANSE de Alemania y el programa de Revisión de Salud Pulmonar Dirigida del Reino Unido han demostrado tasas de detección en estadio temprano superiores al 70%, lo que ha impulsado a los pagadores europeos a evaluar implementaciones a escala nacional. Las ciudades de primer nivel de China han puesto en marcha proyectos piloto habilitados por inteligencia artificial que compensan la escasez local de radiólogos y crean una demanda a gran escala de herramientas de registro automatizadas. A medida que estas iniciativas maduran, el software que cuantifica nódulos, realiza un seguimiento del crecimiento en intervalos y genera informes estructurados de Lung-RADS se vuelve indispensable para cumplir con las métricas de calidad.

Avances en Inteligencia Artificial y Aprendizaje Profundo que Mejoran la Precisión de Detección de Nódulos y el Flujo de Trabajo

Los modelos de redes neuronales convolucionales entrenados con conjuntos de datos multinacionales son ahora sensibles a nódulos ≥3 mm con una precisión ≥90%, lo que reduce drásticamente las tasas históricas de falsos negativos. La Administración de Alimentos y Medicamentos autorizó qXR-LN de Qure.ai en enero de 2024 y qCT LN Quant en agosto de 2024, ambos validados en cohortes étnicamente diversas para mitigar el sesgo.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación Previa a la Comercialización 510(k)," fda.gov Lung AI de V5med recibió autorización en marzo de 2025, y AZnod de AZmed le siguió en diciembre de 2025, lo que indica la comodidad regulatoria con el triaje asistido por inteligencia artificial. Estudios revisados por pares muestran que la inteligencia artificial puede reducir el tiempo de interpretación del radiólogo hasta en un 40% y los falsos positivos entre un 20 y un 30%, lo que permite al personal centrarse en evaluaciones complejas.[3]Sociedad Radiológica de América del Norte, "Radiología," rsna.org El marcado CE europeo bajo el marco del Reglamento de Dispositivos Médicos amplía aún más las geografías comercializables.

Reembolso Gubernamental y de Pagadores para la Detección de Cáncer de Pulmón

Las políticas de cobertura dictan la velocidad de adopción. Medicare reembolsa la LDCT anual sin copago del paciente cuando los proveedores completan visitas de toma de decisiones compartidas y envían resultados estructurados a los registros aprobados por el Centro de Servicios de Medicare y Medicaid. Alemania financia la detección bajo contratos piloto de aseguradoras, y los pagadores privados de Japón comenzaron a cubrir los exámenes para adultos de alto riesgo en 2024. La adición al programa de beneficios de Australia en 2025 abrió la financiación pública, aunque la elegibilidad sigue siendo más restringida que en los Estados Unidos. Por el contrario, muchos mercados emergentes aún carecen de códigos de facturación, lo que obliga a los proveedores a depender de los presupuestos de capital hospitalario en lugar de los pagos por servicio.

Entrega mediante Software como Servicio en la Nube que Reduce el CAPEX para Proveedores Pequeños y Medianos

La implementación basada en suscripción elimina las tarifas iniciales de hardware de seis cifras y permite a los centros pagar solo por usuarios activos y almacenamiento. El sistema de archivo y comunicación de imágenes nativo en la nube de GE HealthCare escala de forma elástica, Philips y Mass General Brigham demostraron interoperabilidad entre múltiples proveedores en 12 hospitales en 2025, y el AI-Rad Companion de Siemens Healthineers ahora actualiza los modelos durante la noche a través de portales web seguros. La Publicación Especial 1800-24 del Instituto Nacional de Estándares y Tecnología proporciona un manual de cifrado y registro de auditorías que reduce el riesgo del cumplimiento de la conectividad en la nube. A medida que las redes troncales de 5G y los dispositivos periféricos hospitalarios maduran, incluso los centros de imagen rurales pueden adoptar algoritmos sofisticados sin servidores locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración con sistemas de archivo y comunicación de imágenes y sistemas de información radiológica | -1.6% | Global, más agudo en hospitales de tamaño mediano | Corto plazo (≤ 2 años) |

| Cumplimiento de privacidad de datos y ciberseguridad | -1.2% | Más estricto en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Reembolso limitado fuera de los Estados Unidos y Alemania | -1.0% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Variabilidad en los protocolos de los escáneres | -0.8% | Redes hospitalarias de múltiples proveedores en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración con Sistemas de Archivo y Comunicación de Imágenes y Sistemas de Información Radiológica

Los hospitales de tamaño mediano que gestionan archivos de imágenes heredados frecuentemente necesitan middleware que traduzca etiquetas DICOM, enrute los estudios a puntos de conexión en la nube y devuelva imágenes anotadas a las listas de trabajo de los radiólogos. Los gastos totales de integración pueden superar los USD 500.000 una vez incluidas las interfaces HL7 FHIR, las actualizaciones de cortafuegos y la formación de los radiólogos. Los proveedores que carecen de conectores listos para las principales marcas de sistemas de archivo y comunicación de imágenes deben soportar una evaluación prolongada por parte del director de información y desarrollos personalizados que retrasan el retorno de la inversión. Las ralentizaciones temporales del flujo de trabajo durante los períodos de puesta en marcha desalientan aún más a los administradores que priorizan el rendimiento sobre las mejoras incrementales en la precisión.

Cumplimiento de Privacidad de Datos y Ciberseguridad y Exposición a Responsabilidades

Los hospitales que envían imágenes de tomografía computarizada a servidores externos de inteligencia artificial deben cumplir con las normas de cifrado en tránsito de la Ley de Portabilidad y Responsabilidad del Seguro Médico y los mandatos de evaluación del impacto en la protección de datos del Reglamento General de Protección de Datos. En 2024, el Departamento de Salud y Servicios Humanos de los Estados Unidos impuso multas de hasta USD 1,5 millones por categoría de infracción por deficiencias en los acuerdos con socios comerciales, mientras que las sanciones del Reglamento General de Protección de Datos pueden alcanzar los EUR 20 millones o el 4% de la facturación global, la cifra que sea mayor. Un aumento de los ataques de ransomware en redes de radiología llevó a las aseguradoras a elevar las primas de responsabilidad cibernética y obligó a los hospitales a realizar pruebas de penetración antes de activar las integraciones de inteligencia artificial. Los proveedores que almacenan identificadores en jurisdicciones de baja soberanía corren el riesgo de cancelaciones de contratos si se producen brechas de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: El Dominio de la Nube Remodela la Planificación de Capital

Las implementaciones basadas en la nube representaron el 52,91% de la participación del mercado de software de detección de cáncer de pulmón en 2025 y están en camino de alcanzar una CAGR del 12,07% hasta 2031. Se proyecta que el mercado de software de detección de cáncer de pulmón para soluciones en la nube crezca durante el horizonte de pronóstico, respaldado por suscripciones de pago por uso que resultan atractivas para los hospitales comunitarios. Los hospitales evitan la compra de servidores locales, y los departamentos de tecnología de la información se benefician de las actualizaciones nocturnas de modelos enviadas por proveedores como Siemens Healthineers y Philips, que garantizan los últimos parámetros sin parches manuales. Las implementaciones de redes troncales de 5G y el almacenamiento en caché perimetral mitigan ahora las preocupaciones de latencia incluso para los centros de imagen rurales.

Las plataformas en las instalaciones siguen siendo necesarias en jurisdicciones con estrictas normas de localización de datos o donde los directores de seguridad de la información prohíben las cargas externas. Los sistemas híbridos basados en web alojan los motores de inferencia en servidores del proveedor pero mantienen las imágenes en las instalaciones, ofreciendo un punto intermedio de cumplimiento. El plan SP 1800-24 del Instituto Nacional de Estándares y Tecnología ayuda a las instituciones a reforzar los puntos de conexión en la nube y ha acortado los ciclos de compra al clarificar los requisitos de cifrado, registro de auditorías y controles de acceso. A medida que los directores de información actualicen la infraestructura durante los próximos cuatro años, se espera que las configuraciones de nube híbrida más dispositivos periféricos dominen los grupos de radiología de múltiples centros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Módulos de Navegación de Pacientes Superan al Software de Detección

Los motores de radiología y CADe representaron el 36,73% de los ingresos de 2025, lo que subraya su papel como columna vertebral clínica del mercado de software de detección de cáncer de pulmón. Sin embargo, los conjuntos de navegación de pacientes listos para el registro están creciendo 2,5 puntos porcentuales más rápido, lo que refleja las normas del Centro de Servicios de Medicare y Medicaid que vinculan el pago a la presentación de datos estructurados.

La actualización de Lung-RADS 2024 del Colegio Americano de Radiología impulsó revisiones de software que integran umbrales volumétricos y realizan un seguimiento del crecimiento de nódulos en exploraciones seriadas. La Clínica Virtual de Pulmón de Optellum ya agrupa estratificación de riesgo, paneles de equipos multidisciplinarios y portales de pacientes, mientras que Veye Lung Nodules de Aidence exporta informes estructurados con un solo clic directamente a los registros médicos electrónicos. Los hospitales que no cumplen los plazos del registro corren el riesgo de sanciones del Centro de Servicios de Medicare y Medicaid, lo que convierte la navegación integrada en un imperativo de cumplimiento.

Por Usuario Final: Los Centros de Imagen Escalan Más Rápido que los Hospitales

Los hospitales generaron el 43,76% de los ingresos de 2025, lo que refleja sus volúmenes de exploración dominantes y sus equipos de radiología internos. Sin embargo, los centros de diagnóstico por imagen, el siguiente grupo más grande, están creciendo a una CAGR del 14,13%. Las suscripciones en la nube eliminan los altos costos iniciales, haciendo que la inteligencia artificial sofisticada sea asequible para los centros independientes que compiten en diferenciación de servicios. qXR-LN y qCT LN Quant de Qure.ai, autorizados en 2024, están diseñados específicamente para centros de imagen que carecen de subespecialistas torácicos pero desean comercializar servicios de detección mediante LDCT.

Los centros de oncología integran los flujos de trabajo de detección con los sistemas de planificación del tratamiento para una transferencia fluida de pacientes una vez que las biopsias confirman la malignidad. Los centros quirúrgicos ambulatorios se quedan rezagados debido a los limitados presupuestos de tecnología de la información y al menor rendimiento de las exploraciones. En China, InferRead CT Lung de Infervision ancla los programas de hospitales de condado rural donde los radiólogos subespecialistas son escasos, ofreciendo una plantilla para la adopción en mercados emergentes. A medida que los contratos de atención basada en el valor se expanden, todos los tipos de proveedores deben documentar las tasas de detección y la puntualidad diagnóstica, métricas que los sistemas de inteligencia artificial pueden capturar automáticamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 45,53% de los ingresos de 2025, impulsada por la cobertura de Medicare que elimina los copagos de los pacientes y por un vibrante ecosistema de empresas emergentes de inteligencia artificial concentrado en Boston, Silicon Valley y Madison. Los proyectos piloto de Ontario y Columbia Británica en Canadá mostraron resultados prometedores de detección temprana, aunque las directrices nacionales siguen pendientes. Los proveedores estadounidenses a menudo agrupan el software con actualizaciones de escáneres, acelerando los ciclos de renovación.

Europa ocupó el segundo lugar en 2025, liderada por los proyectos piloto financiados por aseguradoras de Alemania y las flotas de tomografía computarizada móvil del Reino Unido que visitan áreas desatendidas. Los algoritmos con marcado CE cumplen con el Reglamento de Dispositivos Médicos de la Unión Europea, aunque las diferentes políticas nacionales de reembolso ralentizan la implementación generalizada, especialmente en Francia y España.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 13,93% hasta 2031, sustentada por los proyectos piloto a nivel de ciudad de China, la inclusión en las directrices de Japón y las iniciativas de hospitales privados de India. Las instalaciones de InferRead CT Lung en hospitales de condado chinos demuestran la viabilidad en entornos de menores recursos, mientras que el elemento del programa de beneficios de Australia en 2025 catalizó la adopción entre los grupos de radiología. El programa nacional de seguros de Corea del Sur añadió la LDCT para adultos de alto riesgo en 2024, proporcionando a los proveedores una fuente de ingresos temprana.

Oriente Medio y África y América del Sur siguen siendo incipientes. Los estados del Golfo invierten en imágenes de alta gama para el turismo médico, pero carecen de mandatos de detección poblacional. Brasil y Argentina pusieron en marcha pequeños proyectos piloto en 2025, aunque se enfrentan a restricciones presupuestarias que limitan la escala, lo que sugiere una rampa de ingresos gradual hacia la próxima década.

Panorama Competitivo

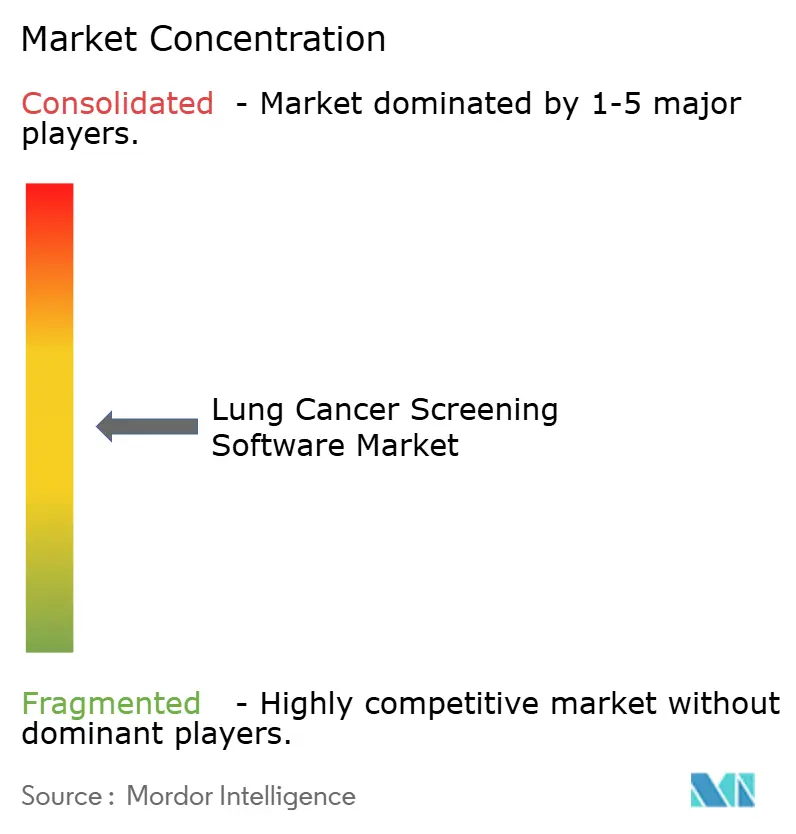

El mercado de software de detección de cáncer de pulmón está moderadamente fragmentado. Los principales fabricantes de equipos de imagen GE HealthCare, Siemens Healthineers, Philips, Canon Medical y Fujifilm aprovechan sus bases instaladas de tomografía computarizada para vender conjuntos de inteligencia artificial agrupados, asegurando contratos de servicio plurianuales. El lanzamiento en 2024 por parte de GE HealthCare del ultrasonido portátil Vscan Air CL y el Naeotom Alpha de conteo de fotones de Siemens destacan una estrategia para fusionar ecosistemas de hardware y software.

Las empresas de inteligencia artificial especializadas Aidence, Optellum, Qure.ai e Infervision compiten en precisión algorítmica y interfaces de programación de aplicaciones abiertas que se integran con los principales sistemas de archivo y comunicación de imágenes. Optellum obtuvo en 2024 una patente estadounidense para su motor de estratificación de riesgo que combina la morfología de los nódulos con datos demográficos. Los proveedores que carecen de conectores listos para Fujifilm Synapse, GE Centricity o Philips IntelliSpace soportan ciclos de adquisición más largos a medida que los hospitales validan la interoperabilidad.

Abundan las oportunidades en espacios no cubiertos en los centros quirúrgicos ambulatorios y en las regiones emergentes donde las licencias de pago por exploración podrían compensar la ausencia de reembolso. Las iniciativas de aprendizaje federado, ejemplificadas por la red de 10 centros del Instituto Nacional del Cáncer de los Estados Unidos, permiten el entrenamiento colaborativo de modelos sin agrupación central de datos, reduciendo las preocupaciones de privacidad y habilitando implementaciones transfronterizas.

Líderes de la Industria de Software de Detección de Cáncer de Pulmón

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Qure.ai

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: AZmed obtuvo el marcado CE para AZnod, un detector de nódulos con precio de suscripción dirigido a centros quirúrgicos ambulatorios que carecen de subespecialistas torácicos.

- Noviembre de 2025: Qure.ai se asoció con 20 hospitales comunitarios de los Estados Unidos para implementar qXR-LN y qCT LN Quant en los servicios de urgencias, con el objetivo de detectar a 500.000 pacientes anualmente bajo un contrato de ahorro compartido que vincula las tarifas del proveedor a las tasas de detección en estadio temprano.

- Abril de 2025: V5med obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para Lung AI tras un ensayo en ocho centros que redujo las rellamadas por falsos positivos en un 35% en comparación con las lecturas sin asistencia.

- Febrero de 2025: Philips lanzó una colaboración plurianual con Mass General Brigham para implementar inteligencia artificial basada en la nube en 12 hospitales y codesarrollar flujos de trabajo de aprendizaje federado.

Alcance del Informe Global del Mercado de Software de Detección de Cáncer de Pulmón

| Soluciones Basadas en la Nube |

| Soluciones en las Instalaciones |

| Soluciones Basadas en Web |

| Software de Radiología y CADe |

| Módulos de Gestión de Nódulos |

| Gestión y Navegación de Pacientes |

| Otros Productos (Sistema de Archivo y Comunicación de Imágenes para Detección, Recopilación de Datos e Informes, entre otros) |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Oncología |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Entrega | Soluciones Basadas en la Nube | |

| Soluciones en las Instalaciones | ||

| Soluciones Basadas en Web | ||

| Por Producto | Software de Radiología y CADe | |

| Módulos de Gestión de Nódulos | ||

| Gestión y Navegación de Pacientes | ||

| Otros Productos (Sistema de Archivo y Comunicación de Imágenes para Detección, Recopilación de Datos e Informes, entre otros) | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Oncología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de software de detección de cáncer de pulmón hasta 2031?

Se prevé que crezca a una CAGR del 11,86%, aumentando de USD 4,67 mil millones en 2026 a USD 8,18 mil millones en 2031.

¿Qué modelo de entrega está ganando más tracción para el software de detección pulmonar?

Las implementaciones basadas en la nube lideran con una participación del 52,91% en 2025 y se están expandiendo a una CAGR del 12,07% a medida que los hospitales se alejan de los servidores en las instalaciones.

¿Qué segmento avanza más rápido dentro de las categorías de productos?

Los módulos de navegación de pacientes están creciendo a un 12,95% anual porque los pagadores requieren datos de registro y documentación de la toma de decisiones compartidas.

¿Qué región se prevé que sea el mercado de más rápida expansión?

Asia-Pacífico, impulsada por los proyectos piloto urbanos de China y la inclusión en las directrices de Japón, se espera que crezca a un 13,93% anual hasta 2031.

¿Cuál es la principal barrera para la adopción fuera de América del Norte y Alemania?

La ausencia de códigos de reembolso dedicados obliga a los proveedores a depender de los presupuestos de capital, lo que ralentiza la adopción en muchos mercados emergentes.

Última actualización de la página el: