Tamaño y Participación del Mercado de Tratamiento del Síndrome de QT Largo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Síndrome de QT Largo por Mordor Intelligence

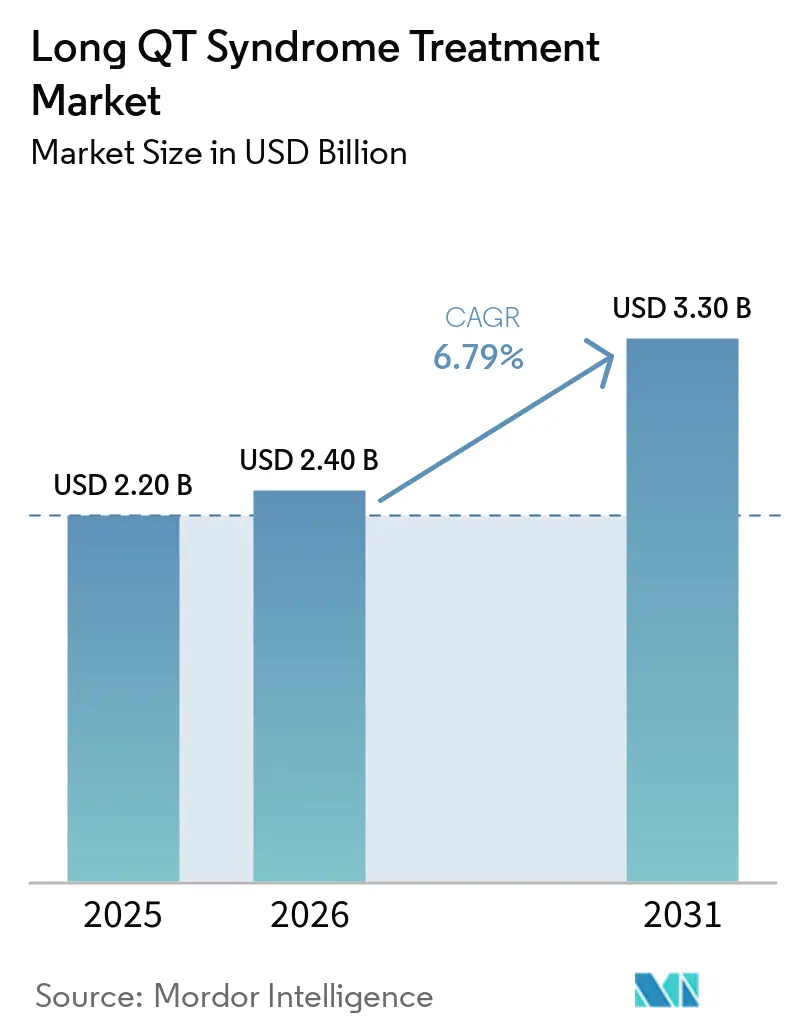

Se espera que el tamaño del Mercado de Tratamiento del Síndrome de QT Largo crezca de USD 2,20 mil millones en 2025 a USD 2,40 mil millones en 2026 y se prevé que alcance USD 3,30 mil millones en 2031 a una CAGR del 6,79% durante 2026-2031.

La adopción de la farmacoterapia guiada por genotipo, la expansión de la denervación simpática cardíaca izquierda por videotoracoscopía y el mayor escrutinio familiar en cascada están ampliando conjuntamente la población tratada, al tiempo que reducen la dependencia de los desfibriladores cardioversores implantables transvenosos. Los fabricantes de dispositivos están pivotando hacia plataformas de DAI extravascular y subcutáneo que abordan las limitaciones anatómicas pediátricas y las necesidades de estimulación en bradicardia. La competencia genérica en betabloqueantes y mexiletina está comprimiendo los precios unitarios, aunque las terapias de precisión como los inhibidores de SGK1 están atrayendo inversión por sus precios premium. América del Norte sigue siendo el ancla de ingresos, pero Asia-Pacífico es la región de mayor crecimiento a medida que Japón y China construyen registros genéticos nacionales y subvencionan programas de cribado. Los ecosistemas de monitorización remota que combinan dispositivos habilitados con Bluetooth con triaje de inteligencia artificial están mejorando la adherencia y reduciendo los choques inapropiados, lo que respalda una utilización sostenida de dispositivos [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información sobre QTc en el Etiquetado de Medicamentos de Prescripción Humana y Productos Biológicos," fda.gov.

Conclusiones Clave del Informe

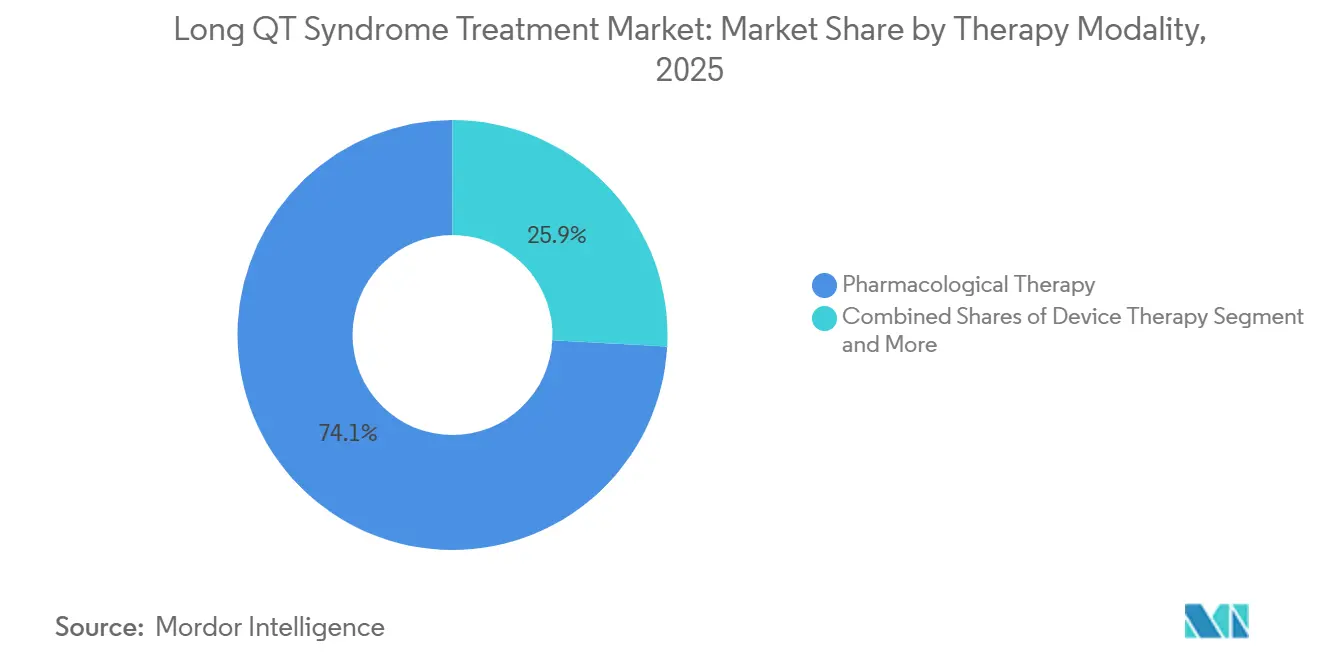

- Por modalidad terapéutica, el tratamiento farmacológico representó el 74,15% de la participación del mercado de Tratamiento del Síndrome de QT Largo en 2025, mientras que las intervenciones quirúrgicas avanzan a una CAGR del 8,15% hasta 2031.

- Por grupo de edad del paciente, los adultos contribuyeron con una participación de ingresos del 68,38% en 2025, mientras que se proyecta que el segmento pediátrico se expanda a una CAGR del 7,93% hasta 2031.

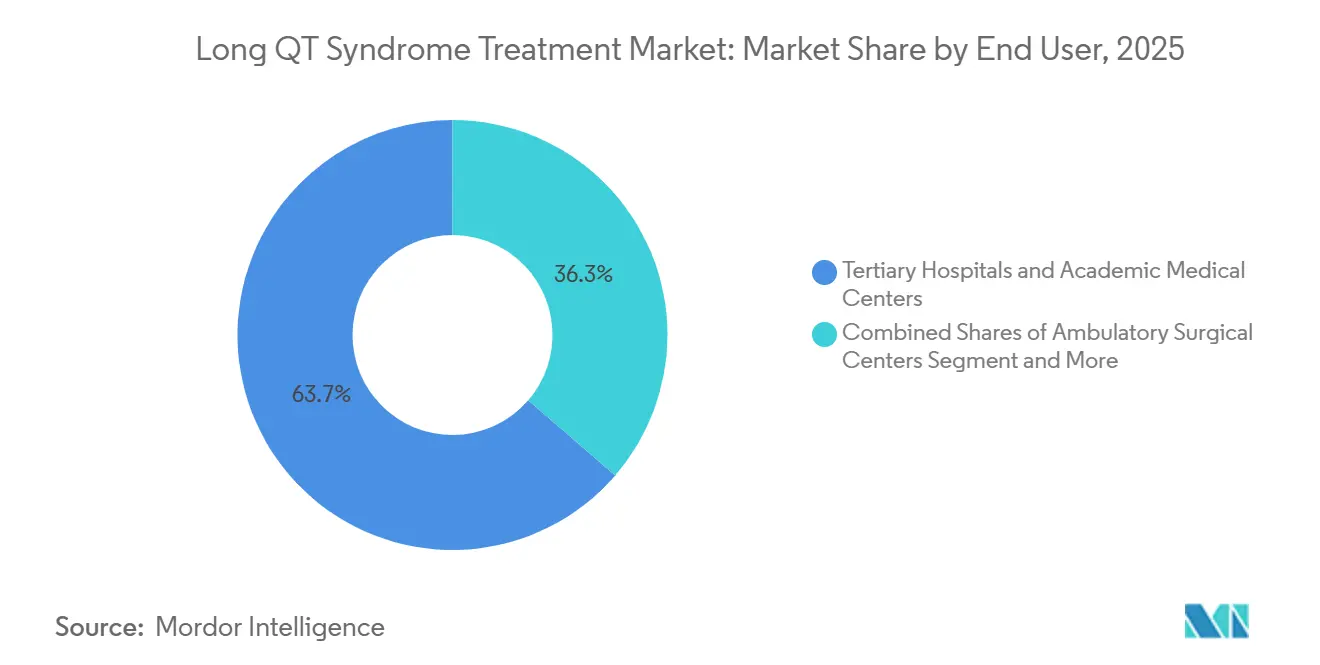

- Por usuario final, los hospitales terciarios y los centros médicos académicos representaron el 63,66% del tamaño del mercado de Tratamiento del Síndrome de QT Largo en 2025, y los centros especializados en arritmias están creciendo a una CAGR del 8,39% hasta 2031.

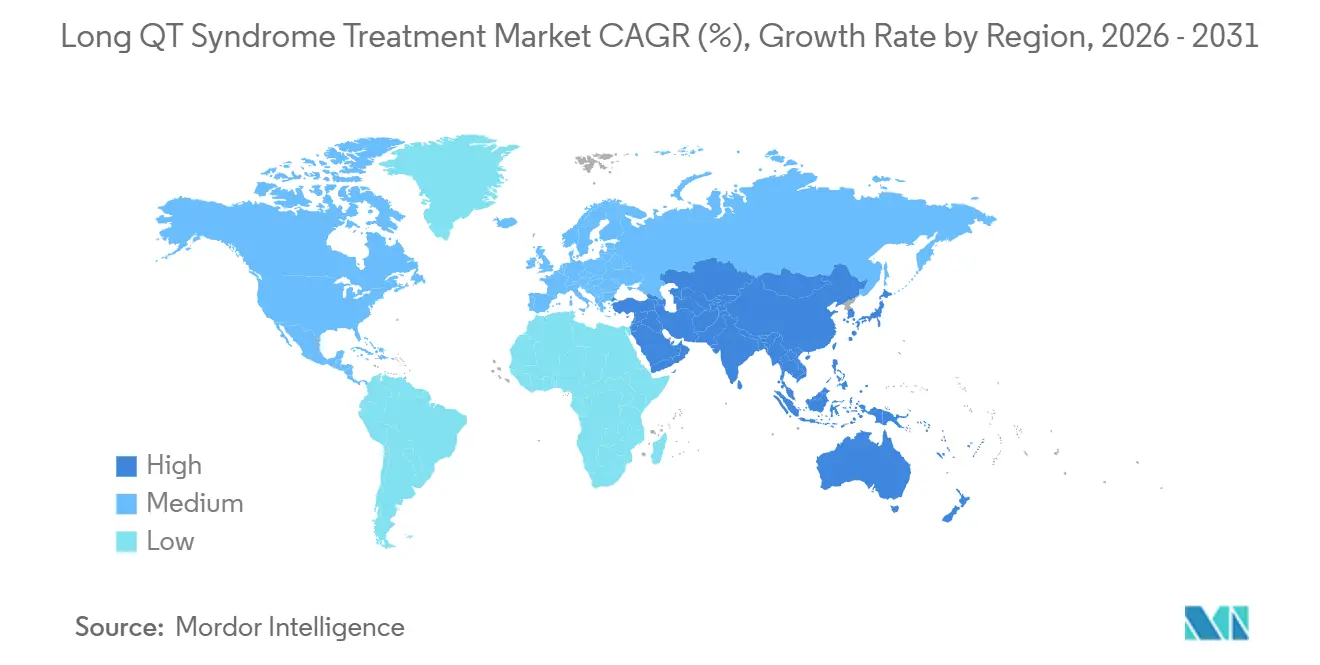

- Por geografía, América del Norte lideró con una participación de ingresos del 43,17% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 8,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Síndrome de QT Largo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Terapia con betabloqueantes respaldada por guías clínicas | +1.2% | Global, mayor adherencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de terapia guiada por genotipo | +0.9% | América del Norte, Europa, Japón, China urbana e India | Mediano plazo (2-4 años) |

| Expansión del uso de DAI con sistemas subcutáneos | +1.1% | América del Norte y Europa como núcleo, Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Pruebas genéticas en cascada y diagnóstico más temprano | +0.8% | Japón, China, Corea del Sur, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Monitorización remota y seguimiento digital | +0.6% | América del Norte, Europa Occidental, programas piloto en ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cartera emergente de moduladores de canales iónicos | +0.7% | Ensayos globales centrados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Terapia con Betabloqueantes Respaldada por Guías Clínicas como Base de la Atención

Los betabloqueantes no selectivos siguen siendo la piedra angular del manejo del síndrome de QT largo congénito según las guías internacionales de cardiología. Un metaanálisis en red de 2025 con 5.692 pacientes demostró que el nadolol redujo los eventos arrítmicos de manera más eficaz que el propranolol en LQT1 y proporcionó protección dependiente de la dosis en LQT2 y LQT3, lo que está impulsando la aceptación por parte de los pagadores del nadolol de mayor costo cuando se mide frente a los paros cardíacos evitados [2]Youxu Jiang et al., "Diferentes Betabloqueantes para la Prevención de Eventos Arrítmicos," Frontiers in Medicine, frontiersin.org. La guía de etiquetado de la Administración de Alimentos y Medicamentos que exige datos de QTc para fármacos no antiarrítmicos refuerza indirectamente la primacía de los betabloqueantes al destacar el riesgo de la prolongación del QTc no tratada. El suministro global confiable de Alembic, Kaken y Daewoong garantiza el acceso, aunque persisten las auditorías de calidad de ciertas instalaciones de ingredientes farmacéuticos activos en China. En conjunto, estos factores sustentan el dominio sostenido de la atención farmacológica de primera línea dentro del mercado de Tratamiento del Síndrome de QT Largo.

Adopción de Terapia Guiada por Genotipo

La mexiletina ha demostrado beneficios de acortamiento del QT en pacientes con LQT3 con variantes de SCN5A y, según un estudio de Circulation de 2024, también beneficia a determinadas mutaciones de LQT2, ampliando su utilidad clínica. Las plataformas de patch-clamp de alto rendimiento y de cardiomiocitos derivados de células madre pluripotentes inducidas permiten a los laboratorios predecir la respuesta farmacológica del paciente, apoyando la prescripción de precisión. La competencia genérica de Teva, ANI y Sun Pharma ha reducido el costo unitario por debajo de USD 1,50, eliminando el precio como barrera de adopción y convirtiendo a la mexiletina en un complemento costo-efectivo de los betabloqueantes. La integración de los resultados genéticos en los registros electrónicos de salud en los Estados Unidos y Japón automatiza las sugerencias terapéuticas, aunque la infraestructura de pruebas limitada ralentiza la adopción en regiones de menores ingresos. A medida que la evidencia específica de variantes se amplía, el mercado de Tratamiento del Síndrome de QT Largo ve cómo la terapia guiada por genotipo se extiende más allá de los centros académicos.

Expansión del Uso de DAI con Desplazamiento hacia DAI Subcutáneos en Canalopatías

La aprobación por parte de la Administración de Alimentos y Medicamentos del DAI extravascular Aurora de Medtronic en 2023 introdujo una vía de cable por debajo del esternón que permite la estimulación antibradícardia y antitaquicardia con energías de choque más bajas, abordando las limitaciones históricas de los sistemas subcutáneos[3]Yael L. Maxwell, "La Administración de Alimentos y Medicamentos Aprueba el Primer DAI Extravascular," TCTMD, tctmd.com. Los registros clínicos reportan menos complicaciones vasculares en comparación con los cables transvenosos, una consideración importante en cohortes pediátricas y de adultos jóvenes. El Emblem S-ICD de Boston Scientific aún mantiene una base instalada sustancial, pero la capacidad de estimulación del Aurora está desplazando la preferencia de los médicos en pacientes con torsades de pointes dependientes de pausa. La demanda de dispositivos está respaldada además por el crecimiento de ingresos del 7% de Medtronic en el ejercicio fiscal 2025, lo que subraya la tracción comercial del hardware innovador de gestión del ritmo. En conjunto, estas dinámicas sostienen el impulso de los dispositivos dentro del mercado de Tratamiento del Síndrome de QT Largo a pesar del debate sobre las indicaciones de prevención primaria.

Pruebas Genéticas en Cascada y Diagnóstico Más Temprano Amplían la Población Tratada

El registro nacional de Japón logró un 98% de pruebas genéticas entre 3.851 pacientes inscritos en 2025, duplicando la prevalencia diagnosticada y transformando a los portadores silenciosos del gen en candidatos a terapia. China e India reportan altas tasas de heterocigosidad compuesta que presagian fenotipos graves, lo que subraya el beneficio del cribado sistemático. Si bien los costos de las pruebas de USD 500-2.000 siguen siendo barreras en muchos países, los programas piloto en centros urbanos demuestran su viabilidad y están atrayendo financiamiento de salud pública. La identificación más amplia de familiares en riesgo amplía el mercado de Tratamiento del Síndrome de QT Largo al elevar el techo del número de pacientes y fomentar una intervención más temprana, lo que mejora los resultados a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pequeño grupo de pacientes elegibles | -0.8% | Global | Largo plazo (≥ 4 años) |

| Genericización y erosión de precios en farmacoterapia | -0.6% | América del Norte, Europa, Asia-Pacífico maduro | Mediano plazo (2-4 años) |

| Costo de dispositivos y brechas de infraestructura en países de bajos ingresos | -0.5% | África Subsahariana, Asia del Sur, América Latina | Largo plazo (≥ 4 años) |

| Complicaciones de procedimientos y dispositivos | -0.4% | Global, intensificado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Pequeño Grupo de Pacientes Elegibles Limita los Ingresos Absolutos

Una prevalencia clínica de 1 en 2.000 se traduce en 3-4 millones de pacientes potenciales en todo el mundo, pero el subdiagnóstico mantiene a la población activamente tratada muy por debajo de ese número, lo que limita los ingresos absolutos para los proveedores de dispositivos y medicamentos. Los pagadores examinan el gasto en DAI en portadores asintomáticos cuando los datos de centros especializados muestran una mortalidad tan baja como el 0,03% con terapia médica optimizada y denervación simpática cardíaca izquierda. El número limitado de pacientes también dificulta la viabilidad de los ensayos aleatorizados, lo que obliga a depender de registros que los reguladores consideran menos sólidos. En consecuencia, los pronósticos de ingresos dentro del mercado de Tratamiento del Síndrome de QT Largo siguen siendo sensibles a pequeñas variaciones en las tasas de diagnóstico.

Genericización y Erosión de Precios en Farmacoterapia

La pérdida de exclusividad de los betabloqueantes y la mexiletina ha llevado los precios a niveles de producto básico, reduciendo los ingresos por paciente en más del 70% en algunas regiones. Los fabricantes de marca han salido del mercado, dejando a los gigantes genéricos competir en eficiencia de la cadena de suministro. La consiguiente presión sobre los márgenes reduce la disposición de la industria a financiar grandes ensayos clínicos, lo que ralentiza la generación de nuevas evidencias que de otro modo podrían ampliar las indicaciones o mejorar los algoritmos de dosificación. Esta compresión de precios pesa sobre la porción farmacológica del mercado de Tratamiento del Síndrome de QT Largo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: La Farmacología Domina Mientras la Cirugía Gana Impulso

La terapia farmacológica representó el 74,15% del mercado de Tratamiento del Síndrome de QT Largo en 2025, lo que refleja el dominio de los betabloqueantes en las guías clínicas y la expansión del uso de mexiletina en cohortes específicas de mutaciones. Las opciones quirúrgicas, principalmente la denervación simpática cardíaca izquierda, están creciendo a una CAGR del 8,15% a medida que los centros especializados adoptan técnicas videotoracoscópicas que evitan las complicaciones del DAI. La terapia con dispositivos sigue siendo esencial para la prevención secundaria, pero enfrenta una reevaluación de las indicaciones de prevención primaria. El manejo agudo complementario, como los desfibriladores cardioversores portátiles, proporciona protección temporal pero contribuye con una porción menor de los ingresos.

Los datos clínicos de la Clínica Mayo y Milán documentaron una reducción del 86% en los eventos cardíacos tras la denervación simpática cardíaca izquierda, con una mejora sostenida del QTc que predice el éxito a largo plazo. Esta paridad de resultados con los DAI, combinada con un menor riesgo de complicaciones, está impulsando la adopción quirúrgica entre pacientes jóvenes de alto riesgo. La farmacoterapia continúa enfrentando la erosión de precios, aunque su papel fundamental sostiene su participación. En conjunto, estos cambios redefinen el equilibrio terapéutico dentro del pronóstico del tamaño del mercado de Tratamiento del Síndrome de QT Largo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: Los Adultos Lideran, la Pediatría Acelera

Los adultos mantuvieron una participación de ingresos del 68,38% en 2025, impulsada por la prevalencia acumulada y una mayor utilización de dispositivos, pero los casos pediátricos están aumentando a una CAGR del 7,93% hasta 2031 a medida que el cribado en cascada descubre genotipos de inicio temprano. La miniaturización de dispositivos y las vías de cables extravasculares ahora permiten la implantación en físicos más pequeños, ampliando la elegibilidad para el tratamiento entre los niños.

El manejo pediátrico enfatiza la farmacoterapia combinada y la denervación simpática cardíaca izquierda para evitar las complicaciones de los cables transvenosos, aunque la adopción de marcapasos sin cables Micra y DAI Aurora está aumentando en adolescentes. Las cohortes adultas se benefician de bases de evidencia maduras, pero presentan comorbilidades que complican la selección de la terapia y la programación del dispositivo. La creciente detección pediátrica amplía el mercado de Tratamiento del Síndrome de QT Largo al introducir trayectorias terapéuticas de por vida que comienzan antes.

Por Usuario Final: Los Hospitales Terciarios como Ancla, los Centros Especializados en Auge

Los hospitales terciarios y los centros académicos captaron el 63,66% de los ingresos de 2025 porque integran pruebas genéticas, electrofisiología, cirugía y apoyo psicológico bajo un mismo techo. Los centros especializados en arritmias se están expandiendo a una CAGR del 8,39% a medida que los pagadores derivan los casos complejos de dispositivos a equipos de alto volumen que demuestran menos complicaciones.

Los centros quirúrgicos ambulatorios están comenzando a implantar monitores insertables y a realizar denervación simpática cardíaca izquierda de forma ambulatoria, impulsados por cambios en el reembolso que se alejan de la atención hospitalaria. La monitorización remota permite a los centros de alto volumen gestionar pacientes a distancia, ampliando el alcance sin expansión física. Estos modelos continúan aumentando la participación del mercado de Tratamiento del Síndrome de QT Largo de las instalaciones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 43,17% de los ingresos de 2025, respaldada por un amplio reembolso de DAI, sólidas redes de pruebas genéticas y códigos establecidos de monitorización remota. Los centros especializados en los Estados Unidos combinan la implantación de dispositivos con seguimiento impulsado por inteligencia artificial, lo que mejora la adherencia y reduce los choques inapropiados. Canadá aprovecha los marcos provinciales de enfermedades raras para financiar el cribado en cascada, aunque la variabilidad provincial afecta la uniformidad del acceso.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,41%, ya que el registro nacional de Japón y la creciente red terciaria de China incorporan a familias previamente no diagnosticadas a la atención médica. Los pagadores japoneses reembolsan la denervación simpática cardíaca izquierda y los DAI subcutáneos, acelerando la adopción, mientras que China está localizando la fabricación de dispositivos a través de asociaciones con MicroPort. El sistema de salud universal de Corea del Sur financia paneles de pruebas genéticas, sosteniendo el diagnóstico temprano.

Europa se beneficia de programas genómicos centralizados y registros paneuropeos que facilitan el intercambio de datos, pero la heterogeneidad en el reembolso retrasa la implementación de terapias en los estados del sur y del este. Oriente Medio y África y América del Sur se quedan rezagados debido al costo de los dispositivos y la escasez de especialistas, lo que limita la expansión del tamaño del mercado de Tratamiento del Síndrome de QT Largo a pesar de la creciente concienciación. Se espera que la fusión de MicroPort con CardioFlow introduzca DAI de menor costo que podrían mejorar la penetración en estas regiones desatendidas.

Panorama Competitivo

El mercado de tratamiento del síndrome de QT largo está moderadamente concentrado. Medtronic, Boston Scientific y Abbott dominan los dispositivos, aprovechando plataformas de DAI diferenciadas y nubes propietarias de monitorización remota. El DAI extravascular Aurora de Medtronic toma la delantera porque añade funciones de estimulación sin cables transvenosos, mientras que Boston Scientific mantiene la fidelidad a través de la base de usuarios establecida del Emblem S-ICD. Abbott compete con sistemas de resincronización cardíaca con desfibrilador de doble cámara que gestionan a pacientes con insuficiencia cardíaca concomitante.

Los fabricantes de genéricos como Teva, Sun Pharma y ANI dominan el espacio farmacológico, compitiendo principalmente en precio y distribución. Esta fragmentación suprime los márgenes, pero garantiza el suministro de betabloqueantes y mexiletina. Thryv Therapeutics introduce innovación con su inhibidor de SGK1, respaldado por la designación de Vía Rápida de la Administración de Alimentos y Medicamentos, y podría cambiar la combinación terapéutica si los ensayos en fase avanzada tienen éxito.

Los actores emergentes apuntan a espacios en blanco. MicroPort está integrando carteras de corazón estructural y ritmo para competir en precio con los fabricantes occidentales en Asia. El LifeVest de ZOLL aborda las necesidades de protección provisional, y Biotronik está extendiendo su presencia en DAI europeos hacia mercados emergentes. Las empresas de pruebas genéticas Invitae y GeneDx se asocian con empresas de dispositivos para impulsar la adopción del cribado en cascada. Este ecosistema continúa evolucionando, aunque los grandes fabricantes de dispositivos mantienen ventajas de escala en fabricación y cumplimiento regulatorio.

Líderes de la Industria del Tratamiento del Síndrome de QT Largo

Medtronic Plc

Boston Scientific Corporation

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

Sun Pharmaceutical Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Thryv Therapeutics recibió la designación de Vía Rápida de la Administración de Alimentos y Medicamentos para THRV-1268 y abrió un ensayo de Fase 2/3 dirigido al acortamiento del QTc en todos los genotipos.

- Diciembre de 2025: MicroPort CardioFlow completó su fusión con MicroPort CRM para construir una plataforma integrada de soluciones cardíacas orientada a mercados emergentes.

- Diciembre de 2025: Thryv lanzó el estudio remoto myQTwave utilizando parches de ECG portátiles para monitorizar a los pacientes durante la titulación de THRV-1268.

Alcance del Informe Global del Mercado de Tratamiento del Síndrome de QT Largo

Según el alcance del informe, el tratamiento del Síndrome de QT Largo (SQTL) se centra en gestionar el sistema eléctrico del corazón para prevenir arritmias potencialmente mortales como las Torsades de Pointes y reducir el riesgo de muerte cardíaca súbita. Para quienes padecen SQTL adquirido, que a menudo es desencadenado por factores externos, el enfoque principal es identificar y abordar la causa subyacente, como suspender los medicamentos que prolongan el intervalo QT o corregir los desequilibrios electrolíticos como el bajo potasio o magnesio.

El mercado de tratamiento del síndrome de QT largo está segmentado por modalidad terapéutica, grupo de edad del paciente, usuario final y geografía. Según la modalidad terapéutica, el mercado está segmentado en terapia farmacológica, terapia con dispositivos, terapia quirúrgica y manejo complementario/agudo. Por edad del paciente, el mercado está segmentado en pediátrico (≤17 años) y adulto (≥18 años). Por usuarios finales, el mercado está segmentado en hospitales terciarios y centros médicos académicos, centros especializados en arritmias/laboratorios de electrofisiología y centros quirúrgicos ambulatorios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Terapia Farmacológica |

| Terapia con Dispositivos |

| Terapia Quirúrgica |

| Manejo Complementario/Agudo |

| Pediátrico (≤17 años) |

| Adulto (≥18 años) |

| Hospitales Terciarios y Centros Médicos Académicos |

| Centros Especializados en Arritmias / Laboratorios de Electrofisiología |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Terapia Farmacológica | |

| Terapia con Dispositivos | ||

| Terapia Quirúrgica | ||

| Manejo Complementario/Agudo | ||

| Por Grupo de Edad del Paciente | Pediátrico (≤17 años) | |

| Adulto (≥18 años) | ||

| Por Usuario Final | Hospitales Terciarios y Centros Médicos Académicos | |

| Centros Especializados en Arritmias / Laboratorios de Electrofisiología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Tratamiento del Síndrome de QT Largo hoy y hacia dónde se dirige?

El mercado de Tratamiento del Síndrome de QT Largo se valora en USD 2.400 millones en 2026 y se espera que alcance USD 3.300 millones en 2031, lo que refleja una CAGR del 6,79% hasta 2031.

¿Qué tipo de terapia sigue liderando el campo?

Los medicamentos siguen siendo el pilar fundamental, con el 74,15% de los ingresos de 2025. Los betabloqueantes preferidos por las guías clínicas y la mexiletina guiada por mutación impulsan la mayoría de las prescripciones, incluso cuando la denervación simpática cardíaca izquierda es la opción de mayor crecimiento.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Los programas nacionales de pruebas en cascada —el registro de Japón por sí solo ha cribado a casi 4.000 familias— están descubriendo casos previamente silenciosos. Combinado con el aumento de los presupuestos de salud en China y Corea del Sur, esto impulsa a Asia-Pacífico hacia la CAGR regional más alta del 8,41% hasta 2031.

¿Quiénes son los grandes nombres a seguir?

Medtronic, Boston Scientific y Abbott dominan los dispositivos, mientras que Teva, ANI Pharmaceuticals y Sun Pharma suministran la mayoría de los medicamentos genéricos. La actividad en la cartera de productos se centra en Thryv Therapeutics, cuyo inhibidor de SGK1 (THRV-1268) obtuvo la designación de Vía Rápida de la Administración de Alimentos y Medicamentos en 2026.

Última actualización de la página el: