Tamaño y Participación del Mercado de Vacunas Vivas Atenuadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

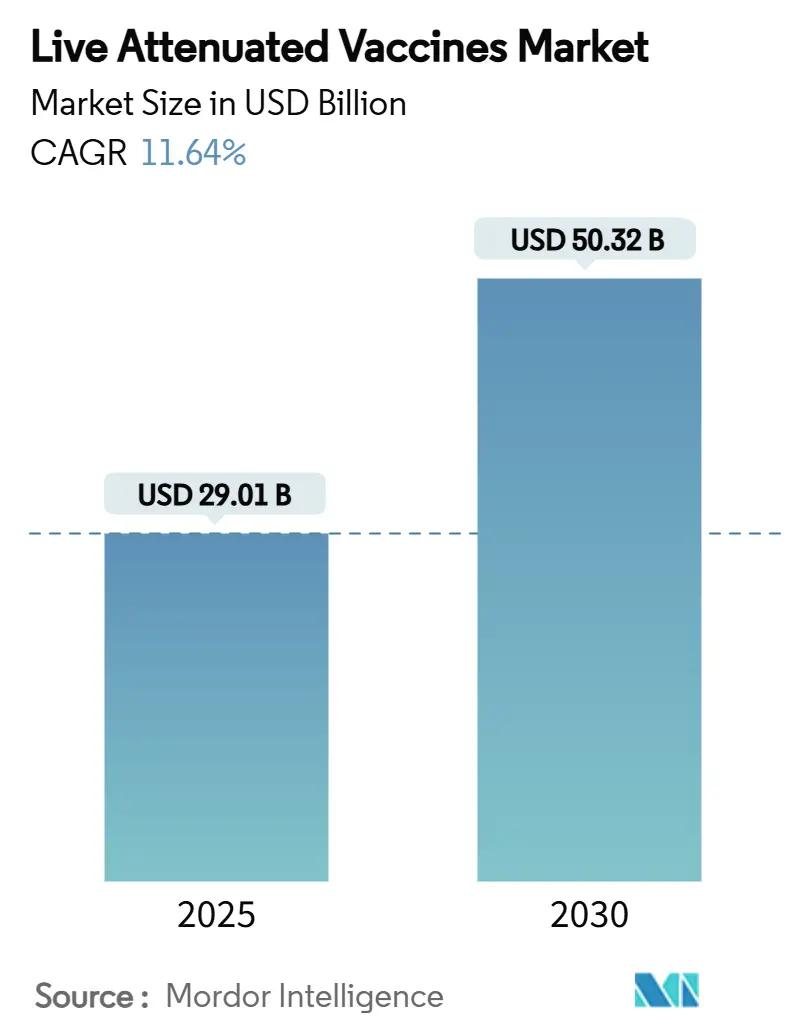

| Tamaño del Mercado (2025) | 29.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.64% CAGR |

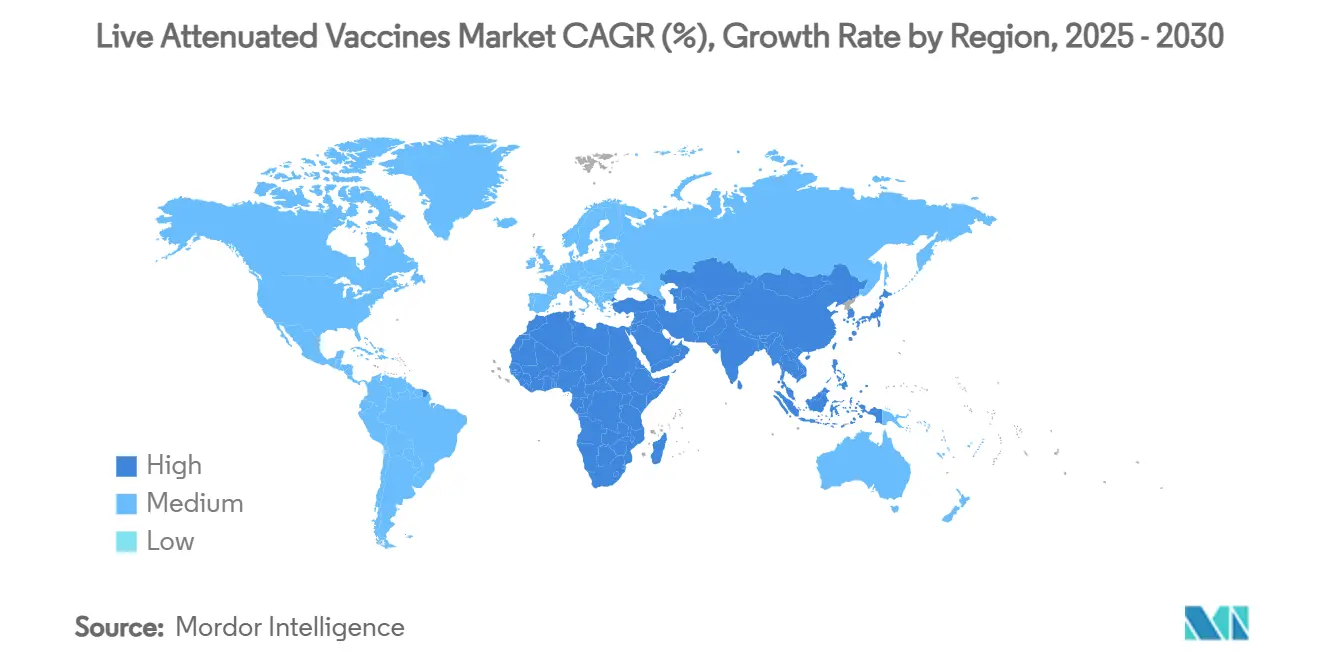

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Vivas Atenuadas por Mordor Intelligence

El tamaño del mercado de vacunas vivas atenuadas alcanzó los USD 29,01 mil millones en 2025 y se prevé que llegue a USD 50,32 mil millones en 2030, registrando una CAGR del 11,64% durante 2025-2030. El crecimiento se debe a la ampliación de los calendarios de inmunización en las economías emergentes, los intensificados programas de erradicación de la Organización Mundial de la Salud (OMS) y las plataformas de biología sintética que aceleran la atenuación preservando la inmunogenicidad.[1]Organización Mundial de la Salud, "Declaración de la Cuadragésimo Primera Reunión del Comité de Emergencia del RSI para la Poliomielitis," who.int La elevada demanda está respaldada además por avances en formulaciones termoestables que simplifican la distribución fuera de la red eléctrica, mientras que las iniciativas entre especies para frenar el derrame zoonótico amplifican la adopción veterinaria. La competencia gira en torno al rápido desarrollo de la cartera de productos, la concesión estratégica de licencias y las mejoras de instalaciones que se alinean con las expectativas regulatorias en evolución en materia de biocontención y estabilidad genética.[2]Centro de Evaluación e Investigación de Productos Biológicos, "Aprobaciones Destacadas del Suplemento de Solicitud de Licencia Biológica 2025," fda.gov

Conclusiones Clave del Informe

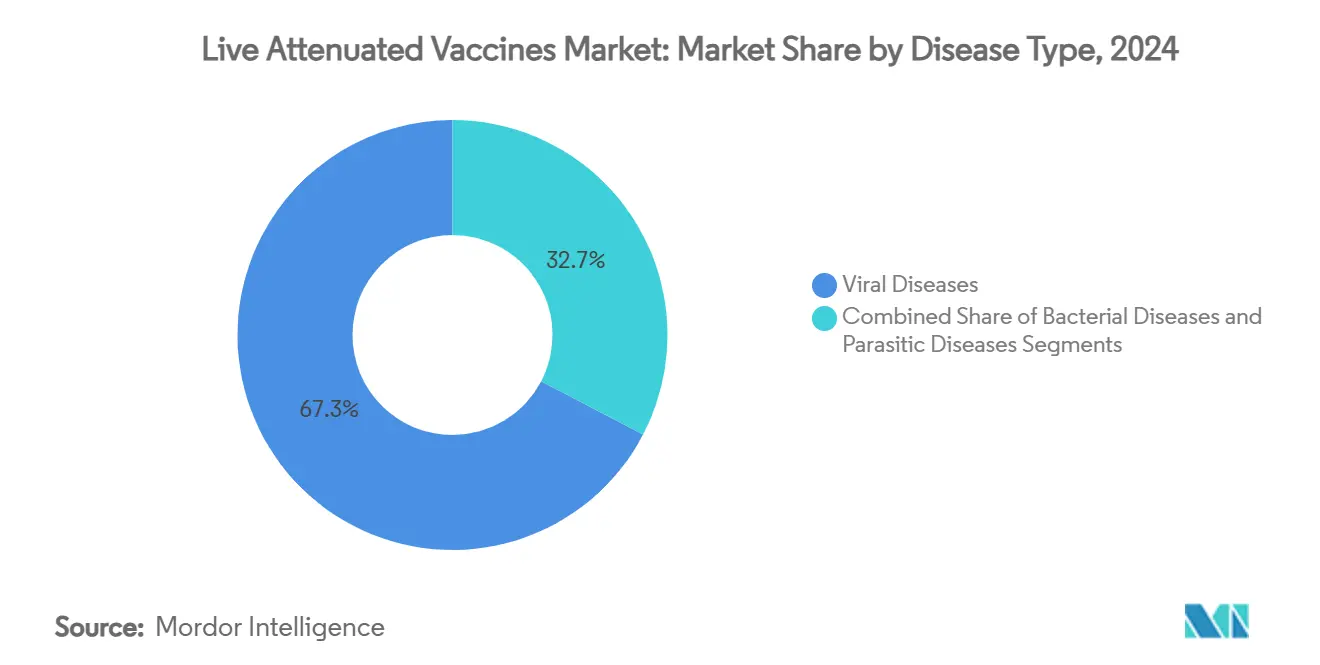

- Por tipo de enfermedad, las enfermedades virales lideraron con el 67,34% de la participación del mercado de vacunas vivas atenuadas en 2024. Se proyecta que las enfermedades parasitarias se expandan a una CAGR del 13,07% hasta 2030.

- Por vía de administración, los productos inyectables representaron el 69,89% del tamaño del mercado de vacunas vivas atenuadas en 2024. La administración intranasal avanza a una CAGR del 13,78% durante 2025-2030.

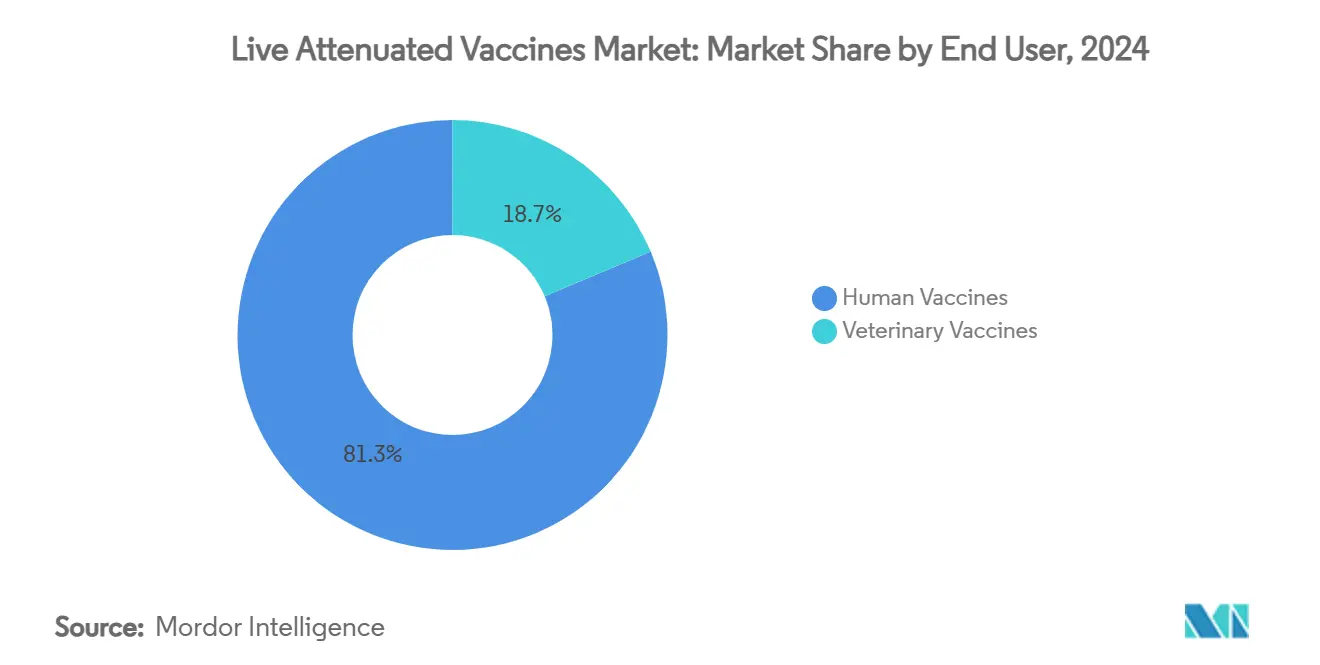

- Por usuario final, las vacunas humanas captaron el 81,34% de la participación en ingresos en 2024, mientras que las vacunas veterinarias están destinadas a crecer a una CAGR del 12,89%.

- Por valencia, las formulaciones monovalentes controlaron el 54,24% de la participación en 2024; las vacunas multivalentes están preparadas para una CAGR del 14,02%.

- Por geografía, América del Norte mantuvo el 36,77% del tamaño del mercado de vacunas vivas atenuadas en 2024, mientras que Asia-Pacífico exhibe una CAGR del 13,33% hasta 2030.

Tendencias e Información del Mercado Global de Vacunas Vivas Atenuadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Calendarios Nacionales de Inmunización en Economías Emergentes | +2.1% | Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Iniciativas de Erradicación de la OMS para Poliomielitis, Sarampión y Rubéola | +1.8% | Global, con foco en Afganistán, Pakistán, Nigeria | Corto plazo (≤ 2 años) |

| Inmunidad Mucosa Superior y Eficacia de Dosis Única frente a Vacunas Inactivadas/Recombinantes | +1.5% | Global | Largo plazo (≥ 4 años) |

| Tecnología de Liofilización Termoestable que Permite la Distribución Fuera de la Red Eléctrica | +1.3% | África Subsahariana, Sudeste Asiático, Zonas Rurales de América | Mediano plazo (2-4 años) |

| Plataformas de Desoptimización Rápida de Codones mediante Biología Sintética | +1.7% | América del Norte, Europa, Asia-Pacífico desarrollado | Largo plazo (≥ 4 años) |

| Demanda Veterinaria Cruzada para la Prevención del Derrame Zoonótico | +1.2% | Global, concentrado en regiones de ganadería intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Calendarios Nacionales de Inmunización en Economías Emergentes

India, Colombia y Perú actualizaron los calendarios de vacunación infantil para incluir componentes de refuerzo o combinados de vacunas vivas atenuadas, reflejando renovadas campañas de cobertura tras las interrupciones provocadas por la COVID-19.[3]Lora Shimp, Raj Shankar Ghosh, Katharine Elkes, "Abordando la Inequidad en la Inmunización: ¿Qué han Aprendido la Comunidad Internacional e India en 35 Años?," mdpi.com Las campañas de recuperación, los registros digitales como el CoWIN de India y la Agenda de Inmunización 2030 de la OMS convergen para mejorar la equidad, lo que impulsa directamente la demanda a través de los canales de adquisición pública. Las formulaciones hexavalentes integradas simplifican las visitas a las clínicas y reducen los costos de administración por dosis en América Latina. Los mecanismos de financiamiento gubernamental y la cofinanciación de Gavi mantienen la asequibilidad de las vacunas pediátricas con precios inferiores a USD 1,00 por dosis, sosteniendo el crecimiento en volumen. Las inversiones paralelas en fabricación nacional —ejemplificadas por Brasil y Argentina— anclan la autosuficiencia regional.

Iniciativas de Erradicación de la OMS para la Poliomielitis, el Sarampión y la Rubéola

Los comunicados del comité de emergencia de la OMS de diciembre de 2024 y abril de 2025 destacaron un aumento en los casos de poliovirus salvaje en Afganistán y Pakistán, incrementando la presión para el rápido despliegue de la vacuna oral. La nueva vacuna oral contra el poliovirus tipo 2 (nOPV2) muestra mayor estabilidad genética y menor riesgo de reversión que las cepas Sabin, reforzando la preferencia por las vacunas vivas atenuadas para la respuesta a brotes. El respaldo de los estados miembros en la Asamblea Mundial de la Salud de 2025 asegura flujos de financiamiento plurianuales destinados a la integración en la inmunización de rutina. La cobertura infantil estancada —2,7 millones de niños adicionales sin vacunar o insuficientemente vacunados en 2023— genera una demanda reprimida de recuperación para el sarampión-parotiditis-rubéola. En conjunto, estos factores sostienen los volúmenes de adquisición a través de los canales del Fondo Rotatorio de UNICEF y la OPS.

Inmunidad Mucosa Superior y Eficacia de Dosis Única frente a Vacunas Inactivadas/Recombinantes

Los candidatos de vacunas vivas atenuadas estimulan una IgA mucosa robusta junto con IgG sistémica, un perfil ahora valorado para los patógenos respiratorios. Un constructo de SARS-CoV-2 vivo atenuado con ediciones genómicas de uno a stop protegió a los animales de múltiples variantes bloqueando la transmisión. Las divulgaciones previas al IND ante la FDA confirman el interés en formatos intranasales que podrían superar a los refuerzos de ARNm intramuscular al reducir la eliminación nasal. La eficacia de dosis única minimiza los puntos de contacto con la cadena de frío y las revisitas a la clínica, demostrada por prototipos de combinación viva sarampión-rubéola-COVID que logran inmunidad esterilizante en hámsteres sin refuerzos. En los sistemas de salud donde las tasas de abandono entre la primera y la segunda dosis superan el 20%, estos atributos se traducen en una cobertura efectiva más alta.

Tecnología de Liofilización Termoestable que Permite la Distribución Fuera de la Red Eléctrica

Stablevax preservó la potencia del toxoide tetánico-diftérico durante 10 meses a 45 °C, eliminando la necesidad de cajas frías pasivas en las cadenas de suministro rurales. Las vacunas liofilizadas con vector de adenovirus mantuvieron la infectividad a 30 °C, reduciendo el desperdicio vinculado a excursiones de temperatura. La liofilización por dilución con alcohol de ARNm-LNP —ahora aplicada a vectores vivos— admite almacenamiento a 4 °C durante 4 meses, crucial para el uso veterinario en campo. Estos avances eliminan los cuellos de botella logísticos y abren mercados previamente inaccesibles, como las zonas pastorales del Sahel y las comunidades ribereñas amazónicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la Cadena de Frío y Riesgo de Reversión a la Virulencia | -1.9% | Global, agudo en regiones tropicales | Corto plazo (≤ 2 años) |

| Cambio Regulatorio hacia Plataformas No Replicantes tras la COVID-19 | -1.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desvío de CAPEX hacia Reservas de ARNm que Limitan la Producción de Vacunas Vivas Atenuadas | -1.4% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Seguro de Biocontención para Plantas de Vacunas Vivas Atenuadas | -1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la Cadena de Frío y Riesgo de Reversión a la Virulencia

La mayoría de las presentaciones de vacunas vivas atenuadas aún requieren almacenamiento a 2-8 °C, exponiendo las cadenas de suministro a interrupciones en regiones donde la estabilidad de la red eléctrica es inferior al 60%. Las cajas frías anticongelantes probadas en Nepal eliminaron la pérdida de potencia inducida por cristales, pero resultaron voluminosas para el transporte en montaña. Persisten preocupaciones de seguridad paralelas; se registraron 522 casos confirmados de poliovirus circulante derivado de la vacuna en 2023, manteniendo el escrutinio político. En conjunto, la fragilidad de la infraestructura y la inestabilidad genética elevan los obstáculos regulatorios y disuaden el financiamiento de donantes para las vacunas orales basadas en la cepa Sabin.

Cambio Regulatorio hacia Plataformas No Replicantes tras la COVID-19

La pandemia generalizó el uso del ARNm y los vectores con defecto de replicación; las aprobaciones de la FDA en 2023-2024 favorecieron estas modalidades, lo que llevó a normas de contención más estrictas para las instalaciones de fabricación de vacunas vivas. Los patrocinadores deben ahora cumplir con expedientes ampliados de liberación ambiental, auditorías de secuenciación en tiempo real y validación de viales de doble cámara. El cumplimiento normativo infla los costos de control de calidad por lote hasta en un 30%, erosionando la competitividad de precios frente a las plataformas sintéticas. El capital de riesgo se orienta hacia las tecnologías de ácidos nucleicos, reduciendo los canales de financiamiento para los nuevos participantes en la cartera de vacunas vivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Liderazgo Viral Perdura Mientras las Formulaciones Parasitarias Ganan Terreno

El tamaño del mercado de vacunas vivas atenuadas para enfermedades virales fue el más alto en 2024, ya que los programas establecidos de sarampión-parotiditis-rubéola, varicela y rotavirus concentraron el 67,34% de los ingresos globales. La fortaleza persiste porque estas formulaciones ofrecen una inmunidad duradera, a menudo de por vida, que los calendarios nacionales raramente modifican. El impulso de la cartera de productos, ejemplificado por candidatos de parainfluenza con codones modificados y de SARS-CoV-2 atenuado, indica una actividad de licenciamiento sostenida hasta 2030. En contraste, las aplicaciones parasitarias, como las líneas atenuadas de Leishmania o malaria, comienzan a cerrar la brecha, respaldadas por el financiamiento de Una Sola Salud que apunta a las enfermedades tropicales desatendidas.

Las vacunas parasitarias registran ahora una CAGR del 13,07%, la más rápida de cualquier grupo de enfermedades, a medida que los ministerios africanos y del sur de Asia pilotan campañas de protección cruzada contra la rabia y la leishmaniasis en perros y ganado. Las lecturas de fases tempranas muestran que los parásitos vivos carentes de genes de virulencia aún provocan respuestas multiantigénicas, un resultado que los formatos inactivados han tenido dificultades para igualar. Los candidatos bacterianos crecen de manera constante a través de los canales veterinarios, donde las ofertas vivas de Salmonella y Mycoplasma reducen la dependencia de antibióticos y refuerzan los objetivos de seguridad alimentaria. En conjunto, estas dinámicas mantienen el segmento viral como dominante, pero apuntan a una mezcla de patógenos más amplia que orienta el mercado de vacunas vivas atenuadas hacia carteras de salud pública más diversificadas.

Por Vía de Administración: Los Inyectables Mantienen su Posición mientras las Soluciones Intranasales Crecen con Fuerza

Los inyectables generaron el 69,89% de los ingresos de 2024 porque los médicos confían en la precisión de la dosis y la coadministración de múltiples antígenos en una sola visita. Los formatos de viales estables se adaptan a las normas de adquisición de UNICEF y a los estándares de cadena de frío establecidos durante décadas; en consecuencia, la porción inyectable de la participación del mercado de vacunas vivas atenuadas sigue siendo el estándar de referencia. La dosificación oral, liderada por la nueva vacuna oral contra el poliovirus tipo 2, conserva su nicho para la respuesta a brotes en localidades de difícil acceso.

La administración intranasal registra ahora una CAGR del 13,78%, la más alta dentro de las vías de administración, a medida que la biología sintética aumenta la estabilidad genética y los pacientes prefieren las opciones sin agujas. Los candidatos nasales para el VSR y la COVID-19 han avanzado a la Fase II, destacando la generación de IgA mucosa que bloquea la transmisión comunitaria. Los fabricantes de dispositivos apoyan la adopción con pulverizadores de dosis unitaria prellenados que reducen a la mitad el tiempo de capacitación del personal de enfermería. Para 2030, se prevé que la penetración intranasal se duplique, añadiendo un volumen significativo al mercado de vacunas vivas atenuadas mientras los inyectables continúan atendiendo las clínicas de alta rotación de cohortes de nacimiento.

Por Usuario Final: Las Dosis Humanas Dominan aunque la Demanda Veterinaria se Acelera

Las aplicaciones humanas representaron el 81,34% de las ventas en 2024, ya que todos los países subvencionaron paquetes de inmunización infantil que combinan al menos dos antígenos vivos. Las indicaciones en adultos también contribuyen: los refuerzos contra el herpes zóster y la influenza intranasal sostienen un volumen recurrente en poblaciones envejecidas. Aun así, la demanda veterinaria avanza a una CAGR del 12,89%, abriendo nuevo espacio dentro del tamaño del mercado de vacunas vivas atenuadas para la salud del ganado y los animales de compañía.

Los impulsores incluyen los incidentes de H5N1 en rebaños lecheros y las vacunas de inicio rápido contra enfermedades respiratorias porcinas que muestran títulos protectores en tres días. Los reguladores aplican pruebas de liberación de lotes menos estrictas que para las dosis humanas, lo que permite tiempos de comercialización más rápidos y flexibilidad de precios. Los productores ganaderos, ante las prohibiciones de antimicrobianos, consideran cada vez más la vacunación como la vía más económica para obtener ganancias de productividad y mitigar el riesgo zoonótico. Como resultado, los pedidos veterinarios ayudan a estabilizar la utilización de los fermentadores para los fabricantes, anclando economías de escala que repercuten en el lado humano del mercado de vacunas vivas atenuadas.

Por Valencia: La Estabilidad Monovalente se Encuentra con la Conveniencia Multivalente

Los productos monovalentes representaron el 54,24% de los ingresos en 2024 y mantendrán una porción considerable porque sus expedientes de seguridad son familiares para los reguladores. El diseño de antígeno único reduce la interferencia antigénica y simplifica los ensayos de potencia, garantizando rendimientos de producción predecibles. Para muchos contratos públicos, una base monovalente probada es innegociable, especialmente donde los brotes de sarampión aún son una amenaza.

Sin embargo, las líneas multivalentes y de combinación registran ahora una CAGR del 14,02% y están destinadas a elevar su participación en el mercado de vacunas vivas atenuadas a medida que las clínicas buscan eficiencias de costos. Los paquetes pediátricos hexavalentes, por ejemplo, reducen las sesiones de inyección en un 40%, mejorando el cumplimiento y liberando horas de enfermería para el trabajo de extensión. Los espaciadores de biología sintética y los avances en liofilización limitan la supresión entre antígenos, permitiendo a los desarrolladores fusionar cepas virales establecidas con patógenos emergentes como el SARS-CoV-2. En conjunto, la fiabilidad monovalente y la conveniencia multivalente coexistirán, garantizando que el mercado de vacunas vivas atenuadas ofrezca opciones alineadas tanto con la cautela regulatoria como con la logística del sistema de salud.

Análisis Geográfico

El liderazgo de América del Norte se debe a décadas de adopción de programas de vacunas vivas atenuadas contra el sarampión-parotiditis-rubéola, la varicela y la influenza intranasal, respaldados por las recomendaciones de los CDC y los subsidios del programa Vacunas para Niños financiado por los estados. La avanzada infraestructura de cadena de frío de la región minimiza el desperdicio a menos del 3%, apoyando una planificación de la demanda predecible. No obstante, el giro regulatorio que favorece las modalidades no replicantes eleva los costos de cumplimiento para las plantas BSL-2 renovadas, lo que lleva a algunos fabricantes a externalizar las etapas a granel a geografías de menor costo.

La expansión de Asia-Pacífico está impulsada por el Programa Universal de Inmunización de India, que integra registros digitales para análisis de cobertura en tiempo real, revelando microbolsas de subvacunación y dirigiendo la extensión focalizada. El mercado veterinario de vacunas vivas de China florece gracias a la inmunización avícola obligatoria contra la influenza aviar H9N2 y los mandatos de bioseguridad del sector porcino. Japón canaliza los paquetes económicos posteriores a la COVID-19 hacia instalaciones de doble uso capaces de producir vacunas vivas atenuadas y de ARNm, salvaguardando la autonomía de suministro.

El crecimiento europeo se mantiene estable; el procedimiento simplificado del Artículo 58 de la EMA agiliza la precalificación de las vacunas de salud global producidas dentro del bloque, reforzando la competitividad exportadora. Los centros de preparación para pandemias, como la planta del Serum Institute en los Países Bajos, añaden una capacidad de reserva de 300 millones de dosis, garantizando la continuidad del suministro durante los brotes. Las ganancias a mediano plazo de África dependen de que el regulador continental AMA alcance el estado operativo y alinee los criterios de evaluación de expedientes con los estándares de la OMS, acortando así el retraso en la aprobación de productos vivos importados. América Latina capitaliza las formulaciones termoestables adecuadas para los climas ecuatoriales, donde el envío a temperatura ambiente evita los costosos camiones refrigerados.

Panorama Competitivo

El mercado muestra una concentración moderada. Los actores consolidados —Merck, Sanofi, GSK, AstraZeneca y Serum Institute— dominan la participación gracias a amplias carteras de productos y presencia manufacturera global. Actualizan continuamente las etiquetas de sus productos mediante estudios poscomercialización para mantener sus credenciales de seguridad frente a la competencia del ARNm. Las empresas emergentes de biología sintética atraen financiamiento de capital de riesgo al ofrecer servicios rápidos de ingeniería de codones que reducen los plazos de desarrollo a menos de 24 meses. Las empresas establecidas se cubren mediante la concesión de licencias de entrada de dichas plataformas, como lo ejemplifica la adquisición de Icosavax por parte de AstraZeneca por USD 800 millones para activos de VSR/hMPV.

Los movimientos estratégicos incluyen el plan de Takeda de localizar la producción de la vacuna contra el dengue en India bajo el marco de la política Fabricado en India, garantizando ventajas arancelarias y una revisión regulatoria expedita. Serum Institute se unió a la red de CEPI para garantizar el suministro a precio de costo de vacunas para brotes y asegurar compromisos de volumen que mitigan la volatilidad de la demanda. Los fabricantes por contrato se orientan hacia instalaciones multipropósito; la adquisición de IDT Biologika por parte de SK Bioscience amplía su presencia europea, mejorando el acceso a las líneas de llenado y acabado acreditadas por la EMA. En conjunto, estas maniobras refuerzan la resiliencia de la cadena de valor y sostienen la paridad competitiva en medio de las cambiantes preferencias de plataforma.

Líderes de la Industria de Vacunas Vivas Atenuadas

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El comité de seguridad de la EMA inició una revisión de Ixchiq, una vacuna viva atenuada contra el chikungunya, tras informes de eventos adversos graves en adultos mayores.

- Mayo de 2025: Takeda confirmó planes para lanzar su vacuna contra el dengue Qdenga en India a través de una asociación de fabricación con Biological E.

- Febrero de 2025: IAVI y Biofabri comenzaron a dosificar voluntarios con MTBVAC en el ensayo de tuberculosis IMAGINE en Sudáfrica.

Alcance del Informe Global del Mercado de Vacunas Vivas Atenuadas

| Enfermedades Virales |

| Enfermedades Bacterianas |

| Enfermedades Parasitarias |

| Oral |

| Inyectable (IM/SC/ID) |

| Intranasal |

| Vacunas Humanas |

| Vacunas Veterinarias |

| Monovalente |

| Multivalente / Combinada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Enfermedades Virales | |

| Enfermedades Bacterianas | ||

| Enfermedades Parasitarias | ||

| Por Vía de Administración | Oral | |

| Inyectable (IM/SC/ID) | ||

| Intranasal | ||

| Por Usuario Final | Vacunas Humanas | |

| Vacunas Veterinarias | ||

| Por Valencia | Monovalente | |

| Multivalente / Combinada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de vacunas vivas atenuadas?

El tamaño del mercado de vacunas vivas atenuadas se situó en USD 29,01 mil millones en 2025 y se proyecta que supere los USD 50 mil millones en 2030.

¿Qué región crece más rápido en el mercado de vacunas vivas atenuadas?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 13,33% debido a la expansión de los calendarios nacionales de inmunización y al aumento de la inversión en fabricación.

¿Qué segmento de enfermedad lidera el mercado de vacunas vivas atenuadas?

Las enfermedades virales dominan, representando el 67,34% de los ingresos en 2024 sobre la base de los programas establecidos de sarampión, parotiditis, rubéola y rotavirus.

¿Por qué las vacunas vivas atenuadas intranasales están ganando terreno?

La administración intranasal genera una fuerte inmunidad mucosa y evita las agujas, apoyando una CAGR del 13,78% y una mayor aceptación pediátrica.

¿Cómo impactan las herramientas de biología sintética en el desarrollo de vacunas vivas atenuadas?

Las plataformas de desoptimización de pares de codones y de deleción génica aceleran la atenuación, mejoran la seguridad y reducen los plazos de desarrollo, aumentando la velocidad de la cartera de productos.

¿Cuáles son las principales restricciones que limitan la adopción de vacunas vivas atenuadas?

La dependencia de la logística de cadena de frío, la preferencia regulatoria por las plataformas no replicantes y los mayores costos de seguro de biocontención moderan las perspectivas de crecimiento.

Última actualización de la página el: