Tamaño y Participación del Mercado de Separadores de Baterías de Iones de Litio para Aplicaciones en Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Separadores de Baterías de Iones de Litio para Aplicaciones en Vehículos Eléctricos por Mordor Intelligence

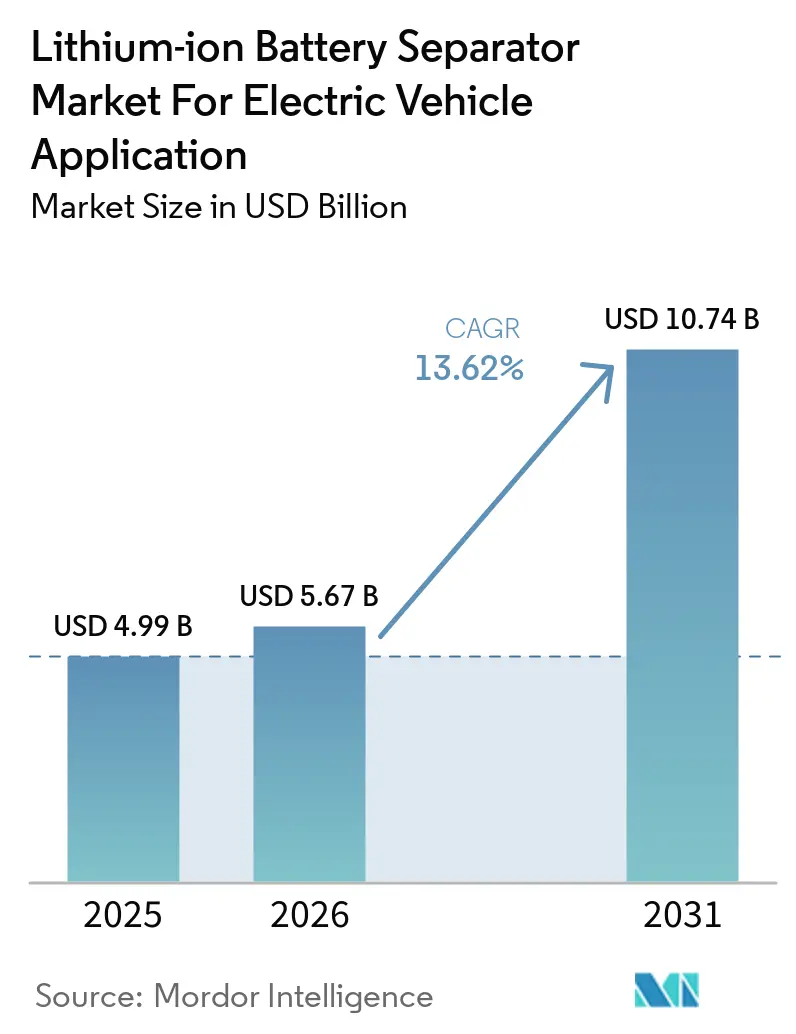

El tamaño del mercado de la industria de separadores de baterías de iones de litio para aplicaciones en vehículos eléctricos se estima en USD 5,67 mil millones en 2026, creciendo desde el valor de 2025 de USD 4,99 mil millones, con proyecciones para 2031 que muestran USD 10,74 mil millones, creciendo a una CAGR del 13,62% durante 2026-2031.

Esta expansión refleja tres fuerzas convergentes: los fabricantes de automóviles aceleran su transición hacia plataformas de vehículos eléctricos de batería, los gobiernos subvencionan la producción local de celdas y los fabricantes de celdas migran hacia químicas de mayor voltaje que requieren separadores con características de apagado térmico más robustas. Las películas de poliolefina de proceso húmedo mantuvieron una participación de ingresos del 56,5% en 2024, aunque las variantes con recubrimiento cerámico están proyectadas para crecer a un ritmo del 21,5% anual, dado que los programas de vehículos eléctricos premium exigen mayores márgenes de seguridad. El polipropileno capturó el 43,8% de la participación de materiales en 2024, mientras que los sustratos no tejidos, impulsados por los avances en electrohilado, crecen al 18,8%. Asia-Pacífico generó el 55,2% de los ingresos de 2024 gracias a las cadenas de suministro integradas de China, pero América del Norte es la región de más rápido crecimiento a medida que los créditos fiscales de la Sección 45X atraen nueva capacidad.

Conclusiones Clave del Informe

- Por tipo de separador, la poliolefina de proceso húmedo lideró con el 55,90% de la participación del mercado de separadores de baterías de iones de litio en 2025; se proyecta que las películas con recubrimiento cerámico se expandan a una CAGR del 20,30% hasta 2031.

- Por material, el polipropileno controló el 43,20% de los ingresos en 2025; los sustratos no tejidos avanzan a una CAGR del 18,10% hasta 2031.

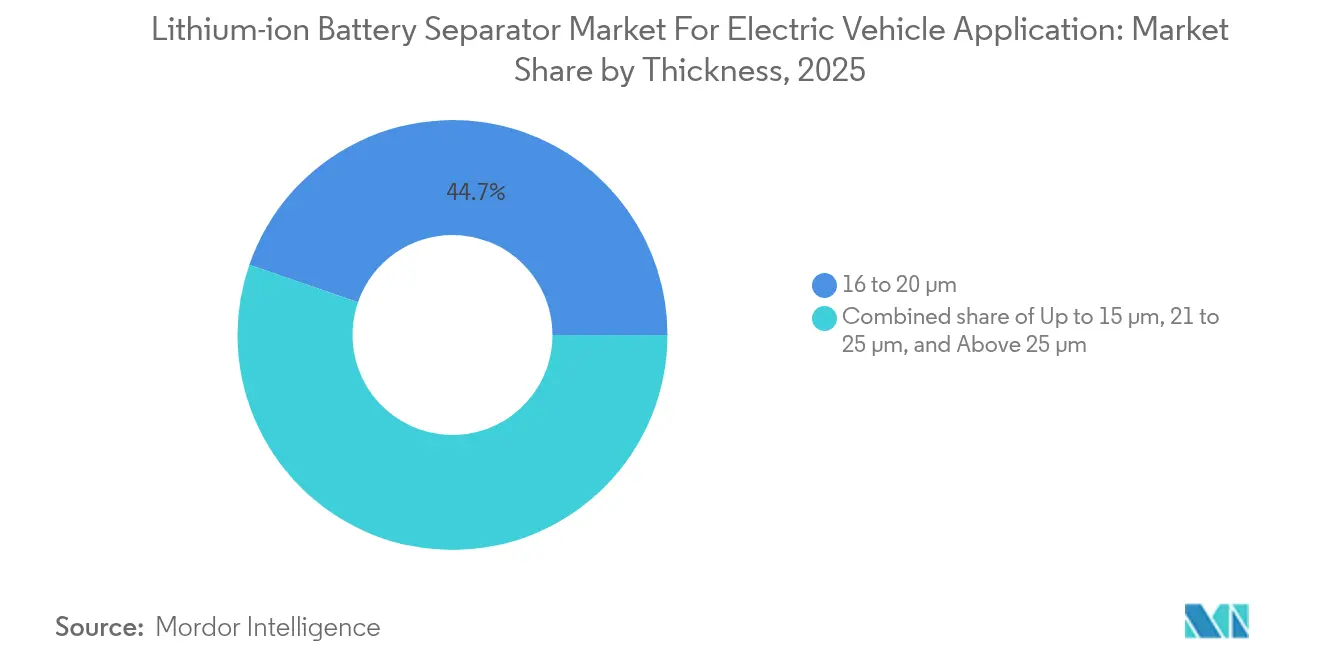

- Por espesor, el rango de 16 a 20 micrómetros representó el 44,70% del tamaño del mercado de separadores de baterías de iones de litio en 2025, mientras que el rango de 21 a 25 micrómetros está proyectado para crecer al 17,30% hasta 2031.

- Por factor de forma de batería, las celdas en bolsa mantuvieron una participación del 49,00% en 2025; se espera que las celdas prismáticas registren una CAGR del 18,70% entre 2026 y 2031.

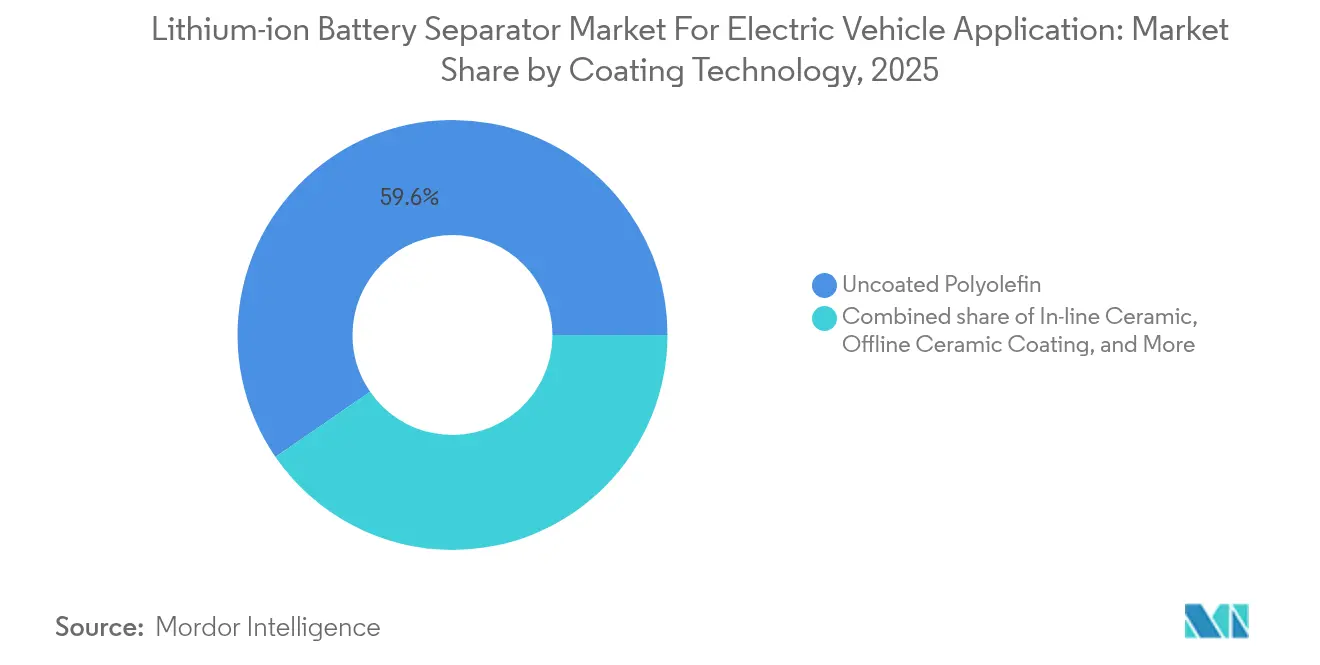

- Por tecnología de recubrimiento, la poliolefina sin recubrimiento dominó con una participación del 59,60% en 2025, pero se prevé que el recubrimiento cerámico en línea escale a una CAGR del 20,60%.

- Por geografía, Asia-Pacífico capturó el 54,50% de los ingresos en 2025, aunque se proyecta que América del Norte registre la CAGR más rápida del 17,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Separadores de Baterías de Iones de Litio para Aplicaciones en Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vertiginoso de las ventas globales de vehículos eléctricos y construcción de gigafábricas | 4.2% | Global, con concentración en China, América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida reducción de costos en separadores de PE/PP de proceso húmedo | 2.8% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para cadenas de suministro domésticas de baterías | 3.5% | América del Norte (IRA), Europa (Reglamento de Baterías de la UE), China (programas de subsidios) | Mediano plazo (2-4 años) |

| Transición de los fabricantes de equipos originales hacia celdas 4680 de mayor energía y gran formato | 2.1% | América del Norte (Tesla), APAC (Panasonic, CATL, BYD) | Largo plazo (≥ 4 años) |

| Adopción de capas de apagado con recubrimiento cerámico para seguridad térmica | 3.3% | Global, liderado por segmentos de vehículos eléctricos premium en Europa y América del Norte | Mediano plazo (2-4 años) |

| Despliegue acelerado de químicas de alto voltaje (>4,4 V) que requieren separadores robustos | 2.6% | Global, con adopción temprana en plataformas de vehículos eléctricos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de las Ventas Globales de Vehículos Eléctricos y Construcción de Gigafábricas

Las ventas globales de vehículos eléctricos de batería superaron los 14 millones de unidades en 2024, y los fabricantes de automóviles anunciaron 312 GWh de nueva capacidad de celdas programada para 2025–2027. Cada gigavatio-hora consume casi 2,5 millones de m² de película separadora, lo que tensiona la oferta y promueve acuerdos de compra plurianuales que aseguran volumen pero incrementan la exposición al precio de la resina.[1]Agencia Internacional de Energía, "Informe sobre Materiales para Baterías de Vehículos Eléctricos", iea.org América del Norte enfrenta un déficit proyectado de 999 GWh en separadores para 2029, lo que cataliza inversiones como la planta de 700 millones de m² de Asahi Kasei en Ontario.

Rápida Reducción de Costos en Separadores de PE/PP de Proceso Húmedo

La automatización de las etapas de separación de fases y estirado redujo los costos del proceso húmedo en un 30% entre 2022 y 2024, inclinando el equilibrio competitivo hacia las líneas chinas de alto rendimiento. La caída de precios permite a los fabricantes de celdas destinar los ahorros hacia cátodos ricos en níquel y ánodos de silicio que requieren separadores más gruesos o con recubrimiento, sosteniendo el dominio del proceso húmedo hasta 2027.

Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Baterías

La Ley de Reducción de la Inflación de los EE. UU. paga USD 0,40 por m² para separadores fabricados en ese país, cubriendo hasta el 20% del costo de conversión. El Reglamento de Baterías de la UE exige la divulgación de la huella de carbono a partir de 2025 y favorece el suministro bajo en carbono, orientando los pedidos hacia plantas en Polonia y Hungría alimentadas por energías renovables. China continúa financiando expansiones de separadores en Jiangsu y Guangdong, consolidando su liderazgo en costos.

Transición de los Fabricantes de Equipos Originales hacia Celdas 4680 de Mayor Energía y Gran Formato

El cilindro 4680 de Tesla requiere separadores en el rango de 21–25 µm con recubrimientos cerámicos para garantizar la integridad térmica. La arquitectura Qilin de celda a paquete de CATL exige celdas prismáticas que utilizan películas más gruesas para gestionar la compresión. La batería Blade de BYD integra celdas prismáticas largas en el chasis, dependiendo de separadores unidos con polímero para la resiliencia ante impactos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de resinas de PP y PE y picos de precios | -1.8% | Global, con impacto agudo en regiones dependientes de nafta del Oriente Medio | Corto plazo (≤ 2 años) |

| Costos de pruebas de cumplimiento de seguridad de baterías estrictos | -0.9% | América del Norte, Europa (normas UL, IEC) | Mediano plazo (2-4 años) |

| Baterías de estado sólido en etapa inicial que amenazan la demanda a largo plazo | -1.2% | Global, con programas piloto en Japón y América del Norte | Largo plazo (≥ 4 años) |

| Restricciones emergentes relacionadas con PFAS sobre aditivos de aglutinante fluorado | -0.7% | Europa (restricciones de la ECHA), posible extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Resinas de PP y PE y Picos de Precios

Los precios del polipropileno y el polietileno aumentaron un 18% a principios de 2024 tras las interrupciones en el suministro de nafta del Oriente Medio, comprimiendo los márgenes dado que la resina representa el 92% del costo del separador. Las plantas regionales sin integración petroquímica siguen expuestas a pesar de los contratos de suministro a largo plazo.

Baterías de Estado Sólido en Etapa Inicial que Amenazan la Demanda a Largo Plazo

La línea de electrolito cerámico de 20 GWh planificada por QuantumScape podría reducir la demanda de poliolefina en los segmentos premium después de 2028, aunque los costos siguen siendo de USD 400–600 por kWh frente a USD 156 para los paquetes convencionales.[2]QuantumScape, "Informe Técnico QSE-5", quantumscape.com Los fabricantes de separadores se cubren invirtiendo en recubrimientos de electrolito cerámico para servir a ambas arquitecturas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Separador: Los Recubrimientos Cerámicos Redefinen la Economía de la Seguridad

La poliolefina de proceso húmedo retuvo el 55,90% de los ingresos en 2025, subrayando su liderazgo en costos dentro del mercado de separadores de baterías de iones de litio. Las películas con recubrimiento cerámico están en camino de alcanzar una CAGR del 20,30%, favorecidas por el recubrimiento en línea que reduce la prima de costo a USD 0,12 por m². Los separadores de proceso húmedo presentan mayor conductividad iónica, complementando las plataformas de automóviles de carga rápida de 800 V, mientras que las variantes de proceso seco sirven a las celdas cilíndricas que requieren resistencia a la tracción.

La demanda de soluciones con recubrimiento se está extendiendo desde los vehículos eléctricos premium hacia los de gama media, a medida que las normas UL 1973 e IEC 62619 enfatizan las métricas de apagado térmico. Los productores con líneas tanto húmedas como con recubrimiento pueden ajustar la producción para satisfacer necesidades divergentes de precio y seguridad, una estrategia que ayuda a preservar el equilibrio del mercado a medida que la adopción de recubrimientos se acelera después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Sustratos No Tejidos Desafían el Dominio de la Poliolefina

El polipropileno mantuvo una participación del 43,20% en 2025, gracias a su estabilidad térmica de hasta 165 °C, mientras que el polietileno sustenta la función de apagado al fundirse a 135 °C. Los sustratos no tejidos, que crecen al 18,10% anual, presentan una porosidad superior al 70%, mejorando la absorción del electrolito y permitiendo películas más delgadas que aumentan la densidad energética del paquete.

El rendimiento del electrohilado es inferior al de la extrusión, lo que mantiene los costos elevados; sin embargo, la demanda de nicho de separadores de 12 µm en vehículos eléctricos de alto rendimiento está atrayendo pedidos tempranos. Las pilas multicapa PP/PE/PP son estándar en las celdas prismáticas, combinando robustez y acción de fusible térmico, un formato que debería mantener la poliolefina por encima del 60% de participación hasta 2031.

Por Espesor: Los Márgenes de Seguridad Impulsan Películas más Gruesas

El rango de 16-20 µm capturó el 44,70% del tamaño del mercado de separadores de baterías de iones de litio en 2025, al equilibrar costo e integridad mecánica. El rango de 21-25 µm está escalando al 17,30% porque los calibres más gruesos acomodan recubrimientos cerámicos y mitigan el riesgo de perforación en celdas de gran tamaño.

Se prevé que el consumo promedio de separadores aumente de 1,8 m² kWh⁻¹ en 2024 a 2,0 m² kWh⁻¹ para 2028, amplificando la demanda de volumen más allá del crecimiento unitario de los vehículos eléctricos. Las películas más delgadas de menos de 15 µm están retrocediendo hacia la electrónica de consumo, donde los márgenes de seguridad son menos estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma de Batería: Las Celdas Prismáticas Reconfiguran las Especificaciones

Las celdas en bolsa comandaron una participación del 49,00% en 2025 gracias a su flexibilidad de diseño, aunque las celdas prismáticas proyectan una CAGR vigorosa del 18,70% porque los sistemas de celda a paquete reducen la masa inactiva y elevan la densidad volumétrica. Las celdas cilíndricas reciben renovada atención a través del 4680 de Tesla, incrementando los requisitos de resistencia a la tracción de los separadores.

Está emergiendo diversidad regional: China se inclina por las prismáticas, Europa y América del Norte aún prefieren las de bolsa, y la adopción global del cilindro de Tesla impulsa una demanda híbrida. Los proveedores de separadores deben adaptar las métricas de tracción, compresión y perforación a las especificaciones de cada factor de forma para mantener la calificación.

Por Tecnología de Recubrimiento: Los Procesos en Línea Capturan a los Compradores Sensibles al Costo

La poliolefina sin recubrimiento representó el 59,60% de los ingresos en 2025, dado que los vehículos eléctricos de mercado masivo siguen siendo sensibles al precio. Sin embargo, el recubrimiento cerámico en línea se está expandiendo al 20,60% anual y se prevé que supere al recubrimiento fuera de línea para 2027. Las líneas integradas reducen el gasto de capital entre un 25 y un 30% y garantizan una distribución uniforme de la lechada, ayudando a que el costo del recubrimiento converja hacia USD 0,11 por m².

Las líneas de recubrimiento múltiple fuera de línea persisten donde se especifican capas duales de alúmina-zirconia o capas polímero-cerámica. Los recubrimientos de polímero funcional que utilizan PVDF enfrentan las propuestas de la UE sobre PFAS, acelerando la transición hacia mezclas de poliimida libres de flúor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 54,50% de los ingresos de 2025, liderado por la participación del 70% de China en la capacidad global de separadores y el conocimiento técnico de Corea del Sur en recubrimientos cerámicos. El crecimiento se está moderando a medida que la adopción doméstica de vehículos eléctricos se estabiliza y los mercados de exportación insertan cláusulas de contenido local que erosionan la ventaja de flete de China. Japón mantiene un nicho en recubrimientos multicapa, pero enfrenta dificultades con los costos.

Se proyecta que América del Norte registre una CAGR del 17,60%, la más rápida a nivel mundial. Los créditos de la Sección 45X pagan USD 0,40 por m², neutralizando efectivamente los mayores costos laborales y energéticos, mientras que los anuncios de gigafábricas superan los 450 GWh para 2025–2028. La planta de CAD 1.400 millones de Asahi Kasei en Ontario, prevista para 700 millones de m², ancla la expansión regional y se complementa con las líneas de celdas de Honda en los EE. UU. y Canadá. Europa está avanzando en el cumplimiento de la huella de carbono. SK IE Technology amplió sus plantas en Polonia y Hungría hasta una capacidad de 3.340 millones de m² alimentada por energías renovables, cumpliendo el umbral de emisiones de la UE para 2027. Las primas de mercado del 10–15% sobre la película asiática se compensan con los aranceles evitados y el valor del cumplimiento normativo. América del Sur y Oriente Medio-África siguen siendo dependientes de las importaciones, pero podrían atraer plantas una vez que la producción regional de vehículos eléctricos supere las 200.000 unidades para 2027.

Panorama Competitivo

Los cinco mayores proveedores controlaron más del 50% de la capacidad global en 2024, lo que indica una concentración moderada dentro del mercado de separadores de baterías de iones de litio. Las empresas japonesas y surcoreanas defienden sus márgenes con patentes de recubrimiento cerámico y procesos en línea, mientras que los productores chinos aprovechan la integración de resinas y la escala para competir en precio. Existe espacio sin explotar en América del Norte y Europa, donde la producción de separadores está aproximadamente cuatro veces por debajo de la demanda de celdas.

La diferenciación tecnológica avanza rápidamente. El proceso de alúmina en línea de SK IE Technology reduce el gasto de capital en un cuarto y ha ganado pedidos de tres de los diez principales fabricantes de celdas. Asahi Kasei obtiene una prima del 15% en aplicaciones prismáticas gracias a su propiedad intelectual en multicapa PP/PE/PP. Los nuevos participantes armados con no tejidos electrohilados prometen mayor porosidad, pero deben resolver las limitaciones de rendimiento antes de desafiar a los operadores establecidos.

Las normas de seguridad como UL 1973 e IEC 62619 endurecen los umbrales de perforación y apagado, erigiendo barreras de entrada para los proveedores sin herramientas de recubrimiento o conocimiento técnico en multicapa. Los operadores establecidos continúan con acuerdos de licencia y empresas conjuntas para asegurar créditos fiscales, cumplimiento de carbono y proximidad a las gigafábricas.

Líderes del Mercado de Separadores de Baterías de Iones de Litio para Aplicaciones en Vehículos Eléctricos

Semcorp

Asahi Kasei (Celgard/Hipore)

SK IE Technology

Toray Industries

Entek International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Sumitomo Chemical planea reestructurar su negocio de separadores de baterías de iones de litio PERVIO para marzo de 2026. La empresa detendrá la producción en su planta Ohe Works en Niihama, Prefectura de Ehime, Japón. En su lugar, consolidará la fabricación de PERVIO® y las funciones relacionadas en su subsidiaria, SSLM Co., Ltd. en Daegu, Corea del Sur, que ofrece mayor capacidad y productividad.

- Septiembre de 2025: I Squared Capital ha llegado a un acuerdo para adquirir una participación mayoritaria en ENTEK (Entek Technology Holdings) por aproximadamente USD 800 millones. Esta sustancial inversión tiene como objetivo reforzar los esfuerzos de expansión de ENTEK, financiando notablemente una gigafábrica masiva de separadores de baterías en Terre Haute, Indiana.

- Abril de 2025: SK ie Technology Co. ha iniciado las entregas de película separadora para celdas de batería a LG Energy Solution en América del Norte. La empresa reveló que las cantidades suministradas en 2025 y 2026 serán suficientes para fabricar baterías para aproximadamente 300.000 vehículos eléctricos.

- Abril de 2024: Asahi Kasei ha revelado planes para construir una instalación integrada en Ontario, Canadá. Esta planta se centrará en la producción y el recubrimiento de la película base para Hipore™, un separador de batería de iones de litio de proceso húmedo. Asahi Kasei ha suscrito un acuerdo fundamental con Honda Motor Co., Ltd. (Honda) en relación con esta instalación, y ambas empresas están explorando la posibilidad de una inversión conjunta.

Alcance del Informe sobre el Mercado de Separadores de Baterías de Iones de Litio para Aplicaciones en Vehículos Eléctricos

Un separador de batería de iones de litio para aplicaciones en vehículos eléctricos es un componente crítico que influye significativamente en el rendimiento, la seguridad y la longevidad de la batería. Este separador es una membrana porosa delgada colocada entre el ánodo y el cátodo de la batería de iones de litio, que previene el contacto directo al tiempo que permite el paso de iones de litio durante los ciclos de carga y descarga. Fabricados típicamente con materiales como polietileno (PE), polipropileno (PP) o una combinación de ambos (tricapa PP/PE/PP), estos separadores están diseñados para soportar altas temperaturas, estrés mecánico e interacciones químicas dentro de la batería.

El mercado global de separadores de baterías de iones de litio para aplicaciones en vehículos eléctricos está segmentado por tipo de separador, material, espesor, factor de forma, tecnología de recubrimiento y geografía. Por tipo de separador, el mercado se segmenta en separadores de proceso húmedo, proceso seco y recubrimiento cerámico. Por material, el mercado se segmenta en polipropileno (PP), polietileno (PE), multicapa y materiales no tejidos. Por espesor, el mercado se segmenta en hasta 15 µm, 16–20 µm, 21–25 µm y más de 25 µm. Por factor de forma, el mercado se segmenta en baterías de bolsa, cilíndricas y prismáticas. Por tecnología de recubrimiento, el mercado se segmenta en recubrimiento en línea, recubrimiento fuera de línea, recubrimiento de polímero funcional y separadores sin recubrimiento. El informe también cubre los tamaños de mercado y pronósticos para el mercado de separadores de baterías de iones de litio para aplicaciones en vehículos eléctricos en los principales países de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en función del valor (USD).

| Poliolefina de Proceso Húmedo |

| Poliolefina de Proceso Seco |

| Recubrimiento Cerámico |

| Polipropileno (PP) |

| Polietileno (PE) |

| Multicapa PP/PE/PP |

| No Tejido y Otros |

| Hasta 15 µm |

| 16 a 20 µm |

| 21 a 25 µm |

| Más de 25 µm |

| Celdas en Bolsa |

| Celdas Cilíndricas |

| Celdas Prismáticas |

| Recubrimiento Cerámico en Línea |

| Recubrimiento Cerámico Fuera de Línea |

| Recubrimientos de Polímero Funcional |

| Poliolefina sin Recubrimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Separador | Poliolefina de Proceso Húmedo | |

| Poliolefina de Proceso Seco | ||

| Recubrimiento Cerámico | ||

| Por Material | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Multicapa PP/PE/PP | ||

| No Tejido y Otros | ||

| Por Espesor | Hasta 15 µm | |

| 16 a 20 µm | ||

| 21 a 25 µm | ||

| Más de 25 µm | ||

| Por Factor de Forma de Batería | Celdas en Bolsa | |

| Celdas Cilíndricas | ||

| Celdas Prismáticas | ||

| Por Tecnología de Recubrimiento | Recubrimiento Cerámico en Línea | |

| Recubrimiento Cerámico Fuera de Línea | ||

| Recubrimientos de Polímero Funcional | ||

| Poliolefina sin Recubrimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de separadores de baterías de iones de litio para vehículos eléctricos en 2026?

El mercado se sitúa en USD 5,67 mil millones en 2026 y se prevé que alcance USD 10,74 mil millones para 2031.

¿Qué está impulsando el rápido crecimiento en la demanda de separadores?

El aumento de las ventas de vehículos eléctricos, la construcción de gigafábricas y la transición hacia químicas de mayor voltaje que requieren separadores más seguros son los principales impulsores.

¿Qué tipo de separador está creciendo más rápido?

Las películas con recubrimiento cerámico se están expandiendo a una CAGR del 20,30% gracias a su superior rendimiento de apagado térmico.

¿Por qué América del Norte es la región de más rápido crecimiento?

Los créditos de producción de la Sección 45X reducen las barreras de costo para las plantas locales, y más de 450 GWh de nueva capacidad de celdas está prevista para 2025–2028.

¿Cómo afectan las baterías de estado sólido a la demanda de separadores?

La tecnología de estado sólido podría erosionar la demanda en el segmento premium después de 2028, aunque los altos costos implican que los separadores de poliolefina seguirán siendo la corriente principal hasta 2030.

¿Qué empresas dominan el suministro actual de separadores?

Asahi Kasei, SK IE Technology, Semcorp, Toray Industries y Entek International poseen colectivamente alrededor del 60% de la capacidad.

Última actualización de la página el: