Tamaño y Participación del Mercado de Prótesis de Extremidades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

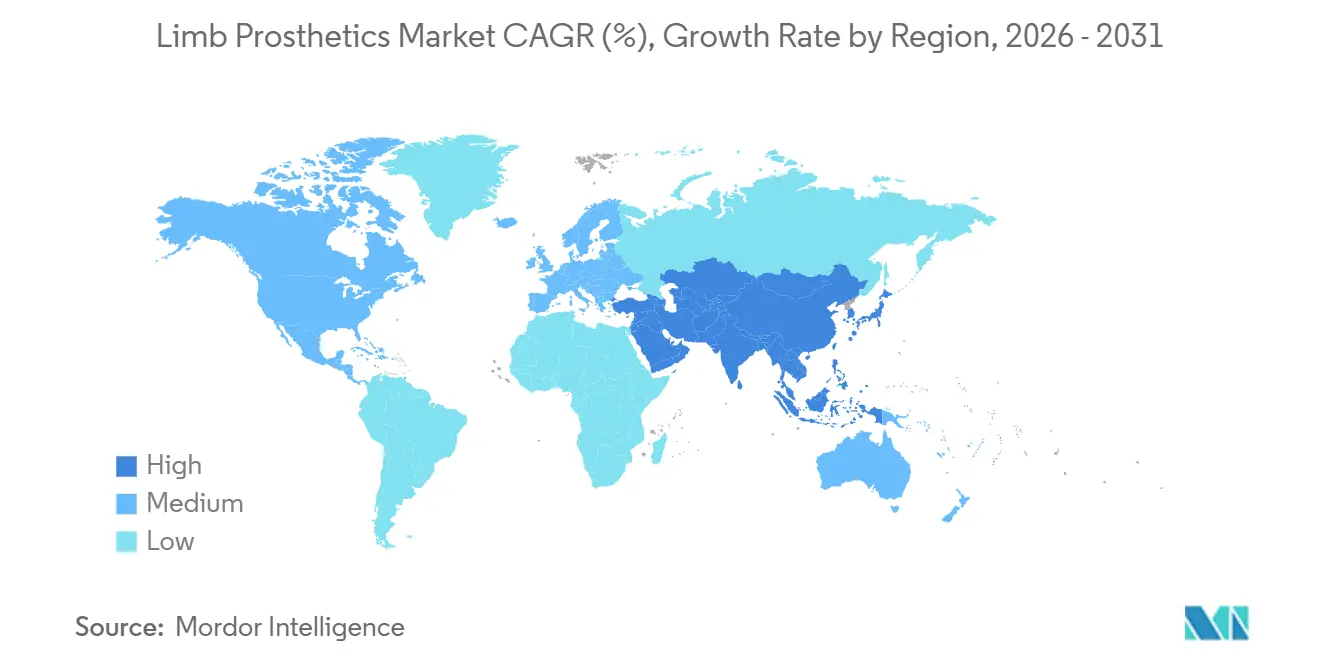

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis de Extremidades por Mordor Intelligence

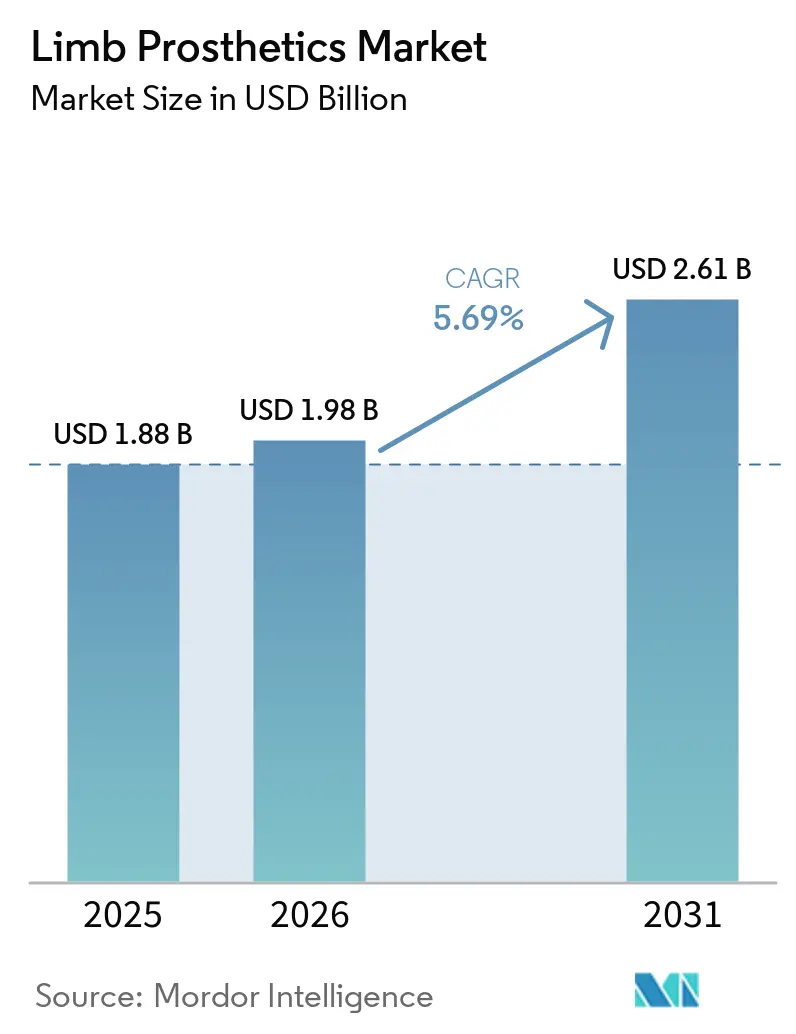

Se espera que el tamaño del Mercado de Prótesis de Extremidades aumente de USD 1,88 mil millones en 2025 a USD 1,98 mil millones en 2026 y alcance USD 2,61 mil millones en 2031, creciendo a una CAGR del 5,69% durante 2026-2031.

La demanda continúa ampliándose porque el grupo de pacientes potenciales está creciendo tanto en pérdidas de extremidades por trauma como en amputaciones relacionadas con enfermedades crónicas, con 2,309 millones de estadounidenses viviendo con pérdida de extremidades según un estudio de 2025 y una carga global de amputación traumática ya mucho mayor. La trayectoria de crecimiento del mercado de prótesis de extremidades también está respaldada por el aumento constante de las amputaciones de extremidades inferiores vinculadas a la diabetes, lo que añade una necesidad recurrente de dispositivos de reemplazo, sockets, revestimientos y atención de seguimiento a lo largo del tiempo. La expansión a corto plazo está siendo moldeada por un acceso más amplio al reembolso, vías de atención más sólidas para veteranos y una mayor aceptación de categorías de dispositivos avanzados como rodillas con microprocesador y componentes fabricados digitalmente. La innovación está pasando de dispositivos premium aislados hacia una personalización más escalable, con diseño en 3D, mejor gestión del ajuste y arquitecturas modulares que crean oportunidades tanto para grandes fabricantes como para desarrolladores especializados. La competencia sigue siendo más intensa en el extremo premium del mercado de prótesis de extremidades, pero las oportunidades de crecimiento se están ampliando en modelos de atención ambulatoria, niveles de productos sensibles al costo y regiones donde el reembolso aún está alcanzando la necesidad clínica.

Conclusiones Clave del Informe

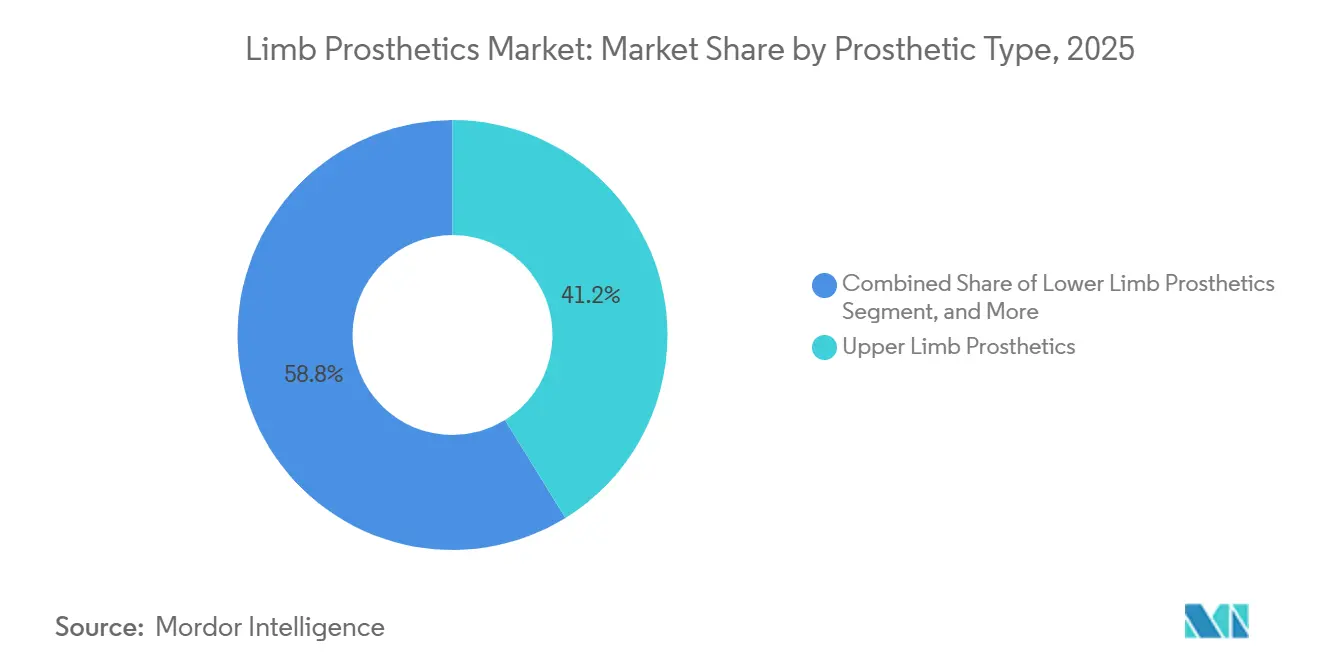

- Por tipo de prótesis, las prótesis de extremidades superiores representaron el 41,21% de la participación del mercado de prótesis de extremidades en 2025, mientras que se proyecta que las prótesis de extremidades inferiores crezcan a una CAGR del 7,14% hasta 2031.

- Por material, los PRFC representaron el 37,83% de la participación del tamaño del mercado de prótesis de extremidades en 2025, mientras que se proyecta que las aleaciones de titanio se expandan a una CAGR del 6,32% hasta 2031.

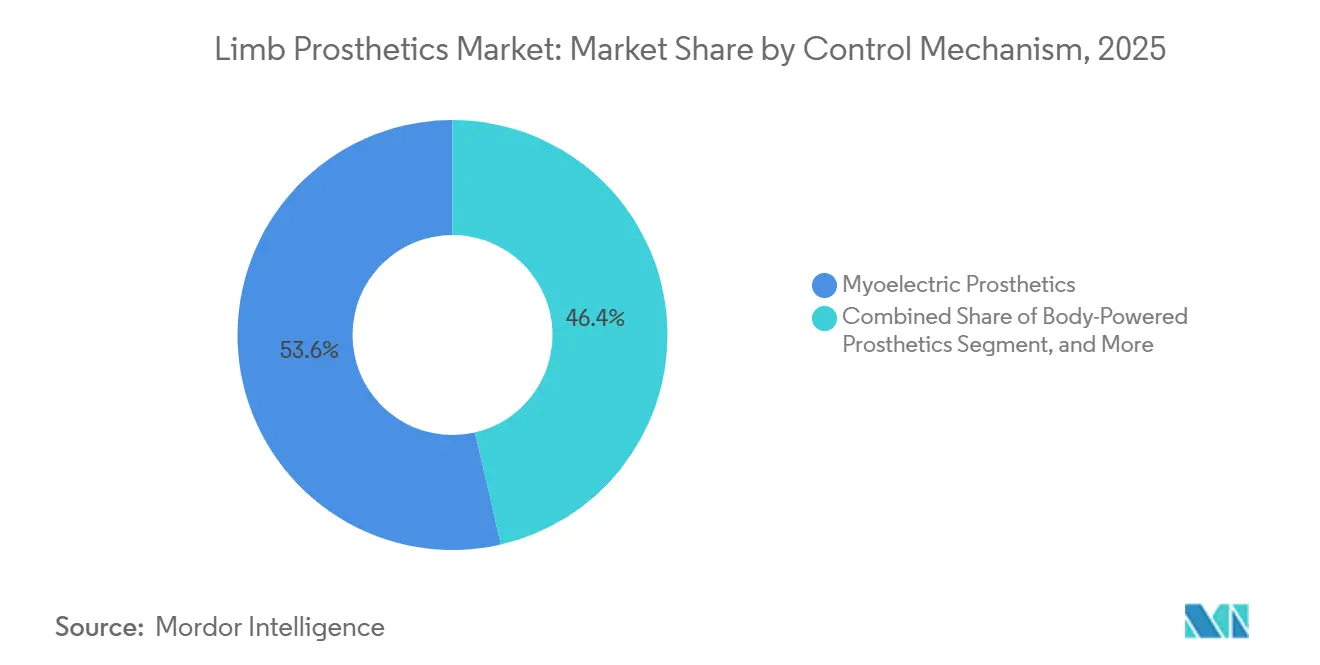

- Por mecanismo de control, las prótesis mioeléctricas lideraron con una participación del 53,64% en 2025, mientras que se prevé que las prótesis accionadas por el cuerpo avancen a una CAGR del 7,68% hasta 2031.

- Por componente, los sockets representaron el 29,23% de la participación del tamaño del mercado de prótesis de extremidades en 2025, mientras que se espera que los apéndices registren la CAGR más alta del 6,03% hasta 2031.

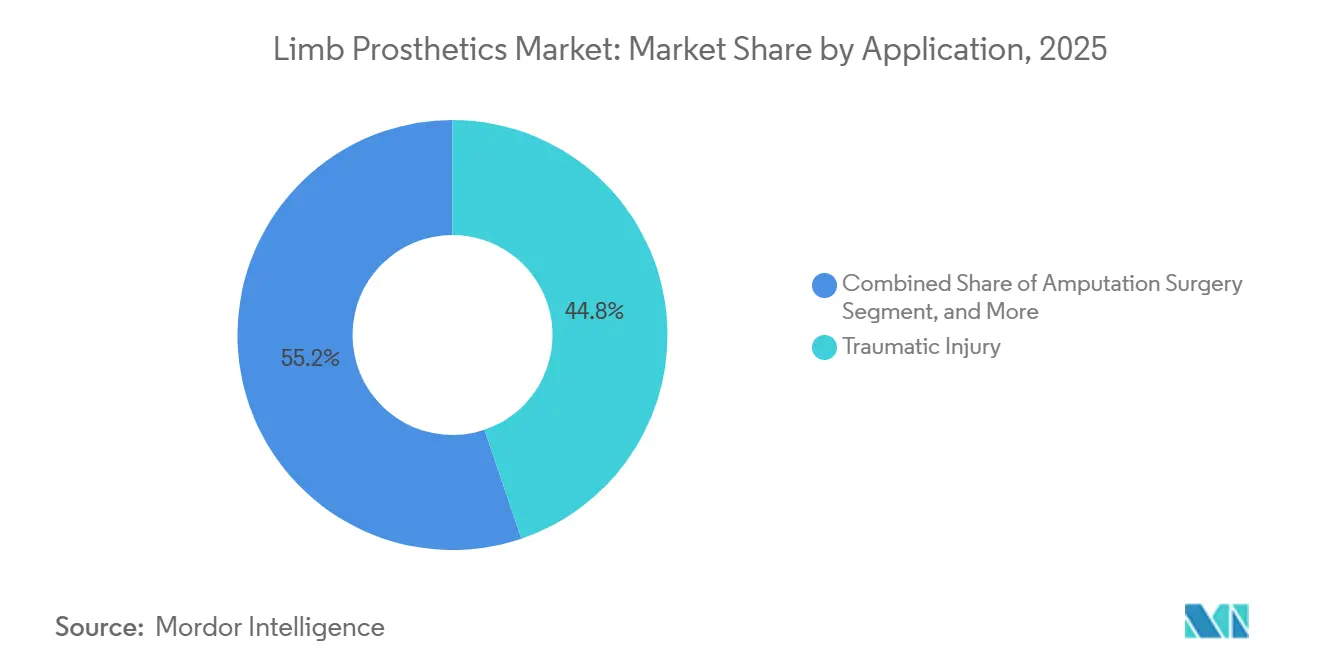

- Por aplicación, las lesiones traumáticas representaron el 44,83% de la participación en 2025, mientras que la cirugía de amputación está proyectada para crecer a una CAGR del 7,04% hasta 2031.

- Por usuario final, los hospitales representaron el 38,18% de la participación en 2025, mientras que se proyecta que las clínicas de prótesis se expandan a una CAGR del 6,87% hasta 2031.

- Por geografía, América del Norte representó el 42,23% de la participación del mercado de prótesis de extremidades en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Prótesis de Extremidades

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Amputaciones Traumáticas y Vinculadas a Enfermedades | +1.5% | Global, con impacto concentrado en Asia del Sur, África Subsahariana y el Sur de los Estados Unidos | Largo plazo (≥ 4 años) |

| Avance de Sistemas de Control con Microprocesador, Mioeléctrico y Biónico | +1.8% | América del Norte y Europa Occidental como líderes en adopción, Asia-Pacífico como adoptante de rápido seguimiento | Mediano plazo (2-4 años) |

| Mayor Acceso a través de Reembolso, Subsidio y Programas de Apoyo a Veteranos | +1.2% | América del Norte, Europa Occidental, Ucrania, con extensión al CCG y Corea del Sur | Corto plazo (≤ 2 años) |

| Escaneo 3D, Fabricación Aditiva y Personalización Rápida a Escala | +1.0% | Global, liderazgo temprano en América del Norte, Reino Unido, Alemania, Australia | Mediano plazo (2-4 años) |

| Ciclos de Reemplazo Pediátrico y Demanda de Dispositivos que Acompañan el Crecimiento | +0.6% | Núcleo de Asia-Pacífico, incluyendo India y China, América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Expansión del Ajuste Remoto, Tele-Rehabilitación y Atención de Seguimiento Conectada | +0.5% | América del Norte, Norte de Europa, ganancias tempranas en Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Amputaciones Traumáticas y Vinculadas a Enfermedades

El mercado de prótesis de extremidades continúa apoyándose en una base de demanda en expansión creada por trauma, enfermedad vascular y pérdida de extremidades relacionada con la diabetes. Un estudio de 2025 que utilizó datos del Registro Nacional de Pacientes Hospitalizados estimó que 2,309 millones de estadounidenses vivían con pérdida de extremidades, y proyectó que este número se duplicará para 2050 y aumentará un 145% para 2060. La carga global ya es mucho mayor, con 445,2 millones de personas viviendo con amputación traumática en 2021 y 5,9 millones de años vividos con discapacidad vinculados a esa condición. La evidencia hospitalaria en Illinois también mostró un aumento del 65% en amputaciones de piernas y pies entre 2016 y 2023, lo que refleja la misma presión de la diabetes y la enfermedad arterial periférica observada de manera más amplia.[1]Northwestern Medicine, "Las amputaciones de piernas y pies aumentaron un 65% en los hospitales de Illinois entre 2016 y 2023," Northwestern Now, news.northwestern.edu Las amputaciones de extremidades inferiores relacionadas con la diabetes añaden un ciclo de reemplazo recurrente al mercado de prótesis de extremidades porque se producen 1,5 millones de dichas amputaciones cada año en todo el mundo, y la diabetes representa entre el 50% y el 70% de ellas.

Avance de Sistemas de Control con Microprocesador, Mioeléctrico y Biónico

El mercado de prótesis de extremidades está avanzando hacia dispositivos que mejoran el control, la estabilidad y el rango funcional en lugar de simplemente reemplazar la anatomía perdida. Un estudio de 2026 validó el rendimiento de una prótesis de rodilla anclada al hueso y controlada neuralmente a través de electrodos intramusculares y cirugía de interfaz mioneuronal agonista-antagonista, lo que demuestra que el control neural está avanzando más allá de la promesa de laboratorio.[2]Rickard Brånemark et al., "Diseño y Evaluación de una Prótesis de Rodilla Anclada al Hueso y Controlada Neuralmente," Journal of NeuroEngineering and Rehabilitation, link.springer.com Ese progreso importa porque eleva el techo de rendimiento de los dispositivos premium y respalda el caso a largo plazo para un uso clínico más amplio. Ottobock también mostró tracción comercial en esta parte del mercado de prótesis de extremidades, con un crecimiento en 2025 respaldado por lanzamientos de rodillas con microprocesador y una adopción más sólida en las Américas y EMEA. La expansión de la cobertura está comenzando a apoyar la demanda de manera más directa, ya que HCSC comenzó a cubrir rodillas con microprocesador K2 en 5 estados de los Estados Unidos a partir del 1 de enero de 2026. Esta combinación de validación técnica y aceptación por parte de los pagadores debería mantener los sistemas avanzados en el centro de la diferenciación de productos en el mercado de prótesis de extremidades.

Mayor Acceso a través de Reembolso, Subsidio y Programas de Apoyo a Veteranos

El reembolso sigue siendo uno de los impulsores de crecimiento a corto plazo más claros en el mercado de prótesis de extremidades porque el acceso a menudo cambia más rápido que los patrones de enfermedad subyacentes. El Departamento de Asuntos de Veteranos de los Estados Unidos continúa brindando atención protésica integral a través de su Sistema de Atención para Amputaciones, que evita que los veteranos elegibles enfrenten la mayoría de los costos de dispositivos de su propio bolsillo.[3]Departamento de Asuntos de Veteranos de los Estados Unidos, "El Centro de Veteranos de Tennessee Revoluciona la Forma en que los Veteranos con Pérdida de Extremidades Reciben Atención," Noticias de la Administración de Veteranos, news.va.gov El mismo sistema también está mejorando la eficiencia en la prestación de atención, ya que el programa de Atención Móvil de Prótesis y Ortesis le ahorra a la Administración de Veteranos USD 86.000 por clínico anualmente en comparación con los proveedores comunitarios. Las decisiones de los pagadores privados también están ampliando el grupo potencial, con HCSC cubriendo ahora rodillas con microprocesador K2 en Texas, Illinois, Montana, Oklahoma y Nuevo México. A medida que mejora el reembolso, los fabricantes ganan más confianza para financiar investigación premium, y las clínicas tienen más razones para ampliar la capacidad de ajuste para categorías de prótesis avanzadas en todo el mercado de prótesis de extremidades.

Escaneo 3D, Fabricación Aditiva y Personalización Rápida a Escala

Los métodos de producción digital están acortando el camino desde la evaluación clínica hasta el ajuste final en todo el mercado de prótesis de extremidades. Una revisión de 2025 encontró que las prótesis de extremidades inferiores impresas en 3D mejoraron consistentemente la biomecánica de la marcha, la satisfacción del paciente y la usabilidad, aunque el refinamiento del flujo de trabajo y la durabilidad de los materiales aún requieren trabajo.[4]Journal of Functional Biomaterials, "El Estado Actual de los Resultados Clínicos de las Prótesis Impresas en 3D," MDPI, mdpi.com El lanzamiento del revestimiento iconiq de Ottobock en 2026 demostró que la fabricación aditiva está avanzando hacia el uso comercial a escala, con perfiles de espesor variable diseñados para mejorar la compresión y abordar los problemas de ajuste que afectan a casi el 68% de los usuarios de prótesis de extremidades inferiores. Open Bionics añade otro punto de prueba porque su brazo Hero FLEX impreso en 3D con autorización de la FDA ahora está disponible en más de 800 ubicaciones clínicas en múltiples países. A medida que estas herramientas se convierten en parte de la práctica habitual, el mercado de prótesis de extremidades debería ver ciclos de personalización más rápidos, menor carga de iteración y un alcance de producto más amplio sin sacrificar el rendimiento funcional.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo para Prótesis Avanzadas y Consumibles | -0.9% | Global, más agudo en Asia del Sur, África Subsahariana, América Latina y América del Norte rural | Largo plazo (≥ 4 años) |

| Fallo de Ajuste, Intolerancia al Socket y Complejidad de Revisión | -0.6% | Global, concentrado en mercados con acceso limitado a protesistas certificados para atención de seguimiento | Mediano plazo (2-4 años) |

| Acceso Limitado a Protesistas Certificados en Ciudades Secundarias y Terciarias | -0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur y América del Norte rural | Largo plazo (≥ 4 años) |

| Escasa Profundidad de la Cadena de Suministro para Componentes de Precisión y Materiales Avanzados | -0.4% | Global, concentrado en mecanizado de aleaciones de titanio, preimpregnados de fibra de carbono y componentes electrónicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo para Prótesis Avanzadas y Consumibles

La asequibilidad sigue siendo un freno importante en el mercado de prótesis de extremidades, especialmente cuando los dispositivos avanzados están solo parcialmente cubiertos o no están cubiertos en absoluto. La brecha de acceso también es desigual, ya que los datos de salud pública de los Estados Unidos vinculan un mayor riesgo de amputación y peores condiciones de acceso con vecindarios de bajo nivel socioeconómico y con adultos afroamericanos con diabetes. Incluso cuando los dispositivos primarios están reembolsados, los consumibles recurrentes como revestimientos y sockets de reemplazo aún crean una presión de gasto repetida para los usuarios. Esa carga de costos importa porque los dispositivos mioeléctricos, biónicos y con microprocesador premium no son compras únicas, y el mantenimiento a largo plazo puede orientar a los pacientes hacia alternativas más simples. Como resultado, el mercado de prótesis de extremidades a menudo se divide entre usuarios premium bien asegurados y usuarios sensibles al costo que priorizan la durabilidad, la reparabilidad y un menor costo total de propiedad.

Fallo de Ajuste, Intolerancia al Socket y Complejidad de Revisión

El fallo de ajuste continúa limitando la satisfacción con el dispositivo y el uso diario efectivo en el mercado de prótesis de extremidades, incluso cuando la tecnología protésica subyacente es avanzada. Ottobock informó que casi el 68% de los usuarios de prótesis de extremidades inferiores experimentan problemas relacionados con sus dispositivos, siendo los problemas de ajuste del socket y el revestimiento una de las principales causas. La literatura de revisión clínica también muestra que la fabricación digital está mejorando los resultados, pero aún requiere mayor precisión en el flujo de trabajo y mayor consistencia en los materiales antes de que los problemas de ajuste disminuyan significativamente en la atención habitual. El trabajo de revisión sigue siendo intensivo en tiempo para las clínicas porque la fabricación del socket, los cambios en el muñón residual y los ajustes repetidos son difíciles de estandarizar completamente. Estas limitaciones pesan más sobre los usuarios del mercado de prótesis de extremidades que no tienen acceso confiable a atención de seguimiento certificada y que son los menos capaces de gestionar visitas repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prótesis: El Segmento de Extremidades Superiores Ancla la Economía de los Dispositivos Premium

Las prótesis de extremidades superiores representaron el 41,21% de la participación en 2025, y ese liderazgo reflejó los precios de venta promedio más altos asociados con los sistemas enfocados en la destreza. En el mercado de prótesis de extremidades, los dispositivos de extremidades superiores a menudo tienen precios más premium porque deben replicar el movimiento motor fino, la variación de agarre y las expectativas cosméticas de una manera más exigente que muchos sistemas de extremidades inferiores. Esto convierte a la categoría en un ancla de ingresos importante incluso cuando la población clínica es más pequeña que la de los usuarios de extremidades inferiores. La actividad de desarrollo de productos también sigue siendo intensa en este segmento, con fabricantes compitiendo en control de múltiples agarres, muñecas modulares, estructuras más ligeras e interacción de usuario más natural. Open Bionics fortaleció esa dirección en 2026 cuando amplió Hero FLEX a amputados por encima del codo y continuó la distribución a través de más de 800 ubicaciones clínicas en los Estados Unidos, el Reino Unido, Europa, Australia y Nueva Zelanda.

Se espera que las prótesis de extremidades inferiores registren el crecimiento más rápido, con el tamaño del mercado de prótesis de extremidades para este subtipo proyectado para aumentar a una CAGR del 7,14% hasta 2031. Ese crecimiento refleja la base mucho más grande de pérdida de extremidades inferiores, con epidemiología previa que muestra que el 91% de los casos de pérdida de extremidades en los Estados Unidos involucran la extremidad inferior. La diabetes también refuerza esta perspectiva porque las amputaciones de extremidades inferiores siguen estando fuertemente vinculadas a la progresión de enfermedades crónicas y complicaciones vasculares. Otros tipos de prótesis, incluidos los de pie parcial, mano parcial y dispositivos transmetatarsianos, siguen siendo categorías más pequeñas pero clínicamente significativas en la industria de prótesis de extremidades porque la atención de amputación parcial es común en el manejo del pie diabético y requiere una economía de ajuste diferente. El crecimiento en los sistemas de extremidades inferiores también apoya los ingresos adyacentes de sockets, revestimientos, pilones y reemplazos de seguimiento en el mercado más amplio de prótesis de extremidades.

Por Material: Las Aleaciones de Titanio y los Compuestos Compiten en una Nueva Dimensión

Los polímeros reforzados con fibra de carbono representaron el 37,83% de la participación en 2025, lo que mantuvo a los compuestos en el centro del rendimiento estructural en todo el mercado de prótesis de extremidades. Los compuestos de carbono siguen estando profundamente integrados en los pies protésicos y pilones porque la reducción de peso y el retorno de energía son fundamentales para la comodidad del usuario y la eficiencia funcional. Un estudio de 2026 sobre pies protésicos para correr mostró que los diseños de compuesto de carbono tipo sándwich de panal de abeja ofrecieron un aumento del 57,4% en la capacidad de almacenamiento de energía en comparación con los diseños de referencia sólidos, manteniendo un factor de seguridad de 1,95. Ese resultado sugiere que aún hay margen para ganancias de rendimiento significativas dentro de los sistemas de materiales compuestos establecidos. También ayuda a explicar por qué los PRFC siguen siendo críticos para los productos premium de extremidades inferiores en el mercado de prótesis de extremidades.

Se proyecta que las aleaciones de titanio se expandan a una CAGR del 6,32% hasta 2031, convirtiéndolas en el grupo de materiales de más rápido crecimiento en el mercado de prótesis de extremidades. Su atractivo está vinculado al rendimiento de resistencia a peso, la resistencia a la corrosión y la biocompatibilidad, todo lo cual importa más a medida que los dispositivos avanzan hacia diseños de uso prolongado, mayor carga y compatibles con la osteointegración. La misma tendencia está respaldada por el creciente interés en los enfoques protésicos anclados al hueso, donde la estabilidad de la interfaz se convierte en central para la arquitectura del dispositivo. El polietileno y la silicona aún ocupan nichos importantes, con el polietileno utilizado en revestimientos sensibles al costo y aplicaciones de socket blando, y la silicona preferida donde la conformidad cutánea y el ajuste individualizado importan más. La competencia de materiales en la industria de prótesis de extremidades está, por lo tanto, pasando de una simple comparación de costos hacia una combinación más amplia de peso, durabilidad, comodidad clínica y compatibilidad con la fabricación digital.

Por Mecanismo de Control: La Consolidación Mioeléctrica Enfrenta la Competencia Emergente de las Interfaces Neurales

Las prótesis mioeléctricas representaron el 53,64% de la participación en 2025, lo que confirmó su posición como el mecanismo de control líder en el mercado de prótesis de extremidades. Esa dominancia refleja años de aceptación clínica en mercados de altos ingresos donde los dispositivos de extremidades superiores con alimentación eléctrica y los sistemas de control avanzados tienen más probabilidades de ser financiados. Los sistemas mioeléctricos también se benefician de una sólida base instalada, una mayor familiaridad establecida entre los clínicos y un camino más claro hacia las bandas de precios premium. En la práctica, siguen siendo la opción predeterminada cuando los usuarios necesitan un rango funcional más alto sin pasar a plataformas de interfaz neural experimentales. Esto mantiene a los productos mioeléctricos en el centro de la competencia premium en el mercado de prótesis de extremidades, incluso cuando su techo de rendimiento se vuelve más visible.

Se proyecta que las prótesis accionadas por el cuerpo registren el crecimiento más rápido a una CAGR del 7,68% hasta 2031, lo que demuestra que los sistemas más simples aún tienen una fuerte relevancia comercial. Su crecimiento está vinculado a la durabilidad, la simplicidad de reparación y el mantenimiento más fácil en entornos sensibles al costo, regiones afectadas por conflictos y casos de uso pediátrico donde la resiliencia a menudo importa más que la electrónica. Los sistemas accionados por cable siguen presentes en el uso deportivo y ocupacional porque algunos usuarios aún valoran la retroalimentación mecánica directa y la menor complejidad de servicio. Al mismo tiempo, los enfoques de interfaz neural están comenzando a dar forma a la competencia futura, con investigaciones de 2026 que demuestran el control neural continuo sobre una prótesis de rodilla motorizada a través de una plataforma anclada al hueso e integrada quirúrgicamente. El resultado es un mercado de prótesis de extremidades donde los dispositivos mioeléctricos aún lideran, pero la frontera de innovación a largo plazo ya se está moviendo hacia una integración más profunda entre el ser humano y el dispositivo.

Por Componente: La Innovación en Apéndices Concentra el Valor Aguas Arriba

Los sockets representaron el 29,23% de la participación en 2025, lo que los convirtió en el grupo de componentes más grande del mercado de prótesis de extremidades por contribución de valor. Esta posición se debe al hecho de que el socket es la interfaz principal entre el usuario y el dispositivo, y también requiere ajustes y reemplazos repetidos a lo largo del tiempo. Los ciclos de reemplazo frecuentes otorgan a los sistemas de socket un perfil de ingresos recurrentes que es estructuralmente mayor que el de muchos otros componentes individuales. La importancia comercial de la categoría se ve reforzada por la alta tasa de complicaciones de ajuste en los usuarios de extremidades inferiores, lo que mantiene elevada la actividad de rediseño y reemplazo de revestimientos.

Se espera que los apéndices crezcan más rápido, con el tamaño del mercado de prótesis de extremidades para este grupo de componentes avanzando a una CAGR del 6,03% hasta 2031. Eso refleja los precios premium en manos protésicas, pies de retorno de energía y unidades de tobillo que ofrecen una diferenciación funcional visible y generan una mayor economía unitaria. Las articulaciones siguen siendo uno de los componentes técnicamente más complejos porque las rodillas con microprocesador y otras articulaciones motorizadas combinan software, sensores e ingeniería mecánica en un paquete de alto valor. Los módulos de conexión desempeñan un papel más estandarizado, pero siguen siendo esenciales para la arquitectura de productos modulares y el ensamblaje de alto volumen. Un estudio computacional de 2026 también apuntó a cambios futuros en la producción de sockets al demostrar que los sockets transfemurales integrados con celosía pueden mejorar la eficiencia estructural y la distribución de carga específica del paciente a través de la fabricación aditiva. En conjunto, estos patrones muestran un mercado de prótesis de extremidades donde el valor se distribuye entre los componentes de interfaz recurrentes y los apéndices premium que capturan precios liderados por la innovación.

Por Aplicación: La Carga de Enfermedades Crónicas Ancla la Demanda Central

Las lesiones traumáticas representaron el 44,83% de la participación en 2025, lo que las mantuvo como el grupo de aplicaciones más grande en el mercado de prótesis de extremidades. Esto refleja la gran base instalada creada por accidentes de tráfico, lesiones industriales, exposición militar y necesidades de rehabilitación post-trauma a largo plazo. La categoría ya no se trata solo de recuperación aguda, porque muchos usuarios requieren múltiples actualizaciones, reemplazos y cambios de componentes durante varios años. Ese largo arco de reemplazo apoya las ventas recurrentes y las largas relaciones clínicas para fabricantes y proveedores de servicios. También ayuda a estabilizar el mercado de prótesis de extremidades cuando los volúmenes de procedimientos a corto plazo varían entre los sistemas de salud.

Se proyecta que la cirugía de amputación crezca a una CAGR del 7,04% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de prótesis de extremidades. La razón principal es el aumento persistente de las amputaciones de extremidades inferiores relacionadas con la diabetes, con 1,5 millones de amputaciones de extremidades inferiores realizadas cada año en todo el mundo, y la diabetes representando entre el 50% y el 70% de ellas. La deformidad congénita de extremidades sigue siendo un segmento más pequeño por volumen, pero tiene una alta importancia estratégica porque los usuarios pediátricos requieren reemplazos repetidos y cambios de talla a lo largo de las etapas de crecimiento. Open Bionics ya ha demostrado cómo los sistemas modulares y adaptables pueden ayudar a ampliar el alcance en estos grupos de usuarios a través de un amplio modelo de distribución clínica. Esto le da al mercado de prótesis de extremidades una combinación equilibrada de aplicaciones: gran demanda impulsada por trauma, demanda creciente de enfermedades crónicas y cohortes pediátricas más pequeñas pero de alto valor de por vida.

Por Usuario Final: Las Clínicas Especializadas Emergen como el Canal de Crecimiento

Los hospitales representaron el 38,18% de la participación en 2025, lo que los mantuvo como el entorno de usuario final más grande en el mercado de prótesis de extremidades. Su posición refleja el papel central de los hospitales en la recuperación post-amputación, la planificación temprana de la rehabilitación y las vías de ajuste inicial que siguen vinculadas a la atención quirúrgica. En muchos sistemas de salud, los equipos de rehabilitación vinculados a hospitales aún controlan el primer paso en la selección de dispositivos y la derivación. Esto le da a los hospitales una influencia continua sobre la adopción de dispositivos premium, la estandarización de protocolos clínicos y el momento de los primeros ajustes. También explica por qué las relaciones con los hospitales siguen siendo comercialmente importantes en todo el mercado de prótesis de extremidades, incluso cuando la atención se desplaza hacia el exterior.

Se proyecta que las clínicas de prótesis crezcan a una CAGR del 6,87% hasta 2031, convirtiéndolas en el canal de usuario final de más rápido crecimiento en el mercado de prótesis de extremidades. Las clínicas dedicadas se benefician de flujos de trabajo de ajuste más enfocados, capacidad de escaneo digital y visitas de seguimiento recurrentes que son más difíciles de gestionar eficientemente en entornos de hospitalización. El modelo de Atención Móvil de Prótesis y Ortesis de la Administración de Veteranos proporciona un ejemplo útil de este cambio de eficiencia porque ahorra USD 86.000 por clínico anualmente en comparación con los proveedores comunitarios, al tiempo que amplía el acceso a los usuarios rurales. Los centros de rehabilitación siguen siendo importantes para los sistemas motorizados complejos que requieren entrenamiento de marcha, calibración y períodos de ajuste supervisado más prolongados. La combinación de canales resultante muestra un mercado de prótesis de extremidades que está pasando gradualmente de una iniciación dominada por hospitales hacia un mantenimiento y optimización centrados en clínicas.

Análisis Geográfico

América del Norte representó el 42,23% de la participación en 2025, lo que le otorgó la posición regional líder en el mercado de prótesis de extremidades. La región se beneficia de una sólida infraestructura clínica, vías de reembolso establecidas y una base considerable de pacientes militares y veteranos. El Sistema de Atención para Amputaciones de la Administración de Veteranos continúa apoyando el acceso integral para los veteranos elegibles y ayuda a reducir la exposición directa al costo del paciente para la atención protésica. La política de los pagadores privados también se está moviendo en una dirección favorable, con HCSC ampliando la cobertura de rodillas con microprocesador K2 en 5 estados de los Estados Unidos a partir del 1 de enero de 2026. Dentro de la región, los Estados Unidos anclan la mayor parte del tamaño del mercado de prótesis de extremidades, mientras que Canadá y México siguen siendo oportunidades más selectivas donde la profundidad de cobertura avanzada aún está por detrás del referente de los Estados Unidos.

Europa sigue siendo una parte estructuralmente importante del mercado de prótesis de extremidades porque sus sistemas de salud pública apoyan la atención protésica a largo plazo y porque el envejecimiento de las poblaciones continúa aumentando la carga de enfermedades crónicas. Alemania, el Reino Unido y Francia siguen siendo los mercados principales debido a redes de rehabilitación más sólidas e infraestructura de ortopedia y prótesis más establecida. La región también tiene una larga historia de estandarización clínica y profundidad de ingeniería, lo que apoya la adopción de sistemas premium de extremidades inferiores y superiores. Al mismo tiempo, la presión sobre el reembolso y la dependencia del suministro pueden crear condiciones de acceso desiguales entre países, lo que limita la escala uniforme de los dispositivos premium. Esto deja a Europa como un panorama estable pero mixto en el mercado de prótesis de extremidades, donde existe una fuerte demanda clínica junto con un control de costos más estricto y variación a nivel de país.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 7,74% hasta 2031, y se está convirtiendo en una zona de expansión clave para el mercado de prótesis de extremidades. El aumento de la prevalencia de la diabetes, una mayor inversión en atención médica y la mejora de la capacidad de servicios protésicos están apoyando esta dirección en China, India, Corea del Sur y Australia. China e India ofrecen la mayor oportunidad de volumen, pero la adopción sigue siendo más sólida en productos de extremidades inferiores modulares y accionados por el cuerpo que en dispositivos mioeléctricos de alta gama. Australia y otros segmentos desarrollados de la región están mostrando una mayor penetración premium, y el negocio de Ottobock en Asia-Pacífico también se benefició de su adquisición de Northern Prosthetics en Australia en 2025.

Panorama Competitivo

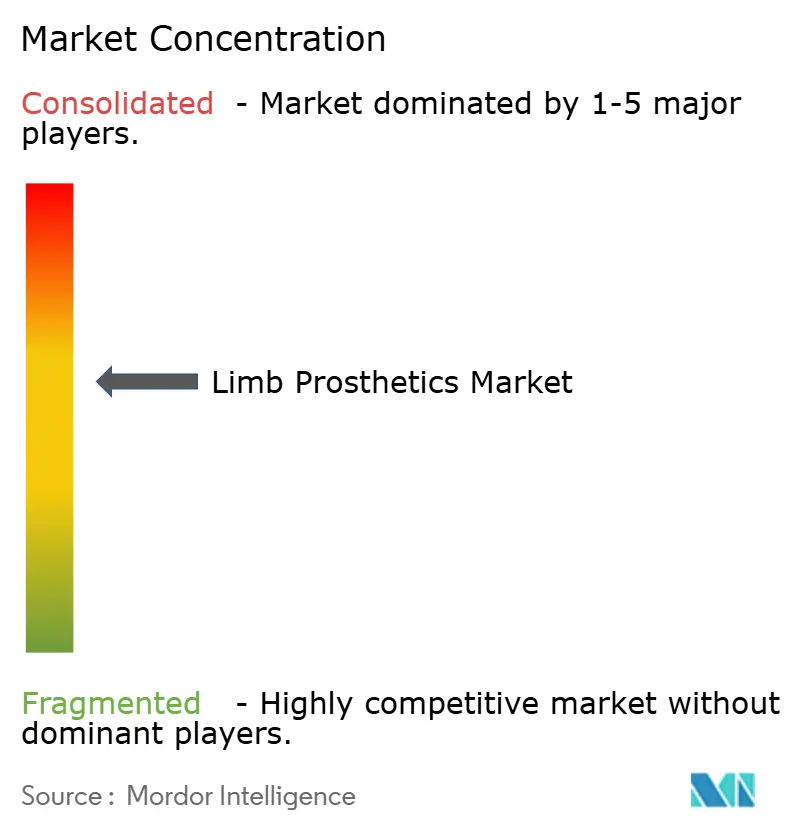

El mercado de prótesis de extremidades está moderadamente consolidado en el extremo premium, donde algunas empresas globales de tecnología médica tienen posiciones sólidas en las categorías mioeléctricas, controladas por microprocesador y de biónicos avanzados. Ottobock y Embla Medical siguen siendo los actores a gran escala más visibles porque combinan fortaleza de marca, amplias carteras y largas relaciones clínicas. Los ingresos principales de Ottobock en 2025 alcanzaron EUR 1.600 millones (USD 1.800 millones) con un crecimiento orgánico del 10,6% en ingresos principales y un margen de EBITDA subyacente del 26%, lo que apunta a ventajas de escala que los competidores más pequeños no igualan fácilmente. El mercado más amplio de prótesis de extremidades sigue siendo más fragmentado por debajo de este nivel superior, donde los proveedores regionales y los desarrolladores especializados compiten en personalización, alcance de servicio y costo. Esa combinación apoya la concentración premium sin hacer que el mercado general esté completamente consolidado.

Un patrón competitivo importante en el mercado de prótesis de extremidades es la integración vertical entre la fabricación de dispositivos y la prestación de atención al paciente. Las empresas que controlan tanto el suministro de productos como las redes de ajuste están mejor posicionadas para retener derivaciones, gestionar el seguimiento y capturar ingresos recurrentes de revestimientos, sockets y mantenimiento. El desempeño de Ottobock en 2025 en las Américas, donde el crecimiento orgánico alcanzó el 14%, reflejó el beneficio de sólidos lanzamientos de productos y el apoyo mejorado al reembolso en categorías de alto valor. El lanzamiento del revestimiento de silicona iconiq impreso en 3D en 2026 también mostró cómo los actores líderes están avanzando más allá de las rodillas y pies insignia hacia consumibles fabricados digitalmente que fortalecen el control del ecosistema. Esto mantiene la presión competitiva enfocada no solo en dispositivos innovadores, sino también en la calidad del ajuste, la retención del servicio y la profundidad de la familia de productos en todo el mercado de prótesis de extremidades.

Los competidores especializados siguen dando forma a bolsas importantes del mercado de prótesis de extremidades. Open Bionics ha demostrado que un brazo mioeléctrico impreso en 3D puede obtener aprobación regulatoria y una amplia distribución clínica sin requerir la misma escala de infraestructura heredada que los incumbentes más grandes. Embla Medical también amplió su alcance estratégico a través de la adquisición de Fior & Gentz, lo que expandió su posición hacia la neuro-ortopedia adyacente de extremidades inferiores y reforzó su plataforma de rehabilitación más amplia. El espacio en blanco restante es más sólido en los sistemas modulares de mercado medio, los diseños pediátricos que acompañan el crecimiento y los modelos de seguimiento conectado donde el liderazgo de categoría aún está menos definido. Esto deja al mercado de prótesis de extremidades abierto a una disrupción dirigida, incluso mientras el liderazgo premium sigue concentrado entre un pequeño número de marcas establecidas.

Líderes de la Industria de Prótesis de Extremidades

Fillauer LLC

Integrum AB

Ottobock SE & Co. KGaA

Össur hf.

WillowWood Global LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Ottobock lanzó iconiq, el primer revestimiento protésico de silicona impreso en 3D de la empresa, en OTWorld en Leipzig. El producto apunta a las complicaciones de ajuste que afectan a aproximadamente el 68% de los usuarios de prótesis de extremidades inferiores y marca la entrada de Ottobock en los componentes consumibles fabricados digitalmente a escala industrial, con un despliegue global en curso.

- Marzo 2026: Ottobock publicó su informe anual de 2025, confirmando un crecimiento de los ingresos principales de todo el año del 10,6% con un margen de EBITDA subyacente que alcanzó el 26,0%, respaldado por la adopción de rodillas con microprocesador en las Américas y el impulso de nuevos productos en EMEA.

- Febrero 2026: La expansión de la cobertura de seguros de HCSC de Ottobock para rodillas con microprocesador de nivel K2 entró en vigor en los planes de Blue Cross Blue Shield en Texas, Illinois, Montana, Oklahoma y Nuevo México, ampliando significativamente el grupo de pacientes potenciales para los dispositivos de rodilla con microprocesador en línea con la Determinación de Cobertura Local revisada de Medicare.

Alcance del Informe Global del Mercado de Prótesis de Extremidades

Las prótesis de extremidades son dispositivos artificiales ajustados a medida que se utilizan para reemplazar extremidades superiores o inferiores faltantes (como brazos o piernas). Restauran la movilidad, la independencia funcional y la apariencia natural para las personas que han experimentado amputaciones debido a trauma, diabetes, enfermedades vasculares o condiciones congénitas.

El Mercado de Prótesis de Extremidades está segmentado por tipo de prótesis, material, mecanismo de control, componente, aplicación, usuario final y geografía. Por tipo de prótesis, incluye Prótesis de Extremidades Superiores, Prótesis de Extremidades Inferiores y Otros Tipos de Prótesis. Por material, el mercado cubre Polímeros Reforzados con Fibra de Carbono, Aleaciones de Titanio, Polietileno y Silicona. Por mecanismo de control, las prótesis se clasifican en Prótesis Mioeléctricas, Prótesis Accionadas por el Cuerpo y Prótesis Accionadas por Cable. Por componente, incluyen Socket, Apéndice, Articulación, Módulo de Conexión y Otros Componentes Protésicos. Por aplicación, las prótesis se utilizan en Cirugía de Amputación, Lesión Traumática y Deformidad Congénita de Extremidades. Por usuario final, se adoptan en Hospitales, Clínicas de Prótesis y Centros de Rehabilitación.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Prótesis de Extremidades Superiores |

| Prótesis de Extremidades Inferiores |

| Otros Tipos de Prótesis |

| Polímeros Reforzados con Fibra de Carbono |

| Aleaciones de Titanio |

| Polietileno |

| Silicona |

| Prótesis Mioeléctricas |

| Prótesis Accionadas por el Cuerpo |

| Prótesis Accionadas por Cable |

| Socket |

| Apéndice |

| Articulación |

| Módulo de Conexión |

| Otros Componentes Protésicos |

| Cirugía de Amputación |

| Lesión Traumática |

| Deformidad Congénita de Extremidades |

| Hospitales |

| Clínicas de Prótesis |

| Centros de Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prótesis | Prótesis de Extremidades Superiores | |

| Prótesis de Extremidades Inferiores | ||

| Otros Tipos de Prótesis | ||

| Por Material | Polímeros Reforzados con Fibra de Carbono | |

| Aleaciones de Titanio | ||

| Polietileno | ||

| Silicona | ||

| Por Mecanismo de Control | Prótesis Mioeléctricas | |

| Prótesis Accionadas por el Cuerpo | ||

| Prótesis Accionadas por Cable | ||

| Por Componente | Socket | |

| Apéndice | ||

| Articulación | ||

| Módulo de Conexión | ||

| Otros Componentes Protésicos | ||

| Por Aplicación | Cirugía de Amputación | |

| Lesión Traumática | ||

| Deformidad Congénita de Extremidades | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Prótesis | ||

| Centros de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de prótesis de extremidades para 2031?

Se proyecta que alcance USD 2,61 mil millones para 2031, aumentando desde USD 1,98 mil millones en 2026 a una CAGR del 5,69% durante 2026-2031.

¿Qué región lidera los ingresos globales de los dispositivos de prótesis de extremidades?

América del Norte lideró en 2025 con una participación del 42,23%, respaldada por sistemas de reembolso más sólidos, programas de atención a veteranos y capacidad clínica avanzada.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 7,74%, respaldado por el aumento de la prevalencia de la diabetes y la mejora del acceso a la atención protésica.

¿Qué tecnología de control tiene actualmente la mayor participación?

Las prótesis mioeléctricas lideraron con una participación del 53,64% en 2025, lo que refleja su posición de larga data en las categorías de extremidades superiores avanzadas y dispositivos premium.

¿Qué está impulsando la mayor demanda de sistemas de extremidades inferiores?

La demanda está siendo respaldada por el alto volumen de amputaciones de extremidades inferiores, especialmente las vinculadas a la diabetes, la enfermedad vascular y las necesidades de reemplazo a largo plazo.

¿Por qué las clínicas de prótesis están ganando importancia sobre los hospitales?

Se espera que las clínicas de prótesis crezcan a una CAGR del 6,87% porque están mejor adaptadas para el escaneo digital, el ajuste, la calibración y el seguimiento repetido que los entornos de hospitalización.

Última actualización de la página el: