Tamaño y Participación del Mercado de Software para Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Ciencias de la Vida por Mordor Intelligence

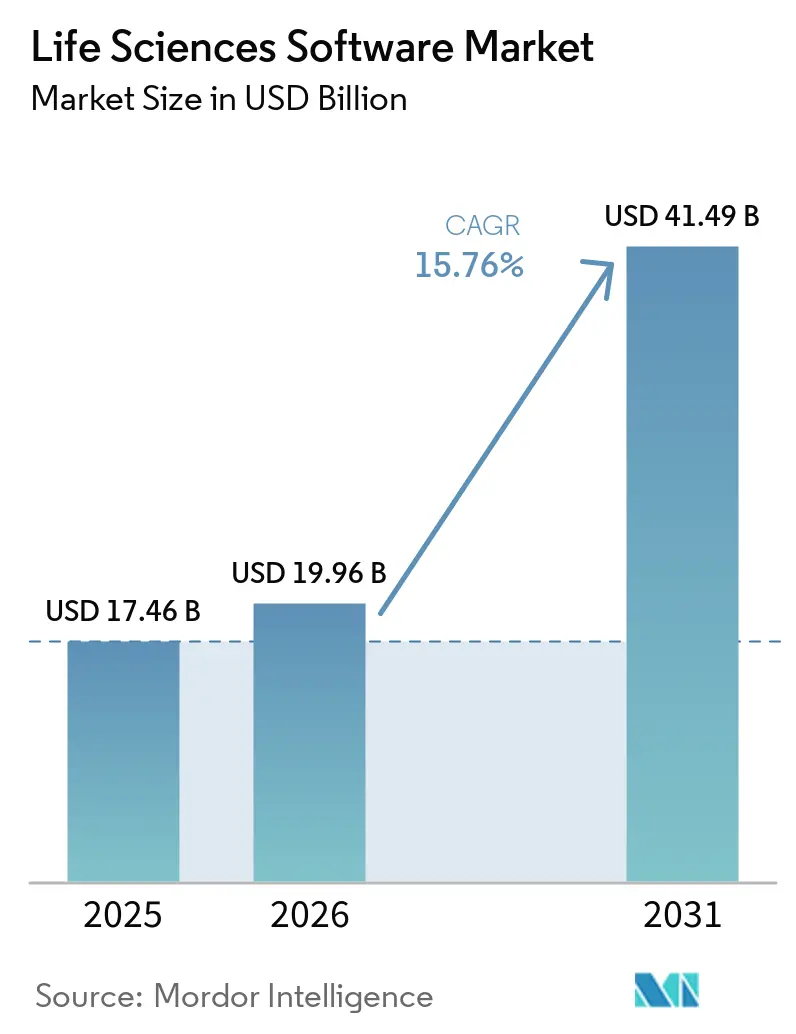

Se espera que el tamaño del Mercado de Software para Ciencias de la Vida crezca de USD 17,46 mil millones en 2025 a USD 19,96 mil millones en 2026 y se prevé que alcance USD 41,49 mil millones en 2031 a una CAGR del 15,76% durante 2026-2031.

El ritmo del mercado de software para ciencias de la vida refleja una demanda sostenida de sistemas digitales en descubrimiento, desarrollo clínico, trabajo regulatorio, operaciones de calidad y gestión de seguridad poscomercialización. Los requisitos regulatorios para registros electrónicos listos para auditoría continúan impulsando a las empresas a alejarse de los archivos en papel y las aplicaciones heredadas desconectadas hacia plataformas integradas que puedan respaldar la validación, la trazabilidad y las presentaciones estandarizadas. Las herramientas de flujo de trabajo habilitadas por IA también están cambiando el comportamiento de compra en el mercado de software para ciencias de la vida, porque los clientes prefieren cada vez más plataformas que combinen análisis, automatización y cumplimiento normativo en un solo entorno en lugar de mantener varias herramientas separadas. Las grandes empresas farmacéuticas siguen siendo la principal base de gasto, mientras que las biotecnológicas emergentes y los proveedores de servicios están ampliando la adopción a medida que la entrega en la nube, los modelos de datos compartidos y la integración basada en API reducen la fricción en la implementación. El patrón competitivo en el mercado de software para ciencias de la vida sigue siendo mixto, con un pequeño grupo de proveedores de plataformas amplias que lideran en flujos de trabajo regulados y comerciales, mientras que muchos proveedores especializados aún compiten en informática de descubrimiento, bioinformática, sistemas de laboratorio y aplicaciones de calidad.

Conclusiones Clave del Informe

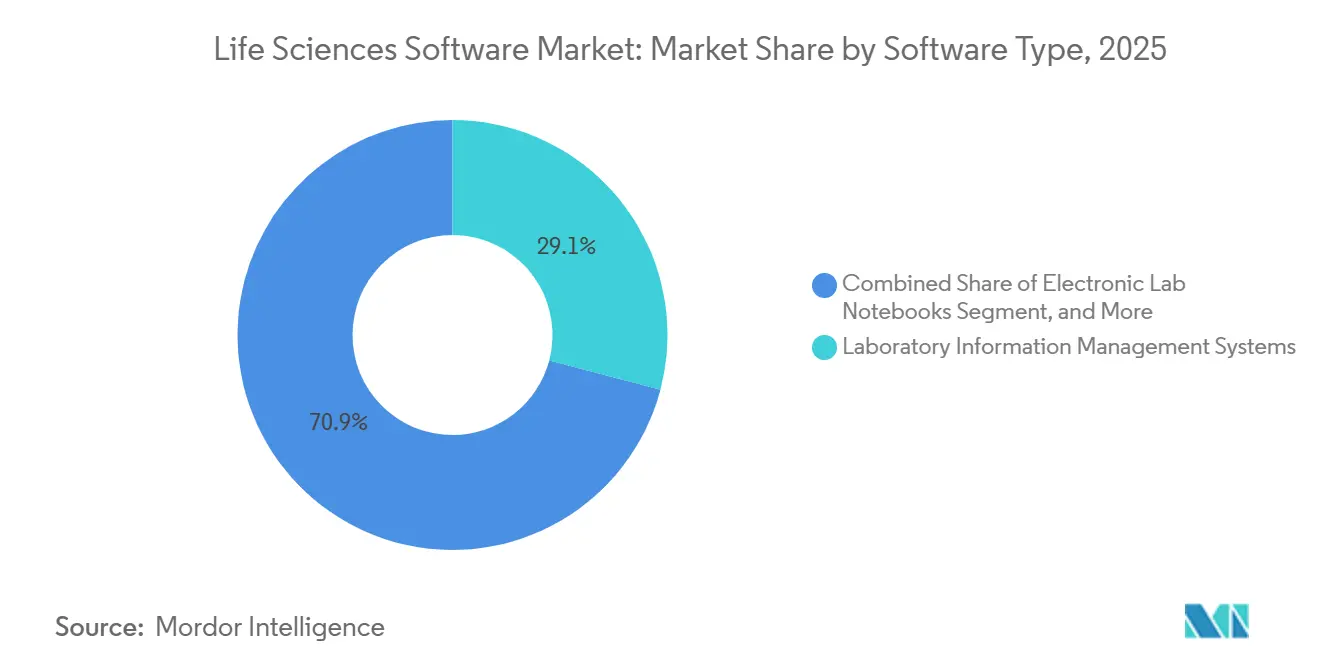

- Por tipo de software, los sistemas de gestión de información de laboratorio representaron el 29,13% de la participación del mercado de software para ciencias de la vida en 2025, mientras que se proyecta que los cuadernos de laboratorio electrónicos crezcan a una CAGR del 16,78% hasta 2031.

- Por implementación, la implementación basada en la nube representó el 71,83% del tamaño del mercado de software para ciencias de la vida en 2025 y también se proyecta que avance a una CAGR del 15,85% hasta 2031.

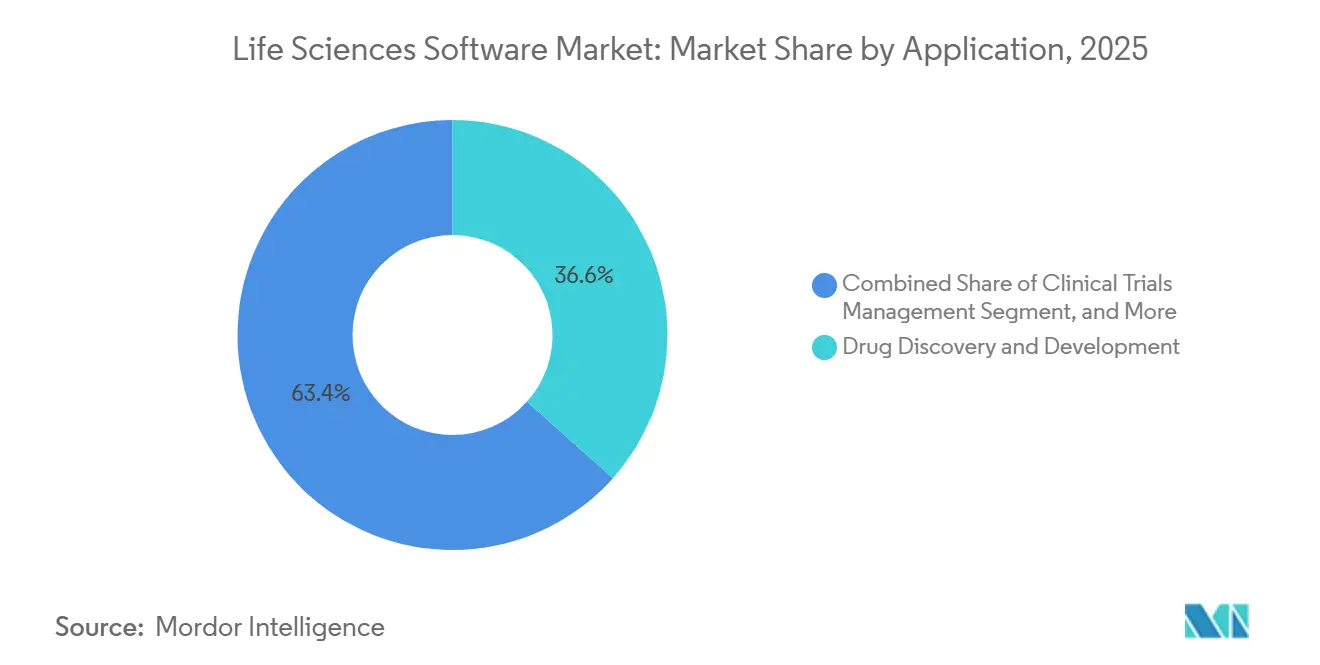

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 36,64% del tamaño del mercado de software para ciencias de la vida en 2025, mientras que se prevé que el cumplimiento normativo y las presentaciones regulatorias se expandan a una CAGR del 18,05% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron el 54,23% de la participación del mercado de software para ciencias de la vida en 2025, mientras que se proyecta que las empresas de biotecnología crezcan a una CAGR del 16,17% hasta 2031.

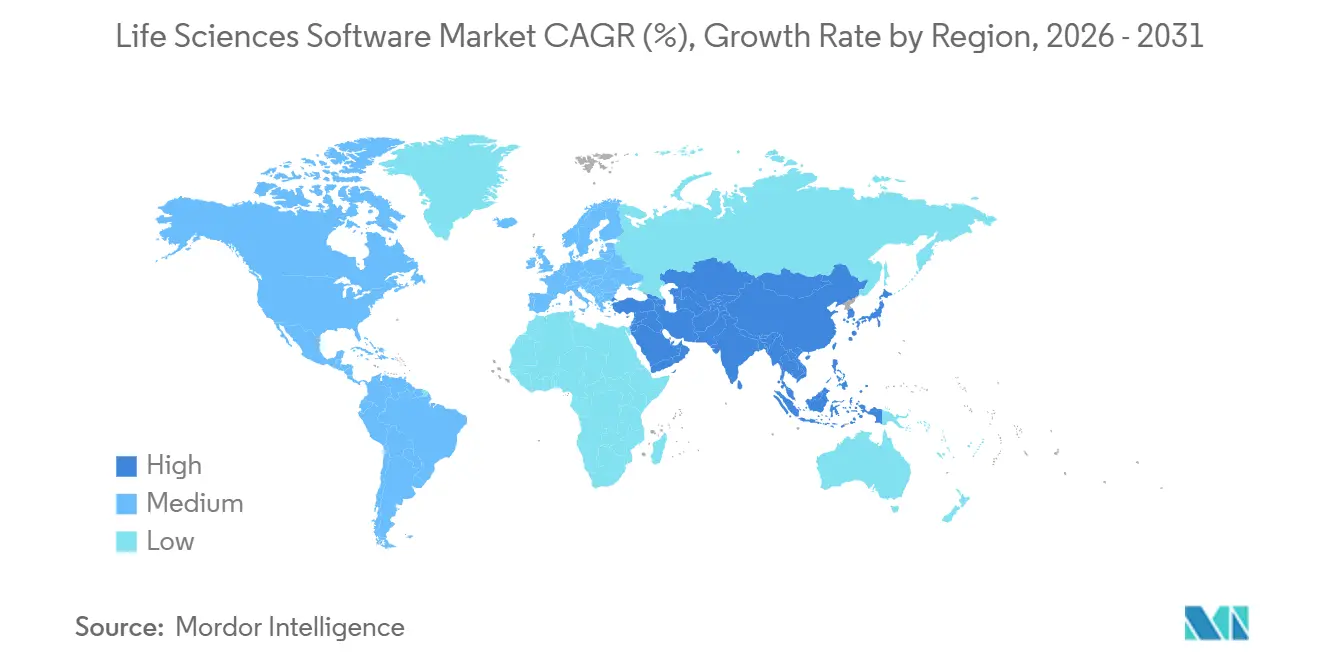

- Por geografía, América del Norte representó el 41,23% del mercado de software para ciencias de la vida en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 17,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Mantenimiento de Registros Digitales Regulados en el Desarrollo de Fármacos | +3.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Flujos de Trabajo Clínicos Multimodales y de Datos del Mundo Real | +2.0% | Global, con mayor tracción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración a la Nube para la Colaboración Científica entre Sitios | +2.6% | Global, con la adopción más rápida en Asia-Pacífico y amplia adopción en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Optimización de Ensayos Habilitada por IA y Adopción de Bioinformática | +2.4% | Global, liderado por América del Norte con rápida aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Validación de Software que Favorece las Suites Integradas sobre las Herramientas Puntuales | +1.1% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento en Terapias Celulares y Génicas, y Cargas de Trabajo Multi-Ómica | +1.6% | América del Norte y Europa, con demanda emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Mantenimiento de Registros Digitales Regulados en el Desarrollo de Fármacos

El paso de los registros en papel a los sistemas digitales validados se ha convertido en un requisito operativo fundamental en el mercado de software para ciencias de la vida, especialmente en laboratorios, equipos de seguridad y funciones regulatorias. La FDA confirmó que todos los Informes de Casos de Seguridad Individuales poscomercialización presentados a través de ESG NextGen deben seguir los estándares electrónicos ICH E2B(R3) a partir del 1 de octubre de 2026, lo que está forzando actualizaciones en las plataformas de farmacovigilancia que aún dependen de flujos de trabajo más antiguos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Presentación Electrónica de Informes de Casos de Seguridad Individuales Poscomercialización a la Administración de Alimentos y Medicamentos," Registro Federal, federalregister.gov El mismo impulso de cumplimiento normativo es visible en las presentaciones regulatorias, donde la FDA aceptó eCTD v4.0 desde septiembre de 2024, y los reguladores en los Estados Unidos y Europa han alentado a las empresas a implementar el estándar de forma anticipada. La Farmacopea de los Estados Unidos también lanzó MethodConnect en mayo de 2026, creando una biblioteca legible por máquina de más de 2.600 métodos verificados que pueden conectarse directamente con plataformas de Sistemas de Gestión de Información de Laboratorio, Sistemas de Ejecución de Laboratorio y Cuadernos de Laboratorio Electrónicos. Estos plazos paralelos están impulsando a los compradores en el mercado de software para ciencias de la vida hacia plataformas menos numerosas y más amplias, porque validar una pila integrada suele ser más sencillo que revalidar varias herramientas desconectadas. Ese cambio está respaldando a los proveedores que combinan capacidades de laboratorio, calidad, regulatorias y de seguridad en una sola arquitectura, especialmente cuando esos módulos comparten un modelo de datos común y un marco de auditoría.

Optimización de Ensayos Habilitada por IA y Adopción de Bioinformática

Las herramientas de IA están reformando la forma en que los equipos de investigación utilizan el mercado de software para ciencias de la vida, porque las decisiones más rápidas basadas en modelos ahora importan en el descubrimiento, el diseño de protocolos y la revisión de datos. Benchling lanzó Model Hub en mayo de 2026 para integrar modelos de IA científica directamente dentro de los flujos de trabajo de I+D, y la empresa vinculó ese esfuerzo a asociaciones que dan a los clientes acceso a modelos construidos sobre datos de investigación de Eli Lilly. Schrödinger conectó TuneLab a LiveDesign en enero de 2026, y posteriormente reportó ingresos de software para el año completo 2025 de USD 199,5 millones con una orientación de Valor de Contrato Anual para 2026 de USD 218 millones a USD 228 millones. Estos movimientos importan en el mercado de software para ciencias de la vida porque las empresas de biotecnología más pequeñas ahora pueden usar modelos entrenados dentro de plataformas comerciales sin necesidad de construir grandes equipos internos de IA. Eso reduce parte de la brecha histórica de capacidades entre los grandes grupos farmacéuticos y las empresas de biotecnología emergentes. También ayuda a explicar por qué las empresas de biotecnología son el segmento de usuarios finales de más rápido crecimiento hasta 2031, a medida que el acceso a la IA se vuelve más fácil de integrar en los flujos de trabajo de investigación cotidianos.

Migración a la Nube para la Colaboración Científica entre Sitios

La adopción de la nube se ha convertido en una fuerza estructural en el mercado de software para ciencias de la vida, porque los programas de desarrollo modernos dependen de datos compartidos entre sitios, funciones y socios. GSK consolidó datos de 1.500 estudios activos y más de 6 millones de registros después de migrar a Veeva CTMS, eliminando al mismo tiempo más de 100 integraciones heredadas en el proceso.[2]Veeva Systems, "Una Mirada Interna al Exitoso Proceso de Modernización de CTMS de GSK," Veeva Systems, veeva.com Recordati también reportó una reducción del 25% en el tiempo del ciclo de vida de documentos y cero hallazgos en inspecciones después de centralizar la supervisión en la Plataforma Clínica de Veeva. La Asociación de Profesionales de Investigación Clínica declaró en febrero de 2026 que la migración moderna a la nube respalda los mayores volúmenes de datos generados por los biomarcadores digitales y el monitoreo remoto. Aun así, el mercado de software para ciencias de la vida no está migrando a la nube de manera uniforme, porque los entornos regulados aún requieren la validación de la aplicación y la infraestructura que la aloja. Ese requisito continúa favoreciendo a los proveedores de SaaS especializados que pueden proporcionar entornos prevalidados, controles documentados y paquetes de cumplimiento normativo establecidos.

Crecimiento en Terapias Celulares y Génicas, y Cargas de Trabajo Multi-Ómica

Los programas de terapia celular y génica están añadiendo nueva complejidad al mercado de software para ciencias de la vida porque estos programas necesitan seguimiento de cadena de identidad, registros de fabricación controlados y gestión de datos genómicos en un flujo operativo único. La FDA finalizó la guía sobre flexibilidades de CMC para terapias celulares y génicas en mayo de 2026 y emitió una nueva guía preliminar en junio de 2026 sobre el uso del conocimiento de plataformas en presentaciones de terapia génica.[3]Sociedad de Profesionales de Asuntos Regulatorios, "La FDA Finaliza la Guía sobre Flexibilidades de CMC para Terapias Celulares y Génicas," RAPS, raps.org Esas acciones respaldan una demanda más sólida de software que pueda gestionar registros de desarrollo y presentación estructurados en programas altamente controlados. En la capa de investigación, OmnibusX fue publicado en PLOS Computational Biology en 2026 como una plataforma integral para el análisis multi-ómica que reduce la necesidad de experiencia en programación. El mensaje más amplio para el mercado de software para ciencias de la vida es que los proveedores necesitan respaldar la proteómica, la transcriptómica, el análisis de secuencias y la trazabilidad de fabricación de maneras más conectadas. A medida que estas cargas de trabajo se expanden desde entornos académicos hacia la I+D biofarmacéutica convencional, es probable que los proveedores de software con mayor orquestación de datos y cobertura de flujos de trabajo ganen una posición duradera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para Validación, Integración y Gestión del Cambio | -1.5% | Global, más severo en América del Norte, la UE y Japón donde los requisitos de validación GxP son más estrictos | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Sistemas Heredados de Laboratorio, Clínicos y Comerciales | -1.1% | Global, más pronunciado en grandes organizaciones farmacéuticas con sistemas acumulados durante varias décadas | Mediano plazo (2-4 años) |

| Restricciones de Ciberseguridad y Soberanía de Datos en la Implementación en la Nube | -0.8% | Europa, China, India, Japón, con alcance regulatorio creciente en América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en Bioinformática, Sistemas de Calidad e Informática Regulatoria | -0.5% | Global, más agudo en mercados emergentes y organizaciones medianas sin equipos de informática dedicados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Validación, Integración y Gestión del Cambio

El costo de implementar el software para ciencias de la vida va mucho más allá de las tarifas de licencia, porque los sistemas validados en entornos regulados requieren pruebas, documentación, capacitación y control de cambios antes de la puesta en marcha. Esa carga es especialmente visible en entornos de calidad y fabricación, donde la calificación de instalación, la calificación operacional y la calificación de desempeño pueden retrasar la implementación durante meses. MasterControl informó en 2026 que el 43% de los líderes de calidad farmacéutica encuestados clasificaron la predicción y prevención de defectos de calidad entre sus tres principales prioridades de IA, aunque la participación de los empleados con los sistemas de calidad siguió siendo una barrera importante. La misma empresa lanzó el Analizador de PNO impulsado por IA en enero de 2026 y el Resumidor de Eventos en abril de 2026, lo que demuestra que los proveedores están tratando de reducir la fricción después de la implementación, no solo de vender nuevas funciones. Los compradores en el mercado de software para ciencias de la vida están, por lo tanto, prestando mayor atención al esfuerzo de capacitación, la reutilización de la validación y los servicios de implementación al comparar proveedores. Eso favorece a las suites integradas cuando pueden reducir el número de sistemas que deben probarse y mantenerse en el mismo flujo de trabajo regulado.

Restricciones de Ciberseguridad y Soberanía de Datos en la Implementación en la Nube

Los problemas de ciberseguridad y control de datos continúan ralentizando partes del mercado de software para ciencias de la vida, incluso cuando la adopción de la nube sigue siendo la principal dirección de avance. Los compradores regulados están bajo presión para confirmar dónde se almacenan los datos, cómo se controla el acceso y cómo los proveedores gestionan la respuesta a incidentes en entornos internos y de socios. Esta es una de las razones por las que las arquitecturas híbridas siguen siendo relevantes en el mercado de software para ciencias de la vida, especialmente donde las operaciones de investigación global se intersectan con las obligaciones de cumplimiento local. MasterControl obtuvo la autorización FedRAMP de nivel Moderado para Quality Excellence Gov en mayo de 2025, lo que demostró que la acreditación de seguridad puede convertirse en una clara ventaja de compra en la contratación regulada. Los compradores también buscan una gobernanza de seguridad más clara en torno a las funciones de IA, particularmente cuando esas funciones afectan el contenido de calidad, seguridad o presentaciones. El resultado es una ruta de migración más lenta y selectiva, con clientes que favorecen a los proveedores que pueden documentar controles de seguridad, alojamiento validado y opciones de implementación específicas por país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Los Sistemas de Gestión de Información de Laboratorio Lideran Mientras las Plataformas de Cuadernos de Laboratorio Electrónicos Nativas de IA Convergen con la Informática de Descubrimiento

Los Sistemas de Gestión de Información de Laboratorio representaron el 29,13% del mercado de software para ciencias de la vida en 2025, lo que mantuvo a los Sistemas de Gestión de Información de Laboratorio como el tipo de software más grande en operaciones de laboratorio reguladas. Se proyecta que los Cuadernos de Laboratorio Electrónicos crezcan a una CAGR del 16,78% hasta 2031, lo que convierte a los Cuadernos de Laboratorio Electrónicos en el tipo de software de más rápido crecimiento a medida que las organizaciones reemplazan los registros en papel con flujos de trabajo digitales estructurados. Este patrón muestra que el mercado de software para ciencias de la vida todavía depende de los Sistemas de Gestión de Información de Laboratorio para el control y la trazabilidad, mientras que el nuevo gasto se inclina hacia herramientas de investigación colaborativas y habilitadas por IA. Las grandes empresas farmacéuticas continúan utilizando los Sistemas de Gestión de Información de Laboratorio como columna vertebral para la gestión de muestras, el control de calidad y el soporte de fabricación en entornos GxP. Al mismo tiempo, las biotecnológicas medianas y las organizaciones de servicios están aumentando la adopción de Cuadernos de Laboratorio Electrónicos porque la implementación ahora es más fácil dentro de entornos de investigación listos para la nube.

La combinación de tipos de software en el mercado de software para ciencias de la vida también se está volviendo menos compartimentada, porque los proveedores combinan cada vez más el control de laboratorio, la documentación y el análisis en una sola suite. LabVantage lanzó la versión 8.9 de su plataforma de Sistemas de Gestión de Información de Laboratorio en marzo de 2025 con funciones de productividad impulsadas por IA, funcionalidad mejorada de Cuadernos de Laboratorio Electrónicos y filtrado de pistas de auditoría. Sapio Sciences introdujo lo que describió como el primer Cuaderno de Laboratorio Electrónico de 3.ª generación en septiembre de 2025, con soporte de IA integrado en quimioinformática, bioinformática y diseño basado en estructura. USP MethodConnect añade otra capa a este cambio, porque los métodos legibles por máquina pueden reducir el trabajo de configuración manual dentro de los entornos conectados de Sistemas de Gestión de Información de Laboratorio y Cuadernos de Laboratorio Electrónicos. El resultado es que la industria de software para ciencias de la vida está avanzando hacia suites de informática de laboratorio más amplias en lugar de mantener los Sistemas de Gestión de Información de Laboratorio y los Cuadernos de Laboratorio Electrónicos como categorías de compra aisladas.

Por Implementación: El Dominio de la Nube Enmascara un Requisito Persistente de Arquitectura Híbrida

La implementación basada en la nube representó el 71,83% del mercado de software para ciencias de la vida en 2025 y se proyecta que se expanda a una CAGR del 15,85% hasta 2031, lo que significa que el modelo de implementación más grande también es el de más rápido crecimiento. Esa combinación muestra que el cambio hacia la nube está avanzado, pero no completo, en el mercado de software para ciencias de la vida. Los clientes empresariales están trasladando las principales cargas de trabajo clínicas, de calidad y comerciales a entornos en la nube porque el acceso entre sitios y las actualizaciones centralizadas son ahora requisitos operativos fundamentales. Oracle reportó un crecimiento del 24% en los ingresos totales de la nube en el año fiscal 2025 y esperaba un crecimiento de más del 40% en el año fiscal 2026 en aplicaciones e infraestructura en la nube. Veeva declaró que más de 125 clientes estaban activos en Vault CRM en 2026 y que se espera que 14 de las 20 principales biofarmacéuticas se comprometan a nivel global, lo que subraya la escala de la adopción de la nube en el software comercial regulado.

Incluso con ese impulso, los modelos en instalaciones propias e híbridos siguen siendo importantes en el mercado de software para ciencias de la vida porque el riesgo de validación, el costo de migración y las necesidades de continuidad siguen siendo altos en los sistemas de fabricación y calidad. Muchas organizaciones continúan manteniendo registros críticos de GxP en entornos locales controlados mientras añaden capas de análisis y colaboración basadas en la nube encima. Esto es menos una señal de resistencia a la nube y más una señal de migración cuidadosa en entornos validados. La autorización FedRAMP de MasterControl en 2025 demostró que las rutas seguras hacia la nube se están expandiendo, pero aún dependen de una documentación sólida y controles aprobados. Con el tiempo, es probable que el mercado de software para ciencias de la vida siga favoreciendo la entrega en la nube, aunque la arquitectura híbrida seguirá siendo importante donde el alojamiento soberano, la preparación para auditorías y el costo de revalidación aún influyen en las decisiones de implementación.

Por Aplicación: El Descubrimiento de Fármacos Ancla la Demanda Mientras las Presentaciones Regulatorias Impulsan la Expansión Más Rápida

El Descubrimiento y Desarrollo de Fármacos representó el 36,64% del mercado de software para ciencias de la vida en 2025, lo que lo convirtió en el área de aplicación más grande en los flujos de trabajo de investigación y desarrollo temprano. Se proyecta que el Cumplimiento Normativo y las Presentaciones Regulatorias crezcan a una CAGR del 18,05% hasta 2031, la tasa de aplicación más rápida en el mercado de software para ciencias de la vida. Esta brecha muestra que el descubrimiento sigue siendo la principal base de gasto, mientras que los sistemas regulatorios están ganando importancia porque las presentaciones, los informes de seguridad y los estándares de datos estructurados se están volviendo más exigentes. Las plataformas de descubrimiento de fármacos continúan beneficiándose del crecimiento de la química computacional, el análisis de datos biológicos y la automatización de laboratorios. Las plataformas regulatorias, en cambio, están ganando participación porque una preparación deficiente para las presentaciones ahora puede ralentizar las aprobaciones, aumentar el trabajo de remediación y crear un riesgo empresarial directo.

Las acciones de los proveedores en este segmento muestran con qué rapidez están cambiando las prioridades de aplicación dentro del mercado de software para ciencias de la vida. ArisGlobal lanzó XDI en febrero de 2026 y afirmó que el producto puede reducir los esfuerzos de cumplimiento de farmacovigilancia entre un 70% y un 80%, mientras que una empresa farmacéutica entre las diez principales seleccionó su capacidad avanzada de ingesta e inteligencia de literatura para un volumen de seguridad de alrededor de 500.000 casos al año. ArisGlobal también lanzó NavaX Translation en febrero de 2026 para reducir el tiempo de traducción manual en el procesamiento global de casos de farmacovigilancia. Veeva tuvo sus primeros agentes de IA activos en CRM y contenido comercial desde diciembre de 2025, lo que demostró que la implementación de IA se está expandiendo más allá de la investigación y hacia las áreas de aplicación orientadas al campo. El requisito ICH E2B(R3) de la FDA para octubre de 2026 también está impulsando ciclos de reemplazo activos en los sistemas de seguridad, lo que ofrece a los proveedores conformes una clara oportunidad de ingresos a corto plazo.

Por Usuario Final: Farmacéuticas como Base, Biotecnológicas y CDMOs como Frontera de Expansión

Las empresas farmacéuticas representaron el 54,23% del mercado de software para ciencias de la vida en 2025, lo que mantiene a la industria farmacéutica como la principal base de demanda en los flujos de trabajo regulados e intensivos en investigación. Se proyecta que las empresas de biotecnología crezcan a una CAGR del 16,17% hasta 2031, la tasa de usuario final más rápida en el mercado de software para ciencias de la vida. Los grandes compradores farmacéuticos todavía respaldan los mayores presupuestos, especialmente en Sistemas de Gestión de Ensayos Clínicos, sistemas regulatorios, plataformas de seguridad, aplicaciones comerciales y gestión de calidad. Su combinación de gasto está cambiando, sin embargo, porque más del presupuesto ahora se destina al reemplazo de plataformas más antiguas y a la eliminación de la deuda de integración acumulada de soluciones puntuales. Ese ciclo de reemplazo favorece a los proveedores que pueden mostrar rutas de migración validadas, amplia cobertura de flujos de trabajo y menor esfuerzo de mantenimiento a largo plazo.

El crecimiento más rápido entre las biotecnológicas y los proveedores de servicios proviene de un acceso más sencillo a herramientas avanzadas, no de una menor complejidad en su ciencia. Benchling se asoció con Lilly TuneLab en enero de 2026 para poner modelos de IA a disposición de más de 1.300 clientes de biotecnología, lo que reduce una barrera de entrada importante para las organizaciones más pequeñas que carecen de grandes equipos internos de desarrollo de modelos. Los CDMOs, las CROs, las empresas de dispositivos médicos, los institutos académicos y los laboratorios de diagnóstico aportan diferentes requisitos al mercado de software para ciencias de la vida, especialmente en torno a la separación de patrocinadores, los eventos de calidad y la documentación controlada. MasterControl destacó su plataforma Quality Excellence para CDMOs en diciembre de 2025 con un enfoque en el cumplimiento de QMSR e ISO 13485, lo que refleja el diferente marco de calidad en las operaciones relacionadas con dispositivos. La industria de software para ciencias de la vida se está expandiendo, por lo tanto, más allá de los compradores farmacéuticos tradicionales, pero el crecimiento sigue siendo más fuerte donde los nuevos grupos de clientes pueden acceder a sistemas en la nube validados sin necesidad de construir grandes equipos de informática desde cero.

Análisis Geográfico

América del Norte representó el 41,23% del mercado de software para ciencias de la vida en 2025, lo que la convirtió en el mayor contribuyente regional. Los Estados Unidos siguen siendo el centro de la demanda porque combinan la mayor concentración de gasto en I+D farmacéutico y biotecnológico con el conjunto más maduro de expectativas regulatorias digitales. El apoyo de la FDA para eCTD v4.0 desde septiembre de 2024 y el cambio obligatorio a los informes de seguridad poscomercialización ICH E2B(R3) desde octubre de 2026 crean un ciclo de cumplimiento concentrado que respalda el reemplazo y la expansión constante de plataformas. Ese entorno favorece a los proveedores con capacidades más sólidas de presentación, seguridad y flujos de trabajo listos para auditoría en el mercado de software para ciencias de la vida. Canadá y México siguen siendo contribuyentes más pequeños, pero ambos continúan apoyando la demanda en informática clínica, de descubrimiento y de laboratorio.

Europa sigue siendo una región importante en el mercado de software para ciencias de la vida porque la modernización regulatoria está impulsando actualizaciones en los sistemas clínicos y regulatorios. Los reguladores tanto en los Estados Unidos como en Europa alentaron a las empresas a implementar eCTD v4.0, y la Agencia Europea de Medicamentos aceptó el estándar desde finales de diciembre de 2025. Eso ha aumentado la atención en las plataformas de presentación que pueden respaldar calendarios de transición paralelos entre regiones. La región también sigue siendo importante para los sistemas de calidad y fabricación validados, donde los cambios de software tienden a moverse más lentamente porque la implementación conlleva una mayor carga de documentación. Como resultado, el mercado de software para ciencias de la vida en Europa continúa recompensando a los proveedores que pueden combinar la flexibilidad de la nube con paquetes de cumplimiento más sólidos y rutas de implementación controladas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,13% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de software para ciencias de la vida. El crecimiento está siendo respaldado por el aumento de la inversión biofarmacéutica, una infraestructura digital más amplia y una actividad de desarrollo más rápida en los mercados más grandes de la región. IQVIA destacó a principios de 2026 que China introdujo revisiones de IND de vía rápida que permiten que las solicitudes de medicamentos innovadores procedan en un plazo de 30 días hábiles, lo que ayuda a comprimir los plazos de inicio de ensayos y aumenta la necesidad de sistemas de Gestión de Ensayos Clínicos y regulatorios más sólidos. Oriente Medio y África y América del Sur siguen siendo contribuyentes más pequeños, pero la demanda específica continúa desarrollándose en torno a las operaciones clínicas, los sistemas de seguridad y los servicios de desarrollo externalizados.

Panorama Competitivo

El mercado de software para ciencias de la vida tiene una estructura dual, con una capa superior concentrada de proveedores de plataformas amplias y un campo mucho más amplio de proveedores especializados. Veeva Systems, Oracle, SAP, Dassault Systèmes incluyendo Medidata, e IQVIA compiten por grandes programas empresariales que abarcan funciones clínicas, de calidad, regulatorias y comerciales. Los proveedores especializados siguen siendo activos en informática de laboratorio, plataformas de descubrimiento, bioinformática, farmacovigilancia y flujos de trabajo de calidad, donde los clientes todavía compran las mejores herramientas para casos de uso específicos. Esta combinación significa que el mercado de software para ciencias de la vida no está ni completamente consolidado ni completamente fragmentado. También significa que los costos de cambio son altos en algunos subsegmentos y mucho más bajos en otros, dependiendo de la profundidad de la validación y el alcance del flujo de trabajo.

Los movimientos recientes de las empresas muestran que la escala y la amplitud de la plataforma se están volviendo más importantes en el mercado de software para ciencias de la vida. Siemens completó su adquisición de Dotmatics por USD 5.100 millones en julio de 2025, incorporando una plataforma de software científico utilizada por más de 2 millones de científicos y 14.000 clientes a Siemens Digital Industries Software. Veeva reportó ingresos totales del año fiscal 2026 de USD 3.195,3 millones, un aumento del 16% interanual, y continuó implementando agentes de IA en los flujos de trabajo comerciales principales. MasterControl utilizó la credibilidad en cumplimiento normativo como herramienta competitiva al obtener la autorización FedRAMP de nivel Moderado en 2025 y construir capacidades de IA sobre una gobernanza controlada. ArisGlobal amplió NavaX Agents Suite en marzo de 2026 con sistemas agénticos adicionales para publicación, señales y revisión de cumplimiento de expedientes.

Las oportunidades de espacio en blanco más sólidas en el mercado de software para ciencias de la vida siguen estando en las biotecnológicas medianas, los CDMOs y los entornos de calidad orientados a dispositivos. Esos compradores a menudo necesitan un sólido soporte de cumplimiento normativo, pero no siempre quieren el costo y la complejidad de una pila empresarial muy amplia. Benchling, Sapio Sciences, Dotmatics y otros proveedores especializados están utilizando el diseño de flujos de trabajo habilitado por IA y una implementación más rápida para competir por estas cuentas. Aun así, las expectativas regulatorias en materia de presentación, seguridad, calidad y sistemas de laboratorio todavía favorecen a los proveedores con mayor soporte de validación y controles de cumplimiento documentados. Eso limita la rapidez con que los nuevos participantes pueden disrumpir las partes más reguladas del mercado. También mantiene las fusiones y adquisiciones, la expansión de plataformas y la integración de módulos en el centro de la competencia en el mercado de software para ciencias de la vida.

Líderes de la Industria de Software para Ciencias de la Vida

Agilent Technologies, Inc.

IQVIA Holdings Inc.

Microsoft Corporation

Oracle Corporation

Veeva Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Benchling lanzó Model Hub y Benchling Inference. Model Hub integra modelos de IA científica dentro del flujo de trabajo de I+D para todos los clientes de Benchling, con acceso propietario a través de asociaciones con Lilly TuneLab y Boltz PBC. Benchling Inference, construido sobre Baseten, proporciona capacidad de GPU escalable para el descubrimiento in silico sin gestión de infraestructura para más de 1.300 clientes de biotecnología, acelerando el descubrimiento de fármacos nativo de IA para empresas de todos los tamaños.

- Mayo 2026: USP lanzó MethodConnect. La Farmacopea de los Estados Unidos lanzó una biblioteca legible por máquina de más de 2.600 métodos de prueba verificados para integración directa con Sistemas de Gestión de Información de Laboratorio, Sistemas de Ejecución de Laboratorio y Cuadernos de Laboratorio Electrónicos. Agilent Technologies es el primer integrador de plataforma a través de OpenLab Sync, conectando el contenido USP-NF directamente en los flujos de trabajo de laboratorio digitales y operativos.

- Abril 2026: MasterControl lanzó el Resumidor de Eventos impulsado por IA. Una nueva capacidad de IA dentro de Quality Excellence que genera resúmenes instantáneos de eventos de calidad complejos, permitiendo a los líderes de calidad evaluar rápidamente el estado y tomar medidas, abordando directamente la barrera de participación identificada en la encuesta de calidad farmacéutica 2026 de la empresa.

- Abril 2026: Benchling lanzó AI Connectors (basados en MCP). Conectando el repositorio de datos de I+D estructurados de Benchling al ecosistema creciente de herramientas de IA externas utilizando el Protocolo de Contexto de Modelo, permitiendo que los sistemas de IA consulten, recuperen y razonen sobre datos experimentales en flujos de trabajo estandarizados en toda la I+D de biotecnología.

Alcance del Informe Global del Mercado de Software para Ciencias de la Vida

El Software para Ciencias de la Vida comprende plataformas de tecnología de la información especializadas diseñadas para los sectores de biotecnología, farmacéutico y de dispositivos médicos. Estas soluciones automatizan la investigación, gestionan los ensayos clínicos, garantizan el cumplimiento normativo y optimizan las cadenas de suministro.

El Mercado de Software para Ciencias de la Vida está segmentado en varias dimensiones. Por tipo de software, incluye Sistemas de Gestión de Información de Laboratorio, Cuadernos de Laboratorio Electrónicos, Sistemas de Gestión de Ensayos Clínicos, Sistemas de Gestión de Información Regulatoria, Sistemas de Gestión de Calidad, Software de Farmacovigilancia, Software de Bioinformática y Genómica, Informática de Descubrimiento de Fármacos, Sistemas de Gestión de Datos Científicos, Sistemas de Ejecución de Fabricación y Software de Ventas, CRM y Operaciones Comerciales. Por implementación, el mercado está segmentado en soluciones Basadas en la Nube, En Instalaciones Propias e Híbridas. Por aplicación, el mercado abarca el Descubrimiento y Desarrollo de Fármacos, la Gestión de Ensayos Clínicos, las Operaciones de Laboratorio y Gestión de Muestras, el Cumplimiento Normativo y Presentaciones Regulatorias, la Garantía de Calidad y Gestión de Auditorías, la Farmacovigilancia y Seguridad, las Operaciones Comerciales y Participación en Campo, y la Bioinformática y Análisis Multi-Ómica. Por usuario final, el mercado está dividido en Empresas Farmacéuticas, Empresas de Biotecnología, Organizaciones de Investigación por Contrato, Organizaciones de Desarrollo y Fabricación por Contrato, Empresas de Dispositivos Médicos, Institutos Académicos y de Investigación, y Laboratorios de Diagnóstico.

Geográficamente, el mercado está segmentado en América del Norte (Estados Unidos, Canadá, México); Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa); Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico); Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África); y América del Sur (Brasil, Argentina y Resto de América del Sur).

| Sistemas de Gestión de Información de Laboratorio |

| Cuadernos de Laboratorio Electrónicos |

| Sistemas de Gestión de Ensayos Clínicos |

| Sistemas de Gestión de Información Regulatoria |

| Sistemas de Gestión de Calidad |

| Software de Farmacovigilancia |

| Software de Bioinformática y Genómica |

| Informática de Descubrimiento de Fármacos |

| Sistemas de Gestión de Datos Científicos |

| Sistemas de Ejecución de Fabricación |

| Software de Ventas, CRM y Operaciones Comerciales |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Descubrimiento y Desarrollo de Fármacos |

| Gestión de Ensayos Clínicos |

| Operaciones de Laboratorio y Gestión de Muestras |

| Cumplimiento Normativo y Presentaciones Regulatorias |

| Garantía de Calidad y Gestión de Auditorías |

| Farmacovigilancia y Seguridad |

| Operaciones Comerciales y Participación en Campo |

| Bioinformática y Análisis Multi-Ómica |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Empresas de Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Sistemas de Gestión de Información de Laboratorio | |

| Cuadernos de Laboratorio Electrónicos | ||

| Sistemas de Gestión de Ensayos Clínicos | ||

| Sistemas de Gestión de Información Regulatoria | ||

| Sistemas de Gestión de Calidad | ||

| Software de Farmacovigilancia | ||

| Software de Bioinformática y Genómica | ||

| Informática de Descubrimiento de Fármacos | ||

| Sistemas de Gestión de Datos Científicos | ||

| Sistemas de Ejecución de Fabricación | ||

| Software de Ventas, CRM y Operaciones Comerciales | ||

| Por Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Híbrido | ||

| Por Aplicación | Descubrimiento y Desarrollo de Fármacos | |

| Gestión de Ensayos Clínicos | ||

| Operaciones de Laboratorio y Gestión de Muestras | ||

| Cumplimiento Normativo y Presentaciones Regulatorias | ||

| Garantía de Calidad y Gestión de Auditorías | ||

| Farmacovigilancia y Seguridad | ||

| Operaciones Comerciales y Participación en Campo | ||

| Bioinformática y Análisis Multi-Ómica | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Empresas de Dispositivos Médicos | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software para ciencias de la vida en 2026?

El mercado de software para ciencias de la vida se sitúa en USD 19,96 mil millones en 2026 y se prevé que alcance USD 41,49 mil millones en 2031, creciendo a una CAGR del 15,76% durante 2026-2031.

¿Qué tipo de software lidera la demanda en laboratorios y operaciones reguladas?

Los Sistemas de Gestión de Información de Laboratorio se mantuvieron como el tipo de software más grande en 2025 con una participación del 29,13%, respaldados por su papel en el seguimiento de muestras, la integridad de datos y los flujos de trabajo de laboratorio listos para GxP.

¿Por qué el software regulatorio está creciendo más rápido que otras áreas de aplicación?

Se proyecta que el Cumplimiento Normativo y las Presentaciones Regulatorias crezcan a una CAGR del 18,05% hasta 2031 porque los requisitos de eCTD v4.0 e ICH E2B(R3) están impulsando actualizaciones más rápidas en los sistemas de presentación y seguridad.

¿Por qué la nube sigue siendo el principal modelo de implementación en este espacio?

La nube representó el 71,83% de la participación en 2025 porque las empresas necesitan acceso entre sitios, actualizaciones más sencillas y mejor colaboración entre los equipos de investigación, clínicos, de calidad y comerciales.

¿Qué usuarios finales se están expandiendo más rápido hasta 2031?

Se proyecta que las empresas de biotecnología crezcan a una CAGR del 16,17% a medida que las plataformas listas para IA y basadas en la nube reducen las barreras de entrada para herramientas avanzadas de investigación y gestión de datos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 17,13% hasta 2031, respaldado por una mayor inversión biofarmacéutica, actividad regulatoria e infraestructura de desarrollo digital.

Última actualización de la página el: