Tamaño y Participación del Mercado de Fósforos para LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

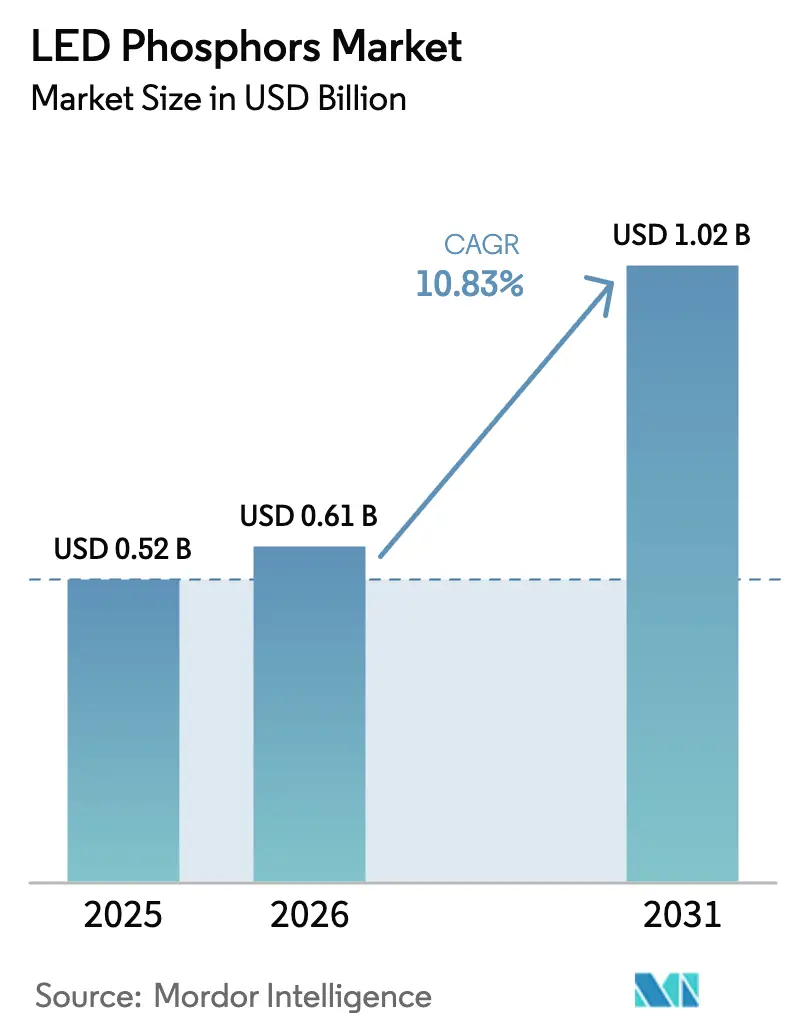

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fósforos para LED por Mordor Intelligence

Se espera que el tamaño del Mercado de Fósforos para LED crezca de USD 0,52 mil millones en 2025 a USD 0,61 mil millones en 2026 y alcance USD 1,02 mil millones en 2031, a una CAGR del 10,83% durante el período de previsión (2026-2031). Las regulaciones globales más estrictas sobre eficiencia energética, la aceleración de los despliegues de ciudades inteligentes y la migración de los fabricantes de pantallas hacia la retroiluminación mini-LED y micro-LED continúan ampliando la demanda total direccionable. Las formulaciones de nitruro, apreciadas por su estabilidad térmica, están desplazando a las químicas heredadas en paquetes automotrices de alto flujo luminoso y de iluminación general premium, mientras que las mezclas de emisión roja están ganando terreno en luminarias de horticultura y médicas que requieren bandas espectrales estrechas. El riesgo de suministro de tierras raras sigue siendo una variable estructural impredecible, aunque los proveedores verticalmente integrados en Asia mantienen ventajas de costos al co-localizar el refinado y la síntesis de fósforos. En todos los usos finales, el mercado de fósforos para LED está entrando en una fase de valor sobre volumen en las regiones maduras, ya que los OEM priorizan la calidad del color, la sintonizabilidad y la compatibilidad con el control inteligente.

Conclusiones Clave del Informe

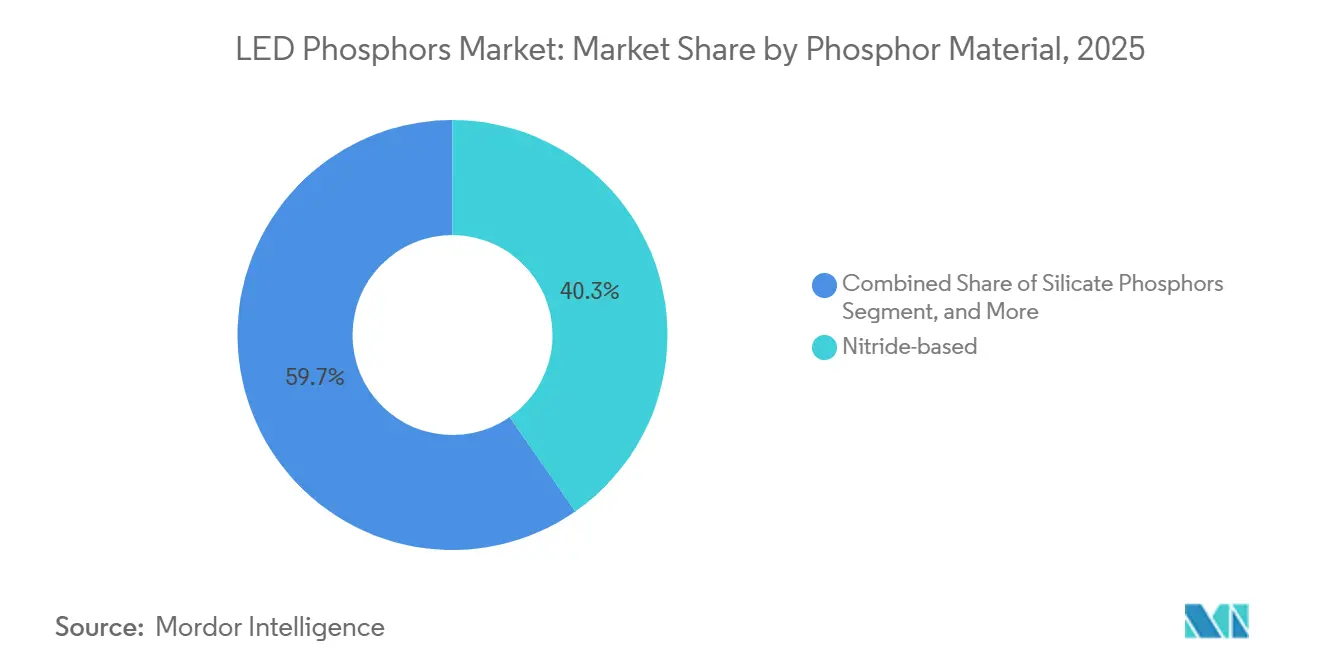

- Por material de fósforo, las químicas de nitruro lideraron con el 40,32% de la participación del mercado de fósforos para LED en 2025, mientras que las químicas de nitruro avanzan a una CAGR del 11,01% hasta 2031.

- Por color de emisión, el blanco cálido representó el 36,81% del tamaño del mercado de fósforos para LED en 2025, mientras que los fósforos rojos avanzan a una CAGR del 11,92% hasta 2031.

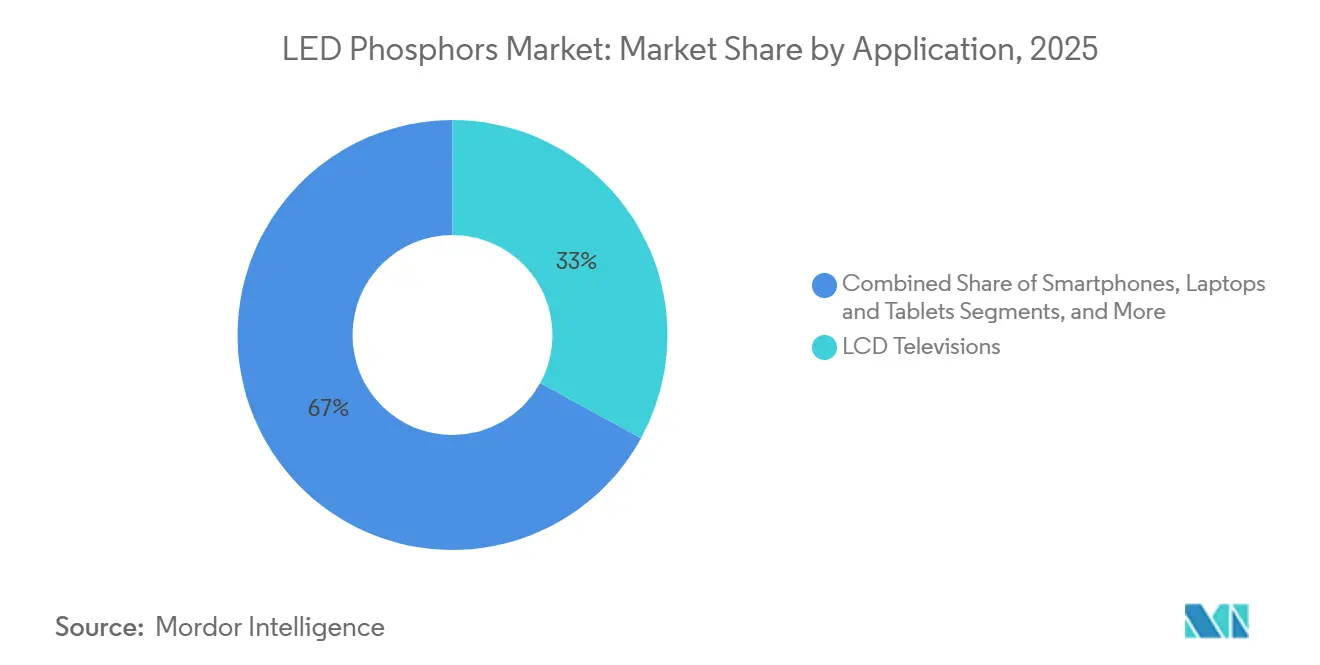

- Por aplicación, los televisores LCD lideraron con el 32,98% del mercado de fósforos para LED en 2025; la horticultura y la iluminación médica están aumentando a una CAGR del 12,52% entre 2026 y 2031.

- Por industria de uso final, los OEM de electrónica de consumo representaron el 43,44% del tamaño del mercado de fósforos para LED en 2025, mientras que los fabricantes de dispositivos especializados y médicos avanzan a una CAGR del 12,01% hasta 2031.

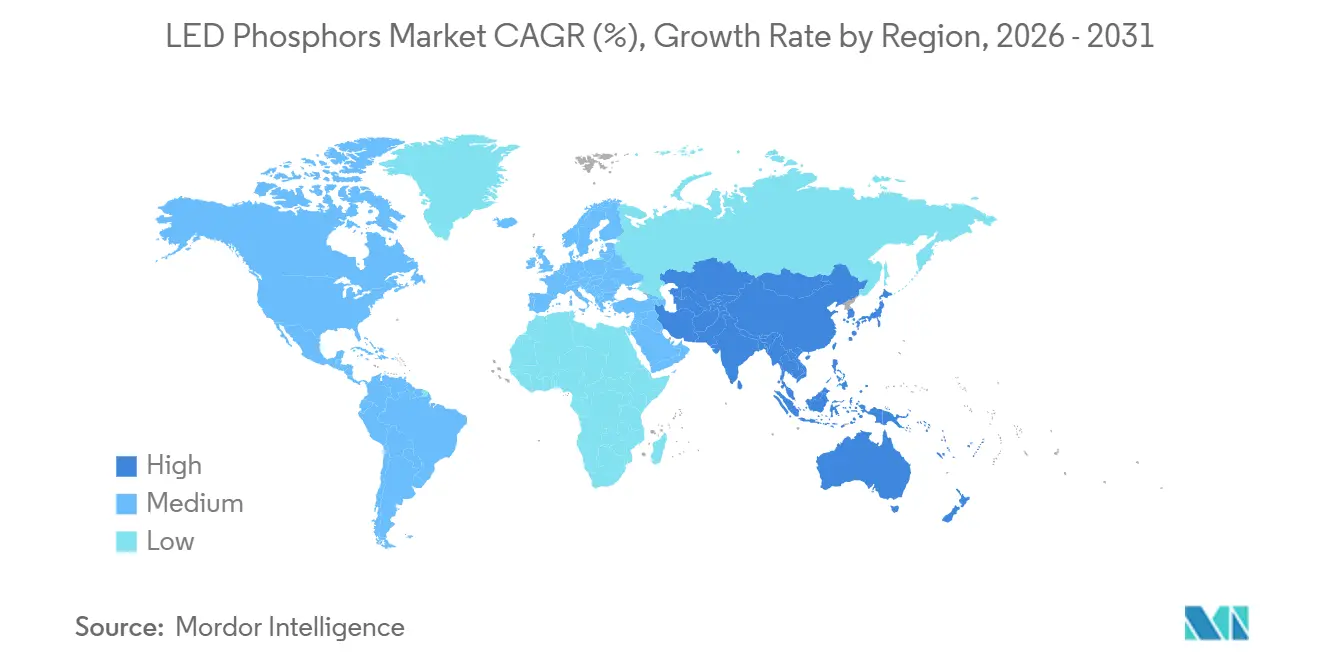

- Por geografía, Asia Pacífico capturó el 51,07% de la participación del mercado de fósforos para LED en 2025 y se prevé que se expanda a una CAGR del 13,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fósforos para LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los despliegues globales de iluminación inteligente | +2.3% | Corredores urbanos de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de eficiencia energética para la iluminación de estado sólido | +2.1% | Global | Corto plazo (≤ 2 años) |

| Reducción rápida de costos en paquetes LED de alto lumen | +1.8% | Centros de Asia Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las capacidades de producción de paneles de pantalla en Asia | +1.9% | China, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Demanda de OEM de mezclas de fósforos sintonizables para ritmos circadianos | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Soluciones híbridas de punto cuántico/fósforo para LED ganando terreno | +1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Despliegues Globales de Iluminación Inteligente

Las renovaciones municipales de sodio de alta presión a matrices LED conectadas están amplificando los pedidos de mezclas de múltiples fósforos capaces de ofrecer temperaturas de color correlacionadas que abarcan de 2 700 K a 6 500 K, al tiempo que admiten algoritmos de control de atenuación cálida. Las ciudades norteamericanas instalaron más de 8,5 millones de nodos de alumbrado público inteligente en 2024, un aumento interanual del 34%, e iniciativas similares se están escalando en Europa y Asia Pacífico. Estos proyectos elevan la demanda de fósforos con baja deriva térmica y tolerancias de clasificación ajustadas, atributos ahora incorporados en la mayoría de las especificaciones de licitación pública. Las actualizaciones de edificios inteligentes añaden un impulso adicional, con controles de iluminación inteligente que se espera reduzcan el uso global de electricidad para iluminación en un 19% para 2030.[1]Agencia Internacional de Energía, "Eficiencia Energética 2025," iea.org A medida que los módulos de desinfección ultravioleta se convierten en estándar en las luminarias de atención médica y hostelería, los inventarios de fósforos con capacidad UV se han ajustado, reforzando una tendencia de precios favorable para los proveedores de nicho.

Mandatos Gubernamentales de Eficiencia Energética para la Iluminación de Estado Sólido

Las normas adoptadas en los Estados Unidos, Europa y China desde 2024 exigen niveles de eficacia que solo los sistemas de fósforos de alta conversión pueden ofrecer. El umbral mínimo de los Estados Unidos para luminarias comerciales se elevó a 150 lm/W en enero de 2025, impulsando a los OEM hacia mezclas de YAG:Ce y nitruro rojo que minimizan las pérdidas de Stokes. Las reglas actualizadas de Ecodiseño de Europa añadieron métricas de calidad del color, dejando efectivamente de lado las mezclas de fósforos de bajo IRC, mientras que China vinculó los subsidios a umbrales de 180 lm/W, acelerando la demanda de emisores de banda estrecha verde y rojo. En conjunto, estos mandatos comprimen el espacio direccionable para las químicas de bajo rendimiento y aceleran el cambio del mercado de fósforos para LED hacia formulaciones premium.

Expansión de las Capacidades de Producción de Paneles de Pantalla en Asia

Las nuevas fábricas de Generación 8 y superiores en China y Corea del Sur están aumentando la producción de retroiluminación mini-LED; cada televisor premium incorpora hasta 20 000 chips LED y películas adyacentes de fósforos o puntos cuánticos. LG Display destinó KRW 3,2 billones (USD 2,4 mil millones) para escalar las líneas de mini-LED y micro-LED para 2027, creando contratos ancla a largo plazo para los proveedores de fósforos capaces de garantizar una variación de longitud de onda inferior a 1 nm y una estabilidad térmica superior. Estas adiciones de capacidad sustentan un crecimiento de volumen de dos dígitos para el mercado de fósforos para LED a pesar de la maduración de las ventas de teléfonos inteligentes en otros lugares.

Soluciones Híbridas de Punto Cuántico/Fósforo para LED Ganando Terreno

Los puntos cuánticos de fosfuro de indio superpuestos sobre películas de fósforos convencionales ofrecen ahora una gama de colores DCI-P3 ≥100% con mayor tolerancia al calor. Las pantallas de visualización frontal para automóviles y los monitores profesionales son los primeros beneficiarios, mientras que las reducciones en el riesgo de luz azul de casi el 18% en comparación con los sistemas de fósforos puros refuerzan la propuesta de seguridad de la tecnología. Los proveedores de módulos enviaron más de 2 millones de unidades híbridas a fabricantes de automóviles europeos en 2024, una tendencia que señala una demanda duradera de ciclo largo para fósforos rojos y verdes especializados adaptados para trabajar con espectros de puntos cuánticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro y los precios de óxidos de tierras raras | -1.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto costo de los fósforos rojos de banda estrecha de alto IRC | -1.3% | Global | Mediano plazo (2-4 años) |

| Límites de extinción térmica a altas corrientes de operación | -0.9% | Global | Largo plazo (≥ 4 años) |

| Directivas RoHS más estrictas que limitan las químicas heredadas | -0.8% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro y los Precios de Óxidos de Tierras Raras

China suministró el 70% de la producción global de tierras raras y más del 90% del volumen de refinado en 2024, una concentración que permitió que las cuotas de exportación elevaran los precios al contado del óxido de europio un 22% a principios de 2025. Los fabricantes de fósforos fuera de Asia absorbieron picos de costos de materias primas que redujeron los márgenes o forzaron reformulaciones con IRC inferior. Aunque nuevos proyectos de refinado en Australia y los Estados Unidos están programados para alcanzar plena capacidad a finales de 2026, la producción combinada cubre menos del 8% de la demanda prevista, dejando al mercado de fósforos para LED expuesto a perturbaciones geopolíticas.

Alto Costo de los Fósforos Rojos de Banda Estrecha de Alto IRC

Los fósforos rojos a base de nitruro como (Ca,Sr)AlSiN₃:Eu²⁺ cuestan aproximadamente USD 180 por kg, cuatro veces más que las alternativas de granate de banda ancha, debido a la síntesis a alta temperatura y alta presión y a las menores eficiencias cuánticas. Los fabricantes, por tanto, cargan más material para alcanzar los lúmenes objetivo, lo que infla los costos de la lista de materiales y restringe la penetración en las líneas de iluminación económica.[2]Sociedad de Ingeniería de Iluminación, "TM-30-24: Métricas de Calidad del Color," ies.org Los candidatos de fluoruro activado con manganeso prometen temperaturas de síntesis más bajas, pero requieren un envasado hermético que reintroduce penalizaciones de costo, manteniendo la brecha de asequibilidad amplia al menos hasta mediados del período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Fósforo: Las Químicas de Nitruro Anclan los Niveles de Alto Rendimiento

Los materiales de nitruro controlaron el 40,32% de la participación del mercado de fósforos para LED en 2025 y se proyecta que registren una CAGR del 11,01% hasta 2031. El tamaño del mercado de fósforos para LED para las mezclas de nitruro se está expandiendo sobre la base de los faros de haz de conducción adaptativo y las luminarias interiores premium que exigen una estabilidad de longitud de onda ajustada a temperaturas de unión superiores a 150 °C. El granate YAG:Ce sigue siendo dominante en las lámparas sensibles al costo gracias a los procesos maduros de alto rendimiento y a las eficiencias cuánticas que superan el 85%.

Las innovaciones de proceso que reducen las distribuciones del tamaño de partícula e integran la deposición de fósforos sobre chip permiten paquetes mini-LED más brillantes y delgados, ampliando el alcance de las aplicaciones. Las restricciones de cadmio de RoHS promulgadas en Europa durante 2024 impulsaron a los OEM a migrar de los rojos de silicato más antiguos hacia equivalentes de nitruro libres de cadmio a pesar de los mayores costos, reforzando el liderazgo del nitruro en las líneas de productos transfronterizas.

Por Color de Emisión: Los Fósforos Rojos Superan al Blanco Cálido en Crecimiento

Las mezclas de blanco cálido representaron el 36,81% de los envíos de 2025, reflejando su ubicuidad en la iluminación residencial y de oficinas. Sin embargo, se prevé que los fósforos rojos se expandan a una CAGR del 11,92% a medida que la agricultura en entornos controlados y la fototerapia médica especifican emisiones de banda estrecha entre 600 nm y 700 nm para aumentar la eficacia biológica. Por tanto, el tamaño del mercado de fósforos para LED vinculado a los productos rojos está destinado a crecer más rápido que cualquier otro segmento de color.

Las granjas interiores, que añadieron un 28% más de superficie entre 2020 y 2024, están migrando hacia luminarias optimizadas espectralmente que elevan la densidad de flujo de fotones fotosintéticos por vatio.[3]Departamento de Agricultura de los Estados Unidos, "Censo de Especialidades de Horticultura 2024," nass.usda.gov En la iluminación centrada en el ser humano, los motores de blanco sintonizable mezclan paquetes cálidos y fríos junto con refuerzos rojos para emular los ritmos de la luz diurna; los niveles de IRC superiores a 95 en un rango de 2 700 K a 6 500 K son ahora una realidad comercial, lo que subraya el potencial de ingresos para los proveedores especializados de rojo.

Por Aplicación: La Horticultura y la Iluminación Médica Avanzan con Fuerza

Los televisores LCD capturaron el 32,98% del valor de 2025, aunque las instalaciones de horticultura y médicas representan el segmento de más rápido crecimiento del mercado de fósforos para LED con una CAGR del 12,52% hasta 2031. Las matrices de rojo y azul a medida ayudan a las granjas verticales a reducir las cargas de climatización mientras maximizan el rendimiento, desplazando la demanda de mezclas de blanco cálido de uso general hacia formulaciones sintonizadas espectralmente de mayor margen.

Las autorizaciones de dispositivos médicos para la fototerapia basada en LED aumentaron un 37% entre 2022 y 2024 (fda.gov), impulsando las compras de fósforos azules precisos que mantienen picos de 450 nm a 470 nm bajo estrés térmico. Los sistemas de haz de conducción adaptativo automotriz añaden un potencial adicional al incorporar docenas de LED recubiertos de fósforos de alto flujo por módulo, asegurando compromisos de suministro plurianuales a precios premium.

Por Industria de Uso Final: Los Fabricantes de Dispositivos Especializados y Médicos Lideran el Crecimiento

Los OEM de electrónica de consumo absorbieron el 43,44% del tamaño del mercado de fósforos para LED en 2025, aunque los fabricantes de dispositivos especializados y médicos registran una CAGR del 12,01% hasta 2031 al perseguir nichos de alto margen y rendimiento crítico. Las luminarias quirúrgicas, las sondas de endoscopia y los sistemas de diagnóstico ahora especifican un IRC no inferior a 95, impulsando la adopción de rojos de nitruro y azules de alta pureza.

Los OEM automotrices amplían su gasto por vehículo al pasar de faros de doble píxel a faros matriciales con hasta 100 zonas direccionables, cada una de las cuales requiere capas de fósforos robustas que soporten vibraciones y temperaturas de unión de 150 °C. Las marcas de luminarias que enfrentan la volatilidad de las tierras raras están racionalizando sus listas de proveedores, a menudo otorgando exclusividad plurianual a los proveedores que ofrecen capacidades integradas de refinado o reciclaje, una tendencia que consolida la participación de los actores establecidos.

Análisis Geográfico

Asia Pacífico representó el 51,07% de los ingresos de 2025 y se expandirá a una CAGR del 13,09%, reforzando su condición de epicentro de la fabricación de LED y pantallas. Las ventajas de costos provienen de la co-localización del refinado de tierras raras y la síntesis de fósforos, con productores chinos que pagan USD 340 por kg de óxido de europio frente a USD 465 por kg para los importadores norteamericanos.[4]Asociación de la Industria de Tierras Raras de China, "Informe de Mercado Enero 2025," cre.net.cn El tamaño del mercado de fósforos para LED en Corea del Sur está preparado para duplicarse para 2028 a medida que las rampas de retroiluminación mini-LED en LG Display y Samsung Display absorben tonelaje incremental.

Japón aprovecha su profunda trayectoria en ciencia de materiales para suministrar rojos de nitruro de banda ultraestrecha para nichos automotrices y de iluminación premium, obteniendo primas de precio pero con volumen limitado. América del Norte y Europa muestran un crecimiento unitario más lento pero una mezcla más rica, impulsada por mandatos que eliminan gradualmente las luminarias por debajo de 150 lm/W. Ambas regiones promueven el reciclaje para mitigar el riesgo de suministro; la Ley Europea de Materias Primas Críticas tiene como objetivo recuperar el 25% del contenido de tierras raras de las lámparas desechadas para 2030.

Los mercados emergentes en Oriente Medio y África, junto con bolsas de América del Sur, añaden volumen incremental a través de renovaciones a gran escala de alumbrado público e infraestructura. Los Emiratos Árabes Unidos completaron actualizaciones LED en 1,2 millones de farolas en 2025, reduciendo el consumo energético municipal en un 42%. Los aranceles de importación y la complejidad logística aún moderan la adopción en América Latina, pero los programas de incentivos en Brasil y Argentina están reduciendo la brecha de asequibilidad.

Panorama regulatorio

La regulación que afecta a los fósforos LED se está endureciendo tanto en torno a las afirmaciones de rendimiento como a las sustancias restringidas en las principales regiones consumidoras. En Estados Unidos, el DOE actualizó los procedimientos de prueba para lámparas LED integradas conforme al 10 CFR Parte 430, Apéndice BB, con una fecha de cumplimiento obligatoria del 15 de julio de 2025. Esto eleva el estándar de cómo se mide y reporta la salida luminosa y la eficacia en las cadenas de valor de lámparas y luminarias.

En Europa, la RoHS (Directiva 2011/65/UE) continúa condicionando la selección de materiales de fósforo al restringir químicas heredadas y gestionar exenciones para tecnologías relacionadas con el cadmio utilizadas en iluminación de pantallas. El panorama de exenciones de la RoHS incluye fechas acotadas para los enfoques que contienen cadmio, con una ventana de validez específica que se extiende hasta el 31 de diciembre de 2027 para una exención que cubre el cadmio en nanocristales de conversión descendente depositados en chips LED. En julio de 2026, la Comisión Europea publicó un borrador de directiva delegada para revisar las exenciones de plomo y cadmio, manteniendo activa la actividad de cumplimiento y rediseño para proveedores de iluminación, pantallas y equipos especializados que venden en la UE.

Análisis de la cadena de valor

La cadena de valor de los fósforos LED comienza con la minería y refinación de óxidos de tierras raras, especialmente cerio, europio y terbio. A esto le sigue la producción de precursores y la síntesis de fósforos, que abarca granate YAG:Ce, nitruros/oxinitruros, silicatos, aluminatos y mezclas especializadas, antes de la integración descendente en paquetes LED y formatos de conversión óptica como fósforo sobre chip, placas de fósforo remoto y estructuras de fósforo en vidrio. Los corredores de fabricación centrados en Asia dominan la etapa intermedia, con China concentrando el procesamiento químico de tierras raras y la producción de fósforos a escala, mientras que Japón aporta materiales relacionados con nitruros de alta pureza y conocimiento de procesos para formulaciones de calidad superior utilizadas en aplicaciones exigentes de iluminación automotriz y de alto CRI.

Río abajo, los ecosistemas de paneles de pantalla y módulos LED tratan cada vez más el acceso a la propiedad intelectual como un paso de control, junto con la calidad de los materiales y el control de binning. Un acuerdo de licencia de junio de 2026 ilustra este vínculo, con Edison Innovations licenciando su cartera de patentes de tecnología de fósforos KSF/PFS a Guangdong Mason Technologies Co., Ltd. (Mason LED). En el ámbito de la cartera tecnológica, la I+D académica y vinculada a la industria continúa aportando nuevas químicas a la cadena, incluido un informe de febrero de 2026 sobre fósforos verdes a base de litio desarrollados en cooperación con ams OSRAM.

Panorama Competitivo

Los cinco mayores proveedores — Nichia, Intematix, Denka, Mitsubishi Chemical y Lumileds — concentran una mayoría estimada de los ingresos globales, lo que indica una concentración moderada. Los actores asiáticos verticalmente integrados abarcan el refinado, la síntesis de fósforos y el envasado de LED, amortiguando el riesgo de materias primas y preservando el margen. Nichia por sí sola posee más de 1 200 patentes relacionadas con fósforos, erigiendo formidables barreras de propiedad intelectual.

Especialistas más pequeños como PhosphorTech y Luming Technology monetizan su agilidad en mezclas personalizadas de rojo y UV para equipos de horticultura y médicos, mientras que líderes en puntos cuánticos como Nanosys y la división de QD de Samsung incursionan en la participación tradicional de fósforos en pantallas premium. Están surgiendo oportunidades en espacios no explorados en el reciclaje de tierras raras; por ejemplo, Merck logró una tasa de recuperación de europio del 78% en un piloto de 2024, aunque la logística de recolección sigue siendo un desafío para las operaciones a escala comercial.

El impulso en I+D se centra en recubrimientos de gestión térmica y procesos de fósforos sobre chip que reducen la extinción térmica, como lo evidencian las 142 patentes estadounidenses concedidas en 2024, un aumento del 34% interanual. Los OEM automotrices continúan pagando de 3 a 4 veces el precio de los productos de uso general por rojos de nitruro de alta fiabilidad probados, reforzando un mercado bifurcado donde el granate de uso general se negocia por precio y el nitruro premium se vende por rendimiento.

Líderes de la Industria de Fósforos para LED

Intematix Corporation

Denka Co. Ltd

Nichia Corporation

Mitsubishi Chemical Group Corporation

Lumileds Holding B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están concentrando en sistemas de conversión premium donde la regulación, las especificaciones de los clientes y los objetivos de eficiencia a nivel de sistema se endurecen simultáneamente. El cambio de EE. UU. hacia procedimientos de prueba del DOE actualizados para lámparas LED integradas, con cumplimiento obligatorio en julio de 2025, aumenta el valor comercial de las mezclas de fósforo que mantienen el color y la eficacia bajo condiciones de medición reales. En paralelo, el calendario de exenciones de la RoHS de la UE en torno a soluciones relacionadas con el cadmio mantiene activa la demanda de alternativas libres de cadmio tanto en iluminación como en pilas de conversión para pantallas.

En pantallas, el acceso a la tecnología de conversión roja de amplio gamut de color depende cada vez más de la concesión de licencias y la calificación, lo que crea espacio para proveedores que puedan combinar la liberación de propiedad intelectual con un control estricto de longitud de onda y alta estabilidad térmica. El conjunto de acciones de licenciamiento relacionadas con KSF en 2026, incluida la licencia de Edison Innovations de su cartera KSF/PFS a Mason LED (junio de 2026) y la renovación de un acuerdo relacionado con KSF de 10 años con Lumens Co., Ltd. (marzo de 2026), apunta a una formación continua de cadena de suministro en torno a soluciones de amplio gamut de color basadas en fósforos para retroiluminación mini-LED. La innovación en materiales también respalda la diferenciación, incluido un informe de febrero de 2026 sobre fósforos verdes a base de litio desarrollados con ams OSRAM, junto con trabajos publicados sobre métodos de conversión de doble fósforo para LEDs blancos.

Desarrollos recientes del sector

- Junio de 2026: Edison Innovations anunció un acuerdo de licencia para su cartera de patentes de tecnología de fósforos KSF/PFS con Guangdong Mason Technologies Co., Ltd. (Mason LED). El acuerdo amplía el acceso a la propiedad intelectual de conversión roja de amplio gamut de color utilizada en retroiluminación de pantallas, reforzando la concesión de licencias como una vía para que los proveedores de LED y módulos calificaren soluciones de fósforo para paneles premium.

- Mayo de 2026: Nichia Corporation agregó versiones de flujo luminoso y eficacia mejorados a múltiples series de LED e introdujo una nueva serie JS de LEDs blancos de montaje a través de orificios. Las actualizaciones de productos respaldan diseños de iluminación de mayor rendimiento y pueden aumentar la adopción de mezclas de fósforo avanzadas que mantienen la eficacia y la calidad del color en condiciones de accionamiento elevadas.

- Diciembre de 2024: Lumileds firmó un acuerdo de cinco años por 200 millones de USD para suministrar a BOE películas de fósforo sobre vidrio para televisores mini-LED, con producción china localizada programada para el tercer trimestre de 2025. El contrato fortalece el vínculo entre los aumentos de retroiluminación de pantallas y el suministro de películas de conversión, elevando la importancia de la escala, el control de rendimiento y la proximidad de fabricación regional para los componentes integrados con fósforo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de fósforos LED, para esta cuantificación, abarca los materiales de fósforo utilizados en paquetes o módulos LED para convertir o ajustar la luz emitida a colores objetivo y luz blanca, y el valor se contabiliza como ingresos del proveedor en USD.

Exclusiones del alcance: las luminarias independientes, los chips LED sin fósforo y los usos de fósforo no LED (como los recubrimientos de lámparas heredadas) están excluidos de este valor de mercado.

Descripción general de la segmentación

- Por Material de Fósforo

- Fósforos Base de Nitruro

- Fósforos de Granate (YAG:Ce)

- Fósforos de Silicato

- Fósforos de Aluminato

- Otros Materiales de Fósforo

- Por Color de Emisión

- Blanco Frío

- Blanco Cálido

- Rojo

- Verde

- Azul

- Ultravioleta

- Por Aplicación

- Teléfonos Inteligentes

- Televisores LCD

- Laptops y Tabletas

- Iluminación Automotriz

- Iluminación General (Residencial, Comercial, Industrial)

- Horticultura e Iluminación Médica

- Otras Aplicaciones

- Por Industria de Uso Final

- OEM de Electrónica de Consumo

- OEM Automotrices

- Fabricantes de Paneles de Pantalla

- Fabricantes de Luminarias

- Fabricantes de Dispositivos Especializados y Médicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando la cadena de valor de los fósforos y los grupos típicos de demanda, y luego recopilando puntos de datos de referencia que se pueden verificar públicamente. Las fuentes de partida comunes incluyeron estadísticas comerciales y aduaneras de tierras raras y productos químicos relacionados con fósforos, además de publicaciones gubernamentales de la industria como las del U.S. Geological Survey y la U.S. International Trade Commission.

Para evitar un sobreajuste del modelo, anclamos los supuestos con señales técnicas y de aplicación públicas, incluidas publicaciones sobre iluminación de estado sólido del Departamento de Energía de EE. UU., perspectivas de iluminación de la Agencia Internacional de Energía y revistas revisadas por pares que analizan químicas y rendimiento de fósforos. También revisamos presentaciones de empresas, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa acreditadas para confirmar cambios de capacidad, cambios de materiales (como mezclas de nitruro y YAG) y movimientos de la demanda de uso final. Las bases de datos de pago se utilizaron solo para datos financieros de empresas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío cuando ayudaban a validar direccionalmente. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las llamadas y encuestas primarias se centraron en proveedores de fósforo, participantes de paquetes y módulos LED, expertos de la cadena de suministro de iluminación y pantallas, y equipos técnicos del lado del comprador que influyen en las decisiones de especificación. Estos aportes se utilizaron para confirmar patrones de precios, el momento de adopción de mezclas de blanco cálido frente a blanco frío, y dónde la demanda está realmente vinculada a la iluminación, la retroiluminación de pantallas, la iluminación automotriz y usos especializados como horticultura y medicina.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | Asia-Pacífico: 41% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 26% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 25% |

Cuantificación y previsión del mercado

La cuantificación principal utilizó un enfoque descendente en el que los grupos de demanda de uso final de LED se reconstruyeron por aplicación y región, y luego se tradujeron en valor de fósforo utilizando tasas de carga típicas y bandas de precios. Luego verificamos los resultados utilizando aproximaciones ascendentes selectivas, incluidas divulgaciones muestreadas de ingresos de proveedores, verificaciones de canal sobre mezclas de fósforo vendidas en el empaque LED, y una lógica simple de precio de venta medio (ASP) por volumen para los principales grupos de aplicación.

Los insumos clave que dieron forma al modelo incluyeron las tendencias de producción de paquetes y módulos LED, los envíos de unidades de retroiluminación de pantallas, la penetración de LED automotriz y los ciclos de cambio de modelo, el cambio en la mezcla entre la demanda de blanco cálido y blanco frío, y las tendencias de sustitución de materiales de fósforo (por ejemplo, mezclas basadas en nitruro frente a mezclas basadas en YAG). Cuando los datos eran escasos para aplicaciones más pequeñas, las brechas se manejaron mediante asignación basada en ratios utilizando indicadores de uso final adyacentes, y luego fueron revisadas por expertos para mantener supuestos realistas.

Para la previsión, se utilizó un análisis de escenarios de modo que el crecimiento del caso base siga la opinión más común de los expertos sobre las tasas de adopción de LED y los cambios en la química de fósforos, y luego se someta a pruebas de estrés para trayectorias de erosión de precios más rápidas y más lentas. Los supuestos se actualizaron utilizando retroalimentación primaria sobre el endurecimiento esperado de las especificaciones y el ritmo de las nuevas adiciones de capacidad.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales de demanda independientes y comentarios de capacidad y precios del lado de la oferta, y los valores atípicos se investigaron antes de la aprobación final. Si una división regional o una participación de aplicación parecía inconsistente con los flujos comerciales, los indicadores de producción pública o la retroalimentación de las entrevistas, revisamos el supuesto y volvimos a verificar los cálculos.

Realizamos una revisión interna de varios pasos para que las estimaciones se verifiquen en cuanto a consistencia de unidades, manejo de divisas y razonabilidad interanual antes de la finalización. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios drásticos en la demanda del mercado final de LED o expansiones de capacidad notables. Antes de la entrega, se completa un nuevo análisis del analista para que los clientes reciban la última visión actualizada.

Tamaño del mercado de fósforos LED de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los fósforos LED pueden variar porque los límites no siempre están alineados, y porque diferentes equipos utilizan distintas señales de demanda para construir sus modelos. La selección del año base, la forma en que se normalizan los precios entre regiones, y si los materiales adyacentes se agrupan en la misma categoría también pueden alterar la cifra final.

Las tendencias de producción de paquetes LED, los envíos de unidades a nivel de aplicación y las señales de mezcla (adopción de blanco cálido frente a blanco frío e iluminación especializada) se utilizan como evidencia para mantener la estimación de Mordor Intelligence alineada con el grupo de demanda de fósforos direccionable, en lugar de contar materiales LED más amplios o ingresos de iluminación terminada. Algunas cifras publicadas parecen incluir canastas de materiales más amplias o contar el valor de la iluminación del mercado final, mientras que otras utilizan ventanas de previsión más largas con supuestos de precios más suavizados que pueden mover la cifra del año en curso hacia arriba o hacia abajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,61 mil millones de USD (2026) | |

| Consultora global A | 1,80 mil millones de USD (2024) | Esta estimación probablemente utiliza una definición más amplia que combina los fósforos con materiales LED adyacentes o contabiliza el valor más cercano al gasto en iluminación y retroiluminación LED aguas abajo, lo que infla los ingresos direccionables en comparación con una visión de ingresos de proveedores de materiales de fósforo. |

| Editorial de la industria B | 0,25 mil millones de USD (2024) | Esta cifra parece estar acotada únicamente al material de fósforo con inclusiones más estrechas y puede aplicar supuestos conservadores de precios y demanda, lo que puede subestimar los fósforos utilizados en la iluminación automotriz y aplicaciones especializadas en comparación con una reconstrucción completa de la demanda aplicación por aplicación. |

La dispersión de referencia proviene principalmente de dónde se contabiliza el valor en la cadena y de cuán amplia se mantiene la canasta de materiales. Al vincular el mercado a señales de demanda de aplicación observables y luego verificar el resultado con comprobaciones de la realidad del lado del proveedor, nuestro modelo se mantiene repetible y más fácil de auditar cuando los supuestos cambian año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los principales impulsores de crecimiento para los fósforos para LED hasta 2031?

Los mandatos globales más estrictos de eficiencia energética, la expansión de los proyectos de iluminación inteligente y el aumento de la producción de pantallas mini-LED y micro-LED sustentan la demanda.

¿Cuál es el tamaño esperado del mercado global de fósforos para LED para 2031?

Se prevé que el mercado alcance USD 1,02 mil millones en 2031.

¿Qué CAGR se prevé para las aplicaciones de horticultura e iluminación médica?

Se proyecta que estas aplicaciones avancen a una CAGR del 12,52% de 2026 a 2031, la más rápida entre todos los casos de uso.

¿Qué región contribuirá más a la demanda incremental?

Asia Pacífico, ya con una participación del 51,07% en 2025, añadirá el mayor volumen a medida que escalen las fábricas de pantallas y LED, expandiéndose a una CAGR del 13,09%.

¿Qué material de fósforo se espera que domine los envíos?

Las formulaciones de nitruro se mantienen a la cabeza, con una participación del 40,32% en 2025 y creciendo a una CAGR del 11,01% hasta 2031.

¿Cómo afectarán las restricciones de suministro de tierras raras a los precios?

Las cuotas de exportación de China ya elevaron los precios al contado del óxido de europio un 22% a principios de 2025, y la limitada capacidad de refinado fuera de China mantendrá los precios volátiles al menos hasta 2027.

Última actualización de la página el: