Tamaño y Participación del Mercado de Dispositivos de Reconstrucción Articular

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 24.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Reconstrucción Articular por Mordor Intelligence

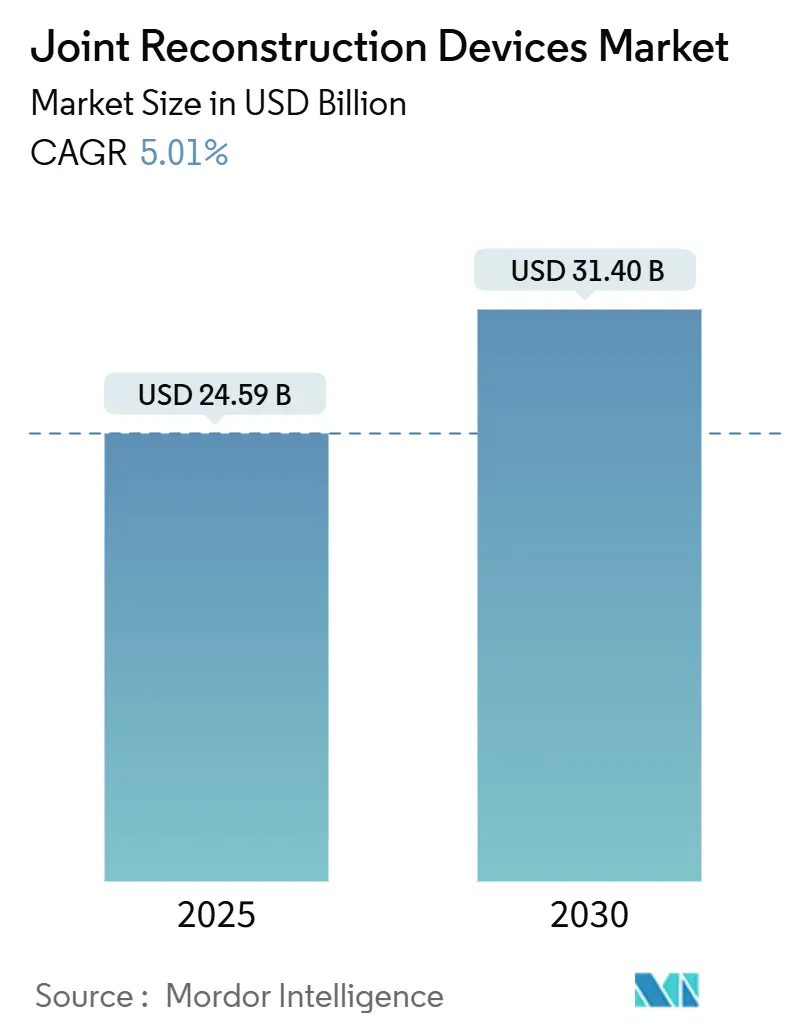

El tamaño del mercado de dispositivos de reconstrucción articular alcanzó los USD 24,59 mil millones en 2025 y se prevé que avance hasta USD 31,40 mil millones en 2030, reflejando una CAGR constante del 5,01%. Esta trayectoria señala un cambio del crecimiento por volumen de procedimientos hacia la diferenciación basada en valor, ya que los fabricantes compiten en profundidad tecnológica y evidencia clínica en lugar de en unidades vendidas. Una mayor esperanza de vida y una creciente carga global de osteoartritis sustentan una demanda fiable, aunque el ajuste de los presupuestos de los pagadores exige que cada nuevo sistema demuestre mejoras de resultados medibles que justifiquen su precio. La navegación asistida por robótica, la planificación guiada por IA y los implantes específicos para cada paciente ya no son extras de nicho; se están convirtiendo en criterios de compra críticos a medida que hospitales y centros ambulatorios compiten por reducir la estancia hospitalaria, disminuir las tasas de revisión y documentar una rehabilitación más rápida. Los esfuerzos paralelos de localización de la cadena de suministro en aleaciones de titanio y cobalto buscan estabilizar el riesgo de materias primas, mientras que las salvaguardas de ciberseguridad pasan a primer plano a medida que los implantes inteligentes comienzan a recopilar y transmitir datos de pacientes en tiempo real. La ventaja competitiva depende, por tanto, de un ecosistema armonizado de hardware y software que integre imágenes, robótica quirúrgica y análisis postoperatorio en una plataforma sólida y diferenciada.

Conclusiones Clave del Informe

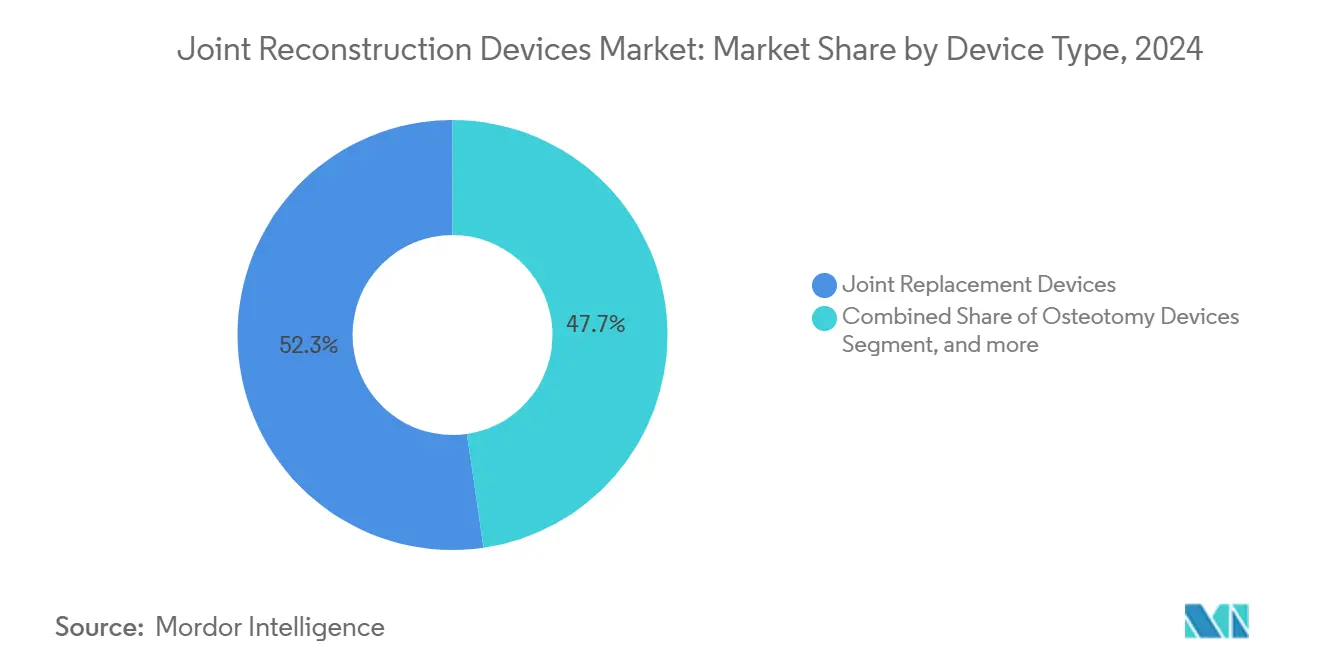

- Por tipo de dispositivo, los dispositivos de reemplazo articular lideraron con el 52,34% de la participación del mercado de dispositivos de reconstrucción articular en 2024; los Dispositivos de Osteotomía registraron la expansión más rápida con una CAGR del 7,65% hasta 2030.

- Por tipo de articulación, la reconstrucción de rodilla dominó con una participación de ingresos del 45,45% en 2024, mientras que se proyecta que los dispositivos de hombro crezcan a una CAGR del 8,01% hasta 2030.

- Por biomaterial, las aleaciones metálicas retuvieron el 52,34% del tamaño del mercado de dispositivos de reconstrucción articular en 2024, mientras que los materiales biológicos y compuestos avanzan a una CAGR del 7,36% entre 2025 y 2030.

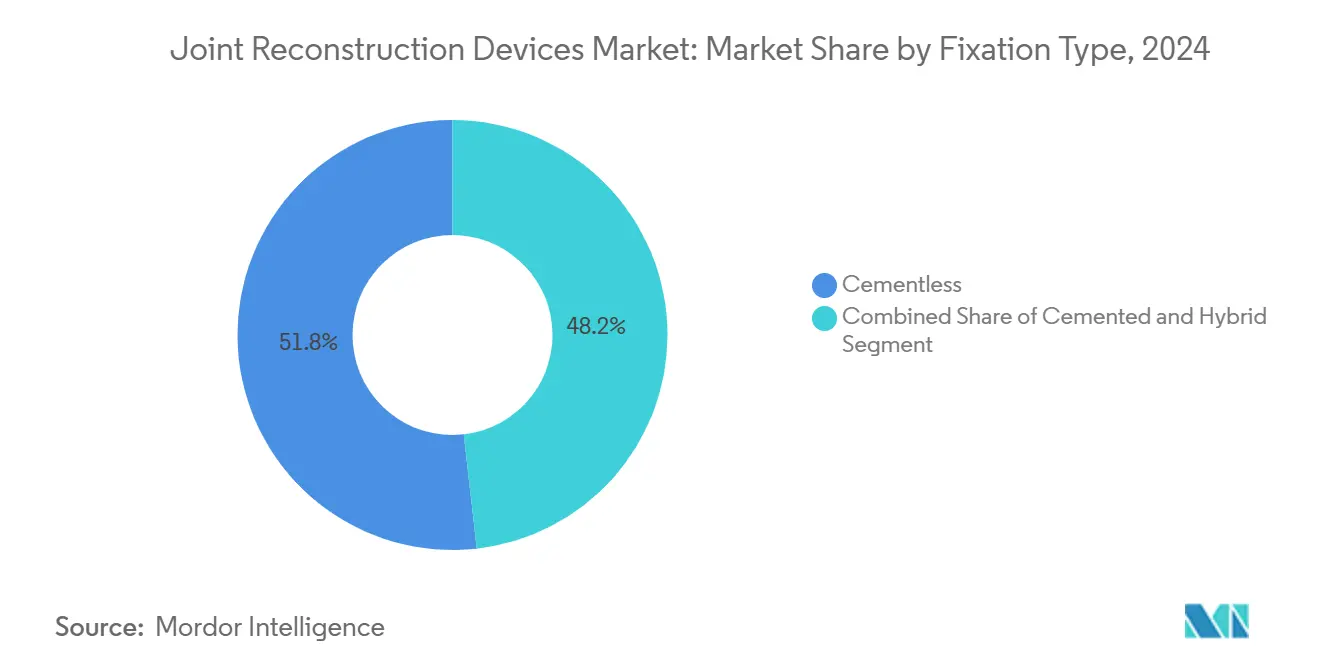

- Por método de fijación, los sistemas sin cemento capturaron el 51,87% de la participación en 2024, y las técnicas con cemento presentan una perspectiva de CAGR más pronunciada del 8,12% hasta 2030.

- Por usuario final, los entornos hospitalarios controlaron el 55,87% de los ingresos de 2024; se prevé que los centros quirúrgicos ambulatorios escalen a una CAGR del 8,76% hasta 2030.

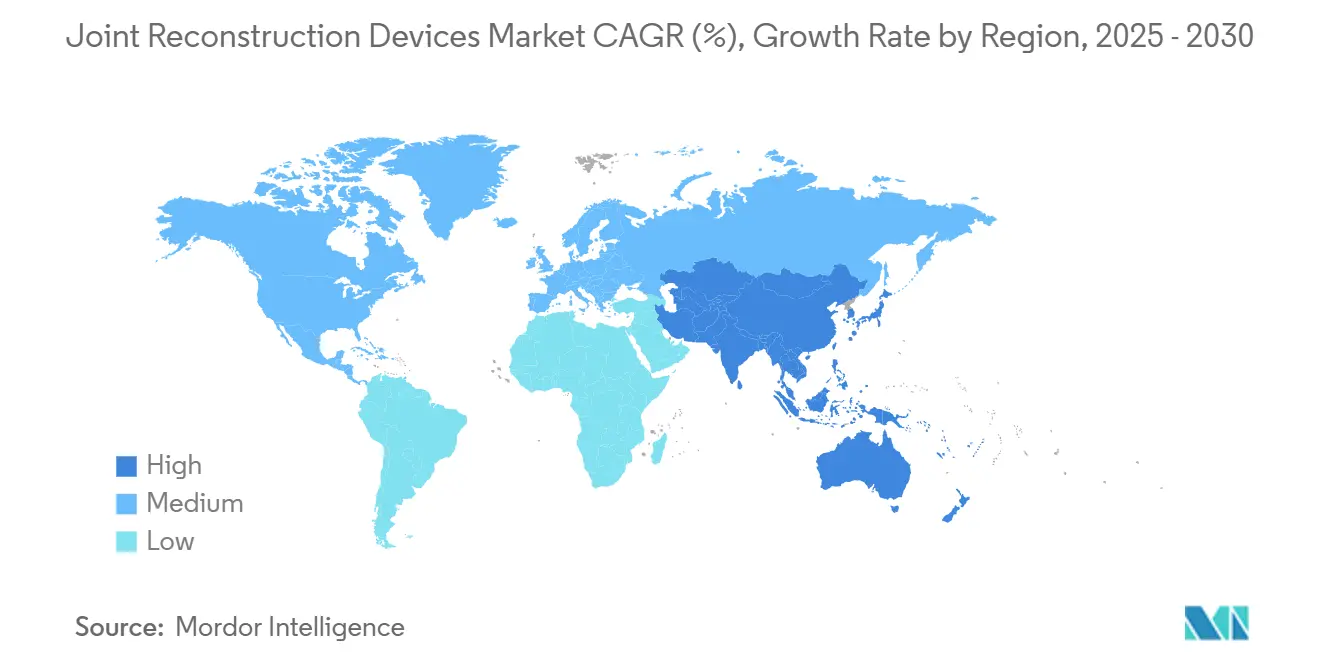

- Geográficamente, América del Norte mantuvo el 42,45% de las ventas globales en 2024, pero Asia-Pacífico está preparada para la CAGR más rápida del 6,78% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Reconstrucción Articular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades ortopédicas | 1.20% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento creciente de la población | 1.10% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción creciente de cirugías mínimamente invasivas y asistidas por robótica | 0.80% | América del Norte y UE liderando; APAC siguiendo | Mediano plazo (2-4 años) |

| Surgimiento de programas de reemplazo articular ambulatorio y en Centros de Cirugía Ambulatoria | 0.70% | América del Norte como principal; expansión hacia la UE | Corto plazo (≤ 2 años) |

| Implantes impresos en 3D específicos para cada paciente ganando tracción en reembolsos | 0.40% | América del Norte y UE en adopción temprana | Mediano plazo (2-4 años) |

| Iniciativas de localización de la cadena de suministro en aleaciones de titanio y cobalto | 0.30% | Global; enfoque en manufactura de EE. UU. y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Ortopédicas

La osteoartritis ya afectaba a 607 millones de personas en todo el mundo en 2021, y los epidemiólogos esperan que la curva se agudice mucho más allá de 2050 a medida que los estilos de vida sedentarios y la obesidad aceleran el desgaste del cartílago[1]Autores del Preprint de MedRxiv, "Carga global, regional y nacional de la osteoartritis: 1990–2021," medrxiv.org. La enfermedad afecta más a las mujeres que a los hombres y se multiplica con la edad, convirtiendo la degeneración articular en un inminente gasto de salud pública. Las terapias conservadoras convencionales pueden retrasar pero raramente evitar el deterioro avanzado, por lo que los cirujanos recomiendan una reconstrucción más temprana para mantener la movilidad y reducir la discapacidad a lo largo de la vida. A medida que mejora la longevidad de los implantes, los pagadores han comenzado a aprobar cirugías a edades más jóvenes, señalando un giro de la preservación articular reactiva a la proactiva.

Envejecimiento Creciente de la Población

Solo en los Estados Unidos, los reemplazos primarios de rodilla anuales podrían superar los 2,60 millones para 2060, lo que subraya cómo el crecimiento demográfico impulsa la demanda de procedimientos[2]Fundación de Artritis, "Estadísticas de Cirugía de Reemplazo de Rodilla," arthritis.org. Se prevé que más de la mitad de las artroplastias de cadera y rodilla se realicen en pacientes menores de 65 años en los próximos cinco años, un cambio que obliga a los diseñadores a mejorar la resistencia a la fatiga para décadas de actividad postoperatoria. La tendencia crea un motor de crecimiento duradero para el mercado de dispositivos de reconstrucción articular, a medida que la longevidad converge con mayores expectativas de un estilo de vida activo.

Surgimiento de Programas de Reemplazo Articular Ambulatorio y en Centros de Cirugía Ambulatoria

El alta el mismo día para procedimientos de reemplazo articular total aumentó de menos del 1% en 2017 a más del 30% en 2021, una transformación que persiste a medida que los pagadores continúan derivando casos fuera de las costosas salas de hospitalización[3]ASC Focus, "La Marcha Hacia la Artroplastia Articular en el Mismo Día," ascfocus.org. Los centros ambulatorios reducen el riesgo de infección al 2,4% frente al 3,9% en hospitales y recortan los costes totales en aproximadamente un 40%, lo que llevó al CMS a eliminar la artroplastia de la lista de procedimientos exclusivamente para pacientes hospitalizados. Los proveedores rediseñan por tanto los flujos de trabajo perioperatorios, adoptan regímenes de analgesia multimodal e invierten en herramientas de seguimiento digital que documentan el valor para los contratos de pago agrupado.

Altos Costes de Procedimientos e Implantes frente a los Límites de Reembolso

Los pagos de Medicare ajustados por inflación para rodillas totales cayeron a USD 881,40 y para caderas totales a USD 839,17 entre 2013 y 2021, incluso cuando los volúmenes de casos aumentaron. Los hospitales deben por tanto ofrecer mejores resultados con márgenes decrecientes, mientras que el CMS ahora retiene el reembolso si los centros no recopilan puntuaciones reportadas por los pacientes en al menos la mitad de los casos de artroplastia elegibles. Las cirugías de revisión enfrentan la mayor presión porque su complejidad supera los paquetes de pago fijo, lo que presiona a los proveedores a reducir los costes de suministro y a depender en gran medida de los contratos de compra basados en valor.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de procedimientos e implantes frente a los límites de reembolso | -0.90% | Global; más agudo en el sistema de EE. UU. | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio estricto y en evolución sobre la seguridad de los implantes | -0.60% | América del Norte y UE liderando; adopción global | Mediano plazo (2-4 años) |

| Suministro volátil de aleaciones críticas que interrumpe la producción | -0.40% | Global; énfasis en fabricantes de EE. UU. y UE | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos en implantes con sensores habilitados | -0.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto y en Evolución sobre la Seguridad de los Implantes

El retiro de Clase 2 de la FDA en 2024 del Sistema de Rodilla MISHA por riesgo de fractura señala una supervisión postcomercialización más vigilante. El Reglamento de Dispositivos Médicos de Europa agrava la carga de evidencia, exigiendo datos de rendimiento continuos y vigilancia de iones metálicos. Aunque las lecturas de cobalto y cromo se han mantenido por debajo de los umbrales tóxicos hasta 18 años después del implante, los fabricantes deben ahora financiar registros extendidos y captura de datos de campo que alargan los ciclos de desarrollo. Los innovadores más pequeños sienten la presión, y los grandes incumbentes enfrentan incertidumbre en los plazos que puede retrasar los lanzamientos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Reemplazo Articular Impulsa la Expansión del Portafolio

Los dispositivos de reemplazo articular representaron el 52,34% de las ventas de 2024, subrayando su estatus de ancla en el mercado de dispositivos de reconstrucción articular. Se proyecta que los ingresos de la categoría aumenten en paralelo con un segmento de CAGR del 7,65% liderado por sistemas de osteotomía de alto crecimiento y listos para robótica. Los cirujanos combinan cada vez más sensores intraarticulares con hardware convencional para capturar datos de alineación en tiempo real, un cambio que acorta las imágenes postoperatorias y perfecciona los protocolos de rehabilitación. Las plataformas de osteotomía se dirigen a cohortes más jóvenes que buscan diferir el reemplazo total, y los equipos de artroscopia aprovechan las tendencias de acceso mínimo que aceleran el retorno al deporte. La artrodesis y el resurfacing siguen siendo de nicho pero vitales para deformidades complejas, sirviendo a menudo como opciones de rescate cuando el stock óseo es inadecuado para implantes modulares.

Los contendientes de más rápido crecimiento agrupan software de planificación impulsado por IA con instrumentación física, trasladando la toma de decisiones del gradiente de experiencia del quirófano a modelos de probabilidad estadísticamente fundamentados. El OrthoGrid Hip AI de Zimmer Biomet, por ejemplo, logró una precisión del 95% en la posición de los componentes, demostrando que la precisión del software puede convertirse en un punto de venta fundamental. A medida que el reembolso pivota hacia los resultados, la diferenciación depende ahora de métricas de rendimiento demostrables y validadas por datos en lugar de ajustes incrementales de hardware. El mercado de dispositivos de reconstrucción articular recompensa por tanto los conjuntos de herramientas integrados que agilizan las imágenes preoperatorias, la guía intraoperatoria y el análisis postoperatorio en un modelo de suscripción.

Por Tipo de Articulación: El Impulso del Hombro Supera a los Segmentos Establecidos

Los sistemas de rodilla mantuvieron el 45,45% de la facturación global en 2024, un testimonio de décadas de estandarización de procedimientos y larga vida útil de las prótesis. Sin embargo, la reconstrucción de hombro exhibe la CAGR más ágil del 8,01%, impulsada por una demografía envejecida pero activa que se niega a perder movilidad. Las técnicas mejoradas de reparación del manguito rotador y la artroplastia de hombro inversa amplían las indicaciones, mientras que el primer reemplazo de hombro asistido por robótica con tecnología ROSA confirmó la viabilidad para geometrías complejas. Los dispositivos de cadera avanzan a un ritmo moderado, sostenidos por el envejecimiento de la población más que por un cambio tecnológico radical, mientras que las soluciones para tobillo, muñeca y codo captan atención a través de la impresión 3D específica para cada paciente que maneja el stock óseo irregular.

La complejidad anatómica impulsa a los fabricantes a abandonar los paradigmas de talla única y diseñar geometrías adaptadas a la cinemática de cada articulación. Se espera que el tamaño del mercado de dispositivos de reconstrucción articular para hombros supere los USD 5 mil millones en 2030, y la fuerte defensa de los clínicos probablemente reforzará su crecimiento. Para las rodillas, los avances continuos en insertos ultracongruentes y el equilibrado basado en sensores buscan reducir los desencadenantes de revisión persistentes como la inestabilidad y la mala alineación. Los desarrolladores de cadera se centran en copas de doble movilidad y cabezas de cerámica para minimizar la luxación manteniendo un bajo desgaste. En conjunto, la capacidad de la industria para adaptar soluciones articulación por articulación seguirá siendo la palanca central para una expansión sostenida.

Por Biomaterial: Los Biológicos Ganan Terreno frente a los Metálicos Dominantes

Las aleaciones metálicas, principalmente titanio y cobalto-cromo, continuaron dominando con el 52,34% de la participación de ingresos en 2024 debido a su resistencia, maquinabilidad y largo historial clínico. No obstante, los materiales biológicos y compuestos avanzan a una CAGR del 7,36% a medida que los cirujanos buscan implantes que favorezcan la osteointegración o incluso la regeneración tisular. El polietileno y los polímeros altamente entrecruzados siguen dominando las superficies de apoyo, mientras que las cerámicas ganan favor por su baja generación de residuos a pesar de las preocupaciones por su fragilidad. Los derivados de molibdeno-renio y los recubrimientos de nitruro de niobio de titanio anodizado muestran promesa para reducir la sensibilidad a los metales sin debilitar la vida a la fatiga.

La proyección de plasma de alta energía y las arquitecturas de celosía impresas en 3D amplían la superficie para el crecimiento óseo, acortando el tiempo hasta la fijación estable. En paralelo, los hidrogeles cargados con células madre y los andamios reabsorbibles se sitúan en la interfaz de la ortopedia y la medicina regenerativa, preparando el escenario para construcciones híbridas que fusionan núcleos metálicos estructurales con exteriores biológicamente activos. A medida que se intensifica la atención personalizada, la selección de materias primas dependerá de los perfiles de alergia del paciente, el nivel de actividad y la longevidad proyectada del implante. El mercado de dispositivos de reconstrucción articular valora ahora la versatilidad de los biomateriales como un eje central de competencia.

Por Tipo de Fijación: La Adopción Sin Cemento Desafía las Normas Históricas

Los diseños sin cemento generaron el 51,87% de los ingresos de 2024, confirmando décadas de progreso en metalurgia con recubrimiento poroso y capas de hidroxiapatita que aseguran el crecimiento óseo. La Rodilla Parcial Oxford Sin Cemento de Zimmer Biomet logró una tasa de supervivencia del 94,1% a diez años, superando muchos puntos de referencia con cemento. Las técnicas con cemento presentan no obstante la perspectiva de CAGR más sólida del 8,12%, gracias a indicaciones selectas como hueso osteoporótico o deformidad radical donde la estabilidad inmediata supera a la fijación biológica. Las estrategias híbridas combinan copas de ajuste a presión con vástagos cementados, permitiendo a los cirujanos conciliar la anatomía única con la previsibilidad de la fijación.

Las ganancias futuras giran en torno a las imágenes intraoperatorias y la retroalimentación de sensores que verifican la estabilidad antes del cierre de la herida, reduciendo el riesgo de migración temprana. Para los adultos jóvenes, la fijación sin cemento sigue siendo la opción predeterminada debido a la capacidad de remodelación a largo plazo, pero para los ancianos frágiles, los vástagos cementados facilitan la carga de peso temprana. Por tanto, la elección de fijación ya no es binaria; en cambio, la modularidad permite un ensamblaje personalizado adaptado a la calidad ósea y la actividad del paciente. Se prevé que el tamaño del mercado de dispositivos de reconstrucción articular para sistemas sin cemento aumente en paralelo con los análisis integrados en el hardware que documentan el éxito de la fijación inmediatamente después de la implantación.

Por Usuario Final: La Migración a Centros de Cirugía Ambulatoria Remodela la Economía de los Proveedores

Los hospitales retuvieron el 55,87% del gasto en implantes de 2024, sin embargo los centros quirúrgicos ambulatorios registraron la CAGR más pronunciada del 8,76% a medida que las políticas de los pagadores y las preferencias de los pacientes dirigen los procedimientos hacia entornos eficientes y de menor coste. Las clínicas especializadas en ortopedia prosperan al ofrecer imágenes integradas, fisioterapia y cirugía en el mismo día, captando a deportistas y adultos en edad laboral que buscan una recuperación rápida. Los centros de medicina deportiva y traumatología diversifican aún más los ingresos al gestionar lesiones agudas que provienen directamente de los servicios de urgencias.

La norma de lugar de atención de Blue Cross NC de julio de 2025 ahora exige autorización previa para los casos musculoesqueléticos ambulatorios en hospitales, canalizando muchos hacia entornos de centros quirúrgicos ambulatorios donde se cumplen los criterios de necesidad médica. Los centros que optimizan el tiempo de rotación mediante flujos de trabajo robóticos y evaluación preoperatoria digital están en posición de ganar cuota de mercado. La industria de dispositivos de reconstrucción articular adapta por tanto las bandejas de instrumentos y la huella de los robots a quirófanos más pequeños, mejorando la logística y reduciendo los presupuestos de capital.

Análisis Geográfico

América del Norte generó el 42,45% de los ingresos globales en 2024, ya que las instituciones líderes adoptaron la robótica de forma temprana y los sistemas de reembolso financiaron la innovación. Los protocolos de alta el mismo día para reemplazos de rodilla y cadera superaron el 30% en los principales centros, transformando las estrategias de gestión de camas y catalizando la demanda de carros de navegación portátiles e instrumentación de un solo uso. Sin embargo, los recortes de pagos del CMS y los estrictos parámetros basados en valor están comprimiendo los márgenes, obligando a los proveedores a examinar el coste total del episodio. Los fabricantes deben por tanto incluir paneles de análisis que validen las afirmaciones de resultados para mantener precios premium.

Asia-Pacífico es el líder claro en velocidad de crecimiento, expandiéndose a una CAGR del 6,78% hasta 2030 impulsada por el aumento de la esperanza de vida, la incidencia de enfermedades relacionadas con el estilo de vida y las inversiones lideradas por el gobierno en capacidad quirúrgica. Los campeones nacionales en China, Corea del Sur e India ganan contratos a través de ofertas tecnológicamente avanzadas y competitivas en precio que se alinean con los mandatos de localización. La armonización regulatoria con las normas ISO y de la FDA ha acortado los plazos de autorización, invitando a las multinacionales a establecer empresas conjuntas y centros locales de impresión 3D. A medida que aumentan los volúmenes de procedimientos, la preferencia de los cirujanos está migrando de los implantes cementados básicos a la navegación asistida por ordenador y la guía robótica. El mercado de dispositivos de reconstrucción articular en Asia-Pacífico transita así rápidamente de priorizar el acceso a priorizar la sofisticación.

Europa registra un crecimiento equilibrado respaldado por la cobertura universal y los altos estándares clínicos. La implementación del Reglamento de Dispositivos Médicos eleva los umbrales de evidencia, aumentando los costes de cumplimiento pero posiblemente incrementando la confianza pública en los implantes de próxima generación. La demanda está impulsada por una demografía envejecida similar a la de América del Norte, aunque los comités de adquisición ejercen una disciplina de precios más estricta, recompensando a los proveedores que documentan menores tasas de revisión y una rehabilitación más rápida. Mientras tanto, las economías emergentes de Oriente Medio, África y América del Sur persiguen proyectos de modernización hospitalaria que atraen donaciones y respaldo de capital privado para la infraestructura ortopédica. Estas regiones buscan sistemas modulares y sensibles al coste que puedan actualizarse posteriormente a navegación avanzada a medida que madure la formación de los cirujanos.

Panorama Competitivo

Cuatro grandes actores globales, Zimmer Biomet, Stryker, DePuy Synthes de Johnson & Johnson y Smith+Nephew, anclan la estructura de consolidación media, invirtiendo fuertemente en integración digital para defender su cuota. El Mako SmartRobotics de Stryker superó 1 millón de procedimientos acumulados a principios de 2025 e incorpora ahora Q Guidance para superposiciones de realidad aumentada, profundizando su ventaja de ecosistema. Zimmer Biomet respondió con la plataforma ROSA que ahora cubre las líneas de rodilla, cadera y hombro, vinculando la telemetría de implantes a su aplicación mymobility para coaching de fisioterapia remota. El VELYS de Johnson & Johnson combina análisis de vídeo intraoperatorio con su sistema de rodilla Attune, y el CORI de Smith+Nephew aprovecha la planificación por ultrasonido para evitar la exposición a tomografía computarizada preoperatoria.

Las adquisiciones estratégicas perfilan los portafolios: Zimmer Biomet pagó USD 16,59 mil millones para absorber Paragon 28 en la especialización de pie y tobillo, convergiendo traumatología, alineación y biológicos en una suite cohesiva de reconstrucción de extremidades. La compra de Nevro por parte de Globus Medical añade neuromodulación para el dolor crónico, ampliando el valor más allá de los implantes hacia la continuidad terapéutica. Stryker desinvirtió su división de implantes espinales en EE. UU. a Viscogliosi Brothers, liberando recursos para la robótica de revisión de cadera y la expansión de rodilla sin cemento. Los nuevos entrantes más pequeños se centran en IA, matrices de sensores y fabricación aditiva para superar a los incumbentes de hardware, pero las estrictas exigencias regulatorias y las restricciones presupuestarias de capital hospitalario desafían sus trayectorias de escalado.

Si bien la competencia de precios persiste en los segmentos de productos básicos, el mercado de dispositivos de reconstrucción articular recompensa cada vez más las propuestas de valor de por vida que combinan implantes con análisis predictivos, plataformas de telerehabilitación y contratos de reparto de riesgos. Los fabricantes capaces de demostrar una menor incidencia de revisiones y hitos funcionales acelerados aseguran el estatus de proveedor preferido y acuerdos de suministro plurianuales. La tendencia más amplia ahora se desplaza de las ventas por procedimiento único a las suscripciones de plataforma, con paneles en la nube que capturan datos quirúrgicos que alimentan bucles de aprendizaje continuo en toda una red hospitalaria.

Líderes de la Industria de Dispositivos de Reconstrucción Articular

Conmed Corporation

Stryker Corporation

Medtronic plc

Smith + Nephew plc

Johnson & Johnson (DePuy Synthes)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Zimmer Biomet registró un crecimiento de ventas netas del 1,1%, impulsado por lanzamientos que incluyen el Sistema de Cadera Femoral Z1 Triple-Taper y la autorización de la FDA del Persona Revision SoluTion fémur para pacientes con sensibilidad a los metales, mientras finalizaba la adquisición de Paragon 28.

- Mayo 2025: Stryker presentó el Mako 4 de próxima generación con Q Guidance y la primera capacidad robótica de revisión de cadera de la industria, programando aplicaciones comerciales de hombro y columna para finales de 2025.

- Abril 2025: Smith+Nephew reportó ingresos del primer trimestre de USD 1.407 millones con un crecimiento del 3,2% en ortopedia e introdujo el Sistema de Cadera Primaria CATALYSTEM junto con los insertos LEGION Medial Stabilized con autorización de la FDA.

- Febrero 2025: Stryker presentó el Mako 4 de próxima generación con Q Guidance y la primera capacidad robótica de revisión de cadera de la industria, programando aplicaciones comerciales de hombro y columna para finales de 2025.

- Febrero 2025: Globus Medical acordó adquirir Nevro Corp por USD 250 millones para combinar la neuromodulación con su portafolio musculoesquelético.

Alcance del Informe Global del Mercado de Dispositivos de Reconstrucción Articular

Según el alcance del informe, los dispositivos de reconstrucción articular son implantes utilizados para reemplazar o reparar articulaciones dañadas, como caderas o rodillas, para restaurar la movilidad y la función. Generalmente están fabricados con materiales metálicos, plásticos o cerámicos diseñados para su durabilidad y biocompatibilidad. Estos dispositivos ayudan a mejorar la calidad de vida de los pacientes con degeneración o lesión articular.

El mercado de dispositivos de reconstrucción articular está segmentado por Tipo de Dispositivo (Dispositivos de Reemplazo Articular, Dispositivos de Osteotomía, Dispositivos de Artroscopia, Dispositivos de Resurfacing, Dispositivos de Artrodesis y Otros Dispositivos), Tipo de Articulación (Rodilla, Cadera, Hombro, Tobillo y Otros Tipos de Articulación), Biomaterial (Aleaciones Metálicas, Materiales Poliméricos, Materiales Cerámicos y Materiales Biológicos y Compuestos), Tipo de Fijación (Sin Cemento, Con Cemento e Híbrido), Usuario Final (Hospitales, Clínicas Especializadas en Ortopedia, Centros de Cirugía Ambulatoria y Centros de Medicina Deportiva y Traumatología), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Reemplazo Articular |

| Dispositivos de Osteotomía |

| Dispositivos de Artroscopia |

| Dispositivos de Resurfacing |

| Dispositivos de Artrodesis |

| Otros Dispositivos |

| Rodilla |

| Cadera |

| Hombro |

| Tobillo |

| Otros Tipos de Articulación |

| Aleaciones Metálicas |

| Materiales Poliméricos |

| Materiales Cerámicos |

| Materiales Biológicos y Compuestos |

| Sin Cemento |

| Con Cemento |

| Híbrido |

| Hospitales |

| Clínicas Especializadas en Ortopedia |

| Centros de Cirugía Ambulatoria |

| Centros de Medicina Deportiva y Traumatología |

| Por Tipo de Dispositivo | Dispositivos de Reemplazo Articular |

| Dispositivos de Osteotomía | |

| Dispositivos de Artroscopia | |

| Dispositivos de Resurfacing | |

| Dispositivos de Artrodesis | |

| Otros Dispositivos | |

| Por Tipo de Articulación | Rodilla |

| Cadera | |

| Hombro | |

| Tobillo | |

| Otros Tipos de Articulación | |

| Por Biomaterial | Aleaciones Metálicas |

| Materiales Poliméricos | |

| Materiales Cerámicos | |

| Materiales Biológicos y Compuestos | |

| Por Tipo de Fijación | Sin Cemento |

| Con Cemento | |

| Híbrido | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas en Ortopedia | |

| Centros de Cirugía Ambulatoria | |

| Centros de Medicina Deportiva y Traumatología |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de reconstrucción articular?

El mercado de dispositivos de reconstrucción articular se situó en USD 24,59 mil millones en 2025 y se proyecta que alcance los USD 31,40 mil millones en 2030.

¿Qué segmento de dispositivos se expande más rápidamente?

Dentro de los tipos de dispositivos, los sistemas de osteotomía y de reemplazo articular con habilitación digital ofrecen la CAGR más alta del 7,65% hasta 2030.

¿Por qué los centros ambulatorios están ganando cuota de procedimientos?

Los centros quirúrgicos ambulatorios reducen las tasas de infección al 2,4% y disminuyen el coste total del episodio en aproximadamente un 40%, impulsando una CAGR de adopción del 8,76% a medida que los pagadores derivan casos fuera de los hospitales.

¿Qué importancia tiene la robótica para el crecimiento futuro?

La artroplastia asistida por robótica ya muestra un beneficio de supervivencia del 19% y se está convirtiendo en una capacidad imprescindible, con más de 1 millón de procedimientos Mako realizados en todo el mundo.

¿Qué innovaciones en materiales están en el horizonte?

Se espera un uso más amplio de compuestos biológicos, andamios reabsorbibles y recubrimientos avanzados como el nitruro de niobio de titanio que mejoran la osteointegración al tiempo que reducen la sensibilidad a los metales.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 6,78% a medida que la demografía, el aumento de los ingresos y los incentivos de fabricación nacional convergen para ampliar la capacidad quirúrgica.

Última actualización de la página el: