Tamaño y Participación del Mercado de Fundición de Semiconductores de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Japón por Mordor Intelligence

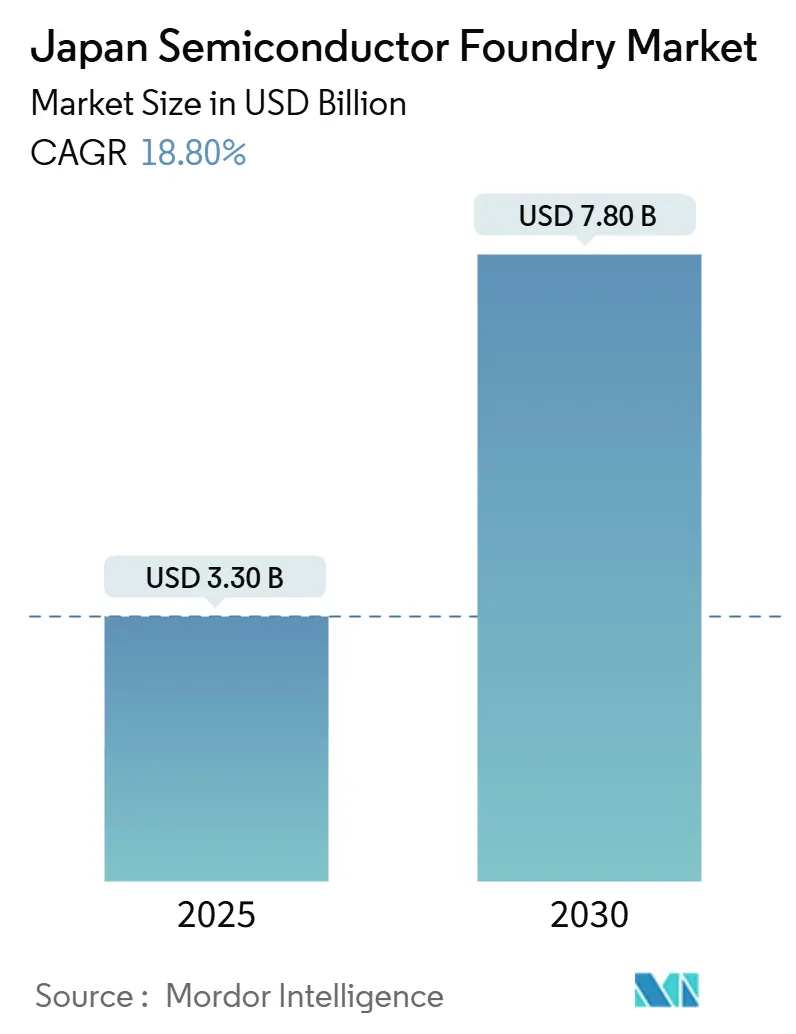

El tamaño del mercado de fundición de semiconductores de Japón es de USD 3.300 millones en 2025 y se prevé que se expanda a una CAGR del 18,8% hasta USD 7.800 millones en 2030. Un auge de financiación pública, alianzas del sector privado y un giro decisivo hacia la producción de clase 2 nm han revertido tres décadas de contracción, convirtiendo a Japón en un emplazamiento preferido para una capacidad resiliente y de alta gama. Los desembolsos acelerados de subsidios están acortando los ciclos de construcción a menos de 24 meses, mientras que la electrificación automotriz y la adopción de inteligencia artificial en el borde están anticipando la demanda a corto plazo. Los operadores extranjeros obtienen volúmenes de producción garantizados al ubicarse junto a fabricantes de equipos originales de electrónica y vehículos de primer nivel, y los grupos nacionales aprovechan las relaciones consolidadas con proveedores para asegurar victorias tempranas en el diseño. La intensificación de la competencia eleva los costos de talento, energía y terreno, pero también impulsa nuevas innovaciones en procesos y empaquetado que posicionan al país para mantener precios premium de forma sostenida.

Conclusiones Clave del Informe

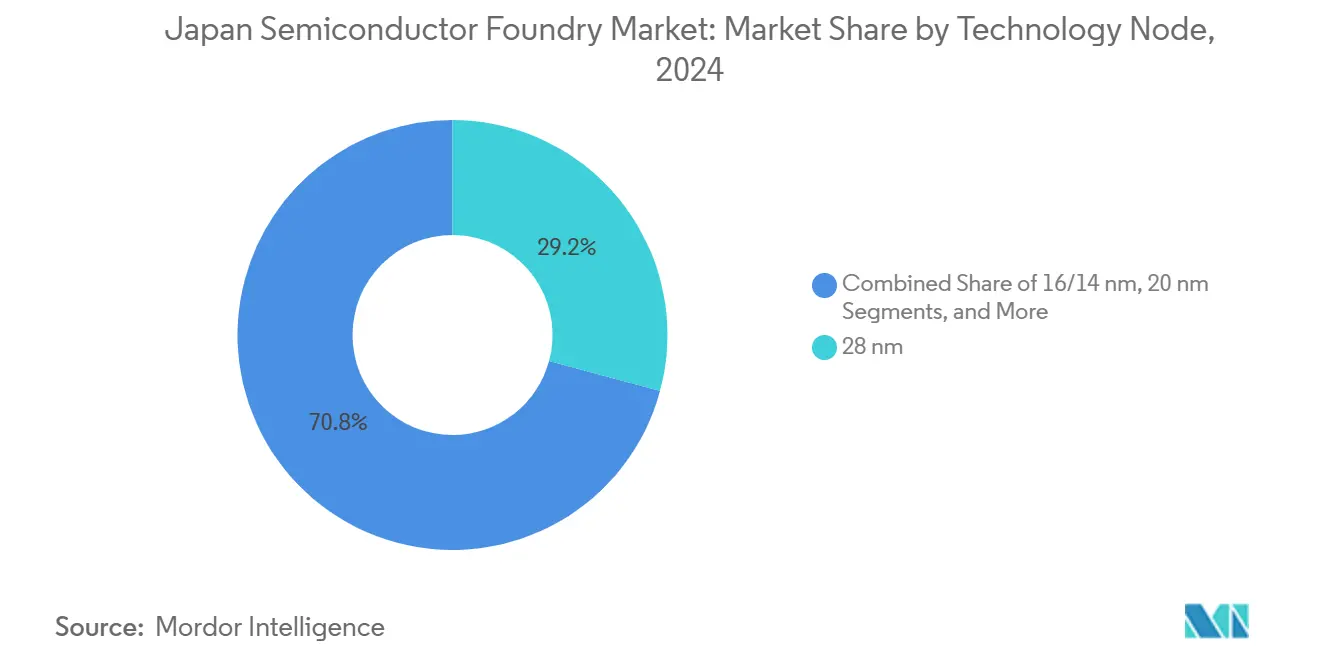

- Por nodo tecnológico, el segmento de 28 nm representó el 29,2% de la participación del mercado de fundición de semiconductores de Japón en 2024, mientras que el segmento de 10/7/5 nm y por debajo se proyecta que crecerá a una tasa compuesta del 25,4% hasta 2030.

- Por tamaño de oblea, la categoría de 300 mm representó el 71,4% del tamaño del mercado de fundición de semiconductores de Japón en 2024 y se prevé que avance a una CAGR del 23,8% durante 2025-2030.

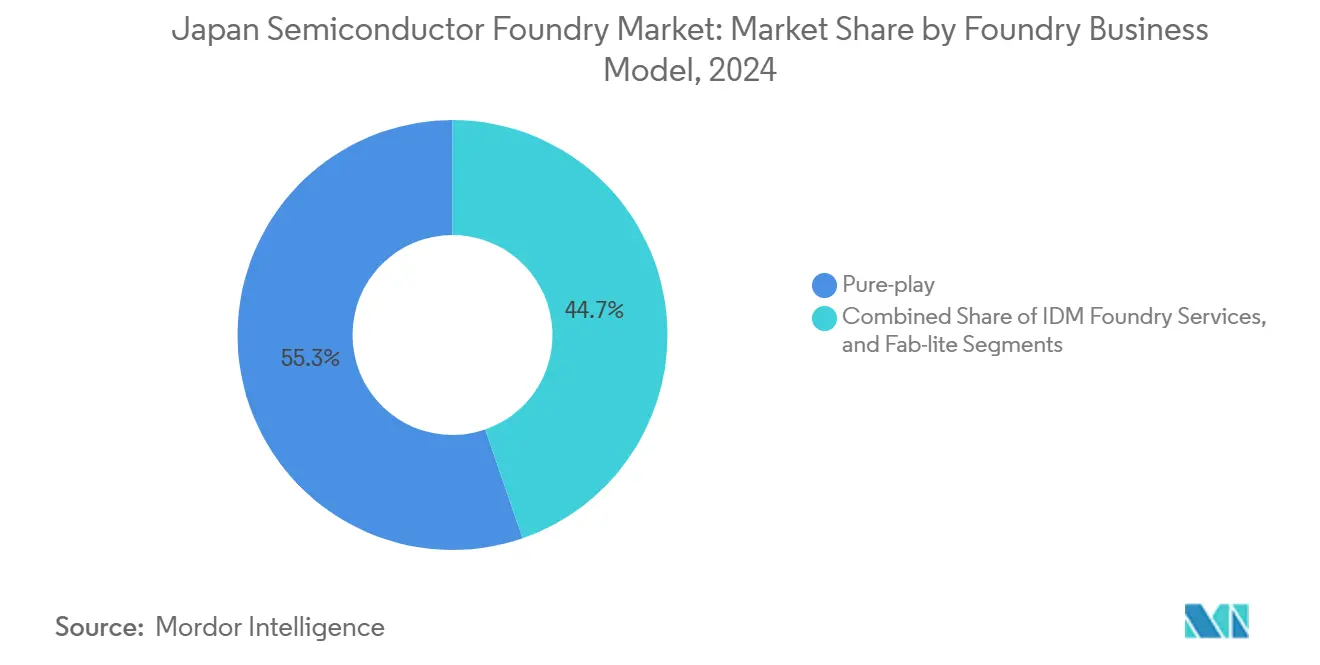

- Por modelo de negocio, los operadores de solo fundición controlaron una participación del 55,3% del tamaño del mercado de fundición de semiconductores de Japón en 2024 y se espera que crezcan a una CAGR del 22,6% hasta 2030.

- Por aplicación, los dispositivos automotrices lideraron con una participación de ingresos del 34,2% en 2024; la computación de alto rendimiento avanza a una CAGR del 27,4% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la hoja de ruta de clase 2 nm a nivel nacional | +4.2% | Japón; efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de subsidios gubernamentales para fábricas de nodos avanzados | +3.8% | Nacional, Kumamoto y Hokkaido | Corto plazo (≤2 años) |

| Auge de circuitos integrados de seguridad automotriz (vehículos eléctricos/ADAS) | +3.5% | Global; fabricantes de equipos originales de Japón | Largo plazo (≥4 años) |

| Proliferación de chips de inteligencia artificial en el borde en dispositivos de consumo | +2.9% | Global; fabricantes de electrónica de consumo de Japón | Mediano plazo (2-4 años) |

| Incentivos para la relocalización de la cadena de suministro | +2.1% | Japón; naciones aliadas | Largo plazo (≥4 años) |

| Sinergias de empaquetado de chiplets y circuitos integrados tridimensionales | +1.8% | Global; empresas de materiales de Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la hoja de ruta de clase 2 nm a nivel nacional

Rapidus inauguró su fábrica IIM-1 en abril de 2025 y está enviando muestras de 2 nm a mediados de año, omitiendo por completo los 3 nm para equipararse a TSMC y Samsung en la frontera tecnológica.[1]Cliff Venzon, "Japón supera en gasto a EE. UU. y Alemania en subsidios para chips como porcentaje del PIB," Nikkei Asia, asia.nikkei.com El procesamiento de obleas individuales triplica la velocidad del ciclo, lo que permite una iteración rápida para clientes de inteligencia artificial y computación de alto rendimiento dispuestos a pagar una prima por ventanas más cortas desde el diseño hasta el silicio. La transferencia de propiedad intelectual de procesos de IBM en virtud de la Ley de Promoción de la Seguridad Económica reduce el riesgo del escalado tecnológico, mientras que las subvenciones públicas que cubren más del 45% del gasto de capital amortiguan la volatilidad inicial del rendimiento. Los pagos anticipados de clientes de casas de diseño sin fábrica a nivel mundial contribuyen a financiar la capacidad piloto, posicionando a Japón con ventaja de primer movimiento en la externalización por debajo de los 3 nm.

Auge de subsidios gubernamentales para fábricas de nodos avanzados

El paquete nacional de semiconductores alcanzó los JPY 3,9 billones (USD 26.000 millones) entre 2021 y 2023, equivalente al 0,71% del PIB y superando los ratios de EE. UU. y Alemania. Las subvenciones en efectivo por adelantado se combinan con créditos fiscales, garantías de préstamos y permisos acelerados que reducen el costo efectivo de construcción hasta en un 40%. La primera planta de TSMC en Kumamoto recibió JPY 1,2 billones (USD 8.000 millones) e inició la producción de riesgo 20 meses después de la inauguración de obras, un récord para fábricas de 300 mm construidas desde cero. Los tramos basados en el rendimiento vinculan los subsidios a hitos de volumen, plantilla y transferencia tecnológica, garantizando efectos secundarios domésticos cuantificables.

Auge de circuitos integrados de seguridad automotriz (vehículos eléctricos/ADAS)

Japón alberga ocho de los diez mayores fabricantes de equipos originales de automóviles del mundo, todos avanzando hacia arquitecturas centralizadas definidas por software que requieren lógica de 28 nm a 7 nm y dados de potencia de carburo de silicio. El conjunto global de cómputo automotriz crece un 6% anual hasta alcanzar USD 148.000 millones en 2030, y las fundiciones locales traducen eso en incorporaciones constantes de diseños para dispositivos de unidad de control de motor, radar, lidar y gestión de energía. La alianza de Denso y Rohm de mayo de 2025 combina experiencia analógica con capacidad de obleas de próxima generación, mientras que los subsidios públicos de JPY 70.500 millones (USD 470 millones) catalizan la expansión de carburo de silicio para 310.000 obleas al año. Los regímenes de calificación como AEC-Q100 prolongan la visibilidad de ingresos y respaldan precios de venta promedio premium.

Proliferación de chips de inteligencia artificial en el borde en dispositivos de consumo

El sensor LYT-828 de Sony, lanzado en junio de 2025, integra procesamiento de alto rango dinámico y neural en chip en un flujo de sensor de imagen complementario de óxido metálico semiconductor de 16 nm, ilustrando la demanda de bloques de inteligencia artificial de bajo consumo en canalizaciones de imagen. Empresas emergentes de diseño nacionales como Preferred Networks apuntan a circuitos integrados de aplicación específica de inferencia por debajo de 10 W para 2027, reforzando el flujo de pedidos para procesos especializados optimizados para la densidad de memoria estática de acceso aleatorio y el escalado de voltaje. La proximidad de Japón a los fabricantes de equipos originales de cámaras, consolas y electrodomésticos comprime la logística y fomenta revisiones de diseño colaborativas, acelerando el escalado hasta el volumen en comparación con las fundiciones en el extranjero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de ingenieros de fábrica experimentados | -2.7% | Nacional, Kumamoto y Hokkaido | Corto plazo (≤2 años) |

| Costos de energía elevados en comparación con geografías pares | -1.9% | Nacional | Mediano plazo (2-4 años) |

| Ciclo lento de calificación de clientes para nuevos nodos | -1.4% | Impacto global en Japón | Mediano plazo (2-4 años) |

| Aumento del gasto de capital en medio de la depreciación del yen | -1.2% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de ingenieros de fábrica experimentados

La demanda de 88.000 especialistas adicionales para 2029 supera con creces la producción de las universidades nacionales, presionando las estructuras salariales y alargando los calendarios de escalado. TSMC amplió su programa en la Universidad de Kumamoto en abril de 2024, pero los retrasos de cuatro años en la graduación mantienen las tasas de vacantes cerca de dos dígitos. Rapidus prevé un crecimiento de la plantilla de 150 a 2.000 ingenieros para 2027 y ya recluta talento en el extranjero con primas salariales del 30-40%. La escasez de talento ralentiza la depuración de procesos, aumenta los gastos de horas extra y alimenta ciclos de captación que desestabilizan a los competidores más pequeños.

Costos de energía elevados en comparación con geografías pares

La tarifa eléctrica industrial de Japón es aproximadamente un 50% superior a la de Taiwán, lo que infla los costos por oblea, especialmente para los nodos con uso intensivo de litografía ultravioleta extrema que consumen más de 100 MWh por día.[2]Analistas de TrendForce, "TSMC y PSMC enfrentan un dilema a medida que los costos de fundición en el extranjero se disparan," TrendForce, trendforce.com TSMC advierte de precios de dado entre un 15-25% más altos para la producción fabricada fuera de Taiwán, lo que obliga a los fabricantes de equipos originales a sopesar la resiliencia geográfica frente a la inflación del costo de la lista de materiales. El desarrollo de energías renovables podría comprimir las tarifas después de 2030, pero la exposición intermedia erosiona los márgenes brutos y cuestiona los supuestos de retorno sobre la inversión en proyectos respaldados por subsidios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Nodos Avanzados Impulsan los Precios Premium

La participación del mercado de fundición de semiconductores de Japón para el nivel de 28 nm fue del 29,2% en 2024, porque su punto óptimo de costo-rendimiento se alinea con los casos de uso automotriz, de unidad de control de motor y de circuito integrado de aplicación específica industrial. La tracción heredada sigue siendo duradera, sin embargo, se prevé que el grupo de 10/7/5 nm y por debajo registre una CAGR del 25,4% y supere los USD 2.400 millones en 2030 a medida que las cargas de trabajo de inferencia de inteligencia artificial y computación de alto ancho de banda migran hacia la capacidad nacional. La segunda línea de TSMC en Kumamoto añadirá 6/7 nm en 2027, ofreciendo a los fabricantes de equipos originales una opción local para el abastecimiento por debajo de los 10 nm. Rapidus espera rendimientos iniciales del 50% a 2 nm, escalando al 90% en dos años, impulsando la paridad de costos a nivel de oblea con competidores en el extranjero una vez que los volúmenes se estabilicen.

Las plataformas maduras de 45/40 nm y 65 nm continúan sirviendo a los discretos de potencia y a los circuitos integrados de interfaz de sensores, pero los incentivos estatales canalizan cada vez más el gasto de capital hacia nodos capaces de integrar radiofrecuencia, lógica y memoria en un solo dado. Las fábricas nacionales explotan la co-optimización con sustratos de fibra de vidrio de próxima generación y el empaquetado a nivel de panel para extraer ahorros incrementales en el tamaño del dado. Si bien el mercado de fundición de semiconductores de Japón mantiene márgenes saludables en nodos por encima de los 28 nm, la narrativa estratégica ahora se centra en la entrada de salto tecnológico en el escalado extremo para asegurar una producción a prueba de futuro para los clientes aliados.

Por Tamaño de Oblea: El Dominio de las 300 mm Refleja el Enfoque en la Eficiencia

La categoría de 300 mm capturó el 71,4% de la participación del mercado de fundición de semiconductores de Japón en 2024 y avanza a una CAGR del 23,8% a medida que las economías de escala reducen los costos por dado aproximadamente un 35% en relación con las líneas de 200 mm. Todas las nuevas fábricas calificadas para subsidios exigen conjuntos de equipos de 300 mm, concentrando la migración de procesos avanzados en una sola plataforma. La escasez de capacidad en las fábricas heredadas de 200 mm, no obstante, sostiene precios premium para los flujos de potencia discreta y analógica, salvaguardando una utilización superior al 95% hasta 2027.

El liderazgo histórico de Japón en líneas especializadas de 200 mm —que cubren casi un tercio de la producción mundial— sigue siendo relevante para los dispositivos de carburo de silicio, nitruro de galio y señal mixta que priorizan las tolerancias de voltaje o térmicas sobre la densidad de transistores. La capacidad selectiva de menos de 150 mm persiste para obleas de alta tensión, sensores de nicho e investigación, aunque su participación en ingresos cae por debajo del 2% a finales de la década. El sostenido gasto de capital en 300 mm está acelerando la adopción de automatización, los sistemas de recuperación de agua y la modularidad de salas limpias, reforzando la base de costos que sustenta el mercado de fundición de semiconductores de Japón.

Por Modelo de Negocio de Fundición: Ascenso de la Solo Fundición

Los operadores de solo fundición controlaron el 55,3% del tamaño del mercado de fundición de semiconductores de Japón en 2024, ya que los clientes sin fábrica y los fabricantes de dispositivos integrados buscan socios neutrales libres de conflictos de productos en sentido descendente. El modelo se beneficia de clientes con activos ligeros ansiosos por desacoplar el diseño y la fabricación, lo que permite una alta utilización y carteras de pedidos diversificadas. Rapidus encarna este cambio, atrayendo pagos anticipados de diseñadores de chips de EE. UU. y Europa mientras se compromete con la transparencia tecnológica y acuerdos flexibles de propiedad intelectual.

Los servicios de fundición de fabricantes de dispositivos integrados aún mantienen vínculos profundos con el sector automotriz e industrial, con Sony, Renesas y Toshiba abriendo incrementalmente la capacidad excedente a terceros. Estos híbridos ofrecen soporte integrado de diseño para fabricación, pero pueden enfrentar compromisos de asignación interna bajo demanda máxima. Las configuraciones fab-lite completan el panorama, permitiendo a las empresas mantener la investigación y el desarrollo avanzados internamente mientras externalizan el volumen. En conjunto, el pluralismo de modelos de negocio refuerza la resiliencia, sin embargo, las eficiencias de escala y el enfoque especializado del grupo de solo fundición continúan superando a los rivales tanto en costo como en tiempo hasta el rendimiento, reforzando su liderazgo dentro del mercado de fundición de semiconductores de Japón.

Por Aplicación: El Liderazgo Automotriz Impulsa el Crecimiento del Mercado

La electrónica automotriz generó el 34,2% del tamaño del mercado de fundición de semiconductores de Japón en 2024, respaldada por la asistencia avanzada al conductor, los trenes de potencia electrificados y los controladores zonales que multiplican el contenido de silicio por vehículo. Los ecosistemas de fabricantes de equipos originales de pila completa facilitan el codesarrollo, agilizando los ciclos de cumplimiento de la aprobación de piezas de producción y la norma ISO 26262. La creciente demanda de carburo de silicio, nitruro de galio y analógico de alta corriente extiende la visibilidad de ingresos más allá del escalado lógico.

La computación de alto rendimiento es el segmento de más rápido crecimiento con una CAGR del 27,4%, impulsada por la inferencia de inteligencia artificial generativa, los gemelos digitales industriales y los despliegues de fábricas inteligentes que favorecen la aceleración en las instalaciones. La electrónica de consumo y las comunicaciones mantienen una participación estable a través de las actualizaciones de cámaras y los módulos frontales de radio 5G/6G, mientras que el tramo industrial e IoT se beneficia de las subvenciones de digitalización de instalaciones existentes que fomentan el abastecimiento de silicio en el país. Los campos de nicho como el aeroespacial, el médico y el almacenamiento de energía adoptan el riguroso pedigrí de calidad y fiabilidad de Japón, diversificando aún más el registro de aplicaciones dentro del mercado de fundición de semiconductores de Japón.

Análisis Geográfico

La capacidad nacional de Japón confiere un aislamiento estratégico de los cuellos de botella marítimos y los puntos de conflicto geopolítico que afectan a Taiwán y al Mar de China Meridional. La Prefectura de Kumamoto ha emergido como el núcleo meridional, albergando la línea operativa de TSMC desde febrero de 2024 y una segunda fábrica prevista para su finalización en 2027, catalizando más de 20 inversiones de proveedores de primer nivel en productos químicos, gases y piezas especializadas. Los precios del suelo en los parques industriales circundantes subieron un 10% interanual en 2024 a medida que los proveedores de servicios auxiliares aseguraban parcelas.

Hokkaido ancla el polo norte con el campus de Rapidus en Chitose, centrado en la investigación y el desarrollo y la producción de riesgo por debajo de los 3 nm, enriqueciendo un conjunto de talento regional conocido desde hace tiempo por la maquinaria de precisión y la fotónica. El Honshu central integra líneas heredadas de 200 mm y por debajo de 28 nm, abasteciendo a los clústeres automotrices de Aichi y Shizuoka. Las subvenciones de infraestructura gubernamentales financian actualizaciones de la red eléctrica y plantas de purificación de agua fluvial para manejar cargas de fábrica de más de 5.000 toneladas por día, mitigando las restricciones de capacidad señaladas en los primeros estudios de emplazamiento.[3]Redactor, "El suelo y el suministro de agua son ahora el mayor problema para construir nuevas fábricas de obleas en Japón," DIGITIMES Asia, digitimes.com

La alineación de Japón con el marco Chip 4 liderado por EE. UU. acelera el despacho de importaciones de equipos y la investigación y el desarrollo conjuntos en litografía, materiales y estándares de seguridad, tranquilizando a los clientes extranjeros sobre la estabilidad política a largo plazo. Al mismo tiempo, las actualizaciones de los controles de exportación circunscriben los envíos de nodos sensibles a socios designados, reforzando la confianza mientras se preserva la autonomía estratégica. Estos vectores geográficos y políticos se entrelazan para sustentar la sólida trayectoria de expansión del mercado de fundición de semiconductores de Japón.

Panorama Competitivo

La intensidad competitiva está aumentando pero sigue siendo moderadamente fragmentada, con los cinco principales proveedores representando aproximadamente el 62% de la producción nacional. La presencia de TSMC valida el conjunto de demanda direccionable y eleva los puntos de referencia de rendimiento de procesos, lo que lleva a los actores nacionales establecidos a renovar las herramientas y adoptar el empaquetado avanzado. Sony y Renesas aprovechan sus consolidadas carteras de sensores automotrices y unidades de control de motor para asegurar pedidos en bloque, mientras que Toshiba pivota hacia los discretos de carburo de silicio y nitruro de galio destinados a los inversores de tren de potencia.

Las alianzas proliferan: Denso-Rohm integra capacidades de diseño y obleas para sistemas en chip de ADAS, y Mazda-Rohm codesarrolla módulos de accionamiento de motor de nitruro de galio. Los especialistas en materiales refuerzan la profundidad vertical; AGC amplía la producción de sustratos de núcleo de vidrio en un 50% para 2030 para capturar la demanda de interposición de chiplets.[4]Comunicaciones Corporativas de AGC, "El vidrio japonés detrás de los chips de próxima generación," agc.com La investigación y el desarrollo de semiconductores de diamante liderada por Orbray y la Universidad de Saga apunta a dispositivos de potencia comerciales a finales de la década, potencialmente desbloqueando pérdidas por debajo de 100 mΩ para los trenes de tracción de vehículos eléctricos.

Los operadores extranjeros operan bajo las normas de empleo japonesas y las auditorías de calidad, lo que modera los riesgos de choque cultural pero eleva los gastos generales de recursos humanos. La escala, la amplitud de procesos y las capacidades de codiseño con el cliente emergen como los principales factores de diferenciación, más que la capacidad absoluta. Este mosaico competitivo sostiene la velocidad de innovación y la opcionalidad del cliente dentro del mercado de fundición de semiconductores de Japón.

Líderes de la Industria de Fundición de Semiconductores de Japón

-

Sony Semiconductor Solutions Corp.

-

Renesas Electronics Corp.

-

United Semiconductor Japan Co., Ltd. (UMC)

-

TSMC Japan 3DIC R&D Center, Inc.

-

Tower Partners Semiconductor Co., Ltd. (TPSCo)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Rohm Semiconductor lanzó los transistores de efecto de campo de óxido metálico de carburo de silicio de próxima generación antes de lo previsto para contrarrestar a los rivales chinos, a pesar de un desplome del 80% en el beneficio operativo del primer trimestre del ejercicio fiscal.

- Julio de 2025: Kioxia inició la producción en masa de memoria flash NAND de novena generación en Yokkaichi, con el objetivo de almacenamiento para servidores de inteligencia artificial.

- Junio de 2025: Sony Semiconductor Solutions lanzó el sensor de imagen de semiconductor complementario de óxido metálico LYT-828 con un rango dinámico superior a 100 dB; la producción en masa comienza en agosto de 2025.

- Junio de 2025: Renesas pospuso su objetivo de ingresos de USD 20.000 millones hasta 2035 y redujo el gasto de capital en chips de potencia tras los contratiempos en la demanda de vehículos eléctricos.

Alcance del Informe del Mercado de Fundición de Semiconductores de Japón

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo fundición |

| Servicios de Fundición IDM |

| Fab-Lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo fundición |

| Servicios de Fundición IDM | |

| Fab-Lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores de Japón en 2025?

Asciende a USD 3.300 millones y está en camino de alcanzar los USD 7.800 millones en 2030.

¿Qué CAGR se prevé para los ingresos de fundición de Japón hasta 2030?

Se proyecta que los ingresos crezcan a una CAGR del 18,8% durante 2025-2030.

¿Qué nodo tecnológico contribuye actualmente con más ingresos?

El nodo de 28 nm lidera con una participación del 29,2% de las ventas de 2024.

¿Por qué los clientes automotrices son fundamentales para el crecimiento de la fundición japonesa?

La electrificación y la adopción de ADAS impulsan a los fabricantes de equipos originales de vehículos a abastecerse localmente de lógica de alta fiabilidad y dados de potencia de carburo de silicio, otorgando al sector automotriz el 34,2% de los ingresos de 2024.

¿Cuál es el principal desafío competitivo de Japón frente a Taiwán?

Las tarifas eléctricas más altas elevan los costos por oblea en aproximadamente un 50%, lo que genera primas en el precio del dado de entre el 15-25% para los chips fabricados en Japón.

¿Cuánto dinero público respalda las nuevas fábricas?

Los subsidios gubernamentales totalizaron JPY 3,9 billones (USD 26.000 millones) entre 2021 y 2023, con tramos adicionales destinados a proyectos de 2025.

Última actualización de la página el: