Tamaño y Participación del Mercado de Servicios de Gestión de Residuos Plásticos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

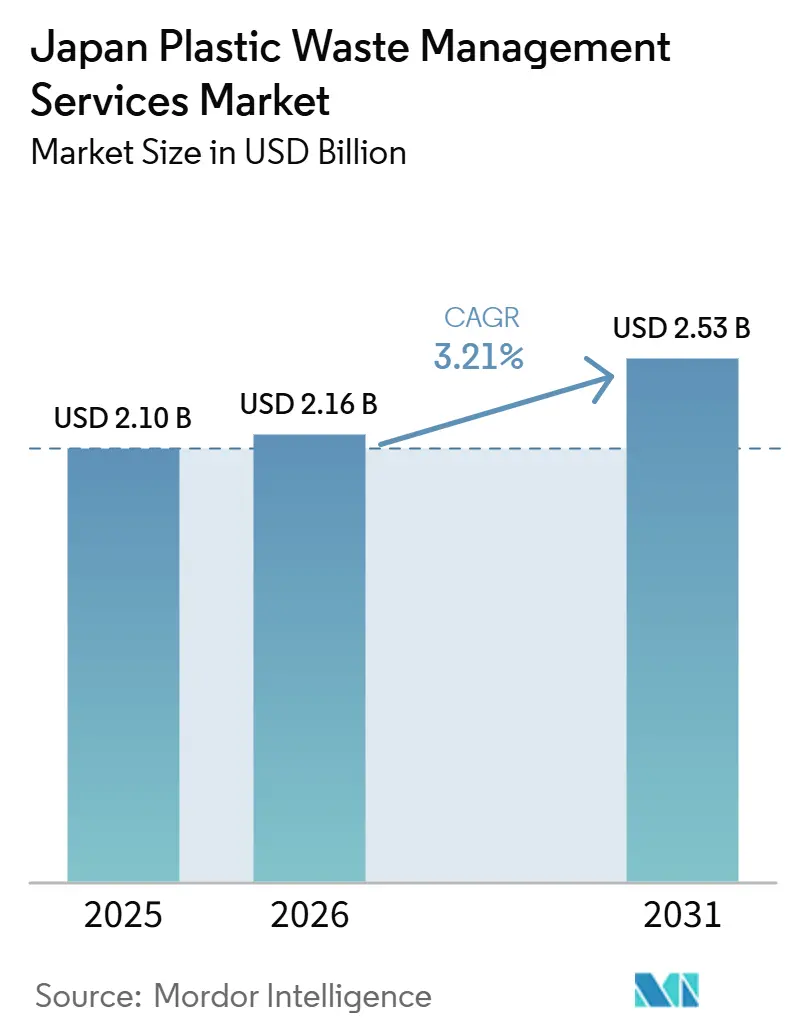

| Tamaño del mercado en el año base (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

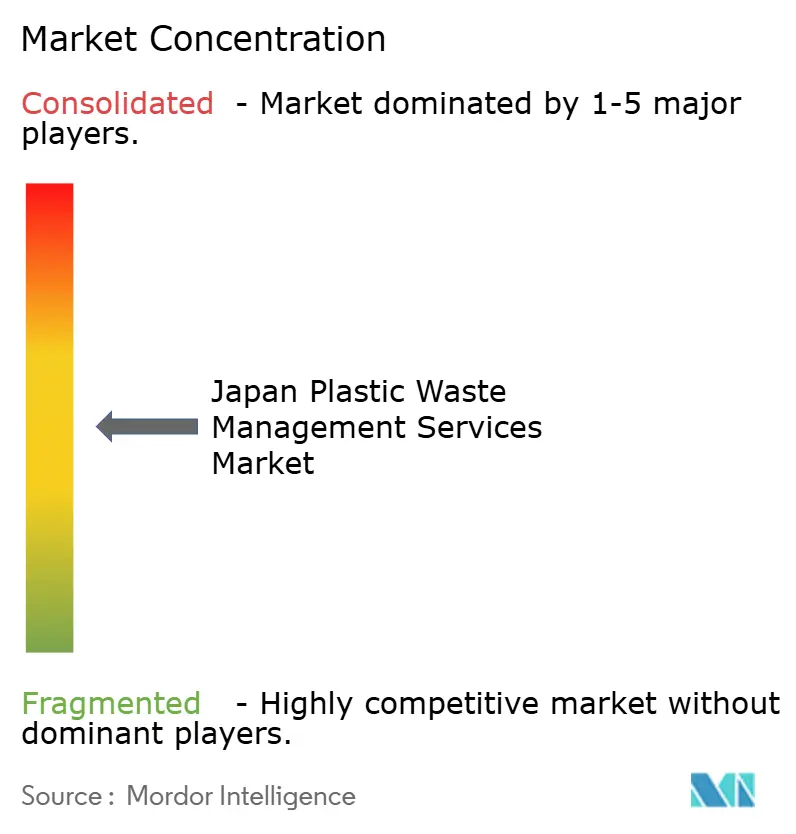

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión de Residuos Plásticos en Japón por Mordor Intelligence

El tamaño del Mercado de Servicios de Gestión de Residuos Plásticos en Japón fue valorado en 2,10 mil millones USD en 2025 y se estima que crecerá desde 2,16 mil millones USD en 2026 hasta alcanzar 2,53 mil millones USD en 2031, a una CAGR del 3,21% durante el período de pronóstico (2026-2031).

Japón generó 9,11 millones de toneladas de residuos plásticos en el año fiscal 2024, de los cuales el 89% fue utilizado de manera efectiva. Sin embargo, el 67% de ese volumen utilizado aún se procesó mediante reciclaje térmico, lo que deja margen para servicios de recuperación de mayor valor en el mercado de servicios de gestión de residuos plásticos en Japón. El endurecimiento de las normas de cumplimiento doméstico a partir de 2026 está impulsando a los fabricantes a formalizar planes para el uso de materiales reciclados y a fortalecer la presentación de informes, lo que subraya la necesidad de servicios de manejo, clasificación y documentación con licencia en todo el mercado de servicios de gestión de residuos plásticos en Japón. El mercado también se beneficia del apoyo político para la nueva capacidad de reciclaje y de un cambio más amplio hacia plataformas de tratamiento integradas que combinan recuperación, trazabilidad y generación de energía dentro de una única cadena operativa. El uso de vertederos sigue siendo estructuralmente limitado en Japón, con menos del 1% del tratamiento total de residuos destinado a vertederos, lo que mantiene el valor concentrado en tecnologías de tratamiento en lugar de en la disposición de bajo margen dentro del mercado de servicios de gestión de residuos plásticos en Japón. Este entorno favorece a los operadores que pueden escalar contratos industriales, construir vínculos municipales más sólidos e invertir en profundidad de procesamiento a medida que el cumplimiento normativo, la renovación de infraestructuras y la seguridad de los recursos domésticos continúan dando forma al mercado de servicios de gestión de residuos plásticos en Japón.

Conclusiones Clave del Informe

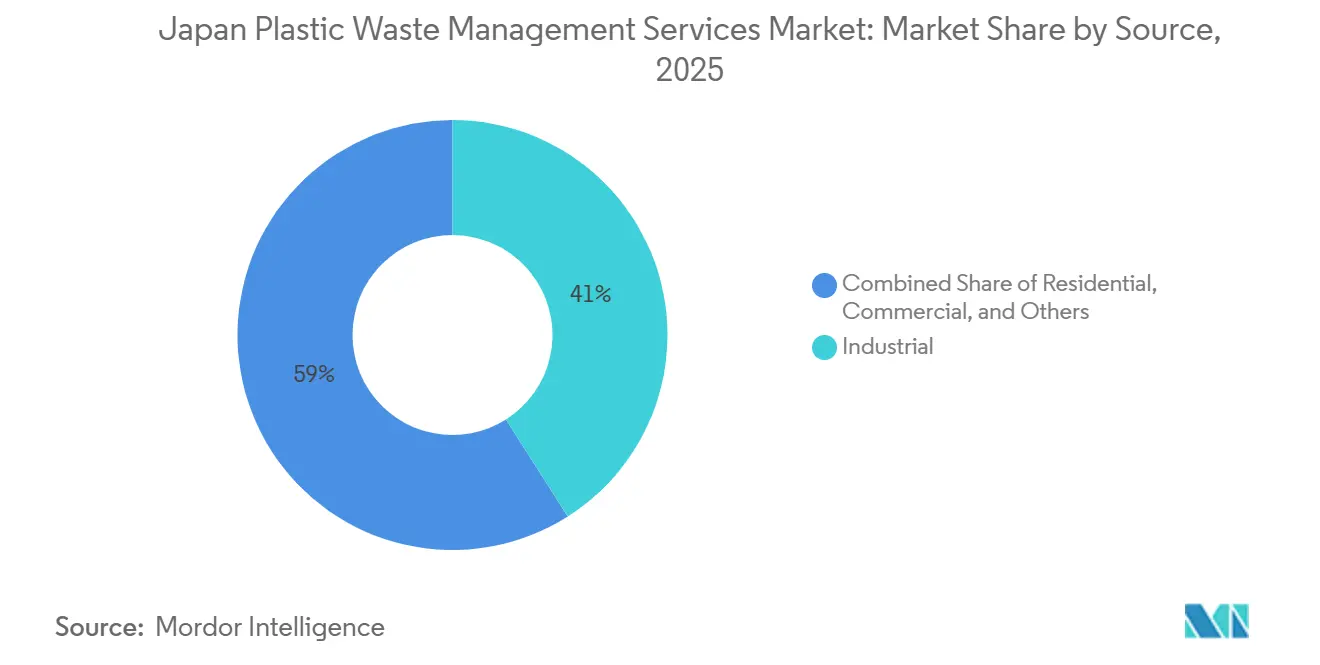

- Por fuente, los residuos industriales representaron el 41,0% de la participación del mercado de servicios de gestión de residuos plásticos en Japón en 2025, mientras que se proyecta que los flujos comerciales serán los de mayor crecimiento con una CAGR del 3,90% hasta 2031.

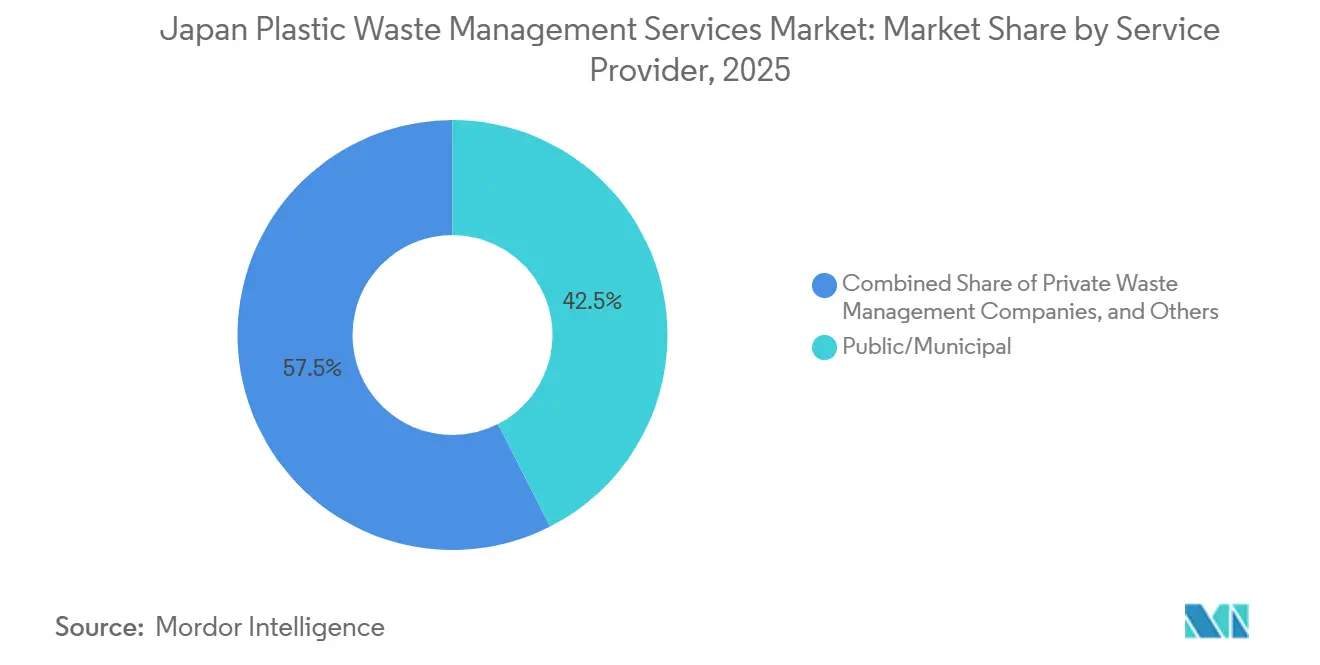

- Por proveedor de servicios, el sector público/municipal representó el 42,50% del tamaño del mercado de servicios de gestión de residuos plásticos en Japón en 2025, y se espera que las empresas privadas de gestión de residuos registren una CAGR del 6,10% hasta 2031.

- Por tipo de servicio, la recolección, el transporte, la clasificación y la segregación representaron el 40,60% en 2025, y se espera que la disposición/tratamiento registre una CAGR del 5,20% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Gestión de Residuos Plásticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Estrictas de Segregación y Disposición de Residuos Industriales | +1.0% | A nivel nacional, con mayor intensidad en Aichi, Kanagawa y Osaka | Largo plazo (≥ 4 años) |

| Creciente Externalización de la Gestión de Residuos Industriales | +0.8% | Aichi, Shizuoka, Hyogo, Kanagawa | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Conversión de Residuos en Energía | +0.7% | Yokohama, Osaka, Sapporo, Niigata y regiones cercanas | Largo plazo (≥ 4 años) |

| Sólida Infraestructura Municipal de Segregación y Recolección | +0.6% | A nivel nacional, especialmente en municipios con programas activos de reciclaje de envases | Mediano plazo (2-4 años) |

| Escasez de Vertederos que Apoya la Adopción del Reciclaje y la Conversión de Residuos en Energía | +0.5% | Todas las prefecturas, con mayor intensidad en Tokio y Osaka-Kansai | Largo plazo (≥ 4 años) |

| Adopción de Recolección Inteligente y Seguimiento Digital | +0.4% | Regiones metropolitanas y ciudades medianas con programas digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Segregación y Disposición de Residuos Industriales

Las normas de residuos industriales de Japón ya no se limitan al cumplimiento básico y ahora determinan cómo se forma la demanda de servicios en todo el mercado de servicios de gestión de residuos plásticos en Japón. El endurecimiento regulatorio de 2026 exige a los fabricantes afectados que elaboren planes de uso de materiales reciclados e informen sobre el progreso de su implementación, lo que aumenta el valor de los operadores que pueden gestionar flujos trazables y documentación con menos errores. Un cambio relacionado es la vía de certificación vinculada al rendimiento de la recolección de plásticos, ya que los operadores alineados con los fabricantes que cumplen las normas pueden obtener posiciones más sólidas y a largo plazo que los competidores que solo ofrecen capacidad básica de transporte o tratamiento. Las primeras certificaciones de diseño del Ministerio de Economía, Comercio e Industria en virtud de la Ley de Circulación de Recursos Plásticos en 2026 también crearon una vía más clara para los productos y sistemas de recuperación que se ajustan a los estándares de circularidad aprobados.[1]Ministerio de Economía, Comercio e Industria, "Primeras Certificaciones de Diseño Emitidas en Virtud de la Ley de Circulación de Recursos Plásticos," METI, meti.go.jp Esto favorece a los proveedores de servicios con mejor capacidad de clasificación, cadenas de auditoría más sólidas y vínculos establecidos con los actores intermedios. El resultado es un mercado de servicios de gestión de residuos plásticos en Japón que recompensa cada vez más a los especialistas con licencia frente a los pequeños operadores que compiten principalmente en economías de ruta.

Creciente Externalización de la Gestión de Residuos Industriales

La externalización industrial se ha convertido en un impulsor estructural de la demanda en el mercado de servicios de gestión de residuos plásticos en Japón, ya que los generadores de residuos enfrentan una mayor carga de cumplimiento bajo el sistema de manifiestos. Muchos fabricantes prefieren ahora socios de servicio que puedan gestionar la recolección, el tratamiento, la trazabilidad y la presentación de informes finales en un único acuerdo, en lugar de gestionar estas tareas internamente. Este cambio favorece los contratos recurrentes y también reduce la rotación una vez que un proveedor queda integrado en el flujo de trabajo de cumplimiento del cliente. La tendencia también se alinea con la reciente consolidación en los servicios de residuos, donde los operadores más grandes han estado construyendo redes regionales para atender cuentas nacionales con estándares consistentes. Esto facilita la escalabilidad de los contratos externalizados entre plantas, especialmente para los productores de automoción, electrónica y química con instalaciones en múltiples prefecturas. El mercado de servicios de gestión de residuos plásticos en Japón se beneficia, por tanto, no solo de la transferencia de volumen a los contratistas, sino también de una mayor profundidad contractual a medida que el trabajo externalizado va más allá del transporte hacia servicios de cumplimiento gestionado.

Expansión de la Infraestructura de Conversión de Residuos en Energía

La capacidad de conversión de residuos en energía se está expandiendo en Japón mediante la sustitución de plantas, la modernización de equipos y contratos operativos más prolongados, lo que apoya el segmento de mayor valor del mercado de servicios de gestión de residuos plásticos en Japón. Los compradores municipales están reemplazando instalaciones más antiguas por sistemas que pueden recuperar más energía, mejorar el rendimiento en materia de emisiones y operar durante períodos prolongados bajo estructuras de diseño-construcción-operación a largo plazo. El contrato adjudicado a JFE Engineering para la nueva instalación de recuperación de energía de la ciudad de Niigata refleja este patrón de inversión a largo ciclo. Demuestra que la demanda de tratamiento municipal está evolucionando hacia infraestructuras avanzadas en lugar de activos de vida corta. La misma tendencia es evidente en Yokohama y otras ciudades, donde la sustitución en lugar del crecimiento en nuevas instalaciones está impulsando la renovación de la capacidad. Esto es relevante porque los ingresos por tratamiento están menos expuestos a la competencia pura de recolección y tienen un mayor potencial de servicios posventa para los operadores con orientación de ingeniería. Como resultado, el mercado de servicios de gestión de residuos plásticos en Japón está experimentando un mayor desplazamiento de valor hacia plataformas que combinan tratamiento, recuperación de energía y contratos operativos a largo plazo.

Adopción de Recolección Inteligente de Residuos y Seguimiento Digital

Las herramientas digitales son cada vez más relevantes en el mercado de servicios de gestión de residuos plásticos en Japón, ya que la trazabilidad está pasando de ser una característica de eficiencia a un requisito contractual. El piloto de navegación de recolección de Borzoi AI en la ciudad de Chofu demostró que los informes en tiempo real, la visibilidad de rutas y la documentación de campo pueden implementarse sin incurrir en costos de hardware significativos. ShinMaywa Industries y LECIP también lanzaron un sistema de compactador de residuos habilitado para el Internet de las Cosas que rastrea la ubicación, el estado de carga y los registros operativos, lo que favorece un mejor control de la flota y una presentación de informes más consistente a los clientes. Estas herramientas mejoran la disciplina de rutas, pero su mayor valor reside en la prueba documentada del servicio y los registros de manejo auditables. Esto es importante para los generadores de residuos comerciales e industriales que necesitan evidencia más clara de adónde se trasladaron los residuos y cómo fueron tratados. El mercado de servicios de gestión de residuos plásticos en Japón está, por tanto, evolucionando hacia una diferenciación de servicios basada no solo en la capacidad de manejo físico, sino también en la capacidad de generar datos de cumplimiento utilizables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Fuerza Laboral y Escasez de Mano de Obra | -0.5% | A nivel nacional, crítico en municipios rurales y ciudades de nivel medio | Largo plazo (≥ 4 años) |

| Altos Costos Operativos de Recolección y Transporte | -0.4% | A nivel nacional, con mayor intensidad en prefecturas rurales y remotas | Mediano plazo (2-4 años) |

| Altas Necesidades de Capital para Instalaciones de Tratamiento Avanzado | -0.3% | Áreas urbanas y periurbanas que necesitan modernización de instalaciones | Largo plazo (≥ 4 años) |

| Precios Volátiles de Energía y Combustible | -0.2% | A nivel nacional, agudo en actividades de recolección y transporte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Fuerza Laboral y Escasez de Mano de Obra

El perfil laboral de Japón es una restricción estructural para el mercado de servicios de gestión de residuos plásticos en Japón, ya que el manejo de residuos depende de una dotación de personal de campo estable, operación calificada de vehículos y una cobertura de servicio local confiable. La OCDE informó que la población en edad de trabajar de Japón cayó de 87,3 millones en su pico de 1995 a 73,7 millones en 2024, lo que muestra la magnitud del ajuste laboral a largo plazo. El FMI también encontró que el 30% de las empresas reportaron escasez de mano de obra en 2024, lo que indica que la competencia por trabajadores se extiende mucho más allá de los servicios de saneamiento y medioambientales. Para los operadores de residuos, esto eleva los costos laborales y complica la fiabilidad de las rutas, especialmente en los mercados regionales donde los grupos de reclutamiento son más reducidos. También otorga ventaja a los grupos privados al permitirles invertir en sistemas de contratación multilingüe y planificación estructurada de la fuerza laboral antes de la expansión de visados. Con el tiempo, el mercado de servicios de gestión de residuos plásticos en Japón probablemente recompensará a las empresas que puedan abordar de manera consistente los cuellos de botella en la dotación de personal y las brechas en la capacidad de tratamiento.[2]Fondo Monetario Internacional, "El Impacto del Envejecimiento y la Inteligencia Artificial en el Mercado Laboral de Japón," Documento de Trabajo del FMI, imf.org

Altos Costos Operativos de Recolección y Transporte de Residuos

La recolección y el transporte siguen siendo partes de alto costo del mercado de servicios de gestión de residuos plásticos en Japón, ya que la geografía del país genera rutas largas, densidad desigual y una alta dependencia de vehículos especializados. Las fluctuaciones en el costo del combustible, el desgaste de los vehículos y las necesidades de certificación de rutas ejercen presión sobre los operadores más pequeños que carecen de una fuerte concentración geográfica. Cuando los márgenes de transporte se reducen, los operadores suelen responder disminuyendo la frecuencia de recogida o consolidando cargas, lo que deteriora la calidad de la clasificación. Una menor calidad de clasificación reduce el valor del material recuperado y también puede elevar los costos de tratamiento en fases posteriores. El problema es, por tanto, más amplio que los gastos logísticos, ya que afecta simultáneamente a la calidad del servicio y a la recuperación de recursos. En el mercado de servicios de gestión de residuos plásticos en Japón, la disciplina de costos en la recolección se está convirtiendo en una condición básica para preservar los márgenes en el resto de la cadena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Contratos Industriales Anclan el Volumen del Mercado

Los generadores industriales representaron el 41% de la participación del mercado de servicios de gestión de residuos plásticos en Japón en 2025, convirtindose en el segmento fuente más grande por valor. Este liderazgo refleja la concentración de la fabricación automotriz, electrónica y química en los principales cinturones industriales, donde los flujos de residuos son mayores, más regulados y más complejos de gestionar. En la industria de servicios de gestión de residuos plásticos en Japón, los contratos industriales también tienden a ser más prolongados y con mayor carga documental, ya que el sistema de manifiestos exige una trazabilidad clara desde la generación hasta el tratamiento final. Esto genera ingresos recurrentes para los operadores con licencia y favorece una mejor utilización de activos en instalaciones de clasificación, tratamiento y recuperación. Los residuos residenciales siguen siendo una base de volumen importante, pero su economía de servicio está más estrechamente vinculada a los sistemas municipales y los marcos de recolección pública.

Se proyecta que los residuos comerciales se expandirán a una CAGR del 3,9% hasta 2031, lo que convierte a este segmento en la fuente de mayor crecimiento en el mercado de servicios de gestión de residuos plásticos en Japón. El aumento proviene de obligaciones más amplias de responsabilidad del productor, una mayor presión de presentación de informes de ESG y una menor flexibilidad para la disposición de plásticos mixtos a través de canales de exportación. Esto es relevante porque los generadores comerciales a menudo necesitan servicios más personalizados que los hogares, pero carecen de la escala de los grandes clientes industriales, lo que crea espacio para operadores de nivel medio con modelos de contrato flexibles. La categoría de otros, que incluye flujos institucionales y agrícolas, también está creciendo a medida que las prácticas de recolección de plásticos específicas de cada producto se formalizan más. En todo el mercado de servicios de gestión de residuos plásticos en Japón, la combinación de fuentes está, por tanto, desplazándose gradualmente hacia segmentos donde la profundidad del cumplimiento y la personalización de contratos importan más que la escala pura de recolección.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor de Servicios: Los Operadores Privados Construyen Impulso Estructural

Los proveedores públicos y municipales retuvieron el 42,5% del mercado de servicios de gestión de residuos plásticos en Japón en 2025, manteniendo su posición de liderazgo por tipo de proveedor. Su fortaleza proviene de la amplia cobertura residencial, los sistemas de recolección local establecidos y los acuerdos de servicio público de larga data que siguen siendo fundamentales para el manejo diario de residuos. Al mismo tiempo, su papel es más sólido en la recolección inicial, mientras que la recuperación en fases posteriores y el tratamiento especializado se comparten cada vez más con socios privados. Esa distinción es importante porque el mercado de servicios de gestión de residuos plásticos en Japón está generando mayor valor a través de un tratamiento más profundo, un mejor manejo de datos y un soporte de cumplimiento especializado. Los sistemas municipales siguen anclando el volumen de referencia, pero no controlan todas las capas de servicio de alto crecimiento.

Se prevé que las empresas privadas de gestión de residuos crezcan a una CAGR del 6,1% hasta 2031, convirtiéndolas en el grupo de proveedores de mayor crecimiento en el mercado de servicios de gestión de residuos plásticos en Japón. Su impulso proviene de la especialización en flujos peligrosos, contratos industriales, vías de reciclaje químico y soporte de documentación para clientes corporativos. La plataforma integrada de residuos de Veolia en Japón muestra cómo los operadores privados están combinando instalaciones de reciclaje con capacidad de disposición final con licencia para ganar mandatos más amplios de clientes industriales. Las organizaciones de responsabilidad del productor también están adquiriendo mayor relevancia a medida que se amplían las normas de cumplimiento de productos, añadiendo otra capa entre los generadores de residuos y los gestores físicos. En la industria de servicios de gestión de residuos plásticos en Japón, esa capa institucional puede dirigir más trabajo hacia operadores que puedan cumplir con los requisitos de presentación de informes y trazabilidad a escala nacional.

Por Tipo de Servicio: La Combinación de Tratamiento Evoluciona Hacia un Procesamiento de Mayor Orden

La recolección, el transporte, la clasificación y la segregación representaron el 40,6% del mercado de servicios de gestión de residuos plásticos en Japón en 2026, convirtiéndose en el tipo de servicio más grande por valor. Ese liderazgo refleja la bien desarrollada cultura de separación en origen de Japón, las rutinas de recolección municipal y la infraestructura establecida de recuperación de envases. El segmento es maduro más que débil, y su menor tasa de crecimiento muestra principalmente que la penetración de la red ya es alta en gran parte del país. En la práctica, esto significa que los operadores líderes en esta capa deben proteger el margen mediante una mejor planificación de rutas, visibilidad digital y una recuperación de material más limpia. El mercado de servicios de gestión de residuos plásticos en Japón sigue dependiendo de esta base de servicios porque cada opción de recuperación en fases posteriores comienza con una recolección y separación efectivas.

Se proyecta que la disposición y el tratamiento crecerán a una CAGR del 5,2% hasta 2031, convirtiéndolo en la categoría de servicio de mayor crecimiento en el mercado de servicios de gestión de residuos plásticos en Japón. La dependencia de Japón de los vertederos sigue siendo mínima, con menos del 1% del tratamiento total de residuos enviado a vertederos, por lo que el valor del tratamiento se concentra en la incineración con recuperación de energía y en las nuevas vías de reciclaje. Los datos del Instituto de Gestión de Residuos Plásticos también muestran que el reciclaje térmico representó el 67% de la utilización de residuos plásticos en el año fiscal 2024, lo que destaca la continua dominancia de la recuperación de energía en la combinación de tratamiento actual.[3]Instituto de Gestión de Residuos Plásticos de Japón, "Producción, Residuos, Reciclaje y Estado de Disposición de Productos Plásticos," Instituto de Gestión de Residuos Plásticos, pwmi.or.jp Los servicios de consultoría, auditoría y formación también están ganando relevancia a medida que las obligaciones de cumplimiento se vuelven más formales y frecuentes. En todo el mercado de servicios de gestión de residuos plásticos en Japón, el mayor crecimiento de valor se está desplazando, por tanto, hacia líneas de servicio que pueden combinar el tratamiento físico con la garantía regulatoria y la presentación de informes operativos.

Análisis Geográfico

El tamaño del mercado de servicios de gestión de residuos plásticos en Japón asciende a 2,16 mil millones USD en 2026. Alcanzará 2,53 mil millones USD en 2031, lo que significa que la geografía nacional completa sigue siendo el marco operativo relevante para la demanda, la infraestructura y la regulación. La concentración urbana del país crea flujos de residuos densos en las grandes ciudades costeras, mientras que la prestación de servicios es más difícil en las zonas montañosas escasamente pobladas. Tokio sigue siendo el principal centro de residuos plásticos comerciales e industriales, y también sirve como principal campo de pruebas para herramientas de recolección digital y sistemas de contenedores inteligentes. El piloto de recolección basado en inteligencia artificial de la ciudad de Chofu y el despliegue de contenedores inteligentes en Tokyo Dome City muestran cómo la capital continúa dando forma a modelos operativos que pueden extenderse posteriormente al mercado de servicios de gestión de residuos plásticos en Japón en general.

Las diferencias regionales son más claras de lo que sugieren los totales nacionales. La OCDE informó que 146 gobiernos subnacionales habían adoptado iniciativas de Economía Circulante y Ecológica, pero la profundidad y la madurez operativa de estos programas variaron considerablemente entre prefecturas. Kansai sigue siendo importante porque combina la generación de residuos industriales con redes de servicio establecidas en Osaka, Kioto e Hyogo. Hokkaido y partes de Tohoku enfrentan condiciones diferentes, con menor densidad, economías de ruta más difíciles y mayor dependencia de instalaciones ancla que puedan justificar los flujos de recolección regional. La nueva planta de biogás de J&T Recycling en Sapporo ilustra cómo un modelo de anclaje regional puede apoyar una recuperación de recursos más amplia en áreas con capacidad limitada. Las prefecturas del sur también están experimentando una renovación de infraestructuras, lo que puede crear nuevas oportunidades para especialistas en rehabilitación, operaciones de tratamiento y contratos de apoyo municipal.

Los flujos geográficos de residuos están cambiando a medida que el procesamiento doméstico se vuelve más importante que el enrutamiento de exportación. Las ciudades vinculadas a puertos como Yokohama, Osaka y Kobe han estado históricamente cerca de los canales de salida, pero los controles más estrictos sobre las exportaciones de residuos están fomentando una mayor inversión en manejo y procesamiento doméstico. Este cambio es relevante porque las zonas industriales adyacentes a los puertos ya cuentan con vínculos logísticos, densidad de clientes y demanda de tratamiento que pueden sustentar plataformas integradas más grandes. Una investigación publicada en Sustainability también mostró que la capacidad de implementación local influye en la eficacia con que se lleva a cabo la gobernanza de los residuos plásticos, lo que significa que los operadores privados pueden encontrar el mayor crecimiento en las prefecturas donde el apoyo al cumplimiento y la infraestructura de procesamiento aún están al día.

Panorama Competitivo

El mercado de servicios de gestión de residuos plásticos en Japón muestra una consolidación moderada, con DOWA Holdings, JFE Environment, TRE Holdings, Takuma y Kanadevia formando un grupo de liderazgo visible. Al mismo tiempo, muchos operadores regionales siguen activos en la recolección y el tratamiento localizado. Esta estructura refleja las altas necesidades de capital, los requisitos de licencia y la importancia de las cadenas de procesos documentadas bajo las normas de residuos de Japón. Las empresas con infraestructura de tratamiento establecida y largas trayectorias operativas siguen teniendo una fuerte ventaja porque los nuevos participantes no pueden igualar fácilmente sus sistemas de cumplimiento, la densidad de rutas y las relaciones municipales. El mercado de servicios de gestión de residuos plásticos en Japón, por tanto, admite competencia, pero no recompensa la entrada indiferenciada.

Un patrón estratégico claro es el movimiento hacia carteras de servicios integrales. Veolia fortaleció ese modelo mediante su adquisición de Zeeklite en 2025 y luego presentó una solución de residuos industriales más integrada en Japón en 2026, combinando activos de reciclaje con capacidad de disposición final con licencia. Esto es relevante porque los clientes industriales prefieren cada vez más un único proveedor responsable para la recolección, el tratamiento, la documentación y el manejo final. Otro patrón competitivo es el impulso hacia el crecimiento liderado por infraestructura, donde las empresas con fuerte orientación de ingeniería utilizan contratos de tratamiento municipal a largo plazo para asegurar visibilidad de ingresos y oportunidades de servicio en fases posteriores. La visión a largo plazo de JFE Engineering y sus colaboraciones de reciclaje municipal se alinean con esta dirección, demostrando cómo la capacidad de ingeniería puede fortalecer su posición competitiva en el mercado de servicios de gestión de residuos plásticos en Japón.

La tecnología se está convirtiendo en la segunda base principal de competencia después de la escala. Los operadores que pueden proporcionar un mejor seguimiento, una clasificación de mayor calidad y una presentación de informes más confiable pueden defender los precios incluso cuando el transporte y el manejo básico siguen siendo competitivos. Esto es especialmente relevante para los generadores corporativos que ahora necesitan evidencia más sólida del destino de los residuos y los resultados de recuperación de recursos. El mercado de servicios de gestión de residuos plásticos en Japón también está creando espacio para operadores que pueden ampliar la profundidad del tratamiento, especialmente donde la capacidad de reciclaje químico y los servicios de cumplimiento respaldados por datos siguen siendo limitados. Como resultado, el liderazgo del mercado probablemente dependerá menos del alcance de la recolección por sí solo y más de la capacidad de integrar infraestructura, presentación de informes y procesamiento especializado en un único modelo operativo.

Líderes de la Industria de Servicios de Gestión de Residuos Plásticos en Japón

DOWA Holdings

JFE Environment Corporation

TRE Holdings Corporation

Takuma Co., Ltd.

Daiei Kankyo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Kanadevia Inova (una subsidiaria de Kanadevia Corporation) recibió aviso de proceder con la construcción de una planta de conversión de residuos en energía de última generación en Roma, Italia, aprovechando la plataforma tecnológica de conversión de residuos en energía del grupo. Al mismo tiempo, su cartera de pedidos domésticos pendientes ascendía a aproximadamente 897,7 mil millones JPY (5,53 mil millones USD) al cierre del año fiscal 2025.

- Abril 2026: Veolia Japan anunció formalmente una solución integral de residuos industriales de extremo a extremo en Japón, combinando instalaciones de reciclaje de envases plásticos (Ecos Factory, Green Loop, Circular PET) con capacidad de disposición final con licencia a través de Zeeklite, dirigida a clientes industriales que requieren responsabilidad de un único proveedor en toda la cadena de tratamiento de residuos.

- Junio 2025: Veolia Japan GK completó la adquisición de Zeeklite Co., Ltd. de ORIX Environmental Resources Management Corporation. Zeeklite opera uno de los vertederos privados más grandes de Japón en la ciudad de Yonezawa, prefectura de Yamagata, especializado en la disposición de residuos industriales peligrosos y generales.

- Mayo 2025: J&T Recycling Corporation (Grupo JFE Engineering) completó la planta de biogás de residuos alimentarios más grande de Hokkaido en la ciudad de Sapporo, estableciendo un circuito local de producción y consumo de energía y ampliando la red nacional de generación de energía por reciclaje de alimentos del grupo a 6 instalaciones.

Alcance del Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Japón

El Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Japón está segmentado por Fuente (Residencial, Comercial, Industrial y Otros), por Proveedor de Servicios (Público/Municipal, Empresas Privadas de Gestión de Residuos y Otros), y por Tipo de Servicio (Recolección, Transporte, Clasificación y Segregación, Disposición/Tratamiento y Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Otros (institucional, agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestión de Residuos |

| Otros - Organizaciones de Responsabilidad del Productor, etc. |

| Recolección, Transporte, Clasificación y Segregación | |

| Disposición / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Conversión de Residuos en Energía | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Proveedor de Servicios | Público/Municipal | |

| Empresas Privadas de Gestión de Residuos | ||

| Otros - Organizaciones de Responsabilidad del Productor, etc. | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Disposición / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Conversión de Residuos en Energía | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de los servicios de gestión de residuos plásticos en Japón?

Se proyecta que el sector alcanzará 2,53 mil millones USD en 2031 desde 2,16 mil millones USD en 2026, con una CAGR del 3,2% durante 2026-2031.

¿Qué segmento fuente lidera la demanda en Japón?

Los residuos industriales lideraron con el 41% de los ingresos en 2025, respaldados por la base de fabricación automotriz, electrónica y química del país.

¿Qué grupo de proveedores está creciendo más rápido?

Las empresas privadas de gestión de residuos son las de mayor crecimiento, con una CAGR proyectada del 6,1% hasta 2031.

¿Qué tipo de servicio se está expandiendo más rápidamente?

La disposición y el tratamiento es el tipo de servicio de mayor crecimiento, con una CAGR del 5,2% hasta 2031, ya que el uso de vertederos se mantiene mínimo y la profundidad del tratamiento aumenta.

¿Por qué las herramientas digitales son cada vez más importantes en los servicios de residuos de Japón?

Los operadores ahora necesitan una mayor trazabilidad, visibilidad de rutas y registros de servicio auditables, lo que hace que la navegación por inteligencia artificial, el seguimiento de flotas mediante el Internet de las Cosas y los contenedores inteligentes sean más valiosos.

¿Qué está dando forma a la competencia entre los operadores líderes en Japón?

La competencia está evolucionando hacia plataformas integradas que combinan recolección, tratamiento, reciclaje, documentación y recuperación de energía, con Veolia, las entidades vinculadas a JFE y otros líderes domésticos impulsando ese modelo.

Última actualización de la página el: