Tamaño y participación del mercado de OOH y DOOH de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de OOH y DOOH de Japón por Mordor Intelligence

El tamaño del mercado de OOH y DOOH de Japón fue valorado en 3,86 mil millones de USD en 2025 y se estima que crecerá desde 3,93 mil millones de USD en 2026 hasta alcanzar los 4,28 mil millones de USD en 2031, a una CAGR del 1,72% durante el período de pronóstico (2026-2031). Los formatos estáticos continúan aportando volumen, aunque el OOH digital supera al estático con una CAGR del 4,47%, lo que señala un desplazamiento gradual de la participación hacia la compra basada en impresiones. Las vallas publicitarias generan rentas premium porque las intersecciones de alta visibilidad, como el cruce de Shibuya, siguen siendo escasas, mientras que el ciclo de actualización digital previo a la Exposición Mundial de Tokio 2025 acelera el despliegue de pantallas en los corredores de tránsito de Osaka. El rápido despliegue del 5G está convirtiendo las transacciones basadas en ubicación en acuerdos basados en audiencia, lo que permite a los compradores fusionar datos de movilidad de telecomunicaciones con plataformas programáticas para una optimización casi en tiempo real. Mientras tanto, la integración de las redes de medios minoristas con las pantallas exteriores crea rutas omnicanal que conectan los datos propios en tienda con las impresiones a nivel de calle, mejorando la precisión de la medición. La fragmentación del mercado persiste, ya que los tres principales proveedores solo controlan el 20% del inventario, por lo que los anunciantes aún deben gestionar múltiples propietarios para lograr alcance nacional; sin embargo, las capas de software como MASTRUM comienzan a armonizar los flujos de trabajo de compra.

Conclusiones clave del informe

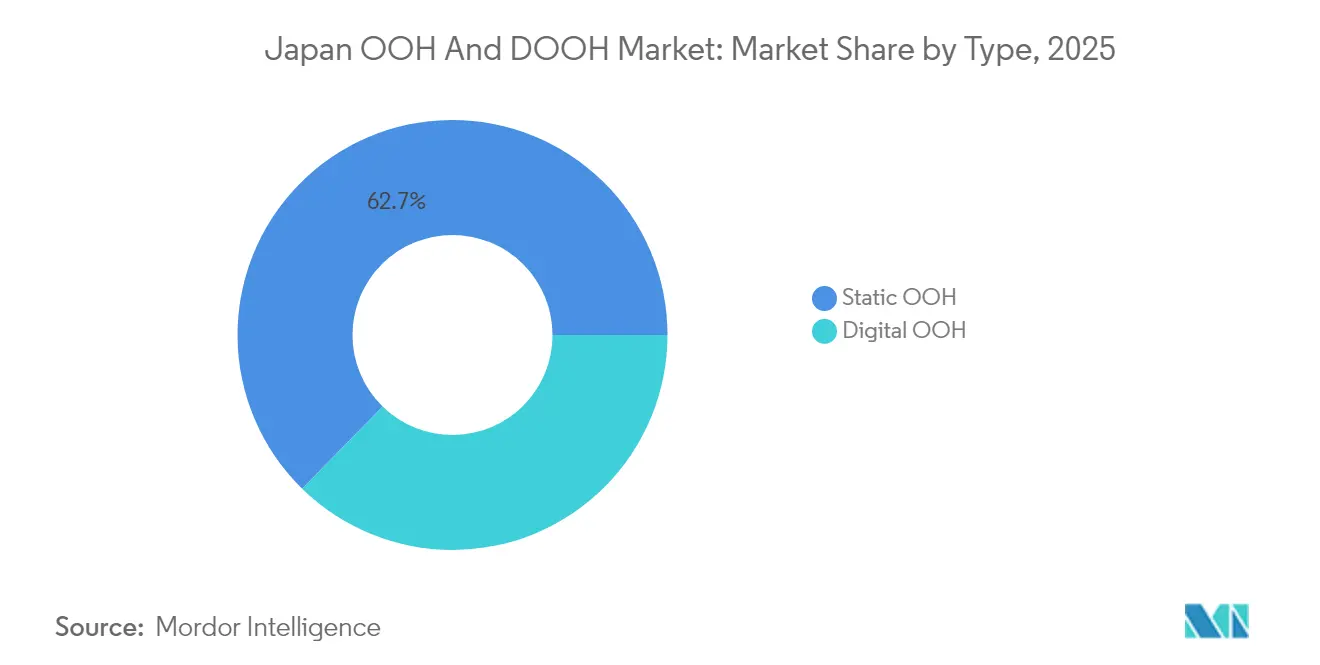

- Por tipo, el OOH estático representó el 62,68% de la participación del mercado de publicidad OOH de Japón en 2025, mientras que el OOH digital avanza a una CAGR del 4,38% hasta 2031.

- Por aplicación, las vallas publicitarias generaron el 46,08% de los ingresos en 2025 y crecerán a una CAGR del 2,18% hasta 2031.

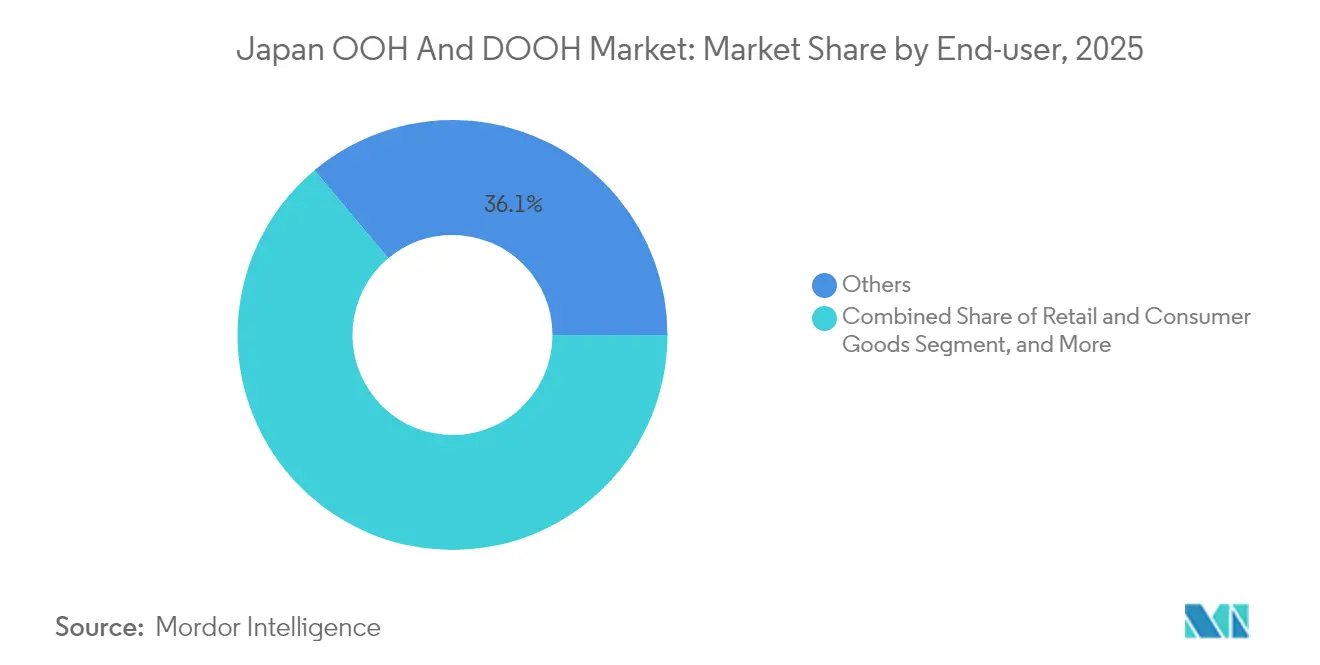

- Por industria de usuario final, el grupo «Otros» representó el 36,10% de la participación del tamaño del mercado de publicidad OOH de Japón en 2025, mientras que se estima que el comercio minorista y los bienes de consumo registrarán el crecimiento más rápido con una CAGR del 2,15% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de OOH y DOOH de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Plataformas programáticas habilitadas por 5G | 0.40% | A nivel nacional con foco en Tokio y Kansai | Corto plazo (≤ 2 años) |

| Mobiliario urbano digital de la Exposición Mundial de Tokio 2025 | 0.30% | Prefectura de Osaka y rutas de tránsito | Corto plazo (≤ 2 años) |

| Flexibilización de la normativa sobre vallas digitales en zonas panorámicas | 0.20% | Sitios turísticos de Kioto, Nara y Hokkaido | Mediano plazo (2-4 años) |

| Redes de medios minoristas que se extienden al exterior | 0.15% | Principales distritos comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plataformas de transacciones programáticas habilitadas por 5G que aceleran las compras de medios

LIVE BOARD, la empresa conjunta entre NTT DOCOMO y Dentsu, ofrece el primer intercambio de OOH digital basado en impresiones de Japón combinando datos anonimizados de redes móviles con registros de reproducción en pantalla. Su éxito impulsa a los operadores aeroportuarios y concesionarios municipales a abrir inventario a través de canales openRTB, reduciendo los plazos de entrega de semanas a horas y alineando las cotizaciones de CPM con el aumento dinámico de audiencia. En abril de 2025, MCDecaux añadió 55 pantallas en los aeropuertos internacionales de Kansai y Osaka a su plataforma programática, lo que señala una adopción generalizada en los centros de transporte. Los compradores ahora superponen habitualmente estimaciones de afluencia verificadas por telecomunicaciones en las solicitudes de puja, aumentando el alcance efectivo y reduciendo el desperdicio. La capacidad también mejora la rendición de cuentas, ya que los anunciantes reciben certificados unificados de impresiones poscampaña vinculados a recuentos independientes de telecomunicaciones. En conjunto, estos avances sustentan el incremento previsto en el mercado de publicidad OOH de Japón.

La Exposición Mundial de Tokio 2025 impulsa la expansión del mobiliario urbano digital

Del 13 de abril al 13 de octubre de 2025, la Exposición espera 28,2 millones de visitantes, lo que impulsa un rápido despliegue de tótems LCD resistentes a la intemperie y refugios LED de energía solar a lo largo de las líneas ferroviarias que conectan la Bahía de Osaka con los suburbios de Kansai.[1]Gobierno de Japón, "Resumen de la Expo 2025," expo2025.go.jp . Los operadores aseguran concesiones plurianuales que superan la duración del evento, por lo que la base instalada de pantallas urbanas aumenta mucho más allá de 2025. Las marcas que reservan campañas durante la Exposición obtienen continuidad porque los contratos se extienden al período posterior, cuando los patrones de turismo regional y desplazamiento se mantienen elevados. El tema «Laboratorio Viviente» de la Exposición también proporciona un banco de pruebas para interfaces sin contacto y rotación creativa impulsada por inteligencia artificial, estableciendo nuevos estándares de relevancia contextual. Estos factores se combinan para elevar las curvas de demanda dentro del mercado de publicidad OOH de Japón tanto durante como después del período del evento.

Flexibilización gubernamental de la regulación de vallas digitales en zonas panorámicas

El Ministerio de Tierra, Infraestructura, Transporte y Turismo ahora permite pantallas digitales en distritos panorámicos designados, siempre que los sensores de luminancia y el atenuado programado garanticen la armonía con el patrimonio paisajístico. [2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Actualización regulatoria de publicidad exterior 2024," mlit.go.jp . Los propietarios de medios pueden, por tanto, monetizar rutas turísticas anteriormente prohibidas, como el barrio de Gion en Kioto y las ciudades de esquí de Hokkaido, desbloqueando inventario de CPM premium. Los costos de cumplimiento siguen siendo manejables porque los proveedores de LED ofrecen diseños sin marco y persianas direccionales que limitan la dispersión de luz. Los permisos iniciales concedidos durante 2024 ya evidencian la comodidad del regulador, por lo que los recuentos incrementales de pantallas surgirán principalmente a largo plazo (≥ 4 años), añadiendo ingresos incrementales al mercado de publicidad OOH de Japón.

Redes de medios minoristas que se extienden a pantallas exteriores para alcance omnicanal

Los supermercados y cadenas de tiendas de conveniencia ahora sindicalizan identificadores de compradores propios a socios externos de DOOH, lo que permite geocercas basadas en compras alrededor de grupos de tiendas. El «Paquete de entrega interactiva» de LIVE BOARD de marzo de 2024 utiliza 71 pantallas a nivel de calle con bucles de retroalimentación mediante códigos QR, lo que permite a los transeúntes obtener cupones que se transfieren a sus billeteras digitales. Las campañas logran una atribución más clara porque los datos de canje se integran de nuevo en las mismas tablas de CRM del minorista. El resultado fortalece la propuesta omnicanal y amplía la base de compradores de inventario exterior, alimentando así el volumen en el mercado de publicidad OOH de Japón.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Propiedad fragmentada de bienes raíces de primera categoría | -0.25% | Distritos comerciales urbanos | Largo plazo (≥ 4 años) |

| Aumento de las tarifas eléctricas en los paneles LED | -0.35% | A nivel nacional, con mayor impacto en Tokio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Propiedad fragmentada de bienes raíces urbanos de primera categoría que eleva los costos de instalación

Con los tres principales proveedores controlando solo el 20% del inventario, las agencias aún enfrentan negociaciones con múltiples partes incluso para hojas de ruta nacionales modestas. El problema se agudiza en los barrios patrimoniales donde las parcelas están subdivididas entre fideicomisos familiares, minoristas y entidades de transporte, lo que alarga los ciclos de arrendamiento y eleva los costos de entrada. Las capas de automatización como MASTRUM reducen parte de la fricción, pero no pueden anular los consentimientos de los propietarios, por lo que el despliegue de pantallas se retrasa respecto a la demanda de los anunciantes. En consecuencia, los cuellos de botella en la oferta moderan la expansión proyectada del mercado de publicidad OOH de Japón.

Aumento de las tarifas eléctricas que erosiona el retorno de inversión de los paneles LED

Las revisiones tarifarias de servicios públicos de Japón en 2024 elevaron las tarifas promedio de energía comercial en casi un 14% interanual. Los LED de gran formato pueden consumir 9 kWh por metro cuadrado al día, por lo que los márgenes operativos se reducen más rápidamente para los propietarios independientes de pantallas que carecen de descuentos eléctricos por volumen. Algunas empresas instalan atenuado inteligente o prueban paneles fotovoltaicos en azoteas, aunque la intensidad de capital ralentiza la adopción. Están surgiendo modelos de precios conversacionales indexados al consumo en kilovatios, pero estos mecanismos aún elevan los pisos de CPM, recortando los presupuestos de los anunciantes y ejerciendo un leve freno sobre el mercado de publicidad OOH de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el OOH estático mantiene el alcance mientras el digital captura el impulso

Los formatos estáticos contribuyen con el 62,68% del gasto en 2025, sustentando una amplia visibilidad en las redes de ferrocarril de cercanías y carteles municipales. Los carteles tradicionales tienen un costo menor por ciclo de reproducción y cumplen fácilmente con las ordenanzas locales, por lo que siguen siendo un elemento básico para los lanzamientos de productos de gran consumo. No obstante, el OOH digital crece a un 4,38% hasta 2031, impulsado por garantías programáticas y narrativas en medios enriquecidos. La programática ya respalda una cuarta parte de las impresiones digitales, y el enriquecimiento con datos de telecomunicaciones eleva el rendimiento. El tamaño del mercado de publicidad OOH de Japón para pantallas digitales probablemente superará los 1,67 mil millones de USD en 2031, lo que refleja la creciente brecha en los ritmos de crecimiento. El OOH estático aún registra mejoras modestas, principalmente sustituciones de vinilo por papel que reducen los gastos de mantenimiento, aunque su participación disminuirá a medida que los anunciantes busquen creatividades basadas en activadores y optimización por franja horaria.

Las señales de segundo orden refuerzan la inclinación. La venta de NFT de una fachada principal en Aoyama por parte de LIVE BOARD validó modelos de transacción alternativos que resuenan entre los inversores en activos digitales. Mientras tanto, las licitaciones municipales exigen cada vez más métricas de sostenibilidad, donde los paneles LED de bajo consumo obtienen mejores puntuaciones que los marcos de acero con carteles pegados. Estas fuerzas mantienen al digital en una trayectoria compuesta y sostienen el crecimiento global dentro del mercado de publicidad OOH de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las vallas publicitarias anclan el reconocimiento de marca

Las vallas publicitarias generaron el 46,08% de los ingresos de 2025, una estadística que se traduce en una CAGR dominante del 2,18% durante el período de pronóstico. Los grupos de alta visibilidad alrededor de Electric Town y Dotonbori generan impresiones desproporcionadas, por lo que los propietarios de medios elevan las tarifas muy por encima de la inflación. El segmento concentra 1 de cada 2 yenes gastados en el tamaño del mercado de publicidad OOH de Japón para el reconocimiento basado en ubicación. La sincronización digital eleva el impacto; las siete pantallas enlazadas de Hit Co. en la estación de Shibuya amplían los vuelos de una sola creatividad a través de líneas de visión contiguas, lo que permite a las marcas realizar lanzamientos de gran alcance en un formato anteriormente limitado a envolturas estáticas.

Los vientos de cola del crecimiento incluyen auditorías de audiencia mediante visión artificial que se incorporan a los paneles de los compradores en un plazo de 24 horas. Estos conjuntos de datos justifican las tarifas al exponer impresiones peatonales verificadas, consolidando así la influencia de las vallas publicitarias. El mobiliario urbano y los carteles en trenes se expanden de forma más gradual, en parte porque la jurisdicción administrativa cruza las oficinas de transporte municipal, aunque siguen siendo capas de frecuencia importantes en los planes multicanal dentro del mercado de publicidad OOH de Japón.

Por industria de usuario final: los minoristas aceleran el gasto

La cesta «Otros», una combinación de campañas de entretenimiento, telecomunicaciones y gubernamentales, capturó el 36,10% de los ingresos en 2025. Sin embargo, el comercio minorista y los bienes de consumo registran la CAGR más alta del 2,15% y está en camino de elevar su participación en el mercado de publicidad OOH de Japón una vez que las herramientas de atribución vinculen la exposición exterior con las cestas de comercio electrónico. La toma de posesión de Shohei Ohtani por parte de ITO EN en 85 ubicaciones demostró el efecto halo cuando una marca de bebidas combina celebridad, redes sociales y DOOH para activar códigos QR en tiempo real. El sector automotriz sigue siendo uno de los tres principales inversores, apoyándose en imágenes de lanzamiento que funcionan bien en paneles de gran formato, aunque la banca y la sanidad están cerrando la brecha, atraídas por la certeza de seguridad de marca del OOH en comparación con los volátiles feeds en línea.

La rotación sectorial parece estable. Los minoristas integrarán los acuerdos de OOH en las aplicaciones de fidelización, mientras que la industria farmacéutica prueba con cautela creatividades específicas por condición y franja horaria. El dinamismo más amplio mantiene intacta la diversidad sectorial y sustenta la resiliencia del mercado de publicidad OOH de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Tokio lidera con un inventario denso, representando un estimado del 41,72% del gasto en 2025, gracias a los icónicos grupos en el cruce de Shibuya, donde los vuelos exclusivos de una semana alcanzan millones de impresiones peatonales. La saturación de la capital hace que las tarifas de alquiler sean las más altas a nivel nacional, pero la penetración de pantallas en taxis del 96% proporciona un alcance móvil incremental que suaviza las curvas de frecuencia. Osaka y el conjunto de Kansai reciben actualmente financiación acelerada a medida que se acercan los plazos de la Expo 2025; aproximadamente 500 nuevas unidades digitales están previstas para su instalación antes del primer trimestre de 2025 alrededor de Yumeshima y los intercambiadores de transporte.

Los nodos regionales como Nagasaki, Kumamoto y Kagoshima se benefician de la red aeroportuaria enlazada de ANA Trading, que extiende el acceso programático a ciudades de segundo nivel y anima a los anunciantes a pensar más allá del eje Tokio-Osaka. Los complejos de esquí de Hokkaido y las calles patrimoniales de Kioto ahora prueban LED sensibles al contexto con recubrimientos de bajo deslumbramiento, aprovechando la flexibilización de las regulaciones en zonas panorámicas. A lo largo del horizonte de pronóstico, el mercado de publicidad OOH de Japón verá su mezcla de ingresos geográficos inclinarse marginalmente hacia Kansai, aunque Kanto sigue siendo el ancla debido a la densidad de sedes corporativas y la afluencia de viajeros. La proliferación de pantallas en andenes del Shinkansen, terminales de ferry y centros comerciales suburbanos amplía la cobertura de audiencia, aunque la velocidad de implementación depende de la armonización de las ordenanzas locales. Los municipios que automatizan las solicitudes de permisos a través de portales digitales acortan los ciclos de despliegue hasta tan solo 60 días, garantizando que el mercado de publicidad OOH de Japón mantenga el ritmo con los apetitos de los anunciantes incluso fuera de las megaciudades establecidas.

Panorama competitivo

La competencia sigue siendo atomizada; los tres principales proveedores gestionan colectivamente solo el 20% del inventario, un marcado contraste con los mercados donde los duopolios superan el 60%. Las asociaciones estratégicas se vuelven, por tanto, críticas. NTT DOCOMO y Dentsu canalizan análisis de telecomunicaciones hacia LIVE BOARD, otorgándole la columna vertebral de datos más sólida entre las pantallas de juego puro. JCDecaux escala a través de MCDecaux, centrándose en concesiones de tránsito como el Aeropuerto Internacional de Kansai, que ahora sindica 55 pantallas de forma programática. Hit Co. se alinea con Vistar Media para monetizar las construcciones premium de Shibuya e Ikebukuro, mientras que Moving Walls y JR East agregan el inventario ferroviario fragmentado a través de la plataforma MASTRUM.

La tecnología es la línea de falla que remodela las jerarquías. Los operadores con API de flujo de pujas, verificación de contenido impulsada por inteligencia artificial y conjuntos de LED con gestión de energía ganan contratos más largos. Las empresas más pequeñas lidian con una inflación de costos del 15-20% en piezas de repuesto y electricidad, lo que impulsa desinversiones selectivas de activos que podrían persuadir a los actores de nivel medio a fusionarse. Los paneles de bajo consumo energético confieren una defensa estratégica a medida que suben las tarifas, dando a los titulares capitalizados margen para negociar acuerdos híbridos de compra de energía.

Los participantes internacionales mantienen el impulso. Clear Channel prueba pantallas piloto limitadas a través de empresas conjuntas minoritarias, evaluando la recepción regulatoria a la propiedad extranjera. Las agencias nacionales, mientras tanto, buscan paridad en la medición; el impulso hacia una moneda de impresiones a nivel de toda la industria, actualmente bajo estudio conjunto por JAAA y OAAA-Japan, podría desplazar el poder de negociación hacia las redes que suministran archivos de registro auditados. Estos vectores en conjunto configuran un mosaico competitivo que es tanto fluido como centrado en la innovación, reforzando el potencial de crecimiento del mercado de publicidad OOH de Japón.

Líderes de la industria de OOH y DOOH de Japón

Dentsu Inc.

MCDecaux (JCDecaux Group)

LIVE BOARD Inc.

Kyoritz Advertising Agency Co., Ltd.

Hit Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: MCDecaux lanzó DOOH programático en los aeropuertos internacionales de Kansai y Osaka con 55 pantallas digitales y planes para cubrir paradas de autobús en 10 ciudades más para mediados de 2025.

- Abril de 2025: Metro Ad Agency presentó «Shibuhakobijon», un LED de 254 pulgadas en la línea Ginza de la estación de Shibuya con un precio de ¥3.500.000 por semana.

- Marzo de 2024: LIVE BOARD lanzó el «Paquete de entrega interactiva de DOOH» conectando 71 pantallas para la interacción bidireccional con teléfonos inteligentes.

- Febrero de 2024: LIVE BOARD publicó su «Pronóstico de tendencias de la industria OOH 2024», destacando la planificación basada en datos y la narrativa creativa.

Research Methodology Framework and Report Scope

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de publicidad exterior (OOH) y publicidad exterior digital (DOOH) de Japón como el gasto publicitario total destinado a vallas publicitarias, mobiliario urbano, medios de tránsito y pantallas basadas en lugares, ya sean caras de vinilo estáticas o paneles digitales conectados a internet, situados en ubicaciones de acceso público en todo Japón. Según Mordor Intelligence, el gasto capturado incluye únicamente los pagos netos de medios de los anunciantes; las comisiones de agencias y los costos creativos o de producción quedan fuera del conjunto de ingresos.

Exclusión del alcance: los costos de producción, instalación y servicios de agencia quedan expresamente excluidos del valor del mercado.

Descripción general de la segmentación

- Por tipo

- OOH estático

- OOH digital

- OOH programático

- Otros tipos de OOH digital

- Por aplicación

- Vallas publicitarias

- Transporte

- Aeropuertos

- Otros medios de transporte

- Mobiliario urbano

- Otros medios basados en lugares

- Por industria de usuario final

- Automotriz

- Comercio minorista y bienes de consumo

- Sanidad

- Banca, servicios financieros y seguros (BFSI)

- Entretenimiento y medios de comunicación

- Otras industrias de usuario final

Metodología de investigación detallada y validación de datos

Investigación primaria

Para enriquecer los hallazgos de escritorio, entrevistamos a ejecutivos de propietarios de medios, proveedores de plataformas programáticas y compradores de marcas distribuidos en Kanto, Kansai y Kyushu, recopilando información sobre la utilización promedio de pantallas, la proporción de contenido dinámico y la probable progresión de tarifas. Las encuestas de seguimiento con agencias especializadas en publicidad exterior nos ayudaron a validar las tasas de conversión entre las impresiones brutas reservadas y el gasto neto, cerrando las brechas de datos críticas antes del cierre del modelo.

Investigación de escritorio

Los analistas de Mordor comenzaron con fuentes de acceso público como el censo publicitario del Ministerio de Asuntos Internos y Comunicaciones, el informe anual de gasto publicitario de Dentsu, las auditorías de inventario de la Asociación Japonesa de Publicidad Exterior y los datos de pasajeros-kilómetro del Ministerio de Tierra, Infraestructura y Transporte, que en conjunto describen los flujos de gasto, las divisiones por formato y las densidades de afluencia. Además, analizamos los archivos de empresas, las presentaciones para inversores y los comunicados de prensa de los principales propietarios de medios para obtener recuentos de pantallas y ratios de ocupación declarados, y luego verificamos los archivos de noticias en Dow Jones Factiva y los estados financieros de empresas en D&B Hoovers para verificar los factores de variación de ingresos y las renovaciones de contratos. Dichas fuentes ilustran el volumen, los rangos de tarifas y los cambios regulatorios; muchas referencias adicionales, aunque no se enumeran aquí, fueron revisadas para fortalecer el contexto y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

La línea de base se recreó primero de arriba hacia abajo reconciliando el gasto declarado en OOH en las estadísticas oficiales de gasto publicitario con los registros de importación-exportación de módulos LED de gran formato y los indicadores de costos de construcción locales, que luego se ajustan por los márgenes típicos de los propietarios de medios. Corroboramos los totales mediante una consolidación selectiva de abajo hacia arriba de los ingresos de los principales operadores y el precio de venta promedio muestreado multiplicado por los meses-cara ocupados. Las variables clave que orientan el modelo incluyen: 1) nuevas instalaciones netas de pantallas digitales, 2) rendimiento promedio por mil impresiones, 3) índices de movilidad urbana, 4) límites regulatorios sobre iluminación y duración del contenido, y 5) el cambio en la combinación del lado de las marcas hacia la compra programática. Los pronósticos se basan en una regresión multivariante que vincula el gasto con el crecimiento del PIB, la afluencia de viajeros y la penetración de pantallas digitales, con límites de escenario revisados por nuestros encuestados primarios. Donde faltaban datos de operadores menores, aplicamos coeficientes de utilización derivados de pares auditados y marcamos el supuesto para una revalidación periódica.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión de múltiples capas, verificaciones de analistas pares, revisiones de anomalías por analistas sénior y pruebas de estrés del modelo frente a indicadores externos macroeconómicos y de precios de medios. Actualizamos el conjunto de datos anualmente, con revisiones intermedias activadas por eventos materiales como cambios en las normas de brillo de la señalización digital o adiciones de infraestructura relacionadas con los Juegos Olímpicos.

Por qué los parámetros de referencia de OOH y DOOH de Japón de Mordor merecen confianza

Los números de mercado publicados rara vez coinciden porque las empresas eligen diferentes alcances de inventario, bases de valoración y cadencias de actualización. Nuestro equipo declara abiertamente las inclusiones, fundamenta las proyecciones en variables verificables y revisa el modelo cada doce meses, lo que mantiene nuestra línea de base actualizada y transparente.

Los principales factores de diferencia frente a otros editores se derivan de su enfoque en el gasto exclusivamente digital, cestas de formatos más reducidas, precios de venta promedio no verificados, o instantáneas históricas únicas que permanecen sin ajustar por las fluctuaciones del yen.

Comparación de parámetros de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 3,86 mil millones de USD (2025) | ||

| 2,95 mil millones de USD (2024) | Consultora global A | excluye los medios basados en lugares en interiores y utiliza promedios de tarifas estáticas |

| 1,17 mil millones de USD (2024) | Revista de la industria B | solo rastrea pantallas digitales, omite los formatos estáticos |

| 1,27 mil millones de USD (2024) | Estudio sectorial C | alcance exclusivamente digital y se basa en datos de impresiones autodeclarados |

En resumen, nuestra rigurosa selección de alcance, el modelado de doble enfoque y las actualizaciones frecuentes ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible que pueden rastrear hasta variables claras y verificaciones del mundo real.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de publicidad OOH de Japón?

Se sitúa en 3,93 mil millones de USD en 2026 y se proyecta que alcance los 4,28 mil millones de USD en 2031.

¿A qué velocidad crece el OOH digital en Japón?

Los formatos digitales se expanden a una CAGR del 4,38% entre 2026 y 2031, más del doble del ritmo general del mercado.

¿Qué segmento tiene la mayor participación en el mercado de publicidad OOH de Japón?

Las vallas publicitarias lideran con una participación de ingresos del 46,08% en 2025 gracias a las ubicaciones de alta visibilidad.

¿Por qué es importante la Exposición Mundial de Tokio 2025 para los anunciantes?

La Exposición atraerá a 28,2 millones de visitantes e impulsa nuevas instalaciones de mobiliario urbano digital, ampliando el inventario premium.

Última actualización de la página el: