Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

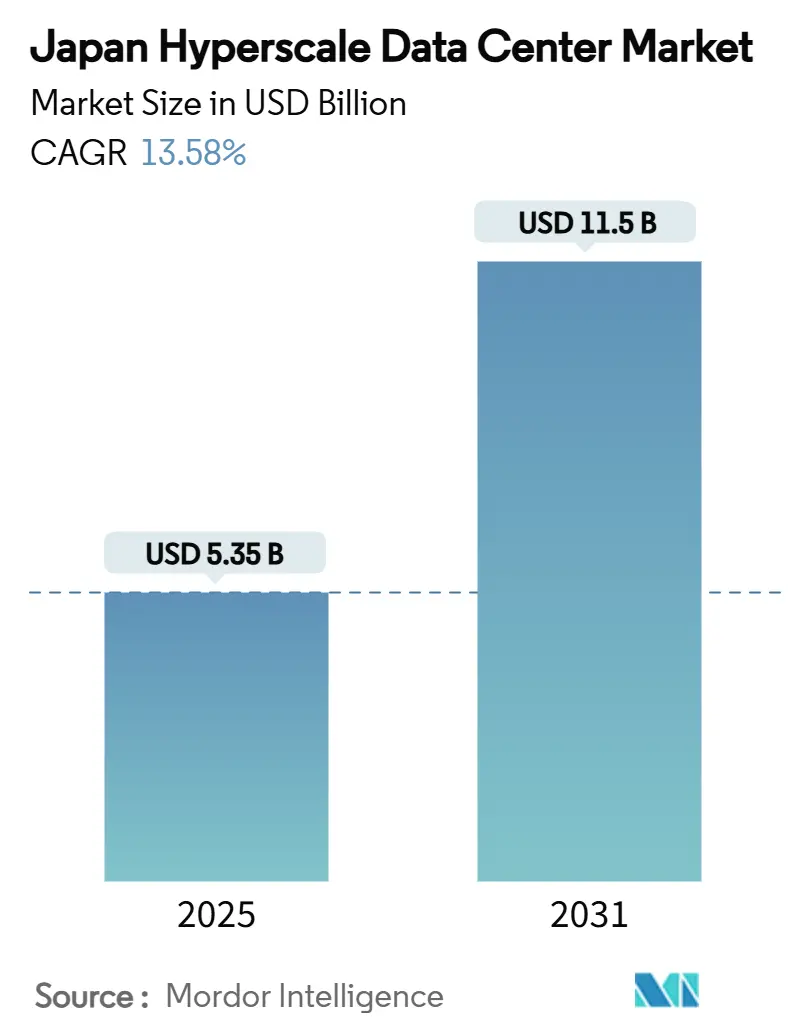

| Tamaño del Mercado (2025) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Japón por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Japón se sitúa en USD 5,35 mil millones en 2025 y se prevé que alcance los USD 11,50 mil millones en 2031, expandiéndose a una CAGR del 13,58%. La trayectoria de valor refleja un impulso combinado procedente de los incentivos de nube soberana, la demanda a gran escala de entrenamiento de inteligencia artificial generativa y los programas de refuerzo de la red eléctrica que están aliviando progresivamente los históricos cuellos de botella en la asignación de energía. Las elevadas densidades de bastidores de IA generativa están impulsando a los operadores hacia la refrigeración líquida, mientras que la agregación de terrenos mediante empresas conjuntas en el interior de Chiba e Ibaraki está abriendo parcelas superiores a 100 MW que anteriormente eran inalcanzables. Las mejoras profundas de la red eléctrica, en especial las conexiones de 66 kV planificadas para el Gran Tokio, sustentan la expansión de capacidad después de 2027. El endurecimiento de las normas medioambientales, incluidas las reglas de descarga cero de líquidos para los acuíferos de Kantō, está orientando los diseños hacia tecnologías de ahorro de agua. Mientras tanto, la persistente escasez de GPU y la inflación en los costes de construcción moderan la velocidad de construcción a corto plazo, pero en última instancia refuerzan el poder de fijación de precios a largo plazo para los operadores con cadenas de suministro aseguradas.

Conclusiones Clave del Informe

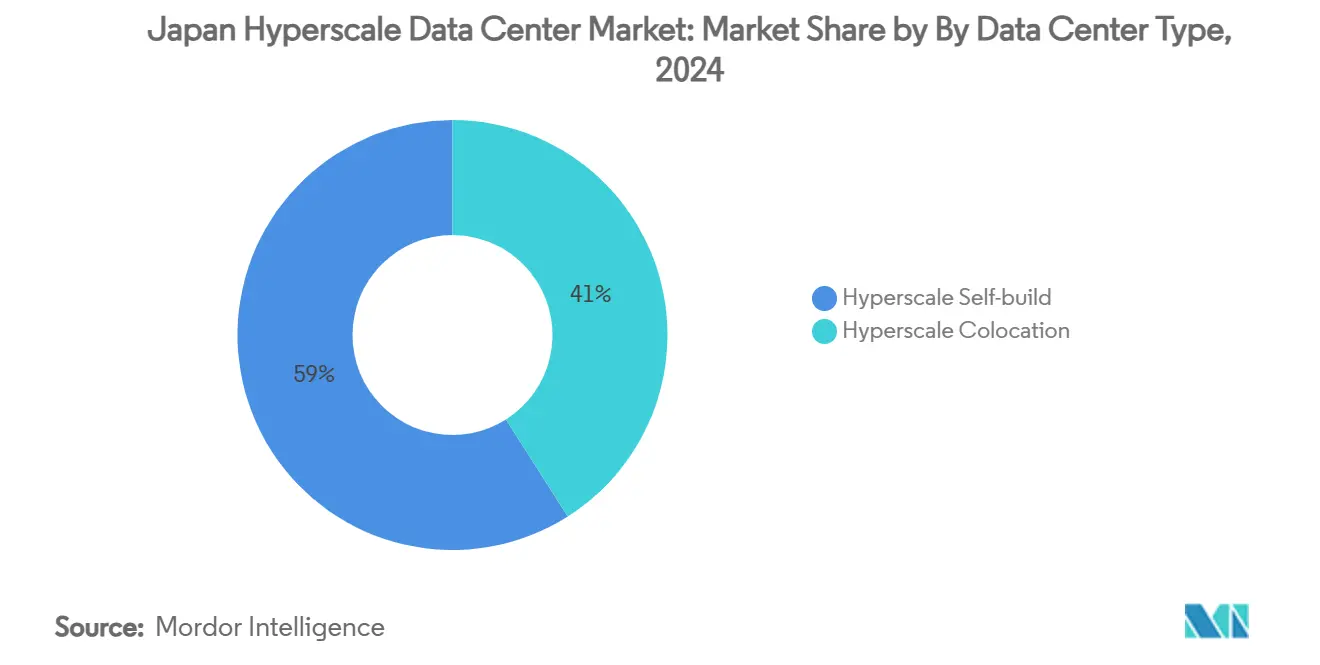

- Por tipo de centro de datos, las operaciones de autoconstrucción hiperescala representaron el 59% de la participación del mercado de centros de datos hiperescala en Japón en 2024, mientras que la colocación hiperescala está proyectada para expandirse a una CAGR del 13,8% hasta 2030.

- Por componente, la infraestructura de TI representó una participación del 45% del tamaño del mercado de centros de datos hiperescala en Japón en 2024, mientras que los sistemas de refrigeración avanzan a una CAGR del 16,01% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III lideraron con una participación de ingresos del 65% en 2024; se prevé que el Nivel IV registre la CAGR más rápida del 14,58% hasta 2030.

- Por industria de usuario final, las aplicaciones de comercio electrónico capturaron el 15,5% del crecimiento del tamaño del mercado de centros de datos hiperescala en Japón en 2024 y están previstas para expandirse a la CAGR más alta del 15,5% hasta 2030.

- Por tamaño del centro de datos, se proyecta que las construcciones de escala mega (superiores a 60 MW) aumenten a una CAGR del 15,58%, incluso cuando los sitios de escala masiva (25-60 MW) representan el 55% del tamaño actual del mercado de centros de datos hiperescala en Japón.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Japón

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cargas de inferencia de IA generativa en auge (superiores a 70 kW/bastidor) que impulsan construcciones de refrigeración líquida a escala de campus | +3.2% | Gran Tokio, regiones centrales de Kansai | Mediano plazo (2-4 años) |

| Mandatos de nube soberana (GovCloud) que impulsan la localización hiperescala | +2.8% | Nacional, con concentración en el corredor Tokio-Osaka | Corto plazo (≤ 2 años) |

| Refuerzo de la red eléctrica de Tokio y conexiones de 66 kV que desbloquean parcelas superiores a 100 MW | +2.1% | Área metropolitana del Gran Tokio | Largo plazo (≥ 4 años) |

| Agregación de terrenos liderada por empresas conjuntas en el interior de Chiba e Ibaraki ("Borde Interior") | +1.4% | Prefecturas de Chiba e Ibaraki | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía para el aprovechamiento del calor residual con esquemas de calefacción urbana, especialmente en Sapporo | +0.8% | Hokkaido, regiones del norte | Largo plazo (≥ 4 años) |

| Generadores de "amoníaco verde" para la resiliencia N-1 (prueba de concepto 2025-28) | +0.6% | Sitios piloto nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las cargas de inferencia de IA generativa en auge impulsan la adopción de refrigeración líquida

La densidad de potencia de bastidores que supera los 70 kW está forzando un cambio del enfriamiento por aire a la inmersión o la refrigeración líquida directa al chip. Los ensayos de campo de KDDI lograron una reducción del 94% en el consumo eléctrico y una eficiencia de uso de energía (PUE) de 1,05, alineándose con el objetivo nacional de PUE del Ministerio de Economía, Comercio e Industria.[1]Nikkei Asia, "Japan's Utilities Pour Billions into Power Grid Amid Data Center Growth," Nikkei, asia.nikkei.com NTT Facilities inauguró su Centro de Ingeniería de Productos en 2025 para calificar sistemas líquidos de múltiples proveedores adaptados para clústeres de GPU. Estas innovaciones desbloquean mayores ingresos por metro cuadrado, especialmente en Tokio, donde el suelo escasea, y fortalecen los márgenes de los operadores a medida que aumentan las tarifas eléctricas.

Los mandatos de nube soberana aceleran la localización

En virtud de la Ley de Promoción de la Seguridad Económica, el METI aprobó JPY 72,5 mil millones en subsidios para proyectos de nube doméstica con el fin de reducir el predominio de proveedores extranjeros.[2]Ministerio de Economía, Comercio e Industria, "Approval of Plans Under the Economic Security Promotion Act", METI, meti.go.jp La alianza de Oracle con Fujitsu y NRI ilustra cómo los operadores hiperescala internacionales están rediseñando sus arquitecturas para cumplir las cláusulas de residencia de datos y control operativo. El cambio de política ya está generando zonas soberanas paralelas con precios premium dentro de los campus existentes, fomentando un nivel de servicio diferenciado en todo el mercado de centros de datos hiperescala en Japón.

El refuerzo de la red eléctrica de Tokio desbloquea el desarrollo a escala mega

Las empresas de servicios públicos están abordando las colas de conexión de siete años invirtiendo más de JPY 150 mil millones desde 2026 para mejorar cuatro subestaciones en el área de Osaka y ampliar la red de 66 kV del Gran Tokio. La tecnología VSC de Hitachi triplicará la capacidad de Higashi-Shimizu para el ejercicio fiscal 2027. Estos proyectos reducen el riesgo de conexión e incentivan campuses superiores a 100 MW, alterando el cálculo de ubicación para futuras construcciones.

La agregación de terrenos liderada por empresas conjuntas crea oportunidades de Borde Interior

El modelo de empresa conjunta de Digital Realty y Mitsubishi está consolidando parcelas fragmentadas en el interior de Chiba e Ibaraki, entregando extensiones contiguas adecuadas para implantaciones hiperescala.[3]Digital Realty, "Digital Realty and Mitsubishi JV," Digital Realty, digitalrealty.com El centro de datos de Google en Inzai valida el rendimiento de latencia para cargas de trabajo metropolitanas y se beneficia de los menores costes del suelo. El enfoque diversifica el riesgo alejándose de los distritos urbanos congestionados, manteniendo a la vez a los operadores dentro del corredor económico crítico de Japón.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Acumulación de siete años en la cola de energía (154 kV) | −2.4% | Gran Tokio, áreas metropolitanas | Mediano plazo (2-4 años) |

| Inflación en los costes de construcción (+8% interanual) | −1.8% | Nacional, focos urbanos | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites de extracción de agua en los acuíferos de Kantō | −1.2% | Región de Kantō | Mediano plazo (2-4 años) |

| Escasez de suministro de GPU/HBM que retrasa la energización | −1.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las colas de siete años en las conexiones de energía restringen la entrada al mercado

La demanda de conexiones de 154 kV supera ahora la oferta, creando colas de varios años que inclinan la ventaja hacia los operadores establecidos con capacidad preasignada. Los grupos del sector estiman que los plazos de entrega de equipos de red eléctrica son de 18 a 24 meses, mientras que Hitachi Energy solicita un gasto global anual de USD 600 mil millones en redes eléctricas para cerrar la brecha. Los nuevos participantes están recurriendo a la generación in situ y a estrategias de respuesta a la demanda, pero estos añaden carga de capital y alargan los períodos de amortización.

La escasez de suministro de GPU/HBM retrasa la infraestructura crítica

Micron vendió toda su producción de HBM3E para 2024 y la mayor parte de 2025, y los retrasos de Blackwell de NVIDIA están obligando a los operadores hiperescala a revertir a despliegues intermedios de H200. Los módulos entregados como estructuras con energía no pueden monetizarse hasta que se instala la capacidad de cómputo, extendiendo los plazos de equilibrio de la tasa interna de retorno (TIR) y afectando los flujos de caja de los desarrolladores en todo el mercado de centros de datos hiperescala en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Predominio de la Autoconstrucción, Auge de la Colocación

El tamaño del mercado de centros de datos hiperescala en Japón atribuido a las instalaciones de autoconstrucción alcanzó los USD 3,16 mil millones en 2024, equivalente al 59% del valor total, mientras que la colocación capturó el resto. Los proyectos de autoconstrucción resultan atractivos por sus topologías de energía a medida y sus capas de seguridad propietarias, especialmente para cargas de trabajo de entrenamiento de inteligencia artificial que superan los 70 kW por bastidor. La inversión continua de AWS de JPY 2,26 billones señala la preferencia persistente por el control de pila completa. Sin embargo, la colocación hiperescala avanza a una CAGR del 13,8% hasta 2030, ya que los operadores aprovechan proveedores especializados como Equinix o Digital Realty para acelerar la entrada al mercado y mitigar el riesgo de desarrollo. El cambio amplía la visibilidad de la demanda para los proveedores mayoristas e introduce nuevos estándares de diseño -corredores de refrigeración líquida y alimentaciones de alta tensión- en los campus de múltiples inquilinos.

Los efectos de segundo orden incluyen un mercado de arrendamiento más restringido en las zonas metropolitanas, ya que los inquilinos de nube soberana aseguran salas reservadas dentro de las construcciones existentes. Los operadores de colocación responden mediante la reserva anticipada de energía con las empresas de servicios públicos y la preinstalación de colectores de refrigeración líquida para reducir los plazos de acondicionamiento. En las zonas rurales adyacentes, la actividad de autoconstrucción está estimulando la revitalización industrial auxiliar, ya que los campus de centros de datos reactivan subestaciones y enlaces ferroviarios en desuso. En conjunto, ambos modelos de construcción garantizan que el mercado de centros de datos hiperescala en Japón mantenga un sólido flujo de capacidad a lo largo del horizonte de previsión.

Por Componente: Los Sistemas de Refrigeración Superan el Gasto Principal en TI

La infraestructura de TI mantuvo una participación del 45% del tamaño del mercado de centros de datos hiperescala en Japón en 2024, pero los sistemas de refrigeración registraron la CAGR más rápida del 16,01% y están en camino de superar el gasto en infraestructura eléctrica para 2029. Los circuitos de inmersión líquida y de contacto directo con el chip dominan las nuevas construcciones, impulsados por la densidad de la IA generativa y un objetivo nacional de PUE de 1,4. El prototipo de inmersión de KDDI logró un ahorro de energía del 94% en comparación con la refrigeración por aire. Los operadores también están añadiendo tanques de almacenamiento térmico para trasladar la carga de los enfriadores a las horas de menor consumo, reduciendo las extracciones de la red durante los picos de verano.

La infraestructura eléctrica continúa un crecimiento sostenido a medida que los proyectos estandarizan los suministros primarios de 66 kV y la distribución a nivel de bastidor de 415 V, mientras que la infraestructura mecánica más allá de la refrigeración se contrae marginalmente porque los sistemas líquidos reducen la huella de los manejadores de aire. El gasto en construcción general se mantiene elevado debido a los costes del acero importado, aunque la ingeniería de valor mediante módulos prefabricados compensa parte de la inflación. Por último, las plataformas de gestión de infraestructura de centros de datos (DCIM) y sistemas de gestión de edificios (BMS) que integran modelos de dinámica de fluidos computacional (CFD) con la colocación de cargas de trabajo impulsada por inteligencia artificial están ganando terreno para optimizar entornos mixtos de aire y líquido. En conjunto, la evolución de la combinación de componentes redefinirá las estrategias de adquisición en toda la industria de centros de datos hiperescala en Japón.

Por Estándar de Nivel: El Nivel IV Gana Terreno

Los sitios de Nivel III representaron el 65% del tamaño del mercado de centros de datos hiperescala en Japón en 2024, satisfaciendo la mayoría de las compensaciones entre latencia y disponibilidad de nube y software como servicio. Sin embargo, se proyecta que la capacidad de Nivel IV crezca a una CAGR del 14,58% hasta 2030, ya que las cargas de trabajo soberanas, el comercio de alta frecuencia y el entrenamiento continuo de inteligencia artificial requieren configuraciones tolerantes a fallos. Los despliegues soberanos de Oracle demuestran la viabilidad del Nivel III para cargas de trabajo gubernamentales mediante redundancia a nivel de aplicación, pero varios ministerios ahora exigen el Nivel IV para sistemas sensibles. Las normas de resiliencia sísmica y los códigos de elevación ante tsunamis también impulsan la adopción del Nivel IV, especialmente en las instalaciones costeras de Osaka. Con el tiempo, los modelos de campus híbridos -módulos centrales de Nivel IV flanqueados por salas de borde de Nivel III- optimizarán el gasto de capital al tiempo que satisfacen la diversidad de cargas de trabajo.

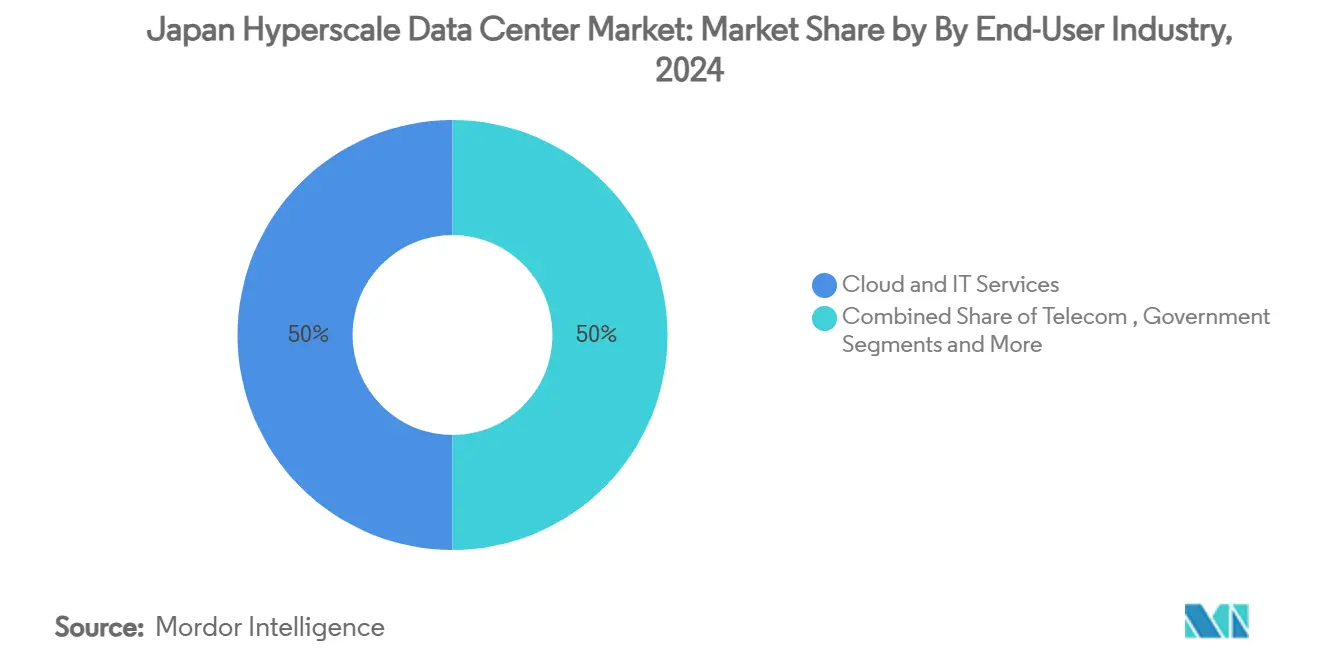

Por Industria de Usuario Final: Impulso del Comercio Electrónico

La nube y las TI lideraron con una contribución del 50% a la participación del mercado de centros de datos hiperescala en Japón en 2024, lo que refleja la profunda penetración de los servicios en la nube en el país. Sin embargo, las cargas de trabajo de comercio electrónico muestran la expansión más rápida con una CAGR del 15,5%, impulsadas por motores de personalización basados en inteligencia artificial y estándares más estrictos de pago electrónico. Los presupuestos de transformación digital del gobierno también están aumentando bajo el plan de múltiples nubes de la Agencia Digital, dirigiendo el tráfico soberano hacia las instalaciones domésticas. El sector de servicios bancarios, financieros y de seguros (BFSI) mantiene una demanda estable de redundancia de baja latencia y múltiples regiones, mientras que los casos de uso de transmisión de medios y borde 5G de telecomunicaciones estimulan construcciones distribuidas. La analítica de fábricas inteligentes en la industria manufacturera se basa en interconexiones de alto ancho de banda, aprovechando los emergentes enlaces fotónicos IOWN para el control de procesos remotos. La diversificación de usuarios finales ancla así los fundamentos de demanda a largo plazo para el mercado de centros de datos hiperescala en Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño del Centro de Datos: Ascenso de la Escala Mega

Las instalaciones de escala mega por encima de los 60 MW registraron la CAGR más rápida del 15,58%, incluso cuando los sitios de escala masiva (25-60 MW) retuvieron el 55% del tamaño del mercado de centros de datos hiperescala en Japón en 2024. La conversión de 150 MW de SoftBank en Osaka ilustra las economías de escala y se alinea con las estrategias de coubicación de clústeres de GPU. Los campus de escala mega se benefician de los acuerdos de compra de energía que aseguran el suministro renovable a tarifas sub-yen por kWh, compensando las elevadas tarifas iniciales de conexión a la red. Las construcciones más pequeñas de ≤25 MW prosperan en casos de uso de latencia de borde, pero representarán una participación decreciente de los nuevos MW añadidos después de 2027. En general, la estratificación por tamaño refleja la evolución de las huellas de carga de trabajo y acentúa la necesidad de una planificación energética regional diversificada.

Análisis Geográfico

El Gran Tokio sigue siendo el núcleo del mercado de centros de datos hiperescala en Japón, combinando la proximidad a las bolsas financieras con una creciente variedad de sitios de Borde Interior en Chiba e Ibaraki. Los proyectos de refuerzo de la red eléctrica que introducen alimentaciones de 66 kV están desbloqueando parcelas capaces de albergar campus superiores a 100 MW. Sin embargo, la región enfrenta estrictos límites de extracción de agua, lo que lleva a los operadores a adoptar sistemas de descarga cero de líquidos y captación de agua de lluvia. Kansai está emergiendo como un segundo polo creíble, impulsado por la mejora de subestaciones de JPY 150 mil millones de Kansai Electric para soportar 900 MW de capacidad agregada y por el plan de entrada de 140 MW de EdgeConneX. El menor riesgo sísmico en el interior de Kioto mejora aún más el atractivo de la región.

Kyushu y el oeste de Honshū resultan atractivos por la asequibilidad del suelo y las redes eléctricas ricas en energías renovables. El centro de Kyushu de Global Compute señala un nuevo interés en aprovechar las líneas de transmisión infrautilizadas conectadas a parques solares. Hokkaido y Tohoku capitalizan las bajas temperaturas ambientales y la disponibilidad de energía eólica; el centro de datos de casi cero CO₂ en Ishikari sirve como prueba de concepto. Chūbu, Shikoku y Okinawa permanecen como nichos, atendiendo a zonas de recuperación ante desastres y nodos de borde localizados. La diversificación geográfica reduce en consecuencia el riesgo sistémico al tiempo que amplía la huella direccionable para el mercado de centros de datos hiperescala en Japón.

Panorama Competitivo

La competencia es moderada, con operadores hiperescala globales, empresas de telecomunicaciones domésticas y firmas especializadas en colocación luchando por las reservas de energía, el acceso al suelo y las asignaciones de GPU. AWS encabeza la intensidad de capital con un compromiso de JPY 2,26 billones hasta 2027. La construcción de nube soberana de Oracle por USD 8 mil millones mejora las estrategias de servicio por niveles para clientes regulados. Los operadores domésticos establecidos como NTT aprovechan sus históricas asociaciones con empresas de servicios públicos, mientras que KDDI se diferencia mediante avances en refrigeración por inmersión, alcanzando una PUE de 1,05. Los nuevos participantes como EdgeConneX recurren a empresas conjuntas para sortear las complejidades de zonificación y las particularidades culturales.

Las disrupciones en la cadena de suministro favorecen a los actores con contratos asegurados de GPU o transformadores. Algunos operadores firman futuros de HBM a varios años para eliminar el riesgo de los calendarios de los proyectos, elevando efectivamente las barreras para los rezagados. Mientras tanto, existen espacios en blanco en la reutilización del calor de distrito y en los módulos de energía de amoníaco verde, donde los innovadores podrían superar a los operadores establecidos. Las colaboraciones dentro del ecosistema -Digital Realty con Mitsubishi, Sakura Internet con JERA- ilustran cómo la profundidad de las asociaciones dicta cada vez más el éxito en la industria de centros de datos hiperescala en Japón.

Líderes de la Industria de Centros de Datos Hiperescala en Japón

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NTT DATA completó su adquisición de USD 16,4 mil millones por parte de su empresa matriz NTT, integrando casi 1 GW de capacidad planificada, incluidos 100 MW en Tochigi.

- Junio de 2025: KDDI y HPE anunciaron el lanzamiento de un centro de datos de inteligencia artificial en Osaka para el ejercicio fiscal 2025, incorporando chips NVIDIA Blackwell.

- Junio de 2025: Sakura Internet y JERA firmaron un memorando de entendimiento para explorar la colocación de centros de datos en plantas de gas natural licuado (GNL) en la Bahía de Tokio.

- Mayo de 2025: AirTrunk inauguró su segundo centro de datos hiperescala en Tokio, ampliando la capacidad doméstica.

Alcance del Informe del Mercado de Centros de Datos Hiperescala en Japón

Los centros de datos hiperescala, también conocidos como instalaciones hiperescala empresariales, son infraestructuras a gran escala propiedad de las empresas a las que dan soporte y gestionadas por ellas. Estos centros ofrecen una amplia gama de aplicaciones escalables y servicios de almacenamiento para satisfacer las necesidades de particulares y empresas. Diseñados para la eficiencia, albergan miles de servidores junto con hardware crítico como enrutadores, conmutadores y discos de almacenamiento. Para garantizar operaciones sin interrupciones, estas instalaciones están equipadas con sistemas de soporte avanzados, incluidas soluciones de energía y refrigeración, sistemas de alimentación ininterrumpida (SAI) y redes de distribución de aire.

El Mercado de Centros de Datos Hiperescala en Japón está Segmentado por Tipo de Centro de Datos (Colocación Hiperescala, Autoconstrucción Empresarial/Hiperescala), Por Tipo de Servicio (Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS), Software como Servicio (SaaS)), Por Usuario Final (Nube y TI, Telecomunicaciones, Medios y Entretenimiento, Gobierno, BFSI, Manufactura, Comercio Electrónico, Otros Usuarios Finales). El Informe Ofrece el Tamaño del Mercado y los Pronósticos para todos los Segmentos Anteriores en Términos de USD (millones).

| Autoconstrucción Hiperescala |

| Colocación Hiperescala |

| Infraestructura de TI | Infraestructura de Servidores |

| Infraestructura de Almacenamiento | |

| Infraestructura de Red | |

| Infraestructura Eléctrica | Unidades de Distribución de Energía |

| Interruptores de Transferencia y Equipos de Conmutación | |

| Sistemas de Alimentación Ininterrumpida (SAI) | |

| Generadores | |

| Otra Infraestructura Eléctrica | |

| Infraestructura Mecánica | Sistemas de Refrigeración |

| Bastidores | |

| Otra Infraestructura Mecánica | |

| Construcción General | Desarrollo del Núcleo y la Envolvente |

| Instalación y Puesta en Marcha | |

| Ingeniería de Diseño | |

| Detección de Incendios, Supresión y Seguridad Física | |

| Soluciones de Gestión de Infraestructura de Centros de Datos (DCIM) y Sistemas de Gestión de Edificios (BMS) |

| Nivel III |

| Nivel IV |

| Nube y TI |

| Telecomunicaciones |

| Medios y Entretenimiento |

| Gobierno |

| BFSI |

| Manufactura |

| Comercio Electrónico |

| Otros Usuarios Finales |

| Grande (Menor o igual a 25 MW) |

| Masivo (Mayor a 25 MW y menor o igual a 60 MW) |

| Mega (Mayor a 60 MW) |

| Por Tipo de Centro de Datos | Autoconstrucción Hiperescala | |

| Colocación Hiperescala | ||

| Por Componente | Infraestructura de TI | Infraestructura de Servidores |

| Infraestructura de Almacenamiento | ||

| Infraestructura de Red | ||

| Infraestructura Eléctrica | Unidades de Distribución de Energía | |

| Interruptores de Transferencia y Equipos de Conmutación | ||

| Sistemas de Alimentación Ininterrumpida (SAI) | ||

| Generadores | ||

| Otra Infraestructura Eléctrica | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | |

| Bastidores | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | Desarrollo del Núcleo y la Envolvente | |

| Instalación y Puesta en Marcha | ||

| Ingeniería de Diseño | ||

| Detección de Incendios, Supresión y Seguridad Física | ||

| Soluciones de Gestión de Infraestructura de Centros de Datos (DCIM) y Sistemas de Gestión de Edificios (BMS) | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | Nube y TI | |

| Telecomunicaciones | ||

| Medios y Entretenimiento | ||

| Gobierno | ||

| BFSI | ||

| Manufactura | ||

| Comercio Electrónico | ||

| Otros Usuarios Finales | ||

| Por Tamaño del Centro de Datos | Grande (Menor o igual a 25 MW) | |

| Masivo (Mayor a 25 MW y menor o igual a 60 MW) | ||

| Mega (Mayor a 60 MW) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en Japón?

El mercado está valorado en USD 5,35 mil millones en 2025 y se prevé que alcance los USD 11,50 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

La colocación hiperescala se está expandiendo a una CAGR del 13,8%, lo que refleja la demanda de despliegue rápido sin las complejidades de la autoconstrucción.

¿Por qué los sistemas de refrigeración líquida están ganando popularidad?

Los bastidores de IA generativa que superan los 70 kW requieren refrigeración por inmersión o directa al chip, proporcionando una eficiencia de uso de energía (PUE) de tan solo 1,05 y permitiendo mayores densidades de bastidores.

¿Cuál es la mayor barrera para los nuevos participantes?

Una acumulación de siete años en la cola de conexiones de 154 kV en las áreas metropolitanas retrasa significativamente los plazos de los proyectos y favorece a los operadores establecidos con capacidad preasegurada.

¿Qué regiones fuera de Tokio están experimentando un crecimiento significativo?

Kansai (Osaka-Kioto) está emergiendo rápidamente gracias a importantes mejoras de subestaciones, mientras que Kyushu y Hokkaido atraen capacidad por sus ventajas en energías renovables y disponibilidad de suelo.

Última actualización de la página el: