Tamaño y Participación del Mercado de Tecnología para Trabajadores de Primera Línea en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

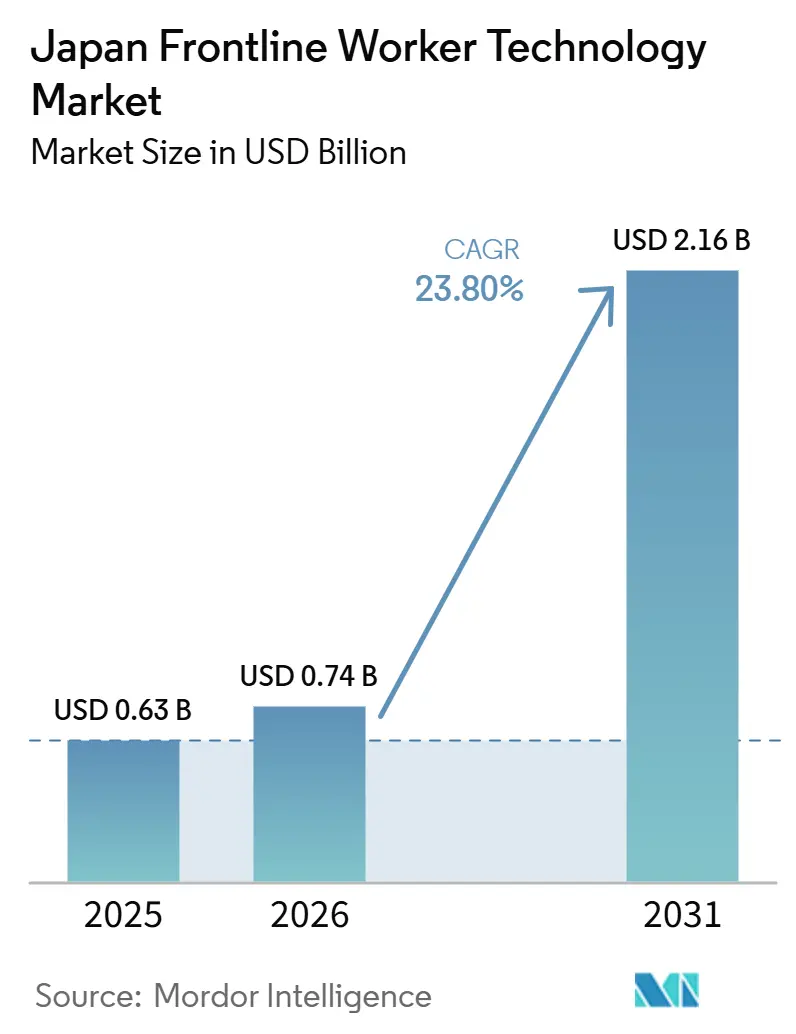

| Tamaño del mercado en el año base (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tecnología para Trabajadores de Primera Línea en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología para trabajadores de primera línea en Japón aumente de 0,63 mil millones de USD en 2025 a 0,74 mil millones de USD en 2026 y alcance los 2,16 mil millones de USD en 2031, creciendo a un CAGR del 23,80% durante 2026-2031. El crecimiento está siendo moldeado por la escasez de mano de obra que está impulsando a los empleadores a digitalizar la programación, la comunicación, la seguridad y la coordinación de la fuerza laboral para equipos sin escritorio en fábricas, hospitales, sitios logísticos y entornos de construcción. El mercado de tecnología para trabajadores de primera línea en Japón también se está beneficiando de compromisos más amplios con software empresarial, una infraestructura de inteligencia artificial en expansión y una presión creciente para conectar las operaciones de campo con los sistemas de nómina, recursos humanos y cumplimiento normativo dentro de una única capa operativa. La demanda está yendo más allá de la digitalización básica de flujos de trabajo porque los compradores quieren cada vez más plataformas que puedan soportar análisis, automatización y soporte de decisiones operativas para el trabajo por turnos. Las empresas tecnológicas nacionales y los proveedores globales de software están ampliando sus ofertas para trabajadores de primera línea, lo que aumenta la competencia y amplía el conjunto de soluciones localizadas disponibles para los compradores japoneses. La integración con sistemas heredados sigue siendo la principal limitación, pero los proveedores que pueden ofrecer una implementación más sencilla, usabilidad en idioma japonés y pilas preintegradas están bien posicionados para capturar la próxima fase de adopción.

Conclusiones Clave del Informe

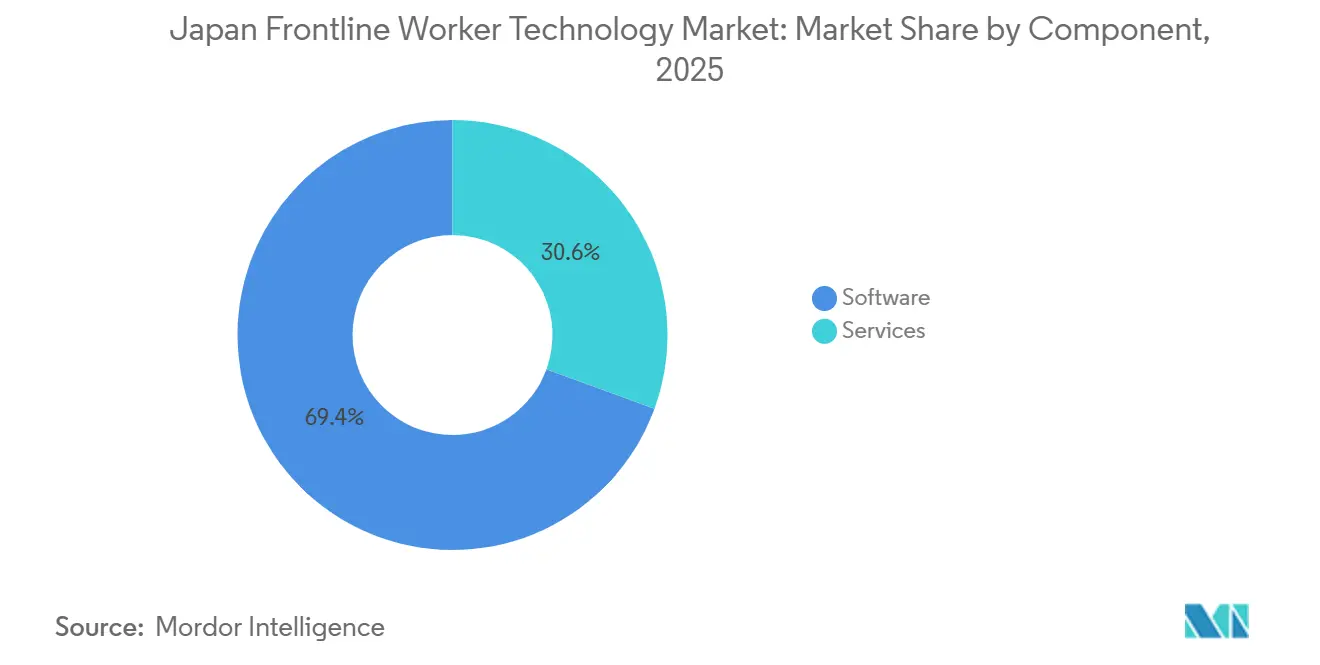

- Por componente, el software lideró con una participación del 69,43% en 2025, mientras que se proyecta que los servicios se expandirán a un CAGR del 25,92% hasta 2031.

- Por implementación, las implementaciones basadas en la nube representaron el 63,91% del tamaño del mercado de tecnología para trabajadores de primera línea en Japón en 2025 y se proyecta que crecerán a un CAGR del 26,74% hasta 2031.

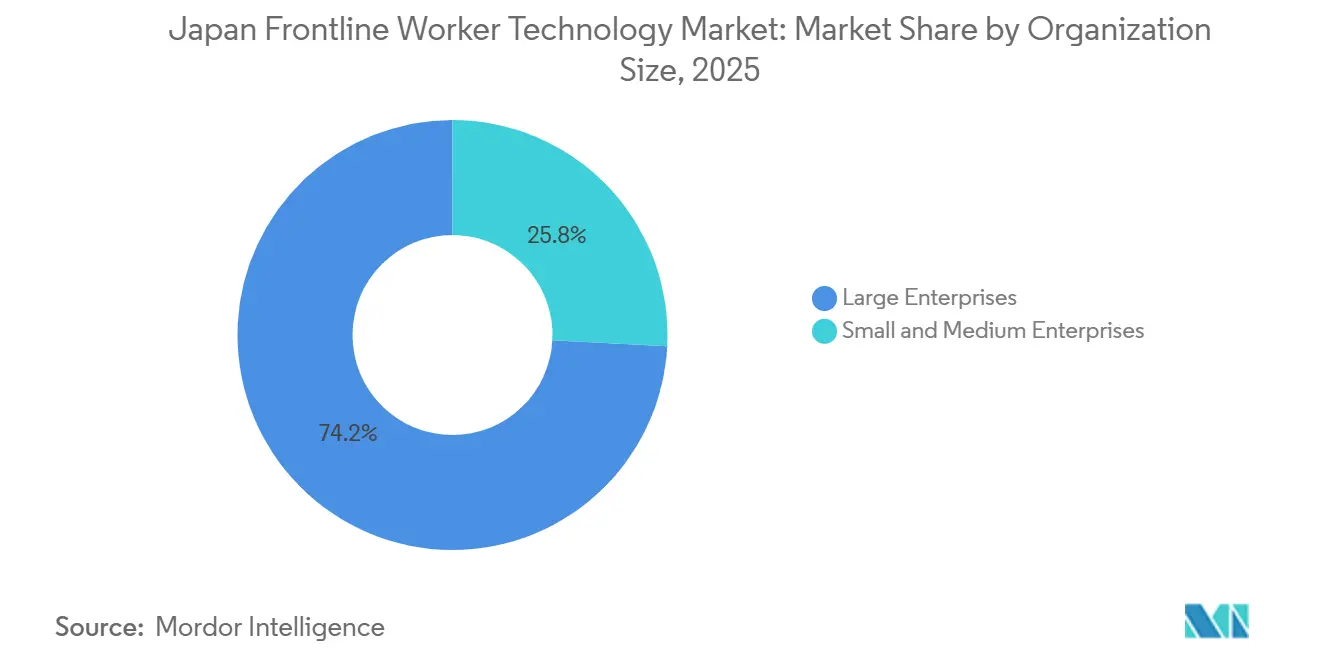

- Por tamaño de organización, las grandes empresas mantuvieron el 74,16% de la participación del mercado de tecnología para trabajadores de primera línea en Japón en 2025, mientras que se proyecta que las pymes se expandirán a un CAGR del 26,31% hasta 2031.

- Por aplicación, la comunicación y el compromiso de los empleados capturaron el 24,86% del mercado en 2025, mientras que se proyecta que los análisis de la fuerza laboral y la gestión del rendimiento crecerán a un CAGR del 28,18% hasta 2031.

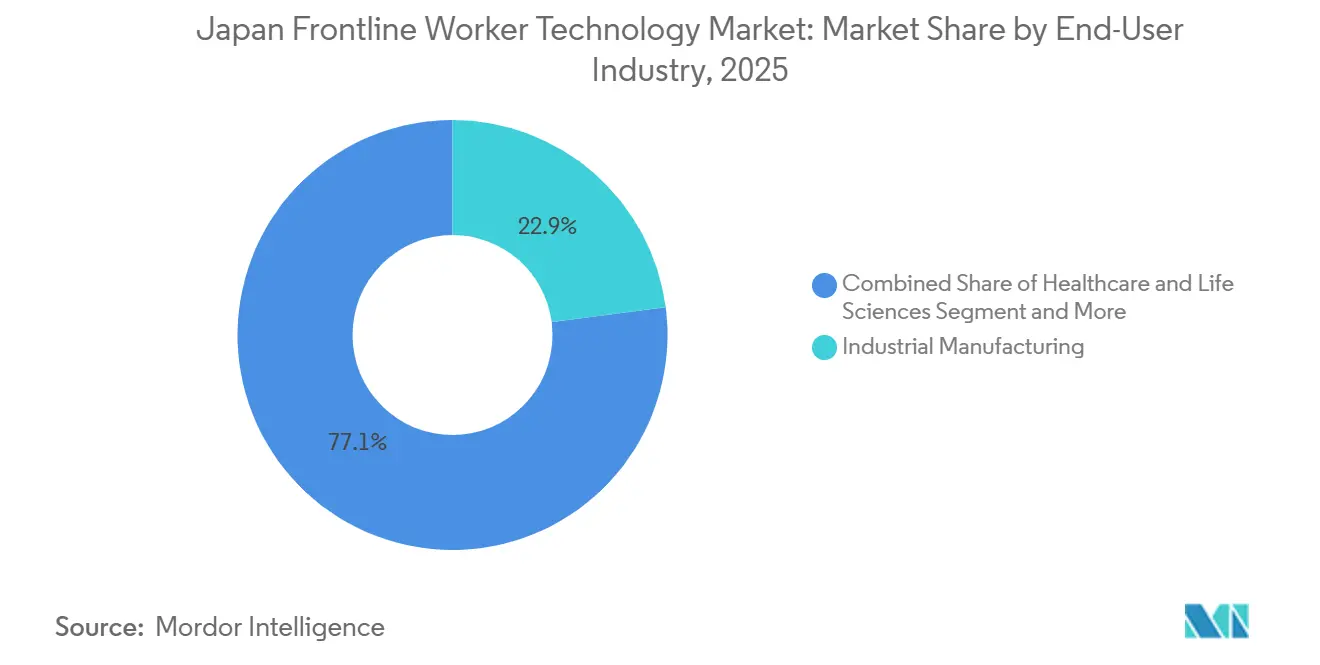

- Por industria de usuario final, la manufactura industrial representó una participación del 22,94% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida se expandirán a un CAGR del 27,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnología para Trabajadores de Primera Línea en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la Fuerza Laboral que Impulsa la Adopción de Tecnología Ergonómica y de Productividad | +5.8% | Nacional, con impacto concentrado en los clústeres industriales y de atención a personas mayores de Aichi, Osaka y Hokkaido | Largo plazo (≥ 4 años) |

| Digitalización Móvil de los Flujos de Trabajo sin Escritorio | +4.9% | Nacional, con las mayores ganancias en el área metropolitana de Tokio y las prefecturas adyacentes | Mediano plazo (2-4 años) |

| Pronóstico de Mano de Obra y Optimización de Horarios Liderados por Inteligencia Artificial | +4.2% | Nacional, con una adopción acelerada en los sectores de comercio minorista, servicios de alimentación y logística con alta intensidad de turnos | Mediano plazo (2-4 años) |

| Pilas Unificadas de Recursos Humanos, Nómina, Programación y Comunicación | +3.5% | Nacional, con mayor impacto en los corredores de servicios con alta densidad de pymes | Mediano plazo (2-4 años) |

| Monitoreo de Seguridad Conectado para Sitios Industriales de Alta Densidad | +2.1% | Zonas industriales pesadas de Aichi, Osaka y Kanagawa, con extensión a los clústeres de construcción | Corto plazo (≤ 2 años) |

| Diseño Consciente de la Privacidad para Dispositivos Compartidos y Gestión de Identidad de Trabajadores de Primera Línea | +1.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Fuerza Laboral que Impulsa la Adopción de Tecnología Ergonómica y de Productividad

El mercado de tecnología para trabajadores de primera línea en Japón está siendo impulsado por un cambio demográfico que está convirtiendo la preservación de la fuerza laboral en una prioridad de compra directa para los empleadores. Japón tenía una proporción muy alta de ciudadanos mayores en 2024, y la presión por la edad era aún más aguda en campos de alta intensidad laboral como la construcción y la agricultura, donde la base de trabajadores disponibles ya está bajo presión.[1]Carnegie Endowment, "El Envejecimiento de la Sociedad Japonesa como Oportunidad Tecnológica," Carnegie Endowment for International Peace, carnegieendowment.org En este contexto, los compradores no están tratando las herramientas para trabajadores de primera línea como mejoras opcionales, porque muchas empresas ahora necesitan sistemas digitales que ayuden al personal mayor a mantenerse productivo y al personal más nuevo a aprender más rápido. Hitachi demostró el valor comercial de este enfoque cuando su agente de inteligencia artificial Frontline Coordinator Naivy mejoró el rendimiento de los trabajadores sin experiencia en casi un 30% en ensayos de verificación en una planta de Renesas Electronics.[2]Hitachi Ltd., "Hitachi Desarrolla 'Frontline Coordinator - Naivy' como un Agente de Inteligencia Artificial de Nueva Generación," Hitachi, hitachi.com El Instituto Japonés de Asuntos Internacionales declaró en mayo de 2026 que las empresas están bajo presión para convertir el conocimiento práctico de los trabajadores de primera línea en datos operativos listos para la inteligencia artificial y para rediseñar los flujos de trabajo en torno a la ejecución habilitada por inteligencia artificial, apoyando así la adopción más amplia de herramientas de trabajo que puedan capturar y estructurar el conocimiento de campo.[3]Instituto Japonés de Asuntos Internacionales, "La Estrategia Ganadora de Japón en la Era de la Inteligencia Artificial Física," Instituto Japonés de Asuntos Internacionales, jiia.or.jp El mercado de tecnología para trabajadores de primera línea en Japón debería continuar beneficiándose de esta presión, ya que el envejecimiento aumenta tanto el costo de la inacción como el valor de los sistemas que apoyan la formación, la seguridad y la consistencia de las tareas.

Digitalización Móvil de los Flujos de Trabajo sin Escritorio

El mercado de tecnología para trabajadores de primera línea en Japón también se está beneficiando del hecho de que muchos empleos sin escritorio todavía están rezagados respecto a los roles de oficina en el acceso a herramientas digitales. Los datos de la OCDE publicados en noviembre de 2025 mostraron una amplia brecha en el uso de inteligencia artificial en el lugar de trabajo entre las ocupaciones de servicios, como alojamiento y servicios de alimentación, y el sector de información y comunicaciones, lo que indica que la adopción está frenada por el diseño del flujo de trabajo y la adecuación de las herramientas, y no solo por la disposición de los trabajadores.[4]Organización para la Cooperación y el Desarrollo Económicos, "Uso de la Inteligencia Artificial en el Lugar de Trabajo Japonés," OCDE, oecd.org Esa brecha importa porque los formularios en papel, los tablones de anuncios y las actualizaciones verbales no crean un camino gradual hacia el trabajo digital, por lo que las empresas a menudo necesitan un cambio completo de plataforma en lugar de una actualización menor de funciones. Staffbase amplió sus capacidades en Japón en 2026 y lanzó funciones de Podcast de Inteligencia Artificial y Asistente de Inteligencia Artificial en idioma japonés que ayudan al personal de primera línea a acceder a la comunicación interna a través de teléfonos inteligentes y audio, abordando directamente el entorno de baja información común en los pisos de fábricas y logística. El mismo patrón apoya una adopción más amplia de interfaces móviles en el mercado de tecnología para trabajadores de primera línea en Japón porque reducen la dependencia de los ordenadores personales y se alinean con las rutinas diarias de los trabajadores que se desplazan entre turnos, sitios y tareas. A medida que más empleadores intentan cerrar las brechas de comunicación entre la sede central y el campo, la entrega móvil probablemente seguirá siendo una de las rutas más prácticas hacia la adopción de plataformas.

Pronóstico de Mano de Obra y Optimización de Horarios Liderados por Inteligencia Artificial

El mercado de tecnología para trabajadores de primera línea en Japón está avanzando hacia la previsión de mano de obra impulsada por inteligencia artificial, ya que los empleadores necesitan cada vez más sistemas de programación que puedan equilibrar habilidades, permisos, reglas de turnos y demanda operativa en tiempo real. La evidencia de la OCDE de 2025 mostró que el uso de inteligencia artificial entre los empleados japoneses se mantuvo bajo incluso cuando el interés empresarial estaba aumentando, lo que sugiere una gran brecha de implementación que los proveedores pueden abordar con herramientas que resuelvan problemas operativos claros. Microsoft también informó en 2026 que los ejecutivos japoneses esperan una colaboración más sólida entre la inteligencia artificial y los humanos, lo que apoya la demanda de sistemas de programación que puedan integrarse en la gestión cotidiana de la fuerza laboral en lugar de permanecer como proyectos piloto aislados. Para los compradores en comercio minorista, servicios de alimentación, logística y atención médica, el valor de estas herramientas radica en reducir la carga de trabajo de los planificadores al tiempo que se hacen las decisiones de programación más consistentes y auditables. El mercado de tecnología para trabajadores de primera línea en Japón se beneficia porque la optimización de horarios a menudo se convierte en el primer caso de uso de inteligencia artificial con un valor visible en materia laboral y de cumplimiento normativo. Una vez que los empleadores confían en esos resultados, la demanda adyacente tiende a extenderse hacia los análisis, la comunicación y la gestión del rendimiento.

Pilas Unificadas de Recursos Humanos, Nómina, Programación y Comunicación

El mercado de tecnología para trabajadores de primera línea en Japón se está consolidando en torno a plataformas integradas porque los empleadores quieren cada vez más una única capa operativa para la asistencia, la nómina, la programación y la comunicación. La orientación de transformación digital vinculada al Ministerio de Economía, Comercio e Industria para las pymes ha dado a las empresas y a los socios de software un marco más claro para secuenciar la digitalización del front-office, el middle-office y el back-office, apoyando las implementaciones agrupadas en lugar de las herramientas aisladas. La Organización de Comercio Exterior de Japón también destacó el apoyo gubernamental para la adopción digital, lo que ayuda a las empresas más pequeñas a pasar a sistemas en la nube que conectan la administración de la fuerza laboral con las operaciones diarias. Esto importa en el mercado de tecnología para trabajadores de primera línea en Japón porque los sistemas desconectados crean una reintroducción manual de datos, registros fragmentados y decisiones más lentas en los equipos que trabajan por turnos. Las pilas integradas están atrayendo atención no solo por conveniencia, sino también porque reducen la carga laboral administrativa para las empresas con capacidad administrativa limitada. Cuanto más fuerte se vuelva esta tendencia de integración, más difícil será para las soluciones puntuales defender su papel a menos que ofrezcan una profundidad de flujo de trabajo clara o una adecuación regulatoria única.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Recursos Humanos, Nómina, Punto de Venta y Registros Electrónicos de Salud | -3.2% | Nacional, más aguda en grandes empresas y sectores adyacentes al gobierno | Largo plazo (≥ 4 años) |

| Privacidad de Datos de la Fuerza Laboral y Exposición a la Ciberseguridad Móvil | -2.1% | Nacional, con mayor preocupación en atención médica y servicios financieros | Mediano plazo (2-4 años) |

| Brechas de Identidad y Acceso Digital en Dispositivos Compartidos | -1.4% | Nacional, con mayor impacto en sitios de manufactura y logística que utilizan flujos de trabajo con dispositivos compartidos | Mediano plazo (2-4 años) |

| Desconfianza de Gerentes y Trabajadores hacia la Inteligencia Artificial de Programación Opaca | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Recursos Humanos, Nómina, Punto de Venta y Registros Electrónicos de Salud

El mercado de tecnología para trabajadores de primera línea en Japón todavía enfrenta un importante lastre por parte de los sistemas heredados que no fueron diseñados para la interoperabilidad en la nube o el intercambio de datos en tiempo real. Los hallazgos de la OCDE de 2025 mostraron que el 35,3% de las empresas japonesas que ya utilizan inteligencia artificial generativa consideraron la integración con los sistemas existentes como un desafío material, lo que pone de relieve cómo la complejidad del back-end puede ralentizar significativamente la adopción del front-end. En muchas grandes organizaciones, los recursos humanos, la nómina, el punto de venta y los registros clínicos todavía se encuentran en pilas de proveedores separadas, por lo que una implementación para trabajadores de primera línea a menudo depende de conectores personalizados antes de que la empresa pueda ver el valor completo. Advantech documentó este problema en Japón a través de un caso de manufactura en el que la visibilidad de la producción en tiempo real requirió una arquitectura personalizada que vinculaba máquinas, sistemas SCADA, formularios digitales y flujos de trabajo de planificación de recursos empresariales, aunque el proyecto luego eliminó 1.020 horas de papeleo manual anual.[5]Advantech, "Cerrando la Brecha Laboral en Japón, Transformación Digital con Nippon RAD y las Soluciones de Advantech," Advantech, advantech.com Ese patrón significa que los proveedores con enlaces preintegrados en los sistemas empresariales dominantes tienen una ventaja práctica en el mercado de tecnología para trabajadores de primera línea en Japón, especialmente donde los compradores no pueden permitirse largos ciclos de implementación. Hasta que el reemplazo de los sistemas heredados avance más rápido, el esfuerzo de integración seguirá siendo una de las razones más claras por las que algunas implementaciones se estancan o escalan más lentamente de lo previsto.

Privacidad de Datos de la Fuerza Laboral y Exposición a la Ciberseguridad Móvil

El mercado de tecnología para trabajadores de primera línea en Japón también tiene que navegar por las crecientes preocupaciones sobre privacidad y ciberseguridad a medida que más herramientas capturan datos de ubicación, comportamiento y salud en dispositivos móviles y compartidos. Los informes de la OCDE de 2025 encontraron que el 54,9% de las empresas japonesas que adoptaban inteligencia artificial generativa citaron los riesgos de seguridad como una preocupación clave, lo que indica que la percepción del riesgo es amplia y no se limita a un pequeño conjunto de sectores regulados. El problema se agudiza en los entornos de atención médica y seguridad industrial porque los empleadores pueden manejar tanto datos de salud de los trabajadores como registros operativos en el mismo dispositivo o flujo de trabajo. Microsoft ha estado posicionando la ciberseguridad y la infraestructura de inteligencia artificial juntas en Japón, lo que refleja el hecho de que los compradores tratan cada vez más la implementación segura como parte de la decisión de compra en lugar de un complemento posterior. En el mercado de tecnología para trabajadores de primera línea en Japón, los proveedores que pueden minimizar el movimiento de datos sensibles y apoyar controles de identidad más sólidos están mejor posicionados para ganar cuentas reguladas. Las preocupaciones sobre la privacidad no son, por tanto, solo un problema de cumplimiento normativo, sino que también dan forma al diseño del producto, el alcance de la implementación y la velocidad de aprobación empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo del Software Establece la Base de Ingresos Mientras los Servicios se Expanden con las Necesidades de Implementación

El software representó el 69,43% del mercado de tecnología para trabajadores de primera línea en Japón en 2025, lo que lo convirtió en el componente más grande por un amplio margen. Esta posición refleja una fuerte demanda de herramientas de programación, comunicación, análisis y aprendizaje que están más cerca de las operaciones diarias de los trabajadores de primera línea. La participación del mercado de tecnología para trabajadores de primera línea en Japón en software también se beneficia de la fidelización de contratos, ya que los grandes clientes a menudo compran varios módulos a lo largo de relaciones empresariales más largas. Una vez que la comunicación y la coordinación de la fuerza laboral se trasladan a una única plataforma, el cambio se vuelve más difícil porque el software está vinculado a los flujos de nómina, las reglas laborales y los hábitos de los usuarios internos. Ese patrón mantiene al software en el centro del mercado de tecnología para trabajadores de primera línea en Japón incluso cuando la competencia se amplía entre proveedores globales y nacionales.

Se proyecta que los servicios crecerán a un CAGR del 25,92% hasta 2031, lo que indica que el soporte de implementación se está volviendo cada vez más valioso a medida que la adopción se amplía. La industria de trabajadores de primera línea en Japón no solo está comprando licencias, porque muchas empresas también necesitan integración, configuración, formación y soporte operativo para alejarse de los flujos de trabajo basados en papel. Esto es especialmente relevante donde la capacidad interna de tecnología de la información es limitada y los compradores quieren implementaciones guiadas que reduzcan las interrupciones en los turnos y los sitios. Los marcos de transformación digital para pymes vinculados al Ministerio de Economía, Comercio e Industria también han apoyado hojas de ruta de implementación más estructuradas, dando a los socios de implementación un papel mayor en la adopción y escalado de plataformas. A medida que el mercado de tecnología para trabajadores de primera línea en Japón avanza hacia sistemas habilitados por inteligencia artificial y de múltiples módulos, los servicios deberían continuar aumentando, ya que la profundidad de implementación se convierte en parte del valor capturado en cada venta de software.

Por Implementación: La Nube Construye el Camino de Adopción más Rápido Mientras la Híbrida Mantiene Relevancia Estratégica

La implementación basada en la nube mantuvo el 63,91% del mercado en 2025 y se proyecta que crecerá a un CAGR del 26,74% hasta 2031. Eso convierte a la nube en el modelo líder claro en el mercado de tecnología para trabajadores de primera línea en Japón, especialmente para las empresas que desean menor complejidad inicial y acceso más rápido en equipos distribuidos. El modelo en la nube es una buena opción para el trabajo sin escritorio porque los empleados pueden acceder a las aplicaciones en teléfonos inteligentes y otros dispositivos móviles en lugar de en infraestructura de oficina fija. También admite actualizaciones frecuentes de productos, lo que importa en categorías como comunicación, análisis y coordinación de la fuerza laboral, donde la funcionalidad está evolucionando rápidamente. Para muchos compradores, la adopción de la nube se está convirtiendo, por tanto, en la ruta predeterminada hacia el mercado de tecnología para trabajadores de primera línea en Japón.

La implementación híbrida todavía tiene relevancia estratégica porque algunos sectores no pueden migrar todos los flujos de trabajo a una arquitectura de nube estándar de una sola vez. Microsoft amplió Azure Local en 2026 para organizaciones que necesitan infraestructura controlada por el cliente para cargas de trabajo de misión crítica, lo que refuerza el valor continuo de los modelos de implementación mixtos en entornos regulados y operativamente sensibles.[6]Centro de Noticias de Microsoft, "Microsoft Profundiza su Compromiso con Japón con una Inversión de 10 mil millones en Infraestructura de Inteligencia Artificial, Ciberseguridad y Fuerza Laboral," Microsoft, microsoft.com En hospitales y grandes cadenas minoristas, los sistemas de registros heredados y el software operativo a menudo todavía requieren puntos de integración locales incluso cuando los flujos de trabajo orientados al usuario se vuelven más modernos. Eso deja espacio para los proveedores que pueden dar a los compradores la flexibilidad de combinar la administración centralizada con el control local sobre ciertos datos y cargas de trabajo. El mercado de tecnología para trabajadores de primera línea en Japón debería, por tanto, seguir siendo liderado por la nube, pero la capacidad híbrida seguirá siendo importante donde la privacidad, la continuidad o la infraestructura más antigua den forma a las decisiones de implementación.

Por Tamaño de Organización: Las Grandes Empresas Lideran el Gasto Actual Mientras las Pymes Forman la Próxima Capa de Expansión

Las grandes empresas representaron el 74,16% del mercado en 2025, lo que indica que la base de ingresos inicial del mercado de tecnología para trabajadores de primera línea en Japón ha sido construida por organizaciones con presupuestos más grandes y patrimonios de software empresarial existentes. Estos compradores a menudo entraron primero a través de herramientas de programación, recursos humanos y comunicación, y ahora están extendiendo el gasto hacia análisis, cumplimiento normativo y visibilidad operativa. Sus bases instaladas también dan a los principales proveedores una ruta estable para la venta cruzada de nuevas capacidades para trabajadores de primera línea en cuentas empresariales existentes. Esta es una de las razones por las que el mercado de tecnología para trabajadores de primera línea en Japón ha visto un fuerte interés de los proveedores de plataformas globales con profundas relaciones de gestión del capital humano y planificación de recursos empresariales. Las grandes empresas todavía anclan los ingresos actuales, pero su papel está cambiando gradualmente de la adopción inicial a la expansión de la plataforma.

Se proyecta que las pymes crecerán a un CAGR del 26,31% hasta 2031, lo que las convierte en el segmento de más rápido crecimiento en el mercado de tecnología para trabajadores de primera línea en Japón. Los datos de la OCDE mostraron que la adopción de inteligencia artificial aumentó marcadamente con el tamaño de la empresa en Japón, lo que sugiere que las empresas más pequeñas todavía tienen una brecha de adopción significativa que puede cerrarse durante el período de pronóstico. Las iniciativas de apoyo digital de la Organización de Comercio Exterior de Japón también ayudan a reducir los costos y las barreras de adopción para las empresas más pequeñas que ingresan a los servicios en la nube por primera vez. La industria de trabajadores de primera línea en Japón se está abriendo, por tanto, a los proveedores que pueden simplificar la implementación, reducir los costos de entrada y alinearse con las realidades operativas de las empresas con personal administrativo limitado. A medida que eso sucede, es probable que la demanda de las pymes aumente, con más compradores por primera vez y una mayor presión por productos prácticos todo en uno.

Por Aplicación: La Comunicación Mantiene la Base más Grande Mientras los Análisis Avanzan en la Curva de Valor

La comunicación y el compromiso de los empleados representaron el 24,86% del mercado de aplicaciones en 2025, convirtiéndola en el área de aplicación más grande. Esto refleja la necesidad básica de entregar actualizaciones operativas, cambios de política e información sobre turnos a los trabajadores que a menudo han dependido de avisos físicos o instrucciones verbales. En el mercado de tecnología para trabajadores de primera línea en Japón, la comunicación es a menudo la primera capa digital porque ofrece valor inmediato sin requerir un rediseño completo del proceso. La expansión de Staffbase en Japón y las funciones de comunicación de inteligencia artificial en idioma japonés subrayan con qué fuerza los proveedores ven este caso de uso como un punto de entrada para los equipos sin escritorio. Una vez que las organizaciones establecen esa primera conexión digital, están mejor posicionadas para agregar herramientas de programación, análisis y conocimiento sobre ella.

Se proyecta que los análisis de la fuerza laboral y la gestión del rendimiento crecerán a un CAGR del 28,18% hasta 2031, lo que los convierte en la aplicación de más rápida expansión en el mercado de tecnología para trabajadores de primera línea en Japón. Ese crecimiento muestra un claro cambio desde el monitoreo descriptivo de tareas hacia la optimización prescriptiva de la fuerza laboral basada en datos operativos. Los datos de la OCDE sobre el bajo uso de inteligencia artificial en varias ocupaciones manuales sugieren que muchos empleadores todavía están en las primeras etapas de este camino, dejando espacio para que la adopción de análisis se acelere a medida que más flujos de trabajo se digitalizan. La propuesta de valor está creciendo porque los gerentes quieren una mejor visibilidad del personal, el rendimiento y el cumplimiento normativo en sitios distribuidos sin depender de hojas de cálculo fragmentadas o actualizaciones verbales. A medida que la recopilación de datos se expande a través de herramientas de comunicación y programación, los análisis deberían continuar ganando peso en el mercado de tecnología para trabajadores de primera línea en Japón porque convierte los registros operativos en acciones de gestión medibles.

Por Industria de Usuario Final: La Manufactura Mantiene la Base más Grande Mientras la Atención Médica Avanza más Rápido

La manufactura industrial representó el 22,94% del mercado de tecnología para trabajadores de primera línea en Japón en 2025, convirtiéndola en el segmento de usuario final más grande. La manufactura sigue siendo central porque combina una alta densidad de trabajadores de primera línea con turnos complejos, exigencias de seguridad y escasez persistente de mano de obra. El mercado de tecnología para trabajadores de primera línea en Japón es muy relevante en este contexto porque las fábricas necesitan una mejor coordinación entre la ejecución de tareas, la disponibilidad de la fuerza laboral y la supervisión operativa. La verificación de Naivy de Hitachi en una planta de Renesas mostró cómo la coordinación de primera línea apoyada por inteligencia artificial puede mejorar el rendimiento entre los trabajadores menos experimentados en un entorno industrial. Esto ayuda a explicar por qué la manufactura continúa estableciendo el nivel base de demanda en los casos de uso de software, análisis y gestión de la fuerza laboral.

Se proyecta que la atención médica y las ciencias de la vida crecerán a un CAGR del 27,63% hasta 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de tecnología para trabajadores de primera línea en Japón. Fujitsu introdujo una plataforma de agente de inteligencia artificial para la atención médica en agosto de 2025, diseñada para apoyar la reasignación de personal y reducir los tiempos de espera, demostrando cómo las herramientas para trabajadores de primera línea están avanzando hacia operaciones hospitalarias más amplias y flujos de trabajo de prestación de atención. Sumitomo Corporation también completó el despliegue del servicio FIKAIGO en las 290 instalaciones residenciales de SOMPO Care en junio de 2025, apoyando directamente a más de 10.000 trabajadores de atención a través de la programación automatizada de turnos y el soporte administrativo relacionado. Estos ejemplos muestran que la demanda de atención médica y atención a personas mayores no se limita a la experimentación, porque ya se están produciendo implementaciones reales a una escala significativa. A medida que los proveedores médicos y de atención se enfrentan a escasez de personal y una mayor presión de digitalización, es probable que este segmento siga siendo uno de los motores de crecimiento más claros para el mercado de tecnología para trabajadores de primera línea en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El tamaño del mercado de tecnología para trabajadores de primera línea en Japón se sitúa en 0,74 mil millones de USD en 2026 y se prevé que alcance los 2,16 mil millones de USD en 2031 a un CAGR del 23,80%, lo que refleja uno de los perfiles de crecimiento más sólidos para soluciones de primera línea específicas en la región. Japón está atrayendo inversiones en digitalización del front-office y operativa porque la presión laboral está obligando a los empleadores a modernizar la forma en que gestionan el trabajo sin escritorio en todas las industrias y entornos de atención. Microsoft está invirtiendo 10 mil millones de USD en Japón de 2026 a 2029 en infraestructura de inteligencia artificial, ciberseguridad y desarrollo de la fuerza laboral, incluido el apoyo a la formación para trabajadores industriales de primera línea. El mismo anuncio señaló que el 94% de las empresas del Nikkei 225 utilizan Microsoft 365 Copilot, lo que sugiere que la base de software empresarial más amplia en Japón está cada vez más preparada para extender la inteligencia artificial a las operaciones de campo. Los informes de la OCDE también mostraron una clara variación regional en el uso de inteligencia artificial en el lugar de trabajo, con Tokio y la región de Kanto muy por delante de algunas prefecturas rurales, lo que indica que la capacidad de adopción sigue siendo desigual en todo el país.

Los centros de demanda a corto plazo más fuertes se encuentran en los corredores industriales y de alta densidad de población donde la escasez de mano de obra, la infraestructura y la concentración empresarial se combinan. Chubu, especialmente la Prefectura de Aichi, sigue siendo importante porque las operaciones de fabricación automotriz y de precisión allí tienen altas necesidades de personal de primera línea y procesos complejos. Kansai también destaca porque Osaka y Kobe reúnen la demanda industrial, logística, de atención médica y del sector de servicios que coincide con varios de los principales casos de uso en el mercado de tecnología para trabajadores de primera línea en Japón. El trabajo de Hitachi en inteligencia artificial de primera línea en entornos industriales se ajusta a este patrón geográfico porque su valor práctico es más claro donde la transferencia de habilidades y la continuidad de la producción son más importantes. Tokio y las prefecturas adyacentes siguen siendo influyentes en el despliegue de plataformas porque combinan mayores presencias empresariales con un mejor acceso al talento digital, los ecosistemas de socios y la capacidad de implementación.

Hokkaido y Tohoku representan un conjunto de oportunidades diferente porque la agricultura, la logística y la atención a personas mayores son más prominentes allí, y la escasez de mano de obra es a menudo más grave en términos absolutos. En estas áreas, es probable que la adopción favorezca herramientas más simples, móviles y basadas en la nube que reduzcan la dependencia de la infraestructura y apoyen el uso de primera línea en idioma japonés. El tamaño del mercado de tecnología para trabajadores de primera línea en Japón no es, por tanto, solo una historia metropolitana, porque el camino de expansión a mediano plazo también depende de la eficacia con que los proveedores lleguen a los sitios no urbanos con modelos de implementación prácticos. El perfil de crecimiento de Japón también se distingue de muchos de sus pares de Asia-Pacífico porque la creación de valor proviene cada vez más de pilas integradas y habilitadas por inteligencia artificial en lugar de solo de la primera penetración de software. Eso hace que el mercado de tecnología para trabajadores de primera línea en Japón dependa más de la localización, la profundidad del flujo de trabajo y la adecuación al cumplimiento normativo que del volumen por sí solo.

Panorama Competitivo

El mercado de tecnología para trabajadores de primera línea en Japón está moderadamente fragmentado, con competencia distribuida entre proveedores globales de software empresarial, especialistas enfocados en trabajadores de primera línea y grupos tecnológicos nacionales con relaciones industriales o de atención médica existentes. Microsoft, SAP y Oracle siguen siendo influyentes porque muchos grandes clientes ya utilizan sus sistemas de gestión del capital humano y planificación de recursos empresariales, lo que les da una ruta directa hacia capacidades adyacentes para trabajadores de primera línea. En esta parte del mercado de tecnología para trabajadores de primera línea en Japón, las principales ventajas provienen de la integración profunda, el control de cuentas y la capacidad de agrupar herramientas de fuerza laboral en plataformas empresariales más amplias. Los proveedores especializados como WorkForce Software, Deputy, Connecteam, Beekeeper, Staffbase y WorkJam compiten de manera diferente al centrarse en la usabilidad orientada al trabajo sin escritorio, la entrega móvil y la configuración más rápida del flujo de trabajo. Staffbase reforzó esta estrategia a través de una expansión de soporte dedicada a Japón en enero de 2026 y el lanzamiento de una función de inteligencia artificial en idioma japonés en abril de 2026, mostrando cómo la localización se está convirtiendo en un requisito real en lugar de un complemento de marketing.

Los actores vinculados al hardware añaden una capa separada de competencia porque los dispositivos móviles, los terminales robustos y los sistemas de borde siguen siendo importantes en los entornos de campo. Panasonic Connect fortaleció esa posición en mayo de 2026 a través de su colaboración con Red Hat para precargar software de borde en los dispositivos TOUGHBOOK para la automatización industrial y entornos de primera línea relacionados. Este tipo de movimiento importa en el mercado de tecnología para trabajadores de primera línea en Japón porque algunos compradores todavía prefieren combinaciones de hardware y software estrechamente integradas para la continuidad operativa y la seguridad. Los titulares nacionales también tienen una ventaja estructural importante porque ya sirven a grandes clientes japoneses en proyectos de tecnología de la información, tecnología operativa, sistemas de atención médica y del sector público. Esa confianza instalada puede hacer que la implementación, la integración y el soporte locales sean más creíbles que lo que un nuevo participante puede ofrecer de forma independiente.

Hitachi ilustra esta ventaja nacional a través de su dirección Lumada 3.0 y el agente de inteligencia artificial Naivy, que extiende el aumento de la primera línea a un entorno más amplio de datos empresariales y operativos. Fujitsu está construyendo una posición similar en atención médica a través de su plataforma de agente de inteligencia artificial creada con NVIDIA y diseñada en torno al conocimiento del flujo de trabajo médico, lo que le da relevancia en una de las categorías de usuarios finales de más rápido crecimiento. L is B también ha demostrado el valor de la especialización local al expandir su plataforma de comunicación directa en todos los sitios de construcción de Obayashi en abril de 2026. El mercado de tecnología para trabajadores de primera línea en Japón se está volviendo, por tanto, más competitivo, pero la escala por sí sola no es suficiente porque la adecuación al idioma, la preparación regulatoria y la credibilidad de implementación todavía determinan quién gana. Los proveedores que combinan la comprensión del flujo de trabajo local con una mayor profundidad de plataforma probablemente seguirán estando mejor posicionados a medida que el mercado pase de la digitalización básica a los sistemas operativos integrados de primera línea.

Líderes de la Industria de Tecnología para Trabajadores de Primera Línea en Japón

-

Fujitsu Limited

-

NEC Corporation

-

Panasonic Connect Co., Ltd.

-

Honeywell International Inc.

-

Zebra Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Red Hat y Panasonic Connect anunciaron una colaboración para precargar Red Hat Device Edge en los dispositivos robustizados Panasonic TOUGHBOOK, orientados al procesamiento de datos de borde en tiempo real para la automatización industrial, la manufactura inteligente y aplicaciones de defensa, directamente relevante para los entornos industriales de primera línea de Japón.

- Abril 2026: Microsoft anunció una inversión de 10 mil millones de USD en Japón de 2026 a 2029, que abarca infraestructura de inteligencia artificial, ciberseguridad y formación de la fuerza laboral. La inversión incluye una asociación con el Sindicato Japonés de Industrias Eléctricas, Electrónicas y de Tecnología de la Información, proporcionando habilidades fundamentales de inteligencia artificial a aproximadamente 580.000 trabajadores industriales de primera línea y escalando a nivel nacional desde un proyecto piloto lanzado en octubre de 2025.

- Enero 2026: Staffbase fortaleció su infraestructura de soporte dedicada a Japón añadiendo un equipo especializado de incorporación y operaciones en idioma japonés, antes del lanzamiento en abril de 2026 de las funciones de Podcast de Inteligencia Artificial y Asistente de Inteligencia Artificial para trabajadores de primera línea sin ordenadores personales.

- Noviembre 2025: Staffbase lanzó

Employee AI,

posicionada como la primera plataforma de experiencia del empleado nativa de inteligencia artificial del mundo, en Tokio. La plataforma aborda la tasa de compromiso de los empleados del 7% en Japón al ofrecer contenido de inteligencia artificial conversacional y de audio personalizado y específico para cada rol a los trabajadores de primera línea en los sectores de manufactura, atención médica, comercio minorista y logística.

Alcance del Informe del Mercado de Tecnología para Trabajadores de Primera Línea en Japón

El Informe del Mercado de Tecnología para Trabajadores de Primera Línea en Japón está segmentado por Componente (Software y Servicios), Implementación (Basada en la Nube, Híbrida y En Premisas), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Comunicación y Compromiso de los Empleados y Más), e Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Manufactura Industrial y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basada en la Nube |

| Híbrida |

| En Premisas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas |

| Programación y Coordinación de la Fuerza Laboral |

| Habilitación del Aprendizaje y el Conocimiento |

| Análisis de la Fuerza Laboral y Gestión del Rendimiento |

| Gestión de la Seguridad y el Cumplimiento Normativo |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Atención Médica y Ciencias de la Vida |

| Transporte y Logística |

| Hostelería |

| Construcción |

| Gobierno y Administración Pública |

| Otras Industrias |

| Por Componente | Software |

| Servicios | |

| Por Implementación | Basada en la Nube |

| Híbrida | |

| En Premisas | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas | |

| Programación y Coordinación de la Fuerza Laboral | |

| Habilitación del Aprendizaje y el Conocimiento | |

| Análisis de la Fuerza Laboral y Gestión del Rendimiento | |

| Gestión de la Seguridad y el Cumplimiento Normativo | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial | |

| Atención Médica y Ciencias de la Vida | |

| Transporte y Logística | |

| Hostelería | |

| Construcción | |

| Gobierno y Administración Pública | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de tecnología para trabajadores de primera línea en Japón?

El tamaño del mercado de tecnología para trabajadores de primera línea en Japón es de 0,74 mil millones de USD en 2026 y se prevé que alcance los 2,16 mil millones de USD en 2031 a un CAGR del 23,80%.

¿Qué está impulsando la adopción de tecnología para trabajadores de primera línea en Japón?

Los impulsores de demanda más fuertes son la escasez de mano de obra, el envejecimiento de la fuerza laboral, la digitalización móvil del trabajo sin escritorio y el creciente interés en la programación y los análisis basados en inteligencia artificial.

¿Qué componente lidera el gasto en tecnología para trabajadores de primera línea en Japón?

El software lideró el mercado con una participación del 69,43% en 2025, lo que refleja una fuerte demanda de herramientas de programación, comunicación, análisis y aprendizaje.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación basada en la nube es el modelo más grande y de más rápido crecimiento, con una participación del 63,91% en 2025 y un CAGR proyectado del 26,74% hasta 2031.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que la atención médica y las ciencias de la vida crecerán a un CAGR del 27,63% hasta 2031, apoyadas por la escasez de personal y las necesidades de digitalización en la prestación de atención.

¿Qué está dando forma a la competencia entre los proveedores en Japón?

La competencia está dividida entre suites empresariales globales, empresas de software especializadas en trabajadores de primera línea y titulares nacionales que aportan una integración local más sólida, adecuación al idioma y relaciones con los clientes.

Última actualización de la página el: