Tamaño y Cuota del Mercado de Memoria Flash de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.90% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria Flash de Japón por Mordor Intelligence

El tamaño del mercado de memoria flash de Japón en 2026 se estima en USD 3,25 mil millones, creciendo desde el valor de 2025 de USD 3,16 mil millones con proyecciones para 2031 que muestran USD 3,75 mil millones, creciendo a una CAGR del 2,90% entre 2026 y 2031. Los incentivos gubernamentales, una hoja de ruta disciplinada de expansión de capacidad y la migración de las cargas de trabajo de centros de datos y automotriz hacia almacenamiento de estado sólido de alto rendimiento sustentan este ascenso sostenido. Al mismo tiempo, las oscilaciones cíclicas de precios y el aumento de los costos energéticos moderan la rentabilidad a corto plazo, especialmente para los operadores de fabs expuestos a las cotizaciones al contado de NAND. El liderazgo tecnológico en nodos NAND 3D de 218 capas y superiores permite una reducción de costos que compensa parte de la presión sobre los precios, mientras que los formatos de memoria no volátil emergentes como la MRAM comienzan a capturar sockets industriales que exigen una resistencia extrema. Los productores verticalmente integrados que poseen tanto la producción de obleas como el ensamblaje de módulos aseguran márgenes superiores a los ensambladores especializados. Como resultado, el mercado de memoria flash de Japón continúa consolidándose en torno a un puñado de actores de escala que pueden financiar la transición a arquitecturas de 300 capas.

Conclusiones Clave del Informe

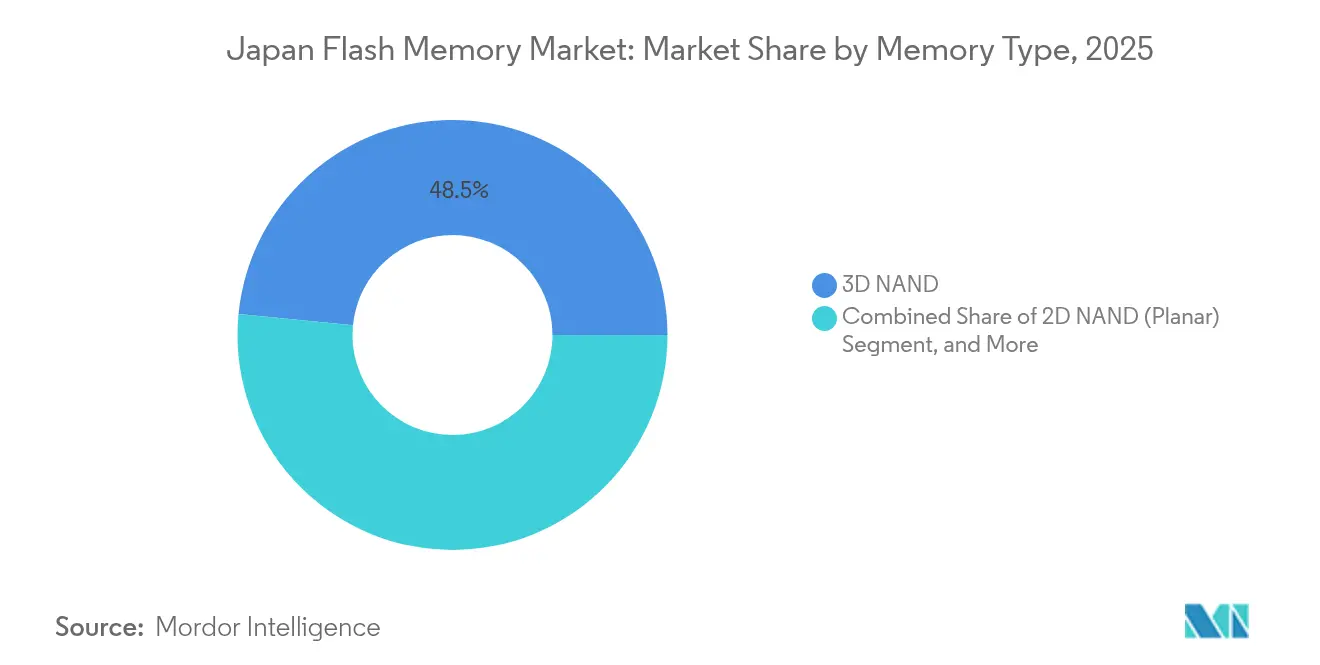

- Por tipo de memoria, la NAND 3D lideró con el 48,45% de la cuota del mercado de memoria flash de Japón en 2025, mientras que la MRAM emergente y otras memorias no volátiles tienen previsto registrar el crecimiento más rápido con una CAGR del 4,05% hasta 2031.

- Por densidad, la banda de 64 Gb–256 Gb representó el 37,15% de los ingresos en 2025 del mercado de memoria flash de Japón; el nivel de 512 Gb y superiores está previsto que se expanda a una CAGR del 3,62% hasta 2031.

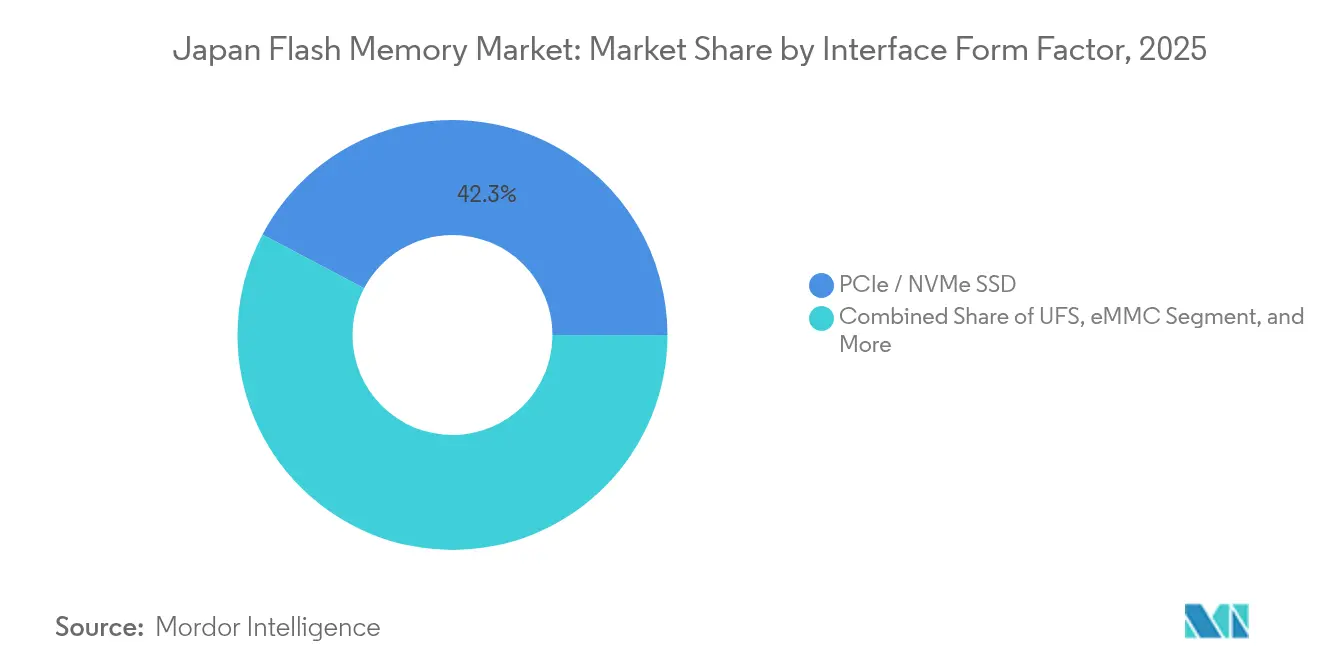

- Por interfaz, los SSD PCIe/NVMe capturaron el 42,25% de la cuota de ingresos en 2025 del mercado de memoria flash de Japón, y se proyecta que el Almacenamiento Flash Universal crezca a una CAGR del 3,90% impulsado por la adopción acelerada en el sector automotriz.

- Por usuario final, los móviles y tabletas representaron el 38,20% de los ingresos en 2025 del mercado de memoria flash de Japón, mientras que se proyecta que las aplicaciones automotrices crezcan a una CAGR del 3,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Memoria Flash de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de SSD en PCs de consumo y empresariales | +0.6% | Kanto, Kansai (centros empresariales) | Mediano plazo (2-4 años) |

| Expansión de la producción de smartphones con mayor almacenamiento integrado | +0.5% | Kanto, Kansai (centros de diseño), Kyushu (ensamblaje) | Corto plazo (≤ 2 años) |

| Rápido crecimiento del ADAS automotriz y el entretenimiento a bordo del vehículo | +0.7% | Chubu, Kyushu (clústeres automotrices) | Largo plazo (≥ 4 años) |

| Proliferación de dispositivos IoT de borde que necesitan almacenamiento flash local | +0.4% | Nacional, con concentración en las zonas industriales de Kanto | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para fabs de flash avanzado de producción nacional | +0.5% | Tohoku, Kyushu, Hokkaido (sitios de fabs) | Largo plazo (≥ 4 años) |

| Uso de NAND 3D en dispositivos ponibles japoneses relacionados con el metaverso | +0.2% | Kanto (área metropolitana de Tokio), Kansai (área metropolitana de Osaka) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de SSD en PCs de Consumo y Empresariales

Los ciclos de actualización empresarial están virando decisivamente hacia el almacenamiento NVMe, que ofrece latencia de un solo dígito de microsegundos, reduciendo así la huella de bastidores y el consumo eléctrico en los clústeres de centros de datos ubicados en Tokio y Osaka.[1]Western Digital Newsroom, "Western Digital Introduces New Datacenter SSD Portfolio Built on 218-Layer BiCS Flash," westerndigital.com Los fabricantes de portátiles siguen esta misma tendencia a medida que las unidades PCIe Gen4 se convierten en estándar en los sistemas de gama media. Los dispositivos BiCS de 218 capas de Western Digital se distribuyen ahora en volumen, ofreciendo una resistencia de 3 escrituras de unidad por día para cargas de trabajo del sector financiero y del sector público. La adopción por parte de los consumidores se acelera a medida que el despliegue de redes 5G impulsa la necesidad de almacenamiento caché local en enrutadores y estaciones base. En conjunto, estos factores añaden 0,6 puntos porcentuales al crecimiento global, con el máximo impacto esperado entre 2026 y 2028.

Expansión de la Producción de Smartphones con Mayor Almacenamiento Integrado

Los smartphones de gama alta de Sony, Sharp y Kyocera incorporan 256 GB y 512 GB de almacenamiento, lo que permite la captura de video en 4K y la fotografía impulsada por inteligencia artificial.[2]Sony Press Team, "Xperia 1 VI Launch Product Specifications and Features," sony.com Apple mantiene una cuota dominante, pero las marcas locales conservan segmentos de nicho que valoran la robustez y las cámaras de alta resolución. La penetración de las redes inalámbricas de quinta generación ya cubre más de la mitad de la base de suscriptores, impulsando al alza el tamaño de los archivos de fotos y videos. Estas tendencias aportan un incremento de 0,5 puntos porcentuales a la CAGR a largo plazo.

Rápido Crecimiento del ADAS Automotriz y el Entretenimiento a Bordo del Vehículo

Los fabricantes de automóviles nacionales integran suites de asistencia al conductor de Nivel 2+ que almacenan datos de lidar, radar y cámara localmente en módulos flash certificados según los estándares AEC-Q100. Los dispositivos UFS 4.0 de Kioxia suministran un rendimiento de lectura de 4.200 MB/s, lo que permite la fusión de sensores en tiempo real.[3]Kioxia Technical Briefs, "BiCS Flash Roadmap and Market Outlook," kioxia.com Las unidades principales de infoentretenimiento pasan de 32 GB de eMMC a 128 GB de UFS para dar cabida a las actualizaciones de mapas por vía inalámbrica y a las pantallas de cabina de alta definición. El giro hacia el sector automotriz contribuye con 0,7 puntos porcentuales a la expansión del mercado y se extiende más allá de 2028 a medida que las funciones semiautónomas se generalizan.

Incentivos Gubernamentales para Fabs de Flash Avanzado de Producción Nacional

Tokio asignó JPY 243 mil millones en subsidios directos a la empresa conjunta Kioxia-Western Digital y reservó otros JPY 150 mil millones para la investigación y desarrollo de memoria de próxima generación.[4]METI, "Comprehensive Semiconductor Strategy," meti.go.jp Micron comprometió JPY 500 mil millones para su instalación en Hiroshima, afianzando un nuevo clúster de suministro regional. Estos incentivos reducen la intensidad de capital efectiva, permiten a las fabs japonesas igualar los recuentos de capas coreanas y añaden 0,5 puntos porcentuales a la trayectoria de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cíclica de precios de NAND y excesos de inventario | -0.5% | Nacional, afectando a todos los operadores de fabs | Corto plazo (≤ 2 años) |

| Desafíos de fiabilidad en nodos sub-1z-nm | -0.3% | Kanto, Kansai (centros de I+D), Tohoku (líneas piloto) | Mediano plazo (2-4 años) |

| Altos costos energéticos internos que presionan la economía de las fabs | -0.4% | Nacional, agudo en Kyushu y Tohoku | Largo plazo (≥ 4 años) |

| Riesgo de suministro de HF de alta pureza y productos químicos de fotorresistencia | -0.2% | Nacional, con concentración en Chubu y Kanto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cíclica de Precios de NAND y Excesos de Inventario

Los precios contractuales cayeron un 6,2% trimestre a trimestre en el cuarto trimestre de 2024 y se prevé que bajen otro 10-15% en el primer trimestre de 2025 antes de una modesta recuperación. Los operadores de fabs enfrentan compresión de márgenes justo cuando la nueva capacidad entra en producción. Kioxia señaló 90 días de inventario en su folleto de oferta pública inicial, exponiéndola a nuevas reducciones de precio. Esta volatilidad de precios resta 0,5 puntos porcentuales a la CAGR proyectada y complica la planificación del flujo de caja hasta 2026.

Altos Costos Energéticos Internos que Presionan la Economía de las Fabs

La red eléctrica de Japón depende del gas natural licuado importado, lo que eleva las tarifas eléctricas por encima de las de otros centros de fabricación de referencia. Kioxia por sí sola consume más de 1 TWh anuales en sus instalaciones de Yokkaichi y Kitakami, lo que ha llevado a la empresa a establecer un objetivo de abastecimiento del 30% de energía renovable para 2030. La expansión de Micron en Hiroshima añadirá otros 200 MW de carga a las redes de transmisión regionales. Los elevados costos energéticos reducen 0,4 puntos porcentuales el crecimiento a lo largo del horizonte de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: la NAND 3D se Consolida, la MRAM se Acelera

La NAND 3D capturó el 48,45% de los ingresos en 2025 gracias a las conversiones de centros de datos a matrices de estado sólido completo y la adopción automotriz de módulos UFS 4.0. Esta cuota ancla el mercado de memoria flash de Japón a lo largo del período de previsión, con una escala de densidad superior a 218 capas que mantiene los precios de venta promedio competitivos. Samsung y SK hynix avanzan hacia dispositivos de 300 capas, lo que ejerce presión de costos sobre los actores establecidos pero amplía el conjunto total direccionable a medida que proliferan los paquetes de clase terabyte.

Se prevé que otras tecnologías no volátiles, principalmente la MRAM y la ReRAM, se expandan a una CAGR del 4,05% a medida que los equipos automotrices e industriales requieren capacidad de arranque instantáneo y resistencia de millones de ciclos. El diseño de cruce de puntos OCTRAM de Kioxia, codesarrollado con SK hynix, sustenta este auge. La Flash NOR y la NAND planar persisten en diseños heredados pero ceden terreno a medida que el apilamiento vertical reduce los costos por troquel. Estas dinámicas mantienen el mercado de memoria flash de Japón diversificado aunque inclinado hacia las estructuras 3D durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Densidad: los Niveles de 512 Gb y Superiores Ascienden

La clase de 64 Gb–256 Gb mantuvo el 37,15% de los ingresos en 2025, vinculada a las listas de materiales de smartphones que favorecen las capacidades de 128 GB y 256 GB. El aumento del tamaño de los archivos de fotos y videos, combinado con la oferta de datos ilimitados por parte de los operadores, empuja a los consumidores hacia SKUs superiores.

Se proyecta que el nivel de 512 Gb y superiores crezca a una CAGR del 3,62%, aumentando el tamaño del mercado de memoria flash de Japón para este grupo de densidad a medida que los dispositivos de inteligencia artificial en el borde y las plataformas ADAS incorporan módulos de almacenamiento de 1 TB. El nuevo troquel QLC de 2 Tb de Kioxia permite piezas UFS de 1 TB en un solo paquete, acelerando la migración. Los niveles de menor densidad siguen siendo vitales para los microcontroladores y sensores IoT donde la eficiencia energética y el tamaño reducido superan la capacidad bruta.

Por Interfaz / Factor de Forma: el UFS Gana Terreno

Los SSD PCIe/NVMe aportaron el 42,25% de los ingresos en 2025 gracias a los despliegues empresariales que priorizan el rendimiento y la latencia. Los hiperescaladores de Japón retiraron los gabinetes SATA en favor de las unidades NVMe Gen4 y Gen5, asegurando margen de rendimiento para la inferencia de inteligencia artificial.

Se prevé que el Almacenamiento Flash Universal registre el crecimiento de interfaz más rápido con una CAGR del 3,90% a medida que las plataformas automotrices exigen memoria flash administrada de alta velocidad con tolerancia de temperatura de grado automotriz. El eMMC persiste en los puntos finales IoT sensibles al costo, mientras que el SATA se desvanece salvo para actualizaciones industriales de nicho. Estas tendencias obligan a los proveedores de controladores a integrar tanto la compatibilidad con host NVMe como UFS en los chipsets futuros, ampliando las aplicaciones con servicio para el mercado de memoria flash de Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Usuario Final: el Sector Automotriz Supera a los Dispositivos Móviles

Los smartphones y tabletas representaron el 38,20% de los ingresos en 2025, respaldados por actualizaciones constantes de teléfonos de gama alta. Sin embargo, se prevé que el tamaño del mercado de memoria flash de Japón asignado al sector automotriz se expanda a una CAGR del 3,82% entre 2026 y 2031, superando a los PCs de cliente como el segundo vertical de consumo más grande.

Los sistemas ADAS de Nivel 2+ almacenan datos de múltiples sensores localmente, mientras que las unidades principales de infoentretenimiento almacenan mapas de alta definición y firmware OTA. Los centros de datos absorben los SSD de mayor resistencia para atender las cargas de trabajo de inferencia de inteligencia artificial que exigen una calidad de servicio consistente. Los nodos industriales y de IoT continúan especificando eMMC y UFS de baja densidad donde la fiabilidad absoluta es primordial.

Análisis Geográfico

Kanto sigue siendo el mayor contribuyente al mercado de memoria flash de Japón, anclado por la concentración de Tokio de sedes y laboratorios de investigación de Kioxia, Sony Semiconductor y Renesas. Western Digital mantiene un importante centro de arquitectura en Yokohama, colaborando con Kioxia en tejidos de memoria habilitados para CXL. Shin-Etsu amplía la producción de fotorresistencia en la cercana Gunma, garantizando el suministro de materiales para las fabs locales. Este efecto de clúster comprime los tiempos de ciclo de diseño y mantiene la posición de liderazgo de la región.

Se espera que Kyushu sea el área de más rápido crecimiento hasta 2030. La instalación de TSMC en Kumamoto ya ha comenzado la producción de nodos de 28 nm y 16 nm y tiene planes de construir una segunda fab para nodos de 7 nm para 2027. Kyushu también alberga productores de fotorresistencia y productos químicos que abastecen tanto a JASM como a Kioxia, creando una cadena de suministro similar al centro de Hsinchu en Taiwán. La proximidad a las fabs coreanas acorta los plazos logísticos para los inicios de obleas y los envíos de troqueles.

Tohoku alberga plantas de equipos de Tokyo Electron y la línea de Sendai de PSMC para microcontroladores de flash integrado. Chubu genera una fuerte demanda a través de Toyota, Honda y Denso, que integran módulos UFS 4.0 en las nuevas arquitecturas ADAS. Kansai apoya a Panasonic y Rohm con fabs de dispositivos de gestión de energía que incorporan flash en chip. Hokkaido se prepara para la instalación de lógica de 2 nm de Rapidus adyacente a las líneas de empaquetado de memoria planificadas. Chugoku y Shikoku siguen siendo contribuyentes menores, pero se benefician del efecto secundario a medida que el complejo de Kyushu se expande.

Panorama Competitivo

Kioxia y Western Digital operan conjuntamente la mayor capacidad de NAND 3D de Japón en Yokkaichi y Kitakami, lo que les otorga ventajas de escala en la producción de troqueles y el aprendizaje de rendimiento. Samsung y SK hynix defienden el liderazgo tecnológico con pilas de 290 capas y 321 capas, lo que obliga a los rivales locales a acelerar el gasto en investigación y desarrollo. La expansión de Micron en Hiroshima subraya el compromiso con el mercado de memoria flash de Japón y tiene como objetivo ganar sockets automotrices e industriales que valoran la resistencia.

Renesas, Sony Semiconductor y Panasonic se centran en la flash integrada para microcontroladores, sensores de imagen y módulos industriales especializados, donde la fiabilidad supera el costo por gigabyte. Los diseñadores de controladores Phison y Silicon Motion integran la corrección de errores impulsada por inteligencia artificial, extendiendo los ciclos de vida de los SSD basados en QLC y añadiendo diferenciación más allá del suministro puro de NAND. Las empresas emergentes que apuntan a la MRAM y la ReRAM explotan oportunidades en espacios en blanco que requieren más de un millón de ciclos de resistencia para cargas de trabajo de automatización de fábricas.

Los subsidios regulatorios reducen la intensidad de capital, pero también aumentan el escrutinio sobre la resiliencia soberana y la seguridad de la cadena de suministro. La estructura del mercado favorece a los actores verticalmente integrados que pueden autocertificar obleas, controladores y unidades terminadas. El avance de los estándares en UFS 4.0 y PCIe Gen5 acelera la comoditización en la capa de interfaz, empujando la captura de valor hacia la propiedad intelectual básica en la estructura de celdas y los algoritmos de firmware dentro del mercado de memoria flash de Japón.

Líderes de la Industria de Memoria Flash de Japón

Western Digital Corp

Micron Technology Inc.

Renesas Electronics Corporation

Kioxia Holdings Corporation

GigaDevice Semiconductor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: la reunión de estrategia corporativa de Kioxia confirmó la producción en volumen de un troquel QLC de 2 Tb que permite piezas UFS de 1 TB en un solo paquete, delineó una hoja de ruta más allá de 300 capas para 2027 y destacó nuevas asociaciones con Toyota, Honda y Subaru para el almacenamiento de fusión de sensores de próxima generación

- Marzo de 2025: Micron inició la producción en volumen de DRAM de generación 1γ y NAND en su fab de Hiroshima, asignando los primeros lotes de memoria de alto ancho de banda y flash de grado automotriz a Toyota, Denso y Sony para plataformas de computación a bordo del vehículo y sistemas de imágenes

- Febrero de 2025: Western Digital y Kioxia lanzaron un programa conjunto para construir módulos de memoria CXL 3.0 que combinan Flash BiCS de 218 capas con lógica de controlador, con el objetivo de suministrar bastidores de memoria desagregada a los hiperescaladores japoneses NTT Data, Fujitsu y NEC a finales de 2025

- Enero de 2025: Samsung Electronics añadió ¥45 mil millones (USD 310 millones) a su centro de investigación y desarrollo de Yokohama, equipando nuevas salas blancas y contratando a 200 ingenieros que desarrollarán sensores de imagen CMOS automotrices con flash integrada; las muestras de ingeniería están programadas para Honda y Nissan en el segundo semestre de 2025

Alcance del Informe del Mercado de Memoria Flash de Japón

El informe del mercado de memoria flash de Japón está segmentado por Tipo de Memoria (NAND 3D, NAND 2D, Flash NOR, Otro Tipo de Memoria), Densidad (Hasta 256 Mb, 512 Mb–2 Gb, 4 Gb–32 Gb, 64 Gb–256 Gb, 512 Gb y Superior), Interfaz/Factor de Forma (eMMC, UFS, SATA SSD, SSD PCIe/NVMe, SPI NOR, Flash USB y Extraíbles), Aplicación de Usuario Final (Centros de Datos y Servidores Empresariales, Móviles y Tabletas, Automotriz, Dispositivos Industriales e IoT, Computación de Cliente, Electrónica de Consumo, Otra Aplicación de Usuario Final). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| NAND 3D |

| NAND 2D (Planar) |

| Flash NOR |

| Otro Tipo de Memoria |

| Hasta 256 Mb |

| 512 Mb – 2 Gb |

| 4 Gb – 32 Gb |

| 64 Gb – 256 Gb |

| 512 Gb y Superior |

| eMMC |

| UFS |

| SATA SSD |

| SSD PCIe / NVMe |

| SPI NOR |

| Flash USB y Extraíbles |

| Centros de Datos y Servidores Empresariales |

| Móviles y Tabletas |

| Automotriz (ADAS, Infoentretenimiento) |

| Dispositivos Industriales e IoT |

| Computación de Cliente (PC, Portátil, SSD de Cliente) |

| Electrónica de Consumo (Videojuegos, Dispositivos Ponibles) |

| Otra Aplicación de Usuario Final |

| Por Tipo de Memoria | NAND 3D |

| NAND 2D (Planar) | |

| Flash NOR | |

| Otro Tipo de Memoria | |

| Por Densidad | Hasta 256 Mb |

| 512 Mb – 2 Gb | |

| 4 Gb – 32 Gb | |

| 64 Gb – 256 Gb | |

| 512 Gb y Superior | |

| Por Interfaz / Factor de Forma | eMMC |

| UFS | |

| SATA SSD | |

| SSD PCIe / NVMe | |

| SPI NOR | |

| Flash USB y Extraíbles | |

| Por Aplicación de Usuario Final | Centros de Datos y Servidores Empresariales |

| Móviles y Tabletas | |

| Automotriz (ADAS, Infoentretenimiento) | |

| Dispositivos Industriales e IoT | |

| Computación de Cliente (PC, Portátil, SSD de Cliente) | |

| Electrónica de Consumo (Videojuegos, Dispositivos Ponibles) | |

| Otra Aplicación de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de memoria flash de Japón en 2026?

El tamaño del mercado de memoria flash de Japón alcanza USD 3,25 mil millones en 2026 y está en camino de alcanzar USD 3,75 mil millones en 2031.

¿Cuál es la CAGR esperada para la memoria flash japonesa hasta 2031?

Se proyecta que los ingresos agregados crezcan a una CAGR constante del 2,90% a lo largo del período de previsión 2026-2031.

¿Qué aplicación es el consumidor de memoria flash de más rápido crecimiento en Japón?

La electrónica automotriz, especialmente los sistemas ADAS de Nivel 2+ y los sistemas de infoentretenimiento, están previstos para expandirse a una CAGR del 3,82% hasta 2031.

¿Qué tecnología de interfaz crece más rápidamente en el almacenamiento flash japonés?

Se proyecta que el Almacenamiento Flash Universal crezca a una CAGR del 3,90% a medida que los vehículos automotrices y los dispositivos móviles adoptan módulos UFS 3.1 y UFS 4.0.

¿Cómo están afectando los incentivos gubernamentales a la fabricación de flash nacional?

Los subsidios que superan los JPY 243 mil millones reducen la intensidad de capital para las nuevas fabs y añaden 0,5 puntos porcentuales al crecimiento del mercado a largo plazo.

Última actualización de la página el: