Tamaño y Participación del Mercado de Gestión de Contenido Empresarial (ECM) en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) en Japón por Mordor Intelligence

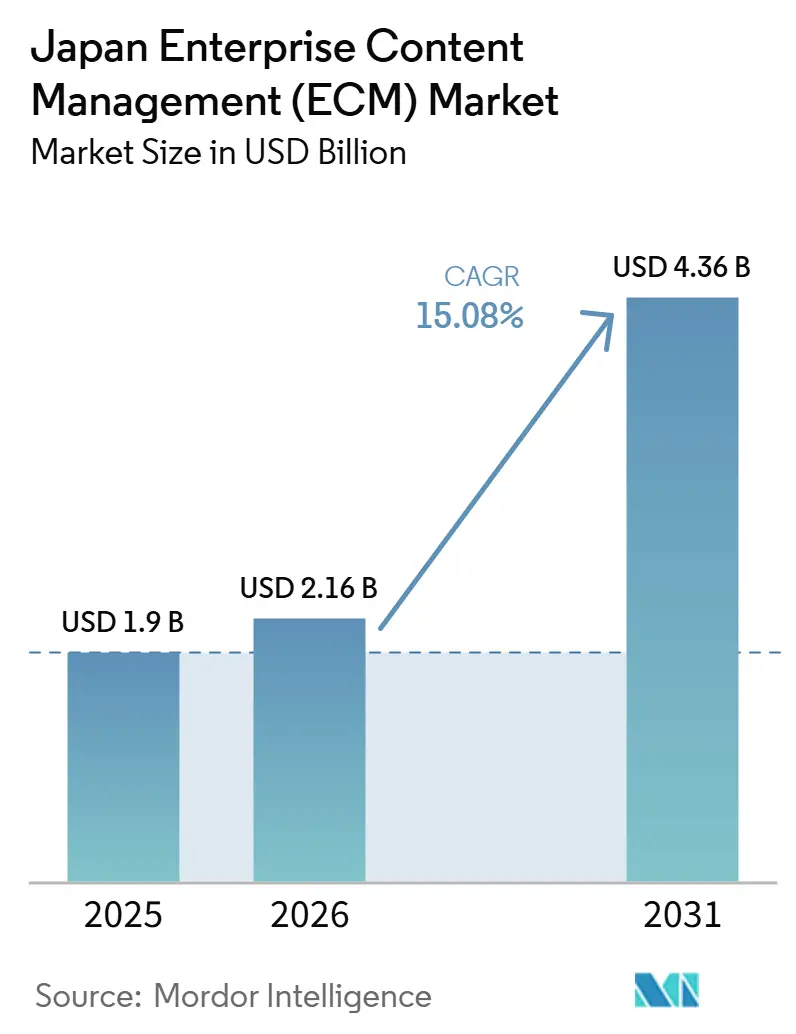

El tamaño del mercado de gestión de contenido empresarial (ECM) en Japón fue valorado en 1,90 mil millones USD en 2025, 2,16 mil millones USD en 2026, y se prevé que alcance 4,36 mil millones USD en 2031, a una CAGR del 15,08% de 2026 a 2031. El ritmo de expansión refleja un cambio estructural en el gasto en software empresarial, dado que las plataformas de contenido gobernado están pasando de proyectos de modernización diferidos a prioridades de compra activas. La advertencia de larga data del METI sobre el Precipicio Digital impulsó a muchas empresas a revisar sus sistemas heredados, y esa presión se intensificó cuando los programas de transformación digital en 2026 pusieron mayor énfasis en entornos de contenido preparados para la IA. La demanda también está aumentando porque las empresas necesitan registros con capacidad de búsqueda, pistas de auditoría más sólidas y un acceso más fluido a los documentos en entornos de trabajo híbridos. El mercado está avanzando más allá de la simple digitalización, ya que los compradores quieren cada vez más control de flujos de trabajo, automatización e inteligencia de contenido dentro de una única plataforma. La competencia también se está ampliando, porque los proveedores que admiten la complejidad de documentos en idioma japonés y modelos de implementación regulados están encontrando más espacio fuera de las cuentas empresariales más grandes.

Conclusiones Clave del Informe

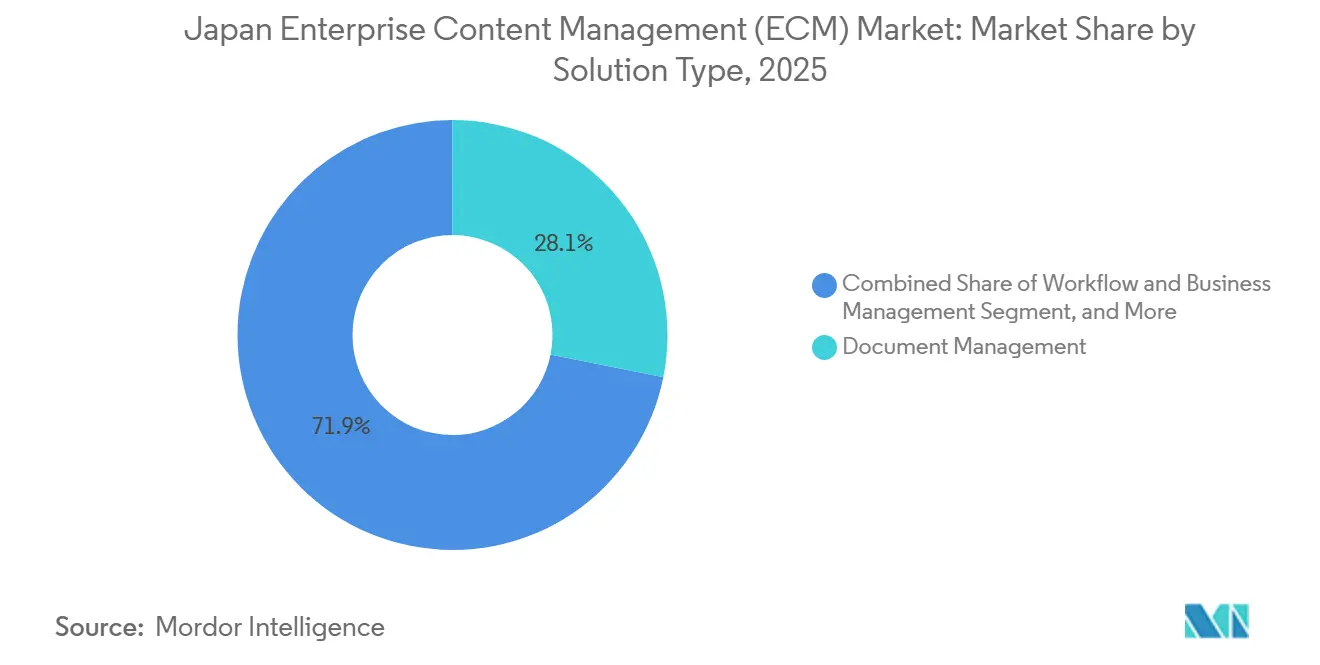

- Por tipo de solución, la Gestión de Documentos representó el 28,14% del mercado de gestión de contenido empresarial (ECM) japonés en 2025, mientras que se proyecta que la Gestión de Flujos de Trabajo y Procesos de Negocio se expanda a una CAGR del 17,62% hasta 2031.

- Por modo de implementación, la nube representó el 75,41% de la participación del mercado de gestión de contenido empresarial (ECM) japonés en 2025 y se proyecta que se expanda a una CAGR del 18,24% hasta 2031.

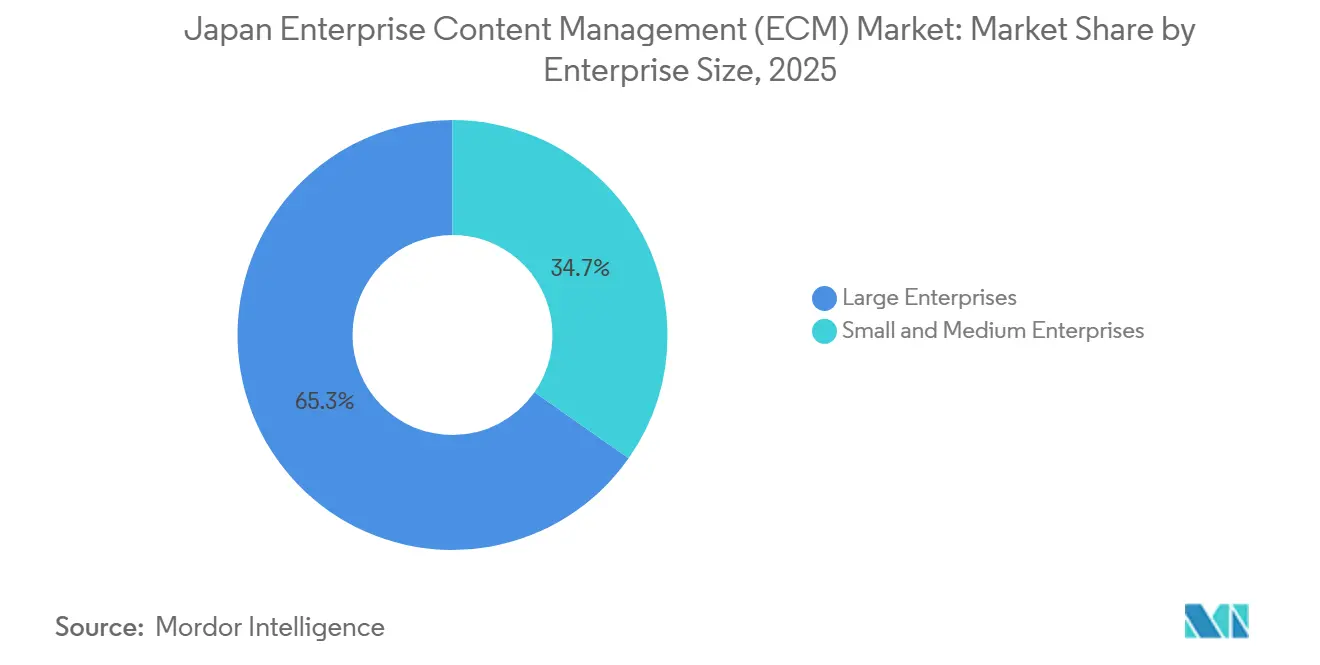

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 65,28% en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 17,83% hasta 2031.

- Por industria de usuario final, BFSI representó el 24,53% de la participación en 2025, mientras que se proyecta que la atención médica se expanda a una CAGR del 18,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clasificación y Recuperación de Documentos Asistida por IA en Flujos de Trabajo Japoneses | +4.2% | Nacional, con implementación temprana concentrada en Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Transición de Servidores de Archivos Heredados a Plataformas de Contenido Gobernado | +3.5% | Nacional, más fuerte en los centros empresariales de Kanto y Kansai | Mediano plazo (2-4 años) |

| Migración a la Nube de Registros Empresariales para el Trabajo Híbrido | +3.1% | Nacional, con calificación de nube pública centrada en Tokio | Mediano plazo (2-4 años) |

| Presión de Preservación de Libros Electrónicos y Preparación para Auditorías | +2.4% | Nacional, en todas las industrias y tamaños de empresa | Corto plazo (≤ 2 años) |

| Demanda de Integración de SAP y ERP para Visibilidad Unificada del Contenido | +1.5% | Fuerte entre las grandes empresas manufactureras de todo Japón | Mediano plazo (2-4 años) |

| Gobernanza de Contenido Multilingüe para Operaciones Regionales | +0.8% | Asia-Pacífico, con centros de coordinación en Tokio, Osaka y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Clasificación y Recuperación de Documentos Asistida por IA en Flujos de Trabajo Japoneses

El mercado de gestión de contenido empresarial (ECM) en Japón se está beneficiando del hecho de que los documentos comerciales japoneses son difíciles de gestionar solo con el OCR estándar, porque a menudo mezclan kanji, hiragana, katakana, romaji, tablas, sellos y notas manuscritas.[1]NTT Group, "La LLM Tsuzumi 2 de NTT Actualizada, Logrando un Rendimiento de Clase Mundial en el Procesamiento de Documentos Comerciales Japoneses," NTT Group, group.ntt NTT lanzó el modelo tsuzumi 2 actualizado en mayo de 2026, y la empresa afirmó que mejoró su comprensión de los documentos comerciales japoneses con diseños complejos mediante la comprensión basada en imágenes. Ese cambio es importante porque aumenta el valor de las herramientas de ECM que pueden clasificar, resumir y recuperar contenido con mayor precisión, en lugar de simplemente almacenar archivos. Sumitomo Electric Information Systems afirmó que RakuRaku Document Plus superó los 1.000 clientes empresariales en marzo de 2026, respaldado por funciones de chat con IA, resumen de documentos y traducción. AXLBIT lanzó SAIS InDocs en junio de 2026 y dijo que planea ampliar la cobertura del agente de IA en los flujos de trabajo de documentos de back-office durante los próximos 2 años. Como resultado, el mercado de gestión de contenido empresarial (ECM) en Japón está avanzando hacia una competencia entre proveedores basada tanto en la inteligencia de contenido en idioma japonés como en la amplitud del repositorio.[2]AXLBIT Inc., "Se Lanza el Servicio de Agente de IA SAIS InDocs para Flujos de Trabajo de Documentos de Back-Office," IZA, iza.ne.jp

Transición de Servidores de Archivos Heredados a Plataformas de Contenido Gobernado

El mercado de gestión de contenido empresarial (ECM) en Japón también está ganando apoyo por el alejamiento de los servidores de archivos de larga data que ya no se adaptan a las necesidades de auditoría, acceso y gobernanza. El material de transformación digital de la IPA continuó destacando el problema del Precipicio Digital, lo que mantuvo la atención sobre los riesgos operativos y financieros vinculados a los entornos de TI heredados después de 2025. La selección de Marca DX 2026 del METI reforzó la misma dirección, porque las empresas reconocidas estaban estrechamente vinculadas a la transformación digital liderada por IA y a un uso más sólido de los datos en todas las funciones empresariales. Esta es una sustitución de plataforma alentadora, porque las empresas quieren mapeo de permisos, continuidad de metadatos y registros de auditoría defendibles durante la migración, en lugar de una simple transferencia de archivos. El estudio de Springer de 2026 sobre la transformación digital de las pymes en Japón también describió los sistemas heredados como una barrera de costos importante y una gran área de oportunidad para los proveedores de modernización. El resultado es que el mercado de gestión de contenido empresarial (ECM) en Japón está atrayendo demanda de organizaciones que ahora ven las plataformas de contenido gobernado como una herramienta de cumplimiento y productividad, no solo como una actualización de almacenamiento.

Migración a la Nube de Registros Empresariales para el Trabajo Híbrido

El mercado de gestión de contenido empresarial (ECM) en Japón está ganando impulso gracias a una mayor inversión en la nube, ya que el mercado de servicios en la nube de Japón continúa mostrando un crecimiento proyectado.[3]Servicio Comercial de EE. UU., "Japón, Computación en la Nube, Guía Comercial del País," Trade.gov, trade.gov La misma fuente indicó que la adopción de nube híbrida entre las empresas japonesas está aumentando, lo que crea una mayor necesidad de supervisión unificada del contenido en múltiples entornos. Kyndryl completó la modernización del flujo de trabajo de Megmilk Snow Brand en marzo de 2026 utilizando ServiceNow, lo que demostró cómo los fabricantes japoneses están reduciendo los procesos de aprobación y solicitud fragmentados en plataformas nativas de la nube. La Agencia Digital de Japón también estandarizó una rigurosa calificación de la nube a través de su marco de nube gubernamental, lo que estableció una línea de base más alta para la selección de proveedores en términos de seguridad, resiliencia y control operativo. Eso está acortando las listas de candidatos para los proveedores calificados y dejando de lado a los proveedores menos preparados en las cuentas más grandes. Por ello, el mercado de gestión de contenido empresarial (ECM) en Japón está viendo cómo la adopción de la nube se expande al mismo ritmo que una mayor demanda de trazabilidad, control de políticas y búsqueda entre entornos.[4]Agencia Digital, "Informe de Actividades de la Agencia Digital," Agencia Digital de Japón, digital.go.jp

Presión de Preservación de Libros Electrónicos y Preparación para Auditorías

El mercado de gestión de contenido empresarial (ECM) en Japón también está respaldado por la presión de cumplimiento en torno a los registros electrónicos, especialmente donde la retención con capacidad de búsqueda y las pistas de auditoría controladas son ahora una expectativa habitual para los sistemas de documentos corporativos. Hitachi Solutions continuó posicionando Katsubun Contents Lifecycle Manager en torno al cumplimiento de la Ley de Contabilidad Electrónica y actualizó la plataforma en junio de 2026 con un soporte más sólido para el ciclo de vida de los documentos. NX Wanbishi Archives también destacó las certificaciones JIIMA para WAN-RECORD Plus bajo estándares enmendados para transacciones electrónicas, almacenamiento por escáner y documentos electrónicos. Esos movimientos de productos muestran que la capacidad de cumplimiento no es una característica secundaria, porque los compradores están evaluando activamente la integridad de los registros, el control de acceso y la defendibilidad de la retención. Esto importa tanto en grandes empresas como en empresas más pequeñas, porque la carga de cumplimiento se extiende más allá de unos pocos sectores altamente regulados. En términos prácticos, el mercado de gestión de contenido empresarial (ECM) en Japón está ganando una base firme de demanda de organizaciones que necesitan una gobernanza formal de registros, independientemente de si están persiguiendo una automatización más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración Compleja desde Archivos Locales de Larga Data | -2.8% | Nacional, especialmente dentro de los densos clústeres empresariales de Kanto | Largo plazo (≥ 4 años) |

| Restricciones de Residencia de Datos y Cumplimiento en Flujos de Trabajo en la Nube | -2.1% | Nacional, con mayor sensibilidad en BFSI y gobierno | Mediano plazo (2-4 años) |

| Carga de Integración con Aplicaciones de Línea de Negocio Fragmentadas | -1.6% | Nacional | Mediano plazo (2-4 años) |

| Escasez de Arquitectos de ECM y Especialistas en Gobernanza de Contenido | -1.2% | Nacional, más visible fuera de Tokio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Compleja desde Archivos Locales de Larga Data

El mercado de gestión de contenido empresarial (ECM) en Japón todavía enfrenta un freno importante debido a la dificultad de migrar archivos heredados desde entornos locales de larga data. Muchas empresas construyeron patrimonios documentales a lo largo de años de personalización local, lo que hace que la limpieza de metadatos, el mapeo de permisos y la continuidad legal sean difíciles de estandarizar. El trabajo de Springer de 2026 sobre la transformación de las pymes japonesas describió la TI heredada como una barrera de costos importante, y el mismo problema se aplica con mayor fuerza en las grandes empresas con historiales documentales más pesados. La migración también puede dejar las estructuras de índice y los hábitos de búsqueda divididos entre los sistemas antiguos y los nuevos, debilitando las ganancias de gobernanza que el cambio de plataforma pretendía lograr. Los proveedores que combinan consultoría, planificación de migración y herramientas de transferencia con conciencia de cumplimiento están, por tanto, en una mejor posición que los proveedores que tratan la migración como una tarea de implementación ligera. Esto significa que el mercado de gestión de contenido empresarial (ECM) en Japón puede crecer rápidamente, pero las grandes conversiones aún llevan tiempo porque la complejidad del archivo está integrada en la base instalada.

Restricciones de Residencia de Datos y Cumplimiento en Flujos de Trabajo en la Nube

El mercado de gestión de contenido empresarial (ECM) en Japón también se ralentiza cuando los compradores deben examinar dónde se encuentra el contenido sensible y cómo se gestiona en diferentes entornos de nube. Esto es especialmente relevante en entornos bancarios, de seguros, de atención médica y del sector público, donde los equipos de adquisiciones revisan en detalle las ubicaciones de la infraestructura, los controles operativos y los compromisos de respuesta. La Agencia Digital de Japón ha mantenido visibles los estándares de calificación de la nube a través de su marco público, elevando así el umbral de evidencia para los proveedores que buscan acceso a cuentas sensibles. El lanzamiento de tsuzumi 2 de NTT en mayo de 2026 para uso local y en nube privada también demostró que una parte significativa del contenido empresarial japonés todavía necesita modelos de implementación controlados. Estas verificaciones alargan los ciclos de ventas y favorecen a los proveedores que pueden admitir arquitecturas soberanas, privadas o híbridas con controles de gobernanza claros. Por esa razón, el mercado de gestión de contenido empresarial (ECM) japonés no avanza al mismo ritmo en todas las industrias, incluso cuando la demanda general sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Automatización de Flujos de Trabajo se Construye sobre el Control Central de Documentos

La Gestión de Documentos representó el 28,14% de la participación del mercado de gestión de contenido empresarial (ECM) en Japón en 2025, lo que muestra que muchos compradores aún comenzaron con necesidades de captura, almacenamiento y recuperación antes de avanzar hacia una automatización más profunda. Se proyecta que la Gestión de Flujos de Trabajo y Procesos de Negocio se expanda a una CAGR del 17,62% hasta 2031, lo que indica la siguiente etapa del gasto a medida que las organizaciones conectan los flujos de documentos con las aprobaciones y las tareas operativas. La Gestión de Registros sigue siendo importante porque las reglas de retención y las demandas de auditoría todavía dan forma a los criterios de compra en muchas cuentas empresariales. NX Wanbishi Archives añadió una función de IA generativa a WAN-RECORD Plus en 2026, y la empresa afirmó que puede extraer, clasificar y ordenar automáticamente los atributos de los documentos para operaciones de registros de gran volumen.

La Gestión de Casos está ganando terreno en la banca, los servicios financieros y los seguros, así como en entornos gubernamentales, donde las reclamaciones, las solicitudes y los asuntos regulatorios siguen caminos repetibles pero con gran carga documental. La Gestión de Activos Digitales y la Gestión de Contenido Web siguen siendo partes más pequeñas de la combinación, pero se mantienen activas a medida que el comercio electrónico y la digitalización de medios continúan expandiendo las necesidades de documentos y contenido. Sumitomo Electric Information Systems lanzó RakuRaku Document Plus Ver. 6.9 en febrero de 2026 con un OCR con IA más potente para texto manuscrito y una integración más amplia de IA generativa, incluido Gemini junto con la conectividad existente de ChatGPT. Esa dirección de producto muestra cómo las categorías de soluciones en la industria de gestión de contenido empresarial (ECM) en Japón están convergiendo en torno al soporte de IA en lugar de permanecer como pilas completamente separadas. Los proveedores que adjuntan inteligencia de clasificación, resumen y búsqueda a los repositorios centrales están, por tanto, ganando una posición competitiva más sólida que los centrados únicamente en la eficiencia del almacenamiento.

Por Modo de Implementación: La Nube Lidera Mientras que el Híbrido se Vuelve Más Estratégico

La nube representó el 75,41% del mercado de gestión de contenido empresarial (ECM) en Japón en 2025, lo que refleja el impacto del trabajo híbrido, la modernización con prioridad en la nube y las necesidades de infraestructura de las plataformas de contenido habilitadas para IA. Box Japan afirmó que su plataforma era utilizada por alrededor de 22.000 empresas en Japón, incluido el 85% de las empresas del Nikkei 225, y que Mitsubishi UFJ Trust and Banking Corporation adoptó Box en marzo de 2026 como una base de gestión de contenido preparada para IA para centralizar datos no estructurados. El contexto más amplio de la nube también sigue siendo favorable, ya que el mercado de servicios en la nube de Japón se proyectó en 33,53 mil millones USD en 2026, con una tasa de crecimiento del 15,7%. Ese ciclo de inversión más amplio ayuda a explicar por qué la implementación en la nube ya domina el mercado de gestión de contenido empresarial (ECM) en Japón.

La implementación local sigue siendo importante en las industrias reguladas y en las organizaciones que gestionan archivos sensibles de larga duración con estrictos requisitos de control. La implementación híbrida es cada vez más importante a medida que muchas empresas buscan ejecutar flujos de trabajo activos en la nube mientras mantienen archivos seleccionados y registros restringidos en entornos controlados. El tsuzumi 2 actualizado de NTT fue diseñado para uso local y en nube privada, lo que confirma que la nube pública no se adaptará a todos los entornos de documentos en Japón. Esto mantiene alta la demanda de proveedores que pueden admitir metadatos unificados, búsqueda y continuidad de auditoría tanto en repositorios locales como en la nube. En la práctica, los proveedores más sólidos en el mercado de gestión de contenido empresarial (ECM) en Japón son aquellos que tratan el liderazgo en la nube y la gobernanza híbrida como modelos complementarios en lugar de opuestos.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen los Ingresos Mientras las Pymes se Expanden Más Rápido

Las grandes empresas representaron el 65,28% del mercado de gestión de contenido empresarial (ECM) en Japón en 2025, lo que refleja mayores volúmenes de documentos, mayores demandas de cumplimiento y una integración más profunda con los sistemas ERP y de procesos. Los integradores de sistemas nacionales como NTT DATA, Fujitsu y Hitachi Solutions tienen relaciones de larga data con los principales clientes empresariales, lo que les otorga una ventaja en implementaciones complejas y programas de migración. Fujitsu reportó ingresos consolidados del ejercicio fiscal 2025 de 3,6 billones de JPY (23,7 mil millones USD), y la empresa se mantuvo como el principal proveedor de servicios digitales de Japón por cuota de mercado, lo que subraya la escala de la fortaleza de implementación de los actores establecidos en la infraestructura de contenido empresarial. El trabajo de Fujitsu en octubre de 2025 con SEKISUI CHEMICAL y SAP Japan también demostró cómo los grandes fabricantes están modernizando sus entornos de contenido y procesos juntos como parte de un programa de transformación ERP más amplio.

Se proyecta que las pymes se expandan a una CAGR del 17,83% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento del mercado de gestión de contenido empresarial (ECM) en Japón. Sumitomo Electric Information Systems afirmó en junio de 2026 que su servicio estaba registrado en el marco de subsidios de digitalización y adopción de IA para pymes del METI, lo que reduce la barrera de entrada efectiva para las herramientas de gestión de documentos en la nube. La entrega como Software como Servicio también está ayudando a las empresas más pequeñas a evitar la carga de personal e infraestructura que a menudo ralentizaba las implementaciones de ECM más antiguas. Esto está ampliando la base direccionable más allá de las organizaciones que podían justificar grandes proyectos personalizados. A medida que el apoyo de subsidios, las herramientas en la nube listas para el cumplimiento y las funciones de IA en idioma japonés se vuelven más accesibles, es probable que las pymes representen una mayor proporción de las nuevas incorporaciones de clientes.

Por Industria de Usuario Final: BFSI Lidera Mientras la Atención Médica Avanza Más Rápido

BFSI representó el 24,53% del mercado de gestión de contenido empresarial (ECM) en Japón en 2025, lo que refleja la fuerte dependencia del sector de documentos de pólizas, normas internas, archivos de clientes y registros listos para auditoría. Se proyecta que la atención médica se expanda a una CAGR del 18,41% hasta 2031, respaldada por la agenda de transformación digital médica de Japón y la necesidad de gestionar documentos clínicos, registros de consentimiento y contenido relacionado con imágenes junto con datos de salud estructurados. En entornos de atención médica, el almacenamiento básico de archivos generalmente no es suficiente, porque el acceso a los documentos, el control de retención y la seguridad basada en roles importan tanto como la digitalización en sí. Esto convierte a la atención médica en uno de los caminos de crecimiento más claros para los proveedores que pueden combinar la gobernanza de contenido con el soporte de flujos de trabajo sensibles.

La demanda de BFSI sigue anclada en la velocidad de recuperación y la precisión del cumplimiento. Kirayaka Bank adoptó el sistema de búsqueda con IA de Helpfeel en junio de 2026 para buscar en 10.000 páginas de regulaciones y directivas internas, lo que demostró cómo la inteligencia documental puede mejorar el trabajo de cumplimiento interno. Japan Digital Design también proporcionó a Mitsubishi UFJ Bank un sistema de búsqueda de documentos basado en IA generativa y RAG que admitía búsquedas de procedimientos listas para auditoría dentro de un ciclo de desarrollo de 3 meses. La demanda del gobierno y el sector público continúa siguiendo las prioridades de control de documentos y digitalización establecidas por los programas de reforma nacionales. La manufactura, las TI y las telecomunicaciones, el comercio minorista, los medios y el entretenimiento, la educación y la energía y los servicios públicos añaden cada uno flujos de demanda distintos, con la manufactura estrechamente vinculada a la integración ERP y el comercio minorista más estrechamente vinculado a las necesidades de documentación de catálogos, transacciones y cumplimiento.

Análisis Geográfico

La región se mantuvo como su principal centro de demanda porque Tokio y las prefecturas cercanas concentran las sedes centrales, las grandes instituciones financieras y las funciones del gobierno central. El programa de Marca DX de abril de 2026 del METI volvió a destacar el peso de la región, ya que muchas empresas reconocidas con sede en Kanto estaban activas en la transformación digital liderada por IA. La región también ve una implementación más temprana de ECM habilitado para IA y plataformas de contenido nativas de la nube porque los ecosistemas de proveedores son más profundos allí. La penetración de Box Japan entre las grandes empresas cotizadas y la fuerte presencia de marcos de selección de nube empresarial hacen de Kanto la primera parada para muchas estrategias de grandes cuentas. Por esa razón, la presión de precios y la competencia de características tienden a aparecer en Kanto antes de extenderse al resto del mercado de gestión de contenido empresarial (ECM) en Japón.

El mercado de servicios en la nube más amplio de Japón se proyectó en 33,53 mil millones USD en 2026, y el crecimiento de la infraestructura está ayudando a Kansai y Chubu a expandir sus roles en la modernización del contenido empresarial. Kansai sigue siendo el segundo clúster principal porque Osaka, Kioto e Hyogo combinan manufactura, productos farmacéuticos e instituciones financieras regionales que a menudo siguen los patrones de adopción liderados por Kanto con un retraso. Chubu tiene un perfil diferente porque la demanda allí está estrechamente vinculada a la manufactura automotriz y a la digitalización de las redes de proveedores, en lugar de a proyectos de documentos independientes. Japan Business Systems lanzó su Servicio de Soporte de Implementación de SAP Business Technology Platform en mayo de 2025, lo que refleja la necesidad de conectar la consistencia de contenido, integración y ERP en entornos híbridos comunes en las regiones con fuerte presencia manufacturera. Esto ofrece a los proveedores con sólidas capacidades de integración ERP y flujos de trabajo una ruta de entrada más clara en el mercado de gestión de contenido empresarial (ECM) en Japón fuera de la base corporativa centrada en Tokio.

El mercado de gestión de contenido empresarial (ECM) en Japón también se está abriendo más en las ciudades regionales más allá de las tres principales áreas metropolitanas, especialmente en los grupos de demanda del sector público y las pymes. La Agencia Digital de Japón ha mantenido en foco la digitalización prefectural y municipal, lo que respalda las necesidades de modernización de documentos que no dependen de los mismos ciclos de adquisición que se ven en Tokio u Osaka. Dropbox Japan afirmó en julio de 2026 que Kawakami en Okayama adoptó su plataforma de contenido en la nube, reduciendo el tiempo de búsqueda de planos de ingeniería de más de 60 minutos a aproximadamente 1 minuto, lo que demuestra que las pymes manufactureras regionales también son ahora compradores viables de ECM. A medida que el apoyo de subsidios y las herramientas en la nube listas para el cumplimiento se extiendan más, la demanda regional debería contribuir de manera más significativa al crecimiento de nuevas cuentas en todo el mercado de gestión de contenido empresarial (ECM) en Japón.

Panorama Competitivo

El mercado de gestión de contenido empresarial (ECM) en Japón tiene un nivel superior reconocible, pero sigue siendo amplio y competitivo por debajo de ese grupo. Los proveedores de plataformas globales como Microsoft, IBM, Box y OpenText compiten junto a proveedores nacionales como NTT DATA, Hitachi Solutions, Fujitsu y Ricoh. Eso crea una estructura de dos niveles en la que las plataformas internacionales proporcionan ecosistemas de contenido escalables, mientras que los integradores y especialistas en documentos japoneses proporcionan profundidad de implementación, relaciones con los clientes y conocimiento del cumplimiento local. Las posiciones más sólidas generalmente se construyen donde la capacidad de la plataforma y la fortaleza de entrega local se encuentran. Por eso el mercado de gestión de contenido empresarial (ECM) en Japón no favorece un modelo de proveedor único en todos los grupos de compradores.

Varios movimientos competitivos en 2025 y 2026 muestran cómo los proveedores están tratando de fortalecer esa posición. Hitachi Solutions lanzó Katsubun Contents Lifecycle Manager 14-01 en junio de 2026, ampliando el soporte para la Ley de Contabilidad Electrónica y añadiendo más capacidades de gestión de documentos impulsadas por IA para clientes empresariales. La actualización de tsuzumi 2 de NTT en mayo de 2026 fortaleció el argumento a favor de la inteligencia de documentos en idioma japonés en entornos locales y de nube privada, ofreciendo una ventaja significativa en implementaciones sensibles. Ricoh también avanzó en su flujo de trabajo de lectura de documentos Self-MoA para diseños japoneses complejos, y la empresa vinculó ese esfuerzo a su estrategia de kit de inicio de LLM local. Box continuó impulsando el posicionamiento de contenido inteligente a través de nuevas funciones de automatización e IA y a través de relaciones empresariales más profundas en Japón.

El patrón competitivo ahora está centrado en la comprensión de documentos habilitada por IA, la integración de ERP y flujos de trabajo, y la implementación lista para el cumplimiento. Los proveedores que ofrecen solo almacenamiento genérico en la nube tienen una posición más débil cuando los compradores quieren registros gobernados, búsqueda de alta calidad en idioma japonés y soporte de migración. La oportunidad de las pymes también se está volviendo más disputada a medida que la demanda respaldada por subsidios reduce la barrera para la adquisición de nuevos clientes. Al mismo tiempo, los proveedores sin preparación para el cumplimiento local o modelos de implementación flexibles todavía enfrentan un camino de calificación más difícil en las cuentas reguladas. Como resultado, el mercado de gestión de contenido empresarial (ECM) en Japón es competitivo en la cima, cada vez más activo en el mercado medio, y todavía lo suficientemente abierto para proveedores especializados que resuelven mejor las brechas de idioma, gobernanza o integración que los rivales de plataformas más amplias.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) en Japón

OpenText Corporation

Microsoft Corporation

IBM Corporation

Hyland Software, Inc.

Ricoh Company, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Dropbox Japan anunció la adopción de su plataforma de gestión de contenido empresarial en la nube por parte de Kawakami, un fabricante de máquinas para fideos en la Prefectura de Okayama; la implementación gestiona planos de ingeniería e instrucciones de producción íntegramente en la nube, reduciendo el tiempo de búsqueda de documentos de más de 60 minutos a aproximadamente 1 minuto y demostrando la viabilidad del ECM en la nube para las pymes manufactureras regionales.

- Junio de 2026: Hitachi Solutions lanzó Katsubun Contents Lifecycle Manager 14-01, una actualización de plataforma de gestión del ciclo de vida de contenido empresarial certificada por JIIMA, ampliando las capacidades de cumplimiento de la Ley de Contabilidad Electrónica y las funciones de gestión de documentos impulsadas por IA para clientes empresariales japoneses.

- Mayo de 2026: NTT lanzó la actualización del LLM tsuzumi 2, logrando un rendimiento de clase mundial en documentos comerciales japoneses con diseños complejos y tablas integradas.

- Mayo de 2026: Kyndryl completó la modernización del sistema de flujo de trabajo de toda la empresa de Megmilk Snow Brand utilizando ServiceNow, consolidando los flujos de trabajo de aprobación, la gestión laboral y las solicitudes de datos centrales en una plataforma de control de IA nativa de la nube y escalable, alineada con el plan de gestión Next Design 2030 del fabricante.

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) en Japón

El mercado de gestión de contenido empresarial (ECM) en Japón se refiere al ecosistema de soluciones de software y servicios diseñados para capturar, gestionar, almacenar, preservar y entregar sistemáticamente el contenido y los documentos no estructurados y estructurados de una organización dentro del país. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, los flujos de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias de Japón, incluidas BFSI, gobierno, atención médica, TI y manufactura. Impulsadas por la iniciativa "Sociedad 5.0" del gobierno japonés, una fuerza laboral envejecida que necesita automatización digital para contrarrestar la escasez de mano de obra, y la creciente necesidad de cumplir con estrictas regulaciones de protección de datos (como la APPI), las soluciones de ECM permiten a las empresas japonesas agilizar los complejos flujos de trabajo administrativos, mejorar la colaboración en toda la empresa, garantizar una sólida gobernanza de la información y hacer la transición de los procesos tradicionales basados en papel a operaciones digitalizadas altamente eficientes.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) en Japón está Segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas, y Grandes Empresas) e Industria de Usuario Final (BFSI, Gobierno y Sector Público, Atención Médica, TI y Telecomunicaciones, Manufactura, Comercio Minorista, Medios y Entretenimiento, Educación, Energía y Servicios Públicos, y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Atención Médica |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenido Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Atención Médica | |

| TI y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de contenido empresarial (ECM) en Japón en 2025 y para 2031?

El tamaño del mercado de gestión de contenido empresarial (ECM) en Japón fue valorado en 1,90 mil millones USD en 2025, 2,16 mil millones USD en 2026, y se prevé que alcance 4,36 mil millones USD en 2031, a una CAGR del 15,08% de 2026 a 2031.

¿Qué categoría de solución lidera y cuál está creciendo más rápido?

La Gestión de Documentos lideró con una participación del 28,14% en 2025, mientras que se proyecta que la Gestión de Flujos de Trabajo y Procesos de Negocio registre el crecimiento más rápido a una CAGR del 17,62% hasta 2031.

¿Por qué la implementación en la nube es dominante en Japón?

La nube lideró con una participación del 75,41% en 2025 porque el trabajo híbrido, la inversión empresarial en la nube y las herramientas de contenido habilitadas para IA favorecen las plataformas escalables y gobernadas de forma centralizada.

¿Por qué las grandes empresas siguen siendo la principal base de ingresos?

Las grandes empresas representaron el 65,28% de la participación en 2025 porque gestionan mayores volmenes de documentos, necesidades de cumplimiento más exigentes y flujos de trabajo vinculados a ERP más complejos que las empresas más pequeñas.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que la atención médica crezca a una CAGR del 18,41% hasta 2031 a medida que los proveedores digitalizan los registros clínicos y necesitan un mayor control sobre el contenido médico no estructurado.

¿Qué está cambiando la competencia entre proveedores en este espacio?

La competencia está evolucionando hacia la inteligencia de documentos en idioma japonés, la implementación lista para el cumplimiento y la integración de ERP, en lugar de la capacidad básica de almacenamiento únicamente.

Última actualización de la página el: