Tamaño y Participación del Mercado de Suplementos Dietéticos de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Dietéticos de Japón por Mordor Intelligence

El tamaño del mercado de suplementos dietéticos de Japón fue valorado en USD 13,60 mil millones en 2025 y se estima que crecerá desde USD 14,04 mil millones en 2026 hasta alcanzar USD 16,48 mil millones en 2031, a una CAGR del 3,26% durante el período de pronóstico (2026-2031). Esta tasa de crecimiento moderada oculta cambios subyacentes significativos en las preferencias de los consumidores y la innovación de productos, particularmente en respuesta a la sociedad de super-envejecimiento de Japón, donde los suplementos son vistos cada vez más como herramientas esenciales de mantenimiento de la salud en lugar de productos opcionales de bienestar. El envejecimiento de la población está impulsando la demanda de nutrientes específicos para condiciones de salud, respaldado por el desplazamiento de un sólido ecosistema minorista hacia los canales en línea y los avances en probióticos, gomitas y formatos de base vegetal. Las iniciativas gubernamentales que posicionan los suplementos como complementos de los alimentos en lugar de productos farmacéuticos continúan fortaleciendo la confianza del consumidor. Además, las tendencias de premiumización están contribuyendo a precios de venta promedio más altos. Los líderes del mercado están mejorando la validación científica, estableciendo asociaciones intersectoriales con empresas de biotecnología y salud digital, y ampliando su presencia en mercados asiáticos más amplios. Aunque los desafíos del costo de vida y las regulaciones de etiquetado más estrictas están moderando la demanda, no han interrumpido la trayectoria positiva de crecimiento de los ingresos.

Conclusiones Clave del Informe

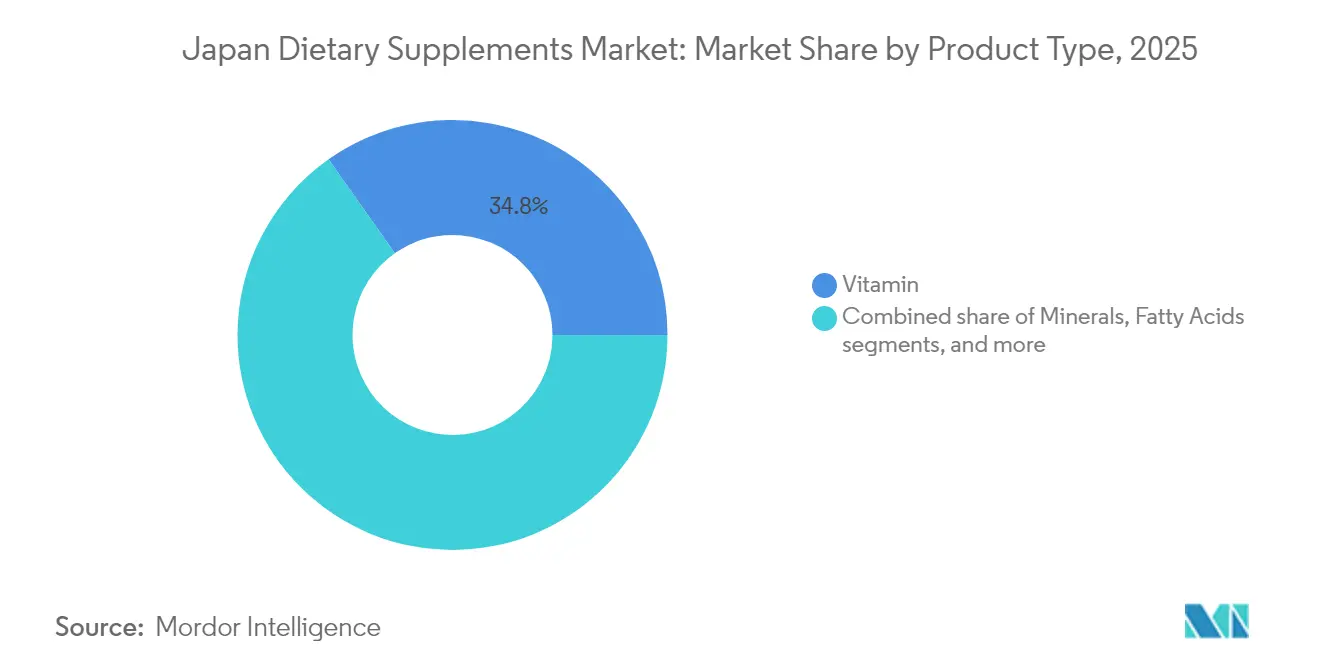

- Por tipo de producto, las vitaminas lideraron con una participación del 34,78% del mercado de suplementos dietéticos de Japón en 2025, mientras que se prevé que los probióticos crezcan a una CAGR del 5,63% hasta 2031.

- Por forma, las cápsulas aseguraron el 37,64% de la participación del mercado de suplementos dietéticos de Japón en 2025, mientras que se pronostica que las gomitas registren una CAGR del 4,14% de 2026 a 2031.

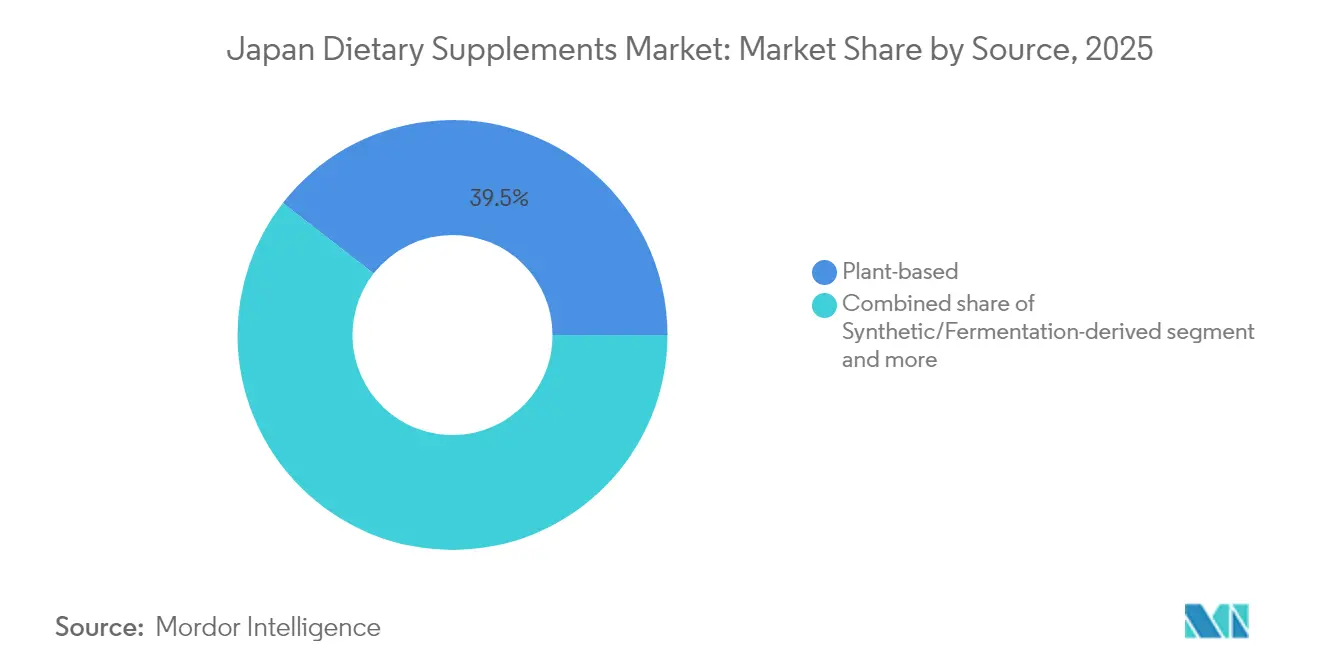

- Por fuente, los suplementos de base vegetal mantuvieron una participación de ingresos del 39,48% en 2025, mientras que se pronostica que los suplementos sintéticos/derivados de fermentación crezcan a una CAGR del 4,22% durante los próximos cinco años.

- Por grupo de consumidores, las mujeres capturaron el 50,61% de los ingresos de 2025, mientras que se espera que el segmento de niños avance a una CAGR del 5,52% durante 2026-2031.

- Por aplicación de salud, los productos de mejora de la inmunidad representaron el 27,62% de las ventas en 2025, con ofertas de cuidado de piel, cabello y uñas proyectadas para registrar una CAGR del 4,05% durante 2026-2031.

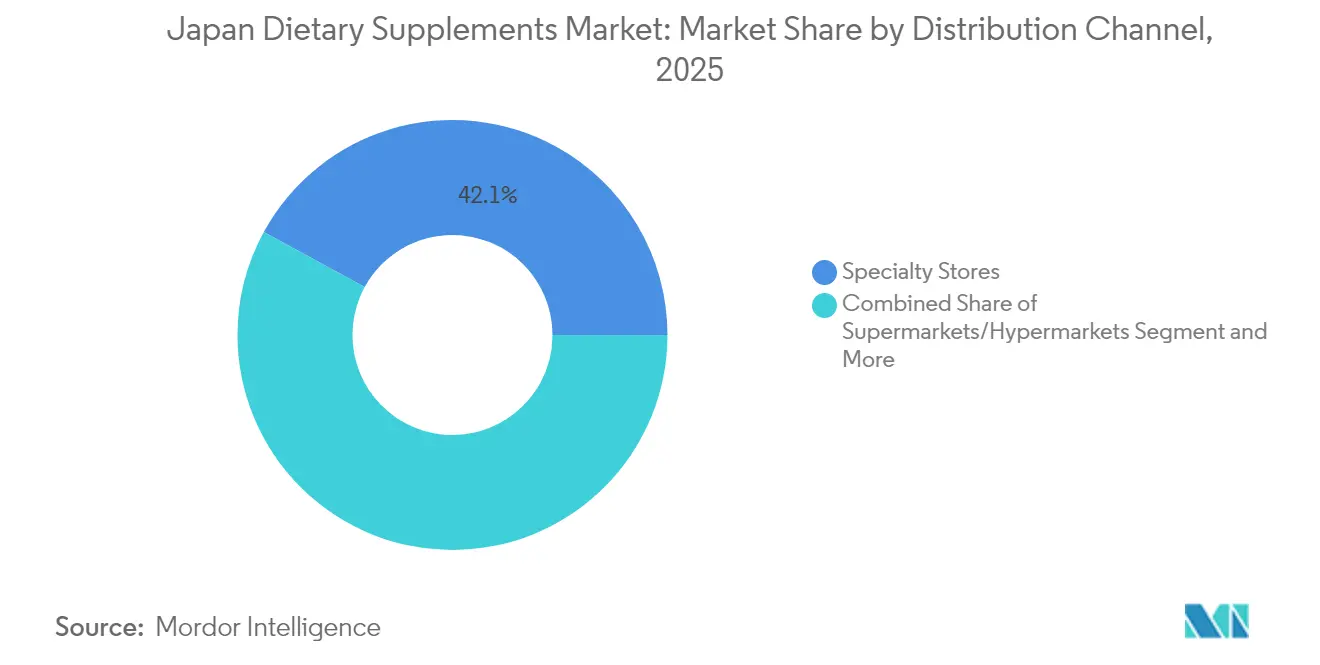

- Por canal de distribución, las tiendas especializadas reclamaron el 42,05% de los ingresos de 2025, mientras que el comercio minorista en línea está posicionado para la expansión más rápida con una CAGR del 3,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suplementos Dietéticos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor énfasis en la atención médica preventiva | +1.2% | A nivel nacional (Japón) | Mediano plazo (2 a 4 años) |

| Surgimiento de plataformas de nutrición personalizada que aprovechan las pruebas del microbioma intestinal | +0.8% | A nivel nacional (Japón) | Mediano plazo (1 a 3 años) |

| Programas de bienestar corporativo que amplían las compras de suplementos en el lugar de trabajo | +0.3% | A nivel nacional (Japón) | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa la adopción de suplementos específicos para condiciones de salud | +0.5% | A nivel nacional (Japón) | Corto plazo (1 a 2 años) |

| Mayor conciencia sobre las deficiencias nutricionales que impulsa la adopción de suplementos | +0.3% | A nivel nacional (Japón) | Mediano plazo (2 a 4 años) |

| Mayor penetración del comercio electrónico que mejora la accesibilidad a los suplementos dietéticos | +0.3% | A nivel nacional (Japón) | Mediano plazo (3 a 5 años) |

| Fuente: Mordor Intelligence | |||

Mayor Énfasis en la Atención Médica Preventiva

El sistema de atención médica de Japón está transitando de un modelo centrado en el tratamiento hacia un marco orientado a la prevención. Para mitigar el aumento de los costos de atención médica, los consumidores están adoptando cada vez más medidas de salud preventiva. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el gasto en salud per cápita en Japón fue de USD 5.639,62 en 2023[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Gasto y Financiamiento en Salud", www.oecd.org. Este cambio está generando importantes oportunidades de crecimiento en el mercado de suplementos dietéticos, ya que estos productos se están posicionando como componentes esenciales de las estrategias proactivas de gestión de la salud. Un ejemplo clave de esta transición es la iniciativa de Chequeo de Salud Específico, que ha demostrado una reducción mensurable en la prevalencia de enfermedades crónicas como la diabetes y la hipertensión entre los participantes en comparación con los no participantes. La adopción de prácticas de atención médica preventiva es particularmente fuerte entre los grupos demográficos más jóvenes, incluidos los millennials y la Generación Z, quienes incorporan cada vez más suplementos dietéticos en sus rutinas diarias. Estos segmentos de consumidores exhiben una fuerte preferencia por productos que proporcionan beneficios de refuerzo inmunológico y mejora de la energía, alineándose con sus estilos de vida activos y objetivos de salud a largo plazo.

Surgimiento de Plataformas de Nutrición Personalizada que Aprovechan las Pruebas del Microbioma Intestinal

El mercado de suplementos de Japón está experimentando una transformación significativa, impulsada por los avances en la investigación del microbioma intestinal y la integración de tecnologías de salud digital. Estas innovaciones están permitiendo el desarrollo de soluciones altamente personalizadas adaptadas a los perfiles biológicos únicos de los consumidores individuales, marcando un cambio hacia la nutrición de precisión. Por ejemplo, Meiji Seika Pharma lanzó su marca de suplementos meiQua. Esta marca está estratégicamente posicionada para abordar deficiencias nutricionales específicas identificadas a través de consultas médicas integrales y pruebas de diagnóstico. Al aprovechar un enfoque basado en la ciencia, la marca se alinea con las preferencias en evolución de la base de consumidores bien informada y consciente de la salud de Japón, que prioriza cada vez más los productos respaldados por evidencia científica creíble. Este cambio en el comportamiento del consumidor se refleja en el segmento de nutrición personalizada, que se proyecta que crezca a casi el doble de la tasa del mercado general de suplementos. Este crecimiento subraya una tendencia clara a medida que los consumidores se alejan de las ofertas genéricas y se inclinan hacia soluciones personalizadas diseñadas para satisfacer sus necesidades biológicas y nutricionales distintas.

Programas de Bienestar Corporativo que Amplían las Compras de Suplementos en el Lugar de Trabajo

Las corporaciones japonesas están incorporando cada vez más suplementos dietéticos en sus programas de bienestar para empleados, estableciendo un canal de distribución innovador al tiempo que fomentan el consumo constante de suplementos entre los empleados. Esta iniciativa estratégica en bienestar corporativo está ganando un impulso significativo a medida que las organizaciones buscan reducir los gastos relacionados con la atención médica, minimizar el ausentismo y mejorar la productividad general de la fuerza laboral, particularmente dentro del exigente y de alta presión entorno profesional de Japón. Según el Ministerio de Asuntos Internos y Comunicaciones, la tasa de empleo de Japón entre las personas de 25 a 34 años alcanzó el 87,6% en 2024. Para la población de 65 años y más, la tasa de empleo aumentó al 25,7%. En respuesta a esta tendencia, los fabricantes de suplementos dietéticos están diseñando soluciones personalizadas de bienestar corporativo que incluyen modelos basados en suscripción y programas educativos. Estas iniciativas no solo proporcionan a los fabricantes flujos de ingresos confiables y recurrentes, sino que también abordan desafíos críticos de salud en el lugar de trabajo, como la gestión del estrés y el apoyo al sistema inmunológico, alineándose perfectamente con los objetivos más amplios de fomentar la salud organizacional, la eficiencia y el bienestar de los empleados.

Envejecimiento de la Población que Impulsa la Adopción de Suplementos Específicos para Condiciones de Salud

Los adultos mayores adoptan cada vez más medidas proactivas para gestionar su salud. En 2024, la población de Japón de 65 años y más alcanzó los 36,24 millones, representando el 29,3% de la población total, según la Oficina de Estadísticas de Japón[2]Fuente: Oficina de Estadísticas de Japón, "Estimaciones de Población Actual", www.stat.go.jp. Este cambio demográfico destaca la creciente prevalencia de enfermedades crónicas como la osteoporosis, las enfermedades cardiovasculares, la artritis y el deterioro cognitivo. Como resultado, el mercado de suplementos de salud está experimentando un crecimiento significativo, impulsado por la creciente demanda de productos específicamente diseñados para abordar los desafíos de salud relacionados con la edad. La expansión de la población anciana ha fomentado la innovación, particularmente en el desarrollo de formulaciones dirigidas a la salud ósea, la función cognitiva y la movilidad. En Japón, los adultos mayores están integrando cada vez más los suplementos de salud en sus rutinas diarias, considerándolos esenciales para su gestión general de la atención médica. Este comportamiento del consumidor en evolución, respaldado por investigaciones basadas en evidencia, está remodelando los canales de desarrollo de productos y las estrategias de marketing. Las empresas están aprovechando estos conocimientos para alinear sus ofertas con las necesidades específicas y crecientes de este segmento demográfico, asegurando así una ventaja competitiva en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Productos falsificados que frenan el crecimiento | -0.7% | A nivel nacional (Japón) | Mediano plazo (2 a 4 años) |

| Crecientes dudas de los consumidores sobre los aditivos sintéticos | -0.4% | A nivel nacional (Japón) | Corto plazo (1 a 3 años) |

| Estrictas normas publicitarias que limitan las declaraciones de beneficios para la salud | -0.3% | A nivel nacional (Japón) | Corto plazo (≤ 2 años) |

| Los altos costos de producción desafían la expansión del mercado | -0.3% | A nivel nacional (Japón) | Mediano plazo (2 a 5 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados que Frenan el Crecimiento

La prevalencia de suplementos dietéticos falsificados está socavando la confianza del consumidor y perturbando varios mercados, particularmente dentro del comercio electrónico, donde garantizar la autenticidad del producto sigue siendo un desafío persistente. Este problema es especialmente significativo en Japón, ya que los productos falsificados a menudo ingresan al mercado a través de plataformas de comercio electrónico transfronterizo. Los segmentos de alto valor, como los suplementos de belleza, se ven desproporcionadamente afectados debido a sus precios premium, que incentivan las actividades de falsificación. Para abordar esta preocupación, los principales fabricantes están implementando cada vez más tecnologías avanzadas de autenticación, incluidos sistemas de trazabilidad basados en cadena de bloques y mecanismos de verificación mediante código QR, para proteger la integridad del producto. Sin embargo, la adopción de estas tecnologías avanzadas conlleva mayores costos operativos, que en última instancia se transfieren a los consumidores, influyendo en la dinámica general del mercado.

Crecientes Dudas de los Consumidores sobre los Aditivos Sintéticos

Los consumidores japoneses están evaluando cada vez más las formulaciones de suplementos con mayor escrutinio, mostrando un escepticismo creciente hacia los aditivos sintéticos y los productos de alta dosis. Este cambio fue ejemplificado por el problema del arroz de levadura roja,

que afectó negativamente la confianza del consumidor en los suplementos dietéticos, particularmente en tabletas y cápsulas. Los cambios regulatorios están influyendo aún más en esta tendencia. En marzo de 2024, el Ministerio de Salud, Trabajo y Bienestar de Japón clasificó el 'Alcohol Polivinílico' como un 'Aditivo Designado', restringiendo su uso a formas de alimentos no estándar como cápsulas y tabletas. Estos desarrollos están impulsando la demanda de productos de "etiqueta limpia" con aditivos mínimos y dosificaciones científicamente respaldadas. Si bien esto crea desafíos para los fabricantes que dependen de formulaciones heredadas, también presenta oportunidades para las marcas que priorizan la pureza y la eficacia basada en evidencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Probióticos Interrumpen el Dominio Tradicional de las Vitaminas

El segmento de vitaminas mantiene una participación significativa del 34,78% del mercado, destacando su papel crítico en la industria de suplementación dietética de Japón. Reconocidas como esenciales para el apoyo a la salud diaria, las vitaminas son particularmente valoradas por los adultos mayores que buscan mantener su independencia y prevenir la fragilidad. En comparación, se anticipa que el segmento de probióticos crezca a una sólida CAGR del 5,63% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por el aumento de la investigación científica que vincula la salud intestinal con el bienestar general y la inmunidad, junto con los avances en los sistemas de administración y las formulaciones específicas de cepas que abordan una gama más amplia de problemas de salud más allá de la digestión.

Yakult Honsha, aprovechando su establecida asociación cultural con los productos fermentados, ha ampliado sus ofertas de probióticos. Su último producto, la cápsula Yakult BL Firstone, incorpora la cepa propietaria Lactobacillus casei Shirota, proporcionando una opción conveniente para el consumo diario. El segmento de proteínas y aminoácidos está diversificando su enfoque de mercado, pasando de la nutrición deportiva tradicional a dirigirse a la población envejecida con afirmaciones centradas en la prevención de la sarcopenia. Simultáneamente, los suplementos herbales están experimentando crecimiento, impulsados por el creciente interés de los consumidores en los botánicos tradicionales japoneses y asiáticos, respaldados por la investigación científica moderna.

Por Forma: Las Gomitas Revolucionan la Experiencia de Consumo

Si bien las cápsulas y cápsulas blandas actualmente dominan el mercado con una participación del 37,64% en 2025, el segmento de gomitas está experimentando un crecimiento explosivo a una CAGR del 4,14% (2026-2031), revolucionando los patrones de consumo de suplementos en todos los grupos demográficos. Este crecimiento está alterando significativamente los patrones de consumo de suplementos en varios grupos demográficos. La tendencia subraya un énfasis creciente en mejorar la experiencia de consumo y garantizar el cumplimiento, particularmente entre los consumidores más jóvenes y los adultos mayores que a menudo encuentran dificultades con los formatos tradicionales de píldoras. Los avances tecnológicos en las formulaciones de gomitas han abordado los desafíos anteriores relacionados con la estabilidad de los ingredientes y la precisión de la dosificación, permitiendo la administración eficiente de ingredientes activos en formatos preferidos por los consumidores.

El segmento de tabletas sigue siendo un actor significativo del mercado, pero está perdiendo gradualmente participación frente a formatos más orientados al consumidor. Los polvos siguen siendo relevantes, especialmente en suplementos de proteínas y mezclas para bebidas. El segmento líquido está ganando impulso en productos de belleza desde adentro y formulaciones energéticas, aprovechando sus propiedades de absorción rápida. Las innovaciones recientes incluyen gomitas de colágeno con mayor biodisponibilidad y gomitas probióticas que utilizan tecnología patentada de microencapsulación para mantener la eficacia del producto. Esta diversificación en los formatos de administración permite a los fabricantes dirigirse a grupos demográficos específicos con soluciones personalizadas, ampliando así la base de consumidores más allá de los usuarios tradicionales de suplementos.

Por Fuente: La Base Vegetal Lidera Mientras lo Sintético Gana Impulso

Los suplementos de base vegetal lideran actualmente el mercado con una participación del 39,48% en 2025, alineándose con las preferencias culturales japonesas por los ingredientes naturales y los remedios botánicos tradicionales. Ingredientes como el ginseng, la cúrcuma, el extracto de té verde, el dokudami, la hierba de cebada y el shiso se consumen comúnmente por sus supuestos efectos beneficiosos para la salud. Sin embargo, el segmento sintético/derivado de fermentación está experimentando el crecimiento más rápido a una CAGR del 4,22% (2026-2031), impulsado por los avances en la fermentación de precisión y la bioingeniería que permiten la producción de compuestos idénticos a los naturales con perfiles mejorados de estabilidad, potencia y sostenibilidad.

Los suplementos de base animal, particularmente los productos de colágeno, continúan desempeñando un papel significativo, con las fuentes marinas dominando esta categoría. El Polvo de Colágeno The Collagen de Shiseido, que contiene 5.000 mg de colágeno de pescado, jalea real y vitamina C, destaca el posicionamiento premium de este segmento y su fuerte asociación con los beneficios de belleza. La expansión del segmento sintético está respaldada por innovaciones en biodisponibilidad y sistemas de administración dirigida. Empresas como Kirin Holdings están aprovechando su experiencia en fermentación para desarrollar ingredientes avanzados con propiedades funcionales mejoradas. Estos avances tecnológicos están facilitando la creación de suplementos con estructuras moleculares precisamente diseñadas adaptadas para aplicaciones de salud específicas, cerrando cada vez más la brecha entre los suplementos y los productos farmacéuticos.

Por Grupo de Consumidores: Las Mujeres Lideran Mientras el Segmento Infantil se Acelera

En 2025, las mujeres mantienen una participación del 50,61% del mercado, destacando su significativo compromiso con los productos de salud y bienestar y su papel crítico como principales tomadoras de decisiones de salud dentro de los hogares. Por el contrario, se anticipa que el segmento infantil crezca a una sólida CAGR del 5,52% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por un mayor enfoque parental en el apoyo al desarrollo, el fortalecimiento del sistema inmunológico y la atención a las deficiencias nutricionales en las dietas modernas. Estas prioridades están influenciadas por un mayor acceso a información de salud en línea, recomendaciones de pediatras, aportes de las escuelas y un énfasis creciente en el desarrollo temprano, la inmunidad y el enfoque cognitivo.

El segmento femenino está evolucionando de soluciones de bienestar general hacia productos específicos diseñados para satisfacer las necesidades de etapas de vida específicas. Por ejemplo, EQUELLE de Otsuka Pharmaceutical se centra en el manejo de los síntomas de la menopausia, reflejando este cambio. De manera similar, el segmento masculino se está expandiendo, con formulaciones específicas por género que abordan preocupaciones como la salud de la próstata, el manejo del estrés y el rendimiento físico. Esta segmentación de grupos de consumidores está impulsando estrategias de marketing más precisas y el desarrollo de productos, con formulaciones cada vez más adaptadas a los requisitos fisiológicos únicos y las prioridades de salud de categorías demográficas distintas.

Por Aplicación de Salud: La Inmunidad Lidera Mientras los Suplementos de Belleza se Disparan

La mejora de la inmunidad lidera actualmente el mercado con una participación del 27,62% en 2025, reflejando una mayor conciencia sobre la salud tras la pandemia mundial. El segmento de cuidado de piel, cabello y uñas es el de más rápido crecimiento, con una CAGR proyectada del 4,05% de 2026 a 2031. Este crecimiento está impulsado por la creciente popularidad del concepto de "belleza desde adentro" y una mayor conciencia sobre la relación entre la nutrición y la apariencia física. Las generaciones más jóvenes, particularmente la Generación Z y los millennials, asocian cada vez más la nutrición con la belleza, lo que lleva a su rápida adopción de suplementos de cuidado de piel, cabello y uñas.

El segmento de salud y bienestar general sigue siendo un componente clave del mercado, pero está perdiendo gradualmente participación frente a aplicaciones más especializadas a medida que los consumidores desplazan su enfoque hacia beneficios específicos en lugar de soluciones generalizadas. El segmento de salud ósea y articular está ganando terreno, respaldado por el envejecimiento de la población. Las aplicaciones gastrointestinales y de salud intestinal están ampliando su alcance, pasando del apoyo digestivo tradicional para abordar el eje intestino-cerebro y la modulación del sistema inmunológico. Además, las aplicaciones de salud cognitiva y mental están emergiendo como un área de crecimiento significativo. Los productos diseñados para reducir el estrés, mejorar la calidad del sueño y mejorar el rendimiento cognitivo están ganando popularidad, particularmente entre los profesionales en entornos de alta presión.

Por Canal de Distribución: Las Tiendas Especializadas Dominan Mientras el Canal en Línea se Acelera

Las tiendas especializadas mantienen una participación de mercado dominante del 42,05%, capitalizando en selecciones de productos curadas, personal capacitado y recomendaciones personalizadas para generar confianza en el consumidor. Sin embargo, los canales de venta minorista en línea están experimentando el crecimiento más rápido, con una CAGR proyectada del 3,55% de 2026 a 2031. Este crecimiento está impulsado por la conveniencia de las compras en línea, una gama de productos más amplia y la integración de plataformas de salud digital que proporcionan recomendaciones de suplementos. Las plataformas en línea ofrecen acceso fluido a una amplia variedad de suplementos, eliminando la necesidad de visitar múltiples tiendas físicas. Esto es particularmente ventajoso para las personas en áreas rurales o remotas, los consumidores con limitaciones de tiempo y los compradores habituales que prefieren las compras basadas en suscripción.

Los supermercados e hipermercados mantienen una presencia significativa en el mercado al ofrecer marcas convencionales a precios competitivos. Según la Oficina de Estadísticas de Japón, había 5.962 supermercados en Japón en 2023. Simultáneamente, la venta directa continúa prosperando, respaldada por líderes establecidos de marketing en red como Amway Japan G.K. y Herbalife Japan K.K. El auge del comercio electrónico está impulsando una mayor transparencia de precios y proporcionando a los consumidores información detallada sobre los productos y reseñas. En respuesta, los minoristas tradicionales están mejorando sus experiencias en tienda y su experiencia para seguir siendo competitivos. Mientras tanto, las plataformas en línea están optimizando algoritmos avanzados de recomendación y modelos de suscripción para fortalecer la lealtad del cliente y maximizar el valor de vida.

Análisis Geográfico

En Japón, los principales centros urbanos como Tokio, Osaka y Nagoya dominan el mercado de suplementos dietéticos, reflejando tasas de penetración más altas y una fuerte preferencia del consumidor por formatos de productos innovadores y formulaciones de ingredientes avanzados. Al mismo tiempo, el envejecimiento de la población en las zonas rurales sirve como un importante impulsor de crecimiento, con una demanda creciente de suplementos específicos para condiciones de salud diseñados para abordar desafíos de movilidad, problemas de salud cardiovascular y apoyo a la función cognitiva.

Las variaciones regionales desempeñan un papel crítico en la configuración de la demanda de productos en todo el país. El oeste de Japón demuestra una marcada preferencia por las formulaciones herbales tradicionales, mientras que las regiones del este exhiben una mayor receptividad a los ingredientes de vanguardia y los formatos de productos modernos. La región de Kansai, que incluye ciudades clave como Osaka, Kioto y Kobe, muestra una sólida demanda de suplementos de belleza, particularmente productos a base de colágeno, que consistentemente logran tasas de penetración que superan el promedio nacional.

En las regiones del norte, son evidentes los patrones de consumo estacionales, con el uso de vitamina D alcanzando su punto máximo durante los meses de invierno para mitigar los efectos de la reducida exposición solar. Esta diversidad geográfica destaca la importancia estratégica de adoptar enfoques de marketing y distribución específicos por región. Las marcas que alinean con éxito sus mensajes y carteras de productos con las prioridades de salud localizadas y las preferencias culturales están mejor posicionadas para capturar participación de mercado e impulsar un crecimiento sostenido.

Panorama Competitivo

El mercado de suplementos dietéticos de Japón está moderadamente fragmentado, compuesto por empresas nacionales establecidas con una sólida experiencia cultural y corporaciones multinacionales que ofrecen capacidades avanzadas de investigación y fabricación a gran escala. El mercado está moderadamente concentrado, con actores prominentes que incluyen Otsuka Pharmaceutical Co. Ltd., DHC Corporation, Suntory Holdings, Kirin Holdings Company, Limited (FANCL Corp.) y Yakult Honsha Co. Ltd.

En el mercado de suplementos dietéticos de Japón, las empresas recurren cada vez más a las alianzas estratégicas como estrategia competitiva clave. Estas alianzas permiten a las empresas aprovechar los recursos compartidos, acceder a capacidades avanzadas de investigación y desarrollo, codesarrollar productos innovadores y ampliar su alcance a través de canales de distribución colaborativos, fortaleciendo así su posición en el mercado. Las empresas del mercado están implementando iniciativas estratégicas como la innovación de productos, la rápida expansión del mercado, las fusiones y adquisiciones y las alianzas para mejorar la participación de mercado, ampliar su base de clientes y lograr una ventaja competitiva. En mayo de 2024, Kirin Holdings anunció planes para lanzar una oferta pública de adquisición para la adquisición completa de FANCL Corporation, convirtiendo a FANCL de una empresa pública a una subsidiaria de propiedad total. Esta adquisición se alinea con la estrategia de transformación de Kirin para expandir su segmento de Ciencias de la Salud y mejorar su posición en el mercado de productos de belleza sin conservantes y suplementos de salud.

Existen oportunidades en plataformas de nutrición personalizada que integran pruebas de diagnóstico con soluciones de suplementos personalizadas. Los disruptores emergentes incluyen marcas de nicho de venta directa al consumidor que utilizan marketing en redes sociales y modelos basados en suscripción para establecer bases de clientes leales fuera de los marcos minoristas tradicionales. La adopción de tecnología se está convirtiendo en un diferenciador clave, con las principales empresas aprovechando la cadena de bloques para la trazabilidad de la cadena de suministro, el desarrollo de formulaciones impulsado por inteligencia artificial y plataformas digitales que ofrecen recomendaciones personalizadas basadas en datos de salud individuales y patrones de consumo.

Líderes de la Industria de Suplementos Dietéticos de Japón

Otsuka Pharmaceutical Co. Ltd.

DHC Corporation

Yakult Honsha Co. Ltd.

Kirin Holdings Company, Limited (FANCL Corp.)

Suntory Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Suntory Wellness, la división de salud y bienestar del Grupo Suntory de Japón, ha lanzado VISTRA Sesamin Night Time en Tailandia, marcando su primer desarrollo colaborativo de productos con NBD Healthcare Co., Ltd. El suplemento, que contiene compuestos de sesamina que mejoran el sueño, ya está disponible a través de plataformas de comercio electrónico seleccionadas, farmacias y droguerías.

- Octubre de 2024: La empresa surcoreana Clio ha lanzado su marca de belleza ingerible TRUE RX en droguerías de todo Japón, marcando un paso significativo en sus esfuerzos de expansión más allá del sector de cosméticos.

- Junio de 2024: Shiseido Company lanzó su nuevo polvo probiótico ingerible Ultimune en todo Japón. El producto está enriquecido con la cepa probiótica Bifidobacterium animalis, fruta de amla e ingredientes de arándano. El producto afirma mejorar el entorno intestinal y apoyar el sistema inmunológico y la salud bucal.

- Abril de 2024: CURE, una marca con sede en Nueva York, anunció el lanzamiento de una gama de bebidas funcionales y suplementos infundidos con CBD en forma de gomitas en Japón, dirigidos específicamente al segmento de nutrición deportiva.

Alcance del Informe del Mercado de Suplementos Dietéticos de Japón

Los suplementos dietéticos son productos destinados a complementar la dieta y son diferentes de los alimentos convencionales. Los suplementos dietéticos ayudan a mejorar y mantener la salud general y a satisfacer los requisitos diarios de nutrientes.

El mercado de suplementos dietéticos de Japón está segmentado por tipo, forma, grupo de consumidores, aplicaciones de salud y canal de distribución. Según el tipo, el mercado está segmentado en vitaminas, minerales, ácidos grasos, proteínas y aminoácidos, suplementos prebióticos y probióticos, suplementos herbales, enzimas, suplementos combinados y otros. Según la forma, el mercado está segmentado en tabletas, cápsulas y cápsulas blandas, polvos, gomitas, líquidos y otros. Según la fuente, el mercado está segmentado en base vegetal, base animal y sintético/derivado de fermentación. Según el grupo de consumidores, el mercado está segmentado en hombres, mujeres y niños. Según las aplicaciones de salud, el mercado está segmentado en salud y bienestar general, salud ósea y articular, gestión de energía y peso, salud gastrointestinal e intestinal, mejora de la inmunidad, salud cardiovascular, gestión de la diabetes, salud cognitiva y mental, cuidado de piel, cabello y uñas, salud ocular y otras aplicaciones de salud. Según los canales de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas, canales de venta minorista en línea, venta directa y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Vitaminas |

| Minerales |

| Ácidos Grasos |

| Proteínas y Aminoácidos |

| Suplementos Prebióticos y Probióticos |

| Suplementos Herbales |

| Enzimas |

| Suplementos Combinados |

| Otros Tipos |

| Tabletas |

| Cápsulas y Cápsulas Blandas |

| Polvos |

| Gomitas |

| Líquidos |

| Otras Formas |

| Base Vegetal |

| Base Animal |

| Sintético/Derivado de Fermentación |

| Hombres |

| Mujeres |

| Niños |

| Salud y Bienestar General |

| Salud Ósea y Articular |

| Gestión de Energía y Peso |

| Salud Gastrointestinal e Intestinal |

| Mejora de la Inmunidad |

| Salud Cardiovascular |

| Gestión de la Diabetes |

| Salud Cognitiva y Mental |

| Cuidado de Piel, Cabello y Uñas |

| Salud Ocular |

| Otras Aplicaciones de Salud |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas de Venta Minorista en Línea |

| Venta Directa |

| Otros Canales de Distribución |

| Por Tipo de Producto | Vitaminas |

| Minerales | |

| Ácidos Grasos | |

| Proteínas y Aminoácidos | |

| Suplementos Prebióticos y Probióticos | |

| Suplementos Herbales | |

| Enzimas | |

| Suplementos Combinados | |

| Otros Tipos | |

| Por Forma | Tabletas |

| Cápsulas y Cápsulas Blandas | |

| Polvos | |

| Gomitas | |

| Líquidos | |

| Otras Formas | |

| Por Fuente | Base Vegetal |

| Base Animal | |

| Sintético/Derivado de Fermentación | |

| Por Grupo de Consumidores | Hombres |

| Mujeres | |

| Niños | |

| Por Aplicación de Salud | Salud y Bienestar General |

| Salud Ósea y Articular | |

| Gestión de Energía y Peso | |

| Salud Gastrointestinal e Intestinal | |

| Mejora de la Inmunidad | |

| Salud Cardiovascular | |

| Gestión de la Diabetes | |

| Salud Cognitiva y Mental | |

| Cuidado de Piel, Cabello y Uñas | |

| Salud Ocular | |

| Otras Aplicaciones de Salud | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Venta Minorista en Línea | |

| Venta Directa | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos dietéticos de Japón?

El mercado de suplementos dietéticos de Japón se sitúa en USD 14,04 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que los ingresos aumenten a una CAGR del 3,26%, alcanzando USD 16,48 mil millones en 2031.

¿Qué categoría de suplementos tiene la mayor participación en la actualidad?

Las vitaminas representan el 34,78% de las ventas de 2025, convirtiéndolas en el segmento de tipo más grande.

¿Qué canal de distribución se está expandiendo más rápido?

Se pronostica que el comercio minorista en línea registre una CAGR del 3,55% entre 2026 y 2031.

Última actualización de la página el: