Tamaño y Participación del Mercado de Almacenamiento Químico en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

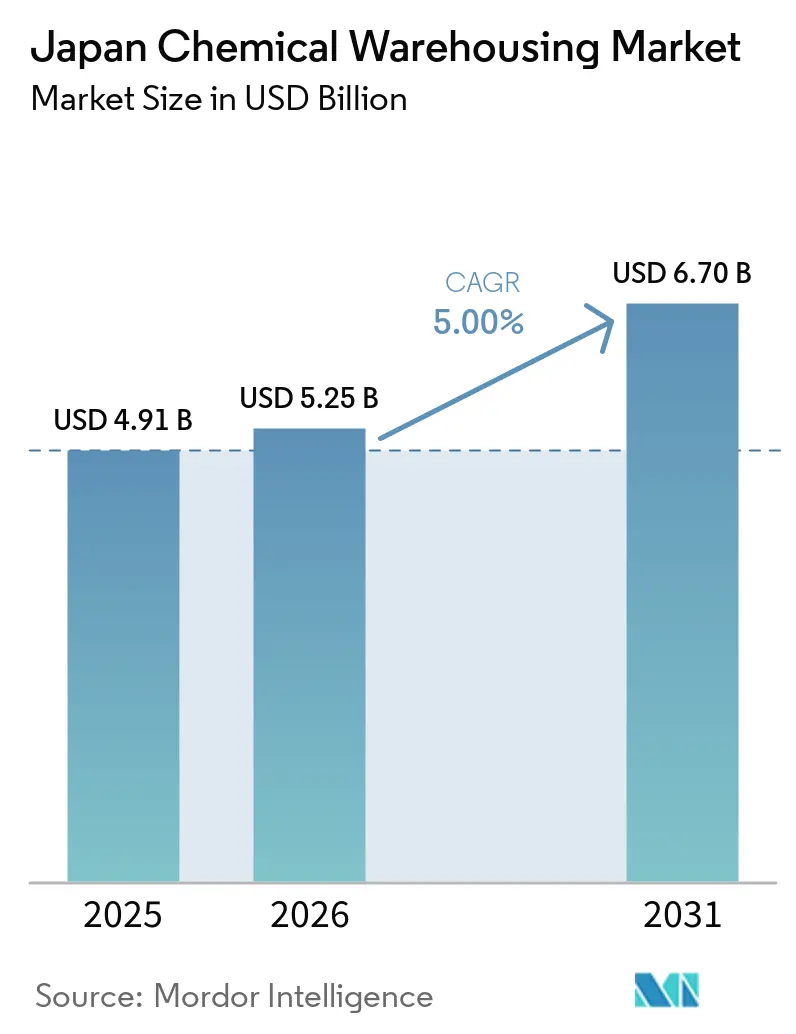

| Tamaño del mercado en el año base (2025) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenamiento Químico en Japón se expandirá desde 4.910 millones de USD en 2025 y 5.250 millones de USD en 2026 hasta 6.700 millones de USD en 2031, registrando una CAGR del 5% entre 2026 y 2031.

La demanda está siendo moldeada por normas de seguridad más estrictas para materiales peligrosos, el crecimiento en la fabricación de materiales avanzados y productos farmacéuticos, y la rápida adopción de automatización para contrarrestar la escasez de mano de obra en las operaciones logísticas. La capacidad certificada para HAZMAT y con control de temperatura es fundamental para apoyar la producción farmacéutica y de ciencias de la vida conforme a las BPF, a medida que las empresas añaden nuevas líneas a nivel nacional. La consolidación en el sector químico y el límite de horas extra para conductores de 2024 también están impulsando un cambio modal hacia el ferrocarril y los esquemas de carga conjunta, lo que está elevando el papel de los centros intermodales y la infraestructura de seguridad estandarizada. Los operadores están invirtiendo en robótica, sistemas de gestión de almacenes habilitados con IA y control climático validado, a medida que los mercados laborales se ajustan y los costos de cumplimiento aumentan en las categorías de materiales peligrosos designadas.

Conclusiones Clave del Informe

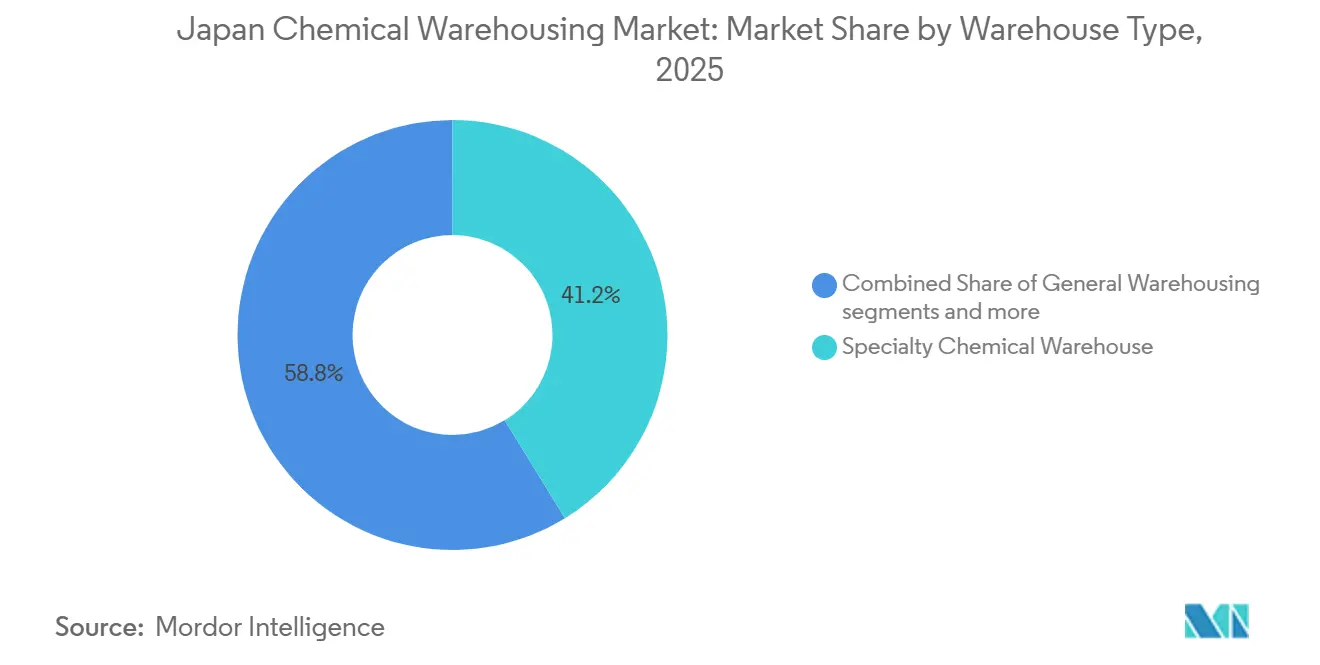

- Por tipo de almacén, los almacenes químicos especializados lideraron con el 41,24% de la participación del mercado de almacenamiento químico en Japón en 2025. Se proyecta que los almacenes químicos con control de temperatura se expandirán a una CAGR del 5,78% hasta 2031, superando a todas las demás categorías de almacenes.

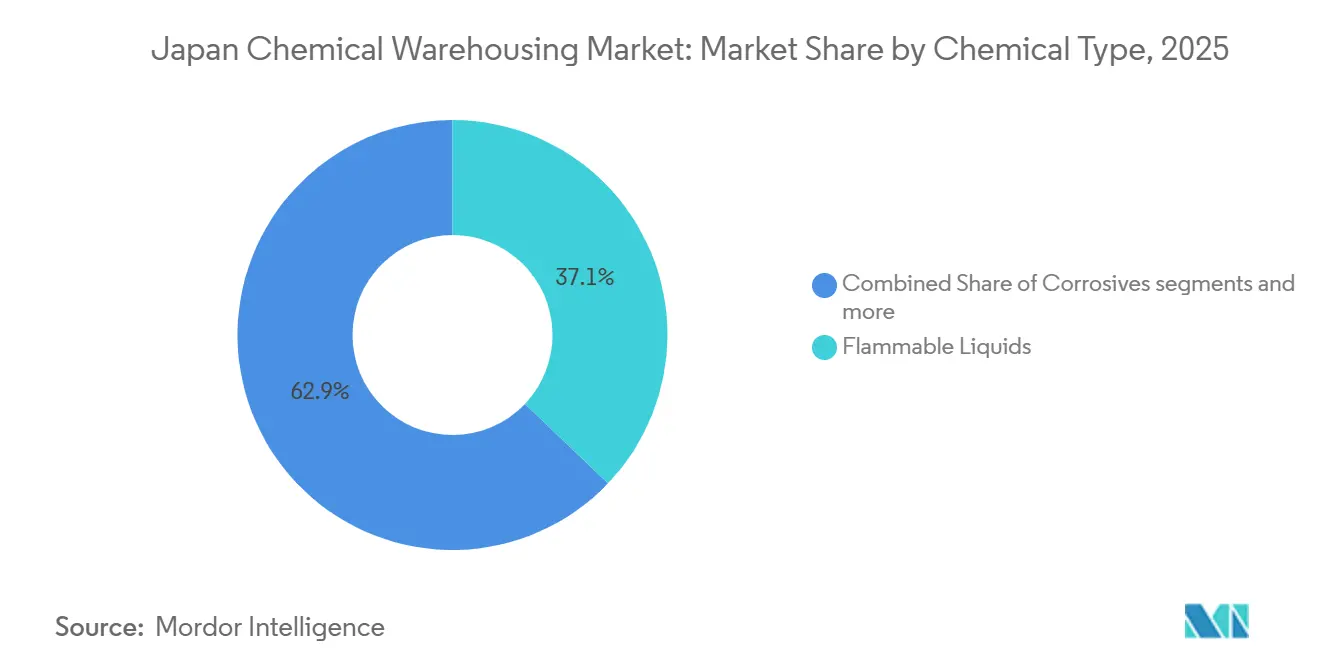

- Por tipo de producto químico, los líquidos inflamables capturaron el 37,12% del tamaño del mercado de almacenamiento químico en Japón en 2025. Se prevé que las sustancias tóxicas registren el crecimiento más rápido con una CAGR del 6,21% hasta 2031.

- Por usuario final, la fabricación de productos químicos especializados representó el 34,21% de la participación del tamaño del mercado de almacenamiento químico en Japón en 2025. Los productos farmacéuticos y las ciencias de la vida avanzan a una CAGR del 6,67% hasta 2031, la más rápida entre todos los grupos de usuarios finales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Liderazgo en la Fabricación de Materiales Avanzados | +1.2% | Bioclúster de Osaka, adyacencia al sector de semiconductores de Hokkaido, impactos nacionales más amplios | Mediano plazo (2-4 años) |

| Expansión Farmacéutica y de Ciencias de la Vida | +1.5% | Osaka, Aichi, Kanagawa, con efectos secundarios en la fabricación por contrato de Ibaraki | Mediano plazo (2-4 años) |

| Adopción de Automatización y Robótica en Logística | +0.8% | Nacional con concentración en los centros logísticos de Kanto y Kansai | Corto plazo (≤ 2 años) |

| Crecimiento de Productos Químicos Finos e Intermedios | +0.7% | Complejos de Keiyo y la Bahía de Osaka, corredor Tokai-Chugoku | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia la Infraestructura de Seguridad | +0.9% | Nacional, con prioridad en las Áreas de Prevención Especial de Desastres designadas por la FDMA | Mediano plazo (2-4 años) |

| Consolidación de la Industria Química | +0.6% | Clústeres de etileno del oeste de Japón, bases de poliolefinas de Keiyo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Liderazgo en la Fabricación de Materiales Avanzados

La orientación de Japón hacia productos químicos especializados de alto valor e intermedios farmacéuticos está cambiando el diseño y los procedimientos de los almacenes, con entornos validados y trazabilidad robusta convirtiéndose en la restricción principal en lugar de la capacidad a granel. Nippon Shokubai planea expandir la capacidad de API de ácidos nucleicos diez veces en su planta de Suita para 2027, lo que requiere almacenamiento de grado BPF cerca de la producción y reglas de manejo rigurosas que se extienden al almacén. FUJIFILM Wako triplicó su capacidad de producción de materias primas conformes con las BPF en 2024, fortaleciendo las necesidades locales de control de temperatura, segregación de procesos y documentación electrónica de las condiciones ambientales. Towa Pharmaceutical apunta a 17.500 millones de comprimidos anuales para el ejercicio fiscal 2026, lo que aumentará la demanda de almacenamiento adyacente a salas limpias y registros precisos de custodia a nivel de lote para proteger la calidad y cumplir con los calendarios de liberación. A medida que la producción se desplaza hacia productos de potencia media y alta, la densidad de valor del almacenamiento aumenta, incrementando las apuestas financieras de las desviaciones de temperatura y los errores de manejo, e impulsando el seguimiento digital hacia las prácticas cotidianas de almacenamiento.[1]Towa Pharmaceutical Co., Ltd., "Informe Integrado TOWA PHARMACEUTICAL 2025," Towa Pharmaceutical, towayakuhin.co.jp

Expansión Farmacéutica y de Ciencias de la Vida

Una población envejecida y el progreso constante en terapias biológicas y de ácidos nucleicos mantienen la demanda de almacenamiento farmacéutico resiliente, requiriendo garantía climática, procesos validados y sistemas redundantes para reducir el riesgo de deterioro. El programa de Nippon Shokubai para instalar una gran línea de producción BPF para API de ácidos nucleicos para 2027 muestra cómo las escalas de fabricación se traducen en mayores necesidades de almacenamiento conforme, integridad de datos e interfaces logísticas limpias. Las zonas HAZMAT dedicadas y la ventilación mejorada también son relevantes, ya que las instalaciones manejan compuestos de mayor potencia junto con solventes y reactivos comunes en la fabricación farmacéutica. Los modelos operativos de los almacenes evolucionan para incluir monitoreo de temperatura validado, alertas en tiempo real y registros electrónicos listos para auditoría que satisfagan los procesos de documentación y liberación. Los clústeres regionales en Osaka e Ibaraki están añadiendo capacidad cerca de las plantas, apoyando flujos justo a tiempo para cronogramas clínicos y comerciales sin comprometer el cumplimiento.

Adopción de Automatización y Robótica en Logística

Un mercado laboral ajustado y el límite de horas extra para conductores de 2024 están convirtiendo la automatización en una solución de primera línea para el rendimiento del almacén y la productividad en los muelles. Kao implementó la primera solución automatizada de carga de camiones de Japón con carretillas elevadoras autónomas en su Planta de Toyohashi, demostrando cómo la precisión de carga y los tiempos de ciclo pueden mejorar mientras se reduce la dependencia de operadores certificados escasos. Las pruebas intermodales en las regiones de Tokai y Chugoku por parte de Mitsui Chemicals y sus pares complementan la automatización de almacenes, ya que las interfaces ferroviarias más fluidas reducen la presión de tiempo en los muelles y estabilizan la planificación de turnos. El impulso hacia la robótica también está motivado financieramente, ya que el crecimiento salarial ha superado la productividad para muchos operadores más pequeños, haciendo que la inversión de capital en automatización sea una cobertura práctica contra el aumento de los costos operativos. A medida que los sistemas automatizados se extienden desde el manejo interior hasta las interfaces con camiones, los almacenes mejoran la seguridad, la trazabilidad de materiales y la utilización durante 24 horas, alineándose con normas de manejo más estrictas para inflamables y corrosivos.

Impulso Regulatorio hacia la Infraestructura de Seguridad

La FDMA registró 711 accidentes en instalaciones de materiales peligrosos en 2023, incluidos 243 incendios y 468 incidentes de derrame, lo que intensificó la supervisión de los diseños de almacenes, el equipo y la capacitación de los operadores. Las nuevas directrices publicadas en marzo de 2025 establecieron expectativas para los grandes almacenes en cuanto al intercambio de información con los cuerpos de bomberos, la detección temprana en espacios no tripulados y la integración de sistemas para garantizar que los equipos autónomos no deterioren la compartimentación contra incendios. Los almacenes que manejan mercancías peligrosas deben cumplir con la Ley de Servicios de Bomberos y las normas de la Ley de Estándares de Construcción sobre construcción, segregación, contención de descargas y resistencia al fuego, lo que aumenta la intensidad de capital para las construcciones conformes. Los operadores en las Áreas de Prevención Especial de Desastres mantienen equipos de autodefensa ante desastres, equipos especializados y participación en asociaciones, lo que refuerza la preparación coordinada para emergencias en todos los clústeres. Este marco eleva las barreras de entrada y favorece a los operadores establecidos con permisos consolidados, personal certificado y relaciones con las autoridades municipales para la preconsulta y las auditorías continuas.[2]Agencia de Gestión de Incendios y Desastres, "Directrices para una Gestión Eficaz de la Seguridad contra Incendios en Grandes Almacenes," Agencia de Gestión de Incendios y Desastres, fdma.go.jp

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Severa de Terrenos y Altos Costos | -1.3% | Cinturones costeros de la Bahía de Tokio y la Bahía de Osaka, complejo de Keiyo | Corto plazo (≤ 2 años) |

| Envejecimiento de la Fuerza Laboral y Escasez de Mano de Obra | -1.0% | Nacional, más agudo fuera de los núcleos de las megaciudades | Mediano plazo (2-4 años) |

| Estricta Carga de Cumplimiento Regulatorio | -0.6% | Nacional con enfoque en las Áreas de Prevención Especial de Desastres | Largo plazo (≥ 4 años) |

| Altos Costos Energéticos y Operativos | -0.7% | Nacional, especialmente en instalaciones con control de temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Severa de Terrenos y Altos Costos

La escasez de terrenos adecuados cerca de los clústeres petroquímicos y las terminales de aguas profundas limita la construcción de nuevos almacenes y lleva a los promotores a considerar ubicaciones en el interior que intercambian proximidad por menores costos. Las normas de planificación urbana y construcción en los cinturones industriales mantienen la presión sobre las opciones de diseño y los plazos, especialmente para las instalaciones HAZMAT de una sola planta resistentes al fuego que requieren pisos impermeables y contención de derrames. Los operadores responden con sistemas de almacenamiento vertical y mayor densidad de automatización para aumentar el rendimiento dentro de superficies limitadas, mejorando la economía pero aumentando los requisitos de capital y la complejidad para futuros cambios de inquilinos. Los centros de economía circular están surgiendo en los puertos industriales que albergan activos de reciclaje químico, aumentando así el valor del almacenamiento en depósito aduanero cercano y la capacidad de preselección para la materia prima entrante. Estas dinámicas elevan el valor estratégico de los nodos intermodales y las actualizaciones de terrenos industriales que pueden ponerse al día con protección contra incendios validada y segregación.

Envejecimiento de la Fuerza Laboral y Escasez de Mano de Obra

Los mercados laborales siguen ajustados, ya que las ofertas de empleo se mantienen elevadas y el crecimiento salarial supera la productividad en muchas operaciones logísticas, lo que convierte la automatización en una respuesta práctica para los operadores de almacenes. Las empresas logísticas más pequeñas reportan aumentos salariales significativos sin una ganancia correspondiente en el rendimiento empresarial, comprimiendo los márgenes y reduciendo la flexibilidad para absorber nuevas inversiones en cumplimiento. El almacenamiento químico enfrenta una restricción adicional porque los ingenieros certificados en materiales peligrosos deben completar la capacitación y la recertificación, lo que limita el grupo disponible para los sitios HAZMAT. Los límites de horas extra para conductores de 2024 agravan las presiones en los almacenes al remodelar las ventanas de entrada y salida, lo que intensifica la necesidad de una programación precisa en los muelles y alternativas intermodales. A medida que los operadores amplían la robótica, la automatización de muelles y las herramientas de visibilidad digital, mitigan el riesgo laboral y mantienen niveles de servicio resilientes para los productos farmacéuticos y los productos químicos especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Especialización Impulsa la Diferenciación

Los almacenes químicos especializados representaron el 41,24% de la participación del mercado de almacenamiento químico en Japón en 2025, lo que subraya el giro del país hacia formulaciones de alto valor y estrictos protocolos de seguridad. El almacenamiento químico especializado cerca de las líneas de producción apoya tiempos de ciclo rápidos y una estricta segregación entre lotes y familias de productos, ambos esenciales para los insumos conformes con las BPF y los materiales avanzados. El almacenamiento general todavía apoya polímeros a granel e insumos de productos básicos, aunque los operadores están añadiendo sistemas de gestión de almacenes y sensores para alinearse con los ciclos de reabastecimiento ajustado para clientes de automoción y construcción.[3]Asociación de Interés Público Incorporada Asociación Japonesa de Sistemas Logísticos, "Informe de Costos Logísticos 2024, Resumen," Asociación Japonesa de Sistemas Logísticos, logistics.or.jpLos sitios HAZMAT siguen los umbrales de la Ley de Servicios de Bomberos para cantidades designadas y adoptan pisos impermeables, supresión de espuma y protección contra rayos, según corresponda, lo que eleva los costos de construcción por encima de las normas generales de almacenes. Esta combinación aumenta los costos de cambio para los clientes que requieren almacenamiento validado, una cadena de custodia documentada y registros listos para auditoría que cubran el segmento de almacén del flujo.

En el mercado de almacenamiento químico en Japón, los almacenes químicos con control de temperatura están liderando la carga, con una sólida CAGR proyectada del 5,78% hasta 2031. Estas instalaciones, junto con sus homólogas certificadas para HAZMAT, se destacan por sus capacidades únicas. En particular, enfatizan la construcción resistente al fuego, la redundancia climática y la trazabilidad meticulosa. El conjunto operativo ahora abarca generación de respaldo con conmutación automática por error, monitoreo continuo de temperatura y humedad, protocolos de alerta y registros electrónicos que satisfacen las necesidades de auditoría. Los campus de múltiples inquilinos añaden compuertas cortafuegos automatizadas y bahías segregadas porque los bienes almacenados mixtos conllevan clasificaciones de peligro superpuestas que deben aislarse. La industria de almacenamiento químico en Japón también está elevando la adopción de robótica en los muelles y los pasillos de alta densidad, lo que compensa la presión sobre los márgenes derivada del aumento de los salarios y ayuda a recuperar la capacidad perdida por las normas de horas extra para conductores de 2024. En conjunto, estas inversiones están remodelando el posicionamiento competitivo en todos los tipos de almacenes, porque las capacidades validadas exigen tarifas premium que apoyan la reinversión y el mantenimiento del cumplimiento.

Por Tipo de Producto Químico: Los Perfiles de Peligro Configuran la Infraestructura

Los líquidos inflamables representaron el 37,12% del mercado de almacenamiento químico de Japón en 2025. El mercado de almacenamiento químico en Japón, particularmente alrededor de los clústeres petroquímicos con acceso a tuberías, embarcaderos y respuestas de emergencia compartidas, almacena predominantemente líquidos inflamables. El almacenamiento de estos líquidos requiere segregación en áreas de depósito aduanero, equipos eléctricos a prueba de explosiones y supresión de espuma Clase B, lo que eleva los costos de capital por metro cuadrado en comparación con el almacenamiento general. Los corrosivos, por otro lado, exigen pisos resistentes a los ácidos, ventilación con depuración y matrices claras de incompatibilidad para evitar incidentes reactivos durante las operaciones rutinarias. Las sustancias tóxicas, incluidas las API de oncología y ciertos activos agroquímicos, son el segmento de más rápido crecimiento, con una CAGR del 6,21% hasta 2031. Sus estrictos requisitos de contención, manejo de bajo volumen y trazabilidad en capas elevan las primas de almacenamiento por encima de las tarifas estándar por palé. Estos estrictos requisitos refuerzan el papel de los operadores certificados y complican la implementación de programas de almacenamiento mixto en grandes campus.

Los oxidantes y las categorías especiales, incluidas las sustancias reactivas al agua y autorreactivas, requieren infraestructura especializada y un control de procesos disciplinado, lo que favorece a los operadores con sólidos registros de seguridad. Los regímenes de mantenimiento e inspección son importantes porque los informes de la FDMA mostraron cientos de incidentes de derrame en 2023, que se centran en la integridad del equipo y la capacitación de los operadores. El reciclaje químico también está creando flujos de logística inversa que requieren preselección y controles de riesgo antes de que los materiales entren en los procesos de descomposición o refinación, como lo demuestra la instalación de ENEOS y Mitsubishi Chemical en Ibaraki, que inició operaciones comerciales en 2025. Estos flujos introducen nuevos protocolos de manejo y controles de calidad en los almacenes que alimentan las operaciones circulares, aumentando así el valor de los nodos de depósito aduanero e intermodales en el clúster. A medida que los programas escalan, los operadores refinan los mapas de segregación y las estrategias de extinción de incendios para adaptarse a las mezclas cambiantes de materiales entrantes y perfiles de peligro.

Por Industria Usuaria Final: Integración Vertical Versus Logística de Terceros

La Fabricación de Productos Químicos Especializados representó el 34,21% del mercado de almacenamiento químico de Japón en 2025. Los productos químicos especializados utilizan una combinación de almacenamiento propio y externalizado, adaptando su enfoque a la densidad de valor y los mandatos regulatorios. Garantizan almacenamiento validado y una estricta segregación para intermedios de alto valor, mientras que los productos de menor riesgo pueden compartir instalaciones. El sector de productos farmacéuticos y ciencias de la vida emergió como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,67% hasta 2031. Este crecimiento está impulsado por los estrictos estándares del sector para los procesos de cadena de frío y de grado BPF, así como por una creciente demanda de registros electrónicos listos para auditoría y registros climáticos. Tales requisitos refuerzan los niveles de servicio premium y elevan la importancia estratégica de los almacenes cercanos a laboratorios y plantas, permitiendo ciclos de producción sincronizados con logística conforme. A medida que las tendencias de externalización aumentan, los proveedores, como Towa Pharmaceutical Co., Ltd., están avanzando, ofreciendo servicios de valor añadido que integran a la perfección el control de inventario, los flujos de trabajo de liberación y la visibilidad en tiempo real tanto para la logística entrante como saliente.

Los modelos de Socio Logístico Líder se están expandiendo a medida que los productores químicos convierten los activos logísticos fijos en gastos variables, manteniendo al mismo tiempo la gobernanza sobre los niveles de servicio y la capacidad. El acuerdo de cinco años de DHL con Sanyo Chemical cubre cinco sitios dentro de las plantas y aprovecha la visibilidad digital de MySupplyChain, demostrando cómo las torres de control integradas pueden estandarizar las operaciones y abordar la escasez de conductores a través de un único programa. Los clientes farmacéuticos y de productos químicos finos también mantienen existencias estratégicas en instalaciones propias para la protección del lanzamiento y la continuidad del negocio, mientras utilizan terceros para los flujos rutinarios. La industria de almacenamiento químico japonesa está alineando los modelos de usuarios finales con los cambios modales, incluidos los sitios vinculados al ferrocarril que consolidan palés y estandarizan las transferencias para mantener el rendimiento dentro de los límites de horas de los conductores. Esta combinación de control propio y ejecución externalizada apoya la resiliencia a medida que los requisitos de cumplimiento continúan endureciéndose.

Análisis Geográfico

Los clústeres costeros de Japón a lo largo del cinturón de Keiyo en la Bahía de Tokio y el complejo de la Bahía de Osaka anclan el almacenamiento HAZMAT, alineando los almacenes con derivados del etileno, solventes e insumos a granel conectados a tuberías y terminales marítimas. Estas regiones albergan una densa red de instalaciones peligrosas bajo la Ley de Servicios de Bomberos, lo que mejora la preparación conjunta para emergencias y apoya la coordinación entre instalaciones para la prevención y respuesta a incendios. El acceso de Keiyo a los puertos de contenedores y los embarcaderos de productos refinados reduce el transporte por carretera de corta distancia, mientras que la combinación de acceso marítimo y aéreo de Osaka se adapta a los insumos farmacéuticos y especializados sensibles al tiempo. El mercado de almacenamiento químico en Japón se beneficia de estos efectos de aglomeración porque las inversiones en cumplimiento y los activos de emergencia pueden compartirse o coordinarse entre múltiples sitios. A medida que las redes logísticas se adaptan a los límites de horas de los conductores, los nodos intermodales ganan visibilidad en ambos corredores para la consolidación ferroviaria y las ventanas de servicio consistentes.

La FDMA enumera 77 Áreas de Prevención Especial de Desastres en 33 prefecturas y 97 municipios, que abarcan 642 establecimientos comerciales especificados que agrupan capacidades de respuesta especializadas y comparten programas de capacitación en zonas industriales. Estas áreas despliegan 75 grandes camiones de bomberos químicos y 117 grandes camiones cisterna elevados de bomberos químicos, y apoyan a 70 asociaciones conjuntas de prevención de desastres que coordinan la ayuda mutua y la evacuación. El mercado de almacenamiento químico en Japón utiliza este marco para alinear los estándares de equipos, actualizar los protocolos de evacuación multilingüe y realizar ejercicios conjuntos para mejorar la preparación ante incidentes en grandes campus. La capacidad en el interior está añadiendo valor en clústeres farmacéuticos como Suita y en el corredor químico de Ibaraki, donde el almacenamiento conforme con las BPF se vincula directamente a las plantas o a los patios intermodales con menor intensidad de uso del suelo. El resultado es una red en capas que equilibra las economías de escala costeras con el cumplimiento en el interior y el manejo especializado.

Las prioridades de continuidad del negocio están dando forma a los flujos transfronterizos, con Nippon Express lanzando un servicio de plan de continuidad del negocio con base en Busan en 2025 que proporciona almacenamiento en depósito aduanero, gestión de inventario y una póliza de seguro única para asegurar las cadenas de suministro durante desastres a gran escala. Este modelo proporciona a los usuarios del mercado de almacenamiento químico en Japón un amortiguador en el extranjero contra el riesgo sísmico, manteniendo al mismo tiempo el acceso a las principales rutas de envío y los procesos aduaneros. La demostración de ferrocarril intermodal entre Nagoya y Otake por parte de Mitsui Chemicals y sus socios añade una capa doméstica a esta resiliencia, reduciendo la dependencia de la capacidad de transporte por carretera limitada y apoyando prácticas de carga estandarizadas para materiales peligrosos. Los sitios de economía circular, como la instalación de plástico a aceite en Ibaraki, también están produciendo flujos inversos constantes, lo que eleva el perfil de los almacenes de depósito aduanero e intermodales cerca de las terminales de reprocesamiento. Con el tiempo, estas elecciones geográficas influirán en cuánto del mercado de almacenamiento químico en Japón permanece en los clústeres costeros frente a los que se trasladan a campus en el interior que se especializan en almacenamiento validado y servicios de valor añadido.

Panorama Competitivo

El mercado de almacenamiento químico en Japón está moderadamente fragmentado, con grupos logísticos integrados, instalaciones propias de los productores químicos y proveedores especializados de HAZMAT que atienden diferentes necesidades. El almacenamiento general enfrenta presión de precios, mientras que el almacenamiento farmacéutico validado exige primas basadas en el cumplimiento y la integridad de los procesos. Los actores se diferencian a través de la automatización, la preparación intermodal y los sistemas de calidad que integran registros climáticos y pistas de auditoría en las operaciones diarias. Los operadores de almacenes que se alinean estrechamente con los requisitos de la Ley de Servicios de Bomberos y las directrices de la FDMA para grandes instalaciones fortalecen su posición durante las auditorías de clientes y los flujos de trabajo de permisos municipales.

Los movimientos estratégicos incluyen la expansión de los modelos de Socio Logístico Líder y la realización de pilotos intermodales para reducir la exposición a las restricciones de horas de los conductores y estabilizar las opciones de transporte de larga distancia para la carga peligrosa. El acuerdo de Socio Logístico Líder de DHL con Sanyo Chemical abarca cinco sitios de plantas e incorpora visibilidad digital para coordinar la logística dentro de las plantas y los flujos de salida. Mitsui Chemicals y sus socios están avanzando en un esquema ferroviario estándar para mercancías peligrosas utilizando contenedores de 31 pies, que busca escalar a nivel nacional si los resultados de las pruebas siguen siendo favorables. Las soluciones de continuidad del negocio también están ganando terreno, con Nippon Express ofreciendo un modelo de almacenamiento y transporte de plan de continuidad del negocio con base en Busan que agrupa almacenamiento en depósito aduanero y seguro integral para la preparación ante desastres. En conjunto, estos pasos ayudan al mercado de almacenamiento químico en Japón a equilibrar la seguridad, la fiabilidad y el costo bajo condiciones laborales y regulatorias cada vez más estrictas.

La tecnología es una cuña creciente en la competencia, particularmente donde las carretillas elevadoras autónomas agilizan la carga de camiones y las herramientas de IA mejoran la asignación de ubicaciones y el control de ciclos. Los activos de economía circular, como la planta de plástico a aceite de Ibaraki, están añadiendo nuevos flujos inversos y ampliando el papel de los almacenes de depósito aduanero y conformes con la seguridad cerca de los centros de reprocesamiento. En los productos farmacéuticos y los productos químicos finos, el almacenamiento validado con monitoreo en tiempo real y segregación documentada apoya precios premium y duraciones de contrato más largas. La preparación intermodal y la preparación ante incidentes alineada con las expectativas de la FDMA siguen siendo factores de selección para los expedidores sensibles al riesgo.

Líderes de la Industria de Almacenamiento Químico en Japón

Mitsubishi Logistics Corporation

Mitsui-Soko Holdings Co., Ltd.

Nippon Express Holdings

Yusen Logistics Co., Ltd. (NYK Line)

Mitsubishi Chemical Logistics Corp. (Subsidiaria de Mitsubishi Chemical Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: NX Europe, parte de Nippon Express, confirmó su participación en LogiPharma 2026, destacando su enfoque en la logística farmacéutica alineada con las BPD y las soluciones de visibilidad en Europa, lo que complementa los flujos farmacéuticos de origen japonés y las necesidades de cumplimiento.

- Julio de 2025: ENEOS y Mitsubishi Chemical completaron la construcción de una instalación de plástico a aceite de 20.000 toneladas por año en la Planta de Ibaraki en Kamisu, utilizando tecnología hidrotermal, con operaciones comerciales programadas para finales del ejercicio fiscal 2025.

- Junio de 2025: Nippon Shokubai anunció planes para expandir su capacidad de fabricación de API de ácidos nucleicos conforme con las BPF en 10 veces en su sitio de Suita, con puesta en marcha prevista para 2027.

Alcance del Informe del Mercado de Almacenamiento Químico en Japón

El Informe del Mercado de Almacenamiento Químico en Japón está segmentado por Tipo de Almacén (Almacenamiento General, Almacén Químico Especializado, Almacenes de Materiales Peligrosos (HAZMAT), Almacenes Químicos con Control de Temperatura), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas, Oxidantes, Otros) y por Industria Usuaria Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especializados, Productos Farmacéuticos y Ciencias de la Vida, Agroquímicos, Pinturas, Recubrimientos y Adhesivos, Aditivos Alimentarios y para Ración, Petróleo y Gas / Petroquímicos, Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Almacenamiento General |

| Almacén Químico Especializado |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Ración |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén Químico Especializado | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes Químicos con Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y para Ración | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de almacenamiento químico en Japón?

El tamaño del mercado de almacenamiento químico en Japón fue de 4.910 millones de USD en 2025 y se proyecta que alcance 6.700 millones de USD en 2031 con una CAGR del 5,0% durante 2026-2031.

¿Qué capacidades están impulsando los precios premium en el almacenamiento químico de Japón?

El almacenamiento validado con control de temperatura cerca de la producción, la segregación rigurosa y los registros electrónicos listos para auditoría están exigiendo primas, especialmente para los productos farmacéuticos y los intermedios de alto valor.

¿Cómo están dando forma las regulaciones a las inversiones en almacenes en Japón?

El cumplimiento de la Ley de Servicios de Bomberos y las directrices de la FDMA para grandes almacenes elevan los estándares de construcción, detección, intercambio de datos y preparación ante incidentes, lo que aumenta la intensidad de capital y crea barreras de entrada.

¿Cómo está influyendo la escasez de mano de obra en las operaciones de los almacenes químicos de Japón?

Los mercados laborales ajustados y los límites de horas de los conductores están acelerando la automatización en los muelles y dentro de los almacenes, mejorando el rendimiento y la seguridad mientras se estabilizan las ventanas de servicio.

¿Dónde están ganando terreno las soluciones intermodales para la logística química en Japón?

Las regiones de Tokai y Chugoku están pilotando esquemas ferroviarios estándar para mercancías peligrosas utilizando contenedores de 31 pies para abordar las limitaciones del transporte por carretera y mejorar la eficiencia de carga.

¿Qué estrategias de resiliencia están utilizando los expedidores para el riesgo de desastres en Japón?

Los modelos de continuidad del negocio incluyen almacenamiento en depósito aduanero en Busan con cobertura de seguro de póliza única y opciones intermodales domésticas, que diversifican la exposición mientras mantienen el acceso a las rutas comerciales de Japón.

Última actualización de la página el: