Tamaño y Participación del Mercado de TPMS de Posventa en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

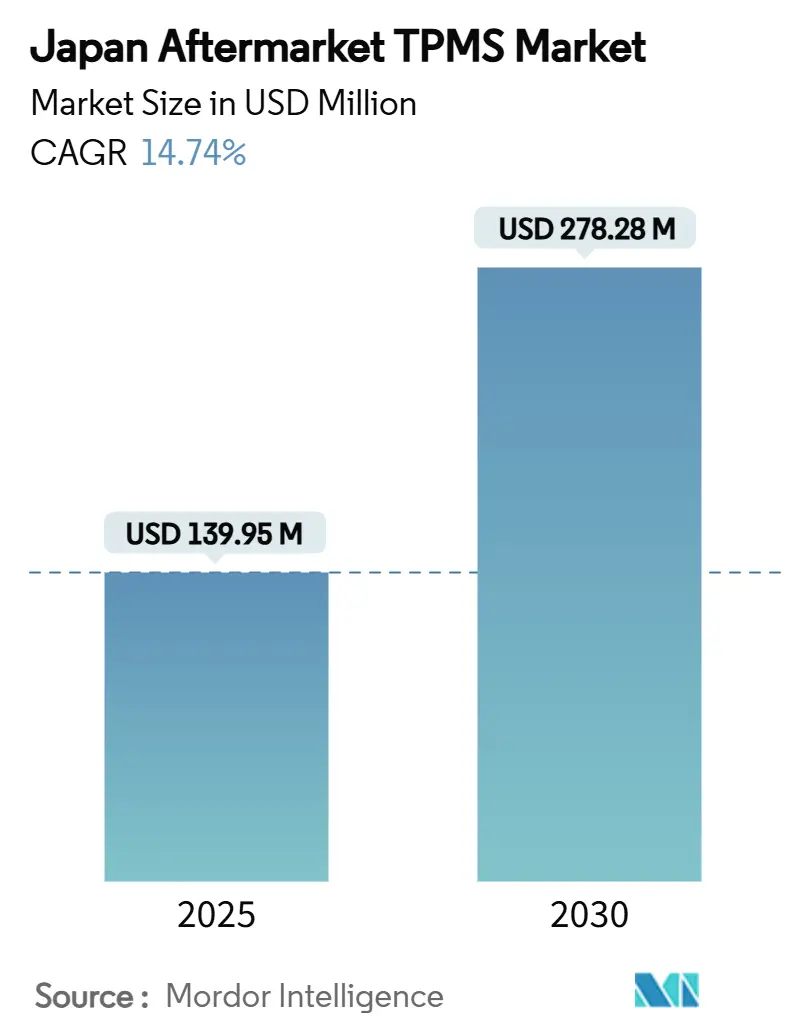

| Tamaño del Mercado (2025) | 139.95 Millones de dólares |

| Tamaño del Mercado (2030) | 278.28 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa en Japón por Mordor Intelligence

El tamaño del mercado de TPMS de posventa en Japón se estima en USD 139,95 millones en 2025 y se proyecta que alcance USD 278,28 millones en 2030, lo que representa una CAGR del 14,74%. La expansión sostenida de dos dígitos se apoya en tres pilares: la instalación obligatoria de TPMS en vehículos nuevos, una flota vehicular que envejece rápidamente y que requiere el reemplazo de sensores, y la integración de datos de presión de neumáticos en plataformas de automóviles conectados y ciudades inteligentes. Las mayores expectativas de seguridad y las preocupaciones sobre la eficiencia de combustible en un entorno de precios de energía elevados motivan a los propietarios a instalar soluciones confiables de monitoreo de presión. Mientras tanto, el sector de mantenimiento automotriz del país ha elevado el servicio de dispositivos electrónicos a la categoría de prioridad estratégica, garantizando una demanda constante en talleres para sensores de reemplazo. Por último, la reasignación del espectro de 433 MHz impone nuevos costos de certificación que favorecen a los proveedores técnicamente competentes, lo que configura aún más la dinámica competitiva.

Conclusiones Clave del Informe

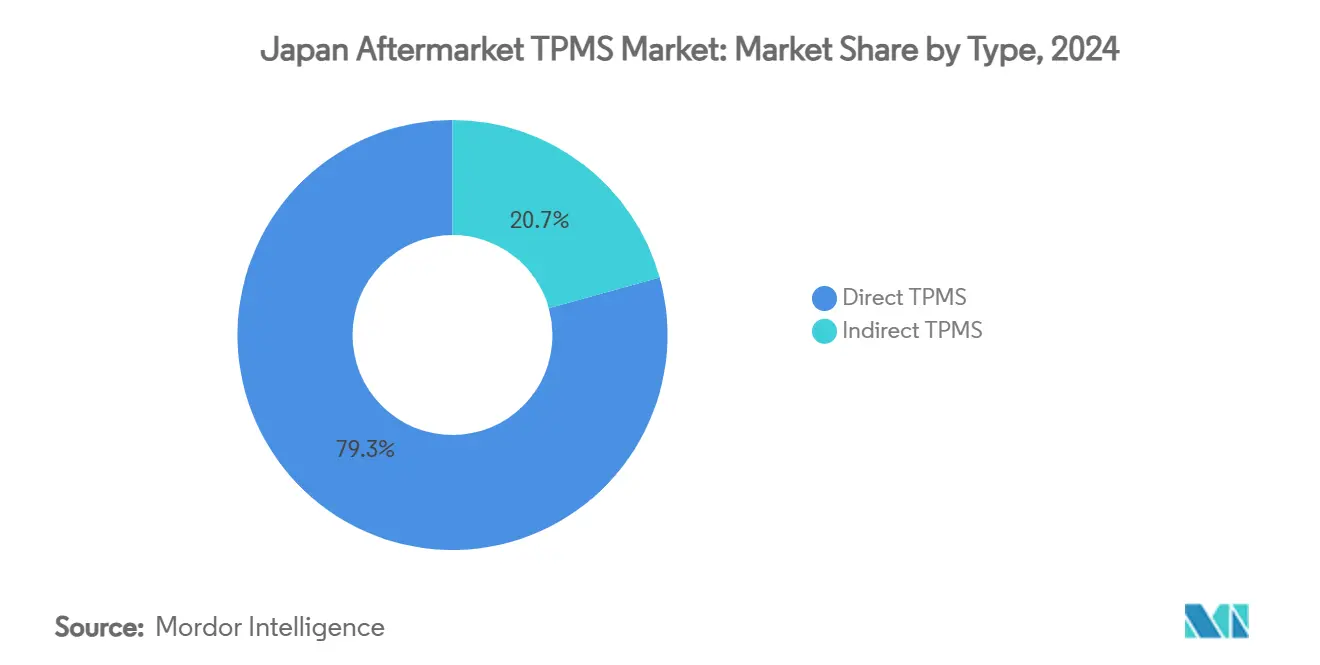

- Por tipo, el TPMS Directo capturó el 79,33% de la participación en ingresos del mercado de TPMS de posventa en Japón en 2024 y se proyecta que avance a una CAGR del 15,62% hasta 2030.

- Por integración tecnológica, las Unidades TPMS Independientes mantuvieron el 67,25% de la participación en ingresos del mercado de TPMS de posventa en Japón, mientras que el TPMS Inteligente/Conectado se expandirá a una CAGR del 16,83% hasta 2030.

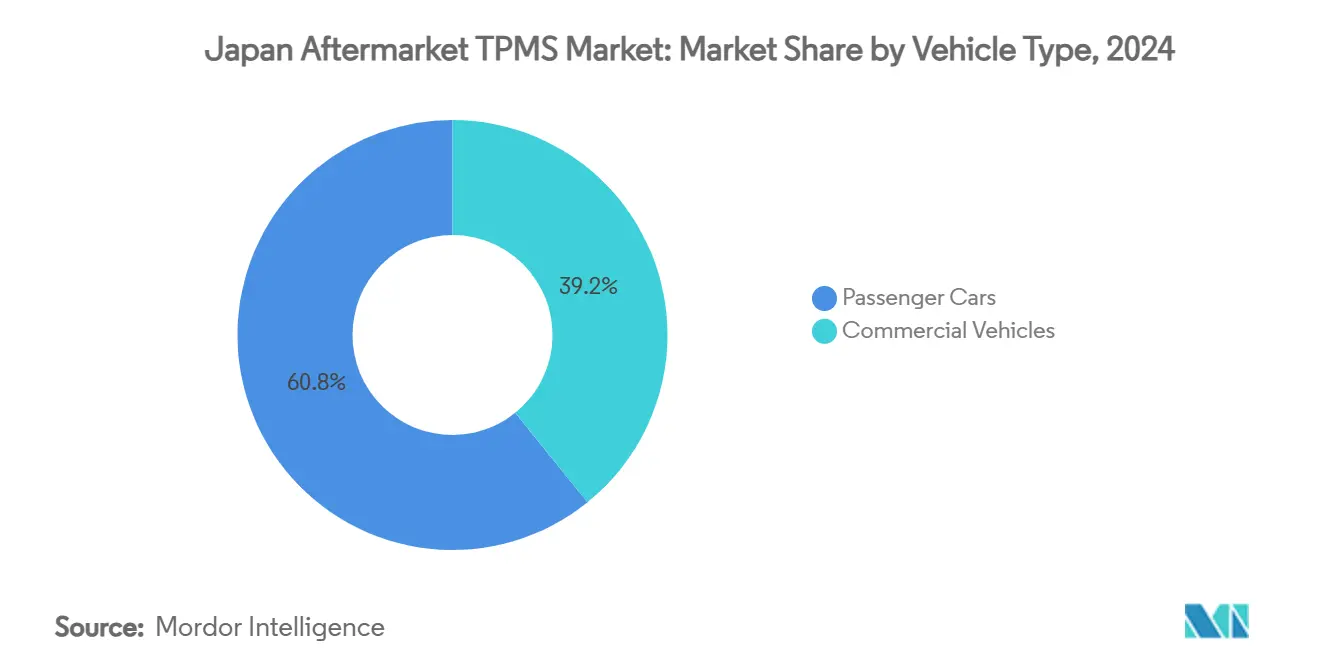

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 60,77% del tamaño del mercado de TPMS de posventa en Japón en 2024, mientras que los vehículos comerciales registrarán la CAGR proyectada más alta del 16,26% hasta 2030.

- Por canal de distribución, los canales fuera de línea dominaron con el 85,13% de participación del mercado de TPMS de posventa en Japón en 2024, mientras que se espera que los canales en línea crezcan a una CAGR del 17,13% hasta 2030.

Tendencias e Información del Mercado de TPMS de Posventa en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Instalación Obligatoria de TPMS en Automóviles Nuevos | +4.2% | Nacional | Corto plazo (≤ 2 años) |

| Envejecimiento de la Flota Vehicular que Incrementa la Demanda de Reemplazo | +3.8% | Nacional | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Comercio Electrónico de Repuestos Automotrices | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Creciente Enfoque del Consumidor en la Eficiencia de Combustible y la Seguridad | +1.9% | Nacional | Largo plazo (≥ 4 años) |

| Sistemas de Estacionamiento en Ciudades Inteligentes que Utilizan Datos de TPMS | +1.4% | Centros urbanos | Largo plazo (≥ 4 años) |

| Paquetes de Telemática por Suscripción que Incluyen TPMS | +1.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Instalación Obligatoria de TPMS Impulsa una Ola de Cumplimiento Regulatorio

El decreto del Ministerio de Tierra, Infraestructura, Transporte y Turismo de 2024 que exige la instalación de TPMS en cada vehículo de nueva matriculación desencadena un aumento en la demanda de instalación retroactiva, ya que las unidades no conformes no superan las inspecciones periódicas [1]"Actualización de las Regulaciones de Seguridad de Vehículos de Carretera 2024," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp. Los talleres deben ahora actualizar sus herramientas de diagnóstico para dar servicio a dispositivos de control electrónico, un requisito que canaliza el negocio hacia proveedores con sólidos recursos de formación para fabricantes de equipos originales. Los plazos de cumplimiento también llevan a los vehículos más antiguos a los talleres, acelerando los ciclos de reemplazo de sensores en el mercado de TPMS de posventa en Japón. Los principales fabricantes nacionales aprovechan sus ventajas en documentación para asegurar los contratos iniciales de instalación retroactiva, mientras que las empresas especialistas ágiles ofrecen kits de bajo costo para modelos heredados. La aplicación a través del sistema de inspección Shaken garantiza un flujo de ingresos plurianual para los sensores de reemplazo, consolidando una base para un crecimiento sostenido.

El Envejecimiento de la Flota Vehicular Intensifica los Ciclos de Reemplazo

Los automovilistas japoneses mantienen sus vehículos en circulación por más tiempo debido a la inflación y la escasez de automóviles nuevos impulsada por la cadena de suministro, lo que extiende la edad promedio de la flota bien por encima de los siete años. En ese período, las baterías de los TPMS de primera generación comienzan a fallar, creando un punto óptimo para la demanda de reemplazo. A medida que las garantías de los fabricantes de equipos originales vencen, los propietarios acuden a talleres independientes en busca de sensores a precios competitivos, amplificando la trayectoria del mercado de TPMS de posventa en Japón. Los sensores de ajuste universal resultan atractivos para los talleres que necesitan optimizar el inventario y al mismo tiempo garantizar una amplia compatibilidad. La tendencia fortalece la adopción del TPMS directo, dada su previsibilidad en el fin de vida útil de la batería en comparación con los sistemas indirectos.

La Transformación del Comercio Electrónico Reconfigura la Dinámica de Distribución

El mercado de comercio electrónico B2C de Japón superó los JPY 24,8 billones en 2024, haciendo que las tiendas digitales sean indispensables para los vendedores de sensores[2]"Encuesta del Mercado de Comercio Electrónico del Ejercicio Fiscal 2024," Ministerio de Economía, Comercio e Industria, meti.go.jp. Los productos TPMS se prestan naturalmente a las ventas en línea porque son compactos, estandarizados y cuentan con abundantes tutoriales de instalación. Los fabricantes aprovechan los portales directos al consumidor para evitar los márgenes de los distribuidores tradicionales, mientras que las especificaciones detalladas en línea tranquilizan a los compradores que realizan la instalación por cuenta propia. Sin embargo, la migración hacia el entorno digital obliga a las cadenas de repuestos físicas, ya afectadas por el cierre de 445 talleres en 2024, a adoptar modelos híbridos de compra en línea y recogida en tienda o arriesgarse a quedar obsoletas. El crecimiento en línea diversifica así el mercado de TPMS de posventa en Japón al tiempo que presiona a los intermediarios de bajo valor.

La Conciencia del Consumidor sobre la Seguridad Impulsa la Adopción de Productos Premium

Los altos precios de la gasolina y el compromiso de Japón con la neutralidad de carbono han aumentado la conciencia pública sobre la presión de los neumáticos en la eficiencia del combustible, con estudios que apuntan a un ahorro del 3% cuando las presiones se mantienen en niveles óptimos. El TPMS pasa así de ser una necesidad regulatoria a un valor añadido percibido, especialmente cuando se combina con alertas para teléfonos inteligentes y funciones de mantenimiento predictivo. El objetivo nacional de reducir las muertes anuales en el tráfico en 1.200 para 2030 eleva aún más el monitoreo en tiempo real de la presión de los neumáticos en los debates de política pública. Las flotas están adoptando paquetes de TPMS conectado premium que se integran perfectamente con los paneles de telemática, una tendencia que sustenta el aumento de los precios de venta promedio en el mercado de TPMS de posventa en Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación Retroactiva para Vehículos Más Antiguos | -2.3% | Nacional | Corto plazo (≤ 2 años) |

| Intensa Competencia de Precios de Importaciones de Bajo Costo | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Proliferación de Sensores Falsificados | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Costos de Cumplimiento por la Reasignación del Espectro del Ministerio de Tierra, Infraestructura, Transporte y Turismo | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Instalación Retroactiva Crean Barreras de Acceso al Mercado

Los kits de sensores para vehículos sin cableado TPMS existente pueden representar un desembolso significativo para los propietarios con recursos limitados, especialmente en prefecturas rurales donde los ingresos disponibles están por debajo de los promedios nacionales. La carga del precio es mayor para los operadores de flotas que gestionan decenas de camiones envejecidos: los costos agregados de instalación retroactiva escalan rápidamente hasta millones de yenes, retrasando la adopción generalizada. Algunos talleres compensan los gastos mediante subsidios gubernamentales, pero el obstáculo general sigue reduciendo la tasa de crecimiento del mercado de TPMS de posventa en Japón, particularmente en los segmentos dominados por clientes sensibles al precio.

La Competencia de las Importaciones Intensifica las Presiones sobre los Precios

Las importaciones de bajo costo procedentes de China continental continúan inundando los mercados en línea, socavando a los fabricantes de sensores nacionales en un promedio del 30–40%. Un yen débil eleva marginalmente los precios de importación, pero no logra cerrar la brecha de costos. A medida que los sensores básicos se convierten en productos básicos, las empresas locales pivotan hacia ofertas premium y conectadas, cediendo participación en volumen en el segmento de entrada. Esta bifurcación estratégica comprime los márgenes de los productos de nivel medio e introduce volatilidad en la estructura de precios del mercado de TPMS de posventa en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tecnología Directa Sustenta el Liderazgo del Mercado

Los sistemas directos contribuyeron con el 79,33% de la participación del mercado de TPMS de posventa en Japón en 2024, gracias a lecturas de presión en tiempo real y confiables que cumplen con los estándares de rendimiento del Ministerio de Tierra, Infraestructura, Transporte y Turismo. Se prevé que el segmento crezca a una CAGR del 15,62% hasta 2030, respaldado por la integración con módulos de sistemas avanzados de asistencia al conductor que utilizan datos de sensores directos para medidas de seguridad relacionadas con los neumáticos. Durante este período, el TPMS indirecto sigue siendo una opción de nicho para instalaciones retroactivas sensibles al costo, pero enfrenta un reemplazo gradual a medida que los fabricantes de equipos originales y los reguladores adoptan estándares de mayor precisión de datos. El TPMS directo continúa mejorando a través de innovaciones como el reconocimiento de posición de rueda basado en acelerómetro, lo que facilita las rotaciones de neumáticos y reduce el tiempo de mano de obra en el servicio.

Las ganancias en el tamaño del mercado de TPMS de posventa en Japón se acumulan con mayor fuerza para los proveedores que combinan sensores directos con software de diagnóstico propietario, lo que permite a los talleres reprogramar rápidamente las unidades de reemplazo. Los sensores de tapa habilitados con Bluetooth de Pacific Industrial ilustran la tendencia de diseño hacia una complejidad de instalación mínima, ampliando la adopción tanto entre los entusiastas del bricolaje como entre los instaladores profesionales [3]"Lanzamiento de Sensor de Tapa con Bluetooth," Pacific Industrial Co., pacificind.co.jp.

Por Integración Tecnológica: Los Sistemas Conectados Capturan el Potencial de Crecimiento

Los módulos independientes mantuvieron una participación del 67,25% del mercado de TPMS de posventa en Japón en 2024, lo que refleja la practicidad de la instalación retroactiva y los precios unitarios más bajos. Sin embargo, las variantes inteligentes/conectadas, respaldadas por pasarelas celulares o Bluetooth, crecerán a una CAGR del 16,83% hasta 2030. La iniciativa de Toyota y NTT de superar los 20 millones de vehículos conectados en todo el mundo para 2025 pone de relieve el auge de la infraestructura que impulsa la monetización de datos de sensores. Las actualizaciones de firmware inalámbricas y las alertas basadas en aplicaciones distinguen a las unidades de TPMS conectado e impulsan las ventas de sensores de reemplazo en el mercado de TPMS de posventa en Japón.

Los servicios de datos por suscripción presentan nuevas fuentes de ingresos recurrentes, lo que alienta a los proveedores de hardware a subvencionar los costos iniciales de los sensores a cambio de tarifas de monitoreo mensuales. El conjunto de funciones de configuración remota de Sensata ejemplifica este cambio, permitiendo a las flotas reducir el tiempo de inactividad mediante la programación de mantenimiento predictivo.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Inversión

Los automóviles de pasajeros aún representaron el 60,77% del mercado de TPMS de posventa en Japón en 2024, pero se espera que los vehículos comerciales crezcan a una CAGR del 16,26% hasta 2030. Cada camión o autobús requiere múltiples sensores, lo que aumenta la demanda total de unidades. Los operadores de flotas también valoran el potencial de ahorro de combustible que proporciona el TPMS conectado en la logística diaria. Los vehículos comerciales ligeros lideran el crecimiento en volumen debido al creciente segmento de entrega de última milla, donde la optimización de la presión de los neumáticos mejora directamente la eficiencia de carga.

El tamaño del mercado de TPMS de posventa en Japón para vehículos comerciales se beneficia de las regulaciones que exigen que los camiones de nueva matriculación cuenten con hardware TPMS certificado. Mientras tanto, el crecimiento en automóviles de pasajeros se centra en los vehículos utilitarios deportivos y los vehículos de uso múltiple, cuyos neumáticos más grandes aumentan el riesgo de presión insuficiente y los beneficios percibidos del monitoreo.

Por Canal de Distribución: La Expansión Digital Gana Impulso

Los centros de servicio y tiendas de repuestos fuera de línea retuvieron el 85,13% de participación del mercado de TPMS de posventa en Japón en 2024, pero enfrentan una contracción de 6 puntos porcentuales en su participación para 2030 a medida que los consumidores migran hacia el entorno en línea. Se espera que el canal en línea crezca con una CAGR del 17,13% para 2030. Los mercados de comercio electrónico liderados por Rakuten ofrecen envío en el mismo día para kits de sensores estandarizados y proporcionan tutoriales en video que simplifican la instalación. Aunque la participación en línea aumenta, los procedimientos de programación complejos garantizan que los talleres continúen captando la mayor parte de los ingresos por mano de obra, preservando su relevancia en el mercado de TPMS de posventa en Japón.

Los fabricantes operan cada vez más tiendas web de marca propia que integran herramientas de búsqueda por número de identificación del vehículo para hacer coincidir los sensores con las especificaciones del vehículo, reduciendo las tasas de error en los pedidos en línea. Los modelos de venta minorista híbridos —pedido en línea, instalación en tienda— están emergiendo, ofreciendo a las cadenas tradicionales un camino para defender su posición en el mercado.

Análisis Geográfico

El Gran Tokio concentra la mayor demanda del mercado de TPMS de posventa en Japón debido a su densa población de automóviles de pasajeros y su avanzada red de talleres de reparación. Osaka y Nagoya le siguen, beneficiándose cada una de la extensa actividad de vehículos comerciales vinculada a la logística portuaria y los clústeres manufactureros. Los programas piloto urbanos que alimentan los datos de TPMS en plataformas de estacionamiento inteligente impulsan aún más la adopción, mejorando los sistemas municipales de gestión de la congestión.

En contraste, las prefecturas rurales exhiben ciclos de actualización más lentos, limitados por menores ingresos disponibles y acceso restringido a equipos especializados. Sin embargo, estas áreas albergan flotas de vehículos envejecidos de considerable tamaño, lo que implica una oportunidad de reemplazo latente una vez que caigan las barreras de costo. Los corredores industriales costeros registran instalaciones retroactivas activas en vehículos comerciales, ya que los transportistas de carga responden a los obstáculos del costo del combustible optimizando la presión de los neumáticos.

La resiliencia de la cadena de suministro sigue siendo fundamental: la geografía archipelágica de Japón hace que la logística de sensores sea vulnerable a las interrupciones climáticas. Los proveedores nacionales establecidos aprovechan el almacenamiento regional y los vínculos con fabricantes de equipos originales para acortar los plazos de entrega, una ventaja competitiva clave para dar servicio a las islas remotas donde los retrasos en los envíos pueden paralizar las inspecciones de vehículos.

Panorama Competitivo

El mercado de TPMS de posventa en Japón presenta una concentración moderada. Denso, Pacific Industrial y Alps Alpine capitalizan sus profundos vínculos con fabricantes de equipos originales para asegurar la documentación técnica de primera instalación, reutilizando posteriormente las plataformas para kits de posventa. El gasto en investigación y desarrollo de USD 3.600 millones de Denso en el ejercicio fiscal 2024 financia el desarrollo de circuitos integrados de aplicación específica que reducen el consumo de energía de los sensores, prolongando la vida útil de la batería. Continental y Sensata refuerzan su escala global con distribución localizada, mientras que los especialistas nacionales más pequeños apuntan a nichos de instalación retroactiva específicos.

La diferenciación tecnológica se centra en los ecosistemas de análisis de datos más que en el hardware en bruto. La alianza de TDK con Goodyear combina métricas de rendimiento de neumáticos con sensores de sistemas microelectromecánicos integrados para crear servicios de monitoreo de espectro completo. La proliferación de falsificaciones desafía la integridad de la marca, lo que lleva a los proveedores a incorporar autenticación cifrada en el firmware de los sensores.

La competencia de precios se intensifica a medida que las importaciones chinas socavan las ofertas locales. Las marcas nacionales responden combinando garantías extendidas y actualizaciones de software que los participantes de bajo costo no pueden igualar fácilmente. La segmentación resultante impulsa una estrategia de doble vía: paquetes conectados de alto valor y unidades económicas básicas para vehículos más antiguos.

Líderes de la Industria de TPMS de Posventa en Japón

Denso Corporation

Pacific Industrial Co., Ltd.

Continental AG

Schrader TPMS Solutions (Sensata)

Alps Alpine Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Japón introdujo un subsidio para herramientas de diagnóstico que cubre hasta JPY 160.000 por taller de mantenimiento para hardware de diagnóstico de TPMS y formación de técnicos, ayudando a los talleres pequeños a cumplir con los estándares de servicio de vehículos de seguridad electrónica.

- Octubre de 2024: La Ordenanza de la Ley de Radio fue enmendada para formalizar la banda de 433,795–434,045 MHz como la banda dedicada para las transmisiones de TPMS, completando la migración nacional hacia un plan de frecuencias armonizado.

Alcance del Informe del Mercado de TPMS de Posventa en Japón

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente/Conectado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| Vehículos Utilitarios Deportivos y Vehículos de Uso Múltiple | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea (Tiendas de repuestos automotrices, tiendas especializadas, centros de servicio) |

| En Línea (Sitios web/Aplicaciones de fabricantes de equipos originales, plataformas de comercio electrónico) |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| Vehículos Utilitarios Deportivos y Vehículos de Uso Múltiple | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea (Tiendas de repuestos automotrices, tiendas especializadas, centros de servicio) | |

| En Línea (Sitios web/Aplicaciones de fabricantes de equipos originales, plataformas de comercio electrónico) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TPMS de posventa en Japón en 2025?

El sector está valorado en USD 139,95 millones, con una CAGR proyectada del 14,74% hasta 2030.

¿Qué impulsa la demanda de sensores en vehículos más antiguos?

Los sensores de primera generación con baterías agotadas y el aumento de la edad de la flota vehicular estimulan los ciclos de reemplazo, especialmente para automóviles de entre 7 y 12 años.

¿Qué tecnología de TPMS crece más rápido?

El TPMS Inteligente/Conectado muestra el avance más rápido con una CAGR del 16,83% hasta 2030 a medida que la conectividad se convierte en estándar.

¿Por qué las flotas comerciales instalan TPMS más rápido que los propietarios de automóviles de pasajeros?

Los mandatos regulatorios más los beneficios de ahorro de combustible y seguridad impulsan la adopción, y cada camión necesita múltiples sensores.

Última actualización de la página el: