Tamaño y participación del mercado de imágenes por resonancia magnética de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

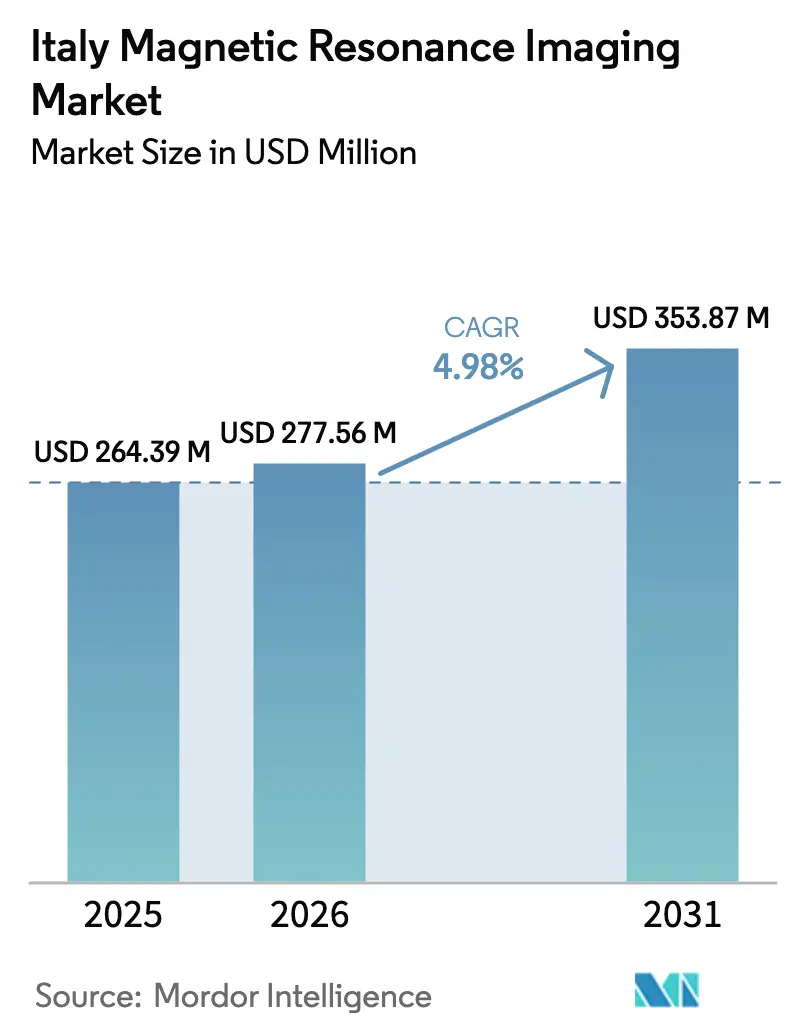

| Tamaño del mercado en el año base (2025) | 264.39 Millones de dólares |

| Tamaño del Mercado (2026) | 277.56 Millones de dólares |

| Tamaño del Mercado (2031) | 353.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes por resonancia magnética de Italia por Mordor Intelligence

El tamaño del mercado de RM de Italia en 2026 se estima en 277,56 millones de USD, con crecimiento desde el valor de 2025 de 264,39 millones de USD, y proyecciones para 2031 que muestran 353,87 millones de USD, creciendo a una CAGR del 4,98% entre 2026 y 2031. El crecimiento se sustenta en tres pilares: el Plan Nacional de Recuperación y Resiliencia, el rápido envejecimiento demográfico del país y las continuas actualizaciones tecnológicas que acortan los tiempos de exploración y amplían las indicaciones clínicas. El aumento de la incidencia de cáncer y trastornos neurodegenerativos mantiene la demanda de imágenes de alta resolución y no ionizantes en una curva ascendente, mientras que los modelos de adquisición basados en el valor incentivan a los hospitales a reemplazar los equipos de alto consumo de helio por plataformas energéticamente eficientes. Los escáneres portátiles amplían el acceso geográfico en regiones menos atendidas, y las herramientas de flujo de trabajo habilitadas por IA aumentan la capacidad de atención al paciente, compensando en parte la escasez de personal especializado en RM.

Conclusiones clave del informe

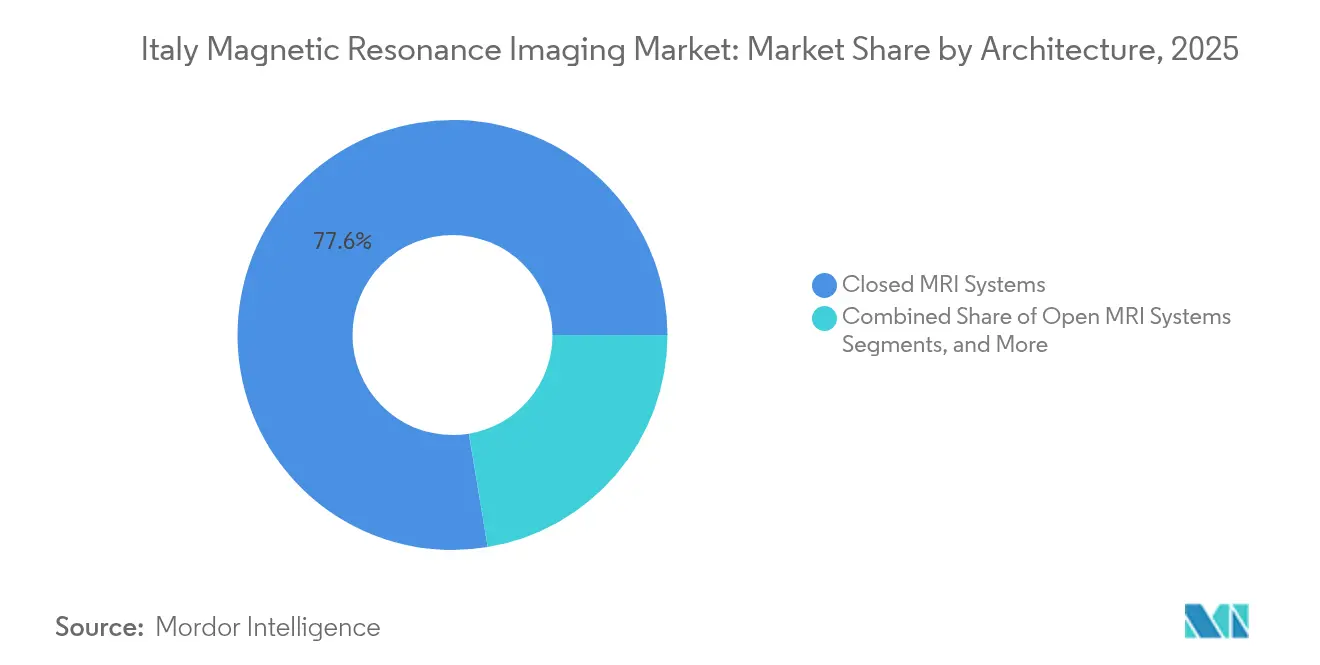

- Por arquitectura, los sistemas de RM cerrados lideraron con el 77,62% de la participación del mercado de RM de Italia en 2025; se prevé que los sistemas de RM portátiles crezcan a una CAGR del 5,32% hasta 2031.

- Por intensidad de campo, las unidades de campo medio (0,5–1,5 T) controlaron el 47,65% del tamaño del mercado de RM de Italia en 2025, mientras que se espera que las unidades de campo ultraalto (>3 T) se expandan a una CAGR del 5,58% hasta 2031.

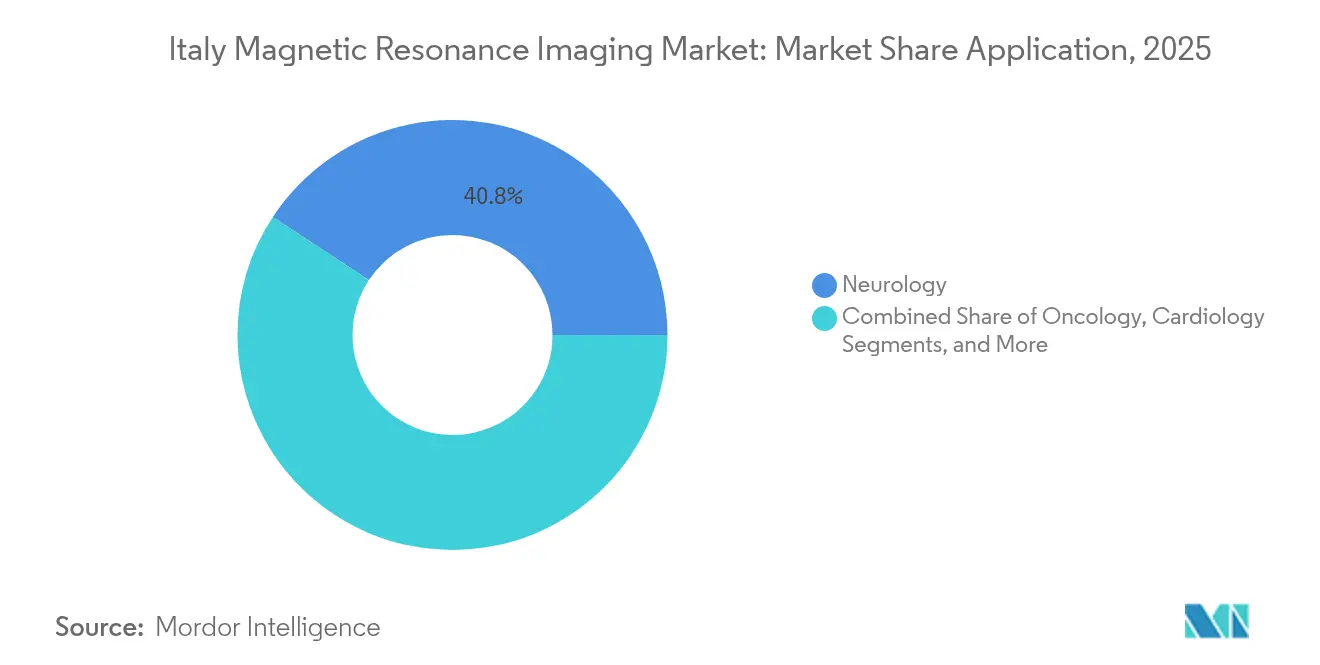

- Por aplicación, neurología capturó el 40,75% de la participación del mercado de RM de Italia en 2025; oncología está en camino de registrar la CAGR más rápida del 5,93% hasta 2031.

- Por usuario final, los hospitales representaron el 66,80% del tamaño del mercado de RM de Italia en 2025; se proyecta que los centros de diagnóstico por imagen crezcan a una CAGR del 5,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de imágenes por resonancia magnética de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de imágenes por enfermedades crónicas | +1.2% | Nacional, concentrado en las regiones del norte | Mediano plazo (2-4 años) |

| Inversión de capital del Plan Nacional de Recuperación y Resiliencia (PNRR) para actualizaciones de RM | +1.8% | Nacional, con prioridad para las regiones del sur menos atendidas | Corto plazo (≤ 2 años) |

| Avances tecnológicos en RM | +0.9% | Nacional, adopción temprana en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Crecimiento sostenido del gasto sanitario y modernización | +0.7% | Nacional, variaciones regionales en la implementación | Mediano plazo (2-4 años) |

| Expansión de las indicaciones clínicas para RM | +0.8% | Nacional, centros especializados liderando la adopción | Mediano plazo (2-4 años) |

| Cambio hacia alternativas diagnósticas no ionizantes centradas en el paciente | +0.6% | Nacional, impulsado por campañas de concienciación del paciente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de capital del Plan Nacional de Recuperación y Resiliencia (PNRR) para actualizaciones de RM

El PNRR de Italia de 194.400 millones de EUR canaliza fondos sin precedentes hacia la modernización del equipamiento hospitalario, abriendo una breve ventana de adquisición que favorece la sustitución inmediata de escáneres obsoletos [1]Italia Domani, "Piano Nazionale di Ripresa e Resilienza," Presidencia del Consejo de Ministros, italia-domani.gov.it. Los objetivos revisados para los hospitales comunitarios, reducidos de 1.350 a 936 debido a la inflación en los costos de construcción, aún se traducen en cientos de nuevas instalaciones de RM. El complementario Piano Transizione 5.0 agrega 12.700 millones de EUR en créditos fiscales para instalaciones que reduzcan el consumo de energía en al menos un 3%, subvencionando efectivamente los magnetos de ebullición cero. En conjunto, estas medidas aceleran las decisiones de compra, especialmente en las regiones del sur que históricamente han quedado rezagadas en capacidad de diagnóstico por imagen.

Aumento de la demanda de imágenes por enfermedades crónicas

El envejecimiento poblacional hasta el 24% de mayores de 65 años impulsa el uso de RM en neurología, oncología y cardiología. La prevalencia del Alzheimer ya supera los 413.715 pacientes y genera protocolos de neuroimagen que añaden carga de trabajo a los escáneres. La incidencia anual de cáncer alcanzó los 390.700 casos en 2022 y está preparada para un aumento adicional del 15% en 2025, intensificando la demanda de estadificación precisa e imágenes de seguimiento. Las herramientas de reconstrucción basadas en IA reducen el tiempo de exploración hasta en un 30%, lo que permite mayores volúmenes diarios sin comprometer la calidad de imagen.

Avances tecnológicos en RM

La innovación se centra en magnetos sin helio, planificación sin clics y plataformas de investigación de campo ultraalto. Siemens Healthineers introdujo un sistema de 1,5 T prácticamente libre de helio que facilita las condiciones de instalación y reduce drásticamente los costos del ciclo de vida [2]Siemens Healthineers, "RM prácticamente libre de helio: el futuro de la imagen sostenible," siemens-healthineers.com. Philips y NVIDIA están codesarrollando modelos de IA fundacionales que automatizan la detección de patologías para mejorar aún más los tiempos de respuesta. En la Universidad de Pisa, la imagen a 7 T demostró una detección del 84% de los parámetros vasculares en comparación con la angiografía por sustracción digital, subrayando el potencial clínico de la tecnología de campo ultraalto.

Expansión de las indicaciones clínicas para RM

Los protocolos de cuerpo completo ahora guían el manejo del cáncer de próstata metastásico con mayor sensibilidad que las imágenes convencionales y sin agente de contraste. Las exploraciones cardíacas mejoradas con IA predicen el riesgo de arritmia y perfeccionan las estrategias de ablación. Las herramientas robóticas compatibles con RM permiten la navegación neuroquirúrgica en tiempo real, evidenciada por la adopción temprana en el Ospedale San Raffaele de Milán.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de equipamiento y ciclo de vida | -1.4% | Nacional, agudo en el sur | Corto plazo (≤ 2 años) |

| Aprobaciones de reembolso lentas y fragmentadas | -0.8% | Nacional, variaciones regionales | Mediano plazo (2-4 años) |

| Escasez de personal capacitado en RM | -1.1% | Nacional, grave en áreas periféricas | Largo plazo (≥ 4 años) |

| Precios volátiles del helio y la energía | -0.7% | Nacional, que afecta a los sistemas heredados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de equipamiento y ciclo de vida

Los nuevos escáneres oscilan entre 1 millón y 3 millones de USD, mientras que los contratos de servicio consumen entre el 8 y el 12% del precio de compra anualmente [3]DirectMed Imaging, "Costo total de propiedad de RM," directmedparts.com. Los precios de recarga de helio se han disparado un 250% en diez años, elevando los gastos anuales a entre 28.000 y 36.000 USD para los magnetos más antiguos. Las auditorías energéticas en los departamentos de radiología italianos muestran que las unidades de RM representan el 24% de la electricidad diaria del departamento con 214,6 kWh, erosionando los presupuestos hospitalarios.

Escasez de tecnólogos y radiólogos capacitados en RM

Más de 11.000 médicos abandonaron el Servicio Nacional de Salud entre 2019 y 2022, dejando los departamentos de radiología con escasez de personal. Las vacantes de tecnólogos aumentaron al 18,1% en 2024, casi el triple de los niveles de 2021, lo que prolonga los tiempos de espera de los pacientes. Los desafíos de contratación son más agudos en las regiones periféricas que ofrecen menos oportunidades de desarrollo profesional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por arquitectura: la innovación portátil desafía el dominio tradicional

Los escáneres cerrados mantuvieron el 77,62% de la participación del mercado de RM de Italia en 2025, favorecidos por la calidad de imagen, las bobinas multicanal y la alta confianza diagnóstica en oncología y neurología. El tamaño del mercado de RM de Italia para las unidades portátiles es modesto hoy en día, aunque crece rápidamente; se prevé que las plataformas portátiles registren una CAGR del 5,32% entre 2026 y 2031. La adopción es más rápida en los servicios de urgencias y las clínicas rurales donde el espacio y la logística del helio restringen los diseños cilíndricos clásicos. Los fabricantes están integrando reconstrucción de IA para mejorar la calidad de imagen, reduciendo la brecha de rendimiento frente a los sistemas cerrados.

Los escáneres portátiles respaldan el objetivo de Italia de acceso equitativo, especialmente en Calabria y Sicilia, donde las distancias de desplazamiento de los pacientes superan los promedios nacionales. Los sistemas Magnifico Open y O-scan de Esaote utilizan imanes permanentes y bajo ruido acústico para mejorar la comodidad del usuario. Los hospitales también despliegan remolques móviles para gestionar los aumentos en las derivaciones oncológicas. La consolidación del mercado podría intensificarse a medida que los proveedores globales adquieran innovadores de RM portátil especializados para ampliar su cartera.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por intensidad de campo: el campo ultraalto gana impulso a pesar del dominio del campo medio

Las plataformas de campo medio (0,5–1,5 T) representaron el 47,65% del tamaño del mercado de RM de Italia en 2025 y siguen siendo el estándar de referencia para la imagen de rutina del cerebro, la columna vertebral y las articulaciones. La ventaja en la participación del mercado de RM de Italia proviene de la versatilidad clínica y los costos operativos relativamente bajos. Sin embargo, se proyecta que los sistemas de campo ultraalto (>3 T) crezcan a una CAGR del 5,58%, impulsados por protocolos avanzados de neuro-oncología y flujos de financiamiento de investigación hacia Lombardía y Toscana.

A 7 T, los clínicos logran una relación contraste-ruido superior y una visualización microvascular mejorada, lo que contribuye a detectar microhemorragias corticales y esclerosis hipocampal sutil. El costo sigue siendo la principal barrera, aunque los incentivos del PNRR podrían inclinar la rentabilidad para determinados centros académicos. Los escáneres de campo medio no son estáticos; los proveedores están incorporando secuencias impulsadas por IA que imitan la resolución de alto campo, manteniendo la relevancia de estos sistemas para los hospitales comunitarios.

Por aplicación: la aceleración de la oncología desafía el liderazgo de la neurología

La neurología mantuvo el 40,75% de la participación del mercado de RM de Italia en 2025, impulsada por la vigilancia del Alzheimer y las evaluaciones cerebrovasculares. Se prevé que la oncología sea el segmento de más rápido crecimiento con una CAGR del 5,93% hasta 2031, respaldada por la adopción de la RM de cuerpo completo en los estudios metastásicos de rutina para el cáncer de próstata y mama. Las indicaciones cardíacas y musculoesqueléticas contribuyen con volúmenes constantes, asistidas por algoritmos de IA que reducen los tiempos de adquisición y automatizan el informe.

La industria de RM de Italia ve que la demanda de oncología se amplía más allá de los centros terciarios; las clínicas privadas ahora anuncian exploraciones oncológicas de cuerpo total combinadas con informes de triaje por IA. Las técnicas de RM sintética que eliminan la necesidad del contraste con gadolinio alcanzaron una sensibilidad del 93% en la detección temprana de malignidades. Las autoridades sanitarias promueven la idoneidad de la modalidad, respaldando el uso de RM en las vías oncológicas cuando está indicado clínicamente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los centros de diagnóstico se benefician del desplazamiento hacia el ambulatorio

Los hospitales mantuvieron una sólida posición del 66,80% de los ingresos en 2025, reflejando las necesidades de urgencias las 24 horas del día y la gestión multidisciplinaria de casos. Sin embargo, los centros de imagen independientes registrarán la CAGR más rápida del 5,49%, impulsados por la política de migración de procedimientos ambulatorios y los incentivos de los pagadores para el diagnóstico en régimen de día. La diferenciación del servicio gira en torno a la emisión de informes en el mismo día, aplicaciones de programación de citas amigables para el paciente y precios transparentes.

La penetración ambulatoria ya alcanza el 48% de los volúmenes de imagen avanzada a nivel nacional y es mayor en las áreas metropolitanas de Milán y Roma. Los hospitales responden segregando los departamentos de imagen en empresas conjuntas de reparto de ingresos para conservar la participación de mercado. Los institutos de investigación se enfocan en protocolos experimentales y ensayos de dispositivos en fase temprana, actuando como líderes de opinión clave para el mercado de RM de Italia en general.

Análisis geográfico

Lombardía, Véneto y Emilia-Romaña anclan el nivel avanzado del desarrollo del mercado de RM de Italia, beneficiándose de un PIB regional sólido y densas redes hospitalarias. Estas regiones capturan la mayor parte de las instalaciones de campo ultraalto y actúan como plataformas de lanzamiento para los pilotos de IA con proveedores multinacionales. Roma y Toscana forman el nivel intermedio, equilibrando una alta producción de investigación con restricciones de financiamiento moderadas; los centros emblemáticos como el Ospedale San Raffaele publican regularmente en revistas con revisión por pares y acogen ensayos clínicos multinacionales.

En contraste, Sicilia, Calabria y Campania aún registran una menor densidad de escáneres per cápita. La ley de autonomía diferenciada de 2024 puede ampliar esta brecha Norte-Sur al delegar un mayor control presupuestario a las regiones ya bien financiadas. Sin embargo, los criterios de asignación del PNRR otorgan mayor peso a la desventaja socioeconómica, lo que podría canalizar capital hacia las provincias del sur por primera vez en décadas. La evidencia temprana proviene de la Aou Sassari de Cerdeña, que introdujo la mamografía con contraste con 3.000 accesos de pacientes en seis meses, señalando la disponibilidad para adoptar imágenes sofisticadas.

Las unidades móviles de cribado múltiple en el Valle del Serchio de Toscana redujeron las emisiones de los desplazamientos de los pacientes en un 97% y demuestran cómo la prestación de servicios habilitada por tecnología de la información puede compensar las disparidades geográficas. Las universidades regionales coordinan grupos de telerradiología que permiten a los subespecialistas del norte leer los estudios del sur durante la noche, mitigando la escasez de personal. A lo largo del horizonte de pronóstico, el crecimiento equitativo del mercado de RM de Italia depende de alinear las compras de equipos con inversiones paralelas en personal e infraestructura digital.

Panorama competitivo

La concentración del mercado se mantiene moderada. Siemens Healthineers, GE HealthCare y Philips dominan colectivamente las licitaciones de gama alta a través de ecosistemas integrados de hardware y software y contratos de servicio gestionado a largo plazo. El campeón nacional Esaote aprovecha las estrechas relaciones locales y los paquetes de servicio personalizados para mantener su participación en sistemas de extremidades y abiertos. Bracco suministra agentes de contraste y está incursionando en análisis de IA para diversificar sus fuentes de ingresos.

Las iniciativas estratégicas se centran cada vez más en la imagen basada en el valor. El acuerdo de 55 millones de EUR de Siemens Healthineers con el Hospital Universitario de Nantes —que involucra escáneres prácticamente libres de helio y precios vinculados a resultados— establece un modelo que probablemente se replicará con las autoridades sanitarias italianas. La asociación de Philips con NVIDIA construye modelos fundacionales propietarios que prometen protocolos sin clics y triaje automatizado, diferenciando su oferta más allá de la intensidad de campo del magneto.

Los disruptores emergentes incluyen United Imaging, cuya instalación en la Clínica Cobellis indica una presión competitiva de precios en los sistemas de campo medio, y varias empresas emergentes de software de IA orientadas a la planificación de exploraciones y el posprocesamiento. La resiliencia de la cadena de suministro, en particular el aprovisionamiento de helio, se ha convertido en un nuevo campo de batalla; los proveedores que anuncian tasas de consumo de helio insignificantes ganan ventaja a medida que aumentan los costos energéticos. A lo largo del período de pronóstico, la intensidad competitiva probablemente pivotará desde el rendimiento del hardware hacia las asociaciones de ecosistemas, las garantías de flujo de trabajo y las métricas de sostenibilidad.

Líderes de la industria de imágenes por resonancia magnética de Italia

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare AG

Canon Medical Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Siemens Healthineers colidera el proyecto UMBRELLA de 26,9 millones de EUR para impulsar la atención del ictus con IA en toda Europa, con la participación de múltiples hospitales italianos.

- Mayo de 2024: United Imaging instala una solución de RM completa en la Clínica Cobellis, ampliando su presencia en Italia mediante un contrato de servicio llave en mano.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de la imagen por resonancia magnética como todos los escáneres de IRM de diagnóstico humano, fijos o móviles, de campo bajo a ultraalto, de nueva fabricación que se instalan en hospitales, centros de imagen e institutos de investigación de toda Italia. Los sistemas importados como unidades listas y los ensamblados localmente a partir de kits OEM se contabilizan una vez que entran en servicio clínico activo.

Exclusión del ámbito de aplicación: no se contabilizan los escáneres veterinarios, las unidades reacondicionadas, los contratos de servicio posventa ni las bobinas o agentes de contraste independientes.

Segmentación

- Por arquitectura

- Sistemas de RM cerrados

- Sistemas de RM abiertos

- Por intensidad de campo

- Campo bajo (<0,5 T)

- Campo medio (0,5-1,5 T)

- Campo alto (1,5-3 T)

- Campo muy alto / ultraalto (>3 T)

- Por aplicación

- Neurología

- Oncología

- Cardiología

- Gastroenterología

- Musculoesquelético

- Otras aplicaciones

- Por usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Institutos de investigación

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas mantuvieron conversaciones estructuradas con radiólogos italianos, ingenieros biomédicos y responsables de adquisiciones del Norte, Centro y Sur. Sus aportaciones aclararon la vida útil típica de los escáneres, los cambios en la combinación de campos tras la financiación del PNRR y los precios medios de venta de los modelos de 1,5 T frente a los de 3 T, lo que nos permitió afinar las hipótesis extraídas del trabajo de oficina.

Investigación documental

Empezamos por trazar un mapa de la base instalada y el flujo anual de importación de sistemas de IRM utilizando conjuntos de datos abiertos como las estadísticas de equipos sanitarios de la OCDE, los códigos comerciales ISTAT y los boletines de adquisición del Ministerio de Sanidad italiano. Los compendios de asociaciones comerciales de AIIC y EU MedTech, los artículos revisados por expertos sobre la utilización de escáneres y los informes 10-K de las empresas añadieron pistas sobre precios y ciclos de sustitución. Algunas bases de datos de pago, como D&B Hoovers y Dow Jones Factiva, aportaron datos sobre los ingresos de los principales proveedores. También se revisaron muchas otras fuentes públicas y de suscripción para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruyó la demanda anual a partir de los volúmenes de procedimientos, los ratios de escáner por escáner y el tiempo medio de funcionamiento, que luego se validan mediante encuestas ascendentes selectivas a los proveedores y comprobaciones del canal. Las variables clave incluyen la prevalencia de enfermedades crónicas, los ciclos de gasto de capital en el marco del Plan Nacional de Recuperación, los movimientos del euro-dólar, los plazos de licitación, y la proporción de sistemas de alto campo en el total de instalaciones. Las previsiones se basan en una regresión multivariante anclada en estos factores y confirmada por el consenso de los expertos; las lagunas en los recuentos ascendentes se cubren con estimaciones del punto medio a partir de las tendencias del valor de las importaciones.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles en la que las anomalías con respecto a las referencias externas dan lugar a nuevos contactos. Los informes se actualizan una vez al año, y se publica una actualización provisional cada vez que se producen grandes licitaciones o fluctuaciones monetarias que modifican sustancialmente la base de referencia.

Por qué nuestra base de resonancia magnética de Italia inspira confianza

Las cifras publicadas suelen diferir porque las empresas eligen alcances, hipótesis de precios y cadencias de actualización únicos. Nuestro disciplinado conjunto de variables y la recalibración anual mantienen la línea de base estable pero sensible.

Los principales factores de brecha surgen cuando otros reducen las unidades móviles, integran los ingresos por servicios en los totales de hardware o congelan los tipos de cambio a niveles históricos, lo que puede comprimir o inflar el valor de mercado en relación con nuestra hipótesis de base para 2025.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 264,4 millones de USD (2025) | Inteligencia de Mordor | - |

| 175,4 millones de dólares (2024) | Consultoría regional A | Omite los escáneres abiertos y móviles |

| 235,5 millones de dólares (2024) | Diario profesional B | Utiliza la paridad del euro en 2020 y los precios de catálogo |

| 1.200 millones de dólares (2024) | Editor de datos industriales C | Añade ingresos por servicios y medios de contraste |

La comparación muestra cómo la amplitud del alcance y el tratamiento de los precios influyen en los totales. Al centrarse únicamente en los ingresos por equipos, validar las variables con voces sobre el terreno y actualizarlas cada año, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de imágenes por resonancia magnética de Italia?

Se espera que el tamaño del mercado de imágenes por resonancia magnética de Italia alcance los 277,56 millones de USD en 2026 y crezca a una CAGR del 4,98% para alcanzar los 353,87 millones de USD en 2031.

¿Qué segmento de arquitectura crece más rápido?

Los sistemas de RM portátiles, auxiliados por diseños sin helio, están previstos para una CAGR del 5,32% hasta 2031.

¿Quiénes son los actores clave en el mercado de imágenes por resonancia magnética de Italia?

GE Healthcare, Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare AG y Canon Medical Systems Corporation son las principales empresas que operan en el mercado de imágenes por resonancia magnética de Italia.

¿Cuál es el principal desafío que limita el crecimiento del mercado?

Los altos costos de adquisición, la escasez de personal y la volatilidad del precio del helio son los principales obstáculos que podrían restar hasta 1,4 puntos porcentuales a los pronósticos de CAGR.

Última actualización de la página el: