Tamaño y Cuota del Mercado de HVAC en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC en Italia por Mordor Intelligence

El tamaño del mercado de HVAC en Italia ascendió a 7.070 millones de USD en 2026 y se proyecta que alcance los 9.610 millones de USD en 2031, lo que refleja una CAGR del 6,34% durante el período de previsión. La sólida actividad de reforma en los 12 millones de unidades residenciales anteriores a 1990 del país, la reducción gradual de los refrigerantes de alto potencial de calentamiento global (GWP) y la agilización municipal de nuevas construcciones de energía casi nula sustentan las perspectivas. La demanda de refrigeración sigue aumentando porque las temperaturas máximas estivales en las provincias del sur ahora superan los 40 °C durante períodos más prolongados, mientras que la política nacional fija como objetivo 6,5 millones de bombas de calor instaladas para 2030. Las cadenas de suministro se están adaptando a los aranceles antidumping de la UE sobre las bombas de calor chinas, lo que lleva a los distribuidores a diversificar el abastecimiento e invertir en inventario de refrigerantes de bajo GWP. La competencia se mantiene moderada, con cinco marcas multinacionales que controlan el 38% de los ingresos, pero los especialistas regionales ganan proyectos a medida gracias a plazos de entrega más cortos y su proximidad a los clústeres de metalurgia del norte de Italia.

Conclusiones Clave del Informe

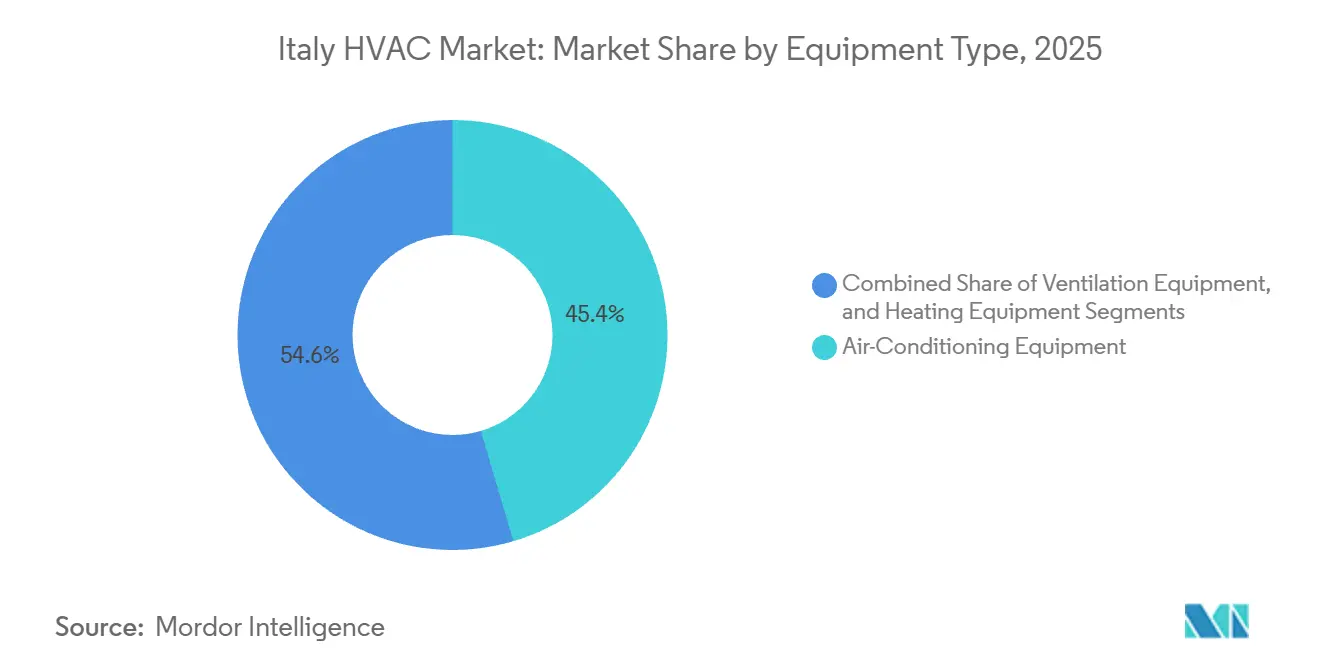

- Por tipo de equipo, el aire acondicionado lideró con una cuota de ingresos del 45,43% en 2025, mientras que los equipos de calefacción, impulsados por las bombas de calor, proyectan la CAGR más rápida del 7,14% hasta 2031.

- Por tipo de instalación, la reforma y el reemplazo captaron el 61,64% de la cuota del mercado de HVAC italiano en 2025; la nueva construcción sigue siendo el segmento de mayor crecimiento, con una CAGR del 7,39% hasta 2031.

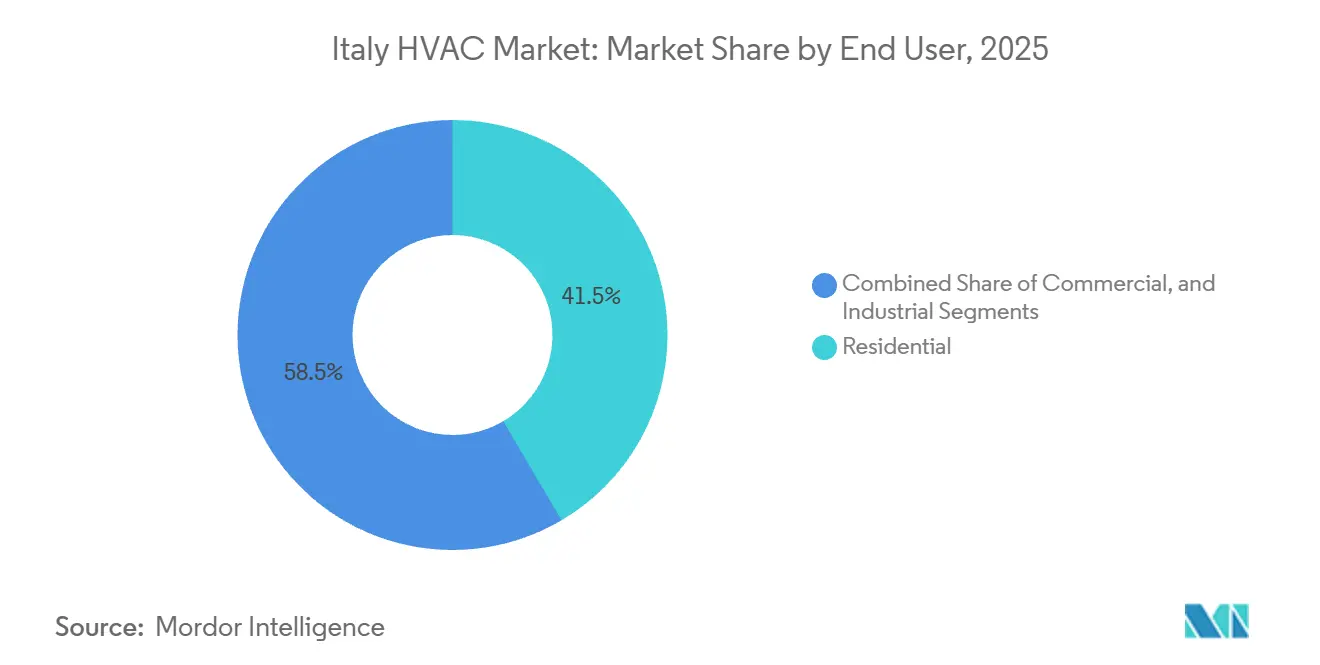

- Por usuario final, el sector residencial retuvo el 41,53% de los ingresos de 2025, mientras que la categoría comercial muestra la CAGR proyectada más alta del 7,48% hasta 2031.

- Por tipo de edificio comercial, las propiedades de oficinas concentraron el 34,23% de las instalaciones en 2025, mientras que los centros de datos exhibieron la CAGR más rápida del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de HVAC en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo y créditos fiscales para la eficiencia energética | +1.80% | Nacional, mayor adopción en Lombardía, Emilia-Romaña, Véneto | Mediano plazo (2-4 años) |

| Creciente demanda de actividad de reemplazo y reforma | +1.50% | Nacional, concentrada en el parque anterior a 1990 en las regiones del norte y centro | Largo plazo (≥ 4 años) |

| Aumento de la adopción de bombas de calor bajo los objetivos climáticos de la UE | +1.30% | Nacional, despliegue acelerado en Piamonte, Friul-Venecia Julia | Mediano plazo (2-4 años) |

| Crecimiento de la construcción residencial bajo el programa Superbonus heredado | +0.70% | Nacional, más fuerte en Lacio, Campania | Corto plazo (≤ 2 años) |

| Aparición de refrigerantes de bajo GWP que crean un ciclo de reemplazo anticipado | +0.60% | Nacional, impulsado por los plazos de cumplimiento del Reglamento de Gases Fluorados | Mediano plazo (2-4 años) |

| Demanda de sistemas de HVAC inteligentes para cumplir con el decreto de automatización de edificios | +0.40% | Nacional, obligatorio para instalaciones no residenciales de más de 290 kW | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo y Créditos Fiscales para la Eficiencia Energética

Italia reemplazó la amplia deducción Superbonus 110% con los programas Ecobonus y Conto Termico 3.0 en 2025. El Conto Termico desembolsó 320 millones de EUR (360 millones de USD) para equipos térmicos en 2025, con las bombas de calor representando el 58% de las solicitudes aprobadas.[1]Agencia Nacional Italiana para las Nuevas Tecnologías, la Energía y el Desarrollo Económico Sostenible, "Informe Anual del Conto Termico 3.0 2025," Enea.it Los propietarios de viviendas ahora priorizan las conversiones de calderas a bombas de calor porque la combinación de incentivos reduce el desembolso de capital, y las relaciones de precios electricidad-gas residencial se han ampliado a 3,2:1. Una cláusula de «vinculación» que condiciona los incentivos a instaladores certificados en Gases Fluorados refuerza el control de calidad y canaliza los proyectos hacia contratistas acreditados.

Creciente Demanda de Actividad de Reemplazo y Reforma

Los trabajos de reforma y reemplazo representaron el 61,64% de los ingresos de 2025, ya que el 35% de los hogares italianos son anteriores a 1980 y se enfrentan a un plazo límite de 2033 para el cumplimiento de la clase E del Certificado de Eficiencia Energética.[2]Ministerio Italiano de Medio Ambiente y Seguridad Energética, "Actualización del Plan Nacional de Energía y Clima," Mase.gov.it La Estrategia de Renovación del ministerio para 2025 proyecta que 1,8 millones de hogares necesitarán actualizaciones de HVAC para 2030, lo que supone un total de 360.000 unidades por año. Los contratistas completan los cambios de caldera a bomba de calor en menos de una semana, obteniendo márgenes brutos que promediaron el 32% en 2025, muy por encima de los márgenes de obra nueva. Los ciclos de proyecto más cortos ayudan a los instaladores a equilibrar las cargas de trabajo estacionales y mejorar el flujo de caja.

Aumento de la Adopción de Bombas de Calor bajo los Objetivos Climáticos de la UE

La actualización de 2025 del Plan Nacional de Energía y Clima de Italia estableció un objetivo de 6,5 millones de unidades de bombas de calor para 2030, frente a los 2,1 millones de unidades instaladas a finales de 2025. Los modelos aire-agua concentran el 68% de las ventas porque se integran con las redes de radiadores existentes a temperaturas de suministro de 50-55 °C. Daikin registró un crecimiento del 31% en los ingresos por bombas de calor en Italia en 2025, impulsado por su unidad Altherma 3 H HT que suministra agua a 70 °C sin necesidad de sustituir los emisores. Las exenciones del IVA sobre las bombas de calor hasta 2027 reducen la diferencia de coste con las calderas de condensación a menos de 1.200 EUR (1.350 USD).

Aparición de Refrigerantes de Bajo GWP que Crean un Ciclo de Reemplazo Anticipado

El Reglamento (UE) 2024/573 exige una reducción del 95% en los HFC para 2030 y prohíbe los refrigerantes de alto GWP en los nuevos sistemas de división individual después de 2027. Italia alberga 4,2 millones de unidades R-410A instaladas, y los distribuidores están migrando al inventario de R-32 y R-454B. Mitsubishi Electric convirtió el 85% de sus líneas de producción en Bassano del Grappa a R-32 en 2025. Los técnicos deben adquirir herramientas de recuperación de doble refrigerante y completar formación adicional para los gases A2L ligeramente inflamables, lo que supone una presión sobre el limitado grupo de instaladores de Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -1.20% | Nacional, aguda en Calabria, Sicilia, Puglia | Mediano plazo (2-4 años) |

| Elevados costes iniciales de los sistemas de alta eficiencia energética | -0.90% | Nacional, mayor carga para los propietarios rurales de viviendas unifamiliares | Corto plazo (≤ 2 años) |

| Largos trámites municipales para reformas en edificios históricos | -0.50% | Centros declarados Patrimonio de la Humanidad por la UNESCO en Florencia, Venecia, Roma, Nápoles | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de componentes electrónicos tras los aranceles | -0.40% | Nacional, afecta a los sistemas de flujo de refrigerante variable importados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada

Italia contaba con solo 18.000 instaladores certificados en Gases Fluorados en 2025, aproximadamente 7.000 menos de los necesarios para apoyar la expansión planificada de bombas de calor. La escasez es más aguda en el sur, donde la matriculación en formación profesional es baja y el desempleo juvenil supera el 30%. La nueva certificación A2L requiere 16 horas de formación por técnico y ha generado listas de espera de nueve meses en los centros acreditados. Los contratistas elevaron los salarios un 18% en Lombardía en 2025 solo para asegurar equipos de trabajo.[3]Assoclima, "Informe sobre la Estructura del Mercado de Distribuidores 2025," Assoclima.it

Elevados Costes Iniciales de los Sistemas de Alta Eficiencia Energética

Una bomba de calor aire-agua típica para una vivienda rural de 150 m² cuesta entre 12.000 y 18.000 EUR (13.500-20.300 USD) en 2025, el triple del precio de una caldera de condensación. Las deducciones del Ecobonus distribuidas a lo largo de 10 años excluyen a los hogares con obligación tributaria insuficiente, un grupo que incluye a muchos jubilados y propietarios de bajos ingresos. El Banco Central Europeo mantuvo su tasa de depósito en el 3,00% hasta principios de 2026, dejando los préstamos para reformas 120 puntos básicos más caros que el promedio de 2019-2021. Las barreras de coste canalizan la demanda hacia equipos de división sin conductos de gama básica que raramente alcanzan los objetivos de eficiencia de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Refrigeración Enmascara el Cruce con las Bombas de Calor

Los equipos de aire acondicionado representaron el 45,43% de los ingresos de 2025, y la categoría está en camino de lograr una CAGR del 7,14% hasta 2031. El aumento del calor mediterráneo y un incremento del 8% en los grados-día de refrigeración entre 2020 y 2025 sustentan el crecimiento. Los sistemas de división sin conductos de tipo mini captaron el 62% de los ingresos de aire acondicionado en 2025. Los instaladores prefieren los modelos inversores de R-32 que superan los índices de eficiencia energética estacional de 8,5 y siguen siendo elegibles para la desgravación fiscal del Ecobonus. Los sistemas de flujo de refrigerante variable representaron solo el 11% de las unidades, pero el 28% del valor de ventas, debido a los precios medios del sistema por encima de los 35.000 EUR (39.400 USD). El hardware de calefacción, incluidas las calderas y las bombas de calor, crece más lentamente en volumen, pero se beneficia de las subvenciones del Conto Termico que cubren hasta el 40% de los costes de las bombas de calor. La ventilación sigue siendo un nicho que se encuentra principalmente en hospitales y salas blancas regidas por las normas UNI EN ISO 14644 que requieren de 20 a 30 renovaciones de aire por hora.

Los acondicionadores de aire de terminal empaquetado y de habitación están disminuyendo aproximadamente un 3% al año a medida que las unidades de ventana ceden el paso a los equipos de división inversores, ayudando a los edificios a alcanzar la clase E del Certificado de Eficiencia Energética para 2033. La demanda de enfriadoras está pivotando hacia compresores centrífugos de rodamientos magnéticos y torres de enfriamiento adiabático de libre circulación que utilizan hasta un 35% menos de energía que los modelos de tornillo convencionales. La serie de enfriadoras NXTS de Ariston, lanzada en 2025, ilustra el cambio tecnológico con algoritmos integrados de mantenimiento predictivo que optimizan el funcionamiento a carga parcial. Los refrigerantes de bajo GWP están remodelando los catálogos de productos en todos los ámbitos, con Carrier apuntando a tener el 60% de sus enfriadoras comerciales con R-454B para finales de 2026.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Márgenes de Reforma Eclipsan el Volumen de Obra Nueva

Los trabajos de reforma y reemplazo generaron el 61,64% de los ingresos de 2025 gracias al envejecido parque de viviendas de Italia. Los márgenes brutos medios alcanzaron el 32% en 2025 porque los trabajos de reforma implican diagnósticos, conductos a medida e integración con circuitos hidráulicos antiguos. El mercado de HVAC en Italia vinculado a proyectos de obra nueva crece a una CAGR del 7,39% a medida que los municipios aceleran las aprobaciones para desarrollos de energía casi nula bajo el Decreto Legislativo 199/2021. Los módulos de HVAC prefabricados que integran bombas de calor, ventilación y controles están emergiendo en Lombardía y Véneto. La empresa conjunta de Systemair en 2025 con Algeco para suministrar 1.200 unidades de vivienda modular en Milán redujo la mano de obra in situ en un 45%. Si bien la modularización recorta los ingresos de los contratistas, acelera los plazos, un atractivo clave para los promotores.

La demanda de reforma sigue siendo estructuralmente sólida porque 1,8 millones de hogares necesitan actualizaciones de HVAC para 2030 para cumplir con la Directiva Europea sobre el Rendimiento Energético de los Edificios. Los cambios de caldera a bomba de calor tardan menos de una semana, lo que permite a los instaladores gestionar mayores volúmenes durante las temporadas templadas en que la obra nueva se ralentiza. Sin embargo, la nueva construcción gana en impulso político. Los proyectos de energía neutra deben cubrir al menos el 60% de la calefacción y la refrigeración con energías renovables, lo que garantiza que las bombas de calor y la ventilación avanzada sigan siendo especificaciones fundamentales en los futuros permisos de construcción.

Por Usuario Final: El Sector Comercial Supera al Residencial por los Mandatos de Automatización

Los clientes residenciales generaron el 41,53% de los ingresos de 2025, impulsados por 340.000 intervenciones apoyadas por el Ecobonus ese año. Sin embargo, los edificios comerciales se están expandiendo más rápido a una CAGR del 7,48% hasta 2031, impulsados por los mandatos de automatización de la norma UNI EN 15232-1 para instalaciones con más de 290 kW de capacidad de HVAC. La tecnología de flujo de refrigerante variable permite la calefacción y la refrigeración simultáneas en diferentes zonas, reduciendo la capacidad instalada en aproximadamente un 18%. Los edificios de oficinas representaron el 34,23% de las instalaciones comerciales, pero se enfrentan a perspectivas moderadas en medio de una tasa de desocupación del 14% en el centro de negocios de Milán a finales de 2025.

Los minoristas implementan ventilación controlada por demanda que reduce el consumo de energía en horas valle hasta en un 35%, mientras que los hospitales invierten en enfriadoras redundantes y filtros de alta eficiencia. Los usuarios industriales se centran en la refrigeración de procesos para alimentos, productos farmacéuticos y procesamiento de datos, donde los requisitos de disponibilidad superiores al 99,9% impulsan la adopción de redundancia de enfriadoras N+1 o 2N. La cuota del mercado de HVAC en Italia vinculada a los usuarios finales industriales se mantiene así estable incluso cuando el espacio total de construcción crece.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Edificio (Comercial): Los Centros de Datos Lideran con Refrigeración Líquida

Los centros de datos son el subsegmento comercial de mayor crecimiento, avanzando a una CAGR del 8,01%. La capacidad nacional alcanzó los 180 MW en 2025, un salto del 28% impulsado por inversiones de hiperescala en el Caldera Park de Milán y los clústeres del Tecnopolo de Roma. La refrigeración líquida directa al chip está ganando terreno porque los sistemas de aire no pueden disipar económicamente flujos de calor de 50 kW por bastidor. Vertiv registró un aumento del 140% en los ingresos por refrigeración líquida en Italia en 2025, con su plataforma Liebert DSE representando el 60% de los pedidos de inteligencia artificial y computación de alto rendimiento. Las oficinas, el comercio minorista, la hostelería y la educación le siguen en cuota, pero muestran una adopción tecnológica divergente vinculada a los patrones de ocupación y las exigencias regulatorias.

Las instituciones educativas, la hostelería, el comercio minorista y las instalaciones sanitarias representan conjuntamente la mayor parte de la superficie comercial fuera de los centros de datos y las oficinas, y cada una tiene preferencias de HVAC distintas que aumentan el valor global del proyecto. Los hospitales implementan conjuntos de enfriadoras redundantes con configuraciones N+1 y filtración HEPA para garantizar una disponibilidad del 99,9% en las zonas de cuidados críticos, mientras que los hoteles boutique priorizan los sistemas de flujo de refrigerante variable que ofrecen control de temperatura por habitación y detección de ocupación para reducir los costes energéticos hasta en un 30%. Las cadenas minoristas invierten en unidades de cubierta empaquetadas con ventilación controlada por demanda, logrando ahorros energéticos cercanos al 25% durante las horas de menor actividad, y las universidades aprovechan los préstamos de bajo interés del Banco Europeo de Inversiones para Escuelas Verdes para modernizar las instalaciones existentes, especificando a menudo conexiones de distrito de refrigeración que preparan múltiples edificios para el futuro. Esta diversificación amortigua a los proveedores frente a las oscilaciones cíclicas en cualquier categoría de edificio individual y sustenta una cartera de pedidos estable tanto para las marcas multinacionales como para los fabricantes regionales a medida.

Análisis Geográfico

Las regiones del norte de Lombardía, Véneto, Emilia-Romaña y Piamonte representaron aproximadamente el 52% de la facturación nacional de HVAC en 2025. Lombardía por sí sola generó el 18% gracias al denso parque de oficinas de Milán y al rápido crecimiento de los centros de datos. La zona emitió 38.000 permisos de construcción en 2025, un 12% más interanual, y a menudo especifica núcleos de HVAC ensamblados en fábrica que reducen drásticamente la mano de obra in situ. La industria vitivinícola del Véneto y los proveedores del sector automovilístico de Emilia-Romaña invierten fuertemente en sistemas transcríticos de amoníaco y CO₂ que satisfacen los mandatos de bajo GWP.

El centro de Italia representó aproximadamente el 24% de los ingresos en 2025. El centro histórico de Roma complica las reformas porque los condensadores montados en fachada requieren la aprobación de la Superintendencia, que promedió 11 meses en 2025. Las unidades de conducto oculto y de cubierta cumplen las normas estéticas, pero cuestan hasta un 40% más que los equipos de división estándar, lo que limita su adopción a proyectos de alta gama. El sector hotelero de Toscana, con 48 millones de pernoctaciones en 2025, prioriza los sistemas de flujo de refrigerante variable para hoteles boutique donde el control individual de la habitación es esencial.

El sur de Italia y las islas generaron el 24% restante de los ingresos. La demanda de refrigeración domina porque las provincias costeras registran más de 600 grados-día de refrigeración anuales. Los menores ingresos per cápita de 18.200 EUR (20.500 USD) en 2025 y la escasa densidad de instaladores —un técnico por cada 3.800 hogares— prolongan los plazos de los proyectos hasta 12 semanas en temporada alta. Las regiones del sur captaron solo el 19% de las subvenciones del Conto Termico en 2025, a pesar de albergar al 34% de la población. La escasez de mano de obra y las brechas de financiación frenan así el crecimiento incluso cuando las condiciones climáticas favorecen la adopción del aire acondicionado.

Panorama Competitivo

El mercado está moderadamente fragmentado, con empresas como Daikin, Carrier, Mitsubishi Electric, Ariston y Bosch. Daikin y otras empresas registraron un crecimiento de los ingresos por bombas de calor en Italia, respaldado por las unidades Altherma 3 H HT capaces de suministrar agua a 70 °C. La adquisición por parte de Carrier del negocio climático de Viessmann en 2025 eleva su capacidad europea a 1,2 millones de bombas de calor para 2027, posicionándola para capturar el inminente ciclo de reemplazo del R-410A. Los fabricantes regionales como Clivet y Riello ganan proyectos a medida gracias a plazos de entrega de 14 días y estrechos vínculos con los proveedores de metalurgia del norte.

Las oportunidades de espacio en blanco se encuentran en las reformas de edificios históricos, donde los sistemas ocultos pueden exigir primas de precio de hasta el 40%. Rhoss y Aermec apuntan a este nicho con conjuntos de enfriadoras modulares dimensionados para las salas de máquinas existentes, cumpliendo los criterios visuales de la Superintendencia al tiempo que logran índices de eficiencia energética estacional superiores a 4. Johnson Controls presentó una patente en septiembre de 2025 para un algoritmo de mantenimiento predictivo que reduce el tiempo de inactividad no planificado en un 60% en instalaciones comerciales. La consolidación de distribuidores está en marcha porque el cumplimiento del Reglamento de Gases Fluorados revisado requiere la renovación de los equipos de recuperación y la requalificación del personal. El número de distribuidores en Italia cayó de 1.840 en 2023 a 1.620 en 2025, mientras que los diez principales distribuidores aumentaron su cuota combinada al 51%.

Los modelos de servicio digital se están convirtiendo en un campo de batalla decisivo. Los principales fabricantes ahora agrupan análisis de mantenimiento predictivo y garantías de rendimiento energético en contratos de servicio plurianuales que aseguran ingresos recurrentes y elevan los costes de cambio para los propietarios de edificios. Bosch introdujo una plataforma de monitorización por suscripción en octubre de 2025 que conecta calderas de condensación y bombas de calor a un panel de control en la nube, permitiendo actualizaciones remotas de firmware y alertando a los gestores de instalaciones sobre desviaciones de eficiencia superiores al 5%. Ariston le siguió en diciembre de 2025 con un programa de enfriadora de pago por uso dirigido a operadores de centros de datos, donde las tarifas mensuales escalan con las toneladas-hora de refrigeración medidas, trasladando efectivamente los gastos de capital a gastos operativos y mejorando el flujo de caja del cliente. Estas ofertas centradas en el servicio intensifican la competencia mucho más allá del precio del equipo, favorecen a los proveedores con sólidas capacidades de software y marginan a los pequeños distribuidores que carecen de experiencia digital interna.

Líderes del Sector de HVAC en Italia

Carrier Corporation

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Johnson Controls International PLC

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Daikin comprometió 45 millones de EUR (50,7 millones de USD) para ampliar su centro de I+D en Ostend, con el objetivo de desarrollar bombas de calor de R-32 y R-454B de alta temperatura para reformas en Italia.

- Noviembre de 2025: Mitsubishi Electric inauguró un centro logístico de 12.000 m² en Bolonia, reduciendo los plazos de entrega para los contratistas del norte a cinco días y añadiendo capacidad de formación para 240 técnicos al año.

- Octubre de 2025: Ariston lanzó su línea de enfriadoras centrífugas de rodamientos magnéticos NXTS, fabricadas en Osimo y optimizadas para cargas de centros de datos y distrito de refrigeración superiores a 500 kW.

- Septiembre de 2025: Carrier cerró la compra por 12.000 millones de EUR (13.500 millones de USD) de la unidad climática de Viessmann, añadiendo plantas de bombas de calor alemanas y polacas a su red.

- Julio de 2025: Clivet ganó un contrato de flujo de refrigerante variable por 28 millones de EUR (31,5 millones de USD) para la reurbanización del recinto de la Expo Milán 2015, especificando capacidad de calefacción y refrigeración simultáneas.

Alcance del Informe del Mercado de HVAC en Italia

El HVAC (calefacción, ventilación y aire acondicionado) hace referencia al amplio conjunto de sistemas de calefacción y refrigeración que los propietarios de viviendas utilizan para regular la temperatura y la humedad interiores. Más allá del control de la temperatura, estos sistemas mejoran la calidad del aire interior mediante ventilación mecánica y filtración. Los sistemas de HVAC incluyen acondicionadores de aire centrales, sistemas de división sin conductos de tipo mini, hornos y calderas. Además, el HVAC abarca los extensos sistemas de refrigeración presentes en las estructuras comerciales.

El Informe del Mercado de HVAC en Italia está Segmentado por Tipo de Equipo (Equipos de Calefacción, Equipos de Ventilación y Equipos de Aire Acondicionado), Tipo de Instalación (Nueva Construcción, y Reforma y Reemplazo), Usuario Final (Residencial, Comercial e Industrial) y Tipo de Edificio (Comercial) (Edificios de Oficinas, Instalaciones Sanitarias, Hostelería y Ocio, Tiendas y Centros Comerciales, Instituciones Educativas y Centros de Datos). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | ||

| Calentadores Unitarios | ||

| Equipos de Ventilación | Unidades Manejadoras de Aire (UMA) | |

| Filtros de Aire | ||

| Unidades de Fan Coil | ||

| Humidificadores y Deshumidificadores | ||

| Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios | Sistemas de División con Conductos |

| Sistemas de División sin Conductos de Tipo Mini | ||

| Unidades Empaquetadas de Cubierta | ||

| Sistemas de Flujo de Refrigerante Variable (VRF) | ||

| Acondicionadores de Aire de Habitación | ||

| Acondicionadores de Aire de Terminal Empaquetado | ||

| Enfriadoras | ||

| Nueva Construcción |

| Reforma y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Edificios de Oficinas |

| Instalaciones Sanitarias |

| Hostelería y Ocio |

| Tiendas y Centros Comerciales |

| Instituciones Educativas |

| Centros de Datos |

| Por Tipo de Equipo | Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | |||

| Calentadores Unitarios | |||

| Equipos de Ventilación | Unidades Manejadoras de Aire (UMA) | ||

| Filtros de Aire | |||

| Unidades de Fan Coil | |||

| Humidificadores y Deshumidificadores | |||

| Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios | Sistemas de División con Conductos | |

| Sistemas de División sin Conductos de Tipo Mini | |||

| Unidades Empaquetadas de Cubierta | |||

| Sistemas de Flujo de Refrigerante Variable (VRF) | |||

| Acondicionadores de Aire de Habitación | |||

| Acondicionadores de Aire de Terminal Empaquetado | |||

| Enfriadoras | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Reforma y Reemplazo | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificio (Comercial) | Edificios de Oficinas | ||

| Instalaciones Sanitarias | |||

| Hostelería y Ocio | |||

| Tiendas y Centros Comerciales | |||

| Instituciones Educativas | |||

| Centros de Datos | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de HVAC en Italia en 2031?

Se proyecta que el sector alcance los 9.610 millones de USD para 2031, respaldado por una CAGR del 6,34%.

¿A qué ritmo crecen las instalaciones de HVAC en centros de datos en Italia?

Las aplicaciones en centros de datos se están expandiendo a una CAGR del 8,01% gracias a las adiciones de capacidad de hiperescala en Milán y Roma.

¿Qué tipo de equipo lidera actualmente las ventas en Italia?

Los equipos de aire acondicionado concentran el 45,43% de los ingresos de 2025, liderados por los sistemas de división sin conductos de tipo mini.

¿Por qué los márgenes de reforma son más altos que los de obra nueva para los contratistas?

Los trabajos de reforma implican diagnósticos e integración a medida, elevando los márgenes brutos al 32% frente al 21% de la obra nueva.

¿Qué objetivos de política están impulsando la demanda de bombas de calor?

El Plan Nacional de Energía y Clima actualizado establece un objetivo de 6,5 millones de bombas de calor instaladas para 2030.

Última actualización de la página el: