Tamaño y Participación del Mercado de Ensamblajes de Microondas Integrados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensamblajes de Microondas Integrados por Mordor Intelligence

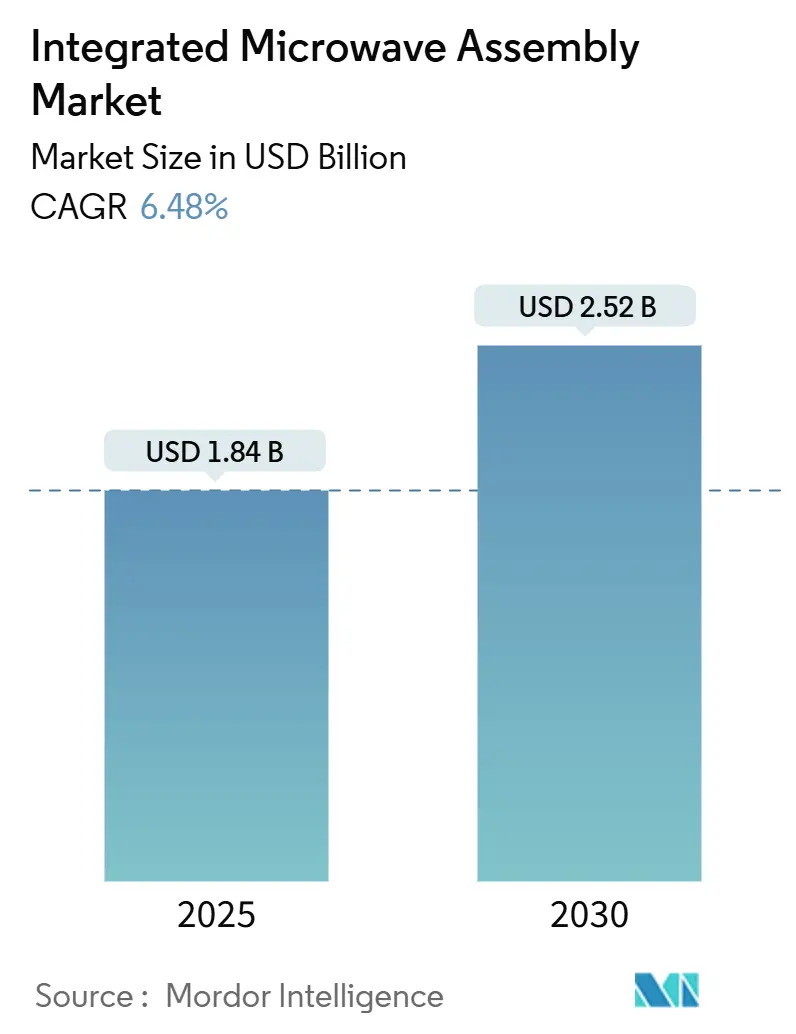

El tamaño del mercado de Ensamblajes de Microondas Integrados alcanzó los USD 1,84 mil millones en 2025 y se proyecta que ascienda a USD 2,52 mil millones para 2030, registrando una CAGR del 6,48% durante el período de pronóstico. Los sólidos despliegues de backhaul 5G, el acelerado lanzamiento de satélites en órbita terrestre baja (LEO) y los programas de modernización de radar de matriz de exploración electrónica activa (AESA) están convergiendo para impulsar la demanda de módulos miniaturizados de alta frecuencia. Los avances en densidad de potencia del nitruro de galio (GaN) permiten a los integradores reducir las métricas de tamaño, peso y potencia (SWaP) mientras avanzan hacia frecuencias de Banda W que habilitan mayor ancho de banda y una dirección de haz más precisa. Al mismo tiempo, las aplicaciones de detección con inteligencia artificial en el borde requieren interfaces de microondas que combinen latencia ultrabaja con arquitecturas reconfigurables, creando nuevas oportunidades para diseños de sistema en chip (SoC). Los esfuerzos geopolíticos para asegurar las cadenas de suministro domésticas de galio y los incentivos de la Ley CHIPS y Ciencia para el procesamiento de obleas en territorio nacional refuerzan aún más la inversión de capital en líneas de empaquetado avanzado. La competencia ahora se centra en la integración vertical, el aumento de la fuerza laboral y la propiedad intelectual diferenciada que acorta los ciclos de obtención de diseños.

Conclusiones Clave del Informe

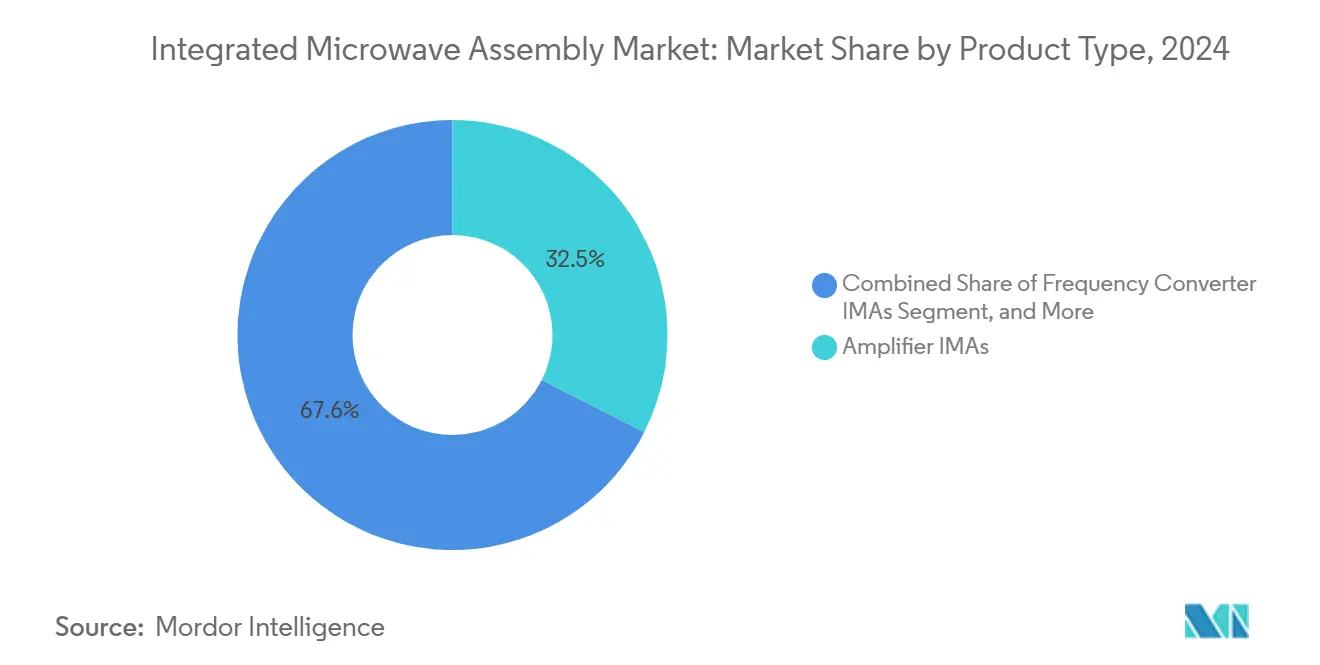

- Por tipo de producto, los Ensamblajes de Microondas Integrados de amplificador representaron el 32,45% de la participación del mercado de Ensamblajes de Microondas Integrados en 2024, mientras que los Ensamblajes de Microondas Integrados de sintetizador/oscilador local avanzan a una CAGR del 6,94% hasta 2030.

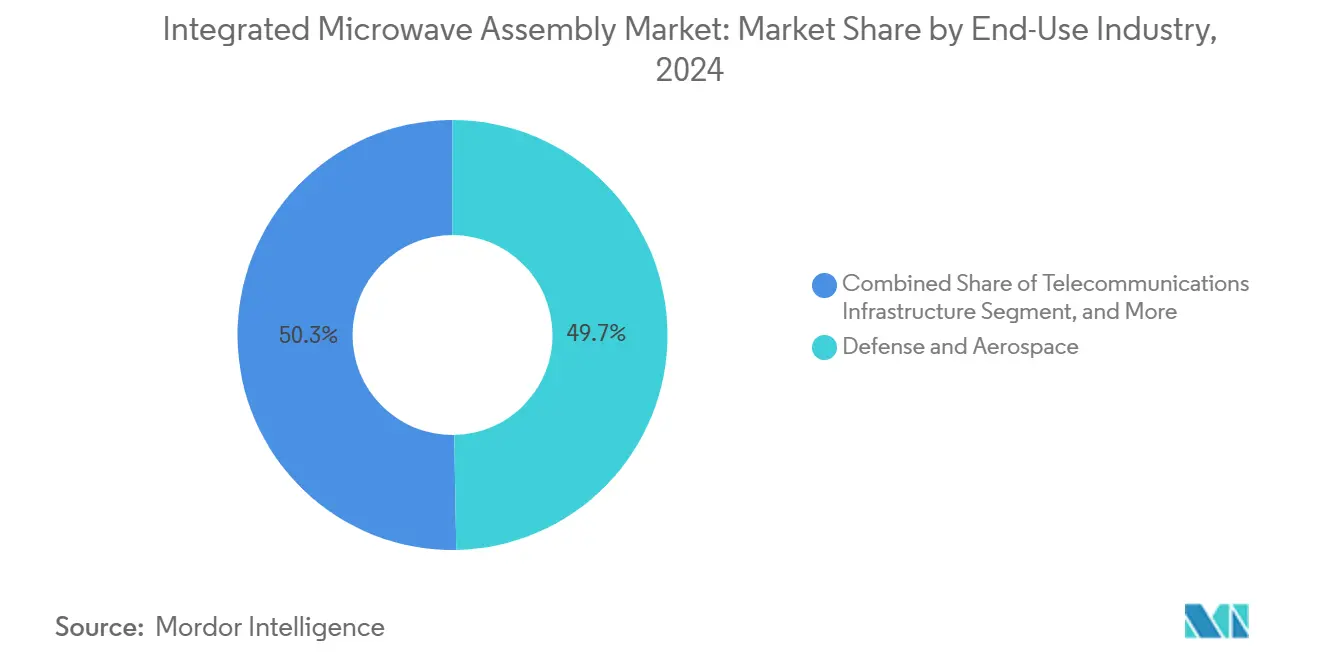

- Por industria de uso final, defensa y aeroespacial lideró con una participación de ingresos del 49,73% en 2024; se prevé que los usos finales espaciales y satelitales se expandan a una CAGR del 6,88% hasta 2030.

- Por rango de frecuencia, los sistemas de Banda X representaron el 28,49% del tamaño del mercado de Ensamblajes de Microondas Integrados en 2024 y las aplicaciones de Banda Ka se aceleran a una CAGR del 7,11% hasta 2030.

- Por nivel de integración, los módulos multifunción capturaron el 35,12% de la participación del tamaño del mercado de Ensamblajes de Microondas Integrados en 2024, mientras que los Ensamblajes de Microondas Integrados de SoC registran la CAGR proyectada más alta del 7,23% entre 2025 y 2030.

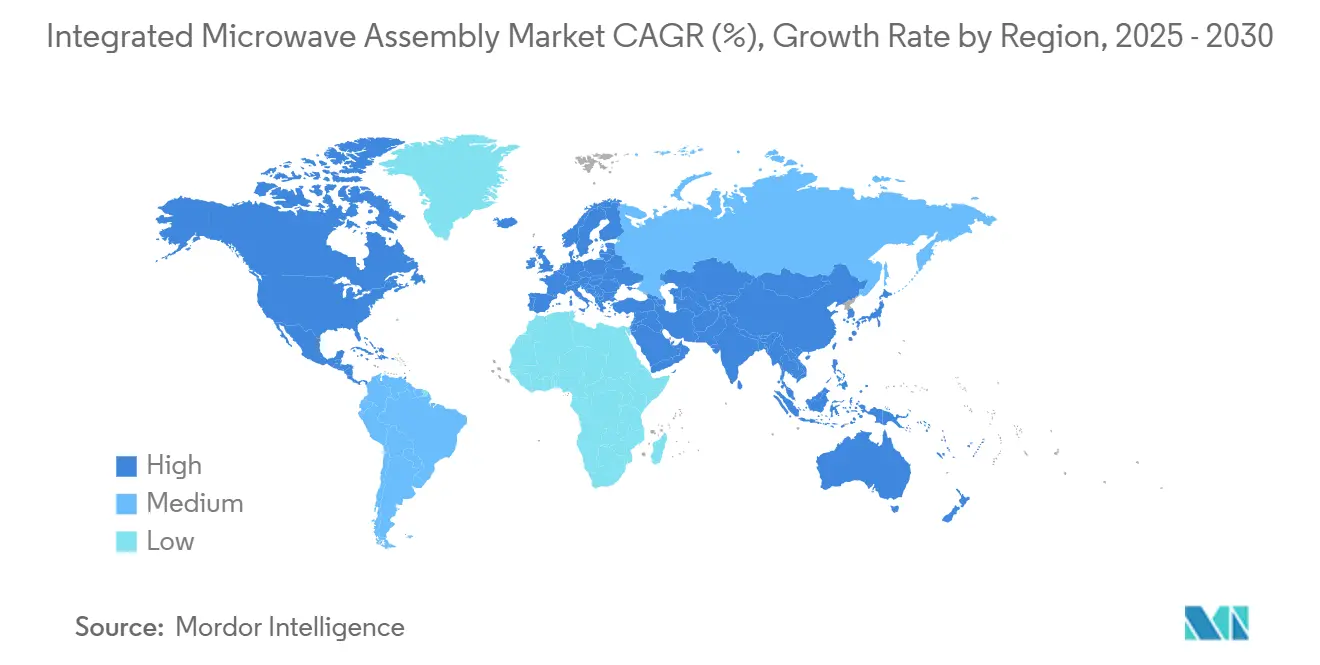

- Por geografía, América del Norte lideró el 37,87% del mercado de Ensamblajes de Microondas Integrados en 2024 y Asia-Pacífico está preparada para crecer a una CAGR del 6,71% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ensamblajes de Microondas Integrados*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues rápidos de 5G y SATCOM | +1.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de plataformas de radar AESA | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento del ritmo de lanzamiento de CubeSat | +1.1% | Global | Mediano plazo (2-4 años) |

| Demanda de detección con inteligencia artificial en el borde para SWaP ultrabajo | +0.9% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en densidad de potencia de GaN sobre silicio | +1.0% | Global | Mediano plazo (2-4 años) |

| Programas de compensación que fomentan la producción local | +0.4% | Oriente Medio, ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues rápidos de 5G y SATCOM impulsan la demanda de módulos de alta frecuencia miniaturizados

El impulso de la Seamless Air Alliance para certificar redes no terrestres 5G para conectividad en vuelo ilustra cómo las arquitecturas terrestres y satelitales se están fusionando, obligando a los operadores a adquirir Ensamblajes de Microondas Integrados de banda ancha que toleren tanto la atenuación de ondas milimétricas como los estrictos requisitos de linealidad. [1]Seamless Air Alliance. "Seamless Air Alliance trabaja para integrar redes satelitales 5G 3GPP en el sector de la aviación." militaryaerospace.com Los enlaces de backhaul de microondas de doble portadora ya soportan el 60% de los sitios de macroceldas, y el crecimiento del tráfico vinculado a los 4.100 millones de suscripciones 5G proyectadas para 2029 intensificará la demanda de interfaces de frecuencia ágil definidas por software. Los fabricantes de equipos priorizan por tanto amplificadores de potencia de banda ancha con transistores GaN que disipan el calor de manera eficiente mientras cumplen con las máscaras espectrales de Banda E.

Modernización de plataformas de radar AESA y de guerra electrónica

La actualización APG-83 de Northrop Grumman por USD 1.700 millones para las flotas heredadas de F-16 muestra cómo las aperturas AESA multifunción están redefiniendo la arquitectura de radar. Las matrices de próxima generación deben alternar en tiempo real entre vigilancia, ataque electrónico y funciones de comunicación, lo que lleva a los diseñadores a especificar Ensamblajes de Microondas Integrados de banda ancha que mantengan la coherencia de fase en múltiples octavas. El compromiso del Reino Unido de GBP 870 millones con el ECRS Mk 2 señala además el financiamiento europeo sostenido para módulos de transmisión-recepción de alta potencia en Banda X y Banda Ku. [2]Jennings, Gareth. "El Reino Unido adjudica contrato de radar de exploración electrónica para el Typhoon." janes.com

Aumento del ritmo de lanzamiento de CubeSat y pequeños satélites en busca de Ensamblajes de Microondas Integrados resistentes a la radiación

El contrato QuickSounder de USD 54 millones de la NASA y la NOAA encarna el giro hacia constelaciones que dependen de radiómetros de microondas ligeros y resistentes a la radiación capaces de operar hasta 325 GHz. El segmento global de electrónica resistente a la radiación superó los USD 1.500 millones en 2024, lo que refleja la necesidad de los operadores comerciales de componentes que sobrevivan al flujo de partículas atrapadas en los cinturones de Van Allen. [3]Stewart, Duncan, David Jarvis, Christie Simons y Gillian Crossan. "¡Eso es simplemente radiación! Los chips resistentes a la radiación llevan la tecnología espacial y la energía nuclear a nuevas alturas." www2.deloitte.com Los integradores de pequeños satélites prefieren por tanto procesos de SiGe y GaN calificados para 100 krad de dosis ionizante total, preservando al mismo tiempo bajas cifras de ruido y presupuestos de potencia en corriente continua.

La detección con inteligencia artificial en el borde requiere interfaces de microondas de SWaP ultrabajo

Investigadores de la Universidad de la Ciudad de Hong Kong fabricaron un chip de fotónica de microondas que ofrece 67 GHz de ancho de banda analógico con una energía por operación 1.000 veces menor que la lógica digital CMOS, lo que lo hace adecuado para inferencia de inteligencia artificial en el borde táctico. La combinación de moduladores ópticos, filtros de paso de banda y fotodetectores en un solo dado elimina los voluminosos cables coaxiales y ayuda a cumplir con las restricciones de peso en vehículos aéreos no tripulados. Demostradores similares de fotónica de microondas en un solo chip de IMEC muestran que los filtros ópticos programables pueden adaptar las formas de haz a interferencias dinámicas, una capacidad clave para entornos de radiofrecuencia en disputa.

Análisis del Impacto de las Restricciones del Mercado de Ensamblajes de Microondas Integrados*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de ingeniería no recurrente y calificación | -1.4% | Global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de sustratos de GaAs/GaN | -1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en empaquetado avanzado | -0.9% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cargas de cumplimiento de control de exportaciones | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de ingeniería no recurrente y calificación para Ensamblajes de Microondas Integrados personalizados

La calificación militar completa puede extenderse 18 meses y costar varios millones de USD, un obstáculo que disuade a los proveedores emergentes y ralentiza los ciclos de actualización de diseños. Los incentivos del programa mentor-protegido de la Agencia de Logística de Defensa facilitan el acceso a equipos de prueba, aunque los Ensamblajes de Microondas Integrados personalizados aún requieren herramientas CAD especializadas, hornos de ciclado térmico y cámaras de radiación, lo que eleva los volúmenes de equilibrio. Los diseños tolerantes a la radiación enfrentan una economía aún más exigente porque las pruebas de partículas de alta energía de larga duración a menudo se repiten después de cada giro de máscara, duplicando el gasto no recurrente.

Volatilidad de la cadena de suministro de sustratos avanzados (GaAs/GaN)

China controla el 98% de la producción primaria de galio, y una interrupción del 30% en las exportaciones podría eliminar hasta USD 602 mil millones en actividad económica estadounidense aguas abajo, según el Centro de Estudios Estratégicos e Internacionales. El Servicio Geológico de los Estados Unidos estima que una prohibición total de galio elevaría los precios al contado en más del 150%. Los proyectos de recuperación doméstica como el depósito Sheep Creek en Montana son prometedores, pero están a años de alcanzar escala comercial, dejando a los principales contratistas de defensa dependientes de reservas estratégicas y proveedores secundarios de epitaxia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ensamblajes de Microondas Integrados

Por Tipo de Producto:

Los Amplificadores Sustentan el Volumen, los Sintetizadores Aceleran la InnovaciónLos Ensamblajes de Microondas Integrados de amplificador representaron el 32,45% de la participación del mercado de Ensamblajes de Microondas Integrados en 2024, lo que subraya su ubicuidad desde los enlaces de telemetría de Banda S hasta las puertas de enlace de comunicaciones satelitales de Banda Ka. La adopción de topologías Doherty de GaN mejoró la eficiencia en retroceso en 7 puntos porcentuales, permitiendo a los operadores aumentar los márgenes de enlace sin ampliar los disipadores de calor. Los Ensamblajes de Microondas Integrados de sintetizador/oscilador local registran una CAGR del 6,94% a medida que los arquitectos de sistemas ajustan los presupuestos de ruido de fase para radios de Banda E que transportan un rendimiento equivalente al de la fibra óptica. Los módulos convertidores de frecuencia siguen siendo críticos para las arquitecturas heterodinas, mientras que los Ensamblajes de Microondas Integrados de matriz de conmutación ganan terreno en suites de guerra electrónica que saltan entre bandas de amenaza en microsegundos.

El cambio hacia Ensamblajes de Microondas Integrados de transceptor multifunción está reduciendo las líneas de la lista de materiales en un 18% en promedio, mejorando el tiempo medio entre fallos en pods aerotransportados. Mientras tanto, los Ensamblajes de Microondas Integrados de control digital incorporan atenuadores y desfasadores controlados por SPI que simplifican la calibración a nivel de caja. Las casas de diseño independientes ofrecen tarjetas VPX abiertas pobladas con Ensamblajes de Microondas Integrados de inserción directa, conectando los planos de fondo de radiofrecuencia heredados con las radios modernas definidas por software.

Por Rango de Frecuencia:

La Banda X Mantiene la Escala, la Banda Ka Marca el RitmoLa Banda X capturó el 28,49% del tamaño del mercado de Ensamblajes de Microondas Integrados en 2024, beneficiándose de las flotas de radar marítimo y tierra-aire consolidadas. Su moderada atenuación por lluvia, las amplias asignaciones de 1 GHz y la madura infraestructura de pruebas anclan los programas de modernización en curso. Las unidades de Banda Ka crecen más rápido a una CAGR del 7,11% a medida que los operadores LEO demandan mayor eficiencia espectral y antenas más pequeñas. El requisito del Ejército de los Estados Unidos para terminales de haz múltiple de Banda Ka con relaciones G/T de 40 dB/K valida esta migración.

La Banda Ku mantiene relevancia en los enlaces de subida de difusión y entretenimiento en vuelo, aunque la Banda C enfrenta vientos en contra por las presiones de reasignación del 5G. Las aplicaciones de Banda V/W están emergiendo para el radar automotriz, donde los prototipos de 140 GHz ofrecen resolución a nivel de centímetros a menor costo que el lidar. Los Ensamblajes de Microondas Integrados multibanda que cubren múltiples octavas en un solo paquete están ganando favor entre los operadores de guerra electrónica que deben contrarrestar amenazas de frecuencia ágil. La exploración de Hughes Network Systems de la Banda E para satélites de muy alto rendimiento demuestra cómo los operadores están avanzando hacia frecuencias más altas a pesar de los desafíos de desvanecimiento por lluvia.

Por Industria de Uso Final:

Defensa Domina, el Espacio AceleraLas aplicaciones de defensa y aeroespacial lideraron el 49,73% del mercado de Ensamblajes de Microondas Integrados en 2024, ancladas por programas de modernización de radar de varios miles de millones de dólares. La actualización AESA APG-83 del F-16 por sí sola representa USD 1.700 millones en contenido direccionable, con iniciativas similares en curso en las flotas de la OTAN. Los usos finales espaciales y satelitales registran el mayor crecimiento a una CAGR del 6,88%, impulsados por constelaciones LEO proliferadas y satélites meteorológicos de próxima generación. El contrato QuickSounder de USD 54 millones de la NASA y la NOAA ejemplifica cómo los radiómetros de microondas se están convirtiendo en elementos centrales del monitoreo climático.

La infraestructura de telecomunicaciones representa un segmento sustancial a medida que los operadores densifican las redes 5G con pequeñas celdas de ondas milimétricas y enlaces de backhaul de microondas. Los fabricantes de equipos industriales y de prueba especifican Ensamblajes de Microondas Integrados para radar de control de procesos y analizadores de redes vectoriales. La adopción del radar automotriz se acelera a medida que los sistemas de 140 GHz de IMEC y otros ofrecen detección de objetos de alta resolución a menor costo que el lidar. Las aplicaciones médicas representan un segmento nicho pero en crecimiento, con sistemas de imágenes de microondas que ofrecen alternativas portátiles a la resonancia magnética para la detección de accidentes cerebrovasculares y el cribado del cáncer de mama.

Por Nivel de Integración:

Los Módulos Multifunción Lideran, la Integración de SoC se DisparaLos módulos multifunción (MFM) representaron el 35,12% de la participación del mercado de Ensamblajes de Microondas Integrados en 2024, logrando un equilibrio entre la densidad de integración y la flexibilidad de diseño. Los MFM combinan múltiples funciones de radiofrecuencia en un solo paquete preservando la capacidad de optimizar bloques individuales para aplicaciones específicas. Los Ensamblajes de Microondas Integrados de sistema en chip (SoC) registran el mayor crecimiento a una CAGR del 7,23%, habilitados por los avances en los procesos SiGe BiCMOS y GaN sobre silicio. El chip fotónico de microondas de 67 GHz de la Universidad de la Ciudad de Hong Kong demuestra cómo la integración monolítica puede reducir el consumo de energía en tres órdenes de magnitud.

Los Ensamblajes de Microondas Integrados conectados retienen participación de mercado en aplicaciones que requieren reemplazo en campo y máxima flexibilidad de configuración. Los enfoques de sistema en paquete (SiP) ocupan el término medio, permitiendo la integración heterogénea de diferentes tecnologías de semiconductores mientras se mantienen costos de fabricación razonables. La evolución hacia arquitecturas de SoC es más pronunciada en aplicaciones de alto volumen como el radar automotriz y los terminales 5G, donde la economía del desarrollo de silicio personalizado se vuelve convincente a escala.

Análisis Geográfico

Mercado de Ensamblajes de Microondas Integrados en América del Norte

América del Norte capturó el 37,87% del mercado de Ensamblajes de Microondas Integrados en 2024, respaldada por sólidos programas de modernización de defensa y el compromiso de 52.000 millones de USD de la Ley CHIPS para la fabricación nacional de semiconductores. El plan de expansión de 345 millones de USD de MACOM Technology Solutions, respaldado por acuerdos preliminares de la Oficina del Programa CHIPS por hasta 70 millones de USD en financiamiento federal, ejemplifica cómo los incentivos de política están catalizando la inversión privada en manufactura avanzada. La región se beneficia de un ecosistema maduro que abarca universidades de investigación, contratistas principales de defensa y fundiciones especializadas que aceleran la transferencia de tecnología. El dominio de Estados Unidos en el diseño de MMIC de GaN y la electrónica endurecida contra la radiación consolida aún más su posición de liderazgo, aunque las dependencias de la cadena de suministro en la importación de galio y germanio representan vulnerabilidades estratégicas.

Mercado de Ensamblajes de Microondas Integrados en Asia-Pacífico

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 6,71%, impulsado por el aumento de la producción electrónica de China del 11,3% en 2024 y el liderazgo de Taiwán en la fabricación avanzada de semiconductores. La industria de semiconductores de Taiwán enfrenta una escasez de 34.000 trabajadores en medio de una rápida expansión de capacidad, lo que pone de relieve tanto las oportunidades como las limitaciones que dan forma al crecimiento regional. Japón mantiene su fortaleza en componentes de alta frecuencia y equipos de prueba, mientras que Corea del Sur aprovecha su experiencia en fabricación de memoria y lógica para ingresar a mercados de RF adyacentes. El papel emergente de India en el diseño y la fabricación de semiconductores añade otro vector de crecimiento, aunque el desarrollo de la región sigue siendo desigual y está sujeto a tensiones geopolíticas que afectan la transferencia de tecnología.

Mercado de Ensamblajes de Microondas Integrados en Europa

Europa representa un mercado significativo pero maduro, con un crecimiento impulsado por los programas de modernización de defensa y la Ley de Chips de la Unión Europea orientada a reducir la dependencia de los proveedores asiáticos. La inversión del Reino Unido de 870 millones de GBP en sistemas de radar ECRS Mk 2 para aeronaves Typhoon demuestra el compromiso de la región con el mantenimiento de la soberanía tecnológica en sistemas de defensa críticos. El sector de semiconductores de Francia se fortalece a través de la Empresa Conjunta de Chips y empresas como STMicroelectronics que amplían las capacidades de GaN sobre Si. El liderazgo de Alemania en automatización industrial y la infraestructura de telecomunicaciones de los países nórdicos contribuyen a un crecimiento estable de la demanda, aunque la región enfrenta desafíos derivados de los costos energéticos y la complejidad regulatoria.

Panorama Competitivo

El mercado de Ensamblajes de Microondas Integrados exhibe una fragmentación moderada con actores establecidos que persiguen la integración vertical y la diversificación tecnológica. MACOM Technology Solutions ejemplifica este enfoque, reportando USD 725,8 millones en ingresos en 2023 con un margen bruto del 49,7%, mientras adquiere simultáneamente ENGIN-IC por su experiencia en circuitos integrados de microondas monolíticos de GaN y OMMIC por sus capacidades de semiconductores europeos. La inversión de USD 345 millones de la empresa para expandir la producción de GaN y GaAs de 100 mm mientras introduce capacidades de GaN de 150 mm demuestra su compromiso con la escala de fabricación.

El posicionamiento estratégico se centra cada vez más en la amplitud del portafolio tecnológico, como lo evidencia la adquisición de USD 115 millones de onsemi del negocio de transistores de efecto de campo de unión de carburo de silicio de Qorvo y la compra de Anokiwave por parte de Qorvo para tecnologías de formación de haz. Estas transacciones reflejan cómo las empresas de semiconductores de radiofrecuencia están expandiéndose hacia mercados adyacentes de potencia y antenas para capturar más valor a nivel de sistema. La actividad de fusiones y adquisiciones de la industria de semiconductores se disparó a 44 transacciones valoradas en USD 45.400 millones en 2024, frente a 33 transacciones por valor de USD 2.700 millones en 2023, lo que indica una consolidación acelerada.

La adquisición de talento representa una dimensión competitiva crítica, con las empresas de semiconductores enfrentando una escasez proyectada de más de 67.000 puestos técnicos para 2030. Esta escasez crea tanto desafíos de reclutamiento como oportunidades de diferenciación a través de iniciativas de desarrollo de la fuerza laboral. Las empresas con asociaciones universitarias establecidas y canales de pasantías obtienen ventaja para asegurar ingenieros especializados en diseño de radiofrecuencia y empaquetado. El panorama competitivo se complica aún más por factores geopolíticos, con el control de China sobre el 98% de la producción de galio creando dependencias en la cadena de suministro que favorecen a las empresas con estrategias de abastecimiento diversificadas y capacidades de fabricación doméstica.

Líderes de la Industria de Ensamblajes de Microondas Integrados

Analog Devices, Inc.

Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

Mercury Systems, Inc.

Qorvo, Inc.

MACOM Technology Solutions Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ensamblajes de Microondas Integrados

- Analog Devices, Inc.

- Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

- Mercury Systems, Inc.

- Qorvo, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Cobham Limited

- L3Harris Technologies, Inc.

- Keysight Technologies, Inc.

- Narda-MITEQ (L3 Narda MITEQ Corp.)

- Aethercomm, Inc.

- Anaren, Inc. (TT Electronics plc)

- NuWaves Engineering (NuWaves Ltd.)

- Aviat Networks, Inc.

- K&L Microwave, Inc. (Smiths Interconnect Inc.)

- Nisshinbo Micro Devices Inc.

- API Technologies Corp. (Carlisle Interconnect Technologies LLC)

- Planar Monolithics Industries, Inc.

- Akon, Inc.

- Giga-tronics Incorporated

- Microwave Engineering Corporation

Desarrollo Reciente de la Industria en el Mercado de Ensamblajes de Microondas Integrados

- Junio de 2025: El Ejército de los Estados Unidos emitió requisitos para terminales de antena de lente de haz múltiple de Banda Ka bajo su proyecto de Terminal Táctico de Próxima Generación, buscando sistemas listos para producción capaces de soportar constelaciones de satélites LEO, MEO y GEO.

- Abril de 2025: Honeywell International recibió un contrato de DARPA por USD 1,5 millones para desarrollar sensores de vapor atómico para aplicaciones de comunicaciones de ondas milimétricas, imágenes y electrometría de radiofrecuencia bajo el programa EQSTRA.

- Febrero de 2025: La división Raytheon de RTX completó las pruebas de vuelo del primer Receptor de Alerta de Radar impulsado por inteligencia artificial y aprendizaje automático para aeronaves de cuarta generación, conocido como Sistema de Despliegue de Algoritmos Cognitivos.

- Enero de 2025: MACOM Technology Solutions presentó un plan de inversión de cinco años por USD 345 millones para expandir la producción de GaN y GaAs de 100 mm mientras introduce capacidades de GaN de 150 mm, respaldado por acuerdos preliminares con la Oficina del Programa CHIPS para hasta USD 70 millones en financiamiento federal.

Alcance del Informe Global del Mercado de Ensamblajes de Microondas Integrados

Resumen de la Segmentación

| Ensamblajes de Microondas Integrados de Amplificador |

| Ensamblajes de Microondas Integrados de Convertidor de Frecuencia |

| Ensamblajes de Microondas Integrados de Sintetizador / Oscilador Local |

| Ensamblajes de Microondas Integrados de Transceptor |

| Ensamblajes de Microondas Integrados de Matriz de Conmutación |

| Ensamblajes de Microondas Integrados de Control Digital y Señal Mixta |

| Banda C (4–8 GHz) |

| Banda X (8–12 GHz) |

| Banda Ku (12–18 GHz) |

| Banda Ka (26,5–40 GHz) |

| Banda V/W (40–110 GHz) |

| Multibanda / Banda Ancha |

| Defensa y Aeroespacial |

| Infraestructura de Telecomunicaciones |

| Instrumentación Industrial y de Prueba |

| Espacio y Satélite |

| Automotriz y Transporte |

| Médico y Ciencias de la Vida |

| Ensamblaje de Microondas Integrado Conectado |

| Módulo Multifunción (MFM) |

| Ensamblaje de Microondas Integrado de Sistema en Paquete (SiP) |

| Ensamblaje de Microondas Integrado de Sistema en Chip (SoC) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Ensamblajes de Microondas Integrados de Amplificador | ||

| Ensamblajes de Microondas Integrados de Convertidor de Frecuencia | |||

| Ensamblajes de Microondas Integrados de Sintetizador / Oscilador Local | |||

| Ensamblajes de Microondas Integrados de Transceptor | |||

| Ensamblajes de Microondas Integrados de Matriz de Conmutación | |||

| Ensamblajes de Microondas Integrados de Control Digital y Señal Mixta | |||

| Por Rango de Frecuencia | Banda C (4–8 GHz) | ||

| Banda X (8–12 GHz) | |||

| Banda Ku (12–18 GHz) | |||

| Banda Ka (26,5–40 GHz) | |||

| Banda V/W (40–110 GHz) | |||

| Multibanda / Banda Ancha | |||

| Por Industria de Uso Final | Defensa y Aeroespacial | ||

| Infraestructura de Telecomunicaciones | |||

| Instrumentación Industrial y de Prueba | |||

| Espacio y Satélite | |||

| Automotriz y Transporte | |||

| Médico y Ciencias de la Vida | |||

| Por Nivel de Integración / Tecnología | Ensamblaje de Microondas Integrado Conectado | ||

| Módulo Multifunción (MFM) | |||

| Ensamblaje de Microondas Integrado de Sistema en Paquete (SiP) | |||

| Ensamblaje de Microondas Integrado de Sistema en Chip (SoC) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de Ensamblajes de Microondas Integrados?

El mercado está impulsado principalmente por el despliegue de infraestructura 5G, los programas de modernización de radar de defensa y la proliferación de constelaciones de pequeños satélites. Los avances en densidad de potencia de GaN y los requisitos de detección con inteligencia artificial en el borde están creando demanda de interfaces de microondas de SWaP ultrabajo, con el mercado proyectado para alcanzar USD 2,52 mil millones para 2030 a una CAGR del 6,48%.

¿Cómo está impactando el sector de defensa en el mercado de Ensamblajes de Microondas Integrados?

Las aplicaciones de defensa representan casi el 50% del mercado de Ensamblajes de Microondas Integrados, con actualizaciones de radar AESA de varios miles de millones de dólares como el programa APG-83 del F-16 (USD 1.700 millones) y el ECRS Mk 2 del Reino Unido (GBP 870 millones) creando una demanda sostenida de módulos de alto rendimiento de Banda X y Banda Ku.

¿Qué bandas de frecuencia están experimentando el mayor crecimiento en las aplicaciones de Ensamblajes de Microondas Integrados?

Las aplicaciones de Banda Ka están creciendo más rápido a una CAGR del 7,11% hasta 2030, impulsadas por las comunicaciones satelitales de próxima generación y los requisitos del Ejército de los Estados Unidos para terminales de haz múltiple que soporten constelaciones LEO, MEO y GEO simultáneamente. La Banda X mantiene la mayor participación con el 28,49% debido a las aplicaciones establecidas de radar y defensa.

¿Cómo están afectando las vulnerabilidades de la cadena de suministro a la industria de Ensamblajes de Microondas Integrados?

El control del 98% de China sobre la producción mundial de galio crea una vulnerabilidad significativa, con el Servicio Geológico de los Estados Unidos estimando un impacto potencial de USD 3.400 millones en el PIB de los Estados Unidos por interrupciones en las exportaciones. Esto ha impulsado el almacenamiento estratégico y las inversiones en proyectos domésticos de recuperación de galio, aunque estos permanecen a años de alcanzar escala comercial.

¿Qué tendencias de integración están dando forma al futuro de los ensamblajes de microondas?

Los Ensamblajes de Microondas Integrados de Sistema en Chip (SoC) están creciendo más rápido a una CAGR del 7,23% a medida que los avances en los procesos SiGe BiCMOS y GaN sobre silicio habilitan la integración monolítica de funciones de radiofrecuencia, analógicas y digitales. Los Módulos Multifunción lideran actualmente con una participación de mercado del 35,12%, ofreciendo un equilibrio entre la densidad de integración y la flexibilidad de diseño.

¿Qué empresas lideran el mercado de Ensamblajes de Microondas Integrados?

MACOM Technology Solutions, Qorvo y Analog Devices lideran con aproximadamente el 27% de participación de mercado combinada. MACOM reportó USD 725,8 millones en ingresos en 2023 con un margen bruto del 49,7% y está invirtiendo USD 345 millones para expandir las capacidades de producción de GaN y GaAs, mientras que las adquisiciones estratégicas como la compra de Anokiwave por parte de Qorvo reflejan las tendencias de consolidación de la industria.

Última actualización de la página el: