Tamaño y Participación del Mercado de Encofrado de Concreto Aislado (ICF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

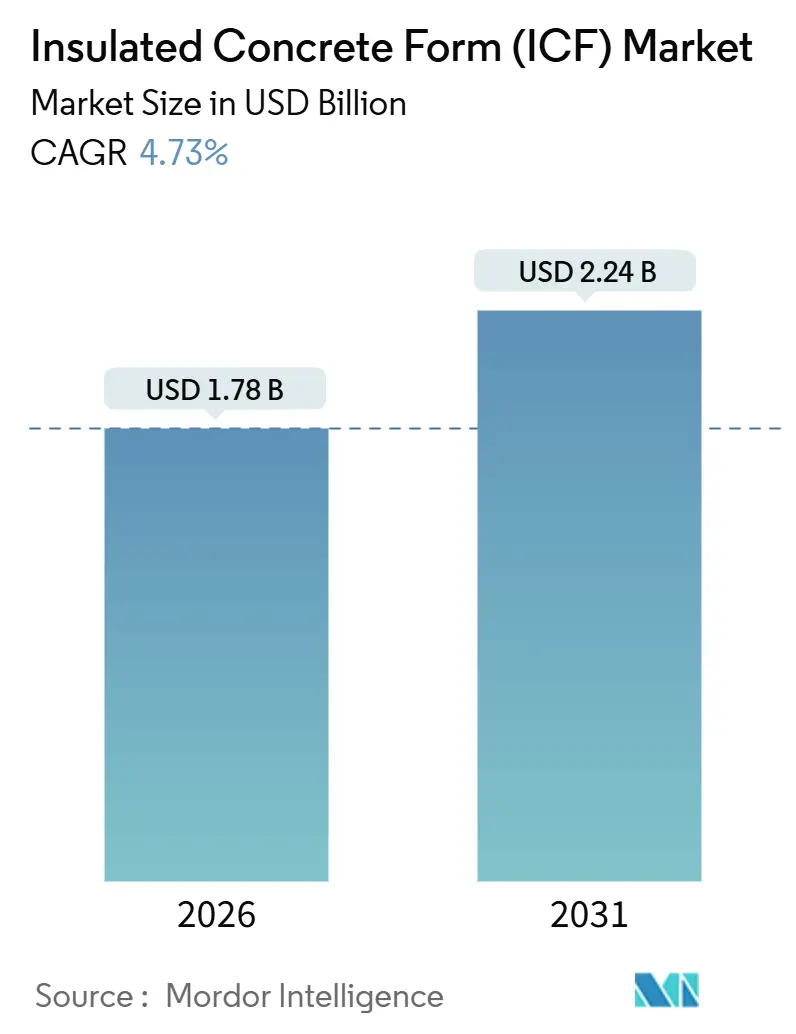

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encofrado de Concreto Aislado (ICF) por Mordor Intelligence

El tamaño del Mercado de Encofrado de Concreto Aislado (ICF) se estima en USD 1,78 mil millones en 2026, y se espera que alcance USD 2,24 mil millones en 2031, a una CAGR del 4,73% durante el período de pronóstico (2026-2031). El impulso se está acumulando a medida que los reguladores endurecen el cumplimiento de los códigos energéticos, se amplían los incentivos para la resiliencia ante desastres y los diseñadores buscan conjuntos de envolventes que reduzcan tanto el carbono operacional como el incorporado. Los núcleos de EPS mejorados con grafito ahora permiten aumentar los valores R sin incrementar el grosor de las paredes, un cambio que protege el área de piso arrendable en proyectos urbanos. Los promotores están adoptando sistemas de cuadrícula de pantalla para agilizar la colocación de barras de refuerzo en obras de varios pisos donde la productividad laboral determina la rentabilidad. Mientras tanto, la volatilidad del precio del estireno y la limitada familiaridad de los contratistas moderan la adopción a corto plazo, aunque ambos obstáculos están disminuyendo a medida que se escalan el suministro de EPS con integración vertical y los programas de capacitación de instaladores. La integración vertical, evidenciada por la adquisición de OX Engineered Products por parte de Holcim en 2024, señala que los grandes cementeros consideran el mercado de encofrado de concreto aislado como una extensión estratégica de sus carteras de envolventes de edificios.

Conclusiones Clave del Informe

- Por tipo de material, la espuma de poliestireno representó el 88,66% de la participación del mercado de encofrado de concreto aislado en 2025 y se prevé que crezca con la CAGR más rápida del 4,82% hasta 2031.

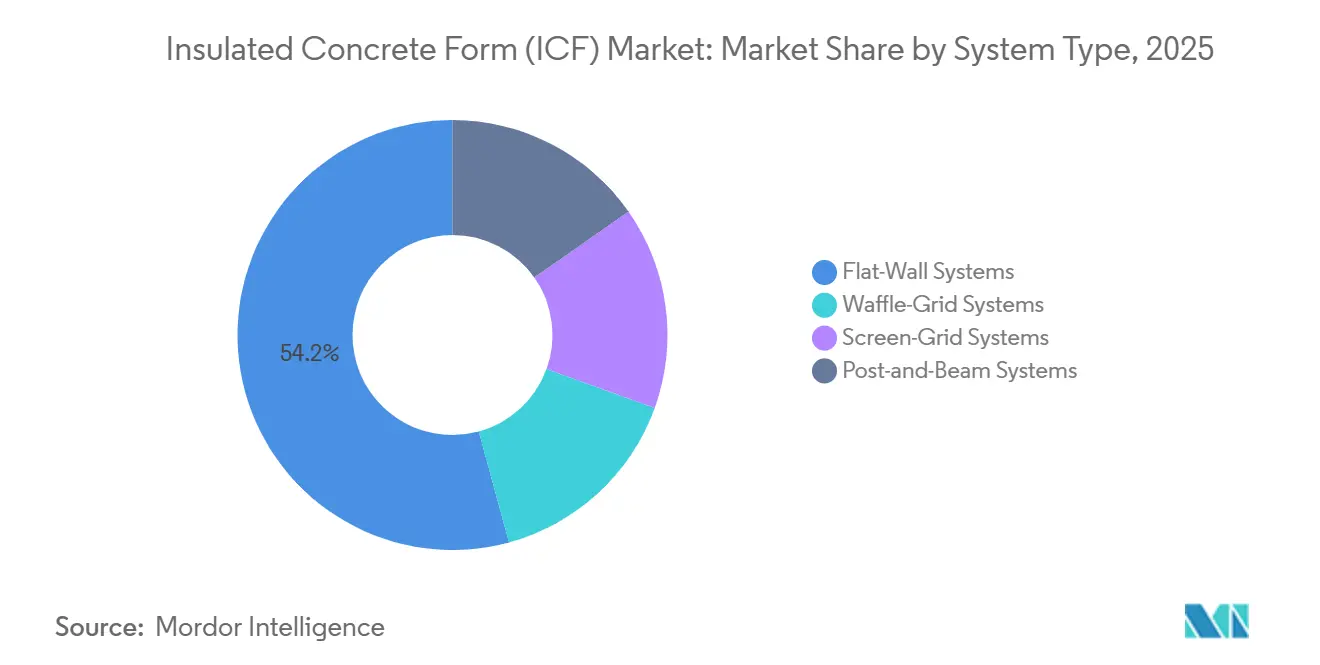

- Por tipo de sistema, los productos de pared plana representaron el 54,23% del tamaño del mercado de ICF en 2025, mientras que se prevé que las unidades de cuadrícula de pantalla se expandan a una CAGR del 5,33% hasta 2031, la más rápida entre todas las configuraciones.

- Por tipo de construcción, los proyectos de obra nueva captaron el 78,34% del tamaño del mercado de encofrado de concreto aislado en 2025, mientras que las aplicaciones de reforma avanzan a una CAGR del 5,58% hasta 2031.

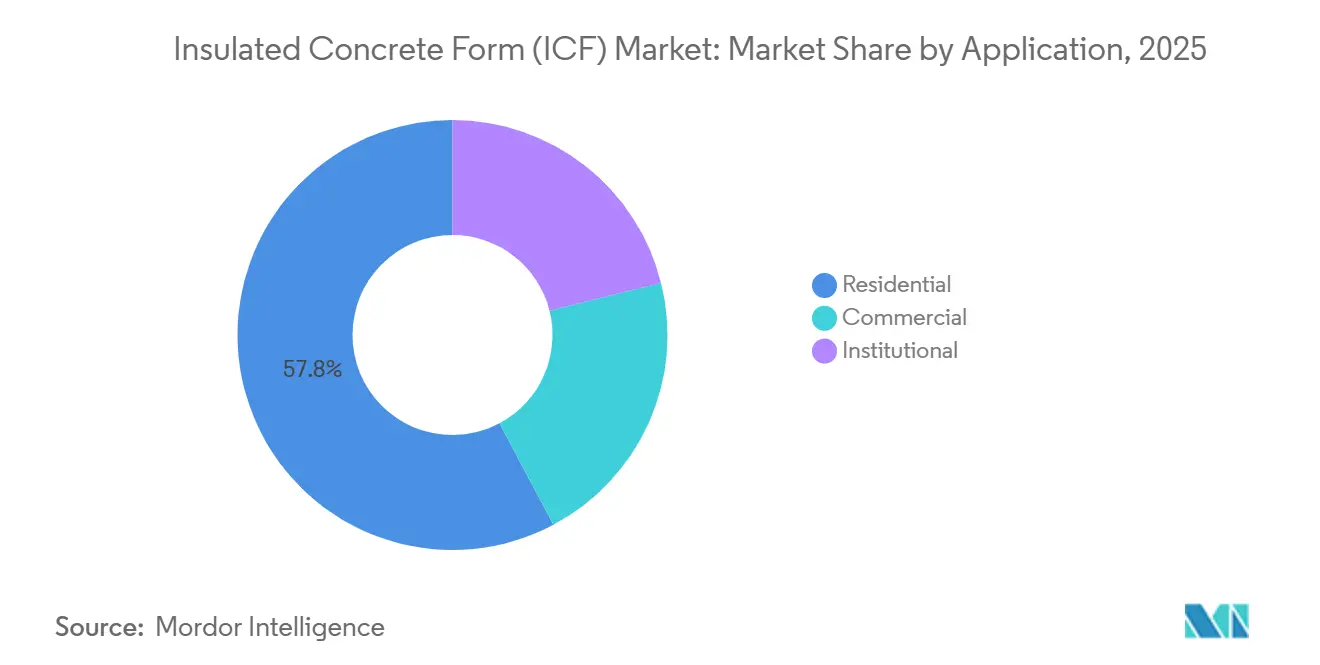

- Por aplicación, los proyectos residenciales mantuvieron una participación del 57,78% en el mercado de encofrado de concreto aislado en 2025, y los proyectos comerciales avanzan a una CAGR del 4,56% hasta 2031.

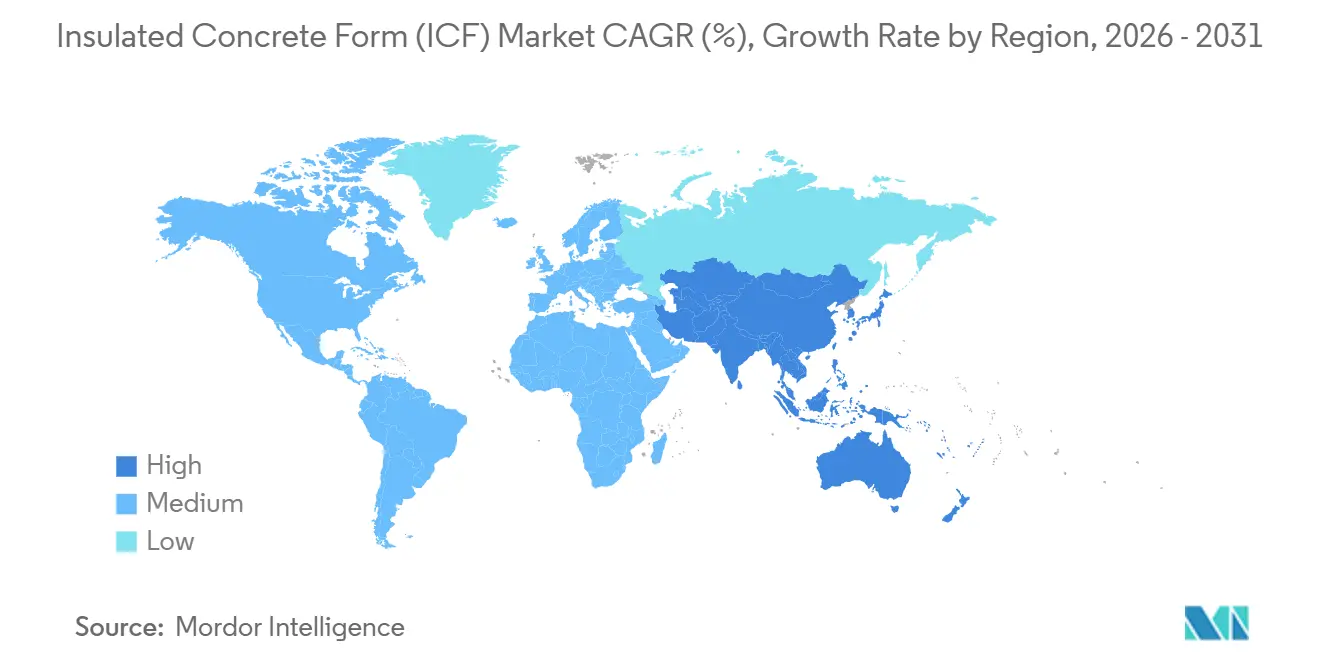

- Por geografía, América del Norte dominó con una participación de ingresos del 39,67% en 2025; Asia-Pacífico está preparada para crecer más rápidamente a una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Encofrado de Concreto Aislado (ICF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción ecológica e incentivos más estrictos | +1.2% | América del Norte, Europa, China, India, Singapur | Mediano plazo (2-4 años) |

| Creciente demanda de edificios de mediana y gran altura energéticamente eficientes | +1.0% | Global, concentrado en América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Mayor adopción de sistemas ICF fuera de obra y modulares | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de programas de financiamiento verde vinculados al desempeño | +0.6% | Europa, América del Norte, Brasil, Oriente Medio | Largo plazo (≥ 4 años) |

| Subvenciones de resiliencia de FEMA que favorecen la construcción con ICF | +0.9% | Estados Unidos, Caribe, América Central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Ecológica e Incentivos Más Estrictos

El Código Internacional de Conservación de Energía de 2024 elevó los objetivos de valor R prescritos para paredes en las zonas climáticas 3-8, exigiendo efectivamente una aislación continua que los marcos de madera tienen dificultades para lograr sin capas adicionales y mano de obra[1]Consejo Internacional de Códigos, "IECC 2024," iccsafe.org. El Estándar de Hogares Futuros del Reino Unido, vigente en 2025, obliga a las nuevas viviendas a reducir el carbono operacional hasta en un 80% en comparación con las líneas de base de 2013, orientando a los arquitectos hacia envolventes de alta masa térmica[2]Gobierno del Reino Unido, "Estándar de Hogares Futuros," gov.uk. El 14.º Plan Quinquenal de China aplica objetivos de energía ultraeficiente para edificios públicos de más de 20.000 m², otorgando al ICF una ventaja donde los análisis de costos del ciclo de vida justifican un mayor gasto inicial. En India, el Código de Construcción para la Conservación de Energía de 2024 introdujo índices de desempeño de la envolvente que penalizan los puentes térmicos, una debilidad ausente en las paredes monolíticas de ICF. Finalmente, Arabia Saudita publicó 16 regulaciones de aislamiento térmico en 2024 que establecen requisitos de desempeño para la contratación pública, creando una barrera de cumplimiento en torno a los proveedores de ICF certificados.

Creciente Demanda de Edificios de Mediana y Gran Altura Energéticamente Eficientes

Las cadenas hoteleras, los promotores de residencias estudiantiles y los propietarios institucionales valoran la calificación STC promedio de 55 del ICF frente a 38 del marco de madera, una diferencia que reduce la rotación de inquilinos y aumenta el ingreso operativo neto. Los ahorros en cronograma son significativos: el Divi Little Bay Resort de USD 20 millones en St. Maarten terminó 60 días antes de lo previsto al mantener los encofrados ICF que combinan estructura y aislación. La Escuela Secundaria Panther Creek en Texas redujo la capacidad de climatización en un 30% aprovechando los valores R continuos del ICF, liberando capital para mejoras tecnológicas en las aulas. Las pruebas ASTM C1363 muestran que una pared ICF con núcleo de 6 pulgadas necesita más de 320 horas para alcanzar la transferencia de calor en estado estacionario a –31 °C, en comparación con 60 horas para un marco de madera R-20, un retraso que reduce los cargos de carga máxima en climas extremos. Los modelos de reembolso de energía ahora vigentes en 18 estados de EE. UU. replican los incentivos de desempeño que el Centre Park Holiday Inn obtuvo al superar los estándares ASHRAE en un 30%.

Mayor Adopción de Sistemas ICF Fuera de Obra y Modulares

Los kits de paredes cortados en fábrica permiten a los contratistas panelizar secciones de 40 pies bajo cubierta y luego colocarlas con grúa, como demostró el Best Western en Georgia en una construcción de cinco pisos que incluso sobrevivió a un tornado durante la erección. Logix redujo los costos de flete hasta en un 40% enviando encofrados desmontables en plano, lo que permite a los distribuidores mantener inventarios más profundos en almacenes más pequeños. El panel Ultra 2025 de Quad-Lock ofrece un desempeño R-28 con un 20% más de resistencia a la compresión, permitiendo a los arquitectos recuperar área de piso en sitios de relleno de alto valor. El Lewis Building en Massachusetts utilizó encofrados removibles de madera contrachapada One Series para dejar el concreto expuesto en los núcleos de los ascensores, eliminando los trabajos de acabado y reduciendo ocho semanas del cronograma. El ICF modular también facilita las fachadas curvas y las esquinas en ángulo agudo donde el apuntalamiento convencional requiere mucha mano de obra, ampliando la flexibilidad de diseño en sitios reducidos.

Expansión de Programas de Financiamiento Verde Vinculados al Desempeño

El Reglamento de Taxonomía de la UE, plenamente operativo desde 2024, exige que los fondos inmobiliarios divulguen la proporción de activos que cumplen los criterios de mitigación, impulsando el capital hacia envolventes con desempeño verificable. La Ley 15.042 de Brasil de diciembre de 2024 introdujo un mercado de carbono regulado que monetiza las reducciones de emisiones operacionales, recompensando los proyectos ICF con créditos negociables. La Corporación Financiera Internacional desplegó una facilidad de USD 2 mil millones que reduce las tasas de interés en 50 puntos básicos para activos que logran la certificación Energy Star o LEED, objetivos más fáciles de alcanzar con ICF que con la recomisión retroactiva posterior a la ocupación. La Visión 2030 de Arabia Saudita ha dirigido USD 186 mil millones hacia programas de sostenibilidad que favorecen estructuras resistentes al calor y de bajo mantenimiento, un perfil que se alinea con la durabilidad del ICF. El próximo Sello Verde de Brasil certificará productos de bajo carbono a mediados de 2025, ofreciendo ventajas de contratación a los proveedores de ICF aprobados anticipadamente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial frente al marco de madera | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Limitada familiaridad de los contratistas y brecha de mano de obra calificada | -0.7% | Global, aguda en América del Norte y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Suministro volátil de estireno y riesgo de precios para los núcleos de EPS | -0.5% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial Frente al Marco de Madera

Los conjuntos ICF superan en un 10%–15% a los marcos de madera en términos de costo por pie cuadrado, y muchos promotores residenciales especulativos descuentan los ahorros energéticos futuros a más del 8%, extendiendo el período de recuperación a una década. Las ventajas del suelo específicas del sitio pueden compensar los costos, como se observó en el Comfort Inn en Georgia, aunque tales condiciones geotécnicas son poco frecuentes. Los recargos por contingencia del 5%–8% persisten porque los contratistas temen los retrasos de la curva de aprendizaje y los desbordamientos durante los vertidos de concreto. La ingeniería de valor híbrida, utilizando ICF solo para núcleos de escaleras y pozos, ahorró más del 30% en la Oficina de Washington Street en New Hampshire, pero exige una sofisticación de diseño que muchos equipos no poseen. Los incentivos fiscales federales bajo las Secciones 45L y 179D reducen la prima hasta USD 5 por pie², aunque la adopción es limitada porque los pasos de certificación siguen siendo poco comprendidos.

Limitada Familiaridad de los Contratistas y Brecha de Mano de Obra Calificada

Solo tres de cada diez contratistas generales de EE. UU. tienen cuadrillas que instalan al ritmo de referencia de 30 pie² por hora-hombre que hace que la mano de obra ICF sea competitiva con la madera, lo que genera cuellos de botella en el suministro e infla las ofertas. La certificación de la ICFMA exige 40 horas de cursos y trabajo de campo supervisado, una inversión que las pequeñas empresas no pueden permitirse durante las temporadas de mayor actividad. De 1.200 instaladores que comenzaron la capacitación de Quad-Lock en 2024, solo el 40% alcanzó la certificación de campo, lo que muestra deserción incluso en programas subsidiados. El proyecto Divi Little Bay demostró que las cuadrillas no capacitadas aún pueden superar los objetivos del cronograma, aunque ese resultado sigue siendo la excepción. Las subvenciones para la fuerza laboral en Pensilvania y Ohio reembolsaron a menos de 500 trabajadores en 2024, lo que subraya la discrepancia entre la capacidad de capacitación y el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Espuma de Poliestireno Consolida su Participación a Través de la Innovación con Grafito

La espuma de poliestireno controló el 88,66% de la participación del mercado de encofrado de concreto aislado en 2025, y el segmento está en camino de alcanzar una CAGR del 4,82% hasta 2031. El tamaño del mercado de encofrado de concreto aislado para productos de poliestireno se beneficia de la baja conductividad térmica del EPS, su alta resistencia a la compresión y su abundante suministro global. El grado Neopor de BASF aumenta el valor R aproximadamente un 20% al mismo grosor, permitiendo el cumplimiento de los códigos sin paredes más gruesas. La espuma de poliuretano aún sirve a nichos de espacio reducido, pero tiene dificultades con la consolidación del concreto y su mayor costo. Los tableros de fibra de madera cementada ganan proyectos que buscan créditos de carbono incorporado, pero mantienen solo el 8% de participación debido a la distribución limitada y una prima del 25%.

La ventaja competitiva del segmento de poliestireno se amplió después de que los proveedores de América del Norte y Europa eliminaron gradualmente los retardantes de llama HBCD en 2024, eliminando un obstáculo regulatorio. Los productores de EPS con integración vertical ahora cubren las fluctuaciones del estireno de manera más efectiva, una ventaja que los convertidores más pequeños no pueden igualar. El panel Ultra de Quad-Lock, que utiliza EPS Tipo II de mayor densidad, está abriendo mercados de mediana altura que antes estaban limitados por las restricciones de resistencia a la compresión. Para el poliuretano, la reticencia de los instaladores vinculada a las necesidades de equipos de pulverización dificulta un uso más amplio. Las mezclas cementadas llevan mayor CO₂ incorporado debido a su contenido de cemento, una compensación que solo se vuelve aceptable cuando la tributación del carbono aumenta considerablemente.

Por Tipo de Sistema: La Cuadrícula de Pantalla Gana Terreno por la Eficiencia en la Colocación de Barras de Refuerzo

Las configuraciones de pared plana mantuvieron una participación del 54,23% en 2025, aunque las alternativas de cuadrícula de pantalla se están expandiendo a una CAGR del 5,33%, la más rápida entre los tipos de sistema. La geometría abierta de la cuadrícula de pantalla permite a los ferrallistas colocar barras horizontales y verticales sin enhebrarlas, eliminando un cuello de botella de mano de obra en obras comerciales con alta densidad de refuerzo. El tamaño del mercado de encofrado de concreto aislado para productos de cuadrícula de pantalla está aumentando a medida que los promotores buscan estructuras de mediana altura donde la densidad de barras de refuerzo crece. Los sistemas de cuadrícula en gofre ahorran entre un 10% y un 15% del volumen de concreto a igual resistencia, pero cuestan más y requieren una colocación meticulosa de las nervaduras.

La prima de material del 8%–12% de la cuadrícula de pantalla se vuelve neutral en costos una vez que se acumulan los ahorros de mano de obra en diseños sísmicos o resistentes a explosiones. Los kits panelizados de Polycrete, utilizados en el Best Western en Georgia, muestran cómo los encofrados de cuadrícula de pantalla facilitan los levantamientos con grúa sin enganchar las ataduras. La pared plana mantiene su impulso en construcciones unifamiliares donde la simplicidad supera la aritmética laboral, aunque ese segmento crece más lentamente que la demanda comercial. La adopción de la cuadrícula en gofre sigue siendo predominantemente norteamericana porque los precios de la mezcla lista por encima de USD 150 yd³ hacen que los ahorros de concreto sean atractivos. El ICF de postes y vigas sirve para trabajos de reutilización adaptativa con marcos existentes, pero representa solo el 6% de los envíos, dejando la competencia principal entre los sistemas de pared plana y cuadrícula de pantalla.

Por Tipo de Construcción: Las Reformas se Aceleran a Medida que se Endurecen los Códigos

Las obras nuevas representaron el 78,34% del volumen en 2025 y crecerán de manera constante impulsadas por los inicios de construcción de viviendas resistentes a desastres. Sin embargo, las reformas se están expandiendo un 5,58% anual hasta 2031, el ritmo más rápido en el mercado de encofrado de concreto aislado. Los mandatos sísmicos en California y el noroeste del Pacífico fomentan el revestimiento exterior de mampostería existente con ICF para cumplir con los estándares actualizados de carga lateral sin demolición. Las ordenanzas de eficiencia energética en ciudades como Berkeley ya exigen mejoras en la envolvente en el momento de la venta, un marco de política que multiplica las oportunidades de reforma.

El crecimiento de las reformas se concentra en proyectos sísmicos, de inundaciones y de energía institucional. Las técnicas de revestimiento exterior requieren aportaciones de ingeniería estructural y marcos de ventanas personalizados, añadiendo entre un 10% y un 15% de mano de obra, aunque los costos de evitar el cumplimiento de los códigos son más elevados. El ICF de obra nueva continúa ganando participación en las zonas de tornados del Medio Oeste, donde las aseguradoras ofrecen descuentos del 15%–30% bajo el programa Fortified Homes. Los constructores de producción están pilotando ICF en comunidades planificadas de Florida, utilizando la escala para reducir la brecha de costos con la madera a un solo dígito. A medida que las políticas climáticas municipales se endurezcan, la curva de adopción de las reformas debería converger con la de las obras nuevas.

Por Aplicación: Los Proyectos Comerciales Reducen la Brecha con los Residenciales

Los proyectos residenciales mantuvieron una participación del 57,78% en 2025, pero las obras comerciales avanzan a una CAGR del 4,56%. La ventaja en el tamaño del mercado de encofrado de concreto aislado se desplaza hacia hoteles, centros de datos y almacenamiento en frío, donde la masa térmica limita la demanda de climatización y la atenuación acústica aumenta la satisfacción de los inquilinos. El Centre Park Holiday Inn redujo el consumo de energía en un 30% y obtuvo reembolsos, mejorando su ratio de cobertura del servicio de la deuda en 0,15 puntos. Las obras institucionales representan el 12% de la demanda y crecen al 4,1%, respaldadas por subvenciones de FEMA que reembolsan hasta el 75% de los costos de las salas seguras de ICF.

La adopción comercial se aceleró después de que proyectos como el Hotel Souris de Manitoba demostraron ahorros de carga máxima del 20%–25% gracias al retraso térmico de cinco días del ICF. Los pilotos de viviendas de producción sugieren una expansión residencial más amplia una vez que las curvas de aprendizaje se aplanen. Los usuarios institucionales, como la Escuela Secundaria Panther Creek, citan la mejora acústica como un beneficio clave, aumentando la disposición a pagar más allá de los ahorros energéticos. Las obras de oficinas y comercios ocasionalmente necesitan vanos libres de columnas que superan el rango de carga del ICF, lo que lleva a enfoques híbridos con marcos de acero o madera maciza. Los proyectos de uso mixto como ROOST 1B en Washington combinan carcasas de ICF con interiores de madera expuesta, señalando un puente entre el desempeño y la flexibilidad arquitectónica.

Análisis Geográfico

América del Norte representó el 39,67% de los ingresos de 2025 y sigue siendo el epicentro del financiamiento de resiliencia respaldado por FEMA y el rigor de los códigos energéticos. Treinta y cinco estados de EE. UU. adoptaron el IECC 2024, impulsando los requisitos de aislación continua que favorecen la construcción con ICF. El Código Nacional de Construcción de Canadá de 2020 ahora considera los puentes térmicos, perjudicando a los montantes de acero y aumentando la adopción de ICF en edificios multifamiliares como el Wellington East Business Centre de Ontario. México muestra una demanda hotelera incipiente a lo largo de las costas expuestas a huracanes, pero la escasez de instaladores ralentiza la penetración. Un factor estratégico determinante es si los constructores de viviendas en volumen adoptan el ICF a escala; los pilotos de D.R. Horton y Lennar están en curso pero sin compromisos definitivos.

Asia-Pacífico está preparada para una CAGR del 5,12%, la más rápida a nivel mundial, impulsada por los mandatos de energía ultraeficiente de China y los estándares de envolvente de India de 2024. China ahora exige que los edificios públicos de más de 20.000 m² cumplan con estrictas líneas de base energéticas, orientando a los promotores institucionales hacia paredes de alta masa. El código actualizado de India penaliza los puentes térmicos, abriendo espacio para las paredes ICF que mejoran los valores U en un 30% o más. El Plan Maestro de Edificios Verdes de Singapur de 2024 apunta a que el 80% de las estructuras alcancen el nivel Platino para 2030, aunque el sesgo hacia los edificios de gran altura limita el ICF a los niveles de podio. Naciones de la ASEAN como Vietnam están probando el ICF en almacenes refrigerados donde el control de temperatura es crítico.

El mercado europeo está experimentando crecimiento bajo la Taxonomía de la UE y las leyes energéticas nacionales. El Estándar de Hogares Futuros del Reino Unido de 2025 reduce drásticamente el carbono permitido y privilegia las paredes de alta masa térmica. La Ley de Energía de los Edificios de Alemania de 2024 eleva la aislación mínima, y la RE 2020 de Francia introduce métricas de carbono del ciclo de vida del edificio completo, creando compensaciones matizadas para las soluciones intensivas en concreto. El sur de Europa sigue siendo más lento debido a las cadenas de suministro de ladrillo arraigadas y los precios de energía más bajos.

El crecimiento del mercado ICF en América del Sur está liderado por el esquema de créditos de carbono de Brasil bajo la Ley 15.042 y la emergente certificación Sello Verde. Los mandatos de aislación de paredes de Chile de 2024 abren el mercado de Santiago, aunque los marcos de concreto reforzado siguen dominando.

Se anticipa que el mercado de Oriente Medio y África experimentará ganancias considerables en el corto plazo. La Visión 2030 de Arabia Saudita financia proyectos resistentes a las tormentas de arena y establece especificaciones rígidas de aislación. Las vías Estidama y LEED de los Emiratos Árabes Unidos favorecen las envolventes de alto desempeño en obras comerciales. La adopción en el África Subsahariana es incipiente pero visible en viviendas piloto en Kenia.

Panorama Competitivo

El mercado de encofrado de concreto aislado (ICF) está moderadamente fragmentado. La consolidación anterior de Foam Holdings de Amvic y CBIS centraliza el moldeo de EPS, impulsando las economías de escala pero aumentando el riesgo sistémico si se producen interrupciones. La competencia ahora depende de tres palancas: kits cortados a medida en fábrica que reducen la mano de obra en obra, sistemas de atado propietarios que aceleran el apilamiento de paneles, y alianzas de suministro con productores de mezcla lista para ajustar la reología del concreto para núcleos estrechos. La ingeniería de aplicaciones es un diferenciador. Nudura desplegó encofrados XR35 para el Wellington East Business Centre de Ontario para cumplir con el desempeño más allá de la energía neta cero, un modelo consultivo que los competidores más pequeños tienen dificultades para replicar. Sin embargo, persisten brechas digitales: menos del 40% de los distribuidores ofrecen inventario en tiempo real, lo que obliga a los contratistas a consultar múltiples depósitos antes de las fechas de vertido. Los inversores de capital privado observan las consolidaciones de distribuidores regionales, pero la intensidad de capital y la necesidad de servicios técnicos locales moderan las estrategias de consolidación directas.

Líderes de la Industria del Encofrado de Concreto Aislado (ICF)

Nudura Inc. (RPM International Inc.)

Airlite Plastics Company and Fox Blocks (Fox Blocks)

Amvic Ireland LTD

Logix Brands Ltd.

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Nudura publicó estudios de caso sobre el Hangar Aéreo Lake Clark de Alaska y el Lewis Building de Massachusetts, ambos ganadores del Premio ICF Builder 2024, destacando clasificaciones de resistencia al fuego de 2 horas y reducciones de cronograma de ocho semanas.

- Enero de 2025: Quad-Lock lanzó su panel Ultra de 3,125 pulgadas, que ofrece R-28 y un 20% más de resistencia a la compresión, orientado a proyectos de relleno urbano bajo códigos energéticos más estrictos.

- Diciembre de 2024: Brasil aprobó la Ley 15.042 que establece el Sistema Brasileño de Comercio de Emisiones de Gases de Efecto Invernadero, creando incentivos financieros para las envolventes de edificios de bajo carbono, incluido el ICF.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de encofrado de concreto aislado como el valor anual de bloques huecos o paneles fabricados en fábrica, típicamente de poliestireno expandido o espumas rígidas similares, que permanecen en su lugar como encofrado permanente una vez que se vierte el concreto, fraguando en paredes, pisos o techos reforzados y altamente aislados. Contabiliza unidades nuevas vendidas para edificios residenciales, comerciales, institucionales e industriales ligeros en todo el mundo, valoradas a precios del usuario final.

Exclusión del alcance: Los kits de reparación, los tableros de aislamiento sueltos y cualquier encofrado desmontado tras el colado no están incluidos.

Descripción general de la segmentación

- Tipo de Material

- Espuma de Poliestireno

- Espuma de Poliuretano

- Fibra de Madera Cementada

- Perlas de Poliestireno Cementadas

- Tipo de Sistema

- Sistemas de Pared Plana

- Sistemas de Cuadrícula en Gofre

- Sistemas de Cuadrícula de Pantalla

- Sistemas de Postes y Vigas

- Tipo de Construcción

- Obra Nueva

- Reforma / Remodelación

- Aplicación

- Residencial

- Comercial

- Institucional

- Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

En paralelo, realizamos entrevistas y encuestas breves con fabricantes de bloques ICF, constructores de eficiencia energética, ingenieros estructurales y funcionarios regionales de códigos de construcción ecológica en América del Norte, Europa y los principales mercados de Asia-Pacífico. Estas conversaciones verifican los impulsores de la demanda, los factores de descuento y los techos de penetración realistas que los números por sí solos no pueden revelar.

Investigación documental

En la etapa documental, comenzamos mapeando estadísticas de producción y comercio de United Nations Comtrade, las tablas de construcción puesta en obra del US Census Bureau y los permisos de construcción de Eurostat, antes de incorporar información de asociaciones como la Insulating Concrete Form Association, el American Concrete Institute y el Bundesverband Baustoffe de Alemania. Los informes 10-K de las empresas, las presentaciones de inversores de contratistas y la prensa de reputación nos ayudan a establecer referencias de precios de venta típicos y patrones de adopción. Fuentes propietarias seleccionadas, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de operaciones, aportan mayor claridad sobre los movimientos competitivos. Esta lista es ilustrativa; numerosos otros conjuntos de datos públicos alimentan el banco de evidencias que nuestros analistas mantienen día a día.

Dimensionamiento y pronóstico del mercado

Los modelos de dimensionamiento comienzan con una construcción de arriba hacia abajo: las terminaciones de superficie de piso residencial y no residencial por país se multiplican por las tasas promedio de penetración de ICF y luego por la intensidad de material por pie cuadrado; los valores se contrastan con datos de envíos y resúmenes de ASP × volumen muestreados de los principales proveedores. La inflación del costo de producción, los cambios en la productividad laboral y las actualizaciones del valor R de aislamiento impulsadas por códigos son tres de las variables críticas que rastreamos. Los pronósticos hasta 2030 se basan en una regresión multivariada que combina el PIB per cápita, los inicios de vivienda urbana, las puntuaciones de rigor del código energético de edificación y las tendencias de precios del poliuretano; el consenso de expertos recopilado este año orienta los escenarios optimista, base y pesimista. Las brechas de abajo hacia arriba, comunes en los mercados emergentes, se cubren con verificaciones de canal y resúmenes de utilización de capacidad antes de consolidar los totales.

Ciclo de validación de datos y actualización

Antes de la publicación, cada modelo pasa verificaciones de varianza frente a resultados históricos, referencias independientes de eficiencia energética y disparadores de anomalías. Las revisiones por parte de un segundo analista y un líder sectorial preceden a la aprobación. Los informes se actualizan cada doce meses, con una revisión intermedia si surgen eventos materiales, por ejemplo, cambios en los códigos o adiciones importantes de plantas.

Por qué la línea base de Encofrado de Concreto Aislado de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque los editores segmentan el mercado por diferentes materiales, niveles de precios y cadencias de actualización, o incorporan multiplicadores de crecimiento no verificados. Los principales factores de brecha incluyen si se contabilizan las renovaciones, la rapidez con que se asume que el endurecimiento de los códigos energéticos impulsará la penetración y las fechas de conversión de divisas aplicadas.

Mordor Intelligence fija estas variables de antemano, las actualiza anualmente y las valida frente a datos comerciales y retroalimentación en tiempo real de constructores, lo que mantiene nuestra línea base centrada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,74 B (2025) | Mordor Intelligence | - |

| USD 1,90 B (2024) | Global Consultancy A | Incluye encofrado temporal y kits de renovación; un alcance más amplio infla el valor |

| USD 0,999 B (2025) | Industry Journal B | Aplica únicamente precios en puerta de fábrica; excluye proyectos de rascacielos comerciales |

| USD 1,49 B (2023) | Regional Consultancy C | Año base más antiguo y CAGR fija a 5 años aplicada hacia adelante sin actualización a mitad de ciclo |

En conjunto, la comparación muestra que la disciplina de alcance, las actualizaciones anuales y la validación de múltiples fuentes permiten a Mordor Intelligence ofrecer una línea base equilibrada y lista para la toma de decisiones que los compradores pueden reproducir con entradas claras y pasos transparentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de encofrado de concreto aislado?

El tamaño del mercado de encofrado de concreto aislado se estima en USD 1,78 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de encofrado de concreto aislado?

Se prevé que se expanda a una CAGR del 4,73%, alcanzando USD 2,24 mil millones en 2031.

¿Qué material domina la producción de encofrado de concreto aislado?

La espuma de poliestireno mantuvo el 88,66% del volumen de 2025 debido a la continua innovación en EPS mejorado con grafito.

¿Por qué están ganando popularidad los sistemas de cuadrícula de pantalla?

Su geometría abierta simplifica la colocación de barras de refuerzo, aumentando la productividad en proyectos comerciales de varios pisos e impulsando una CAGR del 5,33%.

¿Qué región crecerá más rápido?

Se proyecta que Asia-Pacífico liderará con una CAGR del 5,12% entre 2026 y 2031, impulsada por códigos energéticos más estrictos en China e India.

¿Cuál es la principal barrera para una adopción más amplia?

El mayor costo inicial frente al marco de madera, junto con la disponibilidad limitada de instaladores, sigue siendo la principal restricción.

Última actualización de la página el: