Tamaño y Participación del Mercado de Infraestructura de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Nueva Zelanda por Mordor Intelligence

El tamaño del Mercado de Infraestructura de Nueva Zelanda fue valorado en USD 14,6 mil millones en 2025 y se estima que crecerá desde USD 15,09 mil millones en 2026 hasta alcanzar USD 17,78 mil millones en 2031, a una CAGR del 3,33% durante el período de pronóstico (2026-2031). El crecimiento moderado refleja un giro deliberado hacia la resiliencia y la sostenibilidad, incluso cuando persisten los vientos en contra fiscales y la volatilidad en el suministro de materiales. El compromiso del Gobierno de cerrar una brecha de infraestructura estimada en USD 210 mil millones, una Cartera Nacional de Infraestructura de USD 120 mil millones y un enfoque más definido en la gestión digital de activos son los principales catalizadores de crecimiento. El transporte sigue siendo el mayor conjunto de oportunidades, aunque los servicios públicos —impulsados por los objetivos de energía 100% renovable— se aceleran con mayor rapidez. Un aumento del gasto en renovación frente a las construcciones en terrenos sin desarrollar señala una nueva estrategia de ciclo de vida, mientras que las normas renovadas de asociaciones público-privadas y la captación de capital extranjero están ampliando los canales de financiación. La intensificación de la escasez de mano de obra y la persistente volatilidad de los costos de insumos establecen un techo en la capacidad de entrega, pero la digitalización estratégica y una mayor participación del sector privado están elevando el potencial de productividad.

Conclusiones Clave del Informe

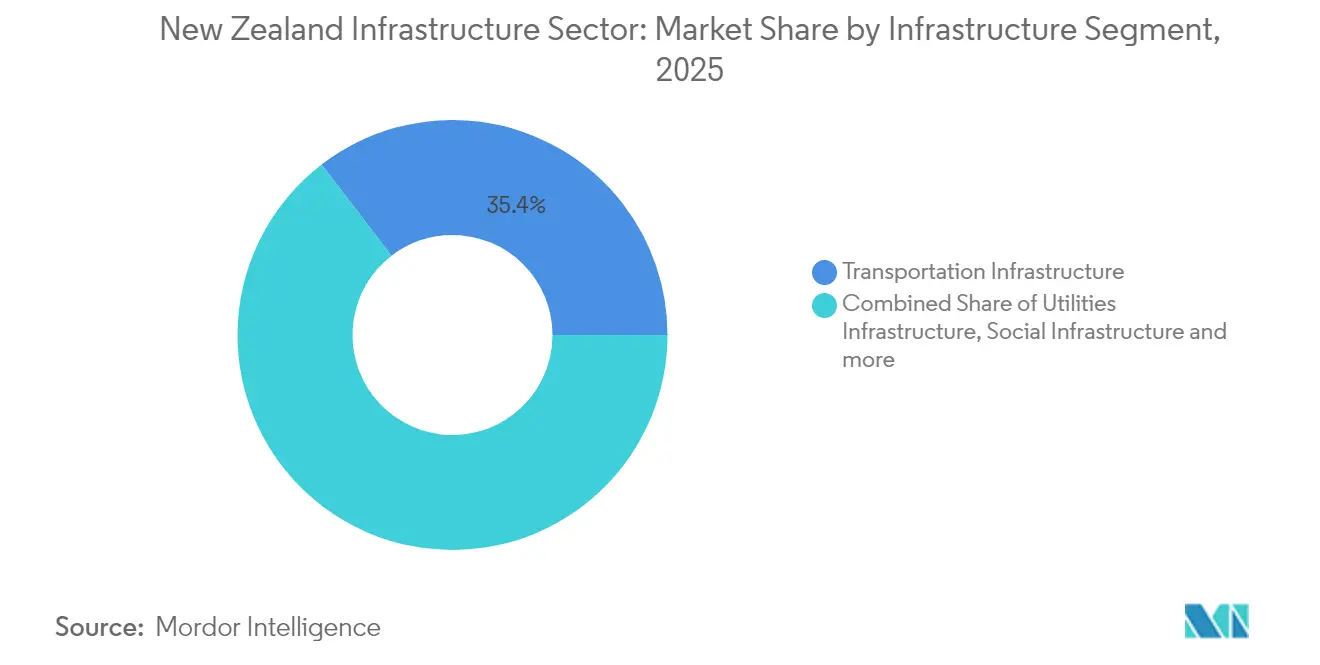

- Por segmento de infraestructura, el transporte lideró con el 35,42% de la participación del mercado del sector de infraestructura de Nueva Zelanda en 2025; se proyecta que la infraestructura de servicios públicos se expanda a una CAGR del 3,88% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 64,12% del tamaño del mercado del sector de infraestructura de Nueva Zelanda en 2025, mientras que los proyectos de renovación crecen a una CAGR del 4,05% hasta 2031.

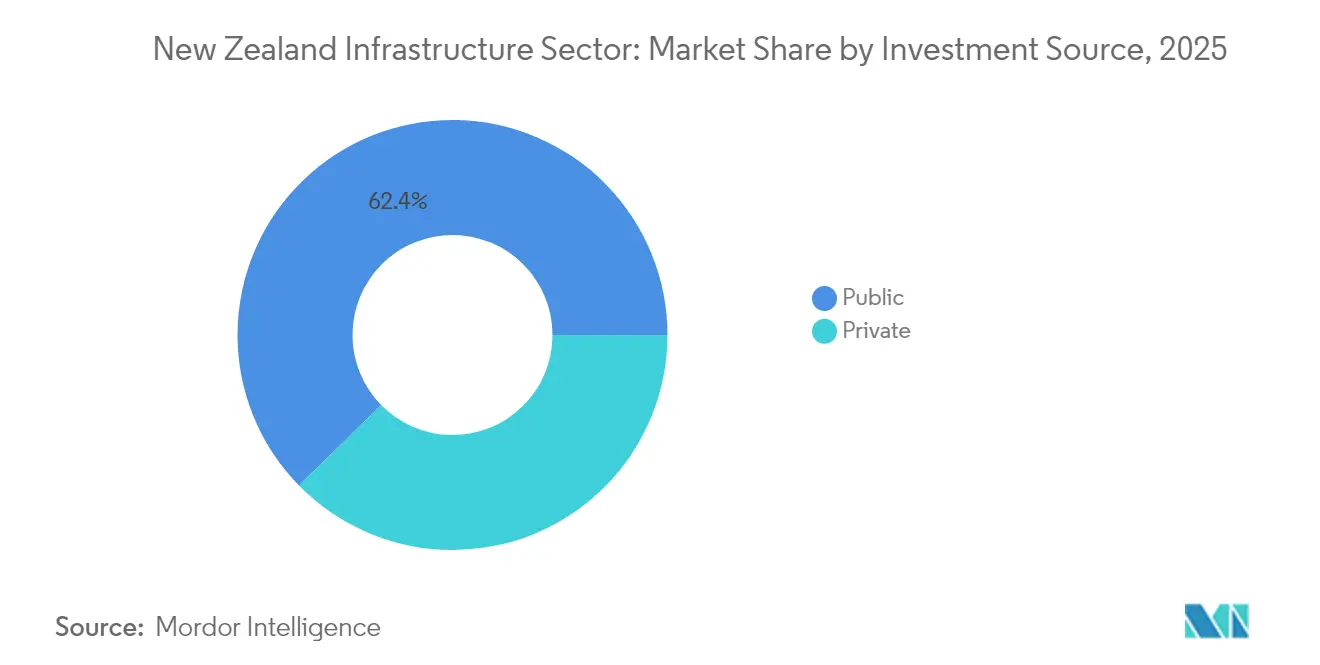

- Por fuente de inversión, el financiamiento público mantuvo el 62,35% de la participación del mercado del sector de infraestructura de Nueva Zelanda en 2025, mientras que la inversión privada registra la CAGR más alta con un 4,31% para 2026-2031.

- Por geografía, Auckland capturó el 38,62% de la participación en ingresos del mercado del sector de infraestructura de Nueva Zelanda en 2025; Hamilton registra la CAGR pronosticada más alta con un 3,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Infraestructura de Nueva Zelanda

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento nacional de infraestructura respaldado por el Programa de Mejora de Nueva Zelanda | +1.2% | Nacional, concentrado en Auckland, Wellington, Christchurch | Mediano plazo (2-4 años) |

| Compromisos nacionales de energía renovable | +0.9% | Nacional; Isla Sur y regiones geotérmicas | Largo plazo (≥ 4 años) |

| Creciente demanda de tránsito urbano en Auckland | +0.8% | Auckland con efecto secundario en otras áreas metropolitanas | Mediano plazo (2-4 años) |

| Gestión digital de activos y mantenimiento predictivo | +0.5% | Nacional, adopción temprana en Auckland y Wellington | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento nacional de infraestructura respaldado por el Programa de Mejora de Nueva Zelanda

La Cartera Nacional de Infraestructura ha superado los USD 120 mil millones, con USD 44 mil millones en construcción y USD 11,6 mil millones destinados al gasto de 2025.[1]Beehive (Chris Bishop) – "La Cartera Nacional de Infraestructura supera los USD 120 mil millones" El setenta por ciento de los proyectos listados ya cuenta con financiamiento seguro, lo que subraya el respaldo político sostenido a pesar de las presiones presupuestarias. Más de 1.300 proyectos valorados en más de USD 10 millones ilustran la amplia participación de las agencias, mientras que el emergente Plan Nacional de Infraestructura a 30 años está incorporando la resiliencia climática y la integración digital en el núcleo de la priorización futura.

Compromisos nacionales de energía renovable que impulsan la inversión

Un objetivo de electricidad 100% renovable está catalizando mejoras en la red, como la instalación STATCOM de USD 144 millones en Ōtāhuhu, desplegada por Transpower y Hitachi Energy. Se prevé que la demanda de electricidad aumente un 70% para 2050, lo que impulsa más de 150 proyectos de generación, almacenamiento y transmisión anunciados solo en 2024.[2]Hitachi Energy – "Hitachi Energy y Transpower refuerzan la red para Nueva Zelanda" La consolidación se acelera; la compra planificada de Manawa Energy por parte de Contact Energy por USD 1,86 mil millones ejemplifica la construcción de escala a lo largo de la cadena de valor.

Creciente demanda de soluciones de tránsito urbano en Auckland

El Enlace Ferroviario Urbano de USD 5,493 mil millones —un proyecto de doble túnel de 3,45 km previsto para noviembre de 2025— ancla la expansión multimodal de Auckland. El programa de capital de USD 1,352 mil millones de Auckland Transport para 2024-2025 suma inversiones en vías rápidas para autobuses, transbordadores y material rodante para aliviar la congestión y reducir las emisiones. Los diseños incorporan estándares más elevados de resiliencia climática y sistemas de monitoreo en tiempo real que prolongan la vida útil de los activos y reducen los costos operativos.

Adopción de gestión digital de activos y mantenimiento predictivo

Los gemelos digitales y los modelos de activos habilitados por BIM están cambiando el mantenimiento de reactivo a predictivo. La captura de datos de condición a escala nacional de WSP para la red de carreteras estatales muestra cómo la detección automatizada mejora las decisiones sobre el ciclo de vida. Las investigaciones subrayan que el 99% de la infraestructura necesaria en 30 años ya está en funcionamiento, por lo que extender la vida útil entre un 15% y un 20% mediante la optimización digital es fundamental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Grave escasez de mano de obra calificada | -0.7% | Nacional; aguda en Auckland y Canterbury | Mediano plazo (2-4 años) |

| Volatilidad del costo de los materiales de construcción | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Oposición pública a proyectos en terrenos sin desarrollar | -0.5% | Zonas urbanas y periurbanas de Wellington y Auckland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grave escasez de mano de obra calificada que limita la ejecución de proyectos

El 31,9% de las empresas constructoras señala la escasez de mano de obra como su principal restricción, aunque 25.000 trabajadores buscan horas adicionales, lo que apunta a ineficiencias en la asignación. Las restricciones migratorias agravan las brechas en oficios especializados, especialmente en los megaproyectos simultáneos de Auckland y Canterbury. Las iniciativas de formación del sector están aumentando, pero se espera que el retraso en la cadena de formación de habilidades limite la capacidad de ejecución hasta 2028.

Persistente volatilidad del costo de los materiales que perturba los presupuestos

La inflación de los costos de construcción se enfrió al 1,1% en 2024 tras alcanzar un máximo del 14% en 2022, aunque Macromonitor aún pronostica un aumento del 2,8% para 2025. Las obras de transporte y servicios públicos de largo ciclo siguen expuestas a retrasos en la contratación y a la revisión de precios en los contratos, lo que empuja a las partes interesadas hacia estructuras de reparto de riesgos más flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: Los Servicios Públicos Superan el Dominio Tradicional del Transporte

La infraestructura de transporte generó el 35,42% del mercado del sector de infraestructura de Nueva Zelanda en 2025, liderada por el Enlace Ferroviario Urbano y un Programa Nacional de Transporte Terrestre de USD 20,16 mil millones. No obstante, se prevé que la infraestructura de servicios públicos crezca un 3,88% anual gracias a las mejoras en la red, la rehabilitación hidroeléctrica y la reforma de los servicios de agua vinculada a la iniciativa Local Water Done Well.

La renovación domina el gasto en servicios públicos. La iniciativa Local Water Done Well canaliza capital hacia la reducción de fugas, la adaptación para la resiliencia ante tormentas y los controles de escorrentía de nutrientes. La contabilización obligatoria de carbono a partir de 2025 está orientando a los propietarios de servicios públicos hacia materiales de bajo carbono incorporado y modelos de contratación circular. El transporte sigue acaparando la mayor parte de la nueva construcción, pero la digitalización del ciclo de vida permite fusionar los flujos de trabajo de renovación y expansión, reduciendo los atrasos de mantenimiento y liberando el gasto de capital para proyectos de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso ante el Envejecimiento de los Activos

Los proyectos de renovación, que crecen a una CAGR del 4,05%, según el hallazgo de Te Waihanga (Comisión de Infraestructura de Nueva Zelanda) de que el 99% de los activos necesarios ya existen, agudizan el enfoque en el mantenimiento. Las autoridades locales, como el Consejo del Distrito de Waitomo, están ejecutando programas de renovación trienales para los sistemas de agua, aguas residuales y aguas pluviales.

La nueva construcción sigue aportando el 64,12% del tamaño del mercado del sector de infraestructura de Nueva Zelanda en 2025, principalmente a través de corredores de autopistas y mejoras hospitalarias. Incluso en este ámbito, la intensificación en terrenos ya desarrollados supera la expansión en terrenos sin desarrollar, en consonancia con las normas de planificación y el sentir de la comunidad. El BIM está mejorando la precisión de las renovaciones, mientras que la certificación Green Star se amplía en ambos tipos de construcción, incorporando métricas de eficiencia energética e impacto social en la puntuación de las licitaciones.

Por Fuente de Inversión: La Aceleración del Capital Privado Remodela el Panorama de Financiación

El gasto público aportó el 62,35% de la participación del mercado del sector de infraestructura de Nueva Zelanda en 2025, respaldado por un presupuesto de infraestructura de USD 6,8 mil millones del Presupuesto 2025. Sin embargo, el crecimiento del capital privado a una CAGR del 4,31% se está acelerando, impulsado por las reformas de asociaciones público-privadas de noviembre de 2024 que agilizan la transferencia de riesgos, el reconocimiento de los costos de licitación y la resolución de disputas.

El mercado del sector de infraestructura de Nueva Zelanda da la bienvenida a inversores globales tras la Cumbre de Inversión en Infraestructura de marzo de 2025. Los mecanismos complementarios incluyen las estructuras respaldadas por gravámenes de National Infrastructure Funding and Financing Limited para banda ancha regional y carreteras rurales. La emisión de bonos también está aumentando, como lo ilustra la oferta de Infratil de mayo de 2025 para financiar activos de energía y centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las asignaciones de capital siguen estando fuertemente sesgadas hacia la Isla Norte, lo que refleja los núcleos de población y los corredores de carga. La participación de Auckland en el tamaño del mercado del sector de infraestructura de Nueva Zelanda se mantiene anclada por los megaproyectos de transporte y agua, aunque los corredores más amplios de Waikato y la Bahía de Plenty atraen instalaciones de manufactura y logística derivadas, diversificando los flujos de trabajo futuros.

Las inversiones en la Isla Sur se orientan hacia la renovación de activos hidroeléctricos y la resiliencia de la red, lo que otorga a Canterbury un perfil de servicios públicos más amplio. Los ensayos de carga eléctrica entre los nodos portuarios de Dunedin e Invercargill destacan la convergencia intersectorial entre energía y transporte.

Regiones más pequeñas como Taranaki aprovechan las subvenciones de la estrategia de minerales para reactivar la infraestructura de extracción, mientras que el Fondo Regional de Infraestructura de USD 1,2 mil millones dirige paquetes combinados de préstamos y capital a la infraestructura digital de retorno, la protección contra inundaciones y las instalaciones turísticas. El gasto espacialmente equilibrado alivia la tensión política y amplía el conjunto de oportunidades para los contratistas.

Panorama regulatorio

La ejecución de infraestructuras en Nueva Zelanda opera bajo la Building Act 2004 y los requisitos de desempeño del Building Code asociado. MBIE administra el marco, mientras que las Building Consent Authorities locales, generalmente los consejos municipales, emiten los permisos y realizan las inspecciones. Las exigencias de cumplimiento se están reforzando mediante el mantenimiento programado del Building Code, incluido el programa anual de actualización de MBIE y un ciclo de revisión trienal (próxima actualización programada para 2028), junto con líneas de trabajo específicas sobre edificios de estructura de madera de hasta tres plantas, evaluación sísmica y estanqueidad al agua para edificios de altura media.

Por el lado de la oferta, el marco de Building Product Specifications introducido en julio de 2025 establece una vía formal para aceptar productos de construcción extranjeros que cumplan con normas especificadas, con la Enmienda 1 de la Primera Edición emitida el 2 de abril de 2026. MBIE también presentó el Building Amendment Bill el 2 de julio de 2026, que propone cambios como una vía de aprobación acelerada de 10 días para viviendas elegibles equipadas con energía solar y sostenibles, además de ajustes en las operaciones de las BCA y en la financiación de la investigación en construcción. Estas actualizaciones determinan el ritmo de tramitación de permisos y la aceptación de productos, lo que a su vez puede influir en los cronogramas de proyectos y en las decisiones de adquisición.

Análisis de la cadena de valor

La cadena de valor de infraestructuras en Nueva Zelanda comienza con la identificación y priorización de proyectos a largo plazo (gobierno central, visibilidad de la cartera de Te Waihanga y organismos sectoriales), y luego avanza a través de la planificación y obtención de permisos, la adquisición, la ejecución y las operaciones y el mantenimiento durante todo el ciclo de vida. La ejecución se concentra entre contratistas de primer nivel y proveedores de servicios integrados (por ejemplo, Fletcher Construction, Fulton Hogan, Downer), que coordinan a socios de diseño, subcontratistas especializados y proveedores de equipos. Los consejos municipales y los organismos nacionales actúan como compradores ancla para las renovaciones de transporte y servicios públicos.

La escala del National Infrastructure Pipeline (más de USD 120.000 millones referenciados en el contexto del informe) refuerza la necesidad de una agrupación y secuenciación predecibles para gestionar la capacidad entre diseñadores, constructores y responsables de mantenimiento. Los insumos ascendentes (áridos, cemento, acero y productos de construcción especializados) siguen expuestos a la concentración del mercado y a la dependencia de las importaciones, lo que aumenta la volatilidad de precios y los riesgos de disponibilidad. La obtención de permisos y aprobaciones también limita el rendimiento, en particular bajo los procesos de la Resource Management Act, que pueden variar entre autoridades locales, incluso cuando la dirección de las políticas se orienta hacia la flexibilización de las restricciones de insumos y la mejora de la competencia, incluida la reducción de barreras para los productos de construcción extranjeros y la estandarización de las vías de cumplimiento. Aguas abajo, la ejecución refleja cada vez más enfoques de ciclo de vida, respaldados por contratos de renovación y mantenimiento de estilo a largo plazo, en los que los propietarios de activos utilizan ingeniería digital (BIM y captura de datos de estado) para priorizar renovaciones y gestionar los costos durante todo el ciclo de vida.

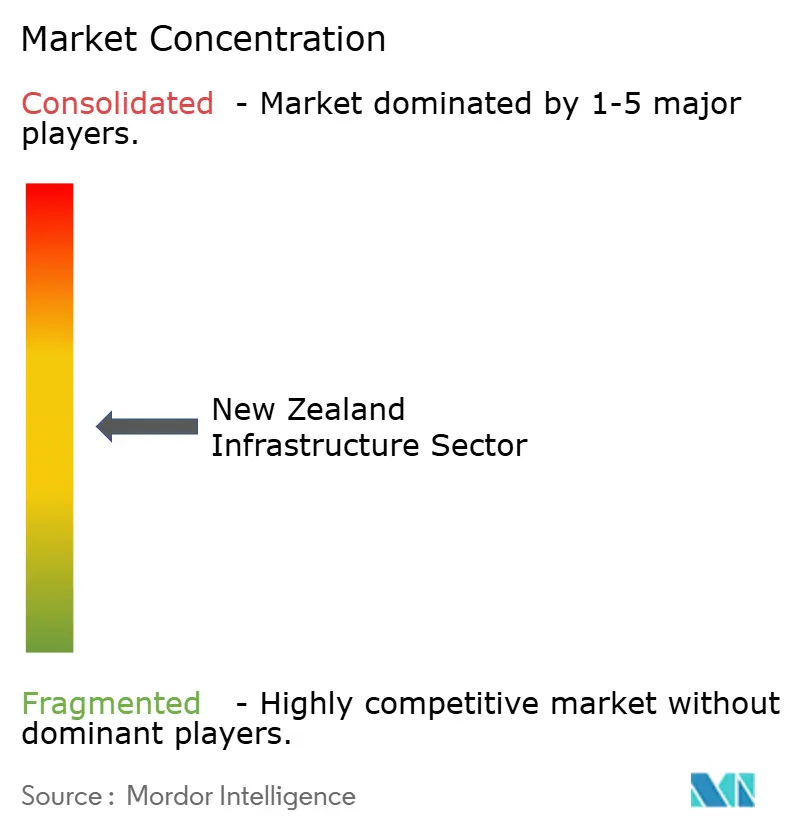

Panorama Competitivo

El mercado del sector de infraestructura de Nueva Zelanda muestra una concentración moderada. Fletcher Construction, Fulton Hogan y Downer Group acaparan la mayor parte de los contratos de primer nivel a través de contratos integrados verticalmente de diseño, construcción y mantenimiento. Los participantes internacionales están movilizando empresas conjuntas específicas para proyectos, elevando la intensidad de las licitaciones y los estándares tecnológicos.

La unidad dedicada de Servicios de Gestión de Activos de Downer aprovecha el análisis predictivo para ganar concesiones de mantenimiento a largo plazo. La inversión de Fletcher en prefabricación modular acelera la entrega de infraestructura social, mientras que las iniciativas de reciclaje de asfalto de Fulton Hogan se alinean con los criterios de contratación de reducción de carbono.

Surgen espacios en blanco en el balance de planta de energía renovable, las plataformas de agua inteligente y las adaptaciones de resiliencia. Las empresas especializadas con habilidades en BIM o geoespaciales están captando subcontratos de alto margen, y los consorcios de asociaciones público-privadas combinan cada vez más a los grandes constructores con capital de fondos de pensiones y especialistas en gestión de instalaciones.

Líderes de la Industria de Infraestructura de Nueva Zelanda

Fletcher Construction

Fulton Hogan Ltd

Downer Group

CPB Contractors Pty Ltd

Hawkins Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en las renovaciones de transporte financiadas y de alta disponibilidad, así como en las obras de resiliencia, junto con las mejoras de servicios públicos vinculadas al fortalecimiento del sistema eléctrico y a la renovación de la red de agua. El Presupuesto 2026 incluyó un impulso de inversión de capital de NZD 7.000 millones, con asignaciones nominadas de NZD 1.800 millones para la Cambridge to Piarere Expressway y NZD 1.075 millones para las renovaciones y mejoras de la red de KiwiRail. Estas partidas respaldan una cartera más clara para obras civiles, sistemas ferroviarios y servicios profesionales asociados.

Las inversiones en estabilidad de red y capacidad también generan visibilidad de gasto en balance of plant, obras de subestaciones y construcción y puesta en marcha de alta tensión, incluido el STATCOM de Ōtāhuhu entregado con Hitachi Energy bajo un programa de USD 144 millones citado en el contexto del informe. Las reformas a nivel de sistema amplían el enfoque en la gestión de programas, la estandarización y la ejecución industrializada. Te Waihanga publicó el National Infrastructure Plan 2026 en febrero de 2026, y la respuesta formal del Gobierno del 16 de junio de 2026 acordó implementar las 16 recomendaciones en materia de planificación, mantenimiento, priorización y eficiencia. Con las restricciones laborales persistentes, la adopción de Construction 4.0 (gemelos digitales, automatización, visión por computadora y una disciplina BIM más amplia) está pasando de las pruebas piloto a convertirse en requisitos operativos en los programas de mayor envergadura, lo que aumenta la demanda de socios de ejecución digital, captura de datos y cadenas de herramientas de mantenimiento predictivo en corredores de transporte y redes de servicios públicos.

Desarrollos recientes del sector

- Julio de 2026: Waka Kotahi NZ Transport Agency inició el proceso de licitación para la extensión Cambridge to Piarere de la Waikato Expressway, avanzando en la adquisición de una importante Road of National Significance. La licitación formaliza un flujo de trabajo plurianual para contratistas civiles y socios de suministro, y respalda una planificación futura más clara en cuanto a capacidad y precios a medida que se acercan las adjudicaciones.

- Junio de 2026: Waka Kotahi NZ Transport Agency firmó contratos de obras físicas con Geovert y Waiotahi Contractors Ltd para trabajos de recuperación en la State Highway 2, en el Waioweka Gorge. Al contratar las obras de resiliencia y recuperación como paquetes independientes, la agencia avanza en la certeza de ejecución en corredores críticos y refuerza la demanda de capacidades especializadas en geotecnia, estabilidad de taludes y reposición de calzadas.

- Mayo de 2026: VINCI Construction finalizó la adquisición de la división de construcción de Fletcher Building, incluidas Higgins Contractors y Brian Perry Civil, por aproximadamente NZD 334 millones. La operación reconfigura la dinámica competitiva de primer nivel en las obras civiles de Nueva Zelanda al incorporar a un contratista-propietario global de forma más profunda en el mercado local, con equipos de ejecución consolidados y una cartera continua de mantenimiento y proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como el valor de las obras de capital de infraestructura en Nueva Zelanda que crean, amplían o renuevan activos públicos y privados de larga vida útil, cuya actividad se realiza un seguimiento desde la adjudicación del proyecto hasta el cronograma de construcción y se refleja en USD.

Exclusiones de alcance: los edificios residenciales independientes, las obras temporales en el sitio y los activos en alta mar quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Segmento de Infraestructura

- Infraestructura de Transporte

- Infraestructura de Servicios Públicos

- Infraestructura Social

- Infraestructura de Extracción

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Fuente de Inversión

- Pública

- Privada

- Por Ciudad Clave

- Auckland

- Wellington

- Christchurch

- Hamilton

- Resto de Nueva Zelanda

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo de la actividad de infraestructura de Nueva Zelanda utilizando fuentes públicas como las publicaciones de construcción y precios de Stats NZ, los documentos del Presupuesto y la Estrategia Fiscal del New Zealand Treasury, los programas de inversión de Waka Kotahi (NZ Transport Agency) y las instantáneas de cartera de Te Waihanga (New Zealand Infrastructure Commission). También utilizamos portales de contratación del gobierno central y avisos públicos de licitación para comprender qué se está adjudicando y cuándo, lo que respalda los supuestos de fases.

Para mantener actualizada la visión, revisamos los planes a largo plazo de los consejos municipales, las actualizaciones regulatorias y de política del Ministry of Business, Innovation and Employment, y series macroeconómicas más amplias del Reserve Bank of New Zealand que influyen en las condiciones de ejecución. Se utilizan los informes anuales de las empresas, las presentaciones a inversores y los estados financieros auditados para verificar de forma cruzada la exposición de ingresos y los plazos de los proyectos. También examinamos patentes y publicaciones técnicas para ver dónde están cambiando las normas o los materiales. Cuando los informes públicos no son lo suficientemente detallados, se utilizan suscripciones pagas para datos financieros e inteligencia de empresas, así como verificaciones a nivel de envío de importaciones y exportaciones de insumos clave de construcción, como señales de validación complementarias. La lista de fuentes anterior es ilustrativa, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se contabiliza realmente como infraestructura, cómo se escalonan las adjudicaciones de contratos en años de ejecución y qué efecto tienen los movimientos de costos en los valores de proyecto reportados. Hablamos con una combinación de propietarios de activos, contratistas, participantes de ingeniería y asesoría, y partes interesadas de materiales y equipos en toda Nueva Zelanda, de modo que el ritmo de adquisición, los cambios de alcance y las restricciones de ejecución puedan reflejarse en los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 15% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El modelo principal se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, en la que la actividad de infraestructura de Nueva Zelanda se reconstruye a partir de las adjudicaciones de proyectos y las señales públicas de cartera en un gasto anualizado a través de corredores de transporte, redes de servicios públicos, activos sociales e instalaciones de extracción. Para reducir el doble conteo, los valores adjudicados se convierten a USD del año en curso y se distribuyen a lo largo de los años de construcción programados, y solo las obras de capital dentro del alcance se incorporan a los totales.

Una vez formados los totales de arriba hacia abajo, se verifican de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como valores de contratos muestreados, divisiones típicas de paquetes de trabajo por tipo de proyecto, y algunas verificaciones de precio por unidad donde existen unidades públicas (por ejemplo, expansiones de red basadas en longitud o adiciones de capacidad). Los insumos que suelen mover el modelo incluyen la división de la cartera por etapa (planificación, adquisición, construcción), las asignaciones y repriorizaciones de financiación gubernamental, el impulso de licitación, la inflación de costos de construcción y la disponibilidad de mano de obra que puede retrasar la ejecución. Cuando un elemento de la cartera carece de un cronograma claro o de una división de valor, los vacíos se manejan mediante reglas de fases conservadoras que se validan a través de entrevistas, y luego se ajustan si entran en conflicto con las señales de adquisición y ejecución.

Para la previsión, se utiliza un análisis de escenarios en torno al momento de adjudicación y los retrasos en la ejecución, y el caso base se alinea con las visiones de consenso de los entrevistados sobre la continuidad de la financiación, las restricciones de capacidad y el traslado de costos en la contratación en Nueva Zelanda.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que los resultados se alineen con señales independientes, no solo con un conjunto de datos. Comparamos los totales modelados con indicadores externos, como los valores de cartera por etapa, las señales de ejecución presupuestaria y los volúmenes de contratación observados, y luego investigamos valores atípicos, como saltos repentinos en un solo año o costos unitarios implícitos inusualmente altos.

Antes de la aprobación final, el modelo y los supuestos son revisados por etapas por otro analista, y se vuelve a contactar a los encuestados cuando surgen grandes variaciones en el momento, el alcance o la lógica de precios. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes ajustes de financiación, cancelaciones de proyectos importantes o shocks de costos inusuales. Justo antes de la entrega, se realiza una revisión actualizada de las principales publicaciones públicas para que los clientes reciban la visión más reciente.

Tamaño de mercado del sector de infraestructura de Nueva Zelanda de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas sobre la infraestructura de Nueva Zelanda a menudo difieren porque cada fuente define la infraestructura de manera algo diferente y también selecciona un punto distinto para medir la actividad, como el gasto anual, las adjudicaciones de contratos o el valor total de la cartera. La variación también proviene de cómo se escalonan los programas plurianuales en totales de un solo año y de si el momento de la moneda está alineado con el mismo año base.

Algunas fuentes reportan el valor de la cartera a través de las etapas de planificación, adquisición y construcción, mientras que otras presentan solo el crecimiento añadido a lo largo de un período sin indicar un tamaño de mercado anual. La dispersión también se amplía cuando se mezclan trabajos de construcción adyacentes en la definición o cuando los valores de adjudicación no se escalonan a lo largo de los años de construcción, y esas brechas pueden reducirse cuando el momento de adjudicación del contrato y la ejecución programada se modelan explícitamente, que es como se construye el valor de 2025 en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 14,60 mil millones (2025) | |

| Consultora Global A | USD 204,00 mil millones (2024) | Esta cifra refleja el valor total de la cartera de proyectos reportado para un trimestre, no un tamaño de mercado anual, y abarca múltiples etapas como la planificación, la adquisición y la construcción, por lo que no es directamente comparable con el gasto anual dentro del alcance. |

| Editorial Comercial B | USD 10,80 mil millones (2028) | El valor se comunica como un crecimiento acumulado a lo largo de una ventana plurianual en lugar de un tamaño de mercado de un solo año, y el lenguaje de segmentación indica categorías más amplias que pueden incorporar actividad de construcción adyacente según las inclusiones. |

Estos parámetros de referencia se alinean una vez que el lector separa los totales de cartera y los complementos de crecimiento plurianual de una cifra de gasto en infraestructura de un solo año. Cuando las reglas de fases, las exclusiones de alcance y el momento de la moneda se hacen explícitos, la varianza restante se vuelve más fácil de rastrear hasta unos pocos insumos claros del modelo en lugar de supuestos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado del sector de infraestructura de Nueva Zelanda?

El mercado se sitúa en USD 15,09 mil millones en 2026 y se proyecta que crezca hasta USD 17,78 mil millones en 2031 a una CAGR del 3,33%.

¿Qué segmento crece más rápido dentro del mercado del sector de infraestructura de Nueva Zelanda?

La infraestructura de servicios públicos lidera el crecimiento con una CAGR del 3,88% para 2026-2031, impulsada por proyectos de energía renovable y servicios de agua.

¿Qué tan significativa es la inversión privada en la cartera de infraestructura de Nueva Zelanda?

El financiamiento privado representa el 37,65% del valor actual, pero se está expandiendo a una CAGR del 4,31%, respaldado por normas renovadas de asociaciones público-privadas y la captación de inversores.

¿Cuáles son los principales desafíos que enfrenta la ejecución de proyectos?

La escasez de mano de obra calificada, la volatilidad residual de los costos de los materiales de construcción y los complejos procesos de aprobación son las tres principales restricciones de ejecución.

¿Por qué el gasto en renovación crece más rápido que la nueva construcción?

Con el 99% de los activos necesarios ya construidos, los propietarios están priorizando los ciclos de renovación para extender la vida útil, reducir la intensidad de carbono y controlar los costos totales del ciclo de vida.

¿Qué ciudad domina el gasto en infraestructura en Nueva Zelanda?

Auckland concentra el 38,62% de los desembolsos nacionales en infraestructura gracias a los grandes programas de ferrocarril, vías rápidas para autobuses y mejoras del sistema de agua, aunque Hamilton muestra la trayectoria de crecimiento más rápida.

Última actualización de la página el: