Tamaño y Participación del Mercado de Vehículos Industriales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

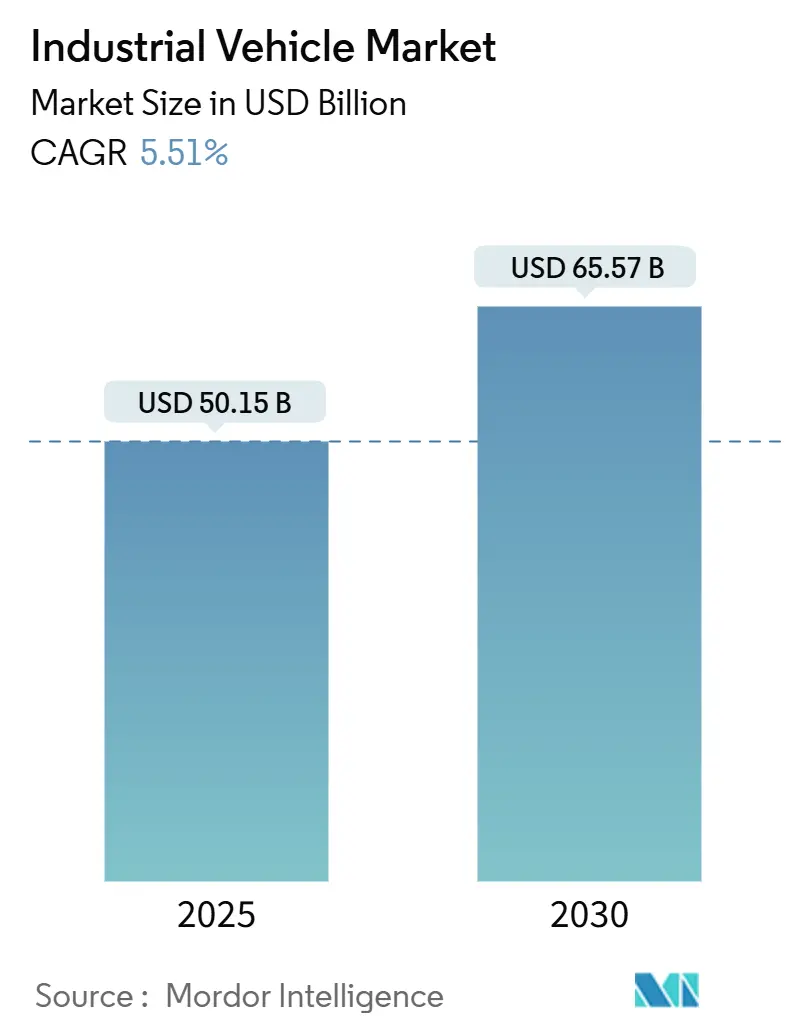

| Tamaño del Mercado (2025) | 50.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 65.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Industriales por Mordor Intelligence

El tamaño del Mercado de Vehículos Industriales se estima en USD 50,15 mil millones en 2025, y se espera que alcance los USD 65,57 mil millones en 2030, a una CAGR del 5,51% durante el período de pronóstico (2025-2030). El crecimiento de los volúmenes de pedidos del comercio electrónico, los estrictos mandatos de cero emisiones y la escasez de mano de obra están acelerando la transición del diésel hacia flotas eléctricas de batería y autónomas. La Regulación de Montacargas de Cero Emisiones de California y las normas Etapa V de la Unión Europea están obligando a los propietarios de flotas a reemplazar los camiones de combustión interna antes de lo previsto, mientras que los operadores de almacenes que enfrentan salarios crecientes despliegan vehículos de guiado automático (AGVs) para mantener un alto rendimiento. Las restricciones en el suministro de litio y las redes de carga deficientes siguen siendo obstáculos, pero la caída de los costos de las baterías, el software de mantenimiento predictivo y la financiación de equipos como servicio continúan ampliando la brecha del costo total de propiedad a favor de las plataformas electrificadas. El enfoque competitivo ha pasado del precio a la diferenciación tecnológica, con la telemetría integrada, los sensores de prevención de colisiones y el análisis en la nube convirtiéndose en características imprescindibles en las especificaciones de adquisición.

Conclusiones Clave del Informe

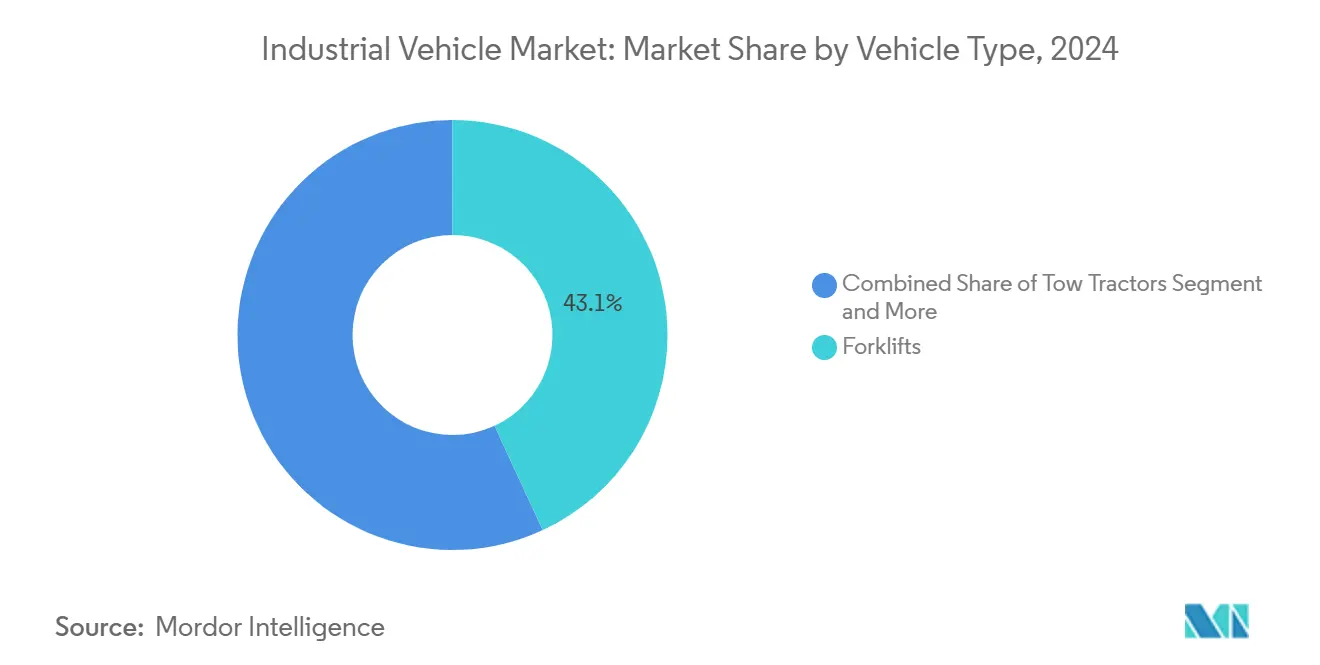

- Por tipo de vehículo, los montacargas representaron el 43,14% de la participación del mercado de vehículos industriales en 2024, mientras que se proyecta que los AGVs crecerán a una CAGR del 5,53% hasta 2030.

- Por propulsión, las unidades de combustión interna representaron el 63,27% del tamaño del mercado de vehículos industriales en 2024; las plataformas eléctricas de batería avanzan a una CAGR del 5,55% hasta 2030.

- Por nivel de autonomía, la operación manual retuvo el 87,11% de la participación en 2024, aunque los vehículos totalmente autónomos registran la perspectiva de CAGR más rápida del 5,64%.

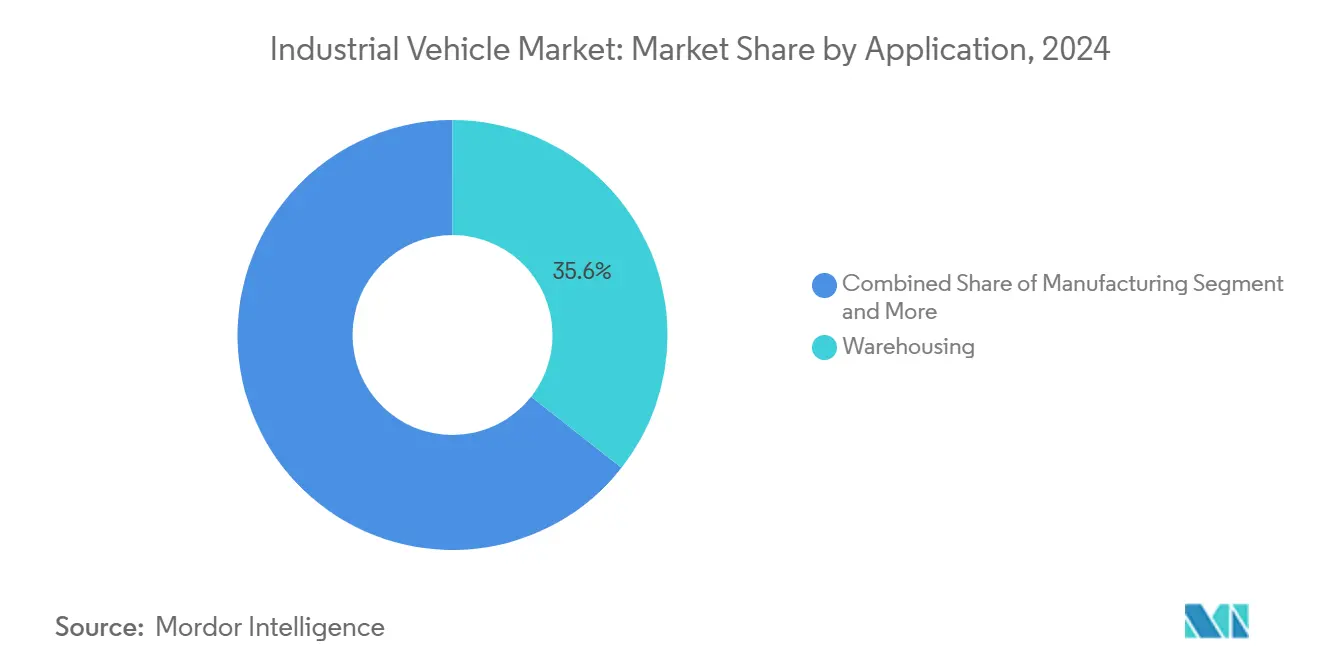

- Por aplicación, el almacenamiento lideró con el 35,57% de participación en ingresos en 2024, mientras que se pronostica que el transporte de carga y la logística registrarán una CAGR del 5,58% hasta 2030.

- Por categoría de peso, los camiones de servicio medio tuvieron el 42,36% de participación del tamaño del mercado de vehículos industriales en 2024; los equipos de servicio ligero están preparados para una CAGR del 5,59% hasta 2030.

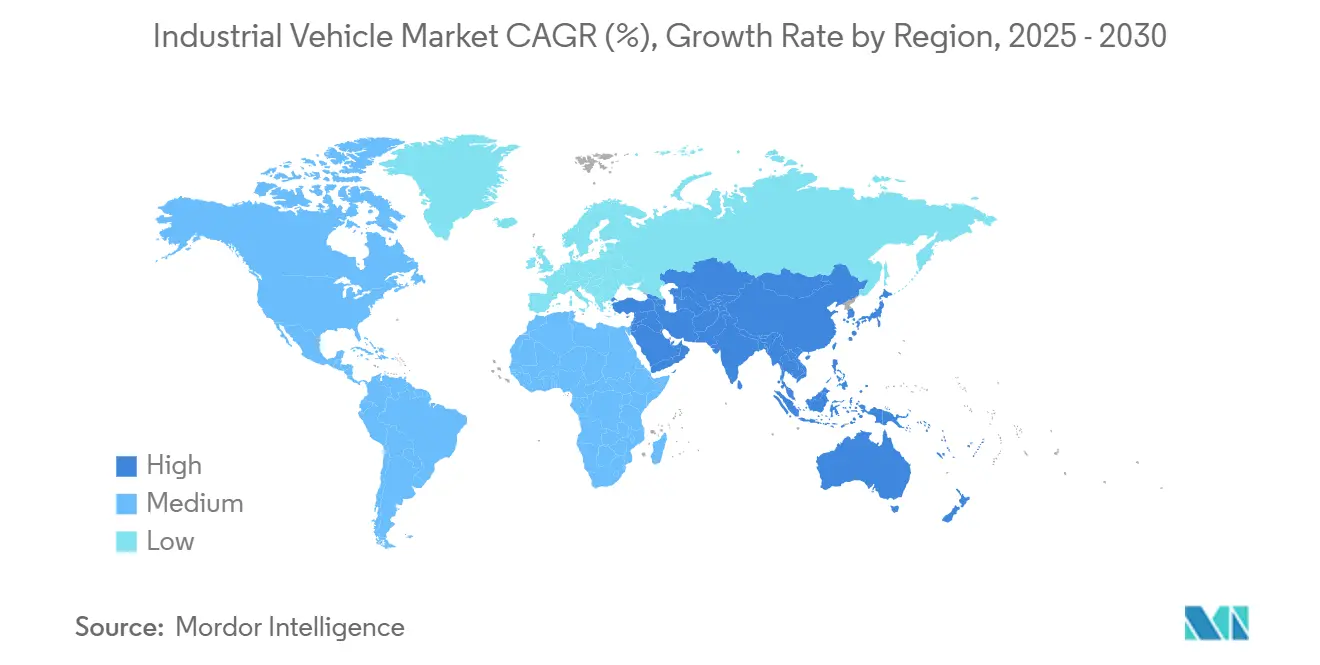

- Por geografía, Asia-Pacífico dominó con el 37,83% de los ingresos de 2024 y se proyecta que entregará la CAGR más alta del 5,62% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos Industriales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Almacenes Impulsada por el Comercio Electrónico | +1.2% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Impulso a la Electrificación | +1.0% | América del Norte y la UE, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los Costos Laborales | +0.8% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la Logística de Cadena de Frío | +0.6% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Modernización de Flotas Heredadas | +0.5% | América del Norte y la UE inicialmente | Corto plazo (≤ 2 años) |

| Proyectos de Puertos Interiores | +0.4% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Almacenes Impulsada por el Comercio Electrónico

Los rápidos despliegues de centros de distribución por parte de Amazon, Walmart y Target han generado una demanda sin precedentes de equipos de manejo de materiales de alto rendimiento. Los minoristas omnicanal, las cadenas de supermercados y los distribuidores farmacéuticos añaden cada vez más centros de micro-distribución en zonas urbanas densas que requieren AGVs compactos y sistemas de lanzadera. La financiación de capital de riesgo sigue siendo sólida, como lo evidencia la ronda Pre-Serie A de USD 1,8 millones de Accio Robotics anunciada el 9 de enero de 2024 para escalar soluciones de recolección robótica. Las promesas de entrega en el mismo día comprimen las ventanas de procesamiento de pedidos, lo que obliga a los operadores a priorizar la precisión y el tiempo de actividad, ambos factores que favorecen a las flotas autónomas con sensores avanzados. A medida que los proyectos de construcción siguen en marcha, el mercado de vehículos industriales se beneficia de una visibilidad plurianual sobre los pedidos de equipos.

Impulso a la Electrificación por el Endurecimiento de las Normas de Emisiones

La regulación de Montacargas de Cero Emisiones de California, adoptada en junio de 2024, introduce nuevas restricciones de ventas y adquisición para determinados montacargas de gran encendido por chispa a partir de 2026 (sujeto a autorización de la EPA), mientras que la Etapa V de la UE (Reg. (UE) 2016/1628) ya limita las emisiones de los motores fuera de carretera utilizados en montacargas, impulsando conjuntamente el reemplazo anticipado de flotas de combustión interna[1]Toyota Material Handling, "Planta Columbus ampliará la línea de montacargas eléctricos," toyotaforklift.com. Los operadores citan la reducción de ruido y los gastos de mantenimiento entre un 30 y un 50% más bajos como incentivos adicionales. La infraestructura sigue siendo el cuello de botella, pero las subvenciones federales y los reembolsos de las empresas de servicios públicos están acortando los períodos de recuperación de la inversión en instalaciones. Las estrategias de flota a largo plazo ahora incorporan objetivos de emisiones de alcance 3, consolidando la demanda de camiones de cero emisiones.

Aumento de los Costos Laborales que Impulsa la Adopción de la Automatización

La crónica escasez de conductores y operadores de montacargas reportada por la Asociación Americana de Transporte por Carretera agrava la inflación salarial. Los kits de autonomía de modernización como DriveMod de Cyngn permiten a los propietarios reutilizar los vehículos existentes mientras reducen los requisitos de conducción manual y las necesidades laborales asociadas[2]Cyngn Inc., "Resumen Técnico del Kit de Modernización DriveMod," cyngn.com . Las instalaciones que despliegan vehículos guiados por visión o LiDAR reportan incrementos de rendimiento del 10 al 30% con mejores puntuaciones de seguridad. A medida que los mercados laborales se ajustan aún más, especialmente en las economías de la OCDE, los planos de los almacenes asignan cada vez más el gasto de capital hacia AGVs, brazos robóticos de recolección y plataformas de mantenimiento predictivo en lugar de personal adicional.

Crecimiento de la Logística de Cadena de Frío

La distribución de vacunas contra la COVID-19 creó un modelo para el transporte de carga ultrafrío que ahora se extiende a alimentos frescos, productos biológicos y kits de comidas. Pfizer y Moderna ampliaron cada una sus redes de almacenamiento dedicadas a –70 °C, lo que obligó a las empresas de logística de terceros a invertir en AGVs aislados y transportadores con seguimiento de temperatura. Los niveles de automatización tienden a ser más altos en las zonas refrigeradas para reducir los ciclos de apertura de puertas y proteger la integridad del producto. En consecuencia, las especificaciones de adquisición a menudo agrupan los AGVs con telemetría que se integra directamente en los sistemas de gestión de almacenes.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -0.8% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Infraestructura Escasa de Carga y Abastecimiento de Hidrógeno | -0.6% | Global, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados | -0.4% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad | -0.3% | Global, concentrado en flotas conectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Vehículos Industriales Eléctricos

Los paquetes de baterías aún representan dos quintas partes del costo de fabricación de los camiones eléctricos en comparación con una quinta parte para los motores de combustión interna, lo que genera un impacto en el precio para las pequeñas empresas. Los contratos de arrendamiento, pago por hora de uso y equipos como servicio compensan parcialmente el gasto de capital, pero requieren contrapartes con solvencia crediticia. Aunque los ahorros en energía y mantenimiento a lo largo de la vida útil inclinan la ecuación del costo total de propiedad, los horizontes de recuperación de tres a cinco años siguen siendo un obstáculo en las economías en desarrollo donde los plazos de los préstamos rara vez superan los 24 meses. Los subsidios gubernamentales y los fondos de capital a tasa cero están reduciendo la brecha, pero no eliminándola.

Infraestructura Escasa de Carga e Infraestructura de Abastecimiento de Hidrógeno

Muchas fábricas existentes carecen de capacidad eléctrica suficiente para los cargadores rápidos, por lo que las actualizaciones y los permisos a menudo extienden los plazos de los proyectos. Para los montacargas de pila de combustible, la adopción está principalmente limitada por el costo y la logística del suministro y almacenamiento de hidrógeno en el sitio, más que por la escasez de estaciones públicas de hidrógeno. Las restricciones de capacidad de la red eléctrica obligan a algunos operadores a programar la carga durante las horas de menor demanda, lo que limita la flexibilidad en la programación de turnos. Los nuevos almacenes se diseñan cada vez más con salas eléctricas preparadas para el futuro, pero los plazos de modernización siguen rezagados respecto a los calendarios de entrega de vehículos hasta en dos años.

Análisis de Segmentos

Por Tipo de Vehículo: Los AGVs Desafían la Primacía de los Montacargas

Los montacargas generaron la mayor parte de los ingresos de 2024 con el 43,14%, consolidando su estatus como el caballo de batalla de los pasillos de fábricas y almacenes. Sin embargo, los AGVs están escalando más rápido con una trayectoria del 5,53%, impulsados por mercados laborales ajustados y una mayor densidad de pedidos en los centros de distribución. El mercado de vehículos industriales se beneficia de los kits de navegación independientes del hardware que pueden convertir los camiones de paletas en vehículos guiados de la noche a la mañana. Los camiones de manejo de contenedores y los apiladores de alcance dominan los entornos portuarios donde los turnos de 24 horas y la exposición al exterior exigen marcos robustos. Los transpaletas y los tractores de remolque completan la combinación, sirviendo a las trastiendas de supermercados y a las cocinas de aeronaves respectivamente.

Las marcas establecidas de montacargas están incorporando navegación basada en SLAM y sensores de detección de objetos para frenar la erosión de su participación. Por el contrario, empresas de robótica puras como Sereact, que aseguró financiación en enero de 2025, están avanzando desde roles de nicho de recolección y colocación hacia el movimiento de paletas a escala completa. El mercado de vehículos industriales exhibe, por tanto, vías de innovación paralelas: electrificación incremental de diseños heredados y adopción de vanguardia de movimientos autónomos definidos por software.

Por Tipo de Propulsión: El Impulso Eléctrico se Consolida

Los motores de combustión interna retuvieron el 63,27% de los envíos de 2024, impulsados por su velocidad de reabastecimiento de combustible y el par motor en sitios de trabajo al aire libre. Sin embargo, los modelos eléctricos están avanzando a un ritmo del 5,55%, aprovechando los menores costos de energía y los créditos regulatorios. Los híbridos enchufables ofrecen una solución intermedia para las flotas mixtas de interior y exterior, mientras que las pilas de combustible están conquistando nichos en operaciones pesadas de múltiples turnos que necesitan reabastecimientos rápidos.

Se proyecta que el tamaño del mercado de vehículos industriales correspondiente a las unidades eléctricas de batería superará los USD 24 mil millones para 2030, lo que subraya el desafío de planificación de producción en torno al suministro de litio y níquel. Los fabricantes de equipos originales están reservando volúmenes con años de anticipación, como lo evidencia el acuerdo de 99,4 GWh de SK On con Nissan. Las químicas de iones de sodio están en fase piloto para aliviar la escasez de litio y reducir la dependencia del cobalto.

Por Nivel de Autonomía: La Dominancia Manual Disminuye pero Persiste

Los humanos aún pilotan el 87,11% de los camiones enviados en 2024, principalmente porque las mezclas de productos variables y los pasillos congestionados complican la autonomía total. Aun así, los complementos semiautónomos como el mantenimiento de carril, la limitación de velocidad y el geofencing son ahora estándar en las líneas premium.

Los robots móviles totalmente autónomos, aunque representan solo una pequeña fracción del volumen, se están expandiendo a una CAGR del 5,64% a medida que los conjuntos de software maduran y los modelos de retorno sobre la inversión mejoran. El mercado de vehículos industriales agrupa cada vez más contratos de ciberseguridad y actualización inalámbrica en las licitaciones de vehículos para mitigar el riesgo de piratería informática. Las normas existentes rigen la seguridad: ISO 3691-4:2023 para camiones industriales sin conductor y OSHA 29 CFR 1910.178 para camiones industriales motorizados, con actualizaciones en curso que mejoran la armonización.

Por Aplicación: La Logística Crece con el Auge de la Última Milla

El almacenamiento ancló el 35,57% de las ventas de 2024 a medida que los minoristas se apresuraron a descentralizar el inventario. El transporte de carga y la logística superarán todos los demás usos con una CAGR del 5,58%, impulsados por la expansión de los centros de paquetería y la automatización de los patios intermodales. La manufactura mantiene una demanda constante en los segmentos automotriz, alimentario y de metales, cada uno de los cuales requiere kits de accesorios personalizados y acabados resistentes a la corrosión.

La construcción y la agricultura siguen siendo cíclicas, alineando las compras de equipos con el gasto en materias primas e infraestructura. Las tiendas minoristas despliegan cada vez más transpaletas eléctricas compactas y silenciosas para reabastecer los estantes durante el horario comercial sin molestar a los compradores.

Por Categoría de Peso: El Servicio Ligero se Acelera

Las unidades de servicio medio (carga de 3.000 a 8.000 lb) generaron el 42,36% de la facturación de 2024, apreciadas por su versatilidad en la logística general. Los vehículos de servicio ligero crecerán más rápido, con una sólida CAGR del 5,59% hasta 2030, impulsados por la tendencia de micro-distribución urbana donde prevalecen los pasillos estrechos y las alturas de techo bajas.

Las clases pesadas y ultrapesadas mantienen posiciones dominantes en las acerías y las terminales de contenedores. El tamaño del mercado de vehículos industriales para las clases de servicio ligero está destinado a expandirse en paralelo con el aumento de los volúmenes de pedidos directos al consumidor, que exigen más recolecciones por hora pero menor peso por recolección.

Análisis Geográfico

Asia-Pacífico lideró con el 37,83% de los ingresos de 2024 y registra una CAGR del 5,62% hasta 2030 a medida que China, India y el Sudeste Asiático amplían sus huellas manufactureras. Las subvenciones de modernización industrial de Pekín subsidian las actualizaciones de fábricas inteligentes, mientras que los incentivos fiscales del programa Fabricado en India de India atraen a los fabricantes de equipos originales extranjeros para localizar las líneas de ensamblaje. Vietnam e Indonesia han asegurado más de mil millones de dólares en compromisos de fabricantes de equipos originales chinos para plantas de componentes, garantizando la demanda posterior de equipos de manejo. Japón y Corea del Sur aprovechan su experiencia en robótica para contrarrestar el envejecimiento de la fuerza laboral, acelerando las flotas autónomas en fábricas de electrónica y automotrices.

América del Norte prioriza el cumplimiento de las emisiones y la resiliencia. El reglamento de California tiene efectos de alcance nacional a medida que las flotas de varios estados armonizan las especificaciones. El Departamento de Transporte de los Estados Unidos asignó fondos en 2024 para corredores de cargadores de vehículos eléctricos, con algunos dirigidos a grupos de centros de distribución. La proximidad de Canadá a las reservas de metales para baterías otorga a los ensambladores locales ventajas estratégicas en la cadena de suministro. México, por su parte, absorbe los programas de relocalización, impulsando almacenes de nueva construcción a lo largo del corredor del Bajío.

Europa equilibra los objetivos climáticos con la competitividad industrial. Alemania encabeza la investigación y el desarrollo colaborativo en montacargas de hidrógeno, mientras que el Reino Unido canaliza los ingresos fiscales del comercio electrónico hacia parques de almacenes regionales. Los sitios de Europa del Este atraen a los fabricantes que buscan salarios más bajos pero proximidad al mercado de la UE. La Ley de Materias Primas Críticas de Bruselas busca cubrir los riesgos de la química de las baterías financiando plantas de reciclaje de litio y tierras raras en el continente. Estas políticas posicionan al mercado de vehículos industriales para una electrificación constante incluso cuando los precios de la energía fluctúan.

Panorama Competitivo

La concentración del mercado es moderada, con Toyota Industries, KION Group y Jungheinrich entre los mayores proveedores globales por envíos, mientras que una larga cola de ensambladores regionales cubre cargas y geografías de nicho. La diferenciación tecnológica eclipsa las guerras de precios; los licitantes a menudo ganan por la profundidad de la telemetría, los paneles de gestión de flotas y la inteligencia artificial de mantenimiento predictivo en lugar de las cotizaciones de gasto de capital. La asociación de Toyota con Gideon Brothers para robots móviles autónomos tipifica la polinización cruzada entre especialistas mecánicos y de software[3]Gideon Brothers, "Inversión de Toyota en Robots Móviles Autónomos Gideon," gideon.ai. La suite de software Dematic de KION (por ejemplo, WMS/WES) combina la orquestación de almacenes con telemetría de equipos en tiempo real y análisis para optimizar las operaciones.

Las presentaciones de propiedad intelectual enfatizan la gestión de la temperatura de las baterías, la fusión de sensores y el endurecimiento cibernético. Los proveedores invierten entre el 4 y el 6% de los ingresos en investigación y desarrollo para anticiparse a las próximas directrices de ciberseguridad de la ISO. Los servicios de modernización dirigidos a los montacargas de gasolina heredados ofrecen autonomía a un tercio del desembolso de las unidades nuevas, lo que permite a los disruptores penetrar en las listas de clientes establecidos.

Los puntos de presión en la cadena de suministro —carbonato de litio, microcontroladores semiconductores y actuadores hidráulicos— favorecen a los grandes balances capaces de asegurar contratos a largo plazo. Las empresas más pequeñas se orientan hacia nichos verticales como la cadena de frío o los materiales peligrosos. Los modelos de equipos como servicio que agrupan hardware, infraestructura de carga y acuerdos de nivel de servicio de tiempo de actividad resuenan entre los operadores con restricciones de efectivo que buscan previsibilidad en los gastos operativos.

Líderes de la Industria de Vehículos Industriales

Toyota Industries Corp.

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: A partir de 2028, SK On suministrará a Nissan 99,4 GWh de baterías para vehículos eléctricos en virtud de un acuerdo de seis años. Este suministro es suficiente para impulsar aproximadamente 1 millón de vehículos de tamaño mediano, lo que pone de relieve la creciente colaboración entre los fabricantes de baterías y los fabricantes de automóviles para satisfacer la creciente demanda de vehículos eléctricos.

- Marzo de 2025: Bull Machines planea invertir INR 120 crore (USD 14,5 millones) para aumentar su capacidad de producción anual de 4.500 a 9.000 unidades para el ejercicio fiscal 2026. Esta expansión se alinea con la estrategia de la empresa para satisfacer la creciente demanda del mercado y fortalecer su posición en el mercado de equipos de construcción.

- Enero de 2025: Sereact aseguró USD 26 millones para acelerar el despliegue de robótica impulsada por inteligencia artificial en almacenes. Esta financiación tiene como objetivo mejorar la adopción de soluciones robóticas avanzadas, permitiendo a los almacenes optimizar las operaciones, mejorar la eficiencia y satisfacer la creciente demanda de automatización en la industria de la logística y la cadena de suministro.

Alcance del Informe Global del Mercado de Vehículos Industriales

| Montacargas |

| Tractores de Remolque |

| Camiones de Manejo de Contenedores |

| Tractores Industriales |

| Transpaletas |

| Vehículos de Guiado Automático (AGVs) |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Manual |

| Semiautónomo |

| Totalmente Autónomo |

| Manufactura | Automotriz |

| Químico | |

| Alimentos y Bebidas | |

| Minería | |

| Metales | |

| Almacenamiento | |

| Transporte de Carga y Logística | |

| Construcción | |

| Agricultura | |

| Comercio Minorista | |

| Otros |

| Servicio Ligero |

| Servicio Medio |

| Servicio Pesado |

| Servicio Ultrapesado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Montacargas | |

| Tractores de Remolque | ||

| Camiones de Manejo de Contenedores | ||

| Tractores Industriales | ||

| Transpaletas | ||

| Vehículos de Guiado Automático (AGVs) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Nivel de Autonomía | Manual | |

| Semiautónomo | ||

| Totalmente Autónomo | ||

| Por Aplicación | Manufactura | Automotriz |

| Químico | ||

| Alimentos y Bebidas | ||

| Minería | ||

| Metales | ||

| Almacenamiento | ||

| Transporte de Carga y Logística | ||

| Construcción | ||

| Agricultura | ||

| Comercio Minorista | ||

| Otros | ||

| Por Categoría de Peso | Servicio Ligero | |

| Servicio Medio | ||

| Servicio Pesado | ||

| Servicio Ultrapesado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2030 del mercado de vehículos industriales?

Se espera que el mercado de vehículos industriales alcance los USD 65,57 mil millones en 2030.

¿Qué tipo de propulsión crece más rápido dentro de los vehículos industriales?

Las plataformas eléctricas de batería avanzan a una CAGR del 5,55% ante los crecientes mandatos de emisiones y los menores costos operativos.

¿Qué región lidera la demanda de vehículos industriales?

Asia-Pacífico representó el 37,83% de los ingresos de 2024 y se prevé que crezca más rápidamente hasta 2030.

¿Por qué los AGVs están ganando popularidad en los almacenes?

Los AGVs compensan la escasez de mano de obra y aumentan el rendimiento, apoyando a los operadores de comercio electrónico que apuntan al cumplimiento en el mismo día.

¿Cuál es la mayor barrera para la adopción de vehículos industriales eléctricos?

Los altos costos iniciales y la infraestructura limitada de carga o de hidrógeno siguen siendo los principales obstáculos a pesar de los menores gastos operativos a lo largo de la vida útil.

Última actualización de la página el: