Tamaño y Participación del Mercado de Azúcar Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

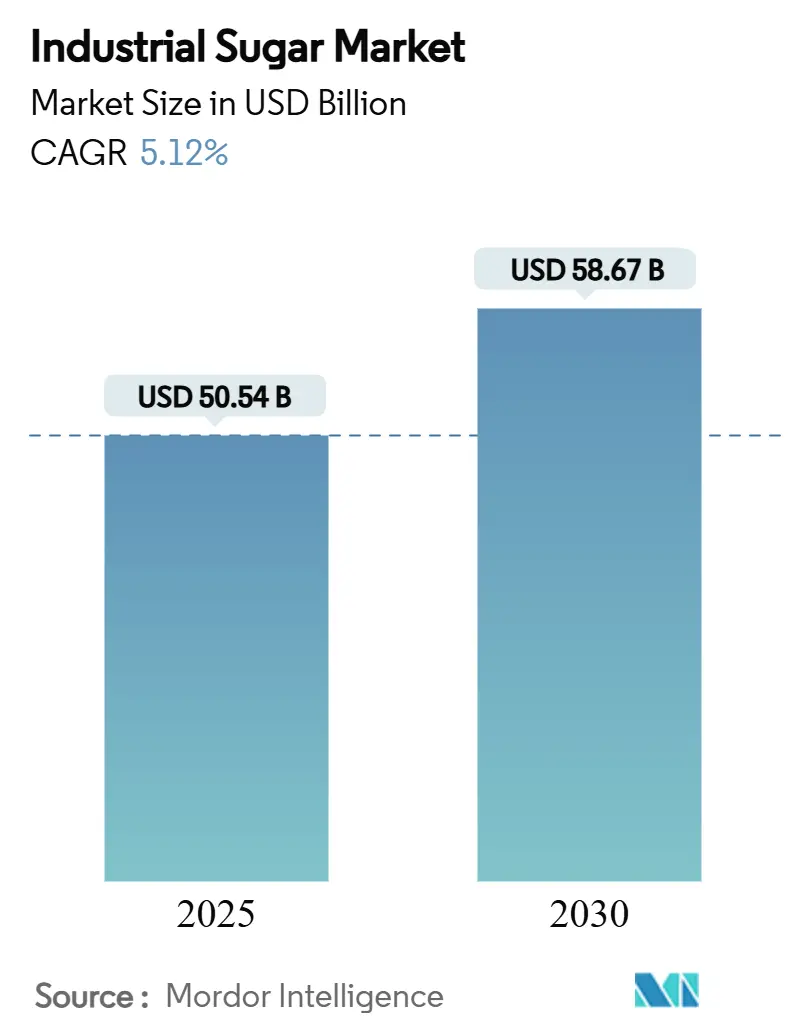

| Tamaño del Mercado (2025) | 50.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 58.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

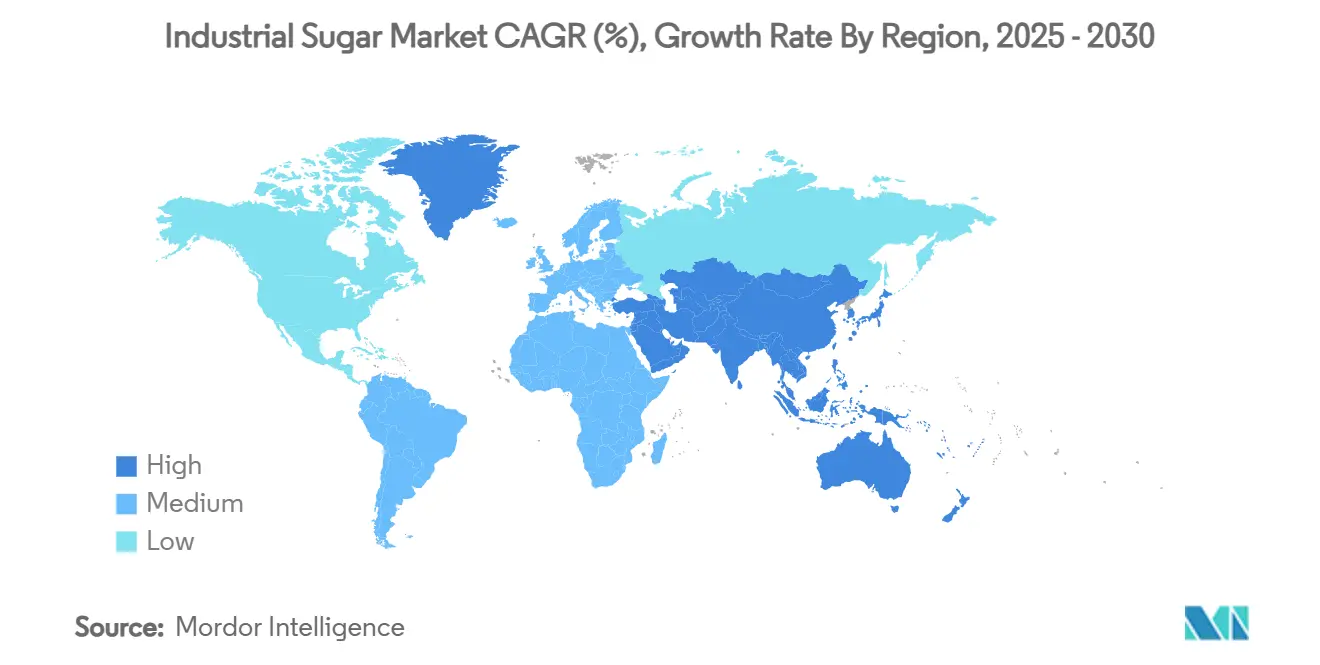

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

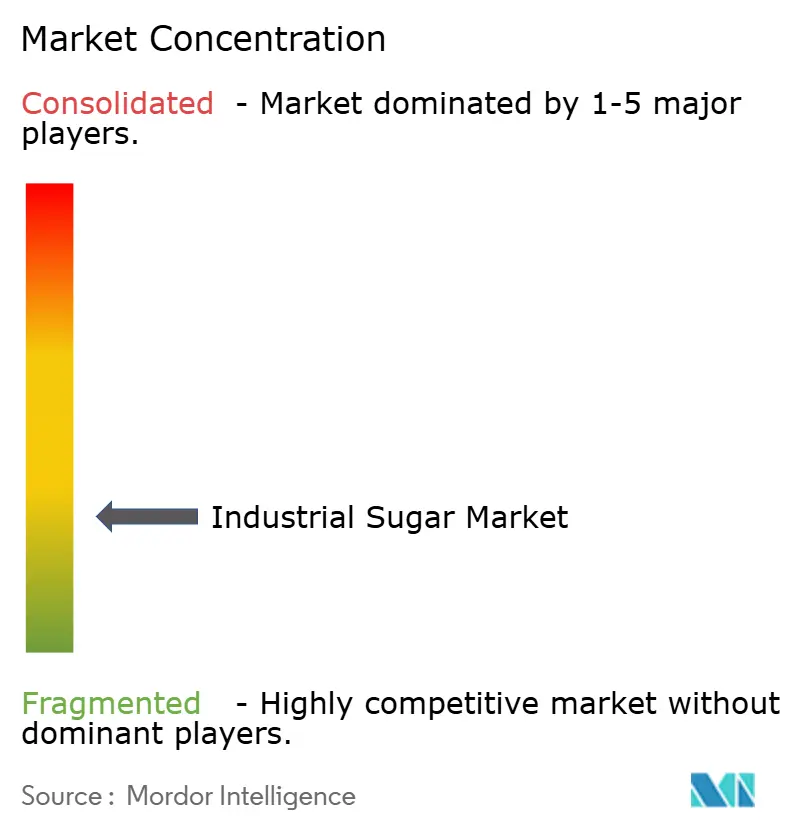

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar Industrial por Mordor Intelligence

El tamaño del mercado global de azúcar industrial se sitúa en USD 50,54 mil millones en 2025 y se prevé que alcance los USD 58,67 mil millones en 2030, avanzando a una CAGR del 5,12%. La demanda sostenida de los fabricantes de alimentos procesados, los cambios estratégicos de capacidad entre azúcar y etanol en Brasil, y el consumo estable en bebidas sustentan esta expansión. El liderazgo de Asia-Pacífico se apoya en una sólida demanda doméstica y una capacidad de refinación a gran escala, mientras que el sector cañero competitivo en costos de América del Sur está acelerando las exportaciones. Las mejoras tecnológicas, desde variedades de caña de mayor rendimiento hasta líneas de extracción automatizadas, están mejorando los márgenes y mitigando el endurecimiento de las normativas medioambientales. A pesar del auge de los edulcorantes alternativos, el mercado del azúcar continúa beneficiándose del papel multifuncional del azúcar en la textura, la conservación y la fermentación, especialmente en productos de panadería y bebidas.

Conclusiones Clave del Informe

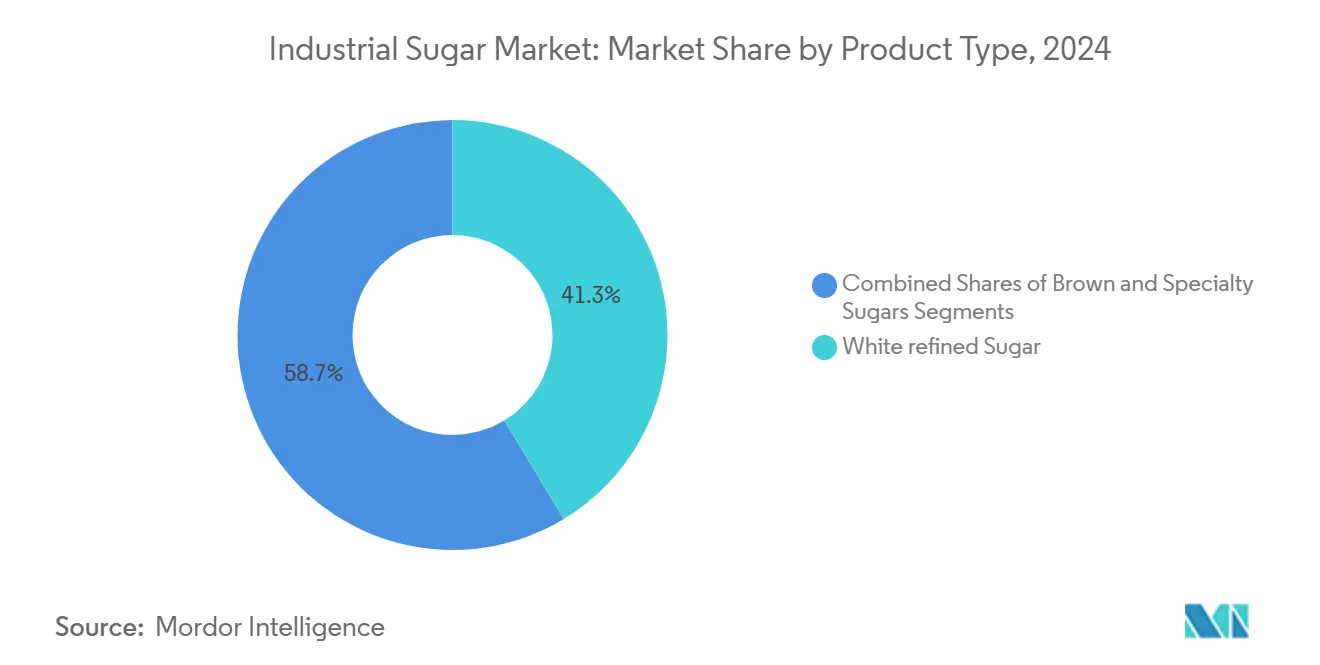

- Por tipo de producto, el azúcar blanca refinada lideró con el 41,34% de la participación del mercado de azúcar industrial en 2024, mientras que se proyecta que los azúcares especiales registren una CAGR del 6,12% entre 2025 y 2030.

- Por forma, el azúcar granulada dominó con una participación del 51,15% en 2024; se espera que el azúcar en polvo crezca más rápido con una CAGR del 5,79% hasta 2030.

- Por fuente, el azúcar de caña representó el 65,78% de la participación en 2024, mientras que se prevé que el azúcar de remolacha registre una CAGR del 6,11% hasta 2030.

- Por aplicación, las bebidas representaron el 37,67% de la participación en 2024, aunque los productos de panadería y confitería están preparados para expandirse a una CAGR del 6,78%.

- Por geografía, Asia-Pacífico controló el 35,56% de las participaciones en 2024; América del Sur está destinada a ser la región de más rápido crecimiento con una CAGR del 5,98% hasta 2030.

Tendencias e Información del Mercado Global de Azúcar Industrial

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos procesados y bebidas | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances tecnológicos en el procesamiento del azúcar | +0.8% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de programas de etanol a base de caña que redirigen capacidad hacia el azúcar | +0.6% | América del Sur, particularmente Brasil | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Internacional | +0.4% | Global, con enfoque en las importaciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos y Subsidios Gubernamentales | +0.3% | América del Norte, América del Sur y mercados asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Inversiones en Resiliencia de la Cadena de Suministro | +0.2% | Global, con énfasis en las principales regiones productoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos Procesados y Bebidas

A medida que el consumo de alimentos procesados se dispara, está remodelando los patrones de demanda de azúcar. Los usuarios industriales ahora priorizan un suministro constante de azúcar por encima de la optimización de precios. Este cambio subraya el mayor enfoque de la industria alimentaria en la seguridad del suministro a raíz de la pandemia, junto con las necesidades de formulación cada vez más complejas que abarcan diversas categorías de productos. Con una participación de mercado dominante del 37,67%, el sector de bebidas subraya el papel fundamental del azúcar en la creación de perfiles de sabor. Esto es especialmente evidente cuando los fabricantes se enfrentan a los mandatos de reducción de azúcar mientras se esfuerzan por mantener la satisfacción de los consumidores. Los datos del Departamento de Agricultura de los Estados Unidos revelan que, a pesar de la tendencia hacia la conciencia sanitaria, el consumo industrial de azúcar está en aumento, impulsado por el crecimiento de la población y la urbanización en los mercados emergentes. Más allá de sus capacidades edulcorantes, el azúcar ofrece beneficios funcionales como la conservación, la modificación de la textura y el soporte a la fermentación. Estos atributos, no replicados completamente por los edulcorantes alternativos, destacan la resiliencia del segmento de alimentos procesados.

Avances Tecnológicos en el Procesamiento del Azúcar

Las innovaciones en tecnología de procesamiento no solo están impulsando la eficiencia de extracción, sino también minimizando los impactos medioambientales. Los sistemas de automatización ahora facilitan operaciones ininterrumpidas, garantizando una utilización óptima de los activos. Un ejemplo destacado de esta tendencia es la nueva instalación de Michigan Sugar Company, que, con un costo de USD 109 millones, está dedicada a la desazucarización de melaza. Esta instalación no solo extrae 80 millones de libras adicionales de azúcar anualmente de subproductos, sino que también ha aumentado su capacidad de procesamiento a un impresionante nivel de 650 toneladas por día. Mientras tanto, en China, la variedad de caña de azúcar LC05-136, producto de innovaciones en fitomejoramiento, se cultiva en más de 1,67 millones de hectáreas. Desarrollada por la Academia China de Ciencias, esta variedad no solo aumenta el rendimiento y la eficiencia de procesamiento, sino que también enfatiza la resiliencia climática. Tales avances tecnológicos son cada vez más vitales a medida que los productores se enfrentan al aumento de los costos laborales y a regulaciones medioambientales más estrictas, lo que los impulsa a maximizar la producción a partir de cada insumo. Además, la adopción de sistemas de monitoreo digital y mantenimiento predictivo no solo está reduciendo el tiempo de inactividad, sino también optimizando el consumo de energía, otorgando ventajas competitivas sostenibles a quienes adoptan estos cambios de manera temprana.

Expansión de Programas de Etanol a Base de Caña que Redirigen Capacidad hacia el Azúcar

Los ingenios azucareros brasileños están desplazando su enfoque de la producción de etanol a la de azúcar, respondiendo a la creciente viabilidad económica del etanol a base de maíz. Este giro subraya cambios significativos en la política energética y la economía agrícola de Brasil. Mientras que los procesadores de maíz están asumiendo ahora el papel de la producción de etanol, los ingenios azucareros se están concentrando en su experiencia principal, según informó Reuters. Esta transición es especialmente notable dado que Brasil es el principal exportador de azúcar del mundo. Las proyecciones indican una producción récord de azúcar de 45,9 millones de toneladas en el ciclo 2025/26, incluso con una caída en las cosechas de caña de azúcar, según la Compañía Nacional de Abastecimiento. Tal reasignación no solo estabiliza el mercado global de azúcar, sino que también permite a los productores brasileños alinear mejor la utilización de sus activos con los fluctuantes precios de las materias primas. Esta tendencia apunta a una transformación fundamental en las operaciones de los complejos integrados de azúcar-etanol, pasando de un modelo de producción flexible a uno de especialización.

Crecimiento del Comercio Internacional

A medida que surgen desequilibrios en la producción regional, los importadores asiáticos están diversificando sus fuentes de suministro para mitigar los riesgos de dependencia, destacando la intensificación de la dinámica del comercio internacional. Demostrando la reconfiguración de los patrones de flujo global, los Estados Unidos han promulgado medidas especiales de salvaguardia agrícola sobre productos con más del 65% de contenido de azúcar, una medida que se extenderá hasta septiembre de 2025, según informó la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos[1]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "QB 25-330 2025 Medidas Especiales de Salvaguardia Agrícola para Productos que Contienen Azúcar", cbp.gov. Mientras tanto, la decisión de Canadá, señalada por el Gobierno del Reino Unido, de revisar su cuota arancelaria autónoma para el azúcar de caña cruda —permitiendo 260.000 toneladas con un arancel del 0%— subraya el delicado equilibrio entre el proteccionismo interno y los precios al consumidor. Tales cambios de política no solo están creando nuevos corredores comerciales, sino que también están obligando a los exportadores a perfeccionar sus estrategias de entrada al mercado. Además, el floreciente comercio de azúcares especiales, gestionado a través de varios tramos de cuotas, señala una tendencia de mayor diferenciación de productos en los mercados globales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de las Materias Primas | -0.7% | Global, con impacto particular en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones Medioambientales y de Sostenibilidad | -0.5% | Global, con aplicación más estricta en los mercados desarrollados | Mediano plazo (2-4 años) |

| Edulcorantes a base de fermentación que erosionan el volumen industrial | -0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en las Preferencias del Consumidor | -0.3% | Mercados desarrollados, con adopción gradual en economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas

Las fluctuaciones en los precios de las materias primas están planteando desafíos significativos para los procesadores de azúcar, ya que los costos de las materias primas representan entre el 60% y el 70% de sus gastos totales de producción y se han vinculado cada vez más a los mercados de energía y transporte. La industria azucarera egipcia sirve como ejemplo destacado de esta vulnerabilidad. Aquí, múltiples devaluaciones de la libra egipcia no solo han obstaculizado las importaciones, sino que también han obligado a los productores locales a cambiar los cultivos hacia la producción de melaza. Este cambio ha, a su vez, disminuido la disponibilidad de materia prima para los ingenios estatales. Tal volatilidad plantea un desafío particular para los procesadores más pequeños, que a menudo carecen de los medios para la cobertura de riesgos y la seguridad de los contratos de suministro a largo plazo. Como resultado, existe una presión creciente para la consolidación dentro de la industria. Además, la estrecha interconexión entre los precios del azúcar y los mercados de materias primas agrícolas más amplios significa que los factores externos —ya sean eventos climáticos, costos de energía o fluctuaciones cambiarias— pueden interrumpir rápidamente los márgenes de beneficio en toda la cadena de valor.

Preocupaciones Medioambientales y de Sostenibilidad

A medida que la Agencia de Protección Ambiental de los Estados Unidos endurece su control sobre el procesamiento del azúcar, estableciendo límites estrictos sobre DBO5, SST y niveles de pH, las empresas sienten la presión. Suntory Holdings, en asociación con KTIS, está liderando una iniciativa pionera de cultivo de caña de azúcar con bajas emisiones de carbono en Tailandia, subrayando el cambio de la sostenibilidad de una mera opción a una ventaja competitiva[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Efluentes para el Procesamiento del Azúcar", epa.gov. Sin embargo, los obstáculos no se limitan solo al cumplimiento de las regulaciones; abarcan el cambio en las percepciones de los consumidores y las políticas corporativas que priorizan cada vez más los ingredientes de origen sostenible. Con las refinerías de azúcar de caña cristalina enfrentando ahora un estricto límite diario de DBO5 de 2,38 libras por tonelada de fusión, la presión para optimizar el uso del agua es primordial. Esta demanda requiere sistemas de tratamiento avanzados y ajustes en los procesos, como destacó el Gobierno de los Estados Unidos. Tales mandatos medioambientales estrictos no solo plantean desafíos para los nuevos participantes, sino que también refuerzan la posición de los actores establecidos equipados con la infraestructura de cumplimiento necesaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Azúcares Especiales Impulsan el Crecimiento Premium

En 2024, el azúcar blanca refinada tiene una participación de mercado del 41,34%, subrayando su papel fundamental en las aplicaciones industriales. Mientras tanto, los azúcares especiales, impulsados por consumidores conscientes de la salud y la producción artesanal de alimentos, están experimentando un sólido crecimiento de CAGR del 6,12% hasta 2030, con precios premium. En particular, el segmento del azúcar de coco se está expandiendo, con Filipinas mejorando su competitividad global a través de técnicas avanzadas de recolección de savia y variedades híbridas de coco para una mejor eficiencia de rendimiento, según informó la Agencia de Noticias de Filipinas. El azúcar morena, con una demanda estable en la panadería, se está beneficiando de las tendencias de etiqueta limpia y una imagen de producto natural. Sin embargo, su economía de producción está estrechamente vinculada a las tasas de utilización de la capacidad de refinación.

La segmentación de productos destaca dinámicas variadas en la cadena de suministro. Los azúcares especiales, que requieren procesamiento avanzado y un control de calidad estricto, plantean barreras de entrada para los productores más pequeños. El uso generalizado del azúcar blanca refinada en alimentos y bebidas consolida su dominio, aunque los productores enfrentan presiones sobre los márgenes derivadas de los precios de las materias primas, lo que los impulsa a mejorar la eficiencia de extracción y reducir las pérdidas de procesamiento. El auge de las certificaciones orgánicas y de comercio justo en el segmento especial ofrece nuevas vías de ingresos para los productores que invierten en certificación y trazabilidad, aunque estos beneficios financieros se observan predominantemente en los mercados desarrollados.

Por Forma: Dominio de la Granulada en Medio del Crecimiento de la Azúcar en Polvo

En 2024, el azúcar granulada ostenta una participación dominante del 51,15% del mercado, subrayando su uso generalizado tanto en aplicaciones de consumo como industriales. Mientras tanto, el azúcar en polvo, con una tasa de crecimiento del 5,79%, está experimentando una mayor demanda, particularmente en panaderías y confiterías que priorizan distribuciones específicas del tamaño de partícula. Esta diferenciación en las formas del azúcar no solo crea propuestas de valor únicas, sino que también destaca sus aplicaciones específicas: el azúcar granulada sobresale en la disolución, mientras que el azúcar en polvo es preferida para la mejora de la textura y usos decorativos. Además, las formas de jarabe atienden necesidades industriales de nicho, especialmente en la producción de bebidas, donde su naturaleza líquida agiliza las operaciones, reduciendo los pasos de procesamiento y garantizando la consistencia.

La producción de diversas formas de azúcar requiere equipos especializados y controles de calidad estrictos, lo que lleva a una segmentación natural en las instalaciones de producción. La creciente demanda de azúcar en polvo refleja el cambio de la industria de la panadería hacia la premiumización, enfatizando la creciente importancia de la textura y la apariencia en las elecciones del consumidor. El movimiento estratégico de American Sugar Refining de cerrar su instalación de Yonkers, mientras simultáneamente moderniza sus operaciones de Baltimore y Chalmette para la producción continua, subraya el enfoque de la industria en la eficiencia específica por forma. Además, la necesidad de infraestructura especializada de almacenamiento y transporte para la producción de jarabe crea ventajas competitivas significativas para los productores establecidos con redes logísticas sólidas.

Por Fuente: El Liderazgo de la Caña Enfrenta la Aceleración de la Remolacha

En 2024, el azúcar de caña ostenta una participación dominante del 65,78% del mercado, subrayando su ventaja productiva en localidades tropicales y subtropicales. Mientras tanto, la tasa de crecimiento del azúcar de remolacha del 6,11% destaca la solidez de los sistemas de producción en climas templados, respaldados por el apoyo gubernamental y los avances tecnológicos. Más allá de las distinciones geográficas, la diferenciación en las fuentes también depende de la economía del procesamiento. El azúcar de caña goza de la ventaja de un mayor contenido de sacarosa, mientras que el azúcar de remolacha presume de rendimientos más consistentes y ciclos de producción más rápidos. La iniciativa de China de cultivar variedades de caña de azúcar mecanizadas para la producción masiva subraya el potencial de las innovaciones específicas por fuente para redefinir la competitividad regional.

La trayectoria de crecimiento del azúcar de remolacha está impulsada por inversiones específicas en eficiencias de procesamiento y fitomejoramiento de cultivos, que mejoran el contenido de azúcar y la resistencia a enfermedades. Esto es especialmente evidente en los mercados europeos y norteamericanos, donde el clima es propicio para el cultivo de remolacha. Destacando la influencia de los marcos de política en la economía de las fuentes, el Departamento de Agricultura de los Estados Unidos estableció las tasas de préstamo de azúcar para el año fiscal 2025 en 19,75 centavos por libra para el azúcar de caña cruda y 25,38 centavos por libra para el azúcar de remolacha refinada[3]Fuente: Departamento de Agricultura de los Estados Unidos, "El Departamento de Agricultura de los Estados Unidos Anuncia las Tasas de Préstamo de Azúcar para el Año Fiscal 2025", fas.usda.gov. En respuesta a la creciente competencia, los productores de azúcar de caña están adoptando estrategias de integración vertical y diversificando sus fuentes de ingresos a través de la producción flexible de etanol. Esta segmentación de fuentes refleja cada vez más objetivos más amplios de política agrícola, enfatizando la seguridad alimentaria, el desarrollo rural y la sostenibilidad medioambiental.

Por Aplicación: Las Bebidas Lideran Mientras la Panadería se Acelera

En 2024, las bebidas tienen una participación de mercado dominante del 37,67%, subrayando el papel fundamental del azúcar en la configuración de perfiles de sabor y en asegurar la aprobación del consumidor. Mientras tanto, los sectores de panadería y confitería experimentan un crecimiento del 6,78%, impulsado por las tendencias de premiumización y una floreciente industria de servicios de alimentación. El segmento de bebidas prospera no solo por la dulzura del azúcar, sino también por sus propiedades únicas, como la mejora de la sensación en boca y las cualidades de conservación que los edulcorantes alternativos tienen dificultades para igualar. En los productos farmacéuticos, el azúcar desempeña un doble papel como excipiente y agente de recubrimiento. Este segmento especializado se adhiere a estrictos estándares de calidad y regulatorios, creando barreras formidables para los nuevos participantes.

El crecimiento del sector de panadería no se trata solo de volumen; también se trata de valor. Los productos artesanales y premium no solo utilizan más azúcar, sino que también optan por tipos especializados que mejoran la textura y la apariencia. En el cuidado personal y los cosméticos, el azúcar, aunque se usa en volúmenes más pequeños, brilla como exfoliante natural y humectante, creando mercados de nicho para productores especializados. Un ejemplo ilustrativo: el impuesto al azúcar del Reino Unido, que redujo a la mitad el consumo de azúcar de los refrescos para los niños, destaca cómo las regulaciones pueden cambiar los patrones de demanda. Este cambio, sin embargo, abre puertas para la reformulación y el desarrollo innovador de productos, según señaló The Guardian. En los lácteos y postres congelados, la capacidad del azúcar para modificar la textura y reducir los puntos de congelación crea desafíos para los sustitutos, garantizando una demanda estable.

Análisis Geográfico

En 2024, Asia-Pacífico ostenta una participación dominante del 35,56% del mercado, subrayando la vasta población de la región y una clase media en auge. Mientras tanto, América del Sur, con una tasa de crecimiento del 5,98%, muestra los beneficios de sus sistemas de producción integrados y condiciones agrícolas favorables. Se prevé que la producción de azúcar de China alcance los 10,4 millones de toneladas métricas para el período 2024/25, impulsada por la ampliación de las áreas de siembra tanto de caña como de remolacha, destacando la sólida demanda y capacidad de producción de la región, según señaló el Departamento de Agricultura de los Estados Unidos.

En India, una recuperación proyectada de la producción de azúcar a 35 millones de toneladas en el ciclo 2025-26, impulsada por lluvias monzónicas favorables y una mayor área de caña, subraya la interacción del clima y las políticas gubernamentales en la dinámica de la oferta regional, según informó The Hindu Business Line. Los cambios estratégicos de capacidad e inversiones en infraestructura de Brasil están impulsando el crecimiento de América del Sur, reforzando su competitividad exportadora. Al mismo tiempo, Argentina y Colombia están cosechando beneficios de los acuerdos comerciales regionales y condiciones cambiarias favorables.

Tras una caída del 20%, la producción de azúcar de Tailandia se está recuperando para 2024/25, con volúmenes de exportación en aumento, mostrando cómo los productores experimentados navegan las fluctuaciones del mercado, según destacó el Departamento de Agricultura de los Estados Unidos. En América del Norte y Europa, los mercados maduros se enfrentan al consumo consciente de la salud y los obstáculos regulatorios, limitando el crecimiento. Sin embargo, estas regiones mantienen su importancia a través de aplicaciones especiales de alto valor y procesamiento de vanguardia. Oriente Medio y África están llenos de potencial. Sin embargo, Egipto se enfrenta a obstáculos de producción derivados de la devaluación de la moneda y los costos de energía, lo que lleva a una dependencia de las importaciones que refuerza la dinámica del comercio global.

Panorama Competitivo

La industria azucarera muestra una competencia fragmentada, presentando importantes perspectivas de consolidación para las empresas que puedan aprovechar la escala operativa y la integración de la cadena de suministro. Esta fragmentación es resultado de la dispersión geográfica de la industria, los obstáculos regulatorios para las fusiones transfronterizas y la naturaleza intensiva en capital del procesamiento, que limita la rápida expansión de la cuota de mercado. Los principales actores, como Südzucker AG y Tereos SCA, se centran cada vez más en la integración vertical, supervisando el cultivo, el procesamiento y la distribución de sus productos. Esta estrategia no solo les ofrece ventajas en costos, sino que también garantiza la seguridad del suministro. Además, la adopción de tecnología está emergiendo como un diferenciador fundamental, con empresas canalizando inversiones en automatización, mantenimiento predictivo y monitoreo digital, todo orientado a reducir los costos operativos y mejorar la consistencia de la calidad.

Existen oportunidades sin explotar en los segmentos de azúcares especiales, el refinamiento de las cadenas de suministro y la adopción de métodos de producción sostenibles que se alineen con los estándares medioambientales y las demandas de los consumidores. Las empresas de fermentación de precisión están ganando atención con innovaciones como el edulcorante a base de proteínas brazzeína. La brazzeína, que tiene el estatus de Generalmente Reconocida como Segura por la Administración de Alimentos y Medicamentos, se reporta que es 10.000 veces más dulce que el azúcar de mesa y contiene cero calorías.

El panorama competitivo está siendo moldeado cada vez más por mandatos regulatorios, como las directrices de efluentes de la Agencia de Protección Ambiental para el procesamiento del azúcar. Estas regulaciones no solo plantean desafíos de entrada, sino que también favorecen a los actores establecidos con configuraciones medioambientales preexistentes, según señaló la Agencia de Protección Ambiental de los Estados Unidos. En términos de maniobras de mercado, la adquisición estratégica de una participación del 15,93% de Beta San Miguel en Sucro Limited destaca, reforzando su posición en el mercado norteamericano y mejorando su integración en la cadena de suministro.

Líderes de la Industria del Azúcar Industrial

Südzucker AG

Tereos SCA

Associated British Foods plc (ABF Sugar)

Florida Crystals Corporation (ASR Group)

Wilmar International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Gobierno de India anunció el permiso para exportar 25.000 toneladas métricas de azúcar farmacéutica de alta calidad. El azúcar se elabora con altos estándares de calidad. Se utiliza para diversas aplicaciones farmacéuticas.

- Junio de 2025: Mysore Sugar Company en India, también conocida como Mysugar, tenía como objetivo moler 4,5 lakh de toneladas métricas durante el año 2025-26. La empresa invirtió USD 5,8 millones en esta expansión.

- Marzo de 2025: Saraswati Sugar Mills (SSM) inició la producción de azúcar líquida invertida. La nueva planta para azúcar líquida invertida fue establecida por la Corporación India de Ingeniería Azucarera y General (ISGEC). La producción de azúcar líquida cumple con las regulaciones nacionales de seguridad alimentaria.

- Febrero de 2024: Sucro Ltd. anunció planes para construir una refinería de azúcar de caña en el área metropolitana de Chicago. La instalación iguala la escala de la planta de Lackawanna e incluye capacidades de producción de azúcares especiales. Estas capacidades abarcan cristales de grano grande para alimentos especiales y confitería, una línea integrada de azúcar morena, producción de azúcar líquida especial y refinación de azúcar orgánica.

Alcance del Informe Global del Mercado de Azúcar Industrial

| Azúcar Blanca Refinada |

| Azúcar Morena |

| Azúcares Especiales |

| Granulada |

| En Polvo/Glasé |

| Jarabe |

| Azúcar de Caña |

| Azúcar de Remolacha |

| Panadería y Confitería |

| Lácteos y Postres Congelados |

| Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Otros (Productos Químicos, Textiles) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Azúcar Blanca Refinada | |

| Azúcar Morena | ||

| Azúcares Especiales | ||

| Forma | Granulada | |

| En Polvo/Glasé | ||

| Jarabe | ||

| Fuente | Azúcar de Caña | |

| Azúcar de Remolacha | ||

| Aplicación | Panadería y Confitería | |

| Lácteos y Postres Congelados | ||

| Bebidas | ||

| Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Otros (Productos Químicos, Textiles) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global del azúcar?

El tamaño del mercado del azúcar es de USD 50,54 mil millones en 2025, y se proyecta que alcance los USD 58,67 mil millones en 2030.

¿Qué región tiene la mayor participación en la demanda de azúcar?

Asia-Pacífico lidera con el 35,56% de los ingresos globales en 2024 debido a su vasta base de consumidores y capacidad de refinación.

¿Qué segmento del mercado del azúcar crece más rápido?

Se prevé que los azúcares especiales crezcan a una CAGR del 6,12% entre 2025 y 2030, impulsados por la demanda de etiqueta limpia y panadería premium.

¿Cómo están afectando las regulaciones medioambientales a los productores de azúcar?

Las normas más estrictas sobre aguas residuales y carbono están aumentando los requisitos de capital, favoreciendo a las empresas con sistemas de tratamiento avanzados y programas de agricultura sostenible.

Última actualización de la página el: