Tamaño y Participación del Mercado de Alcohol Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 132.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol Industrial por Mordor Intelligence

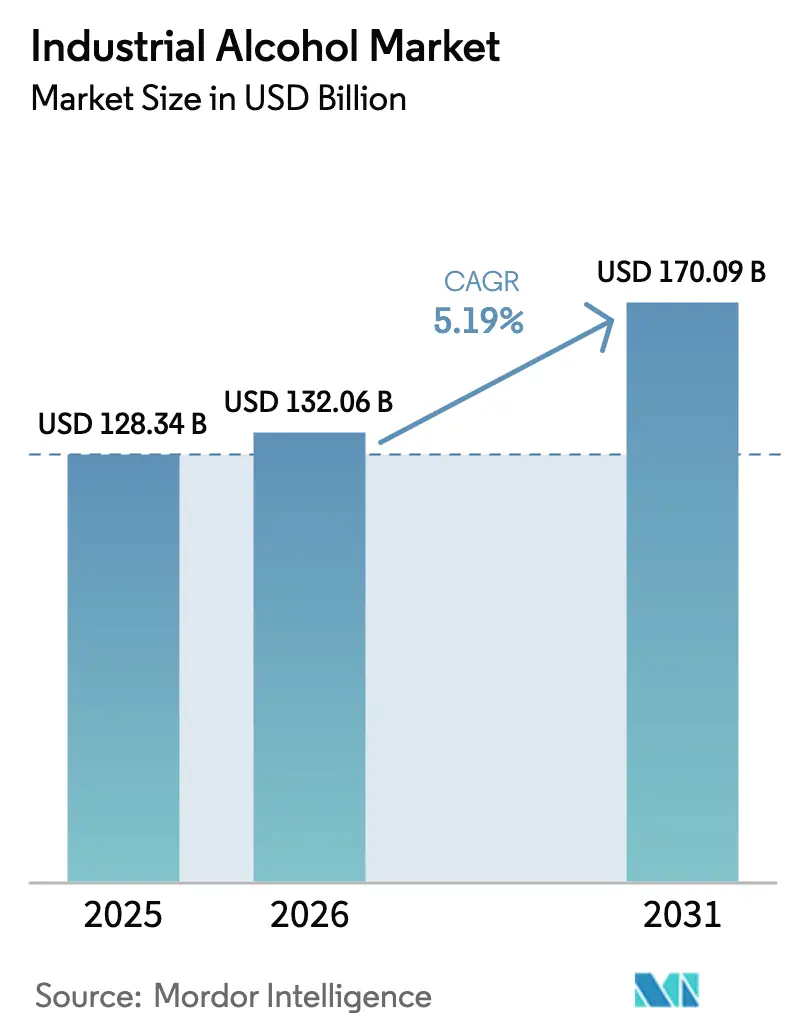

Se proyecta que el tamaño del mercado de alcohol industrial crezca de USD 128,34 mil millones en 2025 a USD 132,06 mil millones en 2026, alcanzando USD 170,09 mil millones en 2031, con una CAGR del 5,19% durante el período de pronóstico 2026-2031. El crecimiento está impulsado por la convergencia de las regulaciones de combustibles bajos en carbono en América del Norte y Brasil con la creciente demanda de solventes de grado premium en las industrias farmacéutica y cosmética. Por el lado de la oferta, la flexibilidad de materias primas juega un papel fundamental, siendo el maíz predominante en los Estados Unidos, la caña de azúcar en Brasil y la melaza en India. Además, los créditos de captura de carbono bajo el Crédito Fiscal de Producción de Combustible Limpio 45Z de los EE. UU. mejoran los márgenes para las instalaciones capaces de reducir las emisiones del ciclo de vida por debajo de 50 g CO₂e/MJ. El mercado de alcohol industrial está moderadamente concentrado, con los cinco principales productores de los EE. UU. representando aproximadamente el 45% de la capacidad de producción. Sin embargo, la presencia de numerosas destilerías de tamaño mediano a nivel mundial genera competencia regional de precios, limitando el poder de fijación de precios global. Además, las iniciativas de sostenibilidad corporativa en la industria de belleza y cuidado personal están impulsando una mayor demanda de conservantes de base biológica, aumentando la necesidad de etanoles de alta pureza.

Conclusiones Clave del Informe

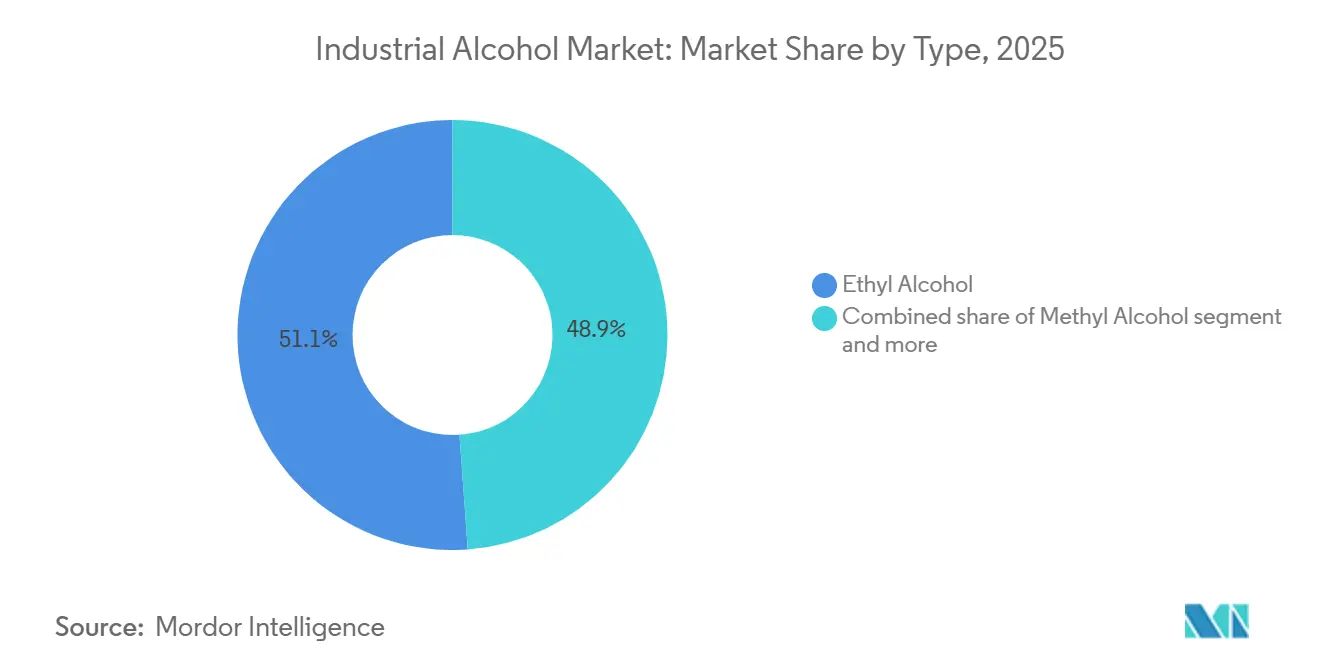

- Por tipo, el alcohol etílico representó el 51,13% de la participación del mercado de alcohol industrial en 2025 y se proyecta que registre una CAGR del 5,56% hasta 2031.

- Por fuente, las materias primas de azúcar y melaza lideraron con una participación del 37,17% en 2025, mientras que los granos están proyectados para expandirse a una CAGR del 6,12% entre 2026 y 2031.

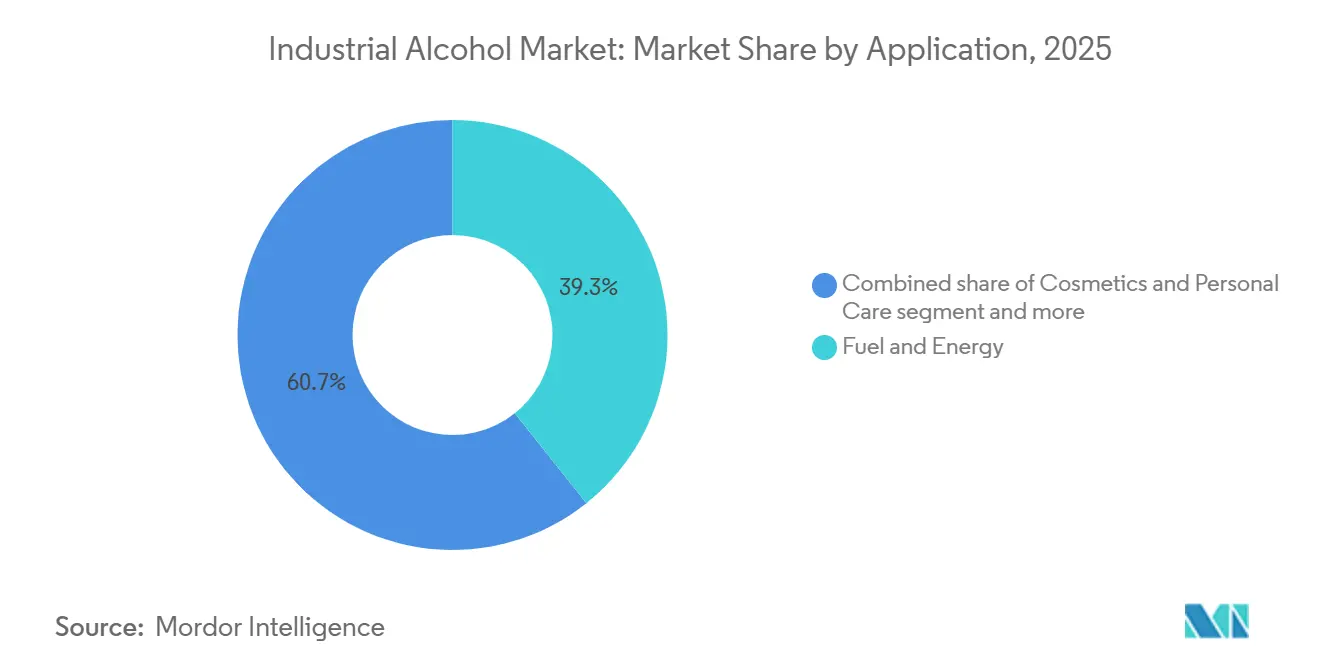

- Por aplicación, el segmento de combustible y energía dominó con una participación de mercado del 39,29% en 2025; las aplicaciones de cosméticos y cuidado personal están preparadas para una CAGR del 6,81%.

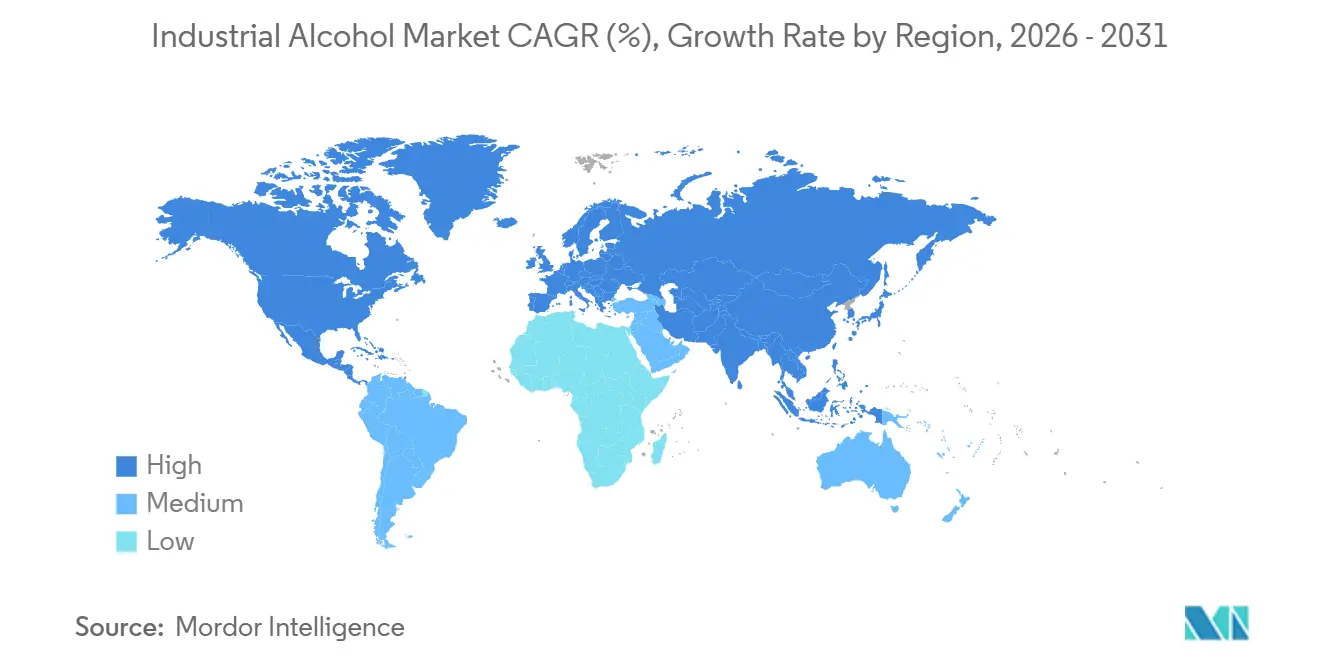

- Por geografía, Asia-Pacífico contribuyó con el 40,41% de la participación de mercado de 2025, y América del Norte está en camino de registrar el mayor crecimiento regional con una CAGR del 5,58%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alcohol Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alcohol industrial en biocombustibles | +1.8% | Global, con concentración en América del Norte, Brasil, India y ASEAN | Mediano plazo (2-4 años) |

| Crecientes innovaciones tecnológicas en procesos de extracción | +0.9% | América del Norte, Europa, Asia-Pacífico (India, China) | Largo plazo (≥ 4 años) |

| Abundante disponibilidad de materias primas | +0.7% | América del Norte (cinturón maicero), América del Sur (caña de azúcar), Asia-Pacífico (melaza, yuca) | Corto plazo (≤ 2 años) |

| Políticas e incentivos gubernamentales | +1.3% | Global, más fuerte en Estados Unidos, Europa, India, Brasil, ASEAN | Mediano plazo (2-4 años) |

| Expansiones en mercados emergentes | +0.6% | Asia-Pacífico (Sudeste Asiático, India), Oriente Medio, África | Largo plazo (≥ 4 años) |

| Creciente demanda de productos sostenibles y renovables | +0.8% | Global, liderado por Europa, América del Norte y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alcohol industrial en biocombustibles

El mercado de biocombustibles está impulsando una mayor demanda de alcohol industrial debido a los requisitos obligatorios de mezcla y los objetivos de reducción de carbono en las principales economías. Según la Administración de Información Energética de los EE. UU., se proyecta que la producción de etanol combustible alcance 1,05 millones de barriles por día en 2025 [1]Fuente: Agencia Internacional de Energía, "Renovables 2024", AIE, iea.org. En la Unión Europea, el mandato ReFuelEU Aviación exige una mezcla del 2% de combustible de aviación sostenible para 2025, con un objetivo del 70% para 2050. De manera similar, el objetivo de India de lograr una mezcla de etanol del 20% para 2025 se espera que genere una demanda anual de 240 mil millones de litros, impactando significativamente las cadenas de suministro globales. La vía de conversión de alcohol a combustible de aviación también está avanzando, con la instalación Freedom Pines de LanzaJet preparada para producir 10 millones de galones de combustible de aviación sostenible anualmente a partir de 2025. Esta creciente demanda está generando restricciones de oferta, particularmente en la producción de etanol a base de maíz, a medida que los costos de las materias primas aumentan debido a la competencia entre los usos alimentarios y de combustible. Para cumplir con los requisitos regulatorios y acceder a los mercados de combustibles bajos en carbono, los productores de etanol están adoptando tecnologías de captura de carbono, como el proyecto de Green Plains para secuestrar 800.000 toneladas de CO2 anualmente.

Crecientes innovaciones tecnológicas en procesos de extracción

Los avances en las tecnologías de extracción y purificación están mejorando la eficiencia de la producción de alcohol industrial al tiempo que minimizan el impacto ambiental y los costos operativos. En marzo de 2025, ExxonMobil anunció una inversión de USD 100 millones en la producción de alcohol isopropílico ultrapuro en su instalación de Baton Rouge, con el objetivo de alcanzar niveles de pureza del 99,999% para satisfacer las demandas de la fabricación de semiconductores. Investigadores del Instituto de Ciencia y Tecnología de Gwangju han mejorado la eficiencia de la conversión de CO2 en alcohol alílico mediante procesos electroquímicos, estableciendo nuevos estándares de rendimiento para la producción a gran escala. La integración de inteligencia artificial y aprendizaje automático en los sistemas de control de fermentación está optimizando las tasas de rendimiento y reduciendo los tiempos de procesamiento, con RCM Technologies introduciendo soluciones de mejora de capacidad para plantas de etanol. La tecnología de metanol a combustible de aviación está emergiendo como una alternativa a los procesos tradicionales de Fischer-Tropsch, con ExxonMobil desarrollando métodos para convertir materias primas alternativas en componentes de combustible de aviación sintético. Estos avances tecnológicos están permitiendo a los productores acceder a aplicaciones de mayor margen mientras mejoran la utilización de recursos.

Abundante disponibilidad de materias primas

El crecimiento en la productividad agrícola global y la diversificación de las fuentes de materias primas están creando condiciones de oferta favorables para la producción de alcohol industrial, a pesar de las disparidades regionales y los desafíos relacionados con el clima. Por ejemplo, durante el período 2023-2024, Brasil procesó 713 millones de toneladas de caña de azúcar, produciendo 35,3 mil millones de litros de etanol. Además, la producción de etanol a base de maíz alcanzó 5,8 mil millones de litros, destacando una exitosa diversificación de materias primas, según lo informado por la Oficina de Investigación Energética [2]Fuente: Oficina de Investigación Energética, "Análisis de la Perspectiva Actual de Biocombustibles-Año 2023", www.epe.gov.br. La adopción de materias primas de segunda generación, como la biomasa lignocelulósica y los residuos agrícolas, está aumentando la disponibilidad de materias primas. La investigación sobre la co-fermentación de papel tisú residual y residuos alimentarios ha mostrado un rendimiento de etanol del 46,5%, demostrando el potencial de los residuos municipales como materia prima viable. Los avances en biología sintética y microorganismos modificados están permitiendo el uso de materias primas no agrícolas, reduciendo la dependencia de los insumos tradicionales basados en cultivos. En India, el establecimiento de nueve nuevas plantas de etanol en Bihar se espera que cree 50.000 empleos y reduzca la dependencia de los molinos de azúcar mediante la adquisición directa de cultivos de los agricultores.

Políticas e incentivos gubernamentales

Los marcos de política están transitando de enfoques basados en mandatos hacia incentivos basados en la intensidad de carbono, enfatizando la innovación de procesos sobre el cumplimiento de objetivos de volumen. El crédito fiscal de Producción de Combustible Limpio 45Z de los EE. UU., programado para entrar en vigor el 1 de enero de 2025, ofrece créditos por galón basados en reducciones de emisiones del ciclo de vida. Los productores de etanol de maíz con puntuaciones de intensidad de carbono por debajo de 50 gramos de CO2 equivalente por megajulio calificarán para los créditos máximos. En la Unión Europea, la directiva RED III exige un 42,5% de energía renovable para 2030, incluido un subobjetivo del sector del transporte del 29% de intensidad de combustible renovable. Este marco excluye el etanol de cultivos alimentarios del doble conteo, pero permite que los biocombustibles avanzados y los combustibles de carbono reciclado se beneficien de multiplicadores. Además, para los productores, la fluidez de las políticas, como el momento de la orientación 45Z en los EE. UU., puede impactar los márgenes en 10-15 centavos por galón, destacando la importancia del monitoreo regulatorio junto con la adquisición de materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de fabricación y energía | -0.9% | Global, agudo en Europa y Asia-Pacífico dependiente de importaciones de energía | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro | -0.6% | Global, con mayor riesgo en regiones de materia prima única (maíz de Argentina, melaza de Tailandia) | Corto plazo (≤ 2 años) |

| Fragmentación del mercado y competencia intensa | -0.4% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Impuestos y controles de precios | -0.5% | Mercados emergentes (India, Sudeste Asiático, África), estados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de fabricación y energía

La energía representa entre el 25% y el 35% de los costos en efectivo de producción de etanol, lo que hace que las destilerías sean muy sensibles a las fluctuaciones en los precios del gas natural y la electricidad. Los productores europeos enfrentan costos de electricidad que son 2-3 veces más altos que los de sus homólogos de los EE. UU., creando una desventaja estructural que ha llevado a varias instalaciones a reducir o paralizar la capacidad durante períodos de precios máximos en invierno. Las respuestas estratégicas a este desafío varían: los grandes productores integrados están co-ubicándose con fuentes de gas natural renovable o instalando sistemas de energía solar en el sitio, mientras que las destilerías más pequeñas están saliendo del mercado o consolidando operaciones. La volatilidad en los costos de energía representa un riesgo significativo, ya que puede convertir rápidamente un trimestre rentable en una pérdida, especialmente para los productores sin contratos de servicios públicos a largo plazo, donde los ajustes a las coberturas de materias primas pueden no ser suficientes para compensar el impacto.

Interrupciones en la cadena de suministro

La logística de materias primas presenta desafíos significativos para las operaciones de destilería justo a tiempo. Las condiciones de bajo nivel de agua en el río Mississippi en 2024 causaron retrasos en los envíos por barcaza de 10 a 14 días, lo que obligó a las plantas de etanol del Medio Oeste a adquirir maíz por ferrocarril con una prima de USD 0,30-0,40 por bushel. Este costo adicional redujo los márgenes en 8-10 centavos por galón para los productores sin almacenamiento en el sitio. En 2025, la sequía en Tailandia redujo la producción de melaza en un 18%, lo que llevó a un aumento de las importaciones desde India y Pakistán, ambos de los cuales enfrentaron restricciones a la exportación debido a medidas de política doméstica del azúcar. El marco comercial del USMCA apoya el comercio de etanol en América del Norte; sin embargo, las disputas periódicas sobre el etiquetado del país de origen para los combustibles mezclados crean incertidumbre regulatoria, desalentando las inversiones transfronterizas. Los productores con instalaciones de múltiples materias primas (maíz, sorgo, trigo) o acceso tanto a logística ferroviaria como fluvial experimentan una volatilidad de ganancias entre un 15% y un 20% menor en comparación con aquellos que dependen de materias primas o modos de transporte únicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Alcohol Etílico Impulsa el Liderazgo del Mercado

El alcohol etílico representó una participación de mercado significativa del 51,13% en 2025 y se proyecta que crezca a una CAGR del 5,56% hasta 2031. Este crecimiento se atribuye a su uso extensivo en aplicaciones de combustible, farmacéuticas e industriales. El desarrollo del segmento está respaldado además por regulaciones que promueven el combustible de aviación sostenible y la creciente demanda de fabricación farmacéutica. Empresas como LanzaJet están avanzando en tecnologías de conversión de alcohol a combustible de aviación para convertir etanol en combustible de aviación. Mientras tanto, el alcohol isobutílico y otros alcoholes especiales continúan atendiendo aplicaciones de nicho en los mercados de solventes, adhesivos e intermediarios químicos.

La apertura planificada de la instalación de e-metanol Kassø de European Energy en mayo de 2025 destaca el progreso en la producción de metanol mediante la integración de energía renovable y tecnologías de captura de carbono. Además, investigadores coreanos han realizado avances notables en la eficiencia de conversión de CO2 a alcohol, introduciendo métodos de producción innovadores que podrían impactar los costos de fabricación de metanol y etanol. La competencia en el mercado se ha intensificado a medida que los productores adoptan tecnologías de captura de carbono y priorizan productos de alta pureza para mercados premium, mientras también se esfuerzan por mantenerse competitivos en los segmentos tradicionales de combustible y solventes.

Por Fuente: Las Materias Primas de Azúcar Lideran a Pesar de la Aceleración de los Granos

El azúcar y la melaza mantuvieron una participación de mercado del 37,17% en 2025, respaldados por la infraestructura de procesamiento establecida y la eficiencia económica de conversión. El segmento de granos demuestra el mayor potencial de crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,12% hasta 2031. En 2023, Brasil procesó 713 millones de toneladas de caña de azúcar, produciendo 29,5 mil millones de litros de etanol, lo que subraya la eficiencia de las materias primas a base de azúcar. Además, la producción de etanol a base de maíz de Brasil alcanzó 5,8 mil millones de litros, mientras que las instalaciones de los EE. UU. mantuvieron una capacidad anual de 18 mil millones de galones, con una tasa de crecimiento del 2% en 2023. La biomasa lignocelulósica ofrece nuevas oportunidades a través de tecnologías de conversión de segunda generación, con investigaciones que indican una mayor solubilidad del alcohol mediante procesos de pretratamiento hidrotérmico modificado.

Los esfuerzos para diversificar las materias primas incluyen la colaboración de Cargill con la Universidad de Minnesota en investigación de camelina de invierno y pennycress, con el objetivo de desarrollar cultivos oleaginosos para la producción de combustible renovable. Además, la asociación de la empresa con Virent se centra en la utilización de dextrosa de maíz como materia prima para la tecnología BioForming, permitiendo la conversión de azúcares vegetales en gasolina renovable, combustible de aviación y bioquímicos. Sin embargo, los productores europeos enfrentan costos crecientes de materias primas debido a condiciones adversas de cosecha. Por ejemplo, la producción de trigo de Ucrania disminuyó a 22,3 millones de toneladas, y su suministro de maíz cayó a 22,9 millones de toneladas, destacando riesgos significativos en la cadena de suministro.

Por Aplicación: Dominio del Combustible en Medio del Crecimiento de los Cosméticos

El segmento de combustible y energía representó una participación de mercado del 39,29% en 2025, impulsado por los mandatos de biocombustibles y los requisitos de combustible de aviación sostenible. Se espera que el segmento de cosméticos y cuidado personal crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,81% hasta 2031, reflejando la expansión de aplicaciones más allá de los usos energéticos tradicionales. La instalación de etanol a combustible de aviación sostenible de USD 1.600 millones de Summit Next Gen en Texas, que utiliza la tecnología de conversión de Honeywell, es la planta de producción de etanol a combustible de aviación más grande de América del Norte. El segmento farmacéutico está experimentando crecimiento debido a la creciente demanda de alcoholes de alta pureza en la fabricación de medicamentos y la sanitización.

Alto Ingredients ha aumentado su producción de alcohol especial en 4 millones de galones año tras año. En la industria de alimentos y bebidas, el etanol se utiliza para la extracción y conservación de sabores, mientras que el segmento de solventes y productos químicos apoya los procesos de limpieza industrial y fabricación. Praj Industries ha iniciado la producción de combustible de aviación a partir de alcohol, destacando la intersección de las aplicaciones tradicionales de alcohol y el mercado de combustible de aviación sostenible. La adopción de tecnologías de captura de carbono en las instalaciones de producción permite el acceso a mercados premium bajos en carbono en diversas aplicaciones, como lo demuestra el proyecto de Green Plains para secuestrar 800.000 toneladas de CO2 anualmente.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 40,41% en el mercado de alcohol industrial en 2025, impulsada por la disponibilidad de materias primas agrícolas, los mandatos gubernamentales de biocombustibles y las sólidas capacidades de fabricación en países como China, India y el Sudeste Asiático. La producción de etanol de India alcanzó 6,35 mil millones de litros en 2024, liderando el crecimiento de la región en la producción de etanol mediante la utilización de caña de azúcar y granos. La región se beneficia de ventajas competitivas como menores costos de producción, regulaciones favorables y proximidad a los mercados de uso final, consolidando su papel como centro de producción global para aplicaciones de alcohol industrial.

Se proyecta que América del Norte exhiba el crecimiento regional más rápido, con una CAGR del 5,58% hasta 2031, respaldado por avances en tecnologías de captura de carbono, mandatos de combustible de aviación sostenible y el desarrollo de aplicaciones premium. En 2023, la capacidad de producción de biocombustibles de los EE. UU. aumentó un 7% hasta 24 mil millones de galones anuales, con el diésel renovable y otros biocombustibles aumentando un 44%, mientras que la capacidad de etanol combustible alcanzó 18 mil millones de galones, según la Administración de Información Energética de los EE. UU. La inversión de USD 100 millones de ExxonMobil en la producción de alcohol isopropílico ultrapuro en Baton Rouge tiene como objetivo apoyar las aplicaciones de fabricación de semiconductores. Según datos del Gobierno de Canadá, los ajustes al impuesto especial en Canadá, vigentes a partir de abril de 2025, limitarán los aumentos de tasas a un máximo del 2% por dos años adicionales, ofreciendo estabilidad regulatoria para los productores [3]Fuente: Gobierno de Canadá, EDN100 Tasas ajustadas de impuesto especial sobre bebidas espirituosas y vinos", www.canada.ca.

Europa enfrenta desafíos relacionados con las presiones de costos de materias primas y el cumplimiento regulatorio, mientras avanza en procesos de producción sostenible y sistemas de gestión de carbono. El mandato ReFuelEU Aviación de la Unión Europea exige la mezcla de combustible de aviación sostenible, comenzando en el 2% en 2025 y aumentando al 70% para 2050, impulsando la demanda de tecnologías de conversión de alcohol a combustible de aviación. La colaboración de Suntory con Tokyo Gas logró una pureza de recuperación de CO2 del 99,5% durante los procesos de destilación en su Destilería Hakushu, mostrando la integración de la captura de carbono en la producción de alcohol. La posición de mercado de la región está respaldada por la innovación tecnológica, las capacidades de cumplimiento ambiental y el acceso a mercados premium que priorizan las credenciales de sostenibilidad.

Panorama Competitivo

El mercado de alcohol industrial está moderadamente fragmentado, con la docena de principales productores manteniendo participaciones significativas pero no dominantes. Green Plains tiene como objetivo USD 50 millones en ahorros anuales e implementa un sistema de captura de CO₂ de 800.000 toneladas en Nebraska, destacando la creciente importancia de la eficiencia operativa y la gestión del carbono para la competitividad. La estrategia de Cargill, que incluye innovación en cultivos, una empresa conjunta de BDO renovable con HELM y ensayos de BioForming con Virent, demuestra un cambio hacia la expansión vertical hacia bioquímicos de mayor margen más allá de la producción de etanol a granel.

Los avances tecnológicos juegan un papel fundamental para obtener una ventaja competitiva. La tecnología propietaria de Metanol a Combustible de Aviación de ExxonMobil, las soluciones de optimización del rendimiento de fermentación de RCM Technologies y las innovaciones académicas coreanas en la conversión de CO₂ a alcohol están elevando el nivel de competencia en la industria. Las empresas más pequeñas se centran en la proximidad a las materias primas y los nichos de pureza especial para diferenciarse, mientras que los financiadores priorizan cada vez más el rendimiento de la intensidad de carbono como criterio clave para la financiación de proyectos.

La actividad de fusiones y adquisiciones sigue siendo sólida a medida que las empresas buscan mejorar sus capacidades. Por ejemplo, la adquisición planificada de CP Kelco por parte de Tate & Lyle por USD 1.800 millones tiene como objetivo expandirse hacia hidrocoloides especiales, alineándose con la creciente demanda de ingredientes naturales y de etiqueta limpia que complementan los solventes de alcohol de origen biológico. En general, el mercado de alcohol industrial favorece a las empresas que integran eficazmente la tecnología, la flexibilidad de materias primas y la puntuación de carbono en una estrategia de mercado coherente.

Líderes de la Industria de Alcohol Industrial

Archer Daniels Midland Company

Cargill Inc.

Valero Energy Corporation

Green Plains Inc.

Tereos S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Insempra introdujo su gama de ingredientes de base biológica, 100% naturales, incluido el Alcohol Feniletílico Superior (Superior PEA), un ingrediente de fragancia de alta pureza desarrollado mediante fermentación de precisión.

- Marzo de 2025: KAPSOM estableció la primera instalación de producción de E-metanol a escala industrial a nivel mundial en Dinamarca. El E-metanol es una variante de metanol verde producida utilizando fuentes de energía renovable como la energía eólica y solar.

- Noviembre de 2024: NTPC, el mayor productor de energía de India, inauguró la primera planta de conversión de CO₂ a metanol del mundo en su instalación de Vindhyachal. El metanol es un líquido claro, incoloro e inflamable con un olor similar al etanol.

- Enero de 2024: LanzaJet ha establecido la primera instalación de producción comercial de combustible de aviación sostenible a base de etanol en Soperton, Georgia. Esta instalación permite a LanzaTech, su subsidiaria LanzaJet, Inc., y sus socios perfeccionar el proceso de fabricación y reducir los costos de producción para convertir etanol renovable en combustible de aviación.

Alcance del Informe Global del Mercado de Alcohol Industrial

| Alcohol Etílico |

| Alcohol Metílico |

| Alcohol Isopropílico |

| Alcohol Isobutílico |

| Otros |

| Maíz |

| Azúcar y Melaza |

| Granos |

| Biomasa Lignocelulósica |

| Gas Industrial y Corrientes de Residuos |

| Cosméticos y Cuidado Personal |

| Alimentos y Bebidas |

| Combustible y Energía |

| Productos Farmacéuticos |

| Otros (Solventes y Productos Químicos, Laboratorio, Adhesivos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Alcohol Etílico | |

| Alcohol Metílico | ||

| Alcohol Isopropílico | ||

| Alcohol Isobutílico | ||

| Otros | ||

| Por Fuente | Maíz | |

| Azúcar y Melaza | ||

| Granos | ||

| Biomasa Lignocelulósica | ||

| Gas Industrial y Corrientes de Residuos | ||

| Por Aplicación | Cosméticos y Cuidado Personal | |

| Alimentos y Bebidas | ||

| Combustible y Energía | ||

| Productos Farmacéuticos | ||

| Otros (Solventes y Productos Químicos, Laboratorio, Adhesivos) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alcohol industrial en 2031?

Se pronostica que alcanzará USD 170,09 mil millones para 2031, aumentando desde USD 132,06 mil millones en 2026.

¿Qué tipo de producto tiene la mayor participación?

El alcohol etílico domina con el 51,13% de los ingresos de 2025 y está creciendo a una CAGR del 5,56%.

¿Por qué los cosméticos están impulsando una nueva demanda?

Las normas de conservantes de la UE favorecen los ingredientes de base biológica, elevando los volúmenes de etanol de grado cosmético a una CAGR del 6,81% hasta 2031.

¿Qué región está expandiéndose más rápidamente?

Se proyecta que América del Norte crezca a una CAGR del 5,58% debido a una mayor adopción de E15 y nuevos mandatos de la EPA.

Última actualización de la página el: