Tamaño y Participación del Mercado de Plantas de Interior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

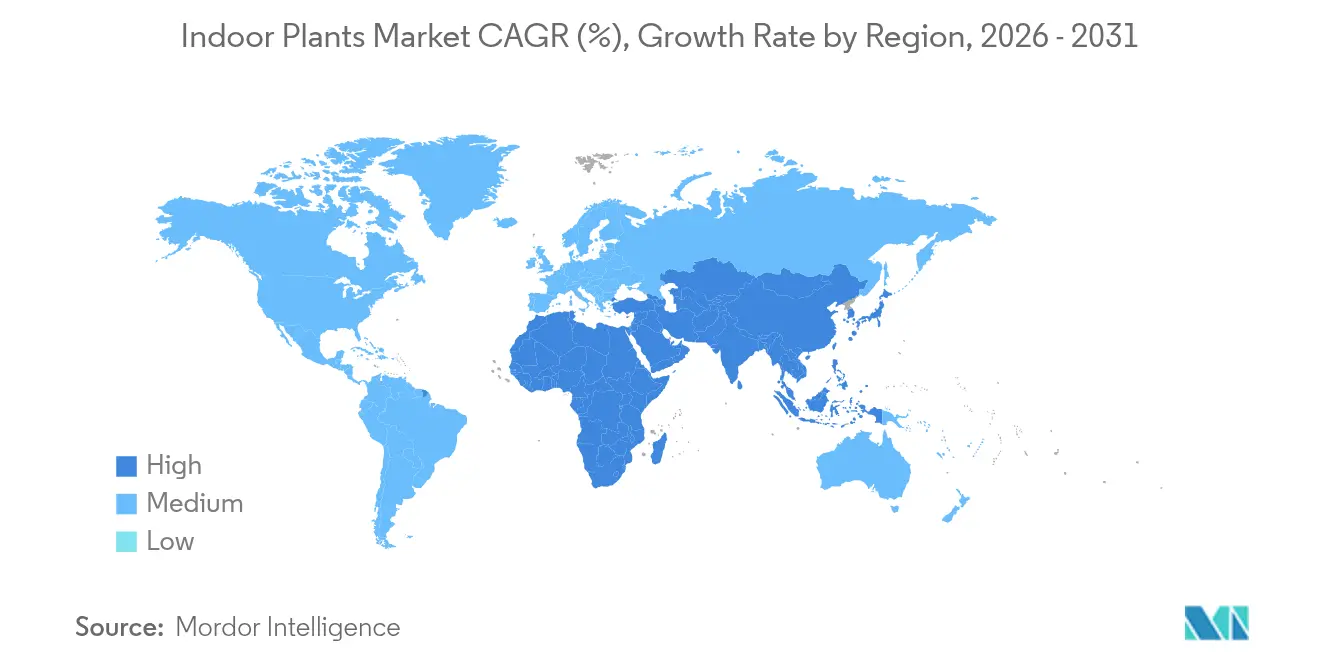

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

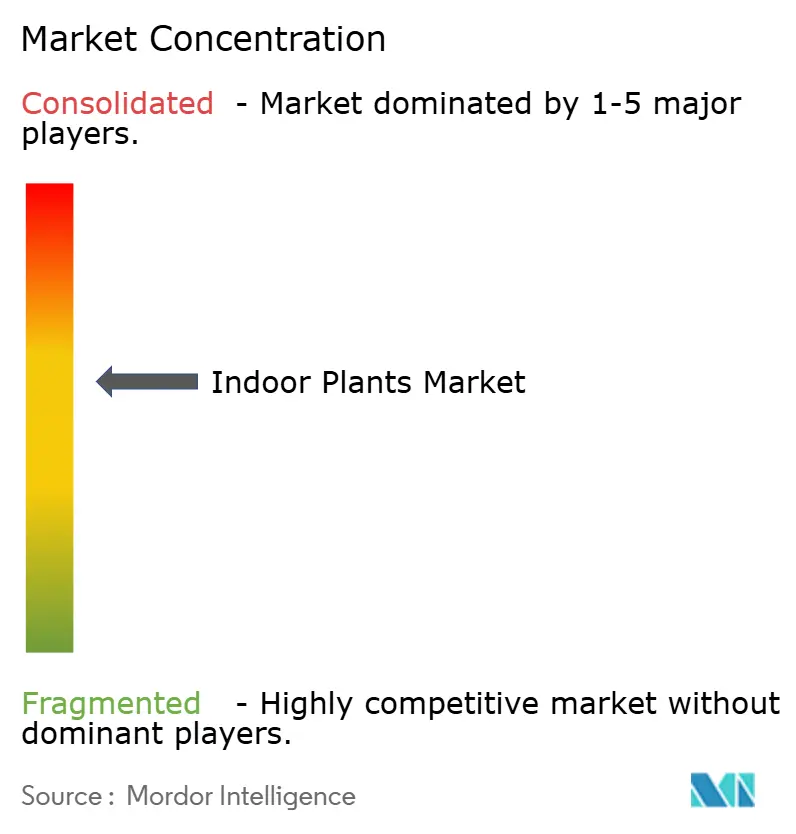

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantas de Interior por Mordor Intelligence

Se espera que el tamaño del mercado de plantas de interior crezca de 13.120 millones de USD en 2025 a 13.610 millones de USD en 2026 y se prevé que alcance 16.360 millones de USD en 2031 a una CAGR del 3,75% durante 2026-2031.

Los programas de bienestar corporativo, los objetivos de certificación WELL y LEED, y la incorporación del diseño biofílico a la corriente principal están impulsando el mercado de plantas de interior más allá de su papel decorativo tradicional hacia una inversión funcional en el lugar de trabajo y el bienestar. Las soluciones de cuidado impulsadas por la tecnología, las tendencias habilitadas por las redes sociales y la urbanización sostenida en Asia-Pacífico continúan ampliando la base de clientes y elevando la penetración de productos premium. Los factores del lado de la oferta, especialmente la propagación por cultivo de tejidos, los sustratos libres de turba y las innovaciones en macetas inteligentes, están reduciendo los costos de producción, ampliando la disponibilidad de variedades y reformando la economía de los canales. La intensidad competitiva se mantiene moderada, ya que ningún cultivador o minorista individual tiene una ventaja decisiva, lo que deja espacio para que los especialistas ágiles moneticen cultivares de nicho, formatos habilitados por IoT y servicios de mantenimiento comercial.

Conclusiones Clave del Informe

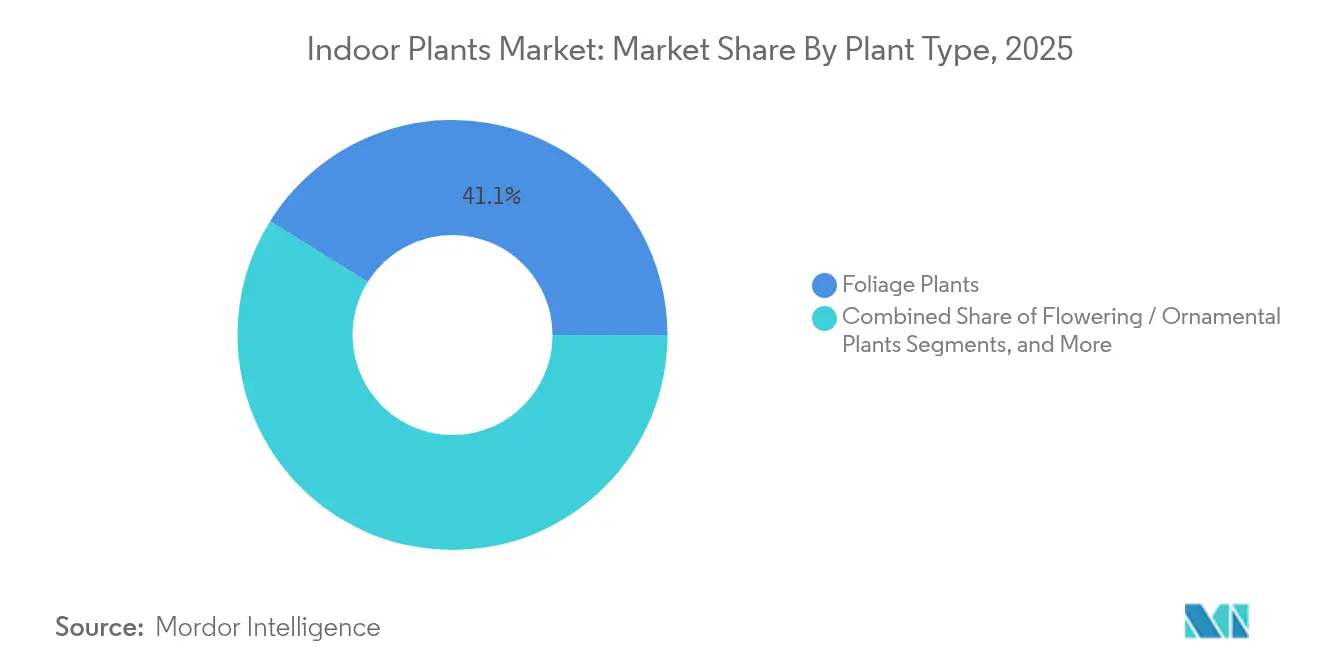

- Por tipo de planta, las plantas foliares lideraron con una participación de ingresos del 41,12% en 2025; se proyecta que los suculentos y cactus se expandirán a una CAGR del 6,88% hasta 2031 en el mercado de plantas de interior.

- Por requisito de luz, las especies tolerantes a la luz baja mantuvieron el 46,05% de la participación del mercado de plantas de interior en 2025, mientras que las plantas de luz media están preparadas para una CAGR del 6,51% hasta 2031.

- Por forma de producto, las plantas en maceta convencionales capturaron el 67,10% del tamaño del mercado de plantas de interior en 2025; los formatos en maceta inteligente y habilitados por IoT crecerán a una CAGR del 11,20% hasta 2031.

- Por aplicación, la decoración del hogar representó una participación del 54,05% del tamaño del mercado de plantas de interior en 2025; las instalaciones de purificación del aire y bienestar están creciendo a una CAGR del 7,92% hasta 2031.

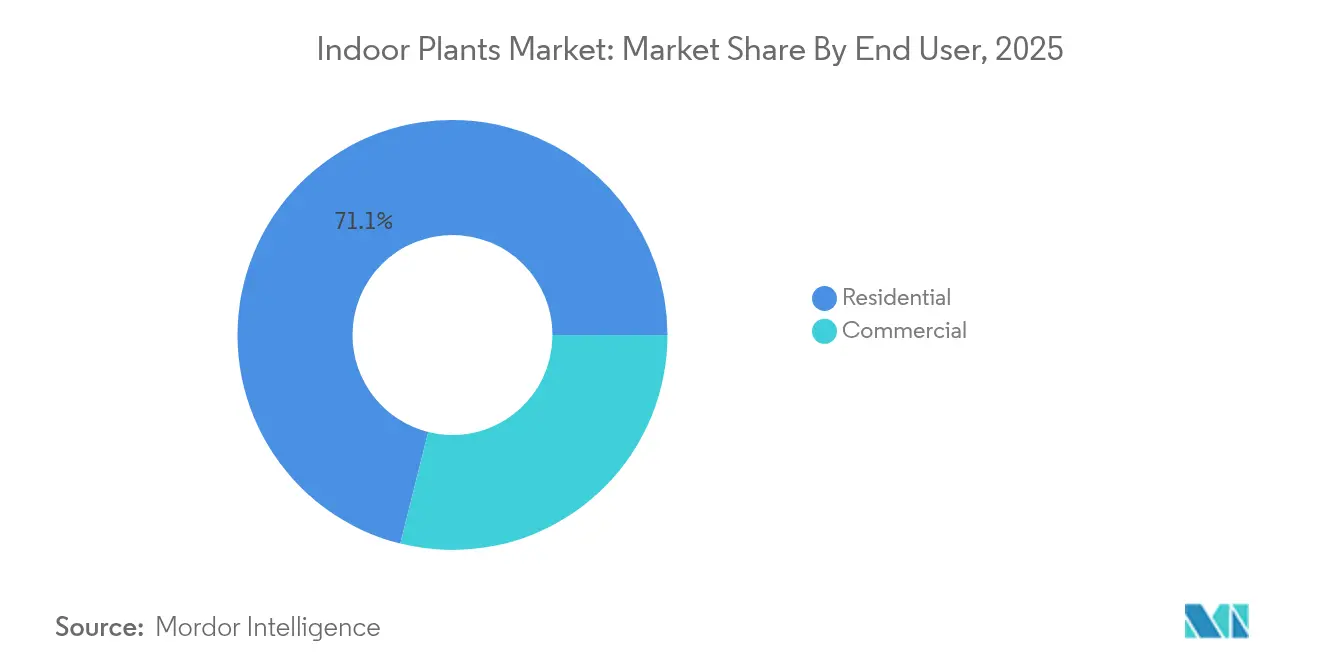

- Por usuario final, los consumidores residenciales mantuvieron una participación de ingresos del 71,10% en 2025, mientras que los usuarios comerciales avanzan a una CAGR del 6,05% en el mercado de plantas de interior.

- Por canal de distribución, los centros de jardinería y viveros retuvieron una participación del 50,10% en 2025, aunque las plataformas en línea se acelerarán a una CAGR del 10,05% hasta 2031 en el mercado de plantas de interior.

- Por región, Asia-Pacífico representó el 35,40% de los ingresos globales en 2025 y se prevé que registre una CAGR del 6,65% hasta 2031 en el mercado de plantas de interior.

- El panorama competitivo permanece moderadamente concentrado, con Costa Farms, Dummen Orange, Syngenta Flowers, LiveTrends Design Group e IKEA manteniendo colectivamente una participación de mercado significativa en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plantas de Interior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de diseño de interiores biofílico impulsada por redes sociales entre Millennials y la Generación Z | +0.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso de certificación WELL y LEED corporativa que integra vegetación en espacios de trabajo | +0.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de tecnologías de riego automático IoT y macetas inteligentes | +0.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en la calidad del aire interior y los beneficios de bienestar de las plantas | +0.4% | Global, con ganancias tempranas en centros urbanos | Largo plazo (≥ 4 años) |

| Disponibilidad de cultivares variegados raros como activos de estilo de vida aspiracionales | +0.3% | América del Norte y Europa, segmentos premium | Corto plazo (≤ 2 años) |

| Reducción de precios mediante la propagación masiva por cultivo de tejidos | +0.2% | Global, liderado por la producción de Tailandia e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de Diseño de Interiores Biofílico Impulsada por Redes Sociales entre Millennials y la Generación Z

Las plataformas sociales han convertido las plantas en indicadores de estilo de vida, ya que los videos de formato corto y los feeds curados elevan el follaje raro y las macetas creativas a un estatus viral. La influencia de igual a igual resultante migra de los hogares a los centros de trabajo colaborativo, cafeterías y hoteles boutique, donde los empleados y clientes más jóvenes esperan vegetación que refleje su estética en línea. Los estudios de campo vinculan los interiores biofílicos con ganancias de productividad de hasta el 15% y métricas de bienestar un 200% más altas, ofreciendo a los empleadores un retorno cuantificable sobre los presupuestos de ecologización. Sin embargo, los ciclos de contenido rápidos pueden crear picos de demanda seguidos de fuertes correcciones de precios, como se observó cuando los aroides cultivados en tejidos inundaron los listados tras su pico en redes sociales.

Impulso de Certificación WELL y LEED Corporativa que Integra Vegetación en Espacios de Trabajo

Los empleadores que persiguen créditos WELL y LEED ahora consideran las instalaciones de plantas como infraestructura básica que señala un compromiso con el bienestar de los empleados y la gestión ambiental. Los pedidos a granel, los contratos de mantenimiento y las garantías de rendimiento desplazan el poder de compra hacia empresas profesionales de paisajismo de interiores capaces de dar servicio a grandes superficies. Las empresas del mercado medio están adoptando estándares similares para atraer talento en mercados laborales competitivos, ampliando el mercado de plantas de interior más allá de los presupuestos de las empresas Fortune 500. Sin embargo, las especies estandarizadas y de bajo mantenimiento a menudo eclipsan a los cultivares de nicho, moderando el potencial alcista para los cultivadores especializados dentro de las cadenas de suministro corporativas.

Adopción Rápida de Tecnologías de Riego Automático IoT y Macetas Inteligentes

Las macetas inteligentes incorporan sensores, microbombas y aplicaciones móviles que automatizan el riego, la dosificación de nutrientes y las alertas de microclima, reduciendo la barrera de conocimiento que antes limitaba el éxito de las plantas en el hogar. Los estudios en entornos controlados muestran aumentos de rendimiento de hasta el 80% y ahorros de recursos del 80-90% en comparación con el cuidado manual. Las recargas de suscripción de nutrientes y las actualizaciones de firmware convierten las ventas de productos únicos en flujos de ingresos de tipo anualidad. Los datos recopilados de los dispositivos conectados alimentan análisis de rendimiento de cultivares, informando el diseño futuro de productos. Los precios elevados limitan la adopción a los primeros adoptantes adinerados por ahora, pero los costos de los componentes continúan cayendo.

Creciente Enfoque del Consumidor en la Calidad del Aire Interior y los Beneficios de Bienestar de las Plantas

Las horas más largas pasadas en interiores han amplificado la conciencia sobre los compuestos orgánicos volátiles y las partículas en suspensión. Ensayos revisados por pares encontraron que ciertas combinaciones de follaje pueden eliminar hasta el 87% de los microcontaminantes en 24 horas [1]Fuente: Sociedad Americana de Arquitectos Paisajistas, "Las Plantas como Biofiltros," asla.org. . Esto respalda precios premium y mayores instalaciones, particularmente en instalaciones de atención médica, residencias para personas mayores e instituciones educativas donde las métricas de bienestar tienen peso presupuestario. Los equipos de marketing deben fundamentar las afirmaciones con datos de laboratorio para evitar presiones regulatorias, lo que aumenta los costos de cumplimiento para los cultivadores que carecen de capacidad de investigación interna.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreoferta por cultivo de tejidos que genera compresión de precios para los cultivadores | -0.4% | Global, mayor impacto en Tailandia e Indonesia | Corto plazo (≤ 2 años) |

| Regulaciones CITES y fitosanitarias que restringen el comercio de especies exóticas | -0.3% | Global, con cumplimiento complejo en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Altas tasas de devolución en el comercio electrónico debido a daños en tránsito y brechas en la cadena de frío | -0.2% | Global, agudo en regiones con climas extremos | Mediano plazo (2-4 años) |

| Transición a sustratos libres de turba que aumenta los costos de producción | -0.2% | Liderado por Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta por Cultivo de Tejidos que Genera Compresión de Precios para los Cultivadores

Los laboratorios de cultivo de tejidos de alto rendimiento pueden replicar decenas de miles de clones a partir de material madre escaso, erosionando las primas de escasez en follaje que antes era exclusivo. Los precios de los aroides raros, por ejemplo, cayeron más del 70% en algunos mercados después de que los grandes viveros escalaron la producción. Los cultivadores pivotan hacia la producción en volumen o hacia especies de hiper-nicho que resisten la propagación in vitro, pero los menores márgenes unitarios tensionan los ciclos de capital de trabajo y elevan el riesgo de consolidación entre los pequeños operadores. Sin embargo, los precios con descuento democratizan el acceso, ampliando la base total direccionable para el mercado de plantas de interior.

Regulaciones CITES y Fitosanitarias que Restringen el Comercio de Especies Exóticas

Los requisitos de permisos, inspección y documentación bajo CITES añaden semanas y costos significativos a los envíos transfronterizos de orquídeas, cícadas y suculentos protegidos [2]Fuente: Secretaría CITES, "Regulaciones Comerciales para Flora en Peligro," cites.org. . Los comerciantes legítimos invierten en especialistas en cumplimiento e instalaciones de cultivo de tejidos en cautividad para asegurar el suministro legal, mientras que la aplicación inconsistente permite que persistan los canales del mercado gris, distorsionando la dinámica de precios. Los productores nacionales capaces de navegar los obstáculos burocráticos ganan participación, aunque las boutiques más pequeñas a menudo abandonan la categoría exótica, reduciendo la elección del consumidor y potencialmente desacelerando el mercado de plantas de interior, donde la novedad impulsa las compras repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Planta: Las Plantas Foliares Lideran a Pesar del Auge de los Suculentos

Las plantas foliares retuvieron una participación de ingresos del 41,12% en 2025, subrayando su versatilidad en decoración, bienestar e instalaciones corporativas. El mercado de plantas de interior continúa valorando las especies de hoja ancha como la monstera y el filodendro por su exuberante impacto visual, con los avances en cultivo de tejidos que estabilizan la oferta y los precios. Los suculentos y cactus, impulsados por su atractivo de bajo mantenimiento, están escalando a una CAGR del 6,88% hasta 2031, ya que los compradores primerizos buscan opciones resistentes que toleren horarios de cuidado irregulares. Las variedades con flores, las hierbas y las plantas acuáticas proporcionan diversificación estacional o experiencial, aunque ninguna amenaza el núcleo foliar. La democratización del cultivo de tejidos ha desplazado el follaje raro de los círculos de coleccionistas de élite al comercio minorista convencional, aplanando las jerarquías de precios mientras infla los volúmenes unitarios. Los criadores especializados responden lanzando cultivares variegados y formatos de micro-follaje dirigidos a los habitantes urbanos con espacio limitado. El interés del consumidor en micro-hierbas comestibles y aromáticas añade un giro funcional que respalda la segmentación premium, especialmente cuando se posiciona junto a la hidroponía inteligente de encimera. Se prevé que el tamaño del mercado de plantas de interior para las categorías de follaje alcance 6.890 millones de USD en 2031, reflejando tanto los ciclos de reposición residencial como las renovaciones institucionales. Por el contrario, se espera que el grupo de suculentos represente el 17,60% de las ganancias de ingresos incrementales, lo que indica su impulso sostenido a pesar de la desaceleración de los picos de novedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Requisito de Luz: El Dominio de la Luz Baja Refleja la Realidad Urbana

Las especies tolerantes a la luz baja capturaron el 46,05% de la participación del mercado de plantas de interior en 2025, reflejando los diseños de apartamentos y las oficinas de planta profunda donde la luz solar directa es escasa. Las plantas serpiente, las plantas ZZ y el pothos anclan esta categoría, prosperando bajo LEDs ambientales y luz natural esporádica. La demanda de variedades de luz media aumenta junto con las luminarias de espectro completo rentables, que ahora se venden a precios aceptables para los consumidores convencionales. Estos sistemas LED amplían las selecciones de plantas viables, impulsando las ventas de luz media hacia una CAGR proyectada del 6,51%. Las plantas de alta luminosidad siguen siendo un nicho, a menudo restringidas a invernaderos y regiones soleadas con abundante acristalamiento. Los programas de mejoramiento genético apuntan a la eficiencia de la clorofila y la densidad de los cloroplastos para mejorar el rendimiento en la sombra, mientras que los algoritmos de iluminación inteligente adaptan el espectro y la intensidad a cultivares específicos para clientes corporativos. Los planificadores urbanos incorporan cada vez más vegetación de baja luminosidad montada verticalmente en espacios de co-vivienda, generando pedidos de reposición constantes a medida que se reinician los ciclos de arrendamiento. Se prevé que el tamaño del mercado de plantas de interior para las especies de luz media supere los 4.270 millones de USD en 2031, aunque el segmento de luz baja seguirá representando la mayor parte de los ingresos debido a su compatibilidad con los bienes raíces urbanos densos.

Por Forma de Producto: La Tecnología Inteligente Disrumpe el Envasado Tradicional en Maceta

Las macetas convencionales con sustrato retuvieron el 67,10% de los ingresos en 2025, beneficiándose de la distribución establecida, los bajos costos unitarios y la familiaridad del consumidor. Sin embargo, las macetas habilitadas por IoT y de riego automático están escalando rápidamente, con una CAGR del 11,20% que señala un cambio estructural en el mercado de plantas de interior. Las macetas equipadas con sensores transmiten datos de humedad, pH y temperatura a paneles de control en teléfonos inteligentes, automatizando recordatorios o activando bombas de riego autónomas. Los negocios de suscripción agrupan cápsulas de fertilizante y actualizaciones de firmware, extendiendo el valor de vida del cliente mucho más allá de la venta inicial. Los jardines hidropónicos de encimera, antes confinados a los aficionados, han penetrado en las grandes superficies y los mercados en línea, atrayendo a los inquilinos urbanos ansiosos por frescura sin tierra. Los terrarios y los muros de musgo continúan floreciendo en los establecimientos de hospitalidad boutique, aunque el crecimiento allí está impulsado por proyectos de diseño en lugar de por volumen. A medida que los costos de los componentes disminuyen, los formatos inteligentes podrían asegurar más del 20,00% del tamaño del mercado de plantas de interior en 2031, canibalizando las ventas de macetas heredadas a menos que los actores establecidos pivoten hacia ofertas híbridas.

Por Propósito de Aplicación: Las Aplicaciones de Bienestar Superan a la Decoración

La decoración del hogar todavía representó el 54,05% de los ingresos de 2025, aunque el segmento de purificación del aire y bienestar se está expandiendo a una CAGR del 7,92% a medida que los consumidores buscan beneficios tangibles para la salud. Los respaldos científicos que elevan las plantas como biofiltros respaldan precios de venta promedio más altos y conjuntos de múltiples plantas diseñados en torno a umbrales de eliminación de contaminantes. La comercialización minorista ahora agrupa las especies por afirmaciones funcionales —alivio del estrés, eliminación de COV, control de humedad— para facilitar las decisiones de compra. Los interiores comerciales integran grandes muros vegetales y zonas de vegetación obligatoria para cumplir con la puntuación WELL y LEED, estabilizando los flujos de proyectos para los instaladores profesionales. Los organizadores de eventos alquilan cada vez más vegetación cultivada específicamente para instalaciones temporales que mejoran las métricas de bienestar de los asistentes. La investigación y la biotecnología demandan genotipos raros para ensayos farmacéuticos y ensayos de edición genética, aunque siguen siendo un contribuyente de nicho a los ingresos generales del mercado de plantas de interior. Se espera que los casos de uso exclusivamente decorativos cedan 4,10 puntos porcentuales de participación en 2031 a medida que los mensajes centrados en el bienestar capturan la atención y los presupuestos.

Por Usuario Final: El Segmento Comercial se Acelera a Pesar del Dominio Residencial

Los compradores residenciales preservaron el 71,10% de las ventas en 2025, sostenidos por los ciclos de reposición, las ocasiones de regalo y el movimiento continuo de jardinería urbana. Sin embargo, los ocupantes corporativos, las instalaciones de atención médica y las instituciones educativas están impulsando el crecimiento más rápido a una CAGR del 6,05%. Los análisis de costos por ausentismo muestran horizontes de retorno de la inversión inferiores a 18 meses para las intervenciones en el lugar de trabajo basadas en plantas, lo que lleva a los equipos directivos a asignar presupuestos verdes dentro del gasto en capital humano. Las marcas de hospitalidad incorporan selvas en los vestíbulos y micro-jardines en las habitaciones de los huéspedes como elementos diferenciadores, mientras que las tiendas insignia despliegan vegetación llamativa para amplificar las compras experienciales. Las oficinas gubernamentales adoptan plantas para cumplir los objetivos de secuestro de carbono y mejorar la estética de los espacios públicos. Este cambio estructural redistribuye el poder de negociación hacia las empresas de gestión de instalaciones que agrupan plantas, mantenimiento e informes en contratos plurianuales, profesionalizando gradualmente el lado de la demanda del mercado de plantas de interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Comercio Minorista Tradicional

Los centros de jardinería y viveros todavía representan una participación del 50,10% gracias a su papel de asesoramiento y la garantía inmediata de calidad de las plantas. El comercio electrónico escala a una CAGR del 10,05%, impulsado por plataformas de mercado, marcas directas al consumidor y modelos de suscripción que simplifican las rutinas de cuidado. Las innovaciones en embalaje para cadena de frío —envolturas de panal reciclables, paquetes de gel de cambio de fase, insertos amortiguadores de impactos— han reducido las pérdidas en tránsito hasta en un 40%, mitigando las históricamente altas tasas de devolución que plagaban las entregas de plantas en línea. Los programas de compra y recogida permiten a los clientes inspeccionar los ejemplares antes de finalizar la compra, combinando la comodidad digital con la seguridad táctil. Los minoristas físicos responden con sesiones de asesoramiento en directo, vistas previas de colocación en realidad aumentada y aplicaciones de fidelización que ofrecen indicaciones de cuidado personalizadas. A medida que los ecosistemas omnicanal maduran, el tamaño del mercado de plantas de interior vendido a través de canales en línea podría acercarse a los 5.210 millones de USD en 2031, mientras que los establecimientos físicos se centran en la comercialización experiencial, los talleres y los servicios de mantenimiento in situ.

Análisis Geográfico

Asia-Pacífico sigue siendo el motor de crecimiento del mercado de plantas de interior, con el 35,40% de los ingresos globales de 2025 y una expansión a una CAGR del 6,65% hasta 2031. La rápida migración urbana en India, Indonesia y Vietnam comprime los espacios de vida, cultivando la demanda de follaje compacto de baja luminosidad e hidroponía de mesa. El sector doméstico de India fue valorado en 11.000 millones de USD en el ejercicio fiscal 2024, con pedidos de plantas en línea proyectados para crecer un 30% anualmente hasta el ejercicio fiscal 2029. Las ciudades de primer nivel de China muestran un aumento en los pedidos corporativos a granel vinculados a directivas de salud ocupacional, mientras que los minoristas japoneses enfatizan los paquetes de macetas inteligentes para consumidores mayores que buscan soluciones de bienestar de bajo mantenimiento.

América del Norte exhibe un perfil maduro pero en evolución. Los mandatos de bienestar corporativo, combinados con ingresos disponibles estables, están inclinando la demanda hacia dispositivos habilitados por IoT premium y cultivares raros de coleccionistas. Los clústeres hortícolas de EE. UU. en California y Florida suministran producción durante todo el año, pero el aumento de los costos laborales acelera las inversiones en automatización en propagación y cumplimiento. Los estrictos regímenes fitosanitarios favorecen la propagación doméstica y los laboratorios de cultivo de tejidos, impulsando indirectamente el empleo local y acortando los plazos de entrega.

Europa tiene expectativas sofisticadas de los consumidores en materia de sostenibilidad. Las importaciones de macetas de cerámica aumentaron de 2.700 millones de EUR en 2018 a 3.900 millones de EUR en 2022. Los Países Bajos aprovechan la avanzada infraestructura de invernaderos y la logística para servir como el centro de distribución del continente, exportando plantas terminadas por toda la UE en 24 horas tras la cosecha. Alemania encabeza los volúmenes de consumo, aunque Francia y los países nórdicos muestran una adopción corporativa más rápida vinculada a una estricta legislación sobre calidad del aire interior. Las regulaciones libres de turba aumentan los costos de producción, pero también desbloquean el posicionamiento premium de "eco-sustrato". Los mercados de Europa del Este siguen siendo poco penetrados, lo que representa una frontera de expansión a mediano plazo a medida que aumentan los ingresos disponibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de plantas de interior sigue siendo moderadamente fragmentado, con Costa Farms, Dümmen Orange, Syngenta Flowers, LiveTrends Design Group e IKEA liderando pero manteniendo colectivamente bien menos del 40% de los ingresos globales. Las ventajas de escala en propagación, automatización de invernaderos y distribución a nivel nacional dan a estos actores establecidos una ventaja inicial, pero las barreras de entrada se mantienen bajas para los especialistas de nicho que aprovechan los canales directos al consumidor o la propiedad intelectual de mejoramiento genético propia. La regla de edición genómica relajada del USDA —que permite hasta 12 modificaciones de rasgos simultáneas cuando se logran mediante metodologías de mejoramiento convencional— reduce los plazos de investigación y desarrollo para la resistencia a plagas, los hábitos de crecimiento compacto y la coloración mejorada de las hojas.

La tecnología sirve como el nuevo divisor competitivo. Las empresas emergentes que integran sensores de suelo capacitivos, módulos Bluetooth de baja energía y algoritmos de cuidado impulsados por IA capturan a los compradores expertos en tecnología y a las instalaciones corporativas que exigen un rendimiento medible. Los cultivadores establecidos contrarrestan lanzando líneas inteligentes propias o asociándose con empresas de electrónica para dispositivos de marca compartida. Mientras tanto, los innovadores en logística que suministran embalajes biodegradables resistentes a impactos ven una adopción acelerada tanto por parte de los minoristas electrónicos puros como de los viveros tradicionales que pivotan hacia el canal en línea.

Los movimientos estratégicos subrayan el dinamismo del sector. Cibus Capital inyectó más de 600 millones de USD en agricultura sostenible y robótica de entornos controlados en 2024, incluyendo una participación mayoritaria en el fabricante holandés de brazos robóticos ISO Group. Proven Winners amplió la capacidad de invernaderos en EE. UU. y presentó la gama de plantas de interior leafjoy con 100 nuevas referencias para 2025, agrupando plantas con estructuras de soporte de base biológica para dirigirse a los consumidores conscientes del medio ambiente. Estas iniciativas reflejan un cambio más amplio hacia modelos verticalmente integrados que vinculan la propagación, la automatización, la marca y el análisis de datos en una cadena de valor consolidada.

Líderes de la Industria de Plantas de Interior

Costa Farms

Dümmen Orange

Syngenta Flowers

LiveTrends Design Group

IKEA (Indoor Greenery Line)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Cibus Capital cerró 600 millones de USD en sus fondos agrícolas y adquirió la empresa de robótica holandesa ISO Group para acelerar la automatización para los cultivadores de verduras y flores de interior.

- Marzo de 2024: Proven Winners aumentó la capacidad de invernaderos e introdujo 100 variedades de plantas de interior leafjoy para 2025, combinándolas con sistemas de soporte de materiales naturales para satisfacer la demanda de los consumidores ecológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de plantas de interior como el valor de venta de plantas vivas con raíces cultivadas específicamente para prosperar dentro de hogares, oficinas y edificios públicos donde la temperatura, la luz y la humedad se gestionan activamente. Esto abarca variantes de follaje, con flores, suculentos, cactus, hierbas, acuáticas y en maceta inteligente vendidas a través de viveros fuera de línea, minoristas de mejoras del hogar, supermercados y canales en línea.

Exclusión del alcance: Los árboles de paisajismo, las flores cortadas y los arreglos artificiales o preservados quedan fuera de la definición de Mordor.

Descripción General de la Segmentación

- Por Tipo de Planta

- Plantas Foliares

- Plantas con Flores / Ornamentales

- Suculentos y Cactus

- Hierbas y Plantas Comestibles de Interior

- Plantas Acuáticas de Interior

- Plantas Artificiales y Preservadas de Interior

- Por Requisito de Luz

- Luz Baja (Tolerantes a la Sombra)

- Luz Media / Indirecta

- Luz Alta / Directa

- Por Forma de Producto

- En Maceta con Sustrato

- Hidropónico / Basado en Agua

- Terrarios y Paisajes en Miniatura

- En Maceta Inteligente / Habilitado por IoT

- Por Propósito de Aplicación

- Purificación del Aire y Bienestar

- Decoración del Hogar e Interior

- Paisajismo Comercial y Corporativo

- Regalos y Eventos

- Investigación y Biotecnología

- Por Usuario Final

- Residencial

- Comercial

- Oficinas y Espacios de Trabajo Colaborativo

- Hospitalidad

- Instalaciones de Atención Médica

- Instituciones Educativas

- Comercio Minorista y Centros Comerciales

- Gobierno e Infraestructura Pública

- Por Canal de Distribución

- Fuera de Línea

- Centros de Jardinería y Viveros

- Tiendas de Mejoras del Hogar y Bricolaje

- Supermercados / Hipermercados

- Boutiques Especializadas y Tiendas Concepto

- En Línea

- Mercados de Comercio Electrónico

- Sitios Web de Marcas Directas al Consumidor

- Servicios de Suscripción

- Plataformas de Horticultura B2B

- Fuera de Línea

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de viveros, fundadores de tiendas de plantas en línea, diseñadores de instalaciones y oficiales de extensión hortícola en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios de venta promedio, las tasas de desperdicio y la estacionalidad, y validaron los resultados iniciales del modelo obtenidos del trabajo de escritorio.

Investigación Secundaria

Comenzamos con estadísticas hortícolas disponibles públicamente de la FAO, el USDA, Eurostat y los portales de aduanas nacionales, que rastrean el comercio transfronterizo de plantas y los ingresos de los viveros. Los informes del Banco Mundial sobre urbanización y tendencias de ingresos disponibles, las directrices de calidad del aire interior de la EPA y las actualizaciones de asociaciones comerciales (por ejemplo, la Oficina Nacional de Jardines) enriquecieron el contexto. Los archivos de empresas y las presentaciones de minoristas nos ayudaron a mapear los márgenes de los canales, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron pistas financieras sobre los principales cultivadores y especialistas en comercio electrónico. Las búsquedas de patentes de Questel señalaron la innovación en cultivares. Las fuentes enumeradas ilustran los insumos clave; se revisaron muchas más antes de finalizar los números.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con datos de producción e importación hortícola, reconstruidos en un conjunto de demanda exclusivamente interior a través de ratios de penetración para unidades residenciales y superficie de piso comercial. Verificaciones selectivas de abajo hacia arriba que muestrearon acumulaciones de ingresos de proveedores y pruebas de precio de venta promedio × volumen por canal moderaron los totales. Las variables clave incluyen nuevas terminaciones de viviendas urbanas, ingresos disponibles per cápita, gasto en equipamiento de oficinas, participación del comercio electrónico en las ventas de plantas y ciclos promedio de reposición de plantas. La regresión multivariante sustenta el pronóstico 2025-2030, con bandas de coeficientes ajustadas al consenso recopilado durante las llamadas con expertos. Donde las acumulaciones de minoristas eran escasas, llenamos los vacíos aplicando corredores de precio de venta promedio específicos por región derivados de análisis de transacciones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica; las pantallas de anomalías señalan oscilaciones por encima de umbrales preestablecidos, y cualquier variación material desencadena una llamada de seguimiento a los encuestados. Cada estudio se actualiza anualmente; las actualizaciones intermedias siguen a cambios importantes de política, brotes de plagas o perturbaciones en la cadena de suministro.

Por Qué la Línea de Base de Plantas de Interior de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen alcances, puntos de precio y cadencias de actualización diferentes. Nuestro equipo establece un enfoque más estrecho: solo plantas en maceta vivas, medidas al valor minorista en dólares de 2025, antes de que comience cualquier modelado.

Los principales factores de brecha frente a otros editores incluyen: algunos incorporan decoración artificial en los totales, otros mezclan el precio mayorista de invernadero con los márgenes minoristas, algunos aplican escaladores de inflación agresivos y muchos mantienen patrones previos a la pandemia sin nuevas verificaciones de canales. La actualización anual de Mordor y la validación de doble vía diluyen esos riesgos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 13.120 millones de USD (2025) | ||

| 20.680 millones de USD (2024) | Consultora Regional A | Incluye decoración artificial y accesorios de jardinería |

| 22.600 millones de USD (2025) | Consultora Global A | Utiliza producción a precio de granja más cultivos de agricultura vertical |

| 19.430 millones de USD (2023) | Asociación de la Industria B | Año base más antiguo y deflactor de moneda simple, sin división por canal |

En resumen, nuestro alcance disciplinado, la actualización frecuente y las pruebas combinadas de arriba hacia abajo y de abajo hacia arriba ofrecen a los tomadores de decisiones una línea de base equilibrada y trazable que se alinea más estrechamente con las realidades de compra que los valores más amplios y ocasionalmente inflados publicados en otros lugares.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plantas de interior?

El mercado de plantas de interior generó 13.610 millones de USD en 2026 y se prevé que alcance 16.360 millones de USD en 2031 a una CAGR del 3,75%.

¿Qué región lidera el mercado de plantas de interior?

Asia-Pacífico mantuvo el 35,40% de los ingresos globales en 2025 y también es la región de más rápido crecimiento, avanzando a una CAGR del 6,65% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Plantas de Interior?

Dümmen Orange (EE. UU.), Syngenta Crop Protection AG (Suiza), Beekenkamp Group (Países Bajos), Hofland Flowering Plants (Países Bajos) y Sakata Seed America (EE. UU.) son las principales empresas que operan en el Mercado de Plantas de Interior.

¿Por qué están ganando popularidad las macetas inteligentes?

Las macetas habilitadas por IoT automatizan el riego y la entrega de nutrientes, reducen los errores de cuidado y vienen con modelos de suscripción que amplían el soporte del producto, lo que resulta en una CAGR del 11,20% para el segmento.

¿Cómo están influyendo los programas de bienestar corporativo en la demanda?

Los criterios de certificación WELL y LEED incluyen requisitos de vegetación, lo que impulsa compras a granel y contratos de mantenimiento que amplían las instalaciones comerciales a una CAGR del 6,05%.

¿Qué desafíos enfrenta el comercio minorista de plantas en línea?

Las altas tasas de devolución por daños en tránsito han obstaculizado históricamente el crecimiento, pero los avances en embalajes resistentes a impactos y con regulación de temperatura están reduciendo las pérdidas y respaldando una CAGR del 10,05% para los canales de comercio electrónico.

¿Cómo están afectando las regulaciones al comercio de plantas exóticas?

Los permisos CITES, las inspecciones fitosanitarias y los costos de cumplimiento alargan los plazos de entrega y aumentan los gastos, particularmente para orquídeas raras y cícadas, frenando el crecimiento para los importadores especializados mientras favorecen la propagación doméstica.

Última actualización de la página el: