Tamaño y Participación del Mercado de Alquiler de Montacargas en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

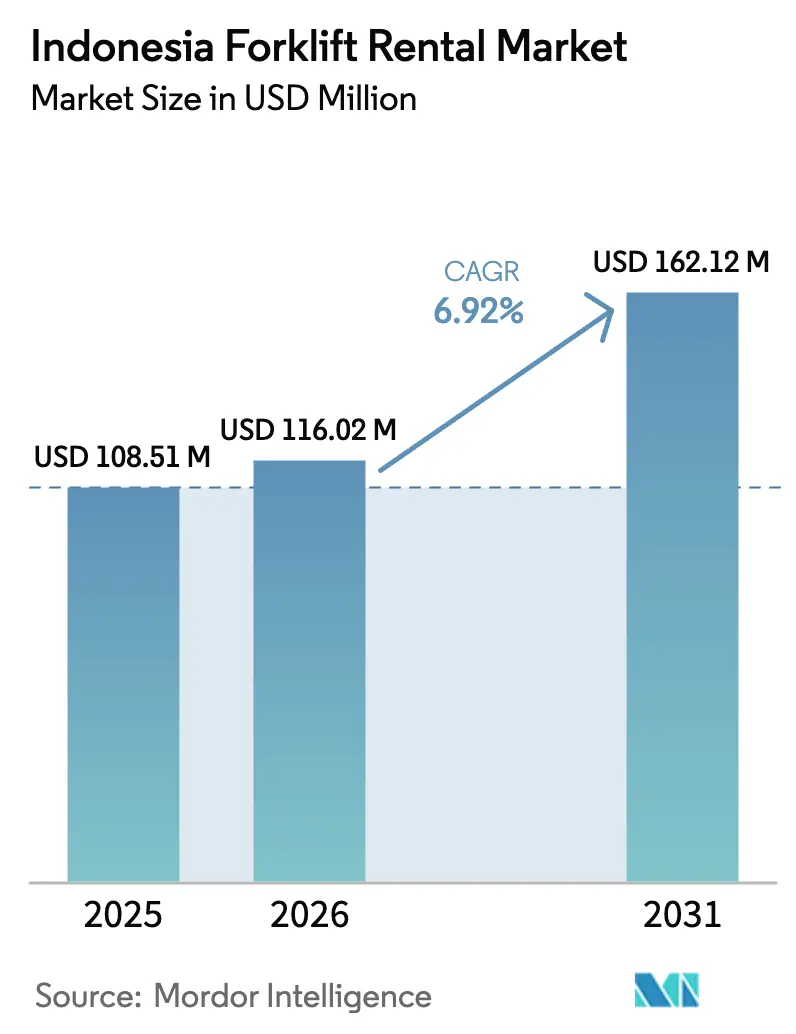

| Tamaño del mercado en el año base (2025) | 108.51 Millones de dólares |

| Tamaño del Mercado (2026) | 116.02 Millones de dólares |

| Tamaño del Mercado (2031) | 162.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

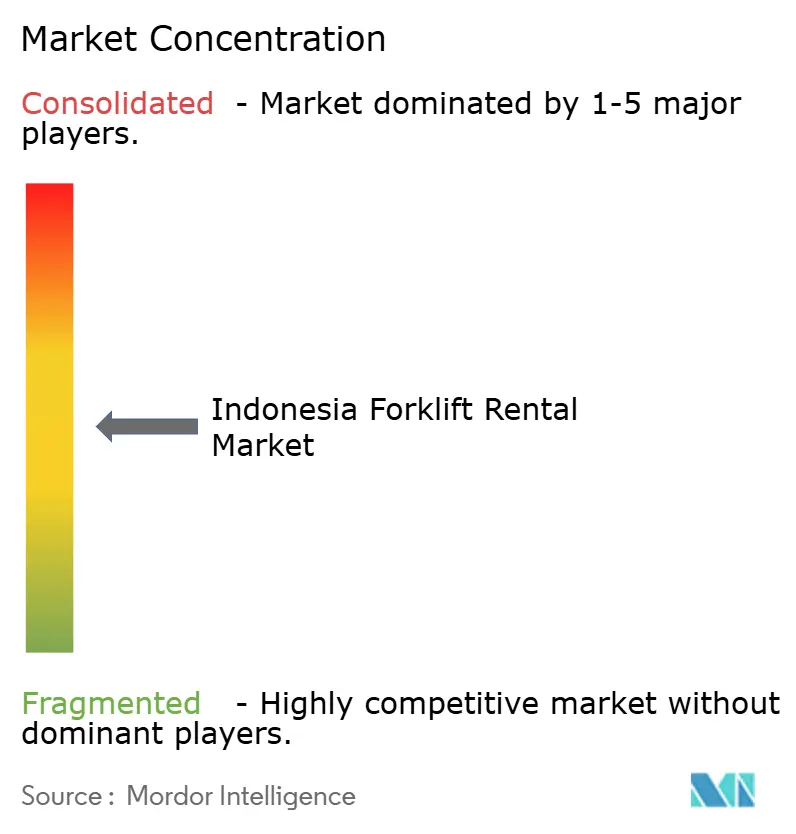

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Montacargas en Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de montacargas en Indonesia crezca de USD 108,51 millones en 2025 a USD 116,02 millones en 2026 y se proyecta que alcance USD 162,12 millones en 2031 a una CAGR del 6,92% durante 2026-2031. El auge se alinea con el gasto nacional en infraestructura bajo el Proyek Strategis Nasional, el cambio del sector logístico hacia el almacenamiento tercerizado y la acelerada adopción de flotas eléctricas habilitadas con telemática. El gasto gubernamental en carreteras, puertos y la nueva capital amplía directamente la base de clientes para el arrendamiento de equipos de ciclo corto, mientras que la creciente participación del 60% del sector servicios en el valor agregado eleva la demanda estructural. La difusión tecnológica, en particular los sistemas IoT y de baterías de iones de litio, está alterando la dinámica competitiva en favor de flotas de alquiler gestionadas profesionalmente, capaces de integrar el cumplimiento de seguridad y el análisis de rendimiento en los contratos con clientes. Al mismo tiempo, la volatilidad cambiaria y la cobertura irregular de posventa en las islas exteriores añaden presión de costos que solo los operadores con escala o asociaciones regionales pueden absorber.

Conclusiones Clave del Informe

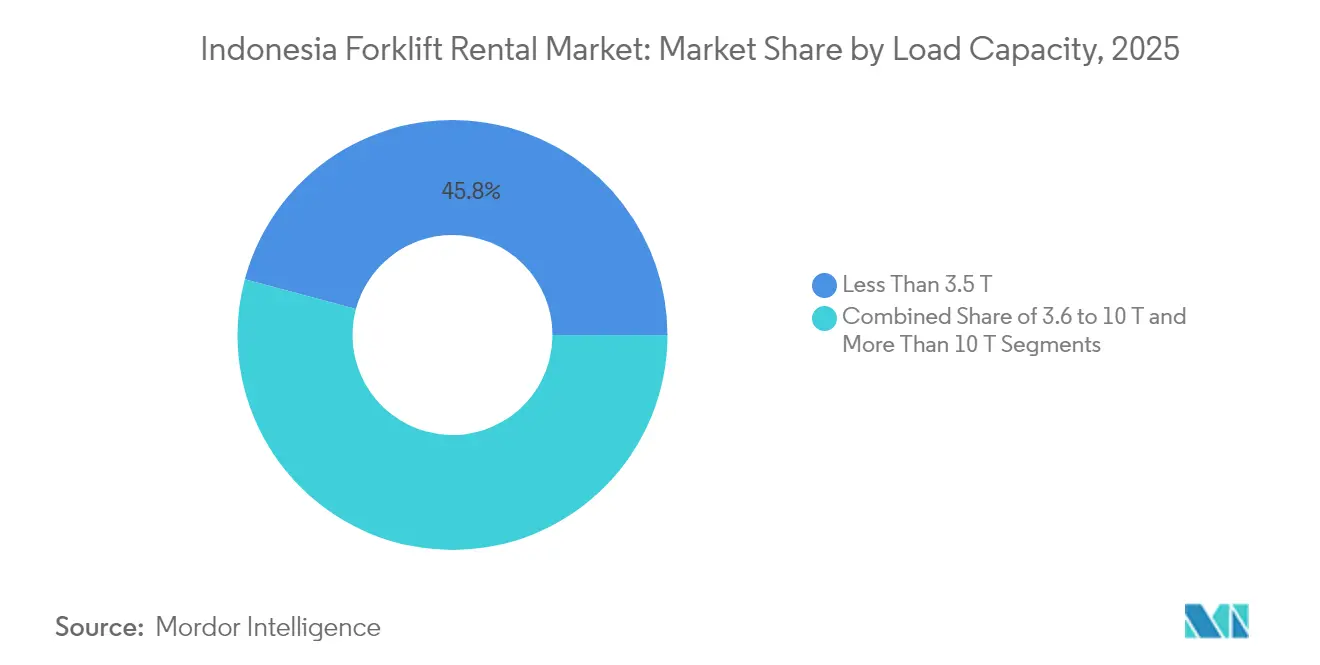

- Por capacidad de carga, las unidades de menos de 3,5 toneladas representaron el 45,83% de la participación del mercado de alquiler de montacargas en Indonesia en 2025 y se están expandiendo a una CAGR del 9,31% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo lideraron con una participación del 53,62% en 2025, mientras que los acuerdos a mediano plazo son los de mayor crecimiento con una CAGR del 10,56% hasta 2031.

- Por fuente de energía, los motores de combustión interna mantuvieron una participación del 61,35% en 2025, mientras que los modelos eléctricos avanzan a una CAGR del 15,08%.

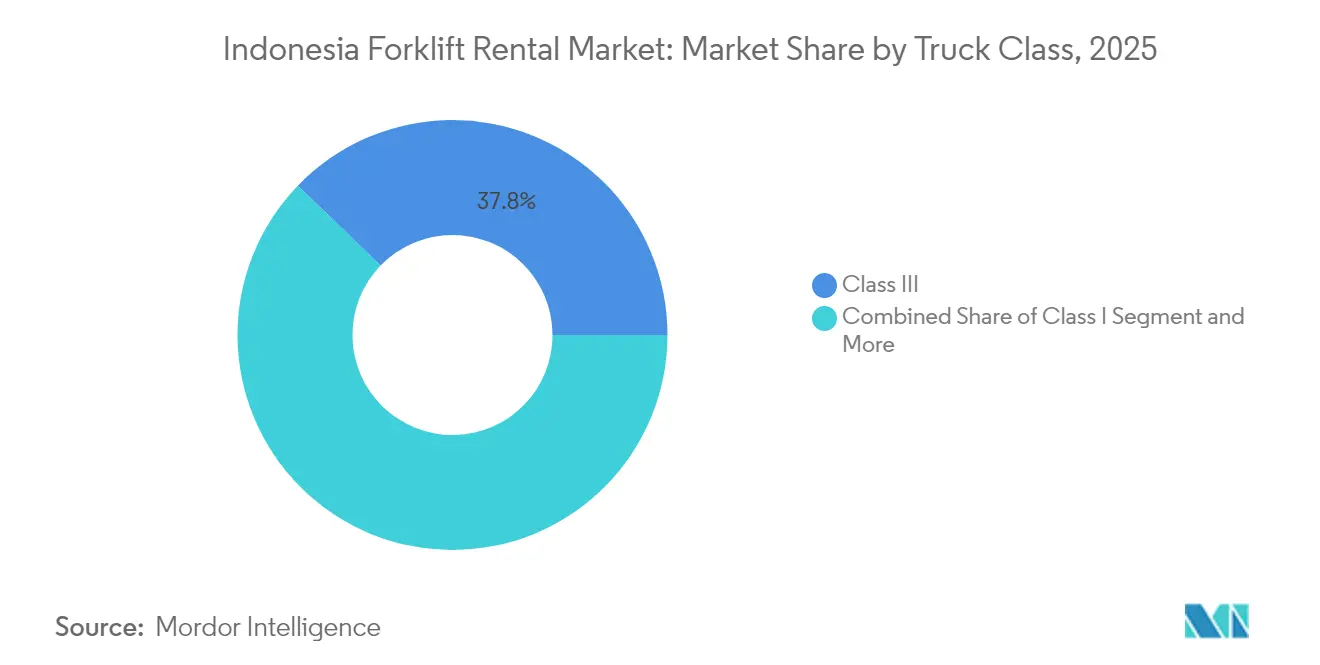

- Por clase de vehículo, los equipos de Clase III representaron el 37,78% del tamaño del mercado de alquiler de montacargas en Indonesia en 2025, aunque se proyecta que las unidades de Clase I crezcan a una CAGR del 12,74%.

- Por industria de uso final, el almacenamiento y la logística capturaron una participación del 50,37% en 2025 y mostraron la trayectoria más sólida, con una CAGR del 12,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Montacargas en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Tercerización de Operadores Logísticos Externos y el Almacenamiento de Comercio Electrónico | +2.1% | Núcleo de Java, expandiéndose a Sumatra y Kalimantan | Mediano plazo (2 a 4 años) |

| El Impulso Gubernamental en Infraestructura Impulsa el Arrendamiento de Equipos de Construcción | +1.8% | Nacional, concentrado en ubicaciones de proyectos PSN | Largo plazo (≥ 4 años) |

| Los Montacargas Eléctricos se Disparan para Alinearse con los Incentivos de Energía Verde de PLN | +1.4% | Java y Bali, programas piloto en las principales ciudades | Mediano plazo (2 a 4 años) |

| La Automatización Portuaria de Pelindo Impulsa los Alquileres para el Manejo de Contenedores | +0.9% | Principales puertos: Yakarta, Surabaya, Medan, Makassar | Corto plazo (≤ 2 años) |

| El Cumplimiento de la ISO 45001 Eleva la Demanda de Flotas de Alquiler Profesionales | +0.7% | Zonas industriales en Java, expandiéndose a regiones mineras | Mediano plazo (2 a 4 años) |

| Los Contratos de Alquiler Habilitados con Telemática de "Pago por Uso" en Aumento | +0.5% | Centros urbanos con sólida infraestructura digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Tercerización de Operadores Logísticos Externos y Expansión del Almacenamiento de Comercio Electrónico

El sector logístico de Indonesia contribuye con más del 50% de la demanda total de montacargas, y los servicios de transporte y distribución se vuelven cada vez más críticos para la eficiencia de la cadena de suministro[1]Noverius Laoli, "El Sector Logístico Crece Rápidamente, la Industria de Montacargas de Indonesia Lista para Transformarse," industri.kontan.co.id.. El dominio del sector servicios, con casi el 60% del valor agregado total, crea un efecto multiplicador donde cada punto porcentual de crecimiento logístico genera una demanda desproporcionada de alquiler de equipos. La expansión del almacenamiento de comercio electrónico favorece especialmente los modelos de alquiler a corto y mediano plazo, ya que los operadores requieren una escalabilidad de capacidad flexible sin compromiso de capital. El cambio hacia operaciones logísticas tercerizadas reduce la propiedad directa de equipos entre fabricantes y minoristas, canalizando la demanda hacia flotas de alquiler profesionales que ofrecen mantenimiento, cumplimiento normativo y experiencia operativa. Esta tendencia se acelera en las islas exteriores, donde establecer capacidades internas de manejo de materiales resulta económicamente inviable para los operadores más pequeños.

El Impulso Gubernamental en Infraestructura Impulsa el Arrendamiento de Equipos de Construcción

La finalización de 153 proyectos del programa PSN por valor de IDR 1.040 billones generó una producción económica de IDR 1.993 billones, creando una demanda sostenida de alquiler de equipos de construcción en múltiples fases de proyectos[2]Titik Anas, "Desarrollo Masivo de Infraestructura y su Impacto en la Economía de Indonesia," eria.org.. La contribución de la inversión en infraestructura a la mejora del PIB establece un ciclo de retroalimentación donde la mejora de la conectividad reduce los costos logísticos, haciendo que los servicios de alquiler sean económicamente más atractivos que la propiedad para operaciones basadas en proyectos. El compromiso gubernamental de USD 430 mil millones en infraestructura hasta 2024 incluye la expansión de autopistas de peaje y el desarrollo aeroportuario, que requieren un manejo intensivo de materiales durante las fases de construcción y operación. El sector de la construcción crece a un ritmo anual del 4,83%, con la industria contribuyendo el 9,86% al PIB en 2023, estableciendo una base estable para la demanda de alquiler de equipos[3]"El sector de la construcción de Indonesia se mantiene sólido," Business Indonesia, business-indonesia.org.. La escala de USD 35 mil millones del proyecto IKN Nusantara representa un catalizador singular de demanda que requiere un despliegue coordinado de equipos en múltiples fases de construcción que abarcan varios años.

Rápido Cambio Hacia Montacargas Eléctricos para Cumplir con los Incentivos de Energía Verde de PLN

La demanda de montacargas eléctricos aumentó más del 30% en 2024, impulsada por la adopción de tecnología de baterías de iones de litio proyectada para dominar el mercado en 2030. Las iniciativas de energía verde de PLN crean ventajas de costo para las operaciones de equipos eléctricos, particularmente en zonas industriales con acceso a infraestructura de energía renovable. Las contribuciones de las empresas japonesas a los esfuerzos de descarbonización de Indonesia incluyen servicios de alquiler de equipos de generación de energía solar en sitio, reduciendo los costos operativos de las flotas de montacargas eléctricos. La transición favorece los modelos de alquiler sobre la propiedad porque los montacargas eléctricos requieren infraestructura de carga especializada y experiencia en mantenimiento que las empresas de alquiler pueden proporcionar de manera más eficiente que los operadores individuales. La evolución de la tecnología de baterías crea riesgos de obsolescencia que los contratos de alquiler pueden mitigar mediante actualizaciones periódicas de la flota y ciclos de renovación tecnológica.

Programas de Automatización Portuaria (Pelindo) que Impulsan los Alquileres para el Manejo de Contenedores

El manejo de aproximadamente el 50% del volumen de carga de Indonesia por parte del Puerto de Tanjung Priok posiciona las iniciativas de automatización de PELINDO como un impulsor crítico de la demanda de equipos especializados para el manejo de contenedores. La digitalización portuaria y las mejoras en eficiencia requieren un despliegue coordinado de equipos que favorece los acuerdos de alquiler sobre la propiedad individual debido a la complejidad operativa y los requisitos de mantenimiento. La formación de PELINDO mediante la fusión de cuatro empresas estatales crea oportunidades de estandarización que benefician a los grandes proveedores de alquiler capaces de cumplir especificaciones unificadas en múltiples ubicaciones portuarias. El crecimiento del volumen de contenedores en los principales puertos, incluidos Yakarta, Surabaya, Medan y Makassar, genera una demanda sostenida de montacargas de Clase IV y Clase V específicamente diseñados para operaciones de manejo de contenedores. El enfoque de los programas de automatización en la reducción de costos operativos se alinea con los modelos de alquiler que eliminan el gasto de capital mientras proporcionan acceso a equipos de última generación con telemática integrada y capacidades de monitoreo del rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Rupia que Eleva el Costo de Importación de Repuestos y Unidades | -1.2% | Nacional, afectando particularmente a los equipos importados | Corto plazo (≤ 2 años) |

| Red de Posventa Fragmentada Fuera de Java que Prolonga el Tiempo de Inactividad | -0.8% | Islas exteriores: Sumatra, Kalimantan, Sulawesi, Papúa | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Vehículos de Guiado Automático que Reduce la Demanda de Montacargas de Clase III | -0.6% | Centros de manufactura avanzada en Java y Batam | Mediano plazo (2 a 4 años) |

| Operadores de Alquiler Informales No Regulados que Deprimen los Precios | -0.4% | Mercados regionales fuera de los principales centros industriales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Fluctuación de la Rupia Eleva los Costos de Importación de Repuestos y Unidades.

La percepción de los clientes indonesios de que los equipos importados son costosos pero duraderos crea una sensibilidad al precio que se intensifica durante los períodos de volatilidad cambiaria. Las fluctuaciones de la rupia frente a las principales divisas impactan directamente en los costos de los repuestos, y muchos clientes verifican los precios en línea antes de comprar, creando una transparencia que presiona a la baja las tarifas de alquiler durante los períodos de tipos de cambio desfavorables. Los equipos dependientes de importaciones enfrentan desafíos adicionales derivados del IVA del 10% y los impuestos sobre bienes de lujo que agravan el impacto cambiario en el costo total de propiedad. Las empresas de alquiler deben equilibrar los costos de cobertura cambiaria frente a los precios competitivos, absorbiendo con frecuencia la volatilidad del tipo de cambio para mantener la cuota de mercado. El cambio hacia el ensamblaje local y el abastecimiento de piezas se vuelve económicamente atractivo durante períodos prolongados de debilidad cambiaria, aunque esta transición requiere una inversión de capital significativa y acuerdos de transferencia de tecnología.

La Red de Posventa Fragmentada Fuera de Java Prolonga el Tiempo de Inactividad

La fragmentación de la red de servicios más allá de los corredores industriales de Java crea riesgos operativos que favorecen la propiedad de equipos sobre el alquiler en ubicaciones remotas donde los costos de inactividad superan los ahorros del alquiler. La concentración de experiencia técnica e inventario de repuestos en centros de servicio con sede en Java resulta en una prolongada indisponibilidad de equipos durante las reparaciones, afectando particularmente a las operaciones mineras y de plantaciones en las islas exteriores. Las empresas de alquiler enfrentan mayores costos operativos en mercados fuera de Java debido a la complejidad logística y las menores tasas de utilización de equipos, lo que a menudo conduce a precios premium que reducen el atractivo del alquiler. El desafío se intensifica para los equipos especializados que requieren técnicos certificados por el fabricante, creando oportunidades de mercado para las empresas que invierten en capacidades de servicio distribuidas. Las iniciativas de desarrollo económico regional podrían eventualmente abordar esta restricción, pero el horizonte temporal se extiende más allá de los horizontes típicos de planificación de inversiones para la mayoría de los operadores de alquiler.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: Las Unidades Compactas Impulsan la Evolución del Mercado

Los montacargas de menos de 3,5 toneladas capturaron el 45,83% de la participación de mercado en 2025, liderando al mismo tiempo el crecimiento con una CAGR del 9,31% hasta 2031, lo que refleja el cambio de Indonesia hacia operaciones más pequeñas y flexibles en el cumplimiento de pedidos de comercio electrónico y la logística urbana. El dominio de este segmento se debe a las limitaciones de espacio en los almacenes de las zonas industriales de Java y a la creciente preferencia por operaciones en múltiples turnos que favorecen equipos más ligeros y maniobrables. El segmento de 3,6 a 10 toneladas atiende aplicaciones tradicionales de manufactura y construcción, manteniendo una demanda estable alineada con el crecimiento de la producción industrial de Indonesia. Las unidades que superan las 10 toneladas se concentran en aplicaciones de industria pesada, incluidas las operaciones de acero, cemento y minería, con patrones de demanda estrechamente vinculados a los ciclos de materias primas y el calendario de proyectos de infraestructura.

La expansión del almacenamiento de comercio electrónico impulsa particularmente la demanda de unidades compactas, ya que los centros de cumplimiento priorizan el rendimiento sobre la capacidad de elevación pesada, creando preferencias de alquiler para flotas que puedan escalar rápidamente durante las temporadas pico. Más del 40% de las transacciones de montacargas ahora involucran tecnologías avanzadas como la integración de IoT, con unidades compactas liderando esta adopción debido a su despliegue en operaciones logísticas digitalmente avanzadas. La trayectoria de crecimiento del segmento se alinea con la transición económica de Indonesia hacia los servicios y la manufactura ligera, donde la flexibilidad operativa supera la capacidad de elevación bruta en los criterios de selección de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Alquiler: Los Contratos a Mediano Plazo Reconfiguran la Dinámica de la Industria

El panorama de la duración del alquiler revela cambios estratégicos en las preferencias de los clientes, con los acuerdos a corto plazo manteniendo una participación de mercado del 53,62% en 2025, a pesar de que los contratos a mediano plazo se aceleran a una CAGR del 10,56% hasta 2031. Esta divergencia refleja la maduración económica de Indonesia, donde las empresas buscan cada vez más previsibilidad operativa a través de compromisos de duración media, manteniendo al mismo tiempo la flexibilidad para ajustes de capacidad. Los alquileres a corto plazo siguen siendo dominantes en aplicaciones de construcción y eventos donde los plazos de los proyectos dictan las necesidades de equipos. Los arrendamientos a largo plazo sirven a operaciones establecidas que requieren capacidad constante de manejo de materiales sin compromiso de capital, particularmente en instalaciones de manufactura y distribución.

La aceleración del crecimiento de los alquileres a mediano plazo indica una planificación de demanda sofisticada entre las empresas indonesias, impulsada por mejores capacidades de previsión económica e iniciativas de optimización de la cadena de suministro. La contribución del 60% del sector servicios al valor agregado crea patrones de demanda estables que respaldan compromisos de alquiler más prolongados, evitando al mismo tiempo la intensidad de capital de la propiedad. Los desafíos proyectados para el sector bancario en 2025, incluida la liquidez ajustada y las tasas de interés elevadas, hacen que los acuerdos de alquiler sean más atractivos que el financiamiento de equipos para las empresas que buscan preservar la flexibilidad del flujo de caja.

Por Fuente de Energía: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los motores de combustión interna mantuvieron una participación de mercado del 61,35% en 2025, aunque las variantes eléctricas avanzan con una CAGR proyectada del 15,08%, creando un cambio fundamental en la composición de las flotas de alquiler y las estrategias operativas. Esta transición refleja los compromisos de descarbonización de Indonesia y las iniciativas de energía verde de PLN que reducen los costos operativos de los equipos eléctricos en instalaciones con acceso a energía renovable. Los sistemas híbridos ocupan un papel de transición, ofreciendo flexibilidad operativa mientras los clientes se adaptan a los requisitos de infraestructura eléctrica. El auge eléctrico se beneficia de las contribuciones de las empresas japonesas a los esfuerzos de descarbonización de Indonesia, incluido el alquiler de equipos de generación de energía solar que complementa las operaciones de montacargas eléctricos.

La adopción de tecnología de baterías de iones de litio, proyectada para dominar en 2030, crea ventajas de alquiler a través de menores requisitos de mantenimiento y previsibilidad de costos operativos en comparación con las alternativas de combustión interna. La demanda de alquiler de montacargas eléctricos aumentó más del 30% en 2024, impulsada por operadores de almacenes que buscan reducir emisiones y costos operativos, evitando al mismo tiempo la inversión de capital requerida para la infraestructura de carga. La transición favorece a las flotas de alquiler profesionales que pueden proporcionar soluciones de carga integradas y experiencia en mantenimiento, creando ventajas competitivas para las empresas que invierten en capacidades de flotas eléctricas.

Por Clase de Vehículo: El Crecimiento de la Clase I Desafía las Jerarquías Tradicionales

Los montacargas de Clase III mantuvieron una participación de mercado del 37,78% en 2025, lo que refleja su versatilidad en aplicaciones de almacén e industria ligera, mientras que las unidades de Clase I se aceleran a una CAGR del 12,74%, impulsadas por la adopción eléctrica y la integración de automatización en instalaciones modernas. Este patrón de crecimiento indica la evolución del sector logístico de Indonesia hacia operaciones de mayor precisión y habilitadas tecnológicamente que favorecen los montacargas eléctricos de contrapeso y de alcance sobre los modelos tradicionales de combustión interna. Los equipos de Clase II sirven aplicaciones especializadas de pasillos estrechos en instalaciones con espacio limitado, mientras que las unidades de Clase IV y V se concentran en aplicaciones de uso intensivo, incluido el manejo de contenedores en puertos e instalaciones de procesamiento de acero.

La aceleración de la Clase I se alinea con las tendencias de automatización de almacenes y la adopción de vehículos eléctricos, ya que estas unidades se integran más fácilmente con los sistemas de gestión de instalaciones y ofrecen capacidades superiores de recopilación de datos operativos. Los programas de automatización portuaria de PELINDO crean una demanda específica de equipos de Clase IV y V diseñados para el manejo de contenedores, con acuerdos de alquiler preferidos debido a la complejidad operativa y los requisitos de mantenimiento. El dominio de la Clase III refleja la estructura industrial de Indonesia, donde el manejo general de materiales sigue siendo el requisito principal, aunque las tendencias de automatización y electrificación desplazan gradualmente las preferencias hacia categorías de equipos más especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Dominio del Almacenamiento Refuerza la Transformación Logística

El almacenamiento y la logística capturaron una participación de mercado del 50,37% en 2025, liderando al mismo tiempo el crecimiento con una CAGR del 12,14%, lo que refuerza el papel del sector como principal impulsor de la demanda de alquiler de montacargas en Indonesia. Este dominio refleja la contribución del 60% del sector servicios al valor agregado total y al empleo, creando efectos multiplicadores donde el crecimiento logístico genera una demanda desproporcionada de equipos. Las aplicaciones de construcción se benefician de la inversión de IDR 1.040 billones del programa PSN, aunque los patrones de demanda siguen siendo dependientes de los proyectos y cíclicos. La demanda del sector automotriz se alinea con la posición de Indonesia como centro de manufactura regional, mientras que las aplicaciones de alimentos y bebidas crecen con el consumo interno y la expansión de las exportaciones.

El segmento aeroespacial y de defensa, aunque menor en términos absolutos, representa aplicaciones de alto valor que requieren equipos especializados y capacidades de mantenimiento que favorecen los acuerdos de alquiler profesional. Otras industrias, incluidas el comercio minorista y la farmacéutica, contribuyen con una demanda constante impulsada por la expansión de los centros de distribución y los requisitos de cumplimiento normativo. La contribución de más del 50% del sector logístico a la demanda total de montacargas crea estabilidad en el mercado de alquiler, ya que las operaciones de almacenamiento requieren una capacidad constante de manejo de materiales con patrones de utilización predecibles. El crecimiento del comercio electrónico impulsa particularmente las preferencias de alquiler a corto y mediano plazo, ya que los operadores requieren una escalabilidad de capacidad flexible sin compromiso de capital durante las fluctuaciones de la demanda.

Análisis Geográfico

El mercado de alquiler de montacargas en Indonesia exhibe una marcada concentración regional, con Java ocupando la posición dominante debido a su densidad industrial y desarrollo de infraestructura, mientras que las islas exteriores presentan oportunidades emergentes limitadas por las restricciones de la red de servicios y la complejidad logística. La geografía del archipiélago crea patrones de demanda distintos, donde los corredores industriales establecidos de Java generan una demanda de alquiler constante en los sectores de manufactura, logística y construcción, respaldada por redes integrales de posventa y experiencia técnica. Las operaciones de plantaciones y minería de Sumatra requieren equipos pesados especializados con intervalos de servicio extendidos debido a las ubicaciones remotas y las condiciones operativas exigentes. Las industrias de carbón y aceite de palma de Kalimantan crean patrones de demanda cíclicos vinculados a los precios de las materias primas y los ciclos de producción estacionales.

La contribución del 60% del sector servicios al valor agregado nacional se concentra principalmente en los centros urbanos de Java, creando una demanda estable de equipos de manejo de materiales en aplicaciones de almacenamiento y distribución. El manejo de aproximadamente el 50% del volumen de carga de Indonesia por parte del Puerto de Tanjung Priok posiciona a Yakarta como un nodo crítico de demanda, con las iniciativas de automatización de PELINDO impulsando requisitos especializados de equipos para el manejo de contenedores. Las disparidades económicas regionales crean preferencias de alquiler variables, con las operaciones con sede en Java favoreciendo la integración de tecnología avanzada y equipos eléctricos, mientras que las aplicaciones en las islas exteriores priorizan la durabilidad y los intervalos de servicio extendidos sobre la sofisticación tecnológica.

Panorama Competitivo

El mercado de alquiler de montacargas en Indonesia exhibe una fragmentación moderada, con actores establecidos que aprovechan el reconocimiento de marca y la densidad de la red de servicios para mantener posiciones competitivas, mientras que los operadores emergentes se centran en aplicaciones de nicho y especialización regional. La concentración del mercado refleja la naturaleza intensiva en capital de las operaciones de flota y la importancia de las capacidades de servicio posventa, particularmente en el exigente entorno geográfico e infraestructural de Indonesia. Los patrones estratégicos enfatizan la integración vertical, con las empresas líderes combinando ventas de equipos, alquiler y servicios de mantenimiento para capturar valor a lo largo del ciclo de vida del cliente y reducir la vulnerabilidad competitiva.

La adopción tecnológica crea oportunidades de diferenciación, con más del 40% de las transacciones de montacargas involucrando ahora tecnologías avanzadas como la integración de IoT y capacidades de telemática. Existen oportunidades de espacio en blanco en los mercados de las islas exteriores, donde las limitaciones de la red de servicios crean barreras de entrada, pero también reducen la intensidad competitiva para las empresas dispuestas a invertir en capacidades distribuidas. El cambio hacia equipos eléctricos y modelos de alquiler de pago por uso favorece a los operadores con experiencia técnica y recursos de capital para respaldar la infraestructura de carga y los sistemas avanzados de gestión de flotas. Las barreras regulatorias en los sectores logísticos estratégicos crean desafíos de acceso al mercado para las empresas extranjeras, al tiempo que protegen las posiciones competitivas de los actores nacionales, aunque las oportunidades de asociación público-privada pueden reconfigurar estas dinámicas a medida que se acelera el desarrollo de infraestructura.

Líderes de la Industria de Alquiler de Montacargas en Indonesia

Toyota Material Handling Indonesia (Traktor Nusantara)

PT United Tractors

PT UMW Equipment and Engineering

PT Berca Mandiri Perkasa (Kalmar)

SML Rental

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El presupuesto de infraestructura de Indonesia alcanzó IDR 422,7 billones para 2024, lo que representa un crecimiento continuo desde IDR 381,2 billones en 2017 bajo el programa PSN. Este nivel de inversión respalda una demanda sostenida de alquiler de equipos de construcción en múltiples fases de proyectos y regiones geográficas.

- Enero de 2024: En enero de 2024, MNC Leasing, una subsidiaria de MNC Group, firmó un acuerdo de financiamiento conjunto de IDR 50 mil millones con Bank SBI Indonesia. Esta asociación está destinada a mejorar el respaldo financiero para los sectores estratégicos de Indonesia. El enfoque está en ampliar la distribución de crédito y fortalecer la asistencia financiera, particularmente en sectores de equipos comerciales e industriales como la logística y la construcción. MNC Leasing, bajo el paraguas de MNC Group, es un actor clave en los servicios de multifinanzas, proporcionando soluciones de arrendamiento y financiamiento para vehículos, maquinaria pesada y otros activos productivos.

Alcance del Informe del Mercado de Alquiler de Montacargas en Indonesia

| Menos de 3,5 T |

| 3,6 a 10 T |

| Más de 10 T |

| Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) |

| Arrendamiento a Largo Plazo (3 a 5 años) |

| Eléctrico |

| Combustión Interna (Diésel/GLP) |

| Híbrido |

| Clase I |

| Clase II |

| Clase III |

| Clase IV |

| Clase V |

| Almacenamiento y Logística |

| Construcción |

| Automotriz |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros (Comercio Minorista, Farmacéutica, etc.) |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 a 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) | |

| Arrendamiento a Largo Plazo (3 a 5 años) | |

| Por Fuente de Energía | Eléctrico |

| Combustión Interna (Diésel/GLP) | |

| Híbrido | |

| Por Clase de Vehículo | Clase I |

| Clase II | |

| Clase III | |

| Clase IV | |

| Clase V | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| Construcción | |

| Automotriz | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otros (Comercio Minorista, Farmacéutica, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de montacargas en Indonesia?

El tamaño del mercado de alquiler de montacargas en Indonesia alcanzó USD 116,02 millones en 2026 y se proyecta que ascienda a USD 162,12 millones en 2031 a una CAGR del 6,92% durante 2026-2031.

¿Qué segmento lidera por capacidad de carga?

Los montacargas de menos de 3,5 toneladas lideran con una participación del 45,83% en 2025 y se proyecta que crezcan a una CAGR del 9,31% hasta 2031.

¿Qué tan rápido está creciendo el segmento de montacargas eléctricos?

Los modelos eléctricos son el segmento de fuente de energía de mayor crecimiento, avanzando a una CAGR del 15,08% durante 2026-2031 gracias a los incentivos de energía verde de PLN y los menores costos del ciclo de vida.

¿Por qué están ganando popularidad los contratos de alquiler a mediano plazo?

Las empresas tienen mejor visibilidad de la demanda y prefieren contratos de tres a doce meses para equilibrar la previsibilidad operativa con la flexibilidad, impulsando una CAGR del 10,56% en los alquileres a mediano plazo hasta 2031.

Última actualización de la página el: