Tamaño y participación del mercado de cigarrillos electrónicos en Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

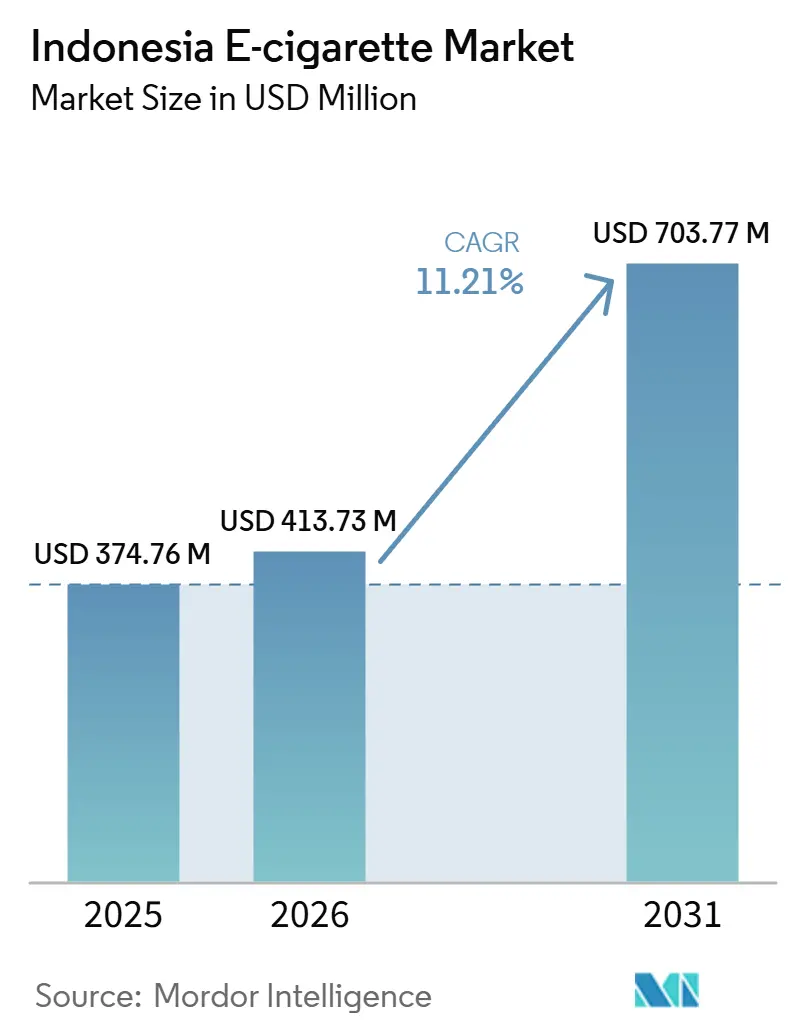

| Tamaño del mercado en el año base (2025) | 374.76 Millones de dólares |

| Tamaño del Mercado (2026) | 413.73 Millones de dólares |

| Tamaño del Mercado (2031) | 703.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cigarrillos electrónicos en Indonesia por Mordor Intelligence

Se proyecta que el tamaño del mercado de cigarrillos electrónicos en Indonesia sea de 374,76 millones de USD en 2025, 413,73 millones de USD en 2026, y alcance 703,77 millones de USD en 2031, creciendo a una CAGR del 11,21% de 2026 a 2031. Una amplia base de fumadores respalda la demanda, ya que el 30,8% de los indonesios de 15 años o más fumaban en 2023. Los adultos jóvenes también impulsan la adopción, con un uso de cigarrillos electrónicos entre los de 15 a 24 años que alcanzó el 7,5% en 2021. En 2024, APVI reportó más de 4 millones de usuarios activos, mientras que las compras de sellos de impuestos especiales aumentaron un 50% interanual hasta IDR 2,8 billones, o 171 millones de USD. El mercado está evolucionando hacia el comercio minorista formal, productos diferenciados y un cumplimiento normativo más estricto, lo que favorece a las marcas con amplia distribución, capacidad de prueba y registro de productos. Sin embargo, las normas más estrictas sobre embalaje, publicidad, pruebas y distancia de venta minorista podrían aumentar los costos y limitar a los vendedores formales durante el período de pronóstico.

Conclusiones clave del informe

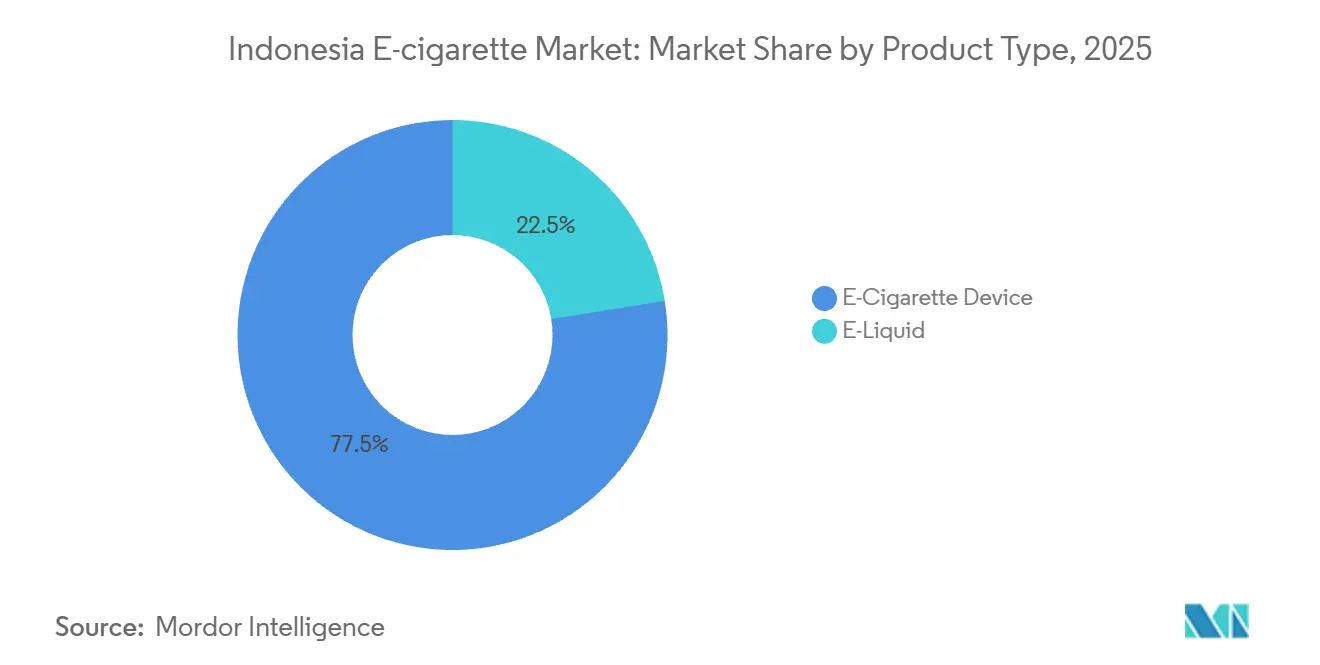

- Por tipo de producto, los dispositivos de cigarrillos electrónicos lideraron con una participación del 77,54% en 2025, mientras que se prevé que el líquido para cigarrillos electrónicos se expanda a una CAGR del 13,23% hasta 2031.

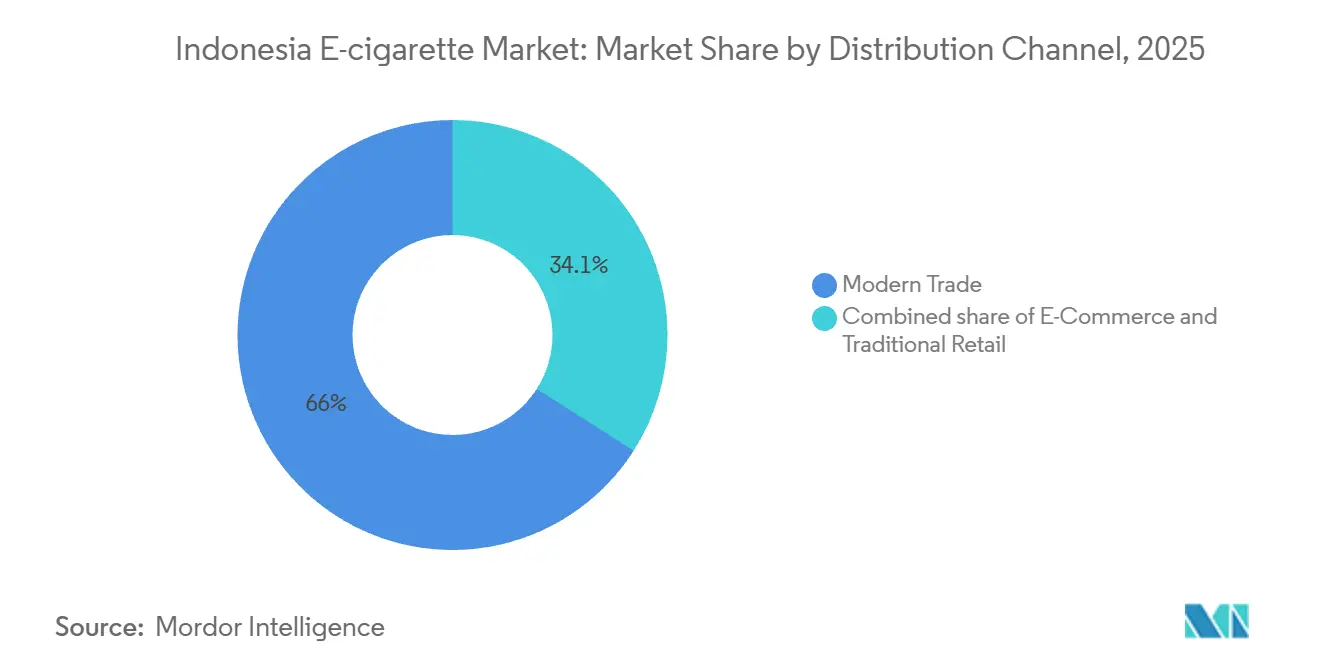

- Por canal de distribución, el comercio moderno representó el 65,95% del tamaño del mercado de cigarrillos electrónicos en Indonesia en 2025, mientras que se proyecta que el comercio electrónico crezca a una CAGR del 15,41% hasta 2031.

- Por ciudad, Yakarta representó el 40,49% de la participación del mercado de cigarrillos electrónicos en Indonesia en 2025, mientras que se prevé que Surabaya avance a una CAGR del 14,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de cigarrillos electrónicos en Indonesia

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia sobre los productos alternativos para fumar | +2.4% | Nacional, con impacto concentrado en Yakarta, Surabaya y Bandung | Mediano plazo (2-4 años) |

| Mayor aceptación del vapeo como opción de estilo de vida | +2.1% | Nacional, con mayor intensidad en Yakarta, Bali y Medan | Mediano plazo (2-4 años) |

| Fuerte influencia de las preferencias de jóvenes y adultos jóvenes | +2.3% | Nacional, predominantemente entre el grupo de edad de 15 a 24 años en Java y Bali | Corto plazo (≤ 2 años) |

| Innovación de productos y variedad de dispositivos | +1.8% | Nacional, con mayor adopción impulsada por la innovación en Yakarta y Surabaya | Largo plazo (≥ 4 años) |

| Esfuerzos de marketing y promoción | +1.5% | Centrado en Java, con expansión a Bali, Medan y Makassar | Corto plazo (≤ 2 años) |

| Mejoras tecnológicas en la experiencia del usuario | +1.3% | Nacional, con mayor impacto entre los compradores de gama alta en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre los productos alternativos para fumar

El mercado de cigarrillos electrónicos en Indonesia se benefició de la amplia base de fumadores convencionales del país. La prevalencia de tabaquismo entre los hombres adultos alcanzó el 57,9% en 2023, lo que generó un amplio grupo de consumidores que podrían considerar productos alternativos con nicotina[1]Fuente: Organización Mundial de la Salud Indonesia, "Día Mundial Sin Tabaco 2025, la OMS elogia las audaces reformas de Indonesia y pide una acción decisiva sobre el empaquetado estandarizado", who.int . La concienciación también ha trascendido a los usuarios de nicho aficionados. APVI indicó que los usuarios activos de cigarrillos electrónicos superaron los 4 millones en 2024, aumentando desde una base mucho menor solo unos años antes. En las principales ciudades como Yakarta y Surabaya, las pruebas de productos se difundieron a través de lugares de trabajo, cafeterías, tiendas de vapeo y círculos sociales, haciendo que los cigarrillos electrónicos fueran más visibles para los usuarios potenciales. El mercado de cigarrillos electrónicos en Indonesia también se benefició del Reglamento Gubernamental 28/2024, que trató a los cigarrillos electrónicos como una categoría de sustancia adictiva separada en lugar de combinarlos completamente con el tabaco convencional. Esta distinción regulatoria ayudó a los consumidores a ver los cigarrillos electrónicos como una clase de producto independiente. A medida que las normas de prueba y registro se aclararon, los productos formales ganaron más credibilidad que los artículos ilícitos y no registrados, lo que favoreció una mayor conversión de la curiosidad al uso pagado.

Mayor aceptación del vapeo como opción de estilo de vida

El mercado de cigarrillos electrónicos en Indonesia mostró patrones de demanda impulsados principalmente por el uso como estilo de vida más que únicamente por el abandono del tabaco. El vapeo ganó relevancia cultural en cafeterías, locales de vida nocturna y entornos sociales juveniles, aumentando su visibilidad como accesorio cotidiano en lugar de como herramienta médica o para dejar de fumar. Un estudio de 2025 publicado en Jurnal Sosial Teknologi encontró que el contenido en redes sociales sobre cigarrillos electrónicos en Indonesia era en gran medida positivo, mientras que las advertencias solían ser limitadas o visualmente débiles, lo que contribuyó a crear una imagen pública más favorable. Bali reflejó claramente esta tendencia, ya que la prevalencia de cigarrillos electrónicos reportada por BPS en la provincia alcanzó el 2,24% en marzo de 2025, la más alta de Indonesia, lo que indica que los entornos con fuerte presencia turística y orientación exterior aceleraron la adopción. El mercado también mostró un cambio hacia productos culturalmente localizados, ya que las marcas desarrollaron sabores basados en referencias gustativas locales y compitieron en familiaridad e identidad, además de en características del hardware.

Fuerte influencia de las preferencias de jóvenes y adultos jóvenes

El mercado de cigarrillos electrónicos en Indonesia siguió siendo muy sensible al comportamiento de jóvenes y adultos jóvenes, a pesar de los requisitos legales formales más estrictos sobre la edad de compra. La Encuesta Mundial de Salud Escolar de 2023 encontró que el 12,4% de los estudiantes indonesios de entre 13 y 17 años usaban actualmente cigarrillos electrónicos, lo que indica fuertes señales de demanda ascendente antes de que muchos consumidores alcanzaran la edad legal de compra. Un estudio de 2025 publicado en BMC Public Health encontró que la exposición a las redes sociales y la influencia de los pares eran los principales impulsores de la iniciación, con ambos factores reforzándose mutuamente en lugar de actuar de forma independiente. Una investigación de la Universidad de Diponegoro en 2024 mostró que los adolescentes expuestos a publicidad de cigarrillos electrónicos en línea tenían 2,91 veces más probabilidades de haber usado alguna vez cigarrillos electrónicos, lo que destaca la continua importancia del descubrimiento digital para este grupo de edad. Dado que casi el 40% de la población de Indonesia tiene menos de 25 años, el mercado de cigarrillos electrónicos en Indonesia continuó recibiendo un flujo constante de nuevos consumidores en edad legal, incluso si la penetración promedio se moderó con el tiempo.

Innovación de productos y variedad de dispositivos

El mercado de cigarrillos electrónicos en Indonesia ha evolucionado desde los dispositivos de sistema abierto y los líquidos de elaboración propia hacia una combinación más amplia de pods cerrados, dispositivos recargables, desechables y productos de tabaco calentado. Este cambio refleja la creciente demanda de comodidad, portabilidad, calidad consistente y facilidad de uso a medida que la base de consumidores se expande más allá de los primeros adoptantes aficionados. El lanzamiento planificado por PT Delta Sukses Teknologi de la serie DJOY BEAM en septiembre de 2025 demuestra que los fabricantes locales compiten no solo en precio, sino también en diseño de interfaz, tecnología de bobinas y experiencia del usuario. La regulación también está dando forma al desarrollo de productos, ya que las normas de embalaje del Reglamento Gubernamental 28/2024 y los límites de volumen de cartuchos se adaptan más fácilmente a los sistemas de pods estandarizados que a los sistemas abiertos sin marca. El VEEV NOW ULTRA de PMI, que ofrece 1.100 caladas y está fabricado con un 75% de aluminio reciclado, muestra cómo las empresas combinan el diseño del dispositivo, la comodidad y el posicionamiento orientado a la sostenibilidad para atraer a los consumidores urbanos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incertidumbre en la aplicación de la normativa | -1.6% | Nacional, con aplicación local particularmente compleja en ciudades de segundo nivel fuera de Java | Corto plazo (≤ 2 años) |

| Prohibición o limitaciones de ciertos aditivos y sabores | -1.2% | Nacional, con mayor impacto en los productores de líquido para cigarrillos electrónicos en los clústeres de Java y Surabaya | Mediano plazo (2-4 años) |

| Percepción negativa de la adicción | -0.9% | Nacional, más fuerte en los segmentos de menores ingresos y demografías adyacentes a zonas rurales | Largo plazo (≥ 4 años) |

| Advertencias sanitarias obligatorias y controles de embalaje | -0.8% | Nacional, con costos que afectan más fuertemente a los productores domésticos de pequeños lotes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en la aplicación de la normativa

El mercado de cigarrillos electrónicos en Indonesia enfrentó su mayor restricción por la incertidumbre en la forma en que las normas se aplicarían en ciudades y distritos. El Reglamento Gubernamental 28/2024 impuso verificación de edad, restricciones de distancia respecto a escuelas y obligaciones de prueba, pero la capacidad de implementación fue desigual en la gran y fragmentada estructura administrativa de Indonesia. APVI advirtió que la aplicación estricta de la norma de distancia de 200 metros respecto a las escuelas en ciudades densas podría obligar a muchas tiendas de vapeo a reubicarse o cerrar, especialmente en Java, donde los clústeres de comercio minorista urbano están muy concentrados. El mercado de cigarrillos electrónicos en Indonesia también enfrentó un difícil equilibrio entre el cumplimiento normativo y la asequibilidad, porque una aplicación más estricta contra el suministro ilícito podría elevar los precios en el canal formal y empujar a algunos consumidores hacia productos no regulados en lugar de alejarlos del vapeo. El papel supervisor ampliado de BPOM en el marco de 2025 fue un paso importante, pero convertir la autoridad central en una aplicación de campo consistente en todo un país archipelágico seguía siendo una tarea de varios años.

Prohibición o limitaciones de ciertos aditivos y sabores

El mercado de cigarrillos electrónicos en Indonesia siguió siendo vulnerable a los controles de sabores y aditivos, ya que la demanda dependía más de una amplia gama de sabores que de la entrega de nicotina por sí sola. El Reglamento Gubernamental 28/2024 permitió al Ministerio de Salud mantener y actualizar listas de sustancias prohibidas, lo que generó una incertidumbre continua para los productores que dependían de formulaciones específicas. Esta presión ya era evidente en 2025, cuando PPEI informó que los sucesivos aumentos de impuestos especiales y las expectativas de controles más estrictos sobre aditivos habían reducido los productores activos de líquidos de más de 300 a 170. Como resultado, el mercado podría orientarse aún más hacia los pods de sistema cerrado si los fabricantes locales de líquidos pierden la capacidad de renovar sabores rápidamente o gestionar los costos de cumplimiento. Las normas de pruebas de laboratorio obligatorias de BPOM también elevaron las barreras, ya que la innovación en sabores había ayudado durante mucho tiempo a las marcas domésticas de líquido para cigarrillos electrónicos a retener usuarios, y las pruebas previas a la comercialización ralentizaron ese ciclo de renovación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los dispositivos anclan la participación, los líquidos marcan el ritmo

Los dispositivos de cigarrillos electrónicos representaron el 77,54% del mercado de cigarrillos electrónicos en Indonesia en 2025, lo que demostró que la entrada en la categoría seguía dependiendo en gran medida de una compra inicial de hardware antes de que se acumulara el gasto recurrente en líquidos. El mercado de cigarrillos electrónicos en Indonesia se desarrolló en torno a la adopción liderada por el hardware porque los usuarios típicamente comenzaban con la decisión de un dispositivo y solo más tarde formaban lealtad de marca en torno a pods o líquidos. Los formatos de sistema cerrado y basados en pods ganaron terreno sobre los mods de sistema abierto entre 2020 y 2025, a medida que la comodidad, la portabilidad y el uso cotidiano más sencillo se volvieron más importantes en entornos urbanos. Este cambio también se alineó con las normas de cartuchos del Reglamento Gubernamental 28/2024, por lo que los formatos de dispositivos que ya cumplían esas especificaciones estaban mejor posicionados para escalar en el comercio minorista formal.

El líquido para cigarrillos electrónicos representó el 22,5% restante de la participación en 2025 y se prevé que crezca a una CAGR del 13,23% hasta 2031, convirtiéndose en el segmento de mayor dinamismo del mercado de cigarrillos electrónicos en Indonesia a medida que la base instalada de usuarios de dispositivos expande el consumo recurrente. Esa trayectoria de crecimiento reflejó el comportamiento de compra repetida, ya que una vez que un dispositivo entraba en uso regular, la reposición de líquidos y pods se convertía en la línea de gasto más frecuente. La industria de cigarrillos electrónicos en Indonesia había apoyado históricamente una amplia cultura local de sabores con cientos de productores, lo que convirtió a los líquidos en la parte más diversa de la categoría. Esa diversidad dio a las marcas locales una ventaja en familiaridad de sabor y flexibilidad de precios, incluso cuando las marcas multinacionales lideraban en sistemas de dispositivos.

Por canal de distribución: el comercio moderno organiza el mercado, el comercio electrónico redefine el acceso

El comercio moderno representó el 65,95% del tamaño del mercado de cigarrillos electrónicos en Indonesia en 2025, lo que refleja con qué fuerza la categoría se estaba moviendo hacia entornos de comercio minorista formal con mejor control sobre las verificaciones de edad y la exhibición de productos. El mercado de cigarrillos electrónicos en Indonesia favoreció el comercio moderno porque la regulación recompensaba cada vez más a los canales que podían demostrar procedimientos operativos claros y estándares de tienda estables. Los minimercados organizados y los establecimientos de cadena también ofrecieron a las marcas mejor visibilidad, una comercialización más predecible y mayor alcance que las tiendas independientes fragmentadas. Esto convirtió al comercio minorista formal no solo en una vía de ventas, sino también en una señal de cumplimiento tanto para los consumidores como para los reguladores.

Se proyecta que el comercio electrónico crezca a una CAGR del 15,41% de 2026 a 2031, lo que lo convierte en el canal de mayor crecimiento en el mercado de cigarrillos electrónicos en Indonesia, aunque las restricciones formales persisten. El comercio minorista digital se benefició de la amplia cultura de compras en línea de Indonesia y del hecho de que los compradores adultos ya utilizaban las principales plataformas para otros productos de estilo de vida y uso personal. El mercado de cigarrillos electrónicos en Indonesia también mostró un patrón digital inusual, ya que las transacciones basadas en la web siguieron siendo más relevantes que los listados en aplicaciones móviles debido a las restricciones de las plataformas sobre los productos de vapeo. Esto no detuvo la demanda en línea, pero sí hizo que el canal fuera más intencional y menos impulsivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Yakarta representó el 40,49% de la participación del mercado de cigarrillos electrónicos en Indonesia en 2025, lo que reflejó la concentración de poder adquisitivo, infraestructura de comercio minorista formal y actividad de marcas insignia de la ciudad. El mercado de cigarrillos electrónicos en Indonesia se centró fuertemente en Yakarta porque la capital combinaba un denso tráfico de consumidores con una mayor presencia de comercio moderno que cualquier otra ciudad del país. Los productos de pod cerrado de gama alta encontraron allí una base natural, ya que los mayores ingresos disponibles respaldaban un gasto más frecuente en dispositivos de marca y recargas. El área metropolitana de Jabodetabek profundizó esa ventaja al vincular Yakarta con los clústeres urbanos adyacentes donde las boutiques de vapeo, las tiendas especializadas y los establecimientos de cadena ya estaban establecidos.

El liderazgo de Yakarta no se debía únicamente a la escala de su población. También reflejaba cómo las marcas multinacionales típicamente usaban la capital como primer punto de lanzamiento para nuevos dispositivos, pods y asociaciones minoristas antes de una expansión más amplia. Eso le dio a Yakarta un papel tanto como el mayor centro de ingresos como el campo de pruebas más importante para modelos de precios, promoción y comercio minorista orientado al cumplimiento normativo. En el mercado de cigarrillos electrónicos en Indonesia, las marcas que tenían un desempeño deficiente en Yakarta a menudo carecían de la confianza o el flujo de caja para escalar a nivel nacional. La ciudad, por tanto, moldeó la competencia nacional más de lo que su participación bruta sugería por sí sola.

Se prevé que Surabaya crezca a una CAGR del 14,54% hasta 2031, lo que la convierte en la ciudad de mayor dinamismo en el mercado de cigarrillos electrónicos en Indonesia. Ese ritmo reflejó el equilibrio de la ciudad entre poder adquisitivo, presencia de marcas locales y menor saturación competitiva en comparación con Jabodetabek. PT Rokok Elektrik Enak, conocida a través de la marca Vapeboss, tiene su sede en Surabaya, lo que le dio a la ciudad un ecosistema doméstico integrado más sólido que el de muchos otros mercados regionales. El mercado de cigarrillos electrónicos en Indonesia también trató a Surabaya como un objetivo práctico de expansión en segunda ciudad porque combinaba una amplia base de consumidores adultos jóvenes con su papel como principal centro comercial de Java Oriental.

Panorama competitivo

El mercado de cigarrillos electrónicos en Indonesia se mantuvo moderadamente consolidado, con algunas empresas tabacaleras multinacionales que mantenían claras ventajas en distribución, preparación regulatoria y reconocimiento de marca. PT HM Sampoerna, bajo Philip Morris International, y PT Bentoel Internasional Investama, bajo British American Tobacco, lideraron el segmento premium a través de productos sin humo y de próxima generación. El mercado favoreció a estas empresas porque contaban con amplias redes de distribuidores, mayor capital de trabajo y la capacidad de gestionar los costos de prueba, embalaje y registro. Su ventaja siguió siendo estructural, ya que el cumplimiento del Reglamento Gubernamental 28/2024 requería sistemas, documentación y tiempo que muchos operadores más pequeños no podían construir fácilmente. Sin embargo, el mercado no se concentró completamente, ya que los fabricantes locales de líquidos y las marcas de hardware importado continuaron atendiendo grandes partes del segmento medio y de valor.

RELX siguió un camino diferente al expandirse hacia los canales de comercio minorista formal. A través de su relación con distribuidores y su asociación con Indomaret, la marca pasó de las tiendas especializadas de vapeo al comercio minorista de cadena, mejorando la visibilidad donde el acceso y el cumplimiento normativo importaban. PMI también realizó un movimiento a largo plazo con su instalación de productos sin humo en Karawang de 330 millones de USD, añadiendo fabricación local y capacidad avanzada de pruebas en Indonesia en lugar de depender únicamente de las importaciones. Estos pasos demostraron que el mercado ya no estaba moldeado únicamente por la imagen de marca. Las empresas también necesitaban espacio en los estantes, productos conformes, suministro confiable y un control de calidad más sólido bajo normas más estrictas.

La competencia también se desarrolló entre los sistemas premium multinacionales y los dispositivos de bajo costo sin marca. Las marcas de hardware chinas como Geekvape, Vaporesso, Aspire e Innokin ofrecían una ingeniería sólida y movimientos de precios rápidos, pero muchas carecían de relaciones regulatorias locales y asociaciones de sabores que pudieran mejorar la retención de consumidores. Los fabricantes domésticos de líquido para cigarrillos electrónicos entendían mejor las preferencias de sabor indonesias, pero muchos carecían de un ecosistema de dispositivos para respaldar las compras repetidas. Esta brecha creó espacio para modelos híbridos, con DJOY BEAM destacándose al combinar producción local con un posicionamiento de hardware más avanzado. A medida que la supervisión de BPOM se intensificó, la ventaja competitiva más sólida probablemente provendría de productos registrados, acceso a canales formales, suministro estable y suficiente profundidad de producto para atender a los usuarios de gama alta y del mercado medio.

Líderes de la industria de cigarrillos electrónicos en Indonesia

RELX Technology Co., Ltd.

British American Tobacco plc

Philip Morris International Inc.

Japan Tobacco Inc.

Shenzhen Smoore Technology Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: PT Delta Sukses Teknologi lanzó la serie DJOY BEAM, que comprende BEAM Pro, BEAM Pod y BEAM Go, convirtiendo a DJOY en la primera marca indonesia de cigarrillos electrónicos en introducir un dispositivo de sistema cerrado con interfaz de usuario interactiva. El BEAM Pro incorpora la tecnología de bobina cerámica de próxima generación FEELM Pro y admite hasta 1.200 caladas por pod recargable.

- Julio de 2025: PT HM Sampoerna (HMSP), en asociación con Philip Morris International (PMI), inauguró una fábrica de productos de tabaco sin humo de 330 millones de USD (IDR 5,35 billones) en Karawang, Java Occidental. La instalación, la primera planta de fabricación dedicada a productos sin humo en el Sudeste Asiático y la séptima de PMI a nivel mundial, alberga el único Laboratorio Avanzado de PMI en Asia, con aproximadamente 200 especialistas locales, y está diseñada para abastecer tanto al mercado doméstico indonesio como a la región más amplia de Asia-Pacífico.

- Julio de 2025: La marca VEEV de PMI lanzó el pod desechable VEEV NOW ULTRA en Indonesia con una capacidad de 1.100 caladas, más del doble que el modelo VEEV NOW anterior, fabricado con un 75% de aluminio reciclado e incluye un sistema de detección de bajo nivel de líquido, lo que representa una mejora tanto en el rendimiento del producto como en las credenciales de sostenibilidad para el segmento desechable.

Alcance del informe del mercado de cigarrillos electrónicos en Indonesia

| Líquido para cigarrillo electrónico | |

| Dispositivos de cigarrillo electrónico | Cigarrillo electrónico desechable |

| Cigarrillo electrónico no desechable |

| Comercio minorista tradicional |

| Comercio moderno |

| Comercio electrónico |

| Yakarta |

| Surabaya |

| Medan |

| Bandung |

| Bali |

| Resto de Indonesia |

| Por tipo de producto | Líquido para cigarrillo electrónico | |

| Dispositivos de cigarrillo electrónico | Cigarrillo electrónico desechable | |

| Cigarrillo electrónico no desechable | ||

| Por canal de distribución | Comercio minorista tradicional | |

| Comercio moderno | ||

| Comercio electrónico | ||

| Por ciudad | Yakarta | |

| Surabaya | ||

| Medan | ||

| Bandung | ||

| Bali | ||

| Resto de Indonesia | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de cigarrillos electrónicos en Indonesia para 2031?

Se proyecta que el mercado de cigarrillos electrónicos de Indonesia alcance los 703,77 millones de USD en 2031, frente a los 374,76 millones de USD en 2025, con una CAGR del 11,21% de 2026 a 2031.

¿Qué categoría de producto lidera las ventas en el mercado de cigarrillos electrónicos en Indonesia?

Los dispositivos de cigarrillos electrónicos lideraron el mercado de cigarrillos electrónicos en Indonesia con una participación del 77,54% en 2025, lo que demuestra que el hardware sigue siendo el principal punto de entrada para el gasto en la categoría.

¿Qué canal está creciendo más rápido para las ventas de cigarrillos electrónicos en Indonesia?

El comercio electrónico es el canal de mayor crecimiento, con un crecimiento previsto de una CAGR del 15,41% hasta 2031, aunque el comercio moderno aún mantenía la mayor participación en 2025.

¿Por qué es importante Surabaya para el crecimiento futuro de la categoría?

Se espera que Surabaya crezca a una CAGR del 14,54% hasta 2031, impulsada por su base de adultos jóvenes, su importancia comercial en Java Oriental y su ecosistema de marcas locales más sólido.

Última actualización de la página el: