Tamaño y Participación del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

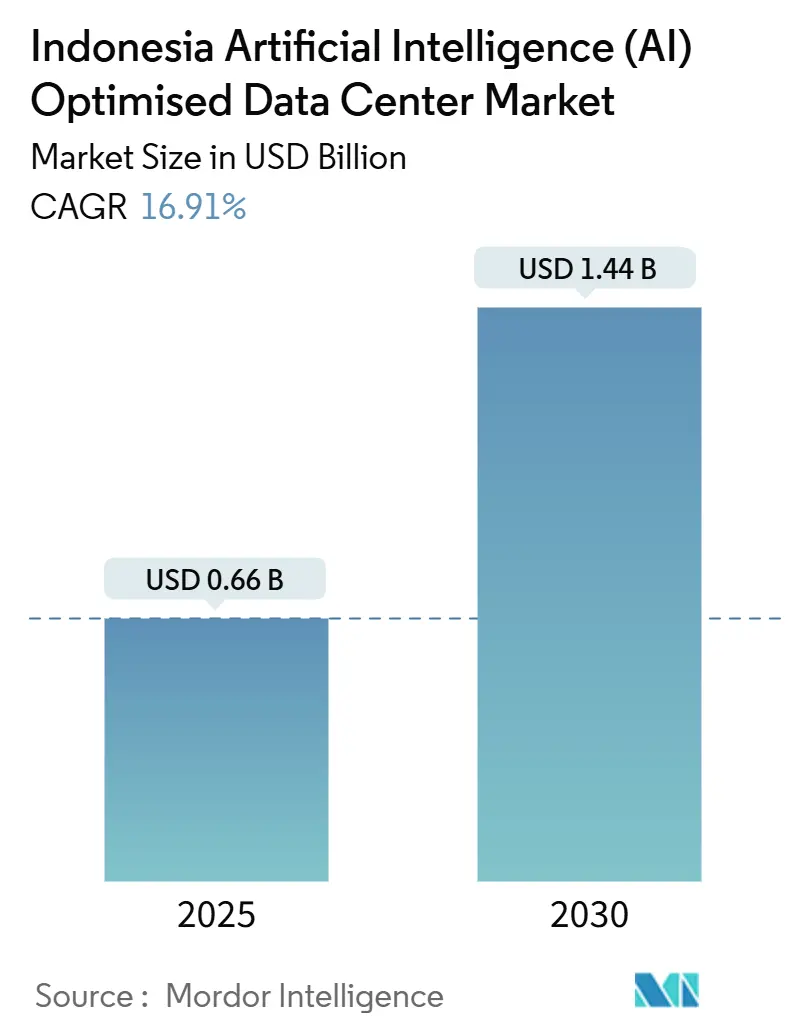

| Tamaño del Mercado (2025) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Indonesia por Mordor Intelligence

El tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia alcanzó USD 0,66 mil millones en 2025 y se prevé que ascienda a USD 1,44 mil millones en 2030, avanzando a una CAGR del 16,91%. Las sólidas políticas de IA soberana, los flujos de capital de hiperescaladores y las estrictas normas de localización de datos se combinan para mantener el mercado de Centros de Datos de Inteligencia Artificial de Indonesia en una pronunciada curva de crecimiento. Los anuncios de inversión de Microsoft, Sinarmas y otros actores muestran confianza en las regulaciones locales, mientras que la hoja de ruta "Making Indonesia 4.0" impulsa a fabricantes, bancos y hospitales a trasladar cargas de trabajo a instalaciones domésticas preparadas para IA. El rápido despliegue de 5G y el aumento vertiginoso del uso de datos móviles incrementan la demanda de procesamiento de baja latencia. La presión competitiva se intensifica a medida que los operadores de nube extranjeros se unen a los campeones locales, aunque los persistentes desafíos de la red eléctrica favorecen a los operadores capaces de asegurar su propia energía resiliente y sistemas de enfriamiento. La combinación de oportunidades y limitaciones está sentando las bases para una consolidación acelerada durante el período de proyección.

Conclusiones Clave del Informe

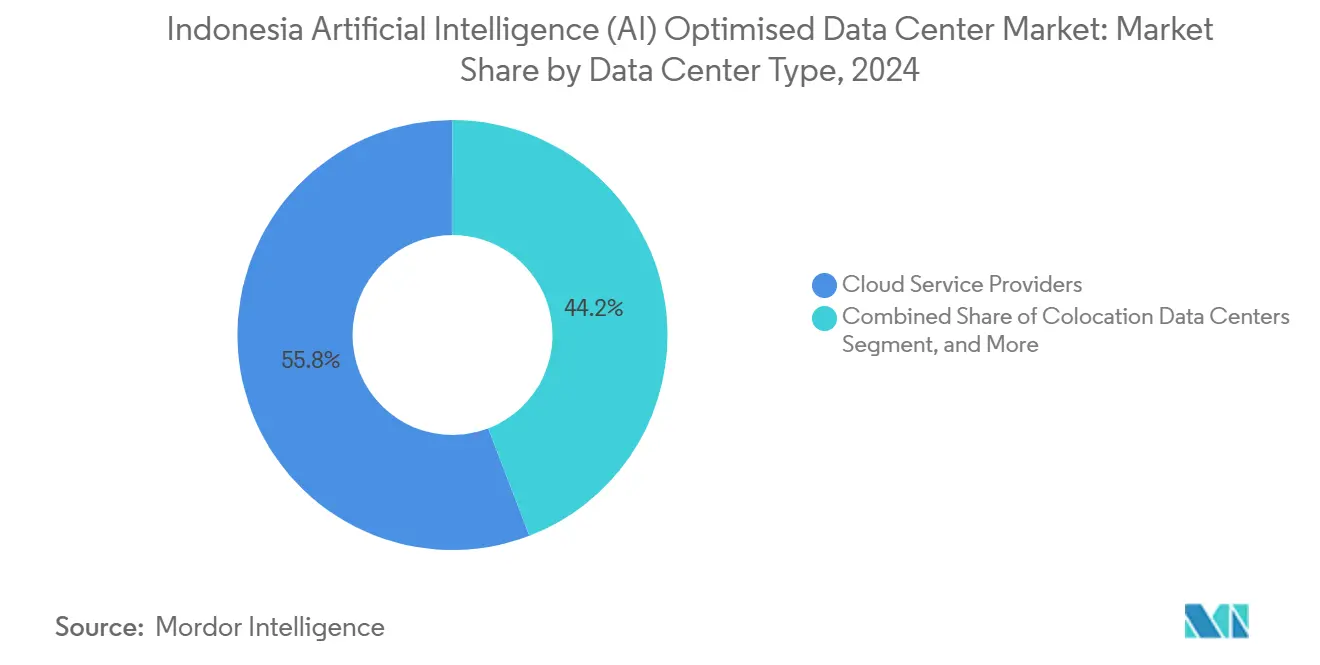

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron con el 55,82% de la participación del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2024, y se proyecta que los centros de datos de colocación registren la CAGR más alta del 18,08% hasta 2030.

- Por componente, el software representó el 45,83% del tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2024, y se proyecta que el hardware registre la CAGR más alta del 17,53% hasta 2030.

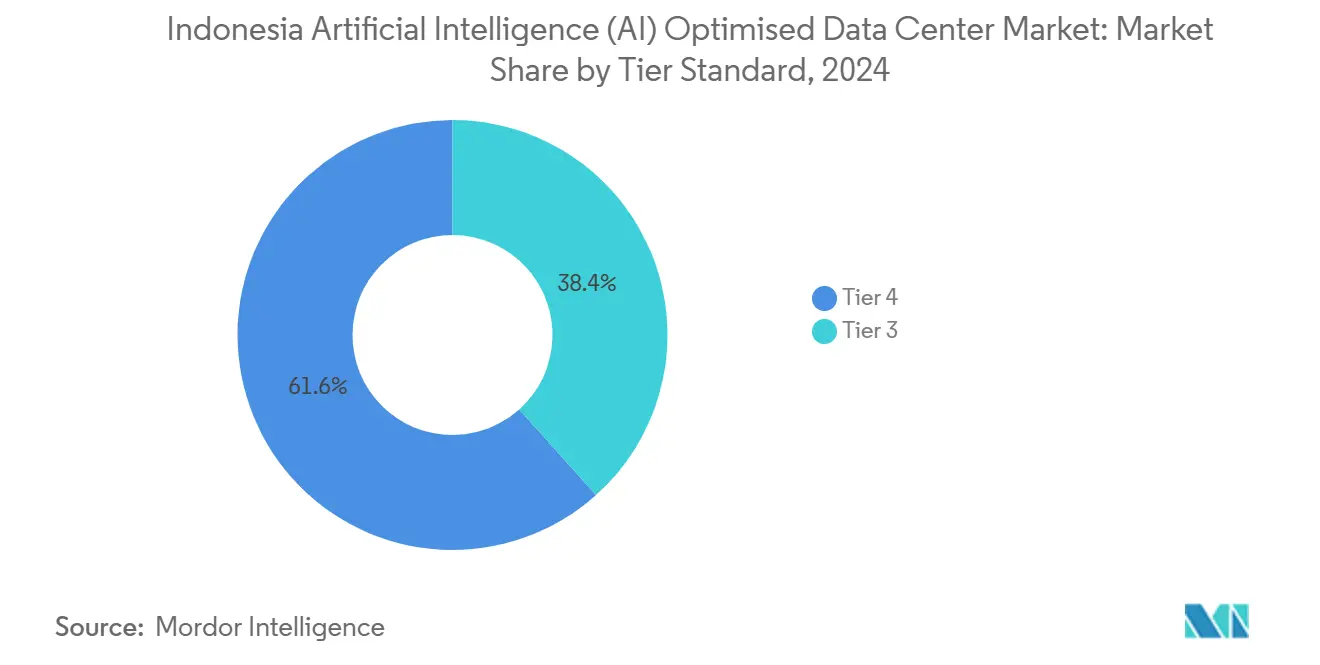

- Por nivel, el Nivel 4 representó el 61,63% del tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2024, y se prevé que las instalaciones de Nivel III se expandan a una CAGR del 18,77% hasta 2030.

- Por industria de usuario final, TI y ITES representaron el 33,82% del tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2024, y las cargas de trabajo de internet y medios digitales avanzan a la CAGR más rápida del 17,56% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las inversiones extranjeras directas de hiperescaladores aceleran las construcciones | +8.5% | Yakarta, Batam, ciudades de nivel 2 | Mediano plazo (2-4 años) |

| El uso explosivo de la nube móvil impulsa la demanda de capacidad | +7.2% | Nacional, Java, Sumatra | Corto plazo (≤ 2 años) |

| La política "Making Indonesia 4.0" incentiva las cargas de trabajo de IA | +6.8% | Nacional | Largo plazo (≥ 4 años) |

| Los aterrizajes de cables submarinos habilitan redes de IA de baja latencia | +4.1% | Yakarta, Batam, Surabaya | Mediano plazo (2-4 años) |

| El mandato de localización de datos estimula la presencia local de IA | +5.9% | Nacional | Corto plazo (≤ 2 años) |

| Nodos periféricos de tecnología financiera y comercio electrónico en ciudades de nivel 2 | +3.8% | Bandung, Yogyakarta, Medan, Makassar, Surabaya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones Extranjeras Directas de Hiperescaladores Aceleran las Construcciones

Cada compromiso de un hiperescalador genera un gasto paralelo en líneas de energía, fibra óptica y mano de obra calificada. El compromiso de USD 1.700 millones de Microsoft desencadenó alianzas con proveedores y programas de capacitación laboral que acortan los ciclos de construcción.[1]Microsoft Indonesia, "Transforming Indonesian Businesses for an AI-Powered Future," microsoft.com Movimientos similares de inversores coreanos y singapurenses amplían el mercado de Centros de Datos de Inteligencia Artificial de Indonesia más allá de Yakarta, con Batam emergiendo como un sitio de desbordamiento de baja latencia. La empresa de Nvidia de USD 200 millones en Solo señala que el capital extranjero ahora apunta a ciudades secundarias donde el terreno es más barato y la demanda está en aumento. Estos flujos ayudan a Indonesia a capturar una mayor participación del gasto en infraestructura de IA del Sudeste Asiático de lo que el tamaño de su economía digital por sí solo implicaría.

El Uso Explosivo de la Nube Móvil Impulsa la Demanda de Capacidad

La penetración de teléfonos inteligentes y la adopción de las redes sociales están transformando los patrones de tráfico. La transmisión intensiva de video y el comercio en tiempo real impulsan a los operadores a desplegar bastidores periféricos más cerca de los usuarios para evitar demoras en el reenvío de datos.[2]Grahanusa Mediatama, "Perkembangan Ekonomi Stabil, Ekspansi Data Center Indonesia Ikut Tumbuh," kontan.co.id Por ello, las empresas buscan instalaciones en Bandung, Yogyakarta y Medan que combinen clústeres de GPU de alta densidad con interconexión independiente del operador. El plan de Telkom de aumentar la capacidad de 42 MW a 400 MW se basa principalmente en este requisito impulsado por el uso móvil. El aumento del tráfico de usuarios ya ha elevado las consultas empresariales de espacio en bastidores, confirmando que la cultura móvil es un catalizador directo para nuevas construcciones preparadas para IA.

La Política "Making Indonesia 4.0" Incentiva las Cargas de Trabajo de IA

Las reducciones fiscales, la agilización de permisos y los programas de IA específicos por sector se combinan para impulsar a fabricantes, bancos y organismos públicos a modernizar el cómputo local. La estrategia nacional de IA define hojas de ruta hasta 2045, proporcionando a los operadores un horizonte de demanda claro. Las plantas de producción ahora especifican inferencia local para el control de calidad, y los bancos amplían la IA conversacional vinculada a las normas de cumplimiento. Dado que la política favorece el alojamiento local, los operadores que garantizan la residencia de datos obtienen una ventaja competitiva decisiva. El alcance pluridecenio de la iniciativa mantiene el mercado de Centros de Datos de Inteligencia Artificial de Indonesia en un camino de expansión visible, permitiendo financiamiento a largo plazo.

Los Aterrizajes de Cables Submarinos Habilitan Redes de IA de Baja Latencia

Los nuevos cables Singapur-Batam y Bifrost reducen drásticamente los tiempos de tránsito y amplían el ancho de banda internacional. Los puntos de aterrizaje cerca de Yakarta y Batam ahora admiten una capacidad de 480 Tbps, lo que hace que estas zonas sean atractivas para el entrenamiento de IA distribuida que aprovecha conjuntos de datos globales. Las rutas redundantes reducen el riesgo de interrupciones y justifican tarifas de colocación premium. Los operadores que se agrupan alrededor de las estaciones de aterrizaje de cables pueden ofrecer latencia de un solo dígito en milisegundos a Singapur y, a partir de ahí, a nodos de nube globales, un argumento de venta fundamental para las cargas de trabajo de inferencia en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento de ingeniería preparado para IA | −4.2% | Nacional, crítica en ciudades de nivel 2 | Largo plazo (≥ 4 años) |

| Los altos costos operativos de energía y enfriamiento presionan los márgenes | −3.8% | Yakarta y principales centros urbanos | Corto plazo (≤ 2 años) |

| La inestabilidad de la red eléctrica en las islas amenaza el tiempo de actividad | −5.1% | Indonesia Oriental, Java rural, Sumatra | Mediano plazo (2-4 años) |

| El estrés hídrico limita la expansión del enfriamiento líquido | −2.9% | Yakarta, Surabaya, zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento de Ingeniería Preparado para IA

Los graduados con habilidades en orquestación de GPU, entrenamiento de modelos y automatización de centros de datos siguen siendo insuficientes para el ritmo de las construcciones. Los operadores pagan salarios premium o contratan personal extranjero, erosionando los márgenes de EBITDA. La brecha es mayor en las ciudades secundarias donde las universidades se centran en TI general. Las becas gubernamentales y los programas de formación acelerada de proveedores están creciendo, pero la mayoría de los programas no liberará suficientes especialistas antes de 2028. Hasta entonces, las limitaciones de personal podrían detener los calendarios de puesta en marcha, especialmente en instalaciones que prometen rampas rápidas de capacidad a clientes hiperescaladores.

Los Altos Costos Operativos de Energía y Enfriamiento Presionan los Márgenes

Los bastidores de IA consumen entre 3 y 5 veces más energía que las cargas empresariales típicas. Las tarifas industriales de Yakarta se mantienen por encima de las de sus pares regionales, lo que impulsa a los operadores a negociar acuerdos a largo plazo o invertir en generación propia. El enfriamiento líquido supera a los sistemas de aire para granjas de GPU de alta densidad, aunque eleva los costos de capital y las facturas de agua.[3]Alan Smith y Vamsi Alla, "Acelerador AMD Instinct MI300X", hc2024.hotchips.org Estos costos reducen el período de recuperación de la inversión y pueden disuadir a los participantes más pequeños que carecen de economías de escala. Los pioneros con contratos de energía renovable o tecnologías de reutilización del calor residual tienen una clara ventaja en costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Los Proveedores en la Nube Lideran, la Colocación se Dispara

Los Proveedores de Servicios en la Nube representaron el 55,82% de la participación del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2024, beneficiándose de los primeros campus hiperescaladores y la migración empresarial a SaaS. La creciente inversión extranjera mantiene su presencia grande, aunque el tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia muestra un giro hacia la colocación, con una CAGR proyectada del 18,08% hasta 2030. Las empresas quieren configuraciones mixtas que combinen clústeres de GPU propios con escalado en la nube bajo demanda. Esta lógica híbrida explica por qué Princeton Digital Group y EdgeConneX planean cada uno campus superiores a 90 MW en Batam y Yakarta, dirigidos a inquilinos que necesitan alojamiento soberano con conexiones cruzadas a nubes globales.

En la segunda mitad de la década, se espera que los operadores locales acorten la brecha agrupando servicios de IA gestionados. DCI Indonesia comercializa el cumplimiento soberano y el tiempo de actividad de Nivel IV a los bancos, mientras que Telkom ofrece adyacencia a la nube y fibra directa a su red móvil principal. El auge de los nodos periféricos en ciudades de nivel 2 amplía la demanda potencial de salas de colocación más pequeñas optimizadas para el comercio electrónico regional y la tecnología financiera. Como resultado, los modelos hiperescalador y de colocación convergen cada vez más, con proveedores que ofrecen ambos para asegurar contratos plurianuales de grandes inquilinos.

Por Componente: El Software Domina, el Hardware se Acelera

El software capturó una participación del 45,83% en 2024 porque las empresas invierten primero en modelos de IA, MLOps y capas de seguridad antes de actualizar los bastidores. Sin embargo, el gasto en GPU, servidores de alta memoria y equipos de energía está creciendo a una CAGR del 17,53%, aumentando la proporción de hardware en el tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia. Los módulos de visión artificial en manufactura y los chatbots de procesamiento de lenguaje natural en banca representan casos de uso de ganancias rápidas que impulsan los ingresos por licencias, aunque el entrenamiento de modelos de lenguaje de gran tamaño ahora exige clústeres locales de NVIDIA H100, lo que empuja a los operadores hacia diseños de mayor densidad.

Los sistemas de energía y enfriamiento, por tanto, evolucionan hacia circuitos de enfriamiento líquido e intercambiadores de calor en la parte trasera del bastidor. Los operadores que integran estas características pueden cobrar tarifas premium y atraer a inquilinos obligados a mantener los datos en el país. El gasto en servicios también aumenta, ya que las empresas que carecen de habilidades internas de aprendizaje automático subcontratan la gestión de clústeres y el ajuste de modelos. La tendencia combinada amplía los grupos de valor más allá de los bastidores físicos hacia la habilitación integral de IA, elevando la monetización general por megavatio dentro de la industria de Centros de Datos de Inteligencia Artificial de Indonesia.

Por Estándar de Nivel: El Nivel IV Inspira Confianza, el Nivel III Gana Impulso

Los bancos, redes de salud y organismos gubernamentales aversivos al riesgo favorecieron el Nivel IV, otorgándole una participación del 61,63% en 2024. La certificación tranquiliza a los clientes de que el tiempo de actividad cumple con los estándares globales, y los aseguradores nacionales a menudo exigen lo mismo. Sin embargo, se prevé que el Nivel III crezca a una CAGR del 18,77% a medida que las empresas medianas buscan un equilibrio entre costo y confiabilidad, impulsadas por la mejora de la calidad de la energía de la red en Yakarta y Batam. Los operadores ahora ofrecen salas modulares de Nivel III dentro de campus más grandes, permitiendo a los clientes elegir niveles de servicio según el tipo de carga de trabajo.

A más largo plazo, más empresas clasificarán las aplicaciones según las necesidades de resiliencia en lugar de optar por la redundancia máxima por defecto. Ese cambio libera presupuesto para hardware de GPU e innovación en software. El cambio continuo en la mezcla, por tanto, amplía el mercado de Centros de Datos de Inteligencia Artificial de Indonesia al añadir un nivel de precio medio atractivo para exportadores, empresas de SaaS y plataformas de medios digitales.

Por Industria de Usuario Final: Las TI Dominan, los Medios Digitales Avanzan Rápidamente

Las empresas de TI y ITES generaron el 33,82% de los ingresos de 2024 al construir, integrar y gestionar soluciones de IA para clientes. También actúan como inquilinos ancla para nuevas instalaciones, reservando bloques de varios megavatios en las primeras etapas de construcción. Sin embargo, los actores de Internet y Medios Digitales registrarán la CAGR más rápida del 17,56% hasta 2030, impulsados por plataformas de transmisión, juegos y creadores de contenido que requieren almacenamiento en caché periférico e inferencia de GPU cerca de los usuarios. Los bancos intensifican el análisis de fraude y los chatbots, mientras los hospitales despliegan imágenes diagnósticas con IA para atender islas remotas.

Las plantas de manufactura implementan mantenimiento predictivo y control de calidad en clústeres locales para evitar riesgos de latencia y conectividad dentro de las fábricas. Los organismos públicos adoptan la IA para flujos de trabajo de impuestos, prestaciones y permisos, una tendencia reforzada por regulaciones que impiden alojar datos de ciudadanos en el extranjero. La creciente diversificación sectorial protege al mercado de Centros de Datos de Inteligencia Artificial de Indonesia de las caídas en cualquier sector vertical individual y respalda una demanda plurianual y multinivelada a lo largo de la cadena de valor.

Análisis Geográfico

Yakarta concentra la mayor capacidad debido a los cables submarinos, la proximidad gubernamental y la concentración de sedes empresariales. Batam le sigue como sitio de desbordamiento de Singapur, ofreciendo incentivos fiscales y viajes de ida y vuelta de menos de 10 milisegundos al estado insular. Juntas representan más del 70% de los megavatios instalados en el mercado de Centros de Datos de Inteligencia Artificial de Indonesia.

El corredor industrial de Java sustenta muchas cargas de trabajo de IA vinculadas a la manufactura automotriz, electrónica y de bienes de consumo. Sumatra presenta necesidades crecientes derivadas de actividades de recursos y agroindustria que buscan analítica predictiva para logística y seguridad. Indonesia Oriental va a la zaga debido a la menor estabilidad de la red eléctrica, aunque los nodos periféricos piloto en Makassar y Balikpapan demuestran una demanda localizada de aplicaciones de servicio público y minería.

La nueva capital planificada, IKN Nusantara, incluirá una zona de nube gubernamental dedicada. Telkom ha comprometido la infraestructura troncal inicial, mientras que los operadores privados presionan por concesiones de terreno en los alrededores del sitio. A lo largo del horizonte de proyección, la mejora de la generación de energía renovable y los nuevos aterrizajes de cables deberían permitir a los operadores reducir la dependencia de Yakarta, extendiendo el crecimiento a las ciudades de nivel 2 y reduciendo la latencia en todo el país.

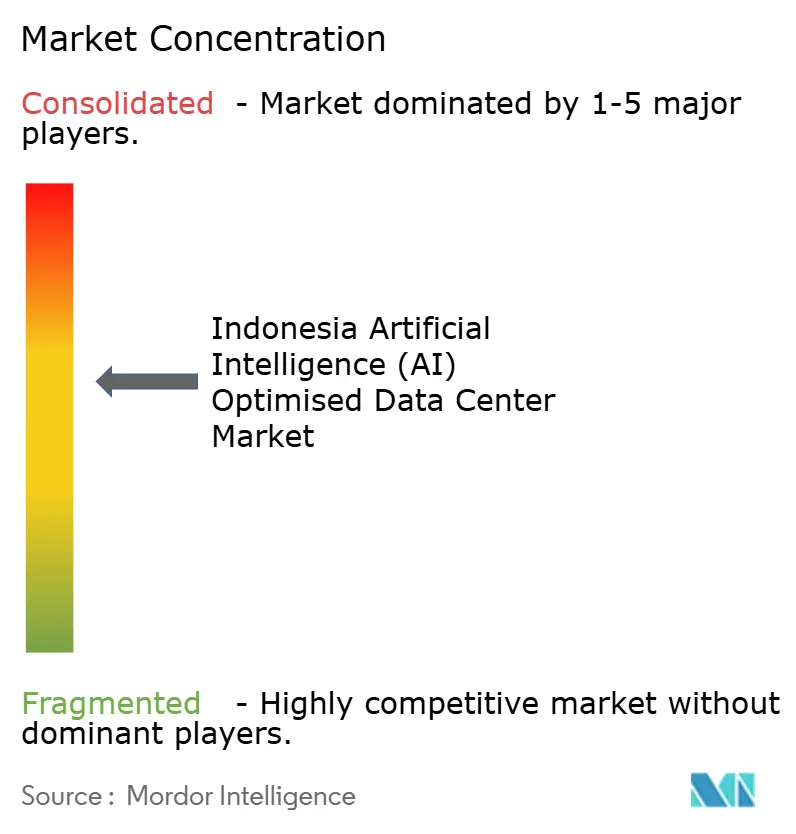

Panorama Competitivo

Alrededor de 68 operadores compiten en el mercado de Centros de Datos de Inteligencia Artificial de Indonesia, pero las economías de escala están inclinando el poder hacia un puñado de actores bien financiados. DCI Indonesia lidera con 83 MW y un sólido historial de Nivel IV. Telkom Indonesia agrupa activos de red y móviles para atraer tanto a inquilinos gubernamentales como empresariales, con planes de alcanzar 400 MW para 2030. Los participantes internacionales como EdgeConneX, Princeton Digital Group y NTT ofrecen diseño hiperescalador, enfriamiento líquido y conexiones cruzadas globales.

Las fusiones, empresas conjuntas y ventas de participaciones minoritarias se aceleran a medida que las empresas más pequeñas buscan capital para modernizaciones preparadas para GPU. Los fondos coreanos y singapurenses han tomado posiciones en especialistas locales para obtener exposición temprana. Las asociaciones con hiperescaladores también están transformando el sector: Telkom colabora con Microsoft Azure, mientras que Indosat comercializa clústeres NVIDIA H100 bajo la marca "GPU Merdeka". Los operadores se diferencian con estrategias de aprovisionamiento de energía, desde acuerdos de compra de energía geotérmica hasta energía solar en sitio, con el objetivo de protegerse contra el aumento de las tarifas eléctricas.

Las barreras de entrada están aumentando a medida que el terreno cerca de los cables escasea y los trámites de permisos se vuelven más estrictos. Sin embargo, aún existen nichos en los centros periféricos donde el conocimiento local supera al capital puro. Las empresas capaces de ofrecer pilas de IA integrales, hardware, MLOps y servicios de cumplimiento, están en posición de asegurar contratos más duraderos y resistir la competencia basada únicamente en precio.

Líderes de la Industria de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Indonesia

DCI Indonesia

Princeton Digital Group Indonesia

ST Telemedia GDC Indonesia

Telkomsigma / NeuCentrIX

NTT Global Data Centers Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Microsoft anunció planes para lanzar su primer centro de datos en Indonesia, denominado Región de Nube Central de Indonesia, para el segundo trimestre de 2025. Esta instalación, en construcción desde 2021, pasará a formar parte de la extensa red global de Microsoft de más de 60 regiones de nube. Se espera que el centro de datos desempeñe un papel fundamental en el apoyo a las innovaciones y servicios impulsados por IA en Indonesia, atendiendo la creciente demanda de soluciones avanzadas de nube e IA. Además, se anticipa que el proyecto genere importantes beneficios económicos, incluyendo la creación de más de 106.000 empleos en sectores clave como manufactura, finanzas, gobierno y comunicaciones. La iniciativa destaca el compromiso de Microsoft con el avance de las tecnologías de nube e IA en Indonesia, alineándose con su estrategia más amplia de apoyar la transformación digital en la región.

- Marzo de 2025: LG Sinar Mas realizó la primera palada de un centro de datos en Yakarta, Indonesia. La empresa es una empresa conjunta entre LG CNS, un proveedor surcoreano de servicios de centros de datos, y PT SMPlus Digital Investment, una plataforma de infraestructura digital respaldada por el conglomerado indonesio Sinar Mas.

- Febrero de 2024: Telin y Citra Connect realizaron la primera palada de una estación de aterrizaje de cables en Nongsa, que sirve a cuatro sistemas submarinos para mejorar la conectividad de Batam.

- Diciembre de 2024: Indonesia abrió conversaciones con xAI sobre posibles instalaciones locales, señalando una ambición de alto nivel para albergar el entrenamiento de modelos de frontera.

Alcance del Informe del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de Indonesia

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperescaladoras, de colocación, empresariales y periféricas. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento de lenguaje natural y visión artificial. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, detallando los actores del mercado involucrados en infraestructura de apoyo a la IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Instalaciones Propias / Periférico |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión Artificial | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI y ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Instalaciones Propias / Periférico | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión Artificial | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI y ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Centros de Datos de Inteligencia Artificial de Indonesia en 2025?

El mercado se sitúa en USD 0,49 mil millones en 2025 y se proyecta que alcance USD 1,76 mil millones para 2030.

¿Cuál es la CAGR esperada para los centros de datos centrados en IA de Indonesia hasta 2030?

La CAGR prevista es del 16,91% para el período 2025-2030.

¿Qué tipo de centro de datos crece más rápido en Indonesia?

Se prevé que los Centros de Datos de Colocación se expandan a una CAGR del 18,08% a medida que las empresas adoptan arquitecturas de IA híbridas.

¿Por qué las instalaciones de Nivel III están ganando terreno a pesar del dominio del Nivel IV?

Muchas empresas ahora equilibran las necesidades de tiempo de actividad con el costo, lo que hace que el Nivel III sea un punto medio atractivo que está creciendo a una CAGR del 18,77%.

¿Cómo afectan las normas de localización de datos a las empresas de nube extranjeras?

La Ley de Protección de Datos Personales obliga a los proveedores globales a procesar la IA dentro de Indonesia, impulsando nuevas construcciones y empresas conjuntas con operadores locales.

Última actualización de la página el: