Tamaño y Participación del Mercado de Dulces de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dulces de India por Mordor Intelligence

El mercado de dulces de India fue valorado en 1,11 mil millones de USD en 2025 y se estima que alcanzará 1,19 mil millones de USD en 2026, con una proyección de crecimiento hasta 1,76 mil millones de USD para 2031, registrando una CAGR del 8,12% durante 2026–2031. El mercado está impulsado por la creciente demanda de dulces indios premium y artesanales, la creciente cultura de obsequios festivos y corporativos, y la continua innovación en formulaciones más saludables como productos sin azúcar, a base de mijo y con etiqueta limpia. La rápida expansión del comercio minorista organizado, la entrega de alimentos en línea y las plataformas de comercio rápido está mejorando la accesibilidad a los dulces de marca, mientras que los avances en tecnologías de empaque y mejora de la vida útil están permitiendo una distribución más amplia en los mercados nacionales y de exportación. Además, la creciente preferencia de los consumidores por dulces higiénicamente empacados, de calidad premium y auténticos regionalmente está acelerando la transición del comercio minorista no organizado hacia ofertas empacadas de marca, apoyando el crecimiento sostenido del mercado durante el período de pronóstico.

Conclusiones Clave del Informe

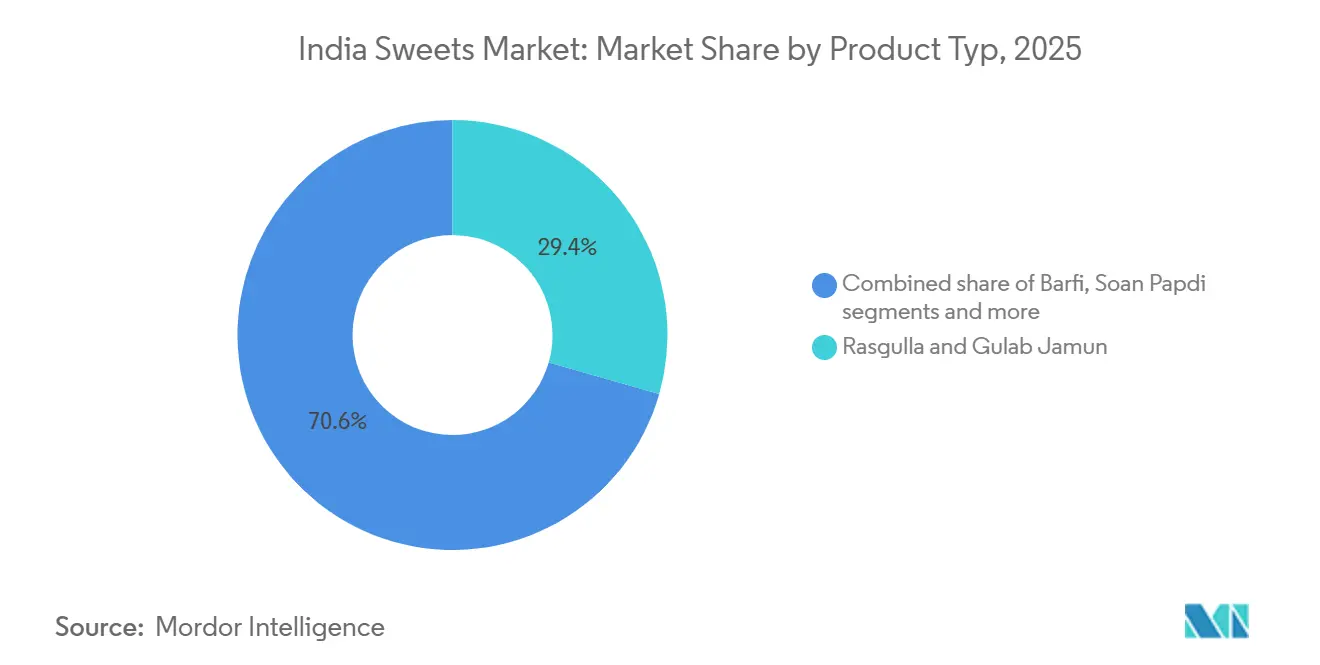

- Por tipo de producto, Rasgulla y Gulab Jamun lideraron con una participación del 29,43% en 2025, mientras que Barfi tiene un pronóstico de crecimiento a una CAGR del 9,09% hasta 2031.

- Por tipo de ingrediente, Leche y Derivados Lácteos mantuvieron una participación del 57,89% en 2025, mientras que Frutas Secas proyecta una expansión a una CAGR del 9,33% hasta 2031.

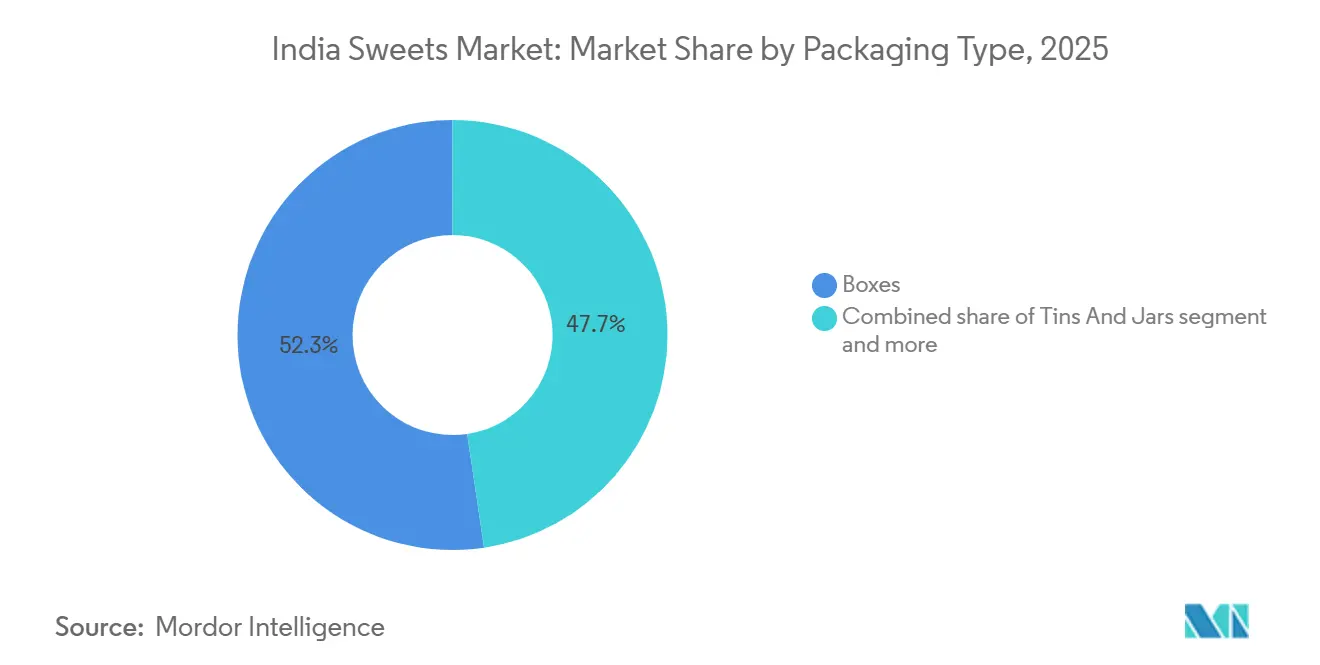

- Por tipo de empaque, las Cajas representaron el 52,34% del tamaño del mercado de dulces de India en 2025, mientras que los Empaques Flexibles avanzan a una CAGR del 8,95% hasta 2031.

- Por canal de distribución, los Supermercados e Hipermercados mantuvieron el 38,92% de la participación del mercado de dulces de India en 2025, mientras que las Tiendas Minoristas en Línea registraron la CAGR proyectada más alta del 9,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dulces de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

| Creciente demanda de dulces indios premium y artesanales | +2.0% | Nacional, con impacto concentrado en ciudades metropolitanas (Bombay, Delhi, Bengaluru, Hyderabad) | Mediano plazo (2–4 años) |

| Creciente popularidad de la cultura festiva y de obsequios | +1.8% | Nacional, con picos de demanda en las regiones norte y oeste durante Diwali, Eid y la temporada de bodas | Corto plazo (≤ 2 años) |

| Innovación en formulaciones de dulces más saludables | +1.2% | Nacional, principalmente en centros urbanos de Nivel 1 y Nivel 2 con demografía consciente de la salud | Mediano plazo (2–4 años) |

| Crecimiento de plataformas de entrega de alimentos en línea y comercio rápido | +1.5% | Nacional, con ganancias tempranas en las 30 principales ciudades de Bengaluru, Delhi NCR, Bombay e Hyderabad | Corto plazo (≤ 2 años) |

| Creciente demanda de dulces regionales y tradicionales especiales | +0.8% | Nacional, con anclajes específicos por estado (Bengala Occidental, Karnataka, Rajastán, Odisha) | Mediano plazo (2–4 años) |

| Innovación de productos a través de sabores fusión y contemporáneos | +0.7% | Nacional, consumidores urbanos y corredores de exportación de la diáspora india | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de dulces indios premium y artesanales

Los consumidores buscan cada vez más dulces indios de calidad premium elaborados con recetas auténticas, ingredientes de alta calidad y métodos de producción artesanal, lo que lleva a los fabricantes a ampliar sus carteras de productos premium. La demanda crece para dulces elaborados con ghee desi puro, frutas secas premium, azafrán, sabores naturales y formulaciones sin conservantes, particularmente para obsequios festivos y ocasiones especiales. El empaque premium, la presentación artesanal y las ofertas de especialidades regionales añaden valor al producto y apoyan la diferenciación de marca. Por ejemplo, en septiembre de 2024, Priniti Foods ingresó a la categoría de dulces indios premium lanzando cinco dulces tradicionales como Rasgulla, Gulab Jamun, Dry Fruit Panjeeri Ladoo, Dry Fruit Besan Ladoo y Soan Papdi, fortaleciendo su presencia en el segmento de dulces empacados premium. Esta tendencia continúa impulsando la innovación y la premiumización en todo el mercado de dulces de India.

Creciente popularidad de la cultura festiva y de obsequios

La cultura festiva y de obsequios de India sigue siendo un impulsor clave del mercado de dulces, ya que los dulces tradicionales son parte integral de los festivales, bodas, ceremonias religiosas, celebraciones familiares y obsequios corporativos. La creciente preferencia de los consumidores por dulces empacados premium, canastas de regalo curadas y surtidos personalizados está alentando a los fabricantes a introducir colecciones festivas, empaques premium y ofertas de valor agregado. Esta demanda estacional apoya tanto mayores volúmenes de ventas como la premiumización de productos. Por ejemplo, según la Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados (APEDA), el gasto en Diwali en 2025 alcanzó aproximadamente 69 mil millones de USD, con las compras de alimentos y comestibles representando una parte significativa, destacando el papel del consumo festivo en el impulso de la demanda de dulces en toda India [1]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados (APEDA), "Las Ventas de Diwali Iluminaron el Mercado de Consumo Indio en 2025", apeda.gov.in.

Innovación en formulaciones de dulces más saludables

La innovación en formulaciones de dulces más saludables está emergiendo como un impulsor significativo del mercado de dulces de India, ya que los consumidores buscan cada vez más productos que equilibren el sabor tradicional con perfiles nutricionales mejorados. Los fabricantes están desarrollando dulces sin azúcar, bajos en azúcar, altos en proteínas, a base de mijo, veganos y con etiqueta limpia utilizando edulcorantes naturales, ingredientes funcionales y grasas más saludables para abordar las preferencias dietéticas en evolución sin comprometer la autenticidad. Estas innovaciones están ampliando el atractivo de los dulces tradicionales entre los consumidores conscientes de la salud, al tiempo que crean nuevas oportunidades para la diferenciación de productos premium y el consumo durante todo el año. Por ejemplo, Healthy Mithai, una marca india, se especializa en mithais tradicionales elaboradas sin azúcar añadida, ofreciendo alternativas más saludables a los dulces convencionales mientras preserva los sabores indios auténticos. Tales innovaciones de productos están fomentando una adopción más amplia por parte de los consumidores y apoyando la evolución de la industria tradicional de dulces de India.

Crecimiento de plataformas de entrega de alimentos en línea y comercio rápido

La rápida expansión de las plataformas de entrega de alimentos en línea y comercio rápido está haciendo que los dulces tradicionales y empacados sean más accesibles para el consumo cotidiano, las compras festivas y los obsequios de último momento, impulsando así el mercado de dulces de India. Los fabricantes se están asociando cada vez más con plataformas de comercio digital e introduciendo empaques aptos para entrega a domicilio para garantizar la frescura y conveniencia del producto mientras amplían su alcance de clientes. La disponibilidad de dulces premium y regionales a través de servicios de entrega instantánea ha fomentado aún más las compras por impulso y ha fortalecido el segmento de dulces organizado. Por ejemplo, según Zomato, Blinkit generó ingresos de más de 52,04 mil millones de INR en el ejercicio fiscal 2025, reflejando el rápido crecimiento del comercio rápido en India y el creciente papel de los canales de venta minorista digital en el apoyo a las ventas de productos alimenticios, incluidos los dulces.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corta vida útil de los dulces tradicionales | -0.6% | Nacional, con mayor severidad de restricción en ciudades de Nivel 2/3 y corredores de exportación sin cadena de frío | Corto a mediano plazo (≤ 3 años) |

| Estrictos requisitos de cumplimiento de seguridad alimentaria y calidad | -0.5% | Nacional (particularmente para micro y pequeños fabricantes), con infraestructura de cumplimiento concentrada en metrópolis | Mediano plazo (2–4 años) |

| Adulteración y productos falsificados que afectan la confianza del consumidor | -0.7% | Nacional, con mayor riesgo en cadenas de suministro no organizadas en Uttar Pradesh, Madhya Pradesh, Rajastán | Corto plazo (≤ 2 años) |

| Dependencia de ingredientes lácteos perecederos | -0.5% | Nacional, con mayor sensibilidad en regiones interiores que carecen de almacenamiento en frío confiable y redes de adquisición de leche | Mediano a largo plazo (≥ 3 años) |

| Fuente: Mordor Intelligence | |||

Corta vida útil de los dulces tradicionales

La corta vida útil de los dulces indios tradicionales es una restricción significativa para el crecimiento del mercado, particularmente para los productos frescos y a base de lácteos que son vulnerables a la contaminación microbiana, la migración de humedad, la degradación de la textura y el deterioro del sabor. Muchos dulces populares requieren consumo inmediato o almacenamiento refrigerado para mantener la frescura, el sabor y la calidad, lo que limita su viabilidad comercial durante períodos prolongados. Esto crea desafíos en la planificación de inventarios, la rotación de existencias y la previsión de la demanda, lo que a menudo resulta en mayor desperdicio de productos y mayores devoluciones para fabricantes y minoristas. La vida útil limitada también restringe la distribución interestatal, el potencial de exportación y la expansión hacia mercados distantes donde se requieren tiempos de transporte más largos. Para abordar estos desafíos, los fabricantes deben invertir en tecnologías avanzadas de conservación, soluciones de empaque mejoradas, infraestructura de cadena de frío y sistemas de garantía de calidad, todo lo cual aumenta la complejidad de producción y los costos operativos.

Estrictos requisitos de cumplimiento de seguridad alimentaria y calidad

Los estrictos requisitos de cumplimiento de seguridad alimentaria y calidad actúan como una restricción significativa en el mercado de dulces de India. Los fabricantes deben cumplir con regulaciones integrales que rigen la calidad de los ingredientes, la higiene, las prácticas de fabricación, el empaque, el etiquetado, el almacenamiento y la distribución. Los dulces tradicionales a menudo contienen ingredientes altamente perecederos como leche, khoa (khoya), ghee y paneer, que requieren controles de proceso estrictos para prevenir la contaminación y garantizar la seguridad del producto. Cumplir con los estándares en evolución requiere inversión continua en sistemas de garantía de calidad, pruebas de laboratorio, trazabilidad, capacitación de empleados, protocolos de saneamiento e instalaciones de fabricación certificadas. Las inspecciones regulatorias frecuentes, los requisitos obligatorios de etiquetado y la adhesión a los sistemas de gestión de seguridad alimentaria aumentan aún más la complejidad operativa, particularmente para los pequeños fabricantes de dulces no organizados con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dulces a Base de Almíbar Anclan el Volumen Mientras que Barfi Premiumiza la Mezcla

Rasgulla y Gulab Jamun juntos representaron la mayor participación por tipo de producto con el 29,43% en 2025, impulsados por su duradera relevancia cultural, amplia aceptación del consumidor y demanda durante todo el año en múltiples ocasiones de consumo. Su fuerte asociación con celebraciones, festivales, reuniones familiares y tradiciones religiosas garantiza una frecuencia de compra constante a lo largo del año. Las mejoras en la producción higiénica, el empaque y la extensión de la vida útil han permitido a los fabricantes ampliar la disponibilidad mientras mantienen la frescura y calidad del producto. La premiumización mediante el uso de ingredientes lácteos de alta calidad, recetas auténticas y formatos de regalo atractivos ha fortalecido aún más su posición en el mercado. Su capacidad para retener el atractivo tradicional mientras se adaptan a los estándares minoristas y de empaque en evolución continúa reforzando su dominio dentro del mercado de dulces de India.

Barfi es el tipo de producto de más rápido crecimiento con una CAGR del 9,09% durante 2026–2031, impulsado por la creciente innovación en formulaciones premium, diversificación de ingredientes y ofertas de productos de valor agregado. Los fabricantes están introduciendo variantes enriquecidas con frutas secas, azafrán, chocolate, mijo e ingredientes reducidos en azúcar para satisfacer las cambiantes preferencias de los consumidores por dulces diferenciados. El empaque mejorado, el atractivo de regalo premium y las mejores tecnologías de conservación han ampliado la accesibilidad del producto a través del comercio minorista organizado y los canales en línea mientras mantienen la calidad. El creciente interés de los consumidores en productos artesanales, especialidades regionales y combinaciones de sabores contemporáneos está acelerando aún más la demanda, posicionando a Barfi como una de las categorías de más rápida expansión en el mercado de dulces de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Ingrediente: Las Bases Lácteas Perduran Mientras las Frutas Secas Lideran una Trayectoria de Crecimiento Premium

La leche y los derivados lácteos mantuvieron una participación del 57,89% en ingredientes en 2025, reflejando su papel fundamental en la definición del sabor, la textura, el aroma y la riqueza de los dulces indios tradicionales. Sus propiedades funcionales permiten la preparación de una amplia variedad de productos mientras ofrecen la cremosidad y la sensación en boca que los consumidores asocian con el mithai de calidad premium. Las mejoras en el procesamiento lácteo, la garantía de calidad y la infraestructura de cadena de frío han mejorado la consistencia de los ingredientes y la calidad del producto, permitiendo a los fabricantes mantener las características tradicionales a escalas de producción más grandes. El creciente énfasis en la pureza, las recetas auténticas y los ingredientes lácteos de alta calidad ha reforzado aún más la preferencia por las formulaciones a base de leche, asegurando que los lácteos sigan siendo la piedra angular de la industria de dulces de India.

Se proyecta que las frutas secas sean el segmento de ingredientes de más rápido crecimiento con una CAGR del 9,33% durante 2026–2031, impulsado por la creciente demanda de ofertas de dulces premium, ricas en nutrientes y de valor agregado. Los fabricantes están incorporando ingredientes como almendras, pistachos, anacardos, nueces y dátiles para mejorar el sabor, la textura, el atractivo visual y la calidad percibida del producto. La creciente popularidad de los obsequios premium, los surtidos festivos y los dulces artesanales ha acelerado aún más el uso de frutas secas como ingrediente diferenciador clave. Además, la innovación de productos con formulaciones ricas en frutas secas, posicionamiento de etiqueta limpia y opciones de indulgencia más saludables está ampliando el atractivo para los consumidores, apoyando el crecimiento sostenido de este segmento de ingredientes durante el período de pronóstico.

Por Tipo de Empaque: Las Cajas Rígidas Lideran el Volumen de Obsequios Mientras los Empaques Flexibles Ganan el Canal de Conveniencia

Las cajas representaron el 52,34% del mercado de dulces de India por empaque en 2025, respaldadas por su capacidad para preservar la calidad del producto mientras mejoran la presentación y el atractivo de regalo. Las cajas premium ofrecen mejor protección para los dulces delicados, facilitan surtidos organizados y brindan mayor alcance para la marca y la personalización, convirtiéndolas en el formato de empaque preferido para el mithai tradicional y premium. Los fabricantes están adoptando cada vez más materiales de empaque aptos para alimentos, a prueba de manipulaciones y sostenibles para mejorar la seguridad del producto y la confianza del consumidor. Las regulaciones de empaque en evolución, incluidas las Regulaciones de Primera Enmienda de Seguridad Alimentaria y Estándares (Empaque) de 2025, han alentado el uso de materiales de empaque conformes que garantizan la integridad del producto y el cumplimiento regulatorio, fortaleciendo aún más el dominio del empaque en caja en todo el mercado [2]Fuente: Autoridad de Seguridad Alimentaria y Estándares de India (FSSAI), "Regulaciones de Primera Enmienda de Seguridad Alimentaria y Estándares (Empaque) de 2025", fssai.gov.in.

Los empaques flexibles representan el segmento de empaque de más rápido crecimiento, expandiéndose a una CAGR del 8,95% durante 2026–2031, impulsado por la creciente demanda de soluciones de empaque ligeras, convenientes y rentables adecuadas para la distribución minorista moderna y de comercio electrónico. Su facilidad de manejo, menor uso de materiales y compatibilidad con tamaños de porción individual y paquetes más pequeños los hacen bien adaptados a los cambiantes patrones de compra de los consumidores. Los avances en películas de barrera multicapa y tecnologías de empaque resellable han mejorado la retención de frescura y extendido la vida útil mientras mantienen la calidad del producto. El creciente énfasis en materiales reciclables, mayor eficiencia de empaque y formatos de productos orientados a la conveniencia está acelerando aún más la adopción del empaque flexible en el mercado de dulces de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista Organizado Sigue Siendo el Pilar de Volumen Mientras el Comercio Minorista en Línea Disrumpe la Economía Unitaria

Los supermercados e hipermercados mantuvieron la mayor participación de distribución con el 38,92% en 2025. Su capacidad para ofrecer una amplia variedad de dulces de marca y premium en un entorno minorista higiénico y organizado respalda esta posición. Estos establecimientos ofrecen calidad de producto estandarizada, atractivas exhibiciones en tienda, promociones estacionales y experiencias de compra convenientes que fomentan tanto las compras por impulso como las planificadas. La disponibilidad de paquetes de regalo premium, surtidos festivos exclusivos y ofertas de productos de valor agregado ha fortalecido aún más su posición. Además, las instalaciones de almacenamiento en frío, la gestión eficiente de inventarios y el cumplimiento de las normas de seguridad alimentaria y empaque permiten a los supermercados e hipermercados mantener la frescura del producto y la confianza del consumidor, reforzando su dominio en el mercado de dulces de India.

Se proyecta que las tiendas minoristas en línea sean el canal de distribución de más rápido crecimiento con una CAGR del 9,81% durante 2026–2031. La rápida expansión del comercio electrónico y el comercio rápido ha transformado la forma en que los consumidores compran dulces tradicionales. Las tiendas digitales mejoradas, la entrega a domicilio, las opciones de regalo programadas y la mayor disponibilidad de productos han hecho que las plataformas en línea sean cada vez más atractivas tanto para las compras cotidianas como para las ocasiones festivas. Los fabricantes y minoristas están invirtiendo en marketing digital, plataformas de venta directa al consumidor, empaques aislados y seguimiento de pedidos en tiempo real para mejorar la experiencia de compra en línea mientras preservan la calidad del producto durante el tránsito. La creciente preferencia de los consumidores por la conveniencia, los pagos digitales, los obsequios personalizados y la entrega en el mismo día continúa impulsando la adopción del comercio minorista en línea para dulces en toda India.

Análisis Geográfico

El norte y el oeste de India representan la mayor concentración del mercado de dulces de India, respaldados por tradiciones profundamente arraigadas de obsequios festivos, celebraciones religiosas, bodas y ocasiones familiares que sostienen la demanda durante todo el año. La región se beneficia de una red bien desarrollada de comercio minorista organizado, cadenas de dulces de marca, supermercados y plataformas de comercio rápido en expansión, lo que permite una mayor disponibilidad de dulces empacados y premium. Los grandes centros metropolitanos continúan dando forma a las tendencias de consumo a través de la creciente preferencia por productos higiénicamente empacados, de calidad premium y orientados a los obsequios. Según el Banco Mundial, el 36% de la población de India residía en áreas urbanas en 2025, apoyando la expansión de la infraestructura minorista moderna y mejorando la accesibilidad a los dulces de marca en las principales ciudades [3]Fuente: Banco Mundial, "Población urbana (% de la población total) - India", worldbank.org.

El este de India sigue siendo un mercado regional distintivo caracterizado por su rica herencia de elaboración tradicional de dulces y su fuerte preferencia por las delicias regionales auténticas. Las tradiciones culinarias bien establecidas continúan preservando la demanda de dulces frescos y artesanales mientras alientan a los fabricantes a mantener recetas auténticas e identidad geográfica. La región está siendo testigo de una creciente adopción del comercio minorista organizado, tecnologías de empaque mejoradas y ofertas de marca que mejoran la vida útil sin comprometer el sabor y la textura tradicionales. El creciente turismo, el comercio interestatal y la demanda de especialidades regionales como productos de regalo premium están ampliando aún más el alcance comercial de los dulces tradicionales del este de India más allá de su lugar de origen.

El sur de India contribuye con una base de demanda robusta y diversificada impulsada por sus únicas tradiciones de confitería, costumbres religiosas y fuerte preferencia por variedades de dulces específicas de la región. Los festivales de templos, las celebraciones culturales y las ocasiones ceremoniales garantizan un consumo constante durante todo el año, mientras que el creciente turismo doméstico aumenta la demanda de especialidades localmente reconocidas adquiridas como souvenirs y obsequios. Los fabricantes están combinando cada vez más recetas tradicionales con empaque moderno, normas de seguridad alimentaria y tecnologías de mayor vida útil para ampliar la distribución a través del comercio minorista organizado y los canales en línea. La región también está siendo testigo de una creciente innovación en formulaciones premium, ingredientes de etiqueta limpia y empaque atractivo, lo que permite que los dulces tradicionales lleguen a una base de consumidores más amplia mientras preservan su autenticidad regional.

Panorama Competitivo

El mercado de dulces de India presenta una capa superior consolidada de marcas nacionales como Haldiram's, Bikaji Foods International y Bikanervala, junto con especialistas regionales y actores cooperativos lácteos como Amul y Nandini. Esta estructura equilibra la escala nacional con una fuerte influencia regional. Los actores establecidos continúan fortaleciendo su posición en el mercado a través de la fabricación estandarizada, extensas redes minoristas, cumplimiento de seguridad alimentaria e inversiones en tecnologías modernas de empaque. Los fabricantes regionales mantienen su competitividad preservando recetas auténticas, atendiendo las preferencias de sabor local y aprovechando el fuerte reconocimiento de marca regional.

La diferenciación estratégica está siendo impulsada cada vez más por la propiedad intelectual, las recetas propietarias, los diseños de empaque distintivos, las formulaciones premium y la innovación de productos, en lugar de solo el alcance de distribución. Los fabricantes se están enfocando en ingredientes de etiqueta limpia, sabores fusión, recetas más saludables y colecciones de regalo premium para construir identidad de marca y lealtad del cliente. Las inversiones en empaque, tecnologías de mejora de la vida útil y presentación premium están permitiendo a las marcas obtener mayor valor mientras satisfacen las expectativas cambiantes de los consumidores en cuanto a calidad, autenticidad y conveniencia.

El mercado también está siendo testigo del rápido surgimiento de nuevas empresas emergentes como Bombay Sweet Shop, GoDesi e India Sweet House. Estas empresas están aprovechando la narrativa de marca, las afirmaciones de producción artesanal, el empaque premium y los modelos de negocio digitales para competir en valor en lugar de volumen. Su enfoque en experiencias de regalo curadas, sabores regionales auténticos, marca contemporánea y participación directa con el consumidor está remodelando la dinámica competitiva y alentando a la industria en general a acelerar la premiumización y la innovación en formatos de productos optimizados para obsequios.

Líderes de la Industria de Dulces de India

Haldirams Snacks Pvt. Ltd

Bikaji Foods International Limited

Bikanervala Foods Private Limited

Adyar Ananda Bhavan Sweets Pvt Ltd

K. C. Das Grandson Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Haldiram's ha abierto un nuevo restaurante en Ayodhya, fortaleciendo su presencia minorista en el norte de India. Ubicado en Ram Path Road cerca de la Estación de Ferrocarril, el establecimiento atenderá tanto a los residentes como al gran número de peregrinos y turistas que visitan la ciudad durante todo el año.

- Septiembre de 2025: Anmol Industries Limited ha lanzado una cartera de dulces tradicionales, comenzando con Soan Papdi, disponible en tamaños de paquete de 200 gm y 450 gm para atender tanto el consumo individual como los obsequios durante la temporada festiva.

Alcance del Informe del Mercado de Dulces de India

Los dulces, comúnmente conocidos como Mithais en India, son productos de confitería tradicionales profundamente arraigados en el patrimonio cultural, las tradiciones culinarias y las costumbres festivas del país. El mercado de dulces de India está segmentado por tipo de producto, tipo de ingrediente, tipo de empaque y canal de distribución. Según el tipo de producto, el mercado está segmentado en rasgulla y gulab jamun, barfi, soan papdi, peda, laddoo y otros. Según el tipo de ingrediente, el mercado está segmentado en leche y derivados lácteos, cereales y legumbres, frutas secas y otros. Según el tipo de empaque, el mercado está segmentado en cajas, latas y frascos, contenedores de plástico y empaques flexibles. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia y abarrotes, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Rasgulla y Gulab Jamun |

| Barfi |

| Soan Papdi |

| Peda |

| Laddoo |

| Otros |

| Leche y Derivados Lácteos |

| Cereales y Legumbres |

| Frutas Secas |

| Otros |

| Cajas |

| Latas y Frascos |

| Contenedores de Plástico |

| Empaques Flexibles |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia y Abarrotes |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Rasgulla y Gulab Jamun |

| Barfi | |

| Soan Papdi | |

| Peda | |

| Laddoo | |

| Otros | |

| Por Tipo de Ingrediente | Leche y Derivados Lácteos |

| Cereales y Legumbres | |

| Frutas Secas | |

| Otros | |

| Por Tipo de Empaque | Cajas |

| Latas y Frascos | |

| Contenedores de Plástico | |

| Empaques Flexibles | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Abarrotes | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para los dulces en India hasta 2031?

Se prevé que el mercado de dulces de India crezca a una CAGR del 8,11% de 2026 a 2031, alcanzando 1,76 mil millones de USD para 2031.

¿Qué categoría de producto lidera las ventas en dulces de India?

Rasgulla y Gulab Jamun lideraron la demanda de productos con una participación del 29,43% en 2025, respaldados por una amplia aceptación regional y disponibilidad durante todo el año.

¿Qué grupo de ingredientes se está expandiendo más rápidamente en el mithai indio?

Se proyecta que las Frutas Secas crezcan a una CAGR del 9,33% hasta 2031 porque se adaptan a los obsequios premium, el posicionamiento saludable y una mayor vida útil.

¿Por qué los canales en línea se están volviendo importantes para los dulces de marca?

Se espera que las Tiendas Minoristas en Línea crezcan a una CAGR del 9,8% hasta 2031 a medida que el comercio rápido mejora las compras por impulso, los obsequios de último momento y la visibilidad del surtido digital.

Última actualización de la página el: