Tamaño y Participación del Mercado de Alimentos Básicos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

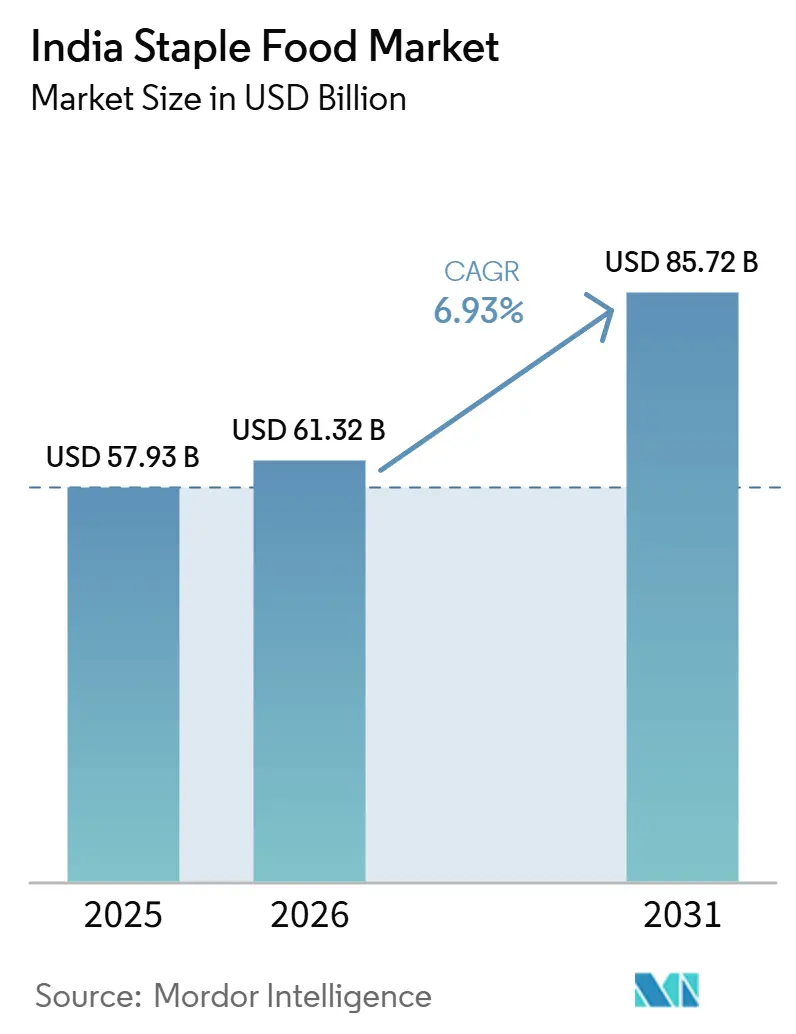

| Tamaño del mercado en el año base (2025) | 57.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Básicos de India por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos básicos de India crezca de 57,93 mil millones USD en 2025 a 61,32 mil millones USD en 2026 y alcance los 85,72 mil millones USD en 2031, registrando una CAGR del 6,93% durante 2026-2031. Una base de consumidores joven, la continua migración urbana y el auge de los hogares con doble ingreso están apoyando el crecimiento del mercado de alimentos básicos de India al desplazar la demanda cotidiana hacia alimentos básicos envasados más limpios y confiables. Se proyecta que la producción de cereales alimentarios de India alcance 376,56 millones de toneladas en 2025-26, mejorando la disponibilidad de materias primas al tiempo que aumenta la competencia por el espacio en estantes de marcas y el acceso a la adquisición, según el Departamento de Agricultura y Bienestar de los Agricultores, dependiente del Ministerio de Agricultura y Bienestar de los Agricultores[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Segundas Estimaciones Anticipadas de Producción de los Principales Cultivos Agrícolas para 2025-26," Gobierno de India, agricoop.nic.in. La distribución respaldada por el gobierno sigue siendo un estabilizador importante, ya que el PMGKAY continúa apoyando a más de 800 millones de beneficiarios y proporciona a los procesadores y molineros una base de volumen recurrente y de gran escala. Al mismo tiempo, la trazabilidad digital y las reformas de calidad están elevando los estándares en toda la cadena de valor, creando oportunidades para los actores de marca que pueden gestionar el abastecimiento, el procesamiento y el envasado de manera más consistente. El mercado de alimentos básicos de India también está siendo testigo de un posicionamiento competitivo más sólido a través de la expansión de portafolios, el desarrollo de la distribución y la consolidación selectiva por parte de grandes actores del sector alimentario y agrícola, como Wilmar, AWL, ITC, LT Foods, KRBL y Marico.

Conclusiones Clave del Informe

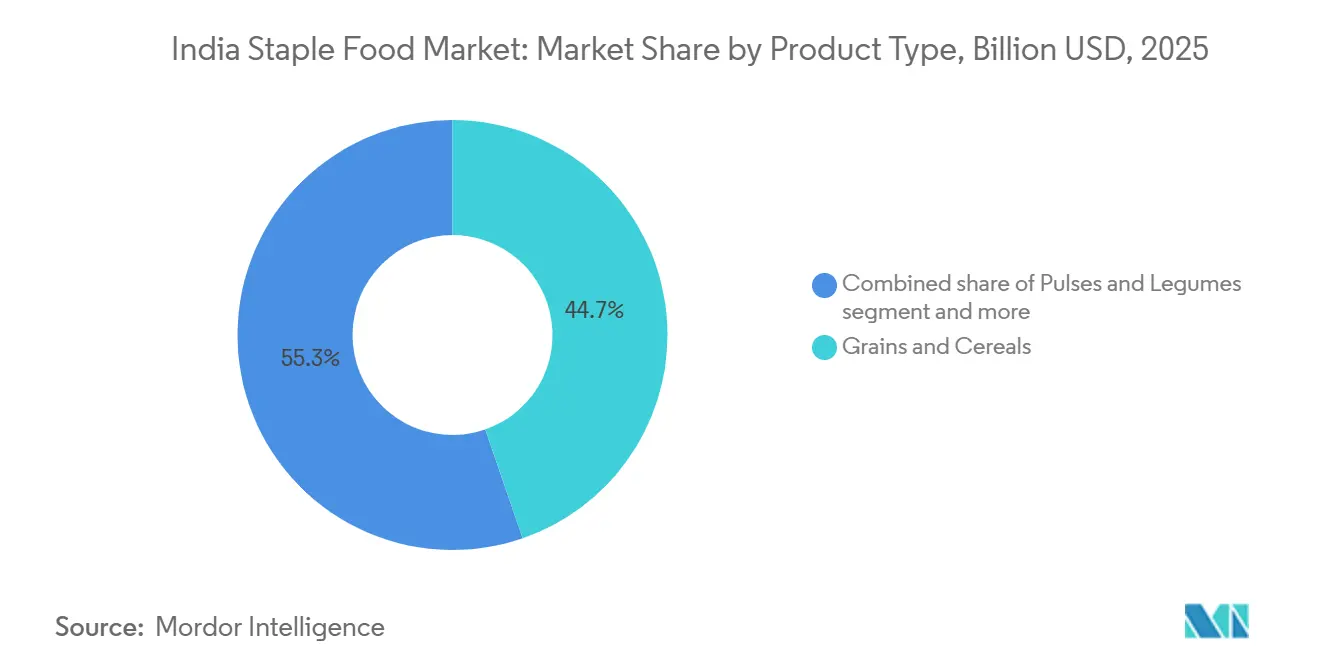

- Por tipo de producto, Granos y Cereales representaron el 44,71% de la participación en 2025, mientras que Legumbres y Leguminosas registraron la CAGR proyectada más alta del 7,96% hasta 2031.

- Por formato de producto, los productos Crudos o Sin Procesar representaron el 48,62% de la participación en 2025, mientras que los productos Procesados avanzaron a la CAGR más rápida del 7,81% hasta 2031.

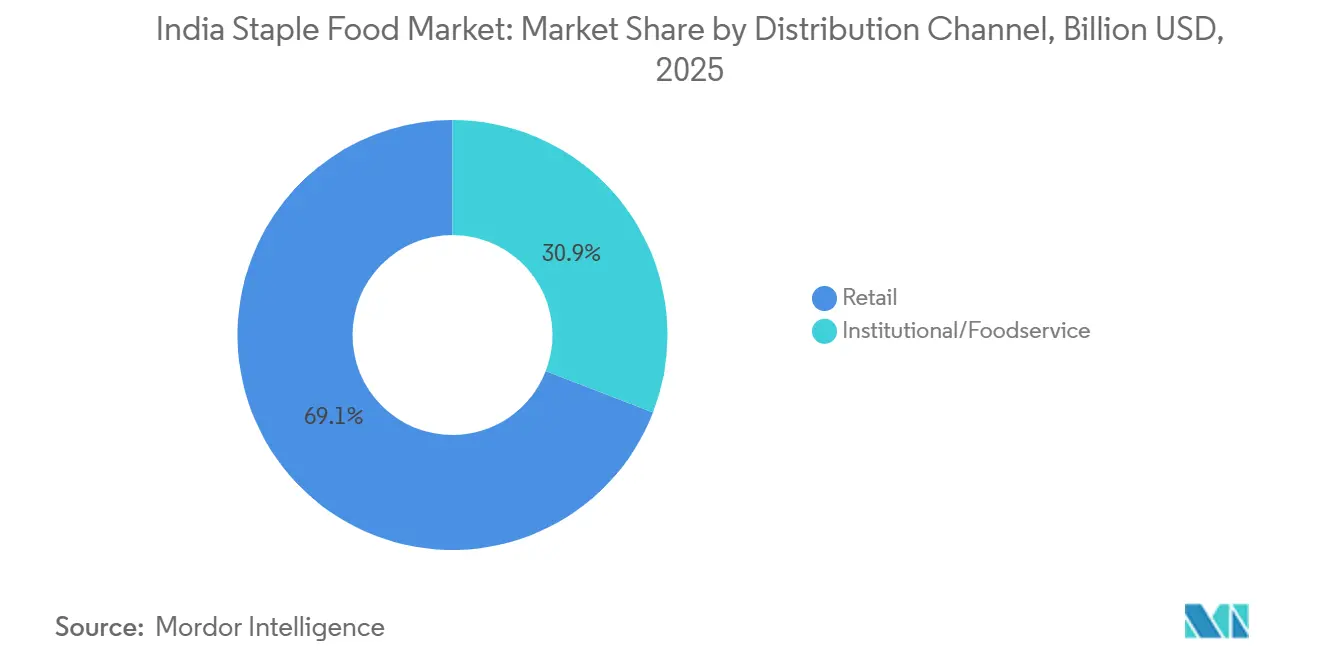

- Por canal de distribución, el Minorista representó el 69,13% de la participación del mercado de alimentos básicos de India en 2025, mientras que el segmento Institucional o de Servicios de Alimentación registró la CAGR proyectada más alta del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Básicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento de alimentos básicos a granel hacia alimentos básicos envasados de marca | +1.8% | A nivel nacional, más pronunciado en ciudades de Nivel 1 y Nivel 2; Norte y Oeste de India liderando | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista organizado y puntos de acceso al comercio rápido en línea | +1.5% | Mercados metropolitanos (Delhi-NCR, Mumbai, Bengaluru, Chennai, Pune); expansión hacia India de Nivel 2+ | Corto plazo (≤ 2 años) |

| Fortificación y premiumización de alimentos básicos de uso diario | +0.8% | Nacional, con tracción temprana en mercados urbanos, marco de cumplimiento de la FSSAI aplicable a nivel nacional | Mediano plazo (2–4 años) |

| Creciente demanda de conveniencia, estabilidad en estantes y trazabilidad | +0.7% | India urbana como núcleo; emergente en zonas semiurbanas; global para actores orientados a la exportación | Mediano plazo (2–4 años) |

| Optimización de márgenes a través de cadenas de suministro impulsadas por tecnología | +0.6% | Nodos globales de la cadena de suministro; mayor impacto en los cinturones de granos del Norte de India y los corredores de aceite comestible del Oeste de India | Mediano plazo (2–4 años) |

| Ingresos institucionales B2G de alto volumen y predecibles | +0.9% | Nacional; concentrado en grandes estados de adquisición, incluidos Uttar Pradesh, Punjab, Andhra Pradesh, Telangana, Odisha | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento de alimentos básicos a granel hacia alimentos básicos envasados de marca

El desplazamiento de India hacia los alimentos básicos envasados no es simplemente un cambio gradual en las preferencias del consumidor; la economía del lado de la oferta lo está moldeando activamente. Las ventas urbanas de bienes de consumo de rápida rotación (FMCG) superaron a las ventas rurales en 2025 por primera vez en varios trimestres, respaldadas por el crecimiento del volumen urbano. La franquicia de alimentos básicos Aashirvaad de ITC mantuvo un crecimiento de ingresos de dos dígitos en el ejercicio fiscal 2026, con variantes de valor agregado que representaron aproximadamente el 16% de su portafolio de alimentos básicos, frente a niveles insignificantes dos años antes. Una dinámica crítica de segundo orden es que los alimentos básicos de marca generan márgenes brutos estructuralmente más altos, lo que incentiva a los distribuidores y compradores del comercio moderno a priorizar los SKU de marca en stock sobre los productos a granel. Esta ventaja de margen mejora la disposición del canal para asignar espacio en estantes, inventario y apoyo promocional a las ofertas de marca. También fortalece el argumento comercial para una distribución más amplia, mejor visibilidad en tienda y ciclos de reposición más rápidos en los formatos de comercio minorista organizado. Esta alineación de incentivos, más que la demanda del consumidor por sí sola, está impulsando una de las formalizaciones más rápidas de un mercado de materias primas en India desde la transición del agua envasada.

Expansión del comercio minorista organizado y puntos de acceso al comercio rápido en línea

La expansión del comercio minorista organizado y el comercio rápido en línea está acelerando el crecimiento en el mercado de alimentos básicos de India al mejorar la accesibilidad de los productos, el surtido y la frecuencia de compra de artículos esenciales como arroz, harina de trigo, legumbres, aceites comestibles y mijo. Según estimaciones de la industria, los canales de comercio minorista organizado y comercio electrónico representaron entre el 40% y el 50% de las ventas de la categoría de alimentos en las principales ciudades indias durante 2025, con el comercio rápido en línea emergiendo como un impulsor clave de las compras de alimentos básicos a través de la entrega rápida y una mayor disponibilidad de SKU. Simultáneamente, la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) fortaleció la supervisión al dirigir a las plataformas de comercio electrónico a mantener estrictos estándares de higiene en almacenes e instalaciones de almacenamiento, reforzando la confianza del consumidor en las compras de comestibles en línea. La innovación de productos también ha apoyado la expansión del canal, con ITC introduciendo nuevas variantes de harina a base de mijo Aashirvaad a través del comercio minorista moderno y el comercio digital en 2025, mientras que Tata Consumer Products amplió su portafolio de alimentos básicos Tata Sampann con legumbres de valor agregado y productos a base de mijo en los canales de comercio minorista organizado y plataformas de comercio rápido en línea en 2026, mejorando la premiumización y la conveniencia en el mercado de alimentos básicos de India.

Fortificación y premiumización de alimentos básicos de uso diario

La fortificación y la premiumización de los alimentos básicos de uso diario están impulsando el crecimiento en el mercado de alimentos básicos de India al alentar a los consumidores a pasar de los productos básicos sin marca a los productos de valor agregado que ofrecen mayor nutrición, calidad y conveniencia. La continua implementación por parte del Gobierno de India del programa de arroz fortificado bajo el PMGKAY y otros programas de bienestar, junto con la promoción por parte de la FSSAI del logotipo +F para los alimentos básicos fortificados, ha aumentado la conciencia sobre el arroz, la harina de trigo, los aceites comestibles y la sal enriquecidos con micronutrientes, fortaleciendo la aceptación del consumidor de los alimentos envasados fortificados. Durante el ejercicio fiscal 2025-26, se continuaron distribuyendo grandes volúmenes de arroz fortificado a través del TPDS, el ICDS y el PM-POSHAN, apoyando la adopción nacional de alimentos básicos fortificados. Mientras tanto, los fabricantes se están diferenciando a través de ofertas premium; en 2025, Fortune amplió su gama premium Super Food con alimentos básicos a base de mijo ricos en nutrientes, mientras que en 2026, ITC Aashirvaad amplió su portafolio premium con variantes de atta multigrano y alto contenido de fibra dirigidas a hogares conscientes de la salud. Estos desarrollos están aumentando la realización de valor, mejorando la lealtad a la marca y acelerando la premiumización en el mercado de alimentos básicos de India.

Creciente demanda de conveniencia, estabilidad en estantes y trazabilidad

La disminución de la tolerancia del consumidor hacia las cadenas de suministro opacas está reformando los estándares de adquisición y envasado para los productores de alimentos básicos. La Misión de Agricultura Digital de India, aprobada en 2024 y programada para su implementación nacional en 2026, ha comprometido INR 2.817 crore para construir infraestructura digital pública agrícola[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Misión de Agricultura Digital," Gobierno de India, agricoop.nic.in. La misión integrará IoT, IA, imágenes satelitales y drones en un Agri-Stack unificado, con el objetivo de cubrir todas las 30 crore parcelas agrícolas para la temporada Kharif 2026. La aprobación del CCEA en julio de 2026 para introducir el etiquetado con código QR en los sacos de arroz bajo el PMGKAY, con el objetivo de permitir la trazabilidad de extremo a extremo, se espera que indique que la trazabilidad está pasando de ser un requisito de exportación premium a una expectativa de referencia en las adquisiciones gubernamentales. Este cambio impulsará a la industria hacia el seguimiento digital conforme. Para las marcas orientadas al consumidor, se espera que los formatos estables en estantes con procedencia de suministro verificable obtengan primas de precio, como se refleja en el lanzamiento de KRBL en febrero de 2026 de arroz bajo índice glucémico bajo la marca India Gate Uplife orientada a la salud, que posiciona un producto básico como un alimento funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de los patrones de monzón volátiles y sensibles al clima | -1.2% | Nacional; Odisha, Chhattisgarh, Madhya Pradesh y Uttar Pradesh más expuestos debido a la baja cobertura de riego | Corto plazo (≤ 2 años) |

| Graves pérdidas financieras por pérdidas de almacenamiento poscosecha | -0.9% | Nacional: más altas en estados con superávit de granos como Punjab, Haryana, UP; también significativas en los cinturones de arroz del este | Mediano plazo (2–4 años) |

| Erosión de márgenes debido a los complejos mandis impulsados por intermediarios | -0.7% | A nivel nacional; más agudo en los estados donde la adopción de la reforma de la APMC sigue siendo baja | Largo plazo (≥ 4 años) |

| Estricto cumplimiento normativo respecto a los mandatos de control de precios | -0.6% | Nacional; intervenciones vinculadas a la Ley de Productos Esenciales concentradas en ciclos de precios altos para trigo, legumbres, aceites comestibles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta dependencia de los patrones de monzón volátiles y sensibles al clima

La autoridad meteorológica de India pronostica un monzón del suroeste por debajo de lo normal para 2026, al 92% del promedio del período largo, impulsado por las condiciones de El Niño. Aunque la producción récord de cereales alimentarios de 376,56 millones de toneladas en 2025-26 proporciona un amortiguador, los datos del IMD indican que la producción de arroz puede disminuir en un 10% o más en los distritos vulnerables durante los años de lluvias por debajo de lo normal. Care Edge Ratings evalúa a Odisha, Chhattisgarh y Uttar Pradesh como estructuralmente expuestos debido a su dependencia de los cultivos de secano y los cultivos de uso intensivo de agua. Las categorías de alimentos y bebidas representan aproximadamente el 46% del Índice de Precios al Consumidor de India, lo que significa que los choques de oferta vinculados al monzón se traducen directamente en volatilidad de los precios al consumidor. Esta volatilidad puede comprimir los márgenes de las marcas de alimentos básicos o provocar intervenciones gubernamentales de control de precios. Un riesgo de segundo orden es que los choques climáticos repetidos aumentan la incertidumbre del costo de las materias primas para los procesadores, lo que desalienta los contratos de suministro a precio fijo a largo plazo, que siguen siendo un requisito previo para el escalado de volumen del comercio minorista organizado.

Graves pérdidas financieras por pérdidas de almacenamiento poscosecha

India enfrenta un déficit de capacidad de almacenamiento del 47% en relación con su producción de cereales alimentarios, con la infraestructura actual manejando solo 145 millones de toneladas frente a una producción anual estimada de 350 millones de toneladas. Una investigación publicada en Foods (2024) estima que el manejo y almacenamiento poscosecha inadecuados causan pérdidas anuales de cereales de aproximadamente 23 millones de toneladas en India, un volumen comparable a la producción anual combinada de trigo de varios países productores de cereales de tamaño mediano. El gobierno ha comprometido 15 mil millones USD para renovar la infraestructura de almacenamiento de granos[3]Fuente: Oficina de Información de Prensa, "Capacidad de Almacenamiento de Granos y Medidas de Infraestructura Alimentaria," Gobierno de India, pib.gov.in. Sin embargo, los plazos de implementación se extienden a lo largo del período de pronóstico, lo que indica que la pérdida de valor por las pérdidas relacionadas con el almacenamiento seguirá siendo un lastre estructural en la economía de la cadena de suministro hasta al menos 2028. Estas pérdidas de almacenamiento también afectan de manera desproporcionada a los molineros más pequeños y a los comerciantes-agregadores que carecen de infraestructura de silos, manteniendo su fragilidad financiera y ralentizando la transición del mercado del procesamiento informal al organizado en el nivel medio, donde se genera el valor de los alimentos básicos de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Granos Envasados Lideran, las Legumbres son las de Conversión más Rápida

Se espera que los granos y cereales representen el 44,71% de la segmentación por tipo de producto en 2025, respaldados por el consumo de arroz y trigo en hogares e instituciones. Se espera que la adquisición gubernamental de arroz alcance 463,06 lakh toneladas en la Temporada de Comercialización Kharif 2025-26, un 6% más interanual. El mijo está emergiendo como una categoría secundaria estratégica, con India representando aproximadamente el 40% de la producción mundial. El Esquema de Incentivos Vinculados a la Producción para productos a base de mijo asigna INR 793,27 crore a 29 empresas de procesamiento de alimentos para formatos de valor agregado. Las harinas, incluidas la atta (harina de trigo integral), la maida y la harina de arroz, siguen siendo un segmento de premiumización, con variantes multigrano y de alto contenido proteico que obtienen primas de precio del 30-40%. El arroz bajo índice glucémico India Gate Uplife Lite de KRBL y la Atta Alta en Proteínas Aashirvaad de ITC en el ejercicio fiscal 2026 reflejan el desplazamiento hacia los alimentos funcionales.

Se espera que el segmento de legumbres y leguminosas crezca más rápido, a una CAGR del 7,96% hasta 2031, impulsado por la conciencia sobre las proteínas y la diversificación dietética entre los consumidores urbanos conscientes de la salud. El arhar (tur/guisante de paloma) representa el 30,9% del consumo total de legumbres, seguido del gram con el 23,8% y el masoor con el 13,9%, según un estudio de 2024 del Indian Journal of Food Legumes. Los SKU envasados de marca de chana dal y moong dal están ganando visibilidad en los supermercados frente a los productos a granel. Se espera que India importe 65,69 lakh toneladas de legumbres en el año calendario 2025, una disminución del 4,45% interanual, mientras que un aumento del 301% en las importaciones de chana señala brechas de suministro para los envasadores de marca. Los aceites comestibles, el azúcar y los edulcorantes, y las especias y condimentos siguen siendo submercados significativos. La producción nacional de aceite comestible cubre solo aproximadamente el 40% del consumo nacional, reforzando la dependencia de las importaciones y afectando la estabilidad de los precios minoristas para los actores en formato procesado, según la Asociación India de Productores de Aceite Vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Producto: La Brecha de Margen de Procesamiento se Amplía a Medida que se Acelera la Conversión a Marcas

Se espera que los formatos crudos/sin procesar representen el 48,62% del segmento de formato de producto en 2025, lo que refleja el aún gran volumen de granos a granel, legumbres sin envasar y aceites comestibles a granel vendidos a través de tiendas kirana y mercados tradicionales. Esta dominancia sigue siendo estructural pero está disminuyendo. Se espera que el segmento procesado crezca a una CAGR del 7,81% hasta 2031, ganando participación a medida que los consumidores urbanos se alejan cada vez más de los productos básicos a granel debido a preocupaciones de conveniencia e higiene. Este cambio tiene implicaciones financieras directas, ya que los alimentos básicos procesados y envasados generan tasas de margen bruto aproximadamente 15–25 puntos porcentuales más altas que sus equivalentes sin procesar. Esta ventaja de margen ayuda a explicar el crecimiento esperado del mercado indio de alimentos envasados de bienes de consumo de rápida rotación (FMCG).

El crecimiento más rápido en el formato procesado no proviene únicamente de los segmentos premium o urbanos. Un impulsor menos obvio es el desplazamiento entre los consumidores rurales de ingresos medios hacia los formatos procesados, a medida que las plataformas móviles y de comercio rápido en línea amplían el acceso a los alimentos básicos envasados en geografías de Nivel 2+. Se espera que las plataformas de comercio de valor, dirigidas a hogares en ciudades con poblaciones superiores a cinco lakh (500.000), aumenten la base de usuarios que realizan transacciones anuales a 320–340 millones para el ejercicio fiscal 2026. Como resultado, los alimentos básicos en formato procesado ahora tienen un canal viable de última milla en mercados que carecían de infraestructura de comercio minorista organizado hace dos años. El mandato de cumplimiento de la FSSAI, que requiere divulgaciones de calidad e ingredientes en el frente del envase en los alimentos envasados, también beneficia indirectamente a los actores en formato procesado que pueden permitirse inversiones en etiquetado. Esta influencia regulatoria eleva efectivamente el costo de la informalizacin a escala.

Por Canal de Distribución: El Institucional es el más Rápido pero el Minorista Sigue siendo el Motor de Volumen

Se espera que el minorista controle el 69,13% del canal de distribución en 2025, respaldado por las tiendas kirana fuera de línea y un segmento en línea en crecimiento. Se espera que el comercio rápido en línea dé forma al comercio minorista en línea, con la infraestructura de tiendas oscuras en Blinkit, Swiggy Instamart y Zepto proyectada para alcanzar 5.026 ubicaciones en mayo de 2026, frente a 3.405 un año antes. Se espera que el canal de comercio rápido en línea de India crezca un 40% interanual. En los alimentos básicos, esto refleja la preferencia del consumidor por compras de cesta pequeña y alta frecuencia sobre las compras a granel, favoreciendo envases más pequeños como sobres de 500 g y bolsas de 1 kg con márgenes por unidad más altos. El comercio minorista fuera de línea también se está volviendo más organizado a través de programas de distribución directa, incluso cuando se espera que las tiendas kirana retengan aproximadamente el 91% de la participación del mercado de comestibles en 2025. LT Foods planea duplicar su alcance minorista de 160.000 a 320.000 puntos de venta en los próximos 2-3 años a través de la expansión de la distribución a nivel de código postal.

Se espera que el segmento institucional/de servicios de alimentación crezca más rápido con una CAGR del 8,51%. El programa PMGKAY del gobierno indio atiende a más de 80 crore de beneficiarios, mientras que la captación de arroz bajo el NFSA y los programas de bienestar relacionados se proyecta que alcance 38,1 millones de toneladas en 2025-26. La esperada aprobación del Gabinete del programa Sarthak PDS de INR 25.530 crore en junio de 2026, que combina el apoyo al movimiento intrarregional de cereales alimentarios con la modernización del registro impulsada por IA, indica una adquisición institucional más habilitada por la tecnología. Este cambio favorece a los grandes molineros organizados con cadenas de suministro conformes con código QR sobre los intermediarios informales. Más allá del PDS, el segmento de hoteles, restaurantes y comedores (HoReCa) se está recuperando tras la pandemia, aumentando la demanda de legumbres a granel, arroz y aceites comestibles en los sectores de hostelería, defensa e instituciones educativas. Los fabricantes de alimentos básicos de marca están tratando cada vez más esta demanda como un segmento vertical de comercialización dedicado.

Análisis Geográfico

El Norte y el Oeste de India concentran la mayor parte de los ingresos en el mercado de alimentos básicos de India, ya que estas regiones combinan una gran demanda de trigo, sólidas bases de procesamiento de aceite comestible y sistemas de distribución bien desarrollados. Uttar Pradesh, Punjab y Haryana siguen siendo centros importantes para la adquisición de trigo y la demanda de atta de marca, otorgando al cinturón norte un papel destacado en el movimiento cotidiano de alimentos básicos. Maharashtra y Gujarat anclan una gran parte de la actividad de procesamiento de aceite comestible y distribución organizada, apoyando a empresas como AWL y Marico en el oeste de India. El objetivo de adquisición de trigo del gobierno para la Temporada de Comercialización Rabi 2026-27 se fija en 303 lakh toneladas métricas, subrayando el papel central del sistema norteño en la cadena nacional de granos, según la Oficina de Información de Prensa.

El Sur de India sigue siendo el principal cinturón de consumo de arroz en el mercado de alimentos básicos de India. Tamil Nadu, Andhra Pradesh, Telangana, Karnataka y Kerala juntos sustentan una base sustancial para la demanda de arroz de marca, mientras que el mayor poder adquisitivo urbano de la región acelera el desplazamiento hacia formatos de alimentos básicos premium. Bengaluru y Chennai también proporcionan un entorno favorable para el arroz fortificado, la atta multigrano y otros alimentos básicos diarios de valor agregado. En julio de 2026, se espera que el Gabinete apruebe normas de calidad más estrictas para el arroz del PMGKAY, incluidos límites más bajos de granos rotos, un cambio directamente relevante para los sistemas de adquisición del sur con predominio de arroz, según la Oficina de Información de Prensa. El Este de India, incluidos Bengala Occidental, Odisha, Bihar y Jharkhand, sigue siendo una zona de alto volumen con menor penetración de marcas, creando un espacio significativo para el crecimiento futuro de los productos envasados a medida que mejoran el comercio organizado y la distribución.

El Noreste de India, junto con partes de Madhya Pradesh y Chhattisgarh, representa una oportunidad en etapa más temprana para la expansión de marcas en el mercado de alimentos básicos de India. El lanzamiento de India Gate Poha de KRBL identificó a Madhya Pradesh y Chhattisgarh como mercados de la siguiente etapa después de la primera fase, lo que indica cómo las empresas se están expandiendo hacia afuera desde territorios centrales más sólidos. Se espera que la Misión de Agricultura Digital mejore gradualmente la visibilidad a nivel de finca en las regiones centrales y orientales, ayudando a los procesadores a construir sistemas de abastecimiento y trazabilidad más confiables con el tiempo. Se espera que las existencias récord del fondo central de 122,64 millones de toneladas en junio de 2026 proporcionen al país un amortiguador de seguridad alimentaria, reduciendo el riesgo de que una temporada débil pueda desestabilizar drásticamente el mercado de alimentos básicos de India en general, según la Corporación de Alimentos de India.

Panorama Competitivo

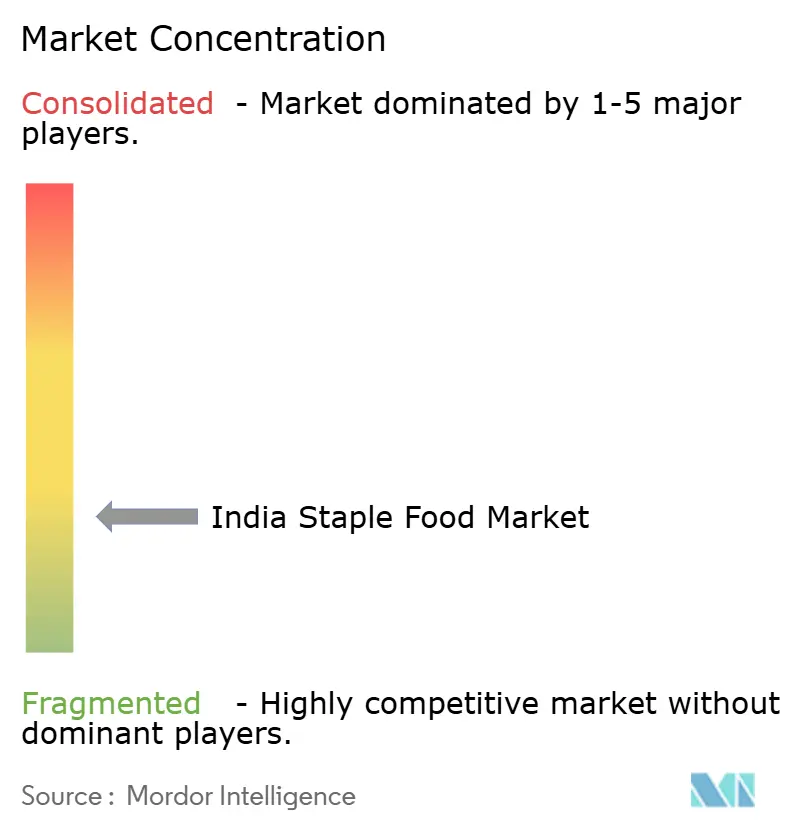

El mercado de alimentos básicos de India sigue siendo moderadamente fragmentado. Las principales empresas de marca ocupan posiciones significativas, pero la categoría más amplia continúa operando junto a una gran base no organizada. Se espera que Wilmar International complete la adquisición de la participación total del Adani Group en AWL Agri Business en 2025, reforzando su compromiso directo con los alimentos básicos, los aceites comestibles y las categorías alimentarias relacionadas en India. También se espera que AWL adquiera GD Foods en marzo de 2025, lo que indica que los grandes actores están expandiéndose hacia categorías alimentarias adyacentes en lugar de mantenerse enfocados en una sola línea de alimentos básicos. Se proyecta que el negocio de alimentos envasados de ITC supere los 2 mil millones USD en el ejercicio fiscal 2026, mientras que Aashirvaad continúa apoyando la expansión de la empresa hacia extensiones de alimentos básicos orientadas a la salud y de valor agregado. Como resultado, el mercado de alimentos básicos de India se está moviendo hacia una mayor escala de marca, aunque el comercio a granel y local todavía da forma a una gran parte de la demanda total.

El comportamiento competitivo ahora está dividido entre empresas enfocadas en la escala y empresas que priorizan la mejora del margen impulsada por la marca. LT Foods está expandiendo su alcance doméstico a través de un plan estructurado de expansión de puntos de venta, destacando la continua importancia de la distribución física en las categorías de alimentos básicos. Marico está reduciendo su dependencia de los ingresos vinculados a materias primas y desplazando más atención hacia los alimentos de bienestar de marca, lo que refleja un enfoque similar en mejorar la calidad del crecimiento en lugar de solo aumentar el volumen. Estos desarrollos muestran que el mercado de alimentos básicos de India recompensa a las empresas que pueden equilibrar la fortaleza en la adquisición con el poder de fijación de precios, la profundidad del portafolio y una ejecución de canal más sólida.

La mayor oportunidad sigue estando en el nivel medio sin marca, donde muchos molineros y agregadores locales continúan desempeñando un papel operativo importante pero enfrentan restricciones financieras. Las iniciativas gubernamentales centradas en la modernización del almacenamiento de granos y la reforma de la adquisición digital pueden formalizar gradualmente esta parte de la cadena, creando oportunidades para nuevos negocios de marca que compiten a través del cumplimiento y la distribución en lugar de la escala únicamente. La trazabilidad mediante código QR, la mejora de las previsiones y una visibilidad de suministro más disciplinada también pueden ayudar a las empresas a gestionar la volatilidad de las materias primas de manera más efectiva que las empresas que continúan dependiendo de sistemas manuales. Por lo tanto, el mercado de alimentos básicos de India favorece a los actores que pueden combinar disciplina en el abastecimiento, confiabilidad en el procesamiento y amplias capacidades de comercialización tanto en la demanda minorista como institucional.

Líderes de la Industria de Alimentos Básicos de India

ITC Limited

Wilmar International Limited

KRBL Limited

LT Foods Limited

Marico Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: KRBL Limited lanzó India Gate Poha bajo su marca India Gate, marcando su primera expansión más allá del arroz basmati hacia los alimentos básicos cotidianos de cocina. El producto había apuntado al mercado de poha de India, donde los productos de marca representaban solo 2,2 lakh toneladas métricas, destacando un margen significativo para la conversión a marcas. La fase de lanzamiento había cubierto Delhi-NCR, Uttar Pradesh y Punjab, con Madhya Pradesh y Chhattisgarh en proceso.

- Abril de 2026: KRBL lanzó India Gate Uplife Lite Everyday Low-GI Rice, dirigido al control del azúcar en sangre y la liberación sostenida de energía. El lanzamiento marcó la primera entrada de la empresa en el segmento de arroz funcional premium bajo su portafolio de marca Uplife.

- Enero de 2026: Wilmar International finalizó su adquisición de la participación restante del 31,06% del Adani Group en AWL Agri Business (anteriormente Adani Wilmar) por aproximadamente 2 mil millones USD (aproximadamente 2 mil millones SGD), convirtiendo a AWL en una subsidiaria de Wilmar. Wilmar declaró que tenía la intención de consolidar el liderazgo de AWL en aceites comestibles mientras aceleraba el crecimiento de su portafolio de alimentos básicos, que incluía harina de trigo, arroz, legumbres y nuggets de soja, en los segmentos rurales e institucionales.

Alcance del Informe del Mercado de Alimentos Básicos de India

Un alimento básico es un alimento fundamental y cotidiano que constituye la parte dominante de la dieta de una población. El mercado de alimentos básicos de India está segmentado por tipo de producto, formato de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en granos y cereales, harinas, legumbres y leguminosas, aceites comestibles, azúcar y edulcorantes, especias y condimentos, y otros alimentos básicos. El segmento de granos está además subsegmentado en arroz, trigo, mijo, maíz y otros cereales gruesos. El segmento de harinas está además subsegmentado en harina de trigo integral (atta), maida, harina de arroz y otros tipos de harina. El segmento de legumbres y leguminosas está además subsegmentado en tur y arhar dal, chana dal, moong dal, masoor dal, y otras legumbres y leguminosas. De manera similar, el segmento de aceite comestible está además subsegmentado en aceite de mostaza, aceite de palma, aceite de soja, aceite de cacahuete y otros aceites comestibles. Por formato de producto, el mercado está segmentado en crudo/sin procesar y procesado. Por canal de distribución, el mercado está segmentado en institucional/servicios de alimentación y minorista. El segmento minorista está además subsegmentado en en línea y fuera de línea. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen.

| Granos y Cereales | Arroz |

| Trigo | |

| Mijo | |

| Maíz | |

| Otros Cereales Gruesos | |

| Harinas | Harina de Trigo Integral (Atta) |

| Maida | |

| Harina de Arroz | |

| Otros Tipos de Harina | |

| Legumbres y Leguminosas | Tur y Arhar Dal |

| Chana Dal | |

| Moong Dal | |

| Masoor Dal | |

| Otras Legumbres y Leguminosas | |

| Aceites Comestibles | Aceite de Mostaza |

| Aceite de Palma | |

| Aceite de Soja | |

| Aceite de Cacahuete | |

| Otros Aceites Comestibles | |

| Azúcar y Edulcorantes | |

| Especias y Condimentos | |

| Otros Alimentos Básicos |

| Crudo/Sin Procesar |

| Procesado |

| Institucional/Servicios de Alimentación | |

| Minorista | Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| Tipo de Producto | Granos y Cereales | Arroz |

| Trigo | ||

| Mijo | ||

| Maíz | ||

| Otros Cereales Gruesos | ||

| Harinas | Harina de Trigo Integral (Atta) | |

| Maida | ||

| Harina de Arroz | ||

| Otros Tipos de Harina | ||

| Legumbres y Leguminosas | Tur y Arhar Dal | |

| Chana Dal | ||

| Moong Dal | ||

| Masoor Dal | ||

| Otras Legumbres y Leguminosas | ||

| Aceites Comestibles | Aceite de Mostaza | |

| Aceite de Palma | ||

| Aceite de Soja | ||

| Aceite de Cacahuete | ||

| Otros Aceites Comestibles | ||

| Azúcar y Edulcorantes | ||

| Especias y Condimentos | ||

| Otros Alimentos Básicos | ||

| Formato de Producto | Crudo/Sin Procesar | |

| Procesado | ||

| Canal de Distribución | Institucional/Servicios de Alimentación | |

| Minorista | Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de alimentos básicos de India en 2026?

El mercado de alimentos básicos de India fue valorado en 61,32 mil millones USD en 2026 y se proyecta que alcance los 85,72 mil millones USD en 2031 a una CAGR del 6,93%.

¿Qué tipo de producto lidera las ventas de alimentos básicos en India?

Los Granos y Cereales lideraron la demanda por tipo de producto con una participación del 44,71% en 2025, respaldados por el papel central del arroz y el trigo tanto en el consumo doméstico como en el de bienestar.

¿Qué tipo de producto está creciendo más rápido en los alimentos básicos de India?

Se proyecta que las Legumbres y Leguminosas crezcan más rápido, con una CAGR del 7,96% hasta 2031, respaldadas por hábitos alimenticios más amplios centrados en las proteínas y la diversificación de categorías.

¿Por qué los alimentos básicos de marca están ganando terreno sobre los alimentos básicos a granel en India?

Los alimentos básicos de marca ofrecen mejor higiene, consistencia en el envasado, trazabilidad y estructura de márgenes, lo que apoya tanto la confianza del consumidor como la preferencia del distribuidor.

Última actualización de la página el: