Tamaño y Participación del Mercado de Vehículos Comerciales Pequeños en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

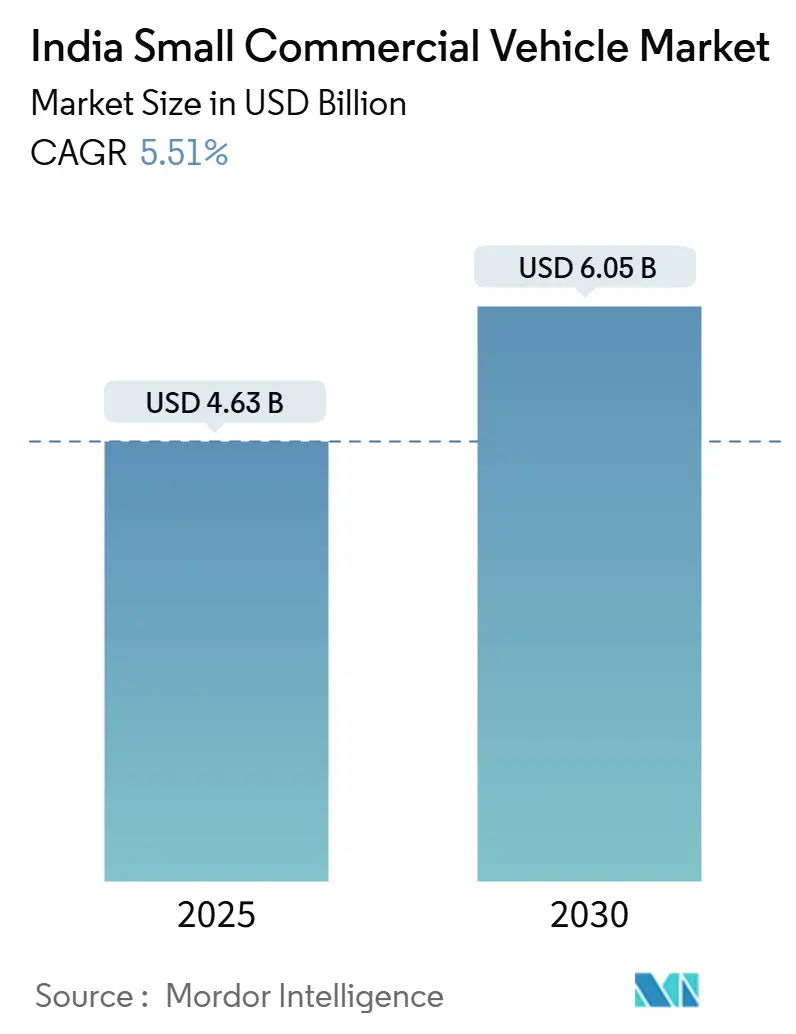

| Tamaño del Mercado (2025) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Pequeños en India por Mordor Intelligence

El tamaño del Mercado de Vehículos Comerciales Pequeños en India se estima en USD 4.630 millones en 2025, y se espera que alcance los USD 6.050 millones en 2030, a una CAGR del 5,51% durante el período de pronóstico (2025-2030). La urbanización sostenida, el giro hacia la logística de concentrador y radio de acción, y la electrificación respaldada por políticas continúan impulsando la demanda de volumen, incluso cuando los operadores se centran en la utilización de activos y la optimización de rutas. Los mini camiones dominan las compras de flotas porque equilibran la maniobrabilidad con una capacidad de carga de 1 a 2 toneladas, mientras que las camionetas y los triciclos eléctricos abordan nichos emergentes como la distribución en cadena de frío y la entrega hiperlocal. Los programas gubernamentales —en particular el incentivo PM E-DRIVE vigente hasta marzo de 2026— reducen la barrera del costo inicial para las variantes eléctricas de batería y refuerzan la transición a largo plazo desde las flotas diésel. Las plataformas digitales de carga amplifican aún más el crecimiento al reducir las tasas de viajes en vacío y abrir canales de financiamiento para compradores por primera vez. En conjunto, estas fuerzas posicionan al mercado de vehículos comerciales pequeños en India para una expansión resiliente de dígito medio durante la ventana de pronóstico.

Conclusiones Clave del Informe

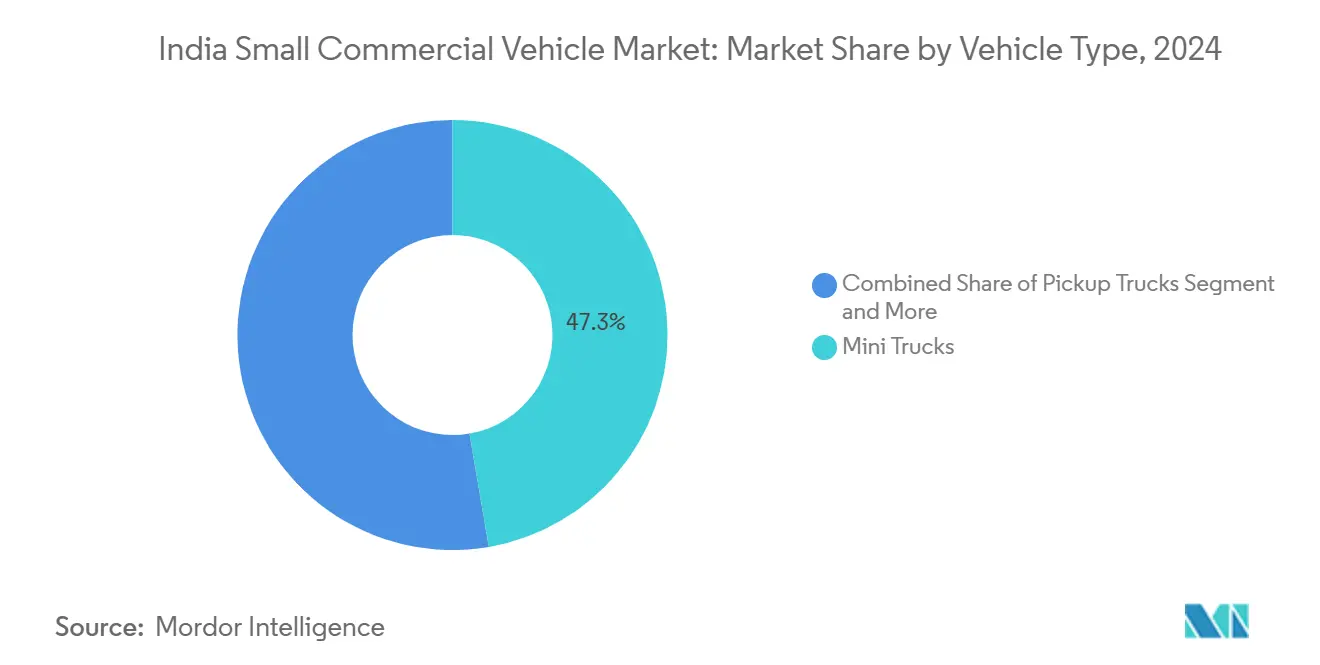

- Por tipo de vehículo, los mini camiones lideraron con una participación de ingresos del 47,31% en 2024; el subsegmento de camionetas de 2 a 3,5 toneladas registró un crecimiento interanual del 31% en el ejercicio fiscal 2023 y se espera que mantenga una CAGR del 5,55% hasta 2030.

- Por capacidad de carga, la categoría de menos de 1 tonelada representó el 54,37% del tamaño del mercado de vehículos comerciales pequeños en India en 2024 y se proyecta que avance a una CAGR del 5,61% hasta 2030.

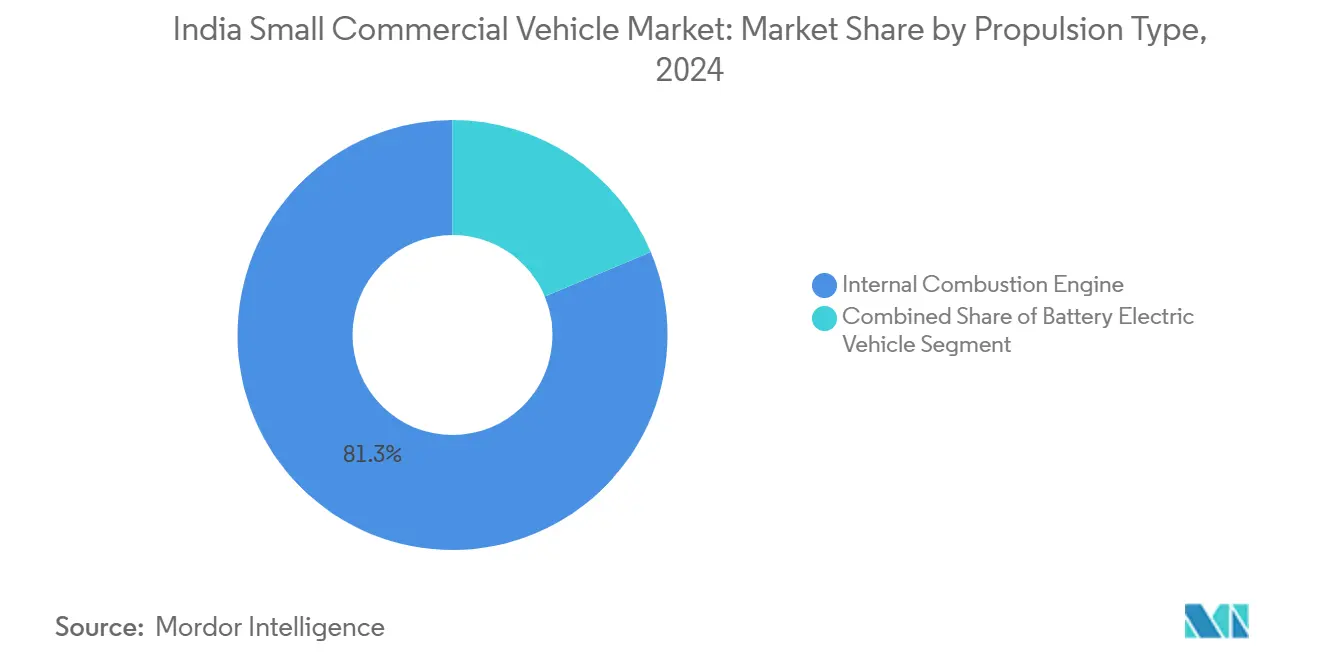

- Por tipo de propulsión, los motores de combustión interna retuvieron el 81,25% de la participación en 2024, mientras que los modelos eléctricos de batería están preparados para registrar la CAGR más rápida del 5,53% respaldados por los incentivos PM E-DRIVE.

- Por uso final, los servicios de logística y mensajería representaron el 37,63% de la participación de ingresos en 2024; se prevé que la entrega de última milla del comercio electrónico se expanda a una CAGR del 5,58% hasta 2030.

Tendencias e Información del Mercado de Vehículos Comerciales Pequeños en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración Acelerada del Comercio Electrónico | +1.5% | Núcleo de Asia Pacífico, con expansión a centros urbanos de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Logística Rápida de Concentrador y Radio de Acción Post-GST | +1.2% | Nacional, con ganancias tempranas en Maharashtra, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Crecimiento de las Plataformas de Comercio Minorista Organizado | +0.9% | Centros urbanos, con expansión a mercados semiurbanos | Mediano plazo (2-4 años) |

| Esquemas Gubernamentales FAME-LI y Subsidios Estatales para Vehículos Eléctricos | +0.8% | Nacional, con mayor adopción en Delhi NCR, Maharashtra, Karnataka | Corto plazo (≤ 2 años) |

| Plataformas Digitales de Carga | +0.7% | Ciudades metropolitanas con expansión a mercados de nivel 2 | Corto plazo (≤ 2 años) |

| Subsidios para la Cadena de Frío Alimentaria | +0.4% | Nacional, concentrado en estados agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Acelerada del Comercio Electrónico en Ciudades de Nivel 2 y 3

Los mercados en línea que se extienden más allá de las metrópolis han intensificado la necesidad de vehículos ágiles con alta frecuencia de paradas, capaces de circular por calles congestionadas y con estacionamiento limitado. Se prevé que el segmento de última milla del comercio electrónico registre la CAGR más rápida a medida que los pedidos de comestibles, moda y electrónica de consumo proliferan en ciudades secundarias. Bajaj Auto reportó un salto masivo en triciclos eléctricos de carga durante el ejercicio fiscal 2025, atribuyendo la adopción a acuerdos de entrega de comestibles con BigBasket y Zepto[1]Bajaj Auto, "Presentación para Inversores del Ejercicio Fiscal 2025," bajajauto.com. Los intermediarios digitales de carga integran algoritmos de agrupación de demanda que elevan los factores de carga y comprimen las ventanas de entrega, permitiendo a los microempresarios unirse a cadenas de suministro organizadas. Sin embargo, las densidades de rutas varían ampliamente entre regiones, lo que impulsa la demanda de diseños de carrocería modulares y telemática que pueden alternar entre configuraciones de paquetería y refrigeración dentro de un mismo turno.

Expansión Rápida de la Logística de Concentrador y Radio de Acción Post-GST

La implementación del impuesto nacional sobre bienes y servicios estandarizó el movimiento interestatal y llevó a los distribuidores a pasar del almacenamiento en múltiples depósitos a concentradores centralizados que abastecen radios regionales. La nueva estructura favorece los trayectos cortos frecuentes con rotación rápida, haciendo que los mini camiones y las camionetas ligeras sean indispensables para cubrir distancias entre concentradores de menos de 250 kilómetros. VE Commercial Vehicles respondió con la línea Eicher Pro X fabricada en una línea dedicada en Bhopal, señalando el compromiso de los fabricantes de equipos originales con el nicho de 2 a 3,5 toneladas. Los registros de la industria muestran que la categoría de 2 a 3,5 toneladas creció en el ejercicio fiscal 2023, superando ampliamente el crecimiento general de los vehículos comerciales. Los transportistas que adoptaron modelos de concentrador y radio de acción reportan costos de mantenimiento de inventario ligeramente menores, reforzando un ciclo de demanda sostenible para camiones pequeños de uso específico. A su vez, los proveedores de componentes se benefician de una mayor localización a medida que los fabricantes de equipos originales escalan volúmenes para los mercados doméstico y de exportación.

Crecimiento del Comercio Minorista Organizado y las Plataformas de Agregación de Tiendas de Barrio

Las cadenas de comercio moderno y las aplicaciones de agregación B2B que reabastecen tiendas de barrio ahora priorizan dimensiones de camión estandarizadas para el cumplimiento de pedidos en el back-end. Los vehículos de menos de 1 tonelada realizan de dos a tres recorridos diarios en un radio de 25 a 30 kilómetros, generando una demanda constante con ciclos de carga predecibles. Los mini camiones de cadena de frío con un precio dos quintos superior al de las carrocerías estándar se especifican cada vez más para el suministro de lácteos, helados y productos frescos, respaldados por financiamiento de subvenciones del programa Misión para la Cadena de Frío Integrada[2]Ministerio de Industrias de Procesamiento de Alimentos, "Directrices de la Cadena de Frío Integrada," mofpi.gov.in. La creciente participación del comercio minorista organizado desbloquea contratos a nivel de flota, dando a los fabricantes de equipos originales visibilidad sobre los horizontes de reemplazo plurianuales y fomentando el lanzamiento de variantes refrigeradas de fábrica. Si bien la adopción actualmente se concentra en las grandes metrópolis, los modelos de negocio de los agregadores se están expandiendo a más de 100 ciudades de nivel 2, preparando el terreno para una penetración más amplia.

Esquemas Gubernamentales FAME-II y Subsidios Estatales para Vehículos Eléctricos

El paquete PM E-DRIVE destina INR 10.900 millones hasta marzo de 2026 para compensar el precio de adquisición de triciclos eléctricos de carga L5 y camiones ligeros. En el marco del PM E-DRIVE, los incentivos de demanda para vehículos eléctricos de dos y tres ruedas se fijan en ₹2.500 por kWh (con límites específicos por categoría); en Delhi, la política de vehículos eléctricos proporciona adicionalmente hasta ₹30.000 por vehículo para rickshaws eléctricos, carritos eléctricos y vehículos comerciales ligeros eléctricos, lo que en conjunto puede acortar materialmente el período de recuperación de la inversión para flotas de alta utilización. El impulso resultante es visible en las ventas de triciclos eléctricos del ejercicio fiscal 2025, que superaron y cruzaron más de la mitad de penetración dentro del segmento. Los fabricantes de equipos originales como Mahindra Last Mile Mobility y Euler Motors ahora sincronizan los lanzamientos de vehículos eléctricos con los tramos de subsidios, asegurando la paridad de precios en los concesionarios. Los consorcios de carga liderados por Tata Power y Fortum mejoran el ecosistema añadiendo cargadores rápidos en depósitos, reforzando la confianza entre los operadores de mensajería y entrega de comestibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Brecha de Costo Total de Propiedad entre Vehículos Eléctricos de Batería y Motores de Combustión Interna | -0.6% | Nacional, más pronunciada en mercados rurales sensibles al precio | Mediano plazo (2-4 años) |

| Ecosistema de Financiamiento Fragmentado | -0.4% | Mercados rurales y semiurbanos predominantemente | Corto plazo (≤ 2 años) |

| Reducción de Capacidad de Carga | -0.3% | Mercados urbanos con aplicaciones sensibles al peso | Mediano plazo (2-4 años) |

| Lenta Implementación del Corredor de Reabastecimiento de Hidrógeno | -0.2% | Limitado a corredores piloto en Gujarat, Haryana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Costo Total de Propiedad entre Vehículos Eléctricos de Batería y Motores de Combustión Interna en el Rango de Menos de 1 Tonelada

Los mini camiones eléctricos llevan paquetes de baterías que representan casi dos quintos del precio de factura, ampliando la prima inicial frente al diésel en INR 200.000-250.000. Los operadores que realizan rutas diarias de 60 kilómetros necesitan de tres a cuatro años para recuperar la prima mediante el ahorro de combustible, lo que extiende el período de recuperación de la inversión más allá de los ciclos de planificación típicos de los conductores propietarios. La masa de la batería también resta 90-100 kilogramos de capacidad de carga, reduciendo el potencial de ingresos en contratos de tarifa fija por viaje. Aunque los precios del litio-ion cayeron un quinto interanual en 2024, siguen estando muy por encima de los umbrales de paridad para los usuarios rurales sensibles al precio. Como resultado, varios estados fuera de Delhi y Maharashtra reportan una penetración de triciclos eléctricos de carga por debajo de un cuarto, lo que subraya la madurez desigual del ecosistema de vehículos eléctricos.

Ecosistema de Financiamiento Fragmentado para Compradores por Primera Vez

Menos de la mitad de los conductores propietarios por primera vez obtienen préstamos de bancos debido al historial crediticio limitado y la falta de garantías, lo que los empuja hacia prestamistas informales que cobran entre 4 y 6 puntos porcentuales más de interés. Las empresas financieras no bancarias como Shriram Transport y Mahindra Finance cubren parte de la brecha, aunque los modelos de suscripción aún dependen en gran medida de sistemas de garantes en lugar de análisis de flujo de caja. El acuerdo de Ashok Leyland con Bandhan Bank y la asociación de Tata Motors con SBI ejemplifican los intentos de agilizar la documentación y ofrecer financiamiento de cuatro quintos del precio en carretera. Las empresas emergentes de préstamos digitales aprovechan los datos de ciclo de uso derivados de la telemática para la calificación de riesgos, pero la escala sigue siendo modesta fuera de las principales ciudades. Sin capital asequible, la demanda de reemplazo reprimida entre las microflotillas informales puede permanecer sin atender, amortiguando los fundamentos de otro modo sólidos del mercado de vehículos comerciales pequeños en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Mini Camiones Anclan el Crecimiento de la Distribución Urbana

El subsegmento de mini camiones capturó el 47,31% de la participación del mercado de vehículos comerciales pequeños en India en 2024, reflejando su punto óptimo entre una huella compacta y cargas de 1 a 2 toneladas. La continua expansión del comercio electrónico posiciona al segmento para una CAGR del 5,55% hasta 2030, ya que los operadores de flotas priorizan vehículos que pueden circular por carriles de 3,5 metros y realizar más de 100 paradas diarias. Los fabricantes de equipos originales de mini camiones ahora integran telemática estándar que permite la prueba de entrega en tiempo real, elevando el tiempo de actividad de la flota en una cantidad mínima.

Las camionetas ocupan el segundo lugar, sirviendo a usos diversificados que van desde áridos de construcción hasta el transporte de productos agrícolas. El grupo de camionetas de 2 a 3,5 toneladas registró un crecimiento interanual del 31% en el ejercicio fiscal 2023, impulsado por el gasto en infraestructura y las mejoras en la conectividad de carreteras rurales bajo el programa PMGSY-III. La mayor fiabilidad y las plataformas de carga más grandes permiten a las camionetas transportar materiales de construcción e insumos agrícolas en el viaje de regreso, apoyando la rentabilidad de los conductores propietarios en ciclos de carga mixta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Carga: La Categoría de Menos de 1 Tonelada Domina la Última Milla

Los vehículos con capacidad inferior a 1 tonelada representaron el 54,37% de los envíos de 2024, subrayando su idoneidad para los ecosistemas de carga urbana donde la densidad de entregas premia la agilidad sobre el tonelaje absoluto. Se prevé que la categoría registre una CAGR del 5,61%, respaldada por las rondas de reabastecimiento de tiendas de barrio y los paquetes de comercio rápido de menos de 15 kilogramos. Los triciclos eléctricos forman la columna vertebral de este segmento; las ventas del ejercicio fiscal 2025 alcanzaron 699.073 unidades a medida que los operadores de rickshaws eléctricos pivotaron hacia variantes de carga que califican para el tramo de incentivo PM E-DRIVE más alto de INR 50.000.

El grupo de 1 a 2 toneladas atiende el movimiento de materiales intradistrito, especialmente para mayoristas de bienes de consumo de alta rotación que abastecen mercados rurales dos veces por semana. Los operadores valoran la capacidad del segmento para cargar cinco palés europeos manteniéndose dentro de una longitud total de 6 metros, evitando las restricciones de entrada urbana impuestas a los camiones más pesados en Delhi y Bengaluru. Los vehículos con capacidad superior a 2 toneladas se especializan en el transporte de ladrillos y trayectos interurbanos de corta distancia, pero enfrentan barreras regulatorias de carga por eje y problemas de radio de giro más estrecho dentro de los núcleos de ciudades de nivel 2. Los fabricantes ofrecen cada vez más chasis modulares que permiten el intercambio de carrocería —refrigerada, plataforma alta o basculante— para maximizar el valor residual durante los picos estacionales.

Por Tipo de Propulsión: Las Variantes Eléctricas Ganan Impulso en Medio del Predominio de los Motores de Combustión Interna

Los trenes de potencia de combustión interna representaron el 81,25% de la demanda en 2024 debido a la conveniencia del reabastecimiento de combustible, las amplias redes de servicio y los precios de etiqueta más bajos. El diésel sigue siendo predominante en rutas rurales y de largo recorrido donde el uso diario supera los 300 kilómetros. No obstante, se proyecta que los volúmenes de vehículos eléctricos de batería crezcan a una CAGR del 5,53%, impulsados por el apoyo de subsidios y los mandatos de flota de los principales actores del comercio electrónico que apuntan a flotas de última milla 100% libres de emisiones para 2030.

Los híbridos enchufables ocupan un nicho reducido en estados montañosos donde el frenado regenerativo en pendientes añade ganancias de autonomía, mientras que los pilotos de celdas de combustible de hidrógeno liderados por Tata Motors e IndianOil prueban tanques de 16 kilogramos a bordo para una autonomía de 400 kilómetros. La comercialización del hidrógeno depende de la construcción del corredor a lo largo del Cinturón Industrial Delhi-Mumbai para 2028, pero por ahora, los motores de combustión interna y los vehículos eléctricos de batería forman los dos pilares que dan forma a las decisiones de compra. Los fabricantes de equipos originales diversifican sus apuestas de propulsión invirtiendo en plataformas flexibles que acomodan tanto trenes de transmisión diésel como arquitecturas de batería tipo monopatín, comprimiendo los ciclos de desarrollo y la amortización de herramientas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Última Milla del Comercio Electrónico Emerge como el Segmento de Mayor Expansión

Las operaciones de logística y mensajería representaron el 37,63% de los ingresos del sector en 2024, ya que las empresas de logística de terceros modernizaron sus flotas para cumplir los acuerdos de nivel de servicio con los transportistas de bienes de consumo de alta rotación, farmacéuticos y electrónica. El crecimiento se mantiene saludable, aunque la última milla del comercio electrónico destaca con una CAGR prevista del 5,58% hasta 2030. El auge se debe a los compromisos de entrega rápida de comestibles —a menudo en menos de 20 minutos— que requieren redes densas de microfulfillment y vehículos capaces de múltiples intercambios rápidos por turno. Grofers y Flipkart arriendan mini camiones eléctricos dedicados equipados con cajas de temperatura controlada para garantizar la calidad de los productos perecederos en los trayectos finales.

Los canales de bienes de consumo de alta rotación y bienes de consumo duraderos continúan anclando la demanda base, utilizando configuraciones de carrocería mixta para consignaciones de múltiples paquetes destinadas a unidades de almacenamiento rural. Los segmentos de agricultura y lácteos aprovechan los mini camiones refrigerados para transportar leche, yogur y verduras frescas, una tendencia reforzada por el subsidio del Consejo Nacional de Desarrollo Lechero sobre carrocerías refrigeradas. La carga de construcción e infraestructura refleja las fluctuaciones en la demanda de cemento y acero, mientras que los productos farmacéuticos dependen de furgonetas aisladas certificadas con Buenas Prácticas de Distribución equipadas con registradores de temperatura en tiempo real. Los servicios municipales, aunque incipientes, muestran potencial a medida que los organismos locales urbanos despliegan variantes compactas de volquete y barredora para cumplir los objetivos del programa Swachh Bharat.

Análisis Geográfico

Maharashtra, Karnataka y Tamil Nadu contribuyeron conjuntamente con aproximadamente dos quintos de los registros nacionales de vehículos comerciales pequeños en 2024, gracias a los densos clústeres industriales, la conectividad portuaria y los incentivos estatales favorables para el desguace que aceleran la renovación de flotas. La densidad de paquetes de última milla en Mumbai promedia 120 paquetes por kilómetro cuadrado, impulsando la demanda premium de mini camiones eléctricos de 1 tonelada con una huella estrecha de dos metros[3]Corporación Municipal del Gran Mumbai, "Datos de Carga Urbana 2024," mcgm.gov.in. El ecosistema de empresas emergentes de Bengaluru cataliza la adopción temprana de telemática y el arrendamiento de vehículos por suscripción, reduciendo la antigüedad media de la flota a cuatro años, frente al referente nacional de seis años.

Los mercados del norte —Delhi NCR, Punjab, Haryana— lideran la curva de electrificación, impulsados por estrictas directivas de calidad del aire que restringen los nuevos registros de vehículos comerciales ligeros diésel dentro de los límites municipales. La política de vehículos eléctricos de Delhi añade INR 30.000 más allá de los subsidios federales para los triciclos eléctricos de carga L5, produciendo tasas de penetración un quinto por encima de la media nacional[4]Departamento de Transporte de Delhi, "Política de Vehículos Eléctricos 2024," transport.delhi.gov.in . El cinturón logístico IMT Manesar de Haryana, conectado a través de la Autopista Kundli-Manesar, canaliza una demanda constante de camionetas de plataforma alta que transportan repuestos a los fabricantes de equipos originales del sector automotriz.

Los estados del este y noreste tienen una participación de volumen menor, pero exhiben un alto potencial de crecimiento. Bengala Occidental implementa un esquema de subvención de intereses bajo su política industrial Banglashree, ayudando a las flotas de agregación de tiendas de barrio en el extenso mercado de 300 años de Kolkata. Los corredores mineros de Odisha impulsan la demanda de camionetas ligeras con suspensión reforzada capaces de ascensos mínimos de pendiente con 1,8 toneladas a bordo. Los proyectos de conectividad del noreste bajo la Fase I de Bharatmala facilitan la entrada de transportistas de carga organizados, aunque el terreno desafiante requiere microcomionetas de tracción en las cuatro ruedas con bloqueos de diferencial, un nicho que el prototipo Supro 4x4 de Mahindra busca aprovechar.

Panorama Competitivo

Los cinco líderes del mercado —Tata Motors, Mahindra & Mahindra, Ashok Leyland, Bajaj Auto y VE Commercial Vehicles— mantuvieron colectivamente aproximadamente tres quintos de la participación en 2024, otorgando al mercado de vehículos comerciales pequeños en India un perfil moderadamente concentrado. Tata Motors aprovecha su red de 1.250 concesionarios y la suite de vehículos conectados Fleet Edge para mantener el liderazgo en mini camiones diésel. Mahindra refuerza su supremacía en triciclos eléctricos a través del Zor Grand, que ahora se entrega con una garantía de batería de 10 años y compatibilidad de carga rápida, reduciendo el riesgo del valor residual para los financiadores.

Los fabricantes de equipos originales retadores explotan espacios en blanco, especialmente en nichos de vehículos eléctricos urbanos. Euler Motors entrega vehículos con motores de 12 kilovatios y cargas de 688 kilogramos líderes en la categoría, ganando contratos de BigBasket y Flipkart. Altigreen Propulsion Labs se centra en triciclos de alto par para metrópolis del sur con pendientes pronunciadas; su diseño de plataforma baja mejora la ergonomía de carga, reduciendo el esfuerzo del conductor. Omega Seiki Mobility fue pionera en una suscripción de pago por kilómetro que cubre el vehículo, la carga y el mantenimiento, aliviando la presión sobre el flujo de caja de los operadores de la economía colaborativa.

Los movimientos estratégicos dan forma a la competencia. En febrero de 2025, VE Commercial Vehicles inauguró una línea de ensamblaje en Bhopal integrada exclusivamente por mujeres, señalando avances en diversidad y manufactura esbelta. En enero de 2025, Switch Mobility presentó el IeV8, un vehículo comercial ligero eléctrico de 7,2 toneladas con telemática propietaria iON, posicionándose para la electrificación de flotas de servicio medio. El mismo mes, Eicher Trucks & Buses lanzó la gama Pro X de prioridad eléctrica con la plataforma de carga más grande del segmento y diagnósticos remotos las 24 horas del día, los 7 días de la semana, destacando el tiempo de actividad del servicio como diferenciador clave.

Líderes de la Industria de Vehículos Comerciales Pequeños en India

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Ashok Leyland Ltd.

Piaggio Vehicles Pvt Ltd.

Maruti Suzuki India Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: VE Commercial Vehicles inauguró una línea de fabricación dedicada para la gama de camiones pequeños Eicher Pro X en su planta de Bhopal. La línea cuenta con un equipo de ensamblaje final exclusivamente femenino y cumplimiento con la Industria 4.0, orientada a la logística de corto recorrido y última milla con un diseño de prioridad eléctrica.

- Enero de 2025: Switch Mobility lanzó el vehículo comercial ligero eléctrico IeV8 en la Expo de Movilidad Bharat 2025, con una capacidad de 7,2 toneladas, una autonomía de 250 kilómetros, una capacidad de carga de 4 toneladas y el sistema de telemática propietario Switch iON para la gestión de flotas.

- Enero de 2025: Eicher Trucks and Buses lanzó la gama de vehículos comerciales pequeños Pro X de prioridad eléctrica en la Expo Global de Movilidad Bharat, marcando una entrada estratégica en el segmento de 2 a 3,5 toneladas con el mayor espacio de carga, sistemas de seguridad avanzados y monitoreo las 24 horas del día, los 7 días de la semana a través del Centro de Tiempo de Actividad de Eicher.

Alcance del Informe del Mercado de Vehículos Comerciales Pequeños en India

| Mini Camiones |

| Camionetas |

| Furgonetas |

| Triciclos |

| Menos de 1 Tonelada |

| 1 a 2 Toneladas |

| Más de 2 Toneladas |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Celda de Combustible |

| Logística y Mensajería |

| Última Milla del Comercio Electrónico |

| Bienes de Consumo de Alta Rotación y Bienes de Consumo Duraderos |

| Agricultura y Lácteos |

| Construcción e Infraestructura |

| Comercio Minorista |

| Distribución Farmacéutica y de Atención Médica |

| Hostelería y Catering |

| Servicios Municipales |

| Por Tipo de Vehículo | Mini Camiones |

| Camionetas | |

| Furgonetas | |

| Triciclos | |

| Por Capacidad de Carga | Menos de 1 Tonelada |

| 1 a 2 Toneladas | |

| Más de 2 Toneladas | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido Enchufable | |

| Vehículo Eléctrico de Celda de Combustible | |

| Por Industria de Uso Final | Logística y Mensajería |

| Última Milla del Comercio Electrónico | |

| Bienes de Consumo de Alta Rotación y Bienes de Consumo Duraderos | |

| Agricultura y Lácteos | |

| Construcción e Infraestructura | |

| Comercio Minorista | |

| Distribución Farmacéutica y de Atención Médica | |

| Hostelería y Catering | |

| Servicios Municipales |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de vehículos comerciales pequeños en India hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 5,51%, aumentando de USD 4.630 millones en 2025 a USD 6.050 millones en 2030.

¿Qué tipo de vehículo tiene la mayor participación en el segmento de vehículos comerciales pequeños en India?

Los mini camiones lideran con una participación del 47,31% gracias a su equilibrio entre capacidad de carga y maniobrabilidad urbana.

¿Con qué rapidez se está expandiendo el segmento de vehículos comerciales pequeños eléctricos?

Las variantes eléctricas de batería están preparadas para una CAGR del 5,53% a medida que los subsidios y los compromisos de flota aceleran la adopción.

¿Por qué el comercio electrónico impulsa la demanda de vehículos comerciales ligeros?

Los modelos de entrega hiperlocal requieren vehículos ágiles con alta frecuencia de paradas, lo que convierte a la última milla del comercio electrónico en el uso final de mayor crecimiento con una CAGR del 5,58%.

¿Qué regiones muestran la mayor penetración de vehículos eléctricos para vehículos comerciales pequeños?

Delhi NCR y otros estados del norte lideran, con una penetración de vehículos eléctricos de tres ruedas entre un 15 y un 20% por encima de la media nacional debido a políticas de apoyo.

Última actualización de la página el: