Tamaño y participación del mercado OOH y DOOH de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

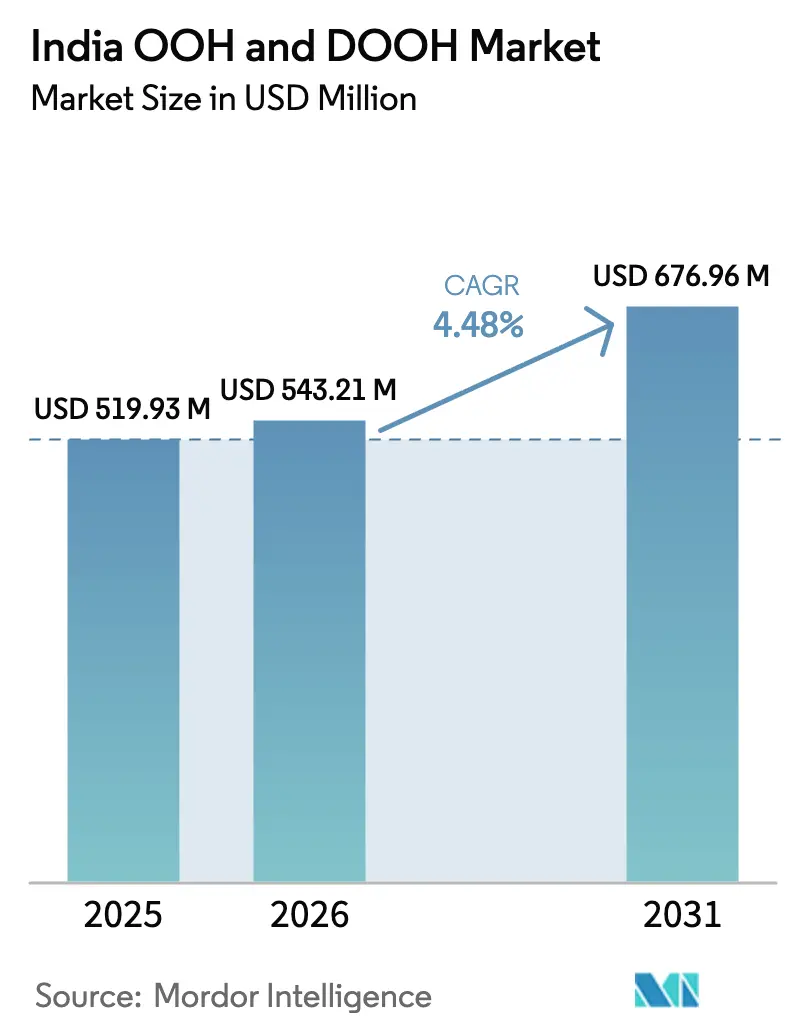

| Tamaño del mercado en el año base (2025) | 519.93 Millones de dólares |

| Tamaño del Mercado (2026) | 543.21 Millones de dólares |

| Tamaño del Mercado (2031) | 676.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado OOH y DOOH de India por Mordor Intelligence

El tamaño del mercado OOH y DOOH de India fue valorado en USD 519,93 millones en 2025 y se estima que crecerá desde USD 543,21 millones en 2026 hasta alcanzar USD 676,96 millones en 2031, a una CAGR del 4,48% durante el período de previsión (2026-2031). La expansión de los corredores de metro, la privatización de aeropuertos y las mejoras en el mobiliario urbano de las ciudades inteligentes están ampliando colectivamente el inventario premium, mientras que el descenso sostenido en los costos de los paneles LED impulsa a los operadores a reemplazar fachadas estáticas por pantallas dinámicas. Las herramientas de compra programática están reduciendo el tiempo de configuración de campañas y habilitando una segmentación de audiencia granular que anteriormente estaba limitada a los canales digitales y móviles. Los entornos de alta permanencia, como aeropuertos y centros de tránsito, están ganando relevancia estratégica porque los anunciantes pueden servir creatividades secuenciales durante los prolongados tiempos de espera de los pasajeros. A pesar de estos avances, la fragmentación regulatoria y las limitaciones en el suministro eléctrico continúan elevando los costos operativos, moderando la transición completa de las vallas publicitarias tradicionales a los formatos digitales.

Conclusiones clave del informe

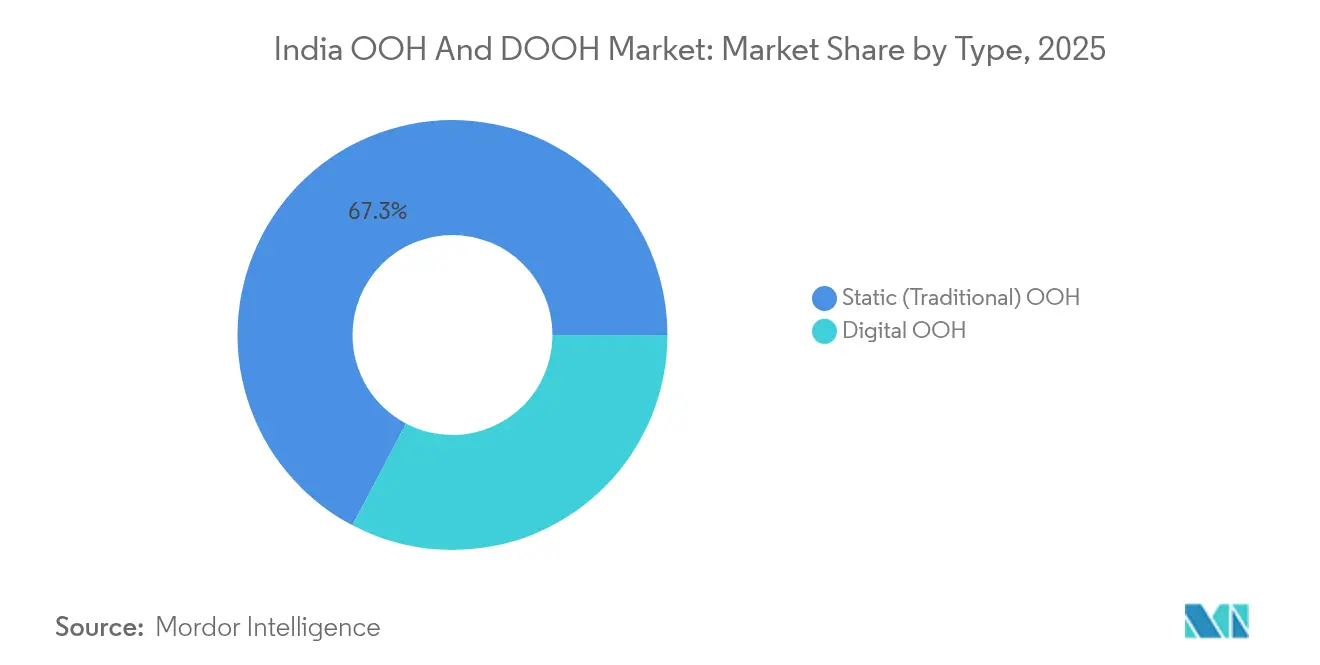

- Por tipo, el OOH estático retuvo una participación de ingresos del 67,30% en el mercado OOH y DOOH de India en 2025, mientras que el OOH digital se proyecta que se expandirá a una CAGR del 6,95% hasta 2031.

- Por formato, se prevé que los medios de tránsito crezcan a una CAGR del 8,05%, superando a las vallas publicitarias que mantuvieron el 44,20% de la participación del mercado OOH y DOOH de India en 2025.

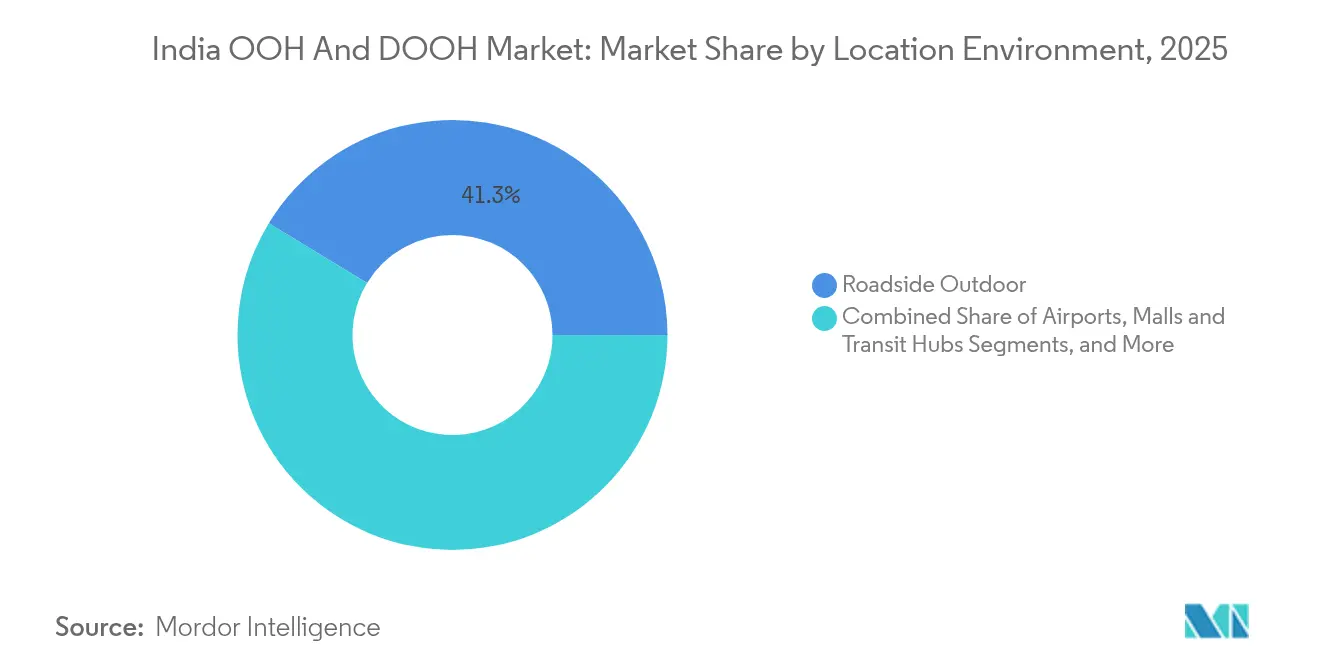

- Por entorno de ubicación, los aeropuertos registran el crecimiento más rápido con una CAGR del 9,30%, mientras que las plataformas exteriores en vía pública representan el 41,30% de los ingresos de 2025.

- Por sector de usuario final, el comercio minorista y bienes de consumo lideró con el 29,40% del gasto en 2025; salud y farmacia es el segmento de mayor crecimiento con una CAGR prevista del 6,90%.

- JCDecaux, Times OOH y Laqshya Media Group controlaron conjuntamente aproximadamente el 22% del inventario de 2024 en los principales espacios de tránsito y aeropuertos del mercado OOH y DOOH de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado OOH y DOOH de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la infraestructura de tránsito urbano | +1.2% | Nacional, con concentración en ciudades de nivel 1 (Delhi, Bombay, Bangalore) | Mediano plazo (3-4 años) |

| Financiamiento de la Misión de Ciudades Inteligentes | +0.8% | 100 ciudades inteligentes designadas, con énfasis en municipios de nivel 2 y nivel 3 | Mediano plazo (3-4 años) |

| Consolidación de cadenas minoristas | +0.6% | A nivel nacional, con concentración en centros comerciales urbanos | Corto plazo (≤2 años) |

| Adopción de OOH programático | +1% | Áreas metropolitanas con alta penetración digital | Mediano plazo (3-4 años) |

| Reducción de costos de paneles LED | +0.9% | Nacional, con impacto inicial en ciudades de nivel 1 | Corto plazo (≤2 años) |

| Alianzas de datos con operadoras de telecomunicaciones | +0.7% | Zonas urbanas con alta penetración de teléfonos inteligentes | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

La rápida expansión de la infraestructura de tránsito urbano impulsa el inventario DOOH de alta afluencia

La red de 993 kilómetros de líneas de metro operativas de India, con una longitud similar en construcción, brinda a los anunciantes acceso a viajeros de alto poder adquisitivo en entornos climatizados, amplificando las ventajas del tiempo de permanencia y los diseños flexibles de pantallas.[1]Indian News Network, "India tendrá la segunda red de metro más grande del mundo", indianewsnetwork.com Los paquetes de dominación de estaciones, los vagones de marca y los espacios comerciales integrados están impulsando el incremento del gasto en medios, ya que operadores como LIC aprovechan las pantallas digitales del metro de Andheri en 12 estaciones para reforzar la notoriedad de marca. El mercado OOH y DOOH de India se beneficia de la apertura de 6 kilómetros de nueva vía cada mes, convirtiendo la infraestructura de nueva construcción en espacios publicitarios incrementales que generan CPM premium. Los sistemas emergentes de nivel 2, incluidos Bhopal y Kanpur, extienden oportunidades similares más allá de las megaciudades. Los anunciantes valoran las métricas de audiencia en tiempo real que combinan datos de venta de boletos con análisis de ubicación móvil, creando curvas precisas de alcance y frecuencia que rivalizan con el video en línea.

Financiamiento de la Misión de Ciudades Inteligentes del Gobierno para mobiliario urbano digital de gran formato

La Misión de Ciudades Inteligentes, dotada con INR 48.000 crore (USD 538,10 mil millones), está modernizando 100 municipios y ha instalado centros de comando integrados que funcionan también como centros de control de señalización digital.[2]Restricción (~) % de impacto en la previsión de CAGR Relevancia geográfica Horizonte temporal del impacto Los quioscos a nivel de calle emiten alertas cívicas entre los ciclos publicitarios, aumentando el compromiso local y el potencial de monetización sin necesidad de nuevas adquisiciones de terrenos. Casi el 90% de los 8.000 proyectos aprobados están completos, por lo que los operadores pueden conectar nuevos paneles a una red troncal de fibra óptica existente que reduce la latencia y simplifica la gestión programática del tráfico. El mercado OOH y DOOH de India gana capacidad a medida que los socios municipales cofinancian pantallas a cambio de tiempo en antena para información pública, alineando los incentivos comerciales con los objetivos de política.

La consolidación de cadenas minoristas impulsa la demanda de pantallas digitales en tiendas

Los grandes minoristas avanzan hacia experiencias uniformes en tienda que requieren plataformas CMS centralizadas. Asian Paints ha desplegado 2.500 quioscos interactivos que ejecutan bucles promocionales en tiempo de inactividad, reduciendo los ciclos de lanzamiento de campañas hasta en un 60%. Los quioscos de Amazon en centros comerciales ahora impulsan ofertas en tiempo real, reforzando la conversión en el último kilómetro. Estas redes se tratan como un único canal de ventas, comercializadas en franjas horarias a través de acuerdos PMP y reportadas mediante los paneles de control OOH convencionales. El mercado OOH y DOOH de India contabiliza dichas pantallas como inventario direccionable que combina presupuestos de medios minoristas con presupuestos publicitarios exteriores clásicos, suavizando la estacionalidad y aumentando los ingresos medios por pantalla.

Adopción de plataformas OOH programáticas por parte de anunciantes de comercio electrónico y OTT

JCDecaux reportó un incremento interanual del 61,8% en los ingresos programáticos en el primer semestre de 2024, evidenciando un cambio de las compras basadas en órdenes de inserción hacia las impresiones automatizadas.[3]JCDecaux SE, "Resultados del primer semestre de 2024", jcdecaux.com La optimización dinámica de creatividades responde a condiciones meteorológicas, congestión de tráfico o eventos deportivos, elevando las puntuaciones de relevancia y reduciendo el alcance desperdiciado. Las marcas de ventas flash de comercio electrónico priorizan las métricas de costo por visita a tienda, mientras que las plataformas OTT sincronizan las promociones con el lanzamiento de tráilers. Estas tácticas fortalecen el mercado OOH y DOOH de India al atraer presupuestos de las partidas de publicidad digital de rendimiento en lugar de canibalizar el gasto OOH convencional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Régimen de permisos fragmentado | -1.1% | Nacional, con intensidad variable según el municipio | Largo plazo (≥5 años) |

| Elevado gasto de capital y costos de energía | -0.9% | Nacional, más severo en zonas con suministro eléctrico poco fiable | Mediano plazo (3-4 años) |

| Medición de audiencia limitada | -0.7% | Nacional | Corto plazo (≤2 años) |

| Preocupaciones por la privacidad | -0.3% | Zonas urbanas con mayor alfabetización digital | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Régimen de permisos fragmentado y demoliciones ordenadas por tribunales de vallas publicitarias ilegales

Las ordenanzas municipales difieren ampliamente, lo que obliga a los operadores a gestionar estructuras de tarifas y documentación no uniformes. El Tribunal Superior de Karnataka revocó una prohibición general de un año, pero confirmó la supervisión local, generando una incertidumbre persistente. La Asociación de Publicidad Exterior de Pune está impugnando las normas restrictivas que dificultan las renovaciones. Las resoluciones inconsistentes complican la modelización del retorno sobre la inversión y pueden eliminar el inventario reservado de la noche a la mañana, restringiendo los flujos de inversión en el mercado OOH y DOOH de India.

Elevado gasto de capital inicial y costos de energía para pantallas DOOH de gran formato

Los desembolsos de capital de USD 10.000 a 50.000 por cara y los gastos de electricidad que se aproximan al 20% del costo operativo imponen umbrales de recuperación de la inversión elevados fuera de los mercados de nivel 1. Las interrupciones en la estabilidad de la red eléctrica obligan a recurrir a generadores diésel o baterías de respaldo, lo que eleva los gastos operativos en porcentajes de dos dígitos. Las empresas regionales más pequeñas tienen dificultades para alcanzar economías de densidad de pantallas, lo que lleva a los anunciantes a optar por formatos estáticos a pesar de su menor nivel de interacción. Estas barreras ralentizan el desplazamiento hacia la cuota digital dentro del mercado OOH y DOOH de India, especialmente en ciudades donde los techos de CPM se mantienen por debajo de los promedios nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La disrupción digital se acelera a pesar del dominio estático

El OOH estático captó el 67,30% del gasto de 2025, ofreciendo amplia visibilidad a un costo moderado. Se prevé que el OOH digital crezca un 6,95% anual, el doble de la CAGR del mercado OOH y DOOH de India, impulsado por la infraestructura programática y la caída en los precios de los diodos. Se proyecta que el tamaño del mercado OOH y DOOH de India para el OOH digital alcance USD 254,41 millones en 2031, reflejando el apetito de los anunciantes por los intercambios creativos en tiempo real y las divisiones por franja horaria. Las ganancias de dos dígitos a nivel global de JCDecaux validan esta trayectoria, y los integradores nacionales replican el patrón a medida que disminuyen las tarifas de gestión de contenidos. Los formatos estáticos mantendrán un volumen significativo, especialmente en los corredores de nivel 3 donde la matemática de conversión aún no es viable.

El contenido dinámico mejora el recuerdo, apoya la mensajería contextual y habilita métricas novedosas como los mapas de calor de tiempo de permanencia. Las marcas de salud emplean recordatorios con marca de tiempo, mientras que los fabricantes de automóviles sincronizan los avances de presentación con los lanzamientos en concesionarios. El mercado OOH y DOOH de India continúa dependiendo de las paredes estáticas a lo largo de las autopistas donde el control del deslumbramiento digital es un desafío. Los operadores equilibran redes híbridas, comercializando paquetes combinados que mitigan el riesgo regulatorio y estabilizan los flujos de caja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por formato: Los medios de tránsito superan a las vallas publicitarias tradicionales

Las vallas publicitarias retuvieron el 44,20% de los ingresos de 2025, ocupando cruces de semáforos y autopistas elevadas. Se espera que los formatos de tránsito se disparen a una CAGR del 8,05%, impulsados por los inventarios de estaciones de metro e innovaciones en el rotulado de autobuses. El tamaño del mercado OOH y DOOH de India para los formatos de tránsito podría representar el 29,40% del gasto total en 2031, frente al 22,60% en 2025. Los paneles de retroalimentación con código QR sin contacto dentro de los trenes enriquecen la captura de datos al tiempo que aumentan el nivel de interacción.

Los anunciantes valoran los períodos de permanencia predecibles dentro de las estaciones, aprovechando la narración secuencial a través de cintas LED en los pasillos de los túneles. Las paradas de autobús equipadas con pantallas de energía solar llevan bucles de video a los viajeros suburbanos, reduciendo la brecha de segmentación entre zonas urbanas y rurales. Las vallas publicitarias siguen siendo la opción preferida para los lanzamientos que requieren alcance masivo, como lo ejemplifica la campaña de Rupa Jon con actores en múltiples ciudades que combinó monopostes con dominaciones de estaciones.

Por entorno de ubicación: Los aeropuertos lideran el crecimiento en medio de una expansión diversificada

Los sitios en vía pública generaron el 41,30% de la facturación de 2025, pero los aeropuertos están en camino de alcanzar una CAGR del 9,30% gracias al aumento del número de pasajeros y las mejoras derivadas de la privatización. Se proyecta que la participación del mercado OOH y DOOH de India para aeropuertos supere el 12,15% en 2031, casi duplicando el nivel de 2025. Las concesiones de Chennai, Goa y Noida señalan una licitación agresiva por contratos exclusivos que garantizan largos períodos de vigencia.

Las aerolíneas y las marcas de tarjetas de crédito favorecen el inventario aeroportuario para dirigirse a segmentos de alto poder adquisitivo, aplicando activadores basados en el tiempo durante los períodos pico de facturación. Los centros comerciales y parques temáticos exhiben un impulso paralelo, especialmente donde los análisis de afluencia justifican las primas de CPM. Las salas de cine, impulsadas por una recuperación del 15% en los ingresos publicitarios en sala durante el ejercicio fiscal 2024, complementan el alcance exterior con la inmersión en interiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: La salud desafía el dominio del comercio minorista

El comercio minorista y los bienes de consumo representaron el 29,40% del gasto de 2025 y activan habitualmente oleadas festivas que sincronizan los escaparates de las tiendas con las creatividades exteriores. La salud y la farmacia se encuentran en una trayectoria de CAGR del 6,90% a medida que las marcas de vacunas, diagnóstico y bienestar invierten en imágenes que generan confianza. Se anticipa que el tamaño del mercado OOH y DOOH de India para mensajería de salud alcance USD 92,73 millones en 2031, respaldado por campañas de sensibilización centradas en el paciente.

El sector automotriz continúa utilizando ubicaciones a nivel de horizonte urbano para exhibir nuevos modelos con atributos de alto lujo. El sector BFSI aprovecha la señalización en estaciones de metro para impulsar propuestas de banca digital cerca de los puntos de mayor afluencia de viajeros. Las plataformas de medios y entretenimiento programan relojes de cuenta regresiva en vallas publicitarias digitales para generar expectativa ante los estrenos en plataformas OTT, aprovechando las API en vivo para intercambios creativos instantáneos. Los organismos gubernamentales emplean oleadas tácticas para campañas cívicas como las semanas de seguridad vial, reforzando el papel del OOH como elemento esencial de información pública.

Análisis geográfico

Delhi, Bombay y Bangalore representan colectivamente más del 55,00% del gasto de 2025, anclados por los densos volúmenes de viajeros y los servicios de metro consolidados. La próxima ampliación de 2 corredores del Metro de Delhi, con un costo de INR 8.399 crore (USD 98,25 mil millones), amplía la huella publicitaria de la capital e intensifica la demanda de LED en estaciones, WION. El mercado OOH y DOOH de India está creciendo rápidamente en Hyderabad y Pune, donde los nuevos proyectos de vías de circunvalación abren nuevas parcelas para vallas publicitarias.

Las intervenciones de ciudades inteligentes en centros de nivel 2 como Indore, Surat y Lucknow instalan centros de comando integrados que unifican sensores de tráfico con quioscos digitales, facilitando la logística de despliegue de pantallas. Los estados del sur y del este requieren creatividades multilingües, lo que lleva a los anunciantes a programar guiones regionales a lo largo del mismo ciclo. Esta localización genera ingresos incrementales al tiempo que mantiene intacta la identidad de marca nacional.

La construcción de aeropuertos en centros regionales añade inventario premium más allá de las metrópolis tradicionales. El acuerdo de Laqshya en el Aeropuerto Internacional de Noida y la concesión de Times OOH en Chennai subrayan el apetito por posiciones en etapas tempranas. Estos movimientos reequilibran el mercado OOH y DOOH de India alejándolo de una concentración centrada en las metrópolis, aunque persisten las inconsistencias regulatorias. Los municipios más pequeños imponen estructuras de tarifas dispares, lo que supone un desafío para los despliegues a gran escala hasta que se materialice la armonización de políticas.

Panorama competitivo

El entorno competitivo se mantiene moderadamente concentrado, con los cinco principales operadores controlando menos de una cuarta parte de los ingresos totales. JCDecaux aprovecha sus conocimientos globales y registró un incremento del 10,9% en los ingresos ajustados del tercer trimestre de 2024, alcanzando EUR 948,2 millones (USD 1.097 millones), con el DOOH representando el 38,5%. Times OOH y Laqshya Media Group dominan los derechos nacionales en aeropuertos y metro, creando altas barreras de entrada para los nuevos participantes.

Xtreme Media hace hincapié en soluciones LED llave en mano y plataformas de software, aprovechando el auge de las conversiones digitales. La captación de capital de USD 25 millones de AdOnMo tiene como objetivo duplicar su red de pantallas hasta 100.000 unidades en 40 ciudades, lo que indica un impulso de escalamiento en el inventario liderado por la tecnología. Las empresas regionales más pequeñas se especializan en agrupaciones estáticas hiperlocales, atrayendo a anunciantes de pequeñas y medianas empresas que buscan visibilidad en su vecindario.

Las prioridades estratégicas se centran en concesiones exclusivas, plataformas CMS propietarias y alianzas de medición de audiencia. Las alianzas con operadoras de telecomunicaciones prometen datos determinísticos que podrían recalibrar los planes de medios frente a los presupuestos de video digital. Las narrativas de sostenibilidad ganan terreno a medida que los operadores cuantifican las menores emisiones por impresión del DOOH en comparación con el video en línea, proporcionando un diferenciador emergente dentro del mercado OOH y DOOH de India.

Líderes de la industria OOH y DOOH de India

JCDecaux SE

Laqshya Media Group

Times OOH

AdOnMo

Dentsu (Posterscope)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: T-Mobile adquirió Vistar Media por aproximadamente USD 600 millones para fusionar los datos de telecomunicaciones con la entrega programática DOOH.

- Enero de 2025: AET Displays lanzó su pantalla AT 55" MIP bajo la serie QUANTUM, habilitando escalabilidad de 2K a 8K para despliegues DOOH rápidos.

- Diciembre de 2024: La red de metro operativa de India superó los 993 kilómetros, con otros 997 kilómetros en construcción en 51 ciudades de India.

- Octubre de 2024: Parle Agro ejecutó una campaña 360 grados de Smoodh Lassi en más de 70 mercados utilizando 21 formatos de medios, alcanzando a 67 millones de personas.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de publicidad exterior (OOH) de India como todos los medios de exhibición pagados que alcanzan a las audiencias mientras se encuentran fuera de sus hogares; fusiona los paneles tradicionales en vía pública, de tránsito y de mobiliario urbano con las pantallas de publicidad exterior digital (DOOH) que transmiten contenido programático o programado en los mismos espacios públicos. Los valores se expresan en dólares estadounidenses constantes de 2025 a ingresos netos del propietario de medios, que es la forma en que nosotros, en Mordor Intelligence, rastreamos el gasto para mantener la coherencia.

Exclusión del alcance: Los espacios en cines, las activaciones emergentes en centros comerciales, las colocaciones de video en línea o en redes sociales, y los patrocinios de eventos quedan fuera de este alcance.

Descripción general de la segmentación

- Por tipo

- OOH estático (tradicional)

- OOH digital

- OOH programático

- Otros

- Por formato

- Vallas publicitarias

- Mobiliario urbano

- Publicidad en tránsito

- Medios basados en lugares

- Por entorno de ubicación

- Exterior en vía pública

- Aeropuertos

- Centros comerciales y centros de tránsito

- Espacios en tiendas e interiores

- Otros (cines, estadios)

- Por industria de usuario final

- Automotriz

- Comercio minorista y bienes de consumo

- Salud y farmacia

- BFSI

- Medios de comunicación y entretenimiento

- Gobierno y sector público

- Otros usuarios finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con ejecutivos de propietarios de medios en ciudades de nivel 1, agencias especializadas en OOH, gestores de plataformas programáticas y compradores de marca senior en los sectores minorista, automotriz y BFSI. Su perspectiva sobre los ciclos de ocupación, las tasas de rendimiento y los costos de reemplazo de pantallas validó los supuestos extraídos del material secundario y cubrió las brechas de datos clave.

Investigación documental

En primer lugar, nuestros analistas recopilan cifras de referencia de fuentes abiertas como el manual de gasto publicitario del Ministerio de Información y Radiodifusión, la auditoría de inventario de la Asociación India de Publicidad Exterior, los datos de afluencia de pasajeros de la Autoridad de Aeropuertos de India, los recuentos de tráfico del Ministerio de Transporte por Carretera y Autopistas, y las tablas de movilidad urbana basadas en el censo. Los archivos de empresas, las presentaciones para inversores y las noticias capturadas a través de Dow Jones Factiva completan los cambios en la oferta y los despliegues de pantallas.

A continuación, enriquecemos esas señales con extractos de ingresos de D&B Hoovers, registros de envíos de Volza para módulos LED importados y avisos de Tenders Info que anticipan nuevas concesiones. Las fuentes mencionadas son ilustrativas; muchos registros adicionales informan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de los ingresos netos auditados de 2024, alineados con indicadores macroeconómicos: población urbana, PIB per cápita y ratios de gasto publicitario de las marcas para dimensionar el conjunto de la demanda. Las verificaciones ascendentes específicas, como el precio de venta promedio multiplicado por los metros cuadrados de pantallas iluminadas y los recuentos de paneles en vía pública, moderan los totales. Los principales impulsores del modelo incluyen las instalaciones anuales de pantallas digitales, el crecimiento del volumen de tráfico, la inflación de los costos publicitarios, la participación programática de los espacios DOOH y los límites regulatorios sobre el inventario en vía pública. Las proyecciones a cinco años surgen de una regresión multivariante combinada con el suavizado ARIMA y se someten a pruebas de estrés frente a los escenarios reflejados en nuestras entrevistas.

Validación de datos y ciclo de actualización

Los resultados pasan controles de varianza frente a los corredores de crecimiento histórico y los puntos de referencia de la combinación de medios antes de que un revisor senior los apruebe. Actualizamos el modelo cada año y activamos actualizaciones intermedias cuando surgen eventos materiales, garantizando que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base OOH y DOOH de India de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas seleccionan alcances, bases de precios y cadencias de actualización desiguales.

Los principales factores de divergencia aquí incluyen ciertos estudios que incorporan los ingresos por patrocinio de eventos en los totales OOH, otros que solo rastrean pantallas DOOH, y algunos que aplican tarifas de tarifa oficial sin descuentos por ocupación; los informes de Mordor registran los ingresos netos del propietario de medios y se actualizan anualmente, lo que proporciona una línea de base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 519,9 M (2025) | ||

| USD 1.340,1 M (2024) | Consultora regional A | Incluye activaciones en tiendas y tarifas de patrocinio, utiliza encuestas de gasto bruto |

| USD 706,7 M (2024) | Publicación especializada del sector B | Excluye el mobiliario urbano y las pantallas basadas en lugares, descuento parcial de precios |

| USD 282,6 M (2024) | Asociación de la industria C | Rastrea únicamente pantallas digitales, omite los paneles estáticos |

Estos contrastes demuestran que la rigurosa alineación del alcance, la elección pragmática de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado OOH y DOOH de India?

El mercado está valorado en USD 543,21 millones en 2026 y se prevé que alcance USD 676,96 millones en 2031, reflejando una CAGR del 4,48%.

¿Qué segmento está creciendo más rápido dentro de la industria?

Los medios de tránsito registran el mayor crecimiento con una CAGR del 8,05% a medida que se expanden las infraestructuras de metro, aeropuertos y autobuses.

¿Qué importancia tiene el OOH digital en comparación con los formatos estáticos?

El OOH digital crece un 6,95% anual, superando a los formatos estáticos y beneficiándose de la compra programática, aunque el estático aún mantiene el 67,30% de los ingresos de 2025.

¿Por qué son los aeropuertos fundamentales para los anunciantes?

Los aeropuertos ofrecen audiencias de alto poder adquisitivo con elevado tiempo de permanencia, lo que permite campañas premium, como lo refleja una CAGR prevista del 9,30% para el inventario en aeropuertos.

Última actualización de la página el: