Tamaño y Participación del Mercado de Sistemas de Gestión Omnicanal y de Almacenes de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

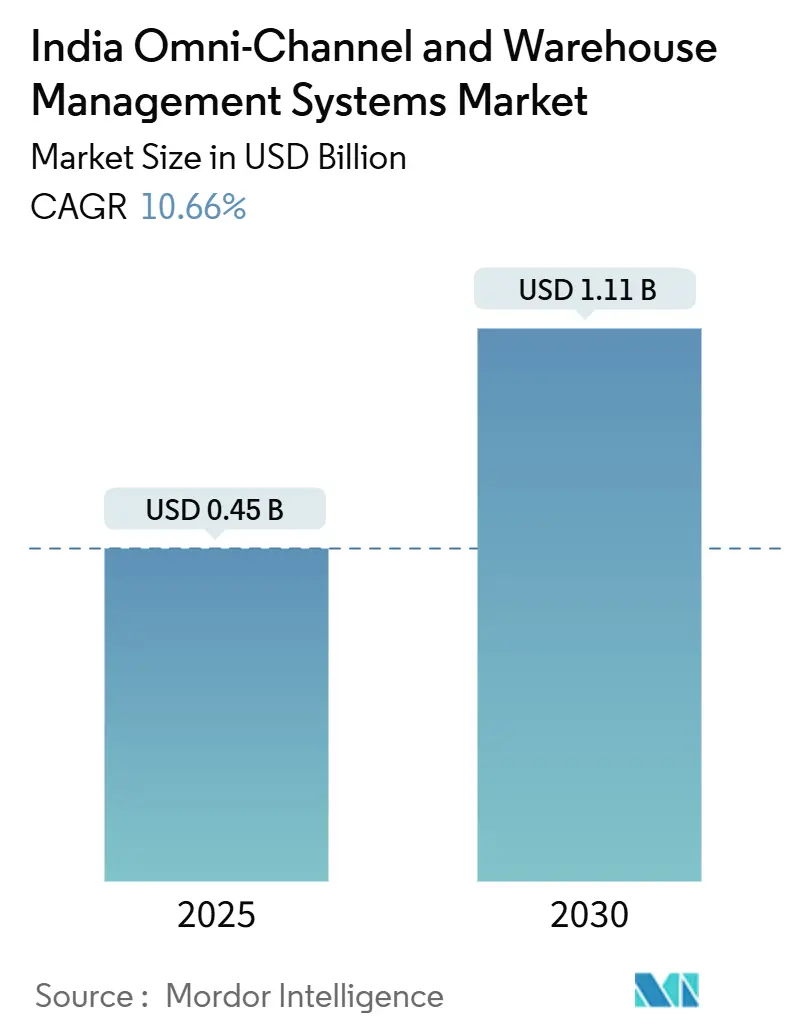

| Tamaño del Mercado (2025) | 0.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión Omnicanal y de Almacenes de India por Mordor Intelligence

El tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India se estima en USD 0,45 mil millones en 2025 y se proyecta que alcance USD 1,11 mil millones en 2030, creciendo a una CAGR del 10,66%. El aumento de los volúmenes del comercio electrónico, la expansión de las redes de comercio rápido y un entorno de políticas favorable están acelerando el gasto de capital en infraestructura de cumplimiento moderna. Las implementaciones basadas en la nube están ganando preferencia a medida que los precios de alojamiento disminuyen, lo que permite a las empresas del mercado medio acceder a una sofisticada orquestación de inventario sin la carga del hardware local. Los incentivos gubernamentales bajo los esquemas de Incentivo Vinculado a la Producción (PLI), la Política Nacional de Logística y la Red Abierta para el Comercio Digital (ONDC) están reencuadrando los sistemas de gestión de almacenes (WMS) como infraestructura esencial en lugar de software opcional. La dinámica competitiva sigue siendo fragmentada, ya que ningún proveedor controla más del 15% de la participación, lo que fomenta la diferenciación de productos específicos por sector. Por último, las disparidades regionales en la calidad de los bienes raíces y las habilidades laborales continúan dando forma a los plazos de adopción, especialmente fuera de las ocho principales áreas metropolitanas.

Conclusiones Clave del Informe

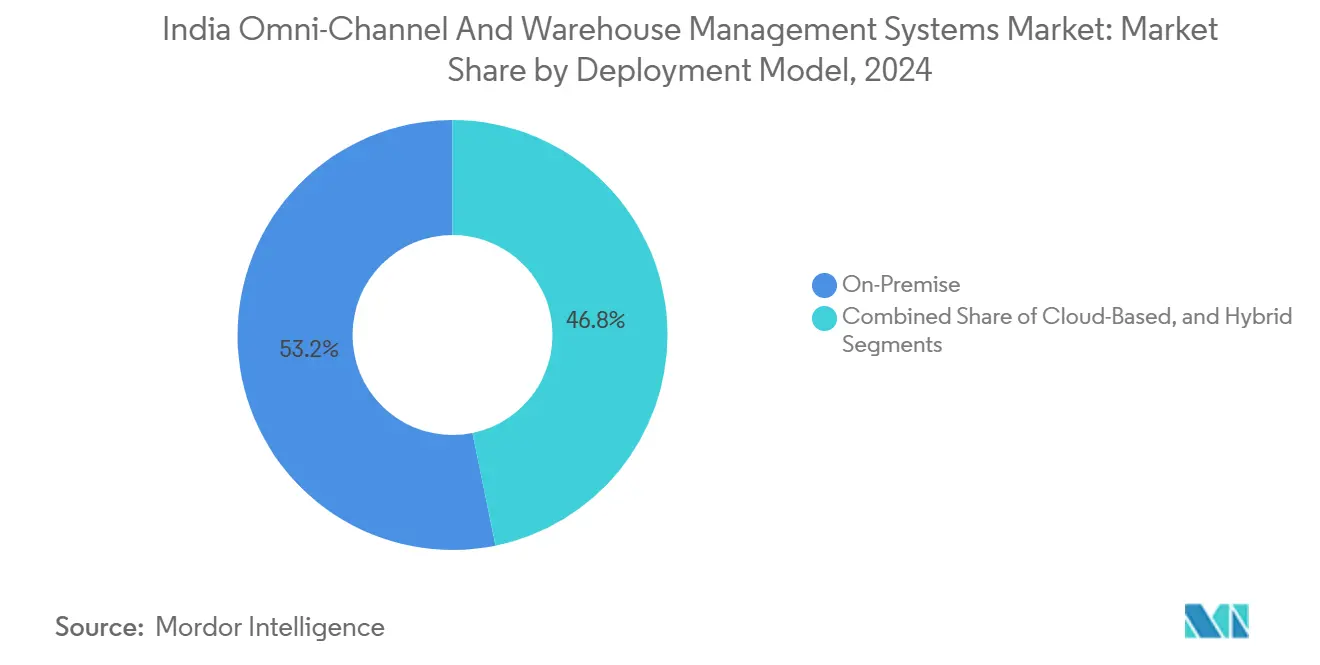

- Por modelo de implementación, las soluciones locales representaron el 53,21% de la participación del mercado de sistemas de gestión omnicanal y de almacenes de India en 2024, mientras que las implementaciones basadas en la nube avanzan a una CAGR del 12,17% hasta 2030.

- Por componente, el Software representó el 68,94% del tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India en 2024, y los Servicios se están expandiendo a una CAGR del 12,46%.

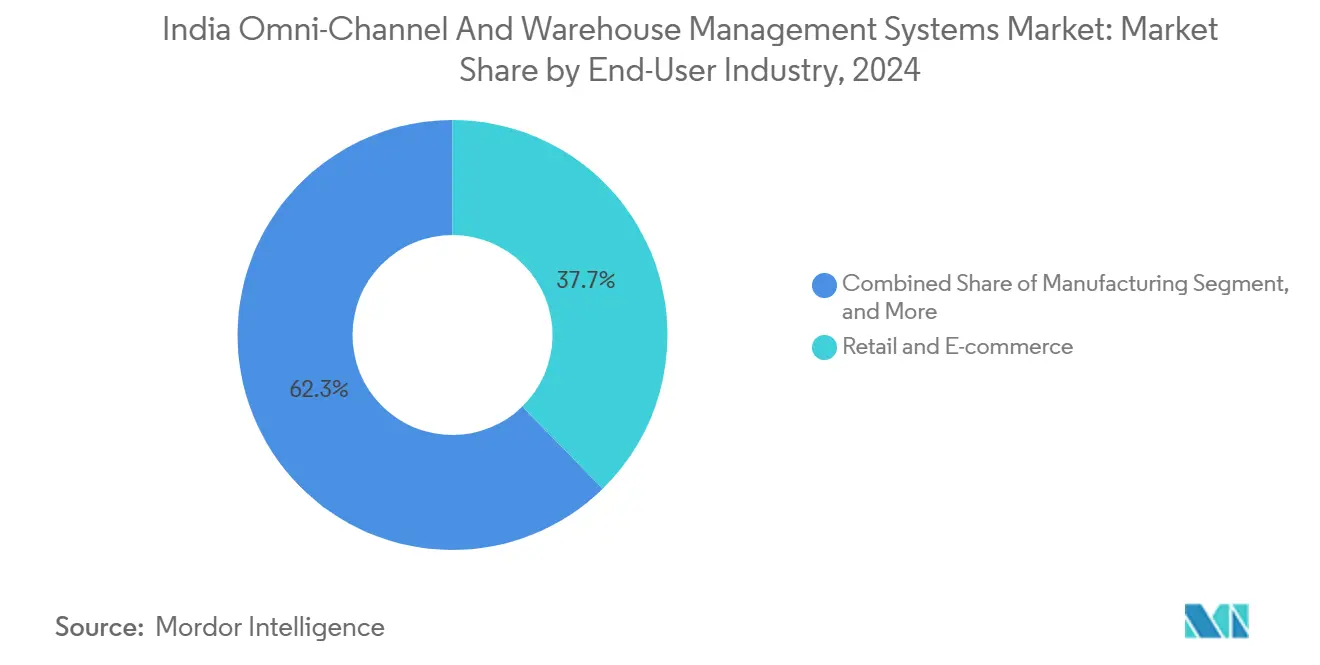

- Por industria de usuario final, el Comercio Minorista y el Comercio Electrónico lideraron con una participación de ingresos del 37,69% en 2024; se prevé que la Logística de Terceros se expanda a una CAGR del 10,89% hasta 2030.

- Por tipo de almacén, los Centros de Distribución representaron el 31,57% del tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India en 2024, y los Centros de Cumplimiento de Comercio Electrónico avanzan a una CAGR del 11,14%.

- Por geografía, el Oeste de India capturó el 34,76% de la participación del mercado de sistemas de gestión omnicanal y de almacenes de India en 2024, mientras que el Sur de India proyecta la CAGR más alta del 11,34% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Gestión Omnicanal y de Almacenes de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración del comercio electrónico y carrera por la entrega en el mismo día | +2.8% | Nacional con concentración en metrópolis y ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Optimización de la red panindiana habilitada por el GST por parte de los 3PL | +2.1% | Nacional, más fuerte en corredores manufactureros | Mediano plazo (2-4 años) |

| Esquemas PLI gubernamentales para tecnología logística y cadena de frío | +1.9% | Nacional con enfoque en centros manufactureros | Largo plazo (≥ 4 años) |

| Auge de pilotos de comercio minorista omnicanal conformes con ONDC | +1.4% | Mercados urbanos, en expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Caída en los costos de alojamiento en la nube por debajo de INR 3/hora por instancia | +1.2% | Nacional, beneficiando operaciones distribuidas | Corto plazo (≤ 2 años) |

| Planificación laboral impulsada por IA que reduce el tiempo de almacenamiento en un 25-40% | +1.2% | Clústeres metropolitanos y almacenes de Grado A | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración del comercio electrónico y carrera por la entrega en el mismo día

Las promesas de entrega en el mismo día y de comercio rápido son ahora estándar en las principales metrópolis de India, y exigen visibilidad de inventario en tiempo real y optimización de asignación de espacios en menos de un minuto. La instalación de Haringhata de Flipkart ejemplifica este cambio, utilizando nueve kilómetros de cintas transportadoras para reducir el tiempo de rotación en un 35-50%.[1]ITLN, "La automatización de almacenes en India se vuelve más inteligente, más rápida y sostenible," itln.in Las plataformas WMS nativas de la nube orquestan el inventario en nodos de microcumplimiento, reemplazando los sistemas heredados que no pueden gestionar ventanas de entrega de menos de 4 horas. Los minoristas están invirtiendo en análisis predictivo para anticipar picos de demanda por localidad, lo que equilibra el stock en múltiples sitios más pequeños. El mercado de sistemas de gestión omnicanal y de almacenes de India se beneficia directamente de estas actualizaciones tecnológicas, con operadores de comercio rápido que priorizan la velocidad, la precisión y la escalabilidad.

Optimización de la red panindiana habilitada por el GST por parte de los 3PL

La eliminación de las barreras fiscales interestatales permite a los 3PL consolidar almacenes más pequeños en menos megainstalaciones automatizadas. Muchos proveedores han reducido el número de nodos en un 30-40% mientras aumentan el rendimiento, reducen los costos inmobiliarios y mejoran la utilización de la mano de obra.[2]Business World, "¿Debería la automatización limitarse al interior de los almacenes?" bwdisrupt.com Dicha consolidación exige un WMS capaz de facturación multicliente, monitoreo de cumplimiento y asignación dinámica de espacio. A medida que los 3PL se expanden, anclan flujos de ingresos recurrentes para los proveedores en el mercado de sistemas de gestión omnicanal y de almacenes de India mediante la firma de acuerdos de servicios gestionados plurianuales.

Esquemas PLI gubernamentales para tecnología logística y cadena de frío

Los incentivos PLI, que cubren hasta el 6% de las ventas incrementales, impulsan la adopción de módulos WMS de control de temperatura entre los procesadores farmacéuticos y de alimentos. Las instalaciones de cadena de frío ahora cuentan con registro continuo de temperatura, alertas automatizadas y trazabilidad hasta el nivel de artículo, incluido el seguimiento por lotes. Las empresas del mercado medio, que anteriormente no podían costear sistemas avanzados, encuentran las implementaciones financieramente viables, ampliando así la base direccionable para el mercado de sistemas de gestión omnicanal y de almacenes de India.

Auge de pilotos de comercio minorista omnicanal conformes con ONDC

El protocolo de ONDC exige sincronización de inventario en tiempo real y enrutamiento automatizado de pedidos. Los minoristas que actualizan sus sistemas para cumplir con los requisitos de conformidad están impulsando la demanda de soluciones WMS listas para la nube y con prioridad en API, capaces de cumplimiento agnóstico de canal. El éxito de los pilotos en las primeras ubicaciones está fomentando un despliegue rápido en 100 ciudades para 2025. Se espera que el mercado de sistemas de gestión omnicanal y de almacenes de India experimente una oleada de pequeños y medianos minoristas que adopten WMS por suscripción para conectarse con las pasarelas ONDC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad fragmentada de bienes raíces de almacenes en ciudades de segundo y tercer nivel | -1.8% | Ciudades de segundo y tercer nivel, centros logísticos rurales | Largo plazo (≥ 4 años) |

| Baja calidad de infraestructura de radiofrecuencia fuera de los clústeres metropolitanos | -1.4% | Áreas no metropolitanas, corredores industriales | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en WMS (≤1,2 técnicos/10k ft²) | -1.1% | Nacional, aguda en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Restricciones de localización de datos y flujos transfronterizos | -0.9% | Nacional, que afecta las operaciones multinacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Propiedad fragmentada de bienes raíces de almacenes en ciudades de segundo y tercer nivel

Los almacenes de propiedad familiar, con un promedio de 10.000-25.000 pies cuadrados, dominan las ciudades más pequeñas. Los propietarios se resisten a las mejoras específicas para los inquilinos, mientras que los inquilinos temen los costos irrecuperables asociados con los activos inamovibles. Las tarifas de licencias y hardware se vuelven antieconómicas cuando se distribuyen entre muchos sitios pequeños. Aunque las ubicaciones de segundo nivel albergan aproximadamente 100 millones de pies cuadrados de espacio, la penetración sigue siendo baja a menos que surjan plataformas WMS compartidas o modelos de reparto de costos. Esta fragmentación limita la expansión a corto plazo del mercado de sistemas de gestión omnicanal y de almacenes de India más allá de los clústeres metropolitanos.

Escasez de mano de obra calificada en WMS

India tiene solo 1,2 técnicos de WMS calificados por cada 10.000 ft², muy por debajo del referente de 2,5-3,0.[3]SiliconIndia, "Desafíos y Oportunidades en la Automatización de Almacenes," industry.siliconindia.com La capacitación abarca de seis a ocho semanas, más la operación supervisada, lo que eleva los costos de incorporación. Las brechas de habilidades en integración, resolución de problemas y análisis de datos retrasan aún más el retorno de la inversión. Los proveedores responden con interfaces más simples y diagnósticos remotos, aunque la escasez de mano de obra sigue frenando las tasas de adopción en el mercado de sistemas de gestión omnicanal y de almacenes de India fuera de las principales ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La migración a la nube se acelera a pesar de las preocupaciones sobre el control

El tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India para soluciones locales se situó en USD 0,24 mil millones en 2024, representando una participación del 53,21%. Sin embargo, se proyecta que la adopción de la nube se expanda a una CAGR del 12,17% hasta 2030 a medida que los costos de cómputo caigan por debajo de INR 3 por hora por instancia. Los 3PL de tamaño mediano experimentan un costo total de propiedad entre un 40-60% menor durante cinco años en comparación con las instalaciones locales. Las normas de residencia de datos mantienen los sectores sensibles en nubes privadas, fomentando arquitecturas híbridas. En general, el desplazamiento de la demanda hacia modelos de suscripción respalda los ingresos recurrentes para los proveedores, ampliando el mercado de sistemas de gestión omnicanal y de almacenes de India.

Una mayor agilidad atrae a los minoristas que necesitan escalar estacionalmente durante los períodos festivos, mientras que las actualizaciones automáticas de software alivian las cargas internas de TI. Los ciclos de implementación más rápidos —de ocho a doce semanas frente a hasta veinticuatro para las soluciones locales— permiten un retorno de la inversión más rápido. Los proveedores ahora agrupan módulos de análisis en nubes públicas, lo que permite a los clientes ejecutar predicciones de aprendizaje automático sin incurrir en grandes desembolsos de capital. Como resultado, se espera que el mercado de sistemas de gestión omnicanal y de almacenes de India vea cómo las implementaciones en la nube superan a las locales en los últimos años del período de pronóstico.

Por Componente: El crecimiento de los Servicios refleja la complejidad de la implementación

El Software retuvo el 68,94% de la participación del tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India en 2024. Sin embargo, los ingresos por Servicios están creciendo a una CAGR del 12,46%, superando a las licencias. Las integraciones con robótica, sistemas de almacenamiento y recuperación automatizados (AS/RS) y sensores IoT requieren codificación personalizada y rediseño de procesos. Un proyecto de electrónica de consumo se extendió durante 18 meses y los costos de servicio superaron los costos de licencia en un 40%. Los servicios gestionados atraen a las empresas que carecen de expertos internos, garantizando una optimización continua. La tendencia respalda a los socios del ecosistema —integradores de sistemas, proveedores de automatización y consultores— que capturan una porción creciente del mercado de sistemas de gestión omnicanal y de almacenes de India.

A medida que los módulos de mantenimiento predictivo y planificación impulsada por IA entran en funcionamiento, los contratos de soporte continuo se vuelven cada vez más importantes. Los proveedores ahora fijan el precio de los servicios a través de modelos basados en resultados, vinculando las tarifas a las mejoras en el rendimiento. Esto alinea los incentivos y profundiza las relaciones con los clientes, haciendo que el cambio sea menos probable y fortaleciendo la fidelización del mercado.

Por Industria de Usuario Final: El crecimiento de los 3PL supera a los líderes tradicionales

El Comercio Minorista y el Comercio Electrónico generaron el 37,69% de los ingresos de 2024, aprovechando el WMS para gestionar los flujos omnicanal. El tamaño del mercado de sistemas de gestión omnicanal y de almacenes de India para los 3PL es menor pero crece más rápido a una CAGR del 10,89% a medida que las empresas externalizan la logística. Los megaalmacenes consolidados aumentan el rendimiento, impulsando la demanda de sistemas avanzados para respaldar la facturación multicliente. Los sectores de manufactura y bienes de consumo de movimiento rápido (FMCG) mantienen un crecimiento constante, utilizando WMS para la gestión de inventario justo a tiempo y el cumplimiento de calidad.

Los productos farmacéuticos pagan una prima por la trazabilidad de lotes y el monitoreo térmico, un nicho impulsado por los incentivos PLI de cadena de frío. El impulso transversal indica una base de clientes en expansión para el mercado de sistemas de gestión omnicanal y de almacenes de India. Los 3PL también lideran la innovación, pilotando robots de mercancía a persona y planificación laboral impulsada por IA. Su escala proporciona a los proveedores implementaciones de referencia que aceleran la penetración en otros segmentos.

Por Tipo de Almacén: Los Centros de Cumplimiento Lideran la Adopción de Automatización.

Los centros de distribución representaron el 31,57% de la participación en 2024. Se espera que los centros de cumplimiento de comercio electrónico se expandan a una CAGR del 11,14%, impulsados por la creciente demanda de expectativas de entrega en menos de 4 horas. Estas instalaciones dependen del análisis en tiempo real y la recolección robótica para gestionar miles de pedidos pequeños. Los almacenes de almacenamiento en frío, aunque son un nicho, exigen tarifas de licencia elevadas debido a los estrictos requisitos de temperatura y trazabilidad.

Los centros de transbordo enfatizan la programación de muelles e interfaces de patio de transporte. Los almacenes de manufactura integran el WMS con la ejecución de producción para flujos de entrada a línea sin interrupciones. Cada subtipo impulsa requisitos especializados, alentando a los proveedores a adaptar sus módulos y fomentando la diversificación dentro del mercado de sistemas de gestión omnicanal y de almacenes de India.

Análisis Geográfico

El Oeste de India lideró con una participación del 34,76% en 2024, anclado por el Puerto Jawaharlal Nehru de Mumbai, que maneja el 55% de la carga en contenedores de India, y la sólida base manufacturera de Gujarat. Las regulaciones para materiales peligrosos y el cumplimiento aduanero impulsan la demanda de funciones avanzadas de WMS, garantizando actualizaciones sostenidas.

Se espera que el Sur de India registre una CAGR del 11,34% hasta 2030, impulsado por la expansión de los clústeres de tecnología, automotriz y farmacéutico en Bengaluru, Chennai e Hyderabad. La instalación de 16.608 m² de NX Logistics en Bengaluru dedicada al comercio rápido de Zepto ilustra la rápida expansión de instalaciones de Grado A. La mano de obra calificada en TI y el apoyo gubernamental a la digitalización aceleran la adopción. Los proveedores a menudo pilotan nuevos análisis y robótica aquí antes de implementarlos a nivel nacional, fortaleciendo así el mercado de sistemas de gestión omnicanal y de almacenes de India.

El crecimiento del Norte de India está vinculado al avance del Corredor de Carga Dedicado, que conecta el centro de consumo de Delhi con los centros industriales. El Este de India se beneficia de la expansión de las instalaciones portuarias y la manufactura relacionada con la minería en Bengala Occidental y Odisha. Sin embargo, la infraestructura de radiofrecuencia desigual y los bienes raíces fragmentados moderan la adopción, creando demanda de WMS de servicios compartidos y modelos de financiamiento entre propietarios e inquilinos.

Panorama Competitivo

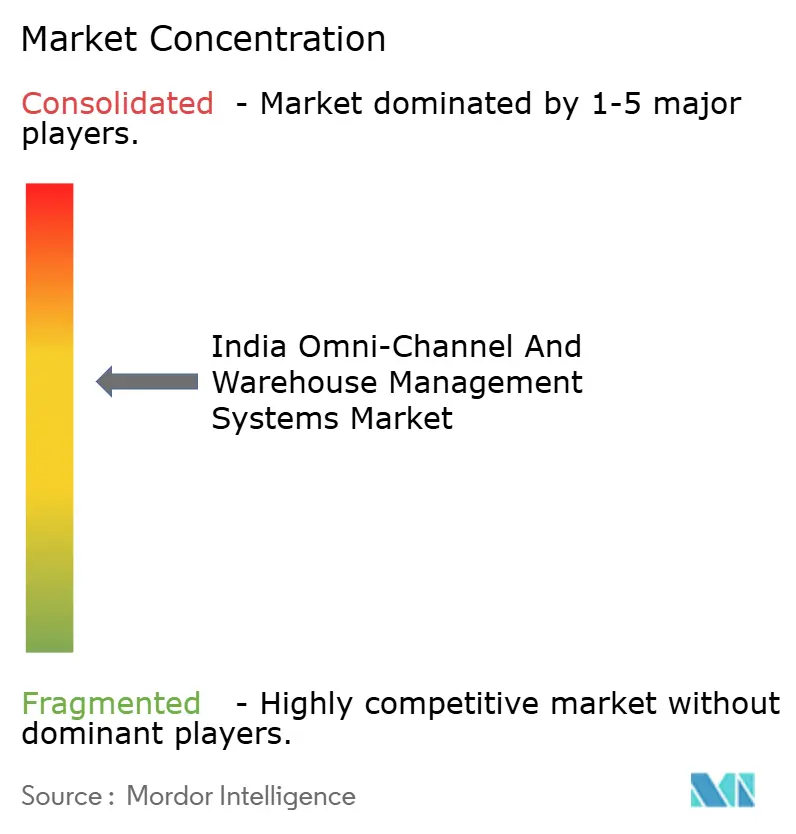

La fragmentación moderada define el mercado de sistemas de gestión omnicanal y de almacenes de India. Los líderes globales Manhattan Associates, Blue Yonder y Körber enfatizan el uso de módulos de IA y orquestación de robótica. Los especialistas nacionales Vinculum Solutions, Increff Technologies y Unicommerce aprovechan el conocimiento local y la personalización rápida. Ningún proveedor supera el 15% de participación, lo que refleja los variados requisitos entre los diferentes tipos de almacenes e industrias.

La diferenciación tecnológica da forma a la competencia. Las patentes de 2024 de GreyOrange sobre movilidad robótica multinivel señalan inversión en algoritmos propietarios. Los nuevos participantes nativos de la nube ofrecen licencias por suscripción e implementaciones en ocho semanas, desafiando los modelos tradicionales de licencia perpetua. El cumplimiento de la cadena de frío, las API listas para ONDC y la optimización de asignación de espacios para el comercio rápido son nichos emergentes de espacio en blanco. Los proveedores que forman asociaciones de ecosistema con proveedores de automatización e IoT aceleran el desarrollo de soluciones integradas, fortaleciendo sus posiciones en el mercado de sistemas de gestión omnicanal y de almacenes de India.

Líderes de la Industria de Sistemas de Gestión Omnicanal y de Almacenes de India

Manhattan Associates, Inc.

Blue Yonder Group, Inc.

Körber Supply Chain Software GmbH

Infor, Inc.

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Vinculum Solutions Pvt. Ltd. introdujo un WMS omnicanal listo para ONDC diseñado para minoristas indios. La plataforma ofrece sincronización de inventario en tiempo real en tiendas físicas y escaparates digitales, apoyando a los comerciantes en ciudades de primer nivel que planean unirse a la red ONDC.

- Agosto de 2025: Increff Technologies Pvt. Ltd. recaudó INR 75 crore (USD 9 millones) en financiamiento de Serie B liderado por Sequoia Capital India. El nuevo capital ayudará a extender las herramientas de optimización de almacenes impulsadas por IA de la empresa a ciudades de segundo y tercer nivel, con el objetivo de reducir los gastos operativos en un 30-40% mediante análisis de aprendizaje automático.

- Junio de 2025: Ramco Systems Ltd. se asoció con Amazon Web Services para presentar un WMS nativo de la nube para pequeñas y medianas empresas. Con un precio desde INR 25.000 al mes, la solución funciona en la región de Mumbai de AWS, ofrece tiempos de respuesta inferiores a tres segundos y viene con enlaces integrados a las principales plataformas ERP indias y módulos de cumplimiento del GST.

- Marzo de 2025: Unicommerce eSolutions Pvt. Ltd. adquirió una empresa de integración de robótica con sede en Bengaluru por INR 45 crore (USD 5,4 millones). El acuerdo añade capacidades de robots móviles autónomos y automatización de procesos al WMS de Unicommerce, dirigido a centros de cumplimiento de comercio electrónico que requieren un rendimiento de entrega en menos de cuatro horas.

Alcance del Informe del Mercado de Sistemas de Gestión Omnicanal y de Almacenes de India

| Local |

| Basado en la Nube |

| Híbrido |

| Software |

| Servicios |

| Comercio Minorista y Comercio Electrónico |

| Logística de Terceros (3PL) |

| Manufactura |

| Bienes de Consumo de Movimiento Rápido (FMCG) |

| Salud y Productos Farmacéuticos |

| Otra Industria de Usuario Final |

| Centros de Distribución |

| Centros de Cumplimiento de Comercio Electrónico |

| Almacenes de Almacenamiento en Frío |

| Almacenes de Manufactura |

| Instalaciones de Transbordo |

| Norte de India |

| Sur de India |

| Este de India |

| Oeste de India |

| Por Modelo de Implementación | Local |

| Basado en la Nube | |

| Híbrido | |

| Por Componente | Software |

| Servicios | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Logística de Terceros (3PL) | |

| Manufactura | |

| Bienes de Consumo de Movimiento Rápido (FMCG) | |

| Salud y Productos Farmacéuticos | |

| Otra Industria de Usuario Final | |

| Por Tipo de Almacén | Centros de Distribución |

| Centros de Cumplimiento de Comercio Electrónico | |

| Almacenes de Almacenamiento en Frío | |

| Almacenes de Manufactura | |

| Instalaciones de Transbordo | |

| Por Geografía | Norte de India |

| Sur de India | |

| Este de India | |

| Oeste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de gestión omnicanal y de almacenes de India para 2030?

Se espera que el mercado alcance USD 1,11 mil millones para 2030.

¿Qué modelo de implementación está creciendo más rápido para los sistemas de gestión de almacenes en India?

Las implementaciones basadas en la nube avanzan a una CAGR del 12,17% hasta 2030, impulsadas por menores costos de alojamiento y ciclos de implementación más rápidos.

¿Qué segmento de usuario final lidera la demanda de soluciones WMS en India?

El comercio minorista y el comercio electrónico representaron el 37,69% de la participación de ingresos en 2024, lo que refleja el alto rendimiento del sector y los requisitos omnicanal.

¿Qué región de India tiene el pronóstico de crecimiento más rápido para la adopción de WMS?

Se proyecta que el Sur de India crezca a una CAGR del 11,34% hasta 2030 debido a los sólidos clústeres de tecnología, automotriz y farmacéutico.

¿Cómo influyen los esquemas PLI en las inversiones en WMS?

Los incentivos PLI compensan hasta el 6% de las ventas incrementales para proyectos de logística y cadena de frío calificados, haciendo que las implementaciones sofisticadas de WMS sean financieramente atractivas.

¿Cuál es una barrera clave para la adopción de WMS fuera de las áreas metropolitanas?

La propiedad fragmentada de pequeños almacenes y la escasez de técnicos calificados limitan la penetración tecnológica en las ciudades de segundo y tercer nivel.

Última actualización de la página el: