Tamaño y Participación del Mercado de Fabricación Aditiva de Metales en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

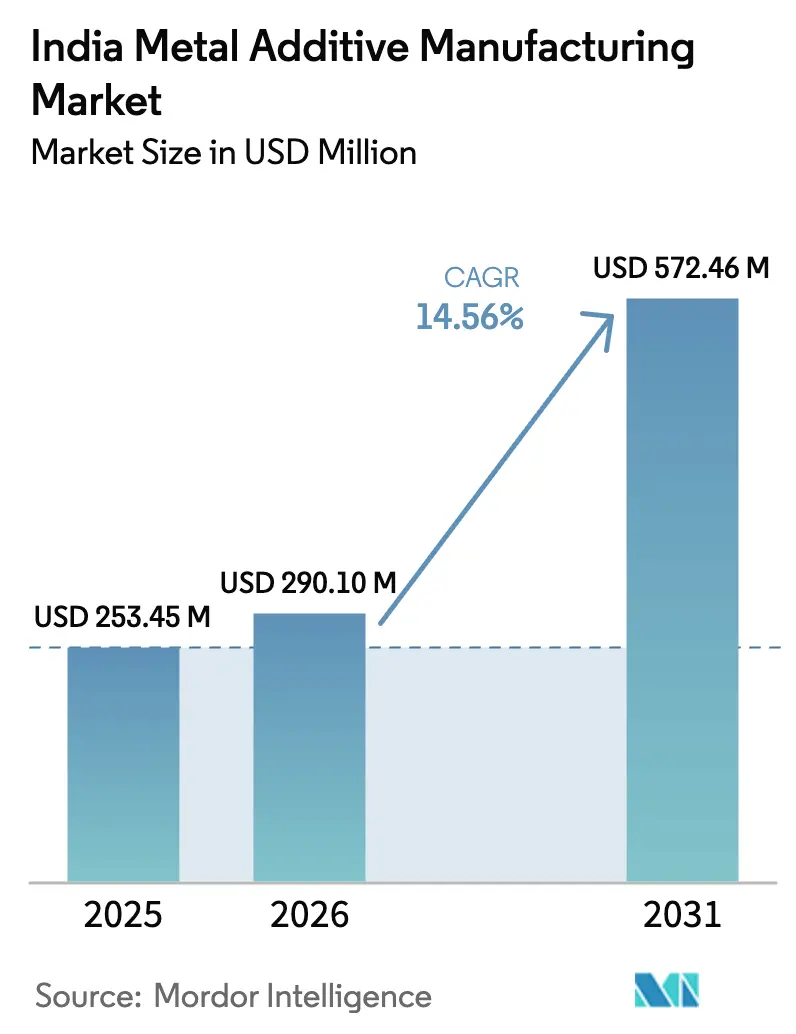

| Tamaño del mercado en el año base (2025) | 253.45 Millones de dólares |

| Tamaño del Mercado (2026) | 290.10 Millones de dólares |

| Tamaño del Mercado (2031) | 572.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Aditiva de Metales en India por Mordor Intelligence

El tamaño del Mercado de Fabricación Aditiva de Metales en India fue valorado en USD 253,45 millones en 2025 y se estima que crecerá desde USD 290,10 millones en 2026 hasta alcanzar USD 572,46 millones en 2031, a una CAGR del 14,56% durante el período de pronóstico (2026-2031).

La expansión refleja la convergencia de la indigenización impulsada por políticas con la creciente demanda aeroespacial, de defensa y de vehículos eléctricos, que está desplazando la producción desde métodos sustractivos hacia la fabricación de metales por capas. La Estrategia Nacional de Fabricación Aditiva, operacionalizada a través del Ministerio de Electrónica y Tecnología de la Información, tiene como objetivo el desarrollo de máquinas autóctonas, la localización de materiales y la capacitación de la fuerza laboral para construir una cadena de valor resiliente. Las prioridades de adquisición pública y certificación en los sectores aeroespacial y de defensa están orientando la asignación de capital hacia máquinas, materiales y controles de proceso calificados dentro de los corredores tecnológicos establecidos en Bengaluru, Hyderabad, Pune, Nashik, Chennai y Coimbatore. Los proveedores equipados con parámetros de construcción validados, rutas de posprocesamiento y capacidades de pruebas no destructivas están mejor posicionados para convertir las señales de política en contratos de producción en serie a lo largo de programas estratégicos.

Conclusiones Clave del Informe

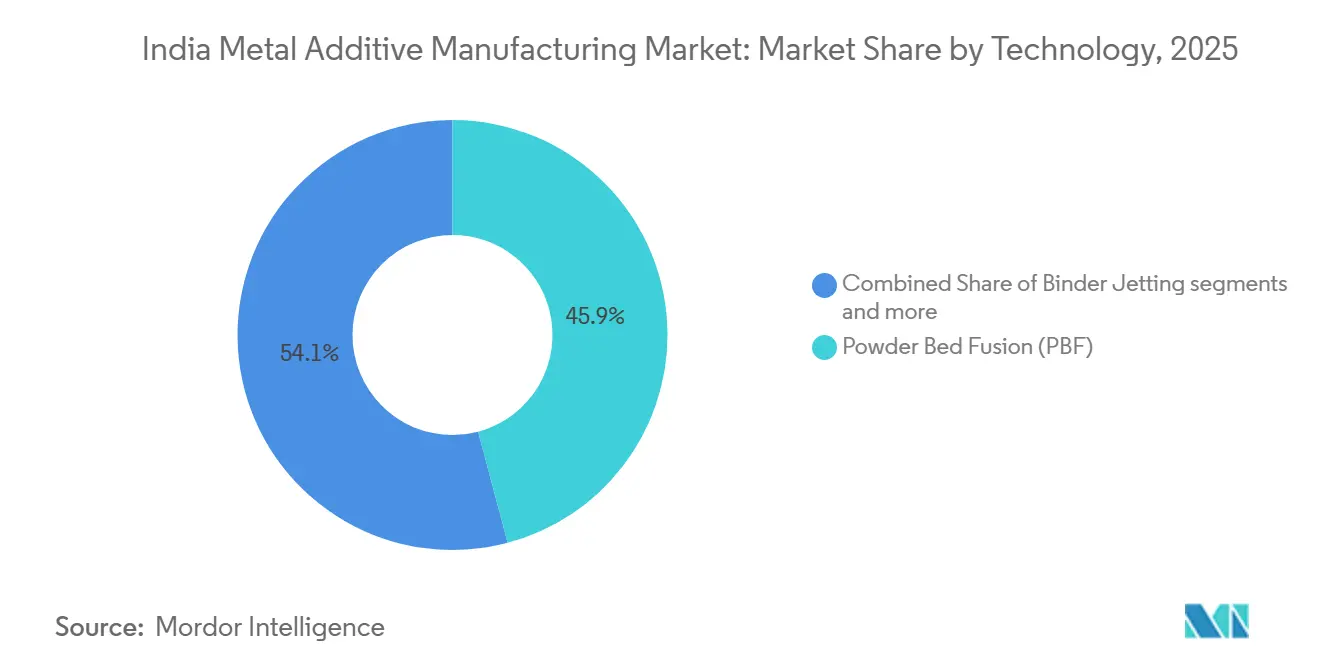

- Por tecnología, la Fusión en Cama de Polvo lideró el tamaño del mercado de fabricación aditiva de metales en India con una participación del 45,87% en 2025, mientras que la Inyección de Aglutinante registró el mayor crecimiento proyectado con una CAGR del 15,78% hasta 2031.

- Por tipo de material, el Titanio representó el 37,81% de la participación del mercado de fabricación aditiva de metales en India en tonelaje en 2025, mientras que los Metales Preciosos registraron la CAGR proyectada más rápida del 16,34% hasta 2031.

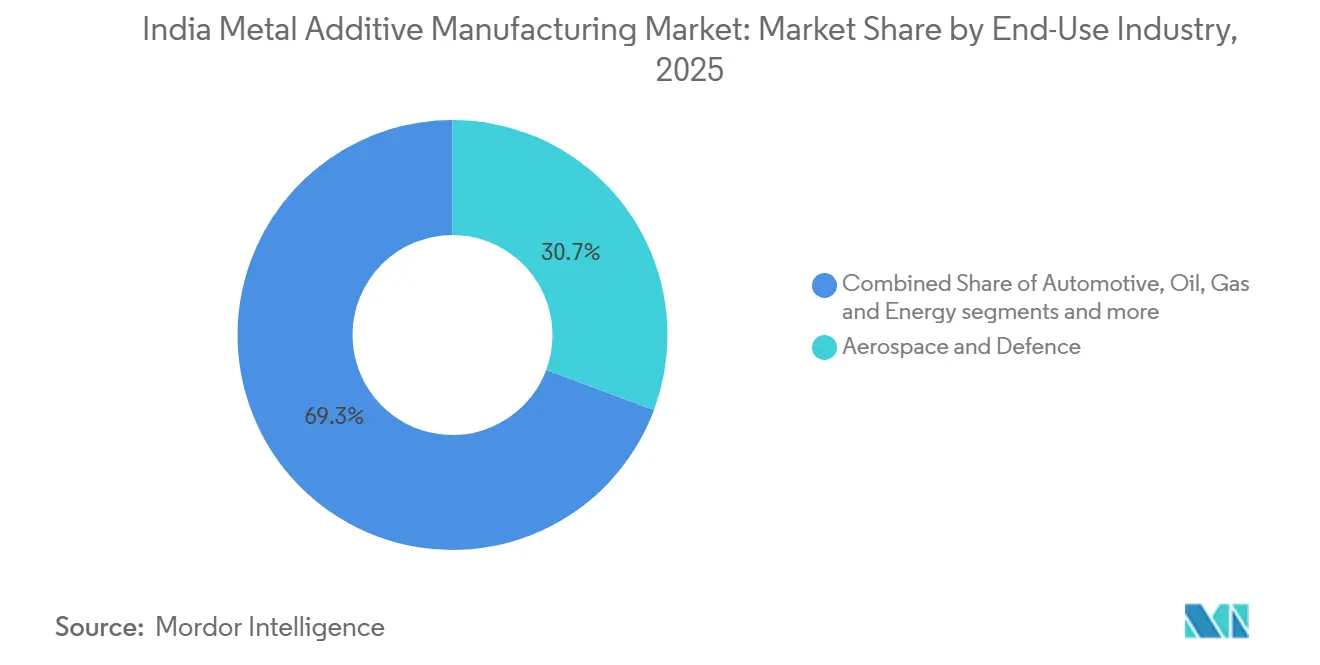

- Por industria de uso final, Aeroespacial y Defensa mantuvo una participación de ingresos del 30,67% en 2025, mientras que la Construcción se proyecta como el segmento de mayor crecimiento con una CAGR del 17,12% hasta 2031.

- Por geografía, India Occidental capturó el 37,81% de participación en 2025, mientras que India Meridional se proyecta que crecerá a una CAGR del 16,87% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación Aditiva de Metales en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas Crecientes de Indigenización Aeroespacial y de Defensa | +3.2% | Nacional, más fuerte en Bengaluru, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Iniciativas del Gobierno de Fabricación en India y Atmanirbhar Bharat | +2.8% | Nacional, concentrado en Maharashtra, Karnataka, Tamil Nadu y Telangana. | Mediano plazo (2-4 años) |

| Ventajas de Costo para la Producción de Piezas de Bajo Volumen y Alta Complejidad | +2.7% | Nacional, en etapa temprana en centros aeroespaciales, de dispositivos médicos y herramientas | Mediano plazo (2-4 años) |

| Transición de la Industria Automotriz hacia los Vehículos Eléctricos | +2.6% | Corredores Occidental y Meridional con clústeres de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Expansión del Programa Espacial de India | +1.9% | Nacional, centrado en Bengaluru, Chennai, Thiruvananthapuram | Largo plazo (≥ 4 años) |

| Demanda Creciente de Implantes Médicos y Prótesis Personalizados | +1.4% | Clústeres metropolitanos que se expanden hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas Crecientes de Indigenización Aeroespacial y de Defensa

Los mayores desembolsos de capital y las adquisiciones domésticas reservadas están canalizando la demanda de componentes de fabricación aditiva de metales calificados en plataformas aéreas, terrestres y navales en sistemas de propulsión, estructurales y térmicos.[2]Organización de Investigación y Desarrollo de Defensa, "Noticias de DRDO," DRDO, drdo.gov.in Los anuncios de programas para motores aeronáuticos de próxima generación elevan el papel de los inyectores impresos, revestimientos y canales de enfriamiento complejos que se benefician de procesos de cama de polvo repetibles y un posprocesamiento robusto. Los plazos de los programas y las actualizaciones de plataformas endurecen los requisitos para máquinas, polvos y rutas de tratamiento térmico certificados, lo que favorece a los centros de servicio e integradores experimentados integrados en clústeres aeroespaciales. La orientación de estandarización alineada con las prácticas de ISO y ASTM está siendo adoptada en las vías de aeronavegabilidad y clasificación naval, lo que respalda la producción en serie confiable de piezas críticas a medida que maduran los datos de prueba.[3]Registro Indio de Navegación, "Piezas Metálicas Fabricadas Aditivamente para Aplicaciones Marinas y Offshore," IRCLASS, irclass.org Estos cambios amplían el espacio de oportunidades para el mercado indio de fabricación aditiva de metales al vincular los canales de adquisición con la capacidad de calificación doméstica.

Iniciativas del Gobierno de Fabricación en India y Atmanirbhar Bharat

La hoja de ruta nacional sitúa la fabricación aditiva entre las tecnologías de frontera con un significativo potencial de crecimiento del PIB, delineando parques industriales de conexión inmediata e infraestructura compartida que reducen las barreras de entrada para las impresoras de metales de uso intensivo de capital.[1]NITI Aayog, "Reimaginando la Fabricación: La Hoja de Ruta de India hacia el Liderazgo Global en Fabricación Avanzada," NITI Aayog, niti.gov.in Las medidas de política enfatizan el desarrollo de máquinas autóctonas, materiales localizados y una fuerza laboral capacitada para que las pequeñas y medianas empresas puedan acceder a sistemas avanzados sin costos iniciales prohibitivos. Las subvenciones competitivas de la Junta de Desarrollo Tecnológico dirigen además los recursos hacia la comercialización de tecnologías domésticas de impresión 3D en metales y cerámicas y subsistemas habilitadores a lo largo de la cadena de valor. Estas intervenciones vinculan las prioridades de adquisición con el desarrollo de capacidades industriales, lo que acelera los ciclos de calificación para piezas, máquinas y materiales alineados con los estándares nacionales. El resultado para el mercado indio de fabricación aditiva de metales es un embudo más amplio de proveedores certificados listos para atender aplicaciones reguladas y proyectos con plazos definidos.

Ventajas de Costo para la Producción de Piezas de Bajo Volumen y Alta Complejidad

Los diseños de fabricación aditiva de metales en una sola pieza en propulsión y otros sistemas críticos comprimen el tiempo desde el concepto hasta la prueba al eliminar pasos de utillaje y ensamblaje, lo que desbloquea ventajas económicas en bajos volúmenes y alta complejidad. Las prioridades de investigación y adquisición para el enfriamiento integrado, las estructuras de celosía y los canales conformes internos a las piezas respaldan los enfoques de fabricación aditiva como primera opción donde los procesos convencionales alcanzan sus límites geométricos. Los implantes craneales y ortopédicos específicos para cada paciente muestran altas tasas de ajuste clínico que reducen el retrabajo preoperatorio, demostrando una justificación de costo de atención para piezas de fabricación aditiva de precisión. Los diseños de joyería en oro y platino aprovechan la fabricación aditiva para reducir el peso del metal precioso manteniendo una estética intrincada, lo que aborda la sensibilidad al precio del consumidor cuando suben los precios de los metales en lingotes. Estos patrones de adopción refuerzan el papel del mercado indio de fabricación aditiva de metales, donde los tamaños de lote son limitados y la complejidad de las piezas supera el mecanizado de cuatro ejes.

Transición de la Industria Automotriz hacia los Vehículos Eléctricos

El esquema PM E-DRIVE y los pasos de fabricación por fases relacionados exigen el ensamblaje doméstico de subsistemas clave, lo que genera demanda de soportes ligeros, disipadores de calor y carcasas donde la fabricación aditiva reduce la masa manteniendo la integridad mecánica. El diseño del programa desincentiva las importaciones de vehículos semiensamblados, orientando a los proveedores hacia soluciones localizadas que explotan cada vez más la inyección de aglutinante para diseños de disipación térmica no factibles con fundición a presión. Los compromisos de inversión bajo el esquema PLI y las líneas piloto de fabricantes de equipos originales están estableciendo vías desde prototipos hasta series de producción, condicionadas a la validación de fatiga y la homologación, lo que avanza la curva de adopción. Los planes de expansión de metales domésticos reflejan el cambio más amplio hacia plataformas de vehículos eléctricos con uso intensivo de aluminio, lo que complementa el papel de la fabricación aditiva en piezas con topología optimizada y utillaje para variantes de menor volumen. Estas dinámicas abren una ventana de costo-rendimiento para el mercado indio de fabricación aditiva de metales en centros enfocados en vehículos eléctricos en India Occidental y Meridional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Extremadamente Elevados de Equipos y Materiales | -3.1% | Nacional, más agudo para las MIPYMES en clústeres de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Polvos Metálicos Calificados a Nivel Doméstico | -2.4% | Nacional, más fuerte en corredores aeroespaciales | Mediano plazo (2-4 años) |

| Falta de Marcos de Estandarización y Certificación de Calidad | -1.8% | Nacional, los sectores regulados son los más afectados | Largo plazo (≥ 4 años) |

| Conciencia Insuficiente en los Sectores de Fabricación Tradicional | -1.3% | Clústeres de mecanizado de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Extremadamente Elevados de Equipos y Materiales

Los desembolsos de capital para sistemas de fabricación aditiva de metales de grado industrial y sus consumibles siguen siendo elevados para la base de MIPYMES del país, lo que limita la adopción sin acceso a infraestructura compartida o modelos de pago por uso. El precio del polvo de titanio, combinado con los aranceles sobre aleaciones especiales, eleva los costos por kilogramo de materias primas de grado aeroespacial en relación con las cadenas de suministro maduras de otras regiones. Los movimientos ascendentes para beneficiar la ilmenita en escoria de titanio están construyendo resiliencia en materias primas, aunque la capacidad de atomización aguas abajo tardará tiempo en cumplir con los umbrales de esfericidad y oxígeno de grado aeroespacial para los polvos. Los planes nacionales para parques de tecnología de frontera con equipos compartidos pueden reducir la carga, aunque la dispersión geográfica de los proveedores significa que los centros de servicio localizados siguen siendo importantes para la logística y el soporte. Estos vientos en contra de costos y disponibilidad moderan la penetración a corto plazo del mercado indio de fabricación aditiva de metales en usos finales sensibles al costo.

Disponibilidad Limitada de Polvos Metálicos Calificados a Nivel Doméstico

La alta dependencia de polvos importados de titanio y aleaciones de níquel aumenta los costos de insumos y extiende los plazos de entrega, lo que comprime los márgenes y ralentiza los ciclos de calificación para aplicaciones críticas de vuelo y seguridad. Los proyectos de beneficiación ascendente para convertir ilmenita en escoria de titanio mejoran la seguridad de los recursos, aunque la capacidad de atomización de grado aeroespacial y los controles de calidad de los polvos requieren una escalada de varios años para cumplir con los umbrales de esfericidad y oxígeno. Los estándares y las vías de clasificación continúan alineándose con ISO y ASTM, pero los protocolos de reutilización de polvos y la consistencia de lote a lote siguen siendo elementos limitantes para una implementación más amplia en usos finales regulados. La localización de materias primas de metales preciosos está avanzando, aunque las aleaciones de alta temperatura críticas para los sectores aeroespacial y energético aún dependen de importaciones calificadas mientras maduran los ecosistemas domésticos. A medida que se diversifican las fuentes de polvo y crecen los conjuntos de datos de calificación, el mercado de fabricación aditiva de metales en India ganará resiliencia frente a perturbaciones en el suministro y reducirá los costos de entrega en los programas de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Precisión Láser Impulsa la Calificación Aeroespacial

La Fusión en Cama de Polvo representó el 45,87% de la base instalada en 2025, reflejando las necesidades de aeronavegabilidad para resolución inferior a 50 micrones y repetibilidad en piezas de turbinas, inyectores y gestión térmica validadas mediante evaluación no destructiva y posprocesamiento estructurado. Esta precisión, combinada con controles de proceso maduros y rutinas de prensado isostático en caliente, se alinea con los flujos de calificación aeroespacial que enfatizan microestructuras consistentes y propiedades mecánicas en geometrías complejas. La Inyección de Aglutinante es la tecnología de mayor crecimiento con una CAGR proyectada del 15,78% hasta 2031, sostenida por la economía en utillaje y piezas de volumen medio donde la sinterización e infiltración ofrecen propiedades aceptables para compradores automotrices e industriales. La Deposición de Energía Dirigida respalda casos de uso de reparación y remanufactura, incluida la restauración de puntas de álabes y el refuerzo de piezas en sitio o cerca del sitio, lo que acorta el tiempo de inactividad de motores y sistemas a bordo de buques. La selección de tecnología se correlaciona con la preparación para la certificación, por lo que los marcos de calificación favorecen la Fusión en Cama de Polvo para hardware de vuelo hoy, mientras que la Inyección de Aglutinante se expande en aplicaciones sensibles al costo a medida que maduran los conjuntos de datos.

Los patrones de adopción también reflejan las prioridades nacionales de I+D para estructuras de celosía, enfriamiento conforme y optimización de parámetros de construcción que elevan las tasas de acierto a la primera y reducen el retrabajo. Esto fortalece la oportunidad en el mercado indio de fabricación aditiva de metales, donde la amortización del utillaje de otro modo obstaculizaría las series complejas de bajo a medio volumen. Dentro de las opciones tecnológicas, la participación del mercado indio de fabricación aditiva de metales para la Fusión en Cama de Polvo se beneficia de la orientación de aeronavegabilidad y clasificación alineada con ISO y ASTM, mientras que el manual de calificación de la Inyección de Aglutinante continúa evolucionando en sistemas de materiales y repetibilidad de sinterización. A medida que se acumulan datos de certificación para variantes de haz de electrones, rutas de arco de alambre y plataformas híbridas, las instalaciones multitecnológicas pueden adaptar los procesos a la función de la pieza y los requisitos del ciclo de vida. Estas elecciones impulsadas por la certificación están reformando las estrategias de comercialización tanto para los fabricantes de equipos originales como para los centros de servicio en los clústeres regionales de India.

Por Tipo de Material: El Titanio Ancla el Sector Aeroespacial, los Metales Preciosos Surgen en Joyería

El Titanio mantuvo una participación del 37,81% del tonelaje de 2025, anclado por aplicaciones de propulsión y estructurales donde las altas relaciones resistencia-peso justifican precios más elevados de polvo en construcciones calificadas y regímenes de posprocesamiento. Esta participación refleja los movimientos nacionales en curso para asegurar recursos de titanio aguas arriba y establecer vínculos de procesamiento que, con el tiempo, respaldarán la producción localizada de polvo para grados aeroespaciales. Los Metales Preciosos registran la trayectoria más rápida con una CAGR proyectada del 16,34%, con clústeres de joyería que adoptan la fabricación aditiva para reducir el peso mientras preservan elementos de diseño intrincados de celosía y filigrana. Las iniciativas de materias primas locales para platino y aleaciones relacionadas tienen como objetivo comprimir los plazos de entrega y reducir los costos de entrega para los fabricantes domésticos a medida que escalan los volúmenes. El acero inoxidable y el aluminio siguen siendo materiales de uso habitual para piezas industriales y soportes automotrices, donde los menores costos de materias primas permiten la adopción en tamaños de lote más pequeños.

Las superaleaciones de níquel como el Inconel en componentes de propulsión y alta temperatura crecen con los programas nacionales que priorizan la eficiencia térmica y la confiabilidad, lo que refuerza la demanda de construcciones repetibles y tratamientos térmicos validados. El cobalto cromo de grado médico mantiene un nicho para implantes donde la biocompatibilidad es esencial, con resultados de ajuste clínico que mejoran para diseños específicos de cada paciente. El tamaño del mercado indio de fabricación aditiva de metales a nivel de material se expande en línea con la disponibilidad de polvo certificado, especialmente a medida que se profundizan la atomización y los controles de calidad para las aleaciones de titanio y níquel. Las aplicaciones de joyería impulsan la adopción de Metales Preciosos mientras que las necesidades industriales y aeroespaciales sostienen la demanda de titanio y aleaciones de níquel, creando un panorama de materiales a tres velocidades que los proveedores alinean a través de carteras de polvo calificadas. Estas dinámicas de materiales refuerzan una mezcla equilibrada que abarca el sector aeroespacial de alto rendimiento, piezas industriales conscientes del costo y categorías de lujo para el consumidor.

Por Industria de Uso Final: Crecimiento en Medio de Alianzas Estratégicas y Enfoque Regulatorio

Aeroespacial y Defensa representó el 30,67% de los ingresos de 2025, respaldado por mayores adquisiciones domésticas y programas de propulsión que priorizan inyectores, revestimientos e intercambiadores de calor fabricados aditivamente con controles de proceso certificados. La adquisición orientada por calificación favorece a las instalaciones con profundas capacidades de pruebas no destructivas y parámetros de construcción precalificados, lo que acorta el camino desde los prototipos hasta el hardware de vuelo. Las alianzas entre integradores y fabricantes de equipos originales de máquinas se centran en la simplificación del ensamblaje y la integración de funciones, reduciendo el número de piezas y mejorando la mantenibilidad en sistemas espaciales y de aviación. Estos patrones anclan el crecimiento a corto plazo del mercado indio de fabricación aditiva de metales en aplicaciones reguladas que recompensan la repetibilidad y la madurez de la certificación. La adopción automotriz se desarrolla a través de pilotos enfocados en vehículos eléctricos que avanzan desde el utillaje de prototipos hasta piezas metálicas sinterizadas, al ritmo de los hitos de validación y homologación.

La Construcción registra la CAGR proyectada más alta hasta 2031 a medida que los proyectos de infraestructura pilotan la deposición de metales en gran formato para conectores y uniones estructurales, reduciendo el tiempo de soldadura en sitio y habilitando el ensamblaje modular. La Salud y Odontología avanzan con implantes específicos para cada paciente y guías quirúrgicas, aprovechando la alta precisión y los diseños personalizados que reducen los ajustes intraoperatorios. Las Herramientas y Bienes Industriales capitalizan la economía de la inyección de aglutinante para insertos y núcleos complejos, lo que reduce los tiempos de ciclo y los costos para series de producción de volumen medio. El tamaño del mercado indio de fabricación aditiva de metales para los segmentos de uso final refleja un patrón de dos velocidades donde el sector aeroespacial y de defensa mantiene su participación a través de la profundidad de la certificación, y la construcción, el utillaje y la joyería ofrecen un crecimiento más rápido gracias a la economía de las aplicaciones. La Electrónica y los Semiconductores siguen siendo emergentes con piezas de gestión térmica y recintos de radiofrecuencia, mientras que la adopción en petróleo, gas y energía sigue ensayos de campo de larga duración para servicio resistente a la corrosión y a alta temperatura.

Análisis Geográfico

India Occidental, anclada por Maharashtra y Gujarat, mantuvo el 37,81% de participación en 2025, respaldada por el corredor aeroespacial-automotriz de Pune y el ecosistema de fabricación de joyería de Mumbai que utiliza cada vez más la fabricación aditiva para diseños complejos y ligeros. Los usuarios industriales en Pune extienden la fabricación aditiva hacia trenes de aterrizaje y subsistemas de defensa, aprovechando la profundidad de mecanizado regional y el conocimiento metalúrgico para la calificación y el escalado. Los fabricantes de joyería en Mumbai y Rajkot utilizan estructuras de celosía y filigrana para reducir el peso del metal precioso manteniendo el detalle del diseño, respaldados por programas industriales y capacitación de organismos sectoriales. La concentración de la participación del mercado indio de fabricación aditiva de metales en el Occidente refleja esta combinación de demanda aeroespacial, automotriz y de joyería vinculada a las fortalezas específicas de cada clúster.

India Meridional se proyecta como la región de mayor crecimiento con una CAGR del 16,87% hasta 2031, liderada por el ecosistema aeroespacial de Bengaluru y el Centro Nacional de Fabricación Aditiva de Hyderabad que ancla el apoyo a la I+D y la comercialización. El cinturón automotriz de Chennai integra la fabricación aditiva para disipadores de calor enfocados en vehículos eléctricos y utillaje de próxima generación bajo mandatos de ensamblaje doméstico, lo que impulsa la adopción una vez completada la validación. Las instalaciones regionales aumentan las capacidades en simulación de procesos, optimización de parámetros y posprocesamiento, lo que mejora las construcciones de acierto a la primera para componentes intrincados. El tamaño del mercado indio de fabricación aditiva de metales en el Sur también está respaldado por la colaboración académico-industrial y los programas públicos que reducen la barrera para los pilotos iniciales.

India del Norte construye participación en centros médicos y automotrices en Delhi NCR, Gurgaon y Noida, donde los implantes específicos para cada paciente, el utillaje y los accesorios impulsan una adopción constante. India Central avanza a través de iniciativas de minerales y materiales aguas arriba que pueden habilitar la futura localización de polvos, mejorando la resiliencia de las materias primas metálicas a medida que maduran los proyectos. El Este y el Noreste se centran en el desarrollo de capacidades y la formación de habilidades que siembran futuros usuarios industriales, mientras que los planes nacionales de infraestructura compartida tienen como objetivo reducir las disparidades geográficas en el acceso a equipos calificados. En general, el impulso regional se alinea con las fortalezas de los clústeres y el apoyo de políticas que conectan a los proveedores calificados con programas de plazos definidos y pilotos de uso final.

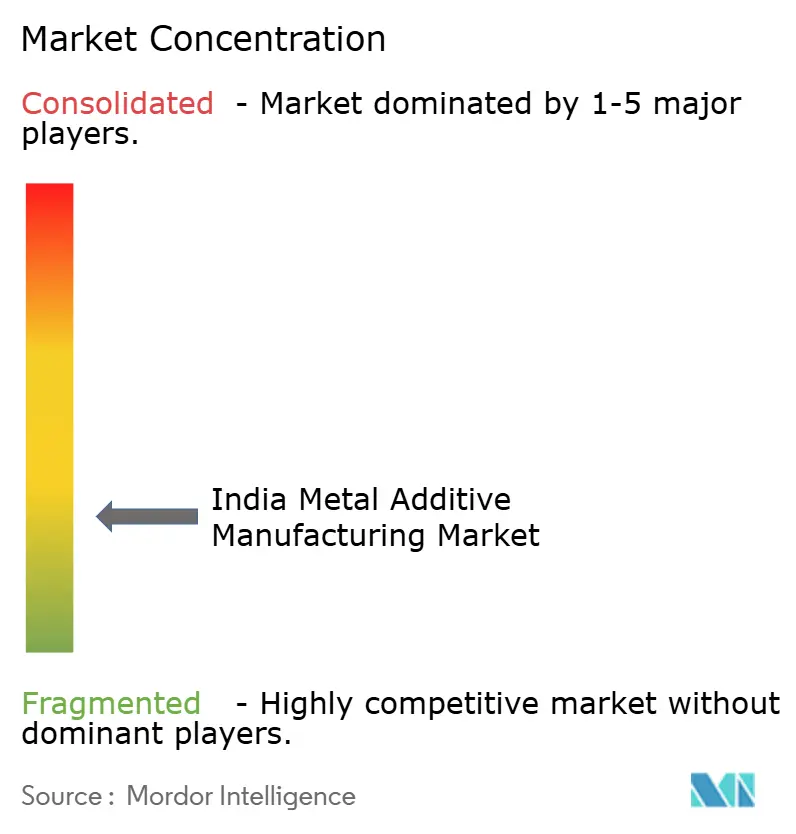

Panorama Competitivo

El ecosistema de fabricación aditiva de metales de India reúne a fabricantes de equipos originales globales e integradores domésticos que operan centros de aplicaciones y centros de servicio en casos de uso aeroespacial, automotriz, industrial y de joyería. Las empresas domésticas se centran en servicios de diseño a pieza y desarrollo de procesos específicos para aplicaciones, integrándose cerca de los clientes en Pune, Bengaluru, Hyderabad, Chennai y Mumbai. Las necesidades aeroespaciales y de defensa de piezas certificadas elevan a los actores con sistemas de calidad robustos, pruebas no destructivas y capacidad de prensado isostático en caliente, lo que aumenta los costos de cambio una vez que las familias de piezas están calificadas. Los movimientos estratégicos incluyen alianzas que consolidan ensamblajes en menos componentes impresos, reduciendo el número de piezas y simplificando las cadenas de suministro en el espacio y la aviación. Las iniciativas de materiales locales en metales preciosos amplían las opciones para los diseñadores de joyería y reducen la dependencia de importaciones para determinadas materias primas.

La preparación para la certificación da forma al posicionamiento competitivo más que las especificaciones de hardware en bruto, especialmente en sectores regulados donde los controles de proceso y la repetibilidad son primordiales. Los fabricantes de máquinas autóctonos enfatizan conjuntos de materiales precalificados y ventanas de proceso ajustadas que reducen el tiempo hasta la aceptación del primer artículo para piezas no críticas y semicríticas. Los fabricantes de equipos originales globales combinan pilas de máquinas, materiales y software con capacitación y soporte de aplicaciones para acelerar las curvas de adopción en los sitios de los clientes. Esta combinación de ofertas satisface los patrones de demanda donde el mercado indio de fabricación aditiva de metales necesita tanto vías de certificación profundas para el sector aeroespacial como competitividad en costo por pieza para el sector automotriz, el utillaje y la joyería. A medida que escalan la infraestructura compartida y los programas de I+D, más proveedores pueden pasar del estado de solo prototipos al estado listo para producción.

Las estrategias de recursos aguas arriba, como la beneficiación del titanio, fortalecen la resiliencia del polvo a largo plazo y pueden respaldar la expansión en materiales de grado aeroespacial una vez que maduren las capacidades de atomización. Aguas abajo, las alianzas con contratistas principales de defensa y agencias espaciales crean canales de piezas calificadas para componentes que se benefician de la libertad geométrica y la consolidación de la fabricación aditiva. En las categorías de consumo, la fabricación aditiva de metales preciosos amplía la flexibilidad del catálogo y acorta los ciclos de diseño a exhibición para los segmentos de gama media a alta. En conjunto, estas dinámicas sugieren un entorno competitivo donde la solidez de la certificación, el conocimiento de las aplicaciones y el acceso a materiales son palancas clave para ganar participación en el mercado indio de fabricación aditiva de metales.

Líderes de la Industria de Fabricación Aditiva de Metales en India

Wipro 3D

Intech Additive Solutions

Bharat Fritz Werner (BFW Additive)

GE Additive (India)

EOS India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Establecimiento de Investigación de Turbinas de Gas de DRDO invitó a empresas indias a presentar ofertas para el programa de Motor de Clase de Alto Empuje Avanzado con un objetivo de casi 120 kilonewtons de empuje, lo que posiciona a los inyectores y revestimientos de fabricación aditiva como habilitadores para motores aeronáuticos de próxima generación.

- Julio de 2025: La Junta de Desarrollo Tecnológico lanzó una convocatoria de propuestas para apoyar la impresión 3D en metales y cerámicas y las tecnologías habilitadoras, extendiendo asistencia financiera para la comercialización.

- Junio de 2025: Platinum Guild International anunció el lanzamiento comercial de una colección de joyería de platino impresa en 3D fabricada mediante fusión láser en cama de polvo, señalando la escalabilidad para diseños de celosía intrincados.

- Junio de 2025: Precious Alloys Pvt. Ltd. inauguró una instalación doméstica de atomización de grano de platino diseñada para localizar la materia prima y reducir los costos para los fabricantes de joyería.

Alcance del Informe del Mercado de Fabricación Aditiva de Metales en India

El Informe del Mercado de Fabricación Aditiva de Metales en India está Segmentado por Tecnología (Fusión en Cama de Polvo, Inyección de Aglutinante, Deposición de Energía Dirigida y Otros), por Tipo de Material (Acero Inoxidable, Aluminio, Titanio, Cobalto Cromo, Aleaciones de Níquel, Metales Preciosos y Otros), por Industria de Uso Final (Aeroespacial y Defensa, Automotriz, Salud y Odontología, Petróleo Gas y Energía, Herramientas y Bienes Industriales, Electrónica y Semiconductores, Construcción, y Joyería y Arte), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD

| Fusión en Cama de Polvo |

| Inyección de Aglutinante |

| Deposición de Energía Dirigida |

| Otros Procesos de Fabricación Aditiva de Metales |

| Acero Inoxidable |

| Aluminio |

| Titanio |

| Cobalto Cromo |

| Aleaciones de Níquel |

| Metales Preciosos (p. ej., oro, plata, platino) |

| Otros (aleaciones personalizadas, superaleaciones de alta temperatura) |

| Aeroespacial y Defensa |

| Automotriz |

| Salud y Odontología |

| Petróleo, Gas y Energía |

| Herramientas y Bienes Industriales |

| Electrónica y Semiconductores |

| Construcción |

| Joyería y Arte |

| India del Norte (Delhi, Haryana, UP, Punjab) |

| India Occidental (Maharashtra, Gujarat, Goa) |

| India Meridional (Karnataka, Tamil Nadu, Telangana, Kerala) |

| India Oriental y Nororiental |

| India Central (MP, Chhattisgarh) |

| Por Tecnología | Fusión en Cama de Polvo |

| Inyección de Aglutinante | |

| Deposición de Energía Dirigida | |

| Otros Procesos de Fabricación Aditiva de Metales | |

| Por Tipo de Material | Acero Inoxidable |

| Aluminio | |

| Titanio | |

| Cobalto Cromo | |

| Aleaciones de Níquel | |

| Metales Preciosos (p. ej., oro, plata, platino) | |

| Otros (aleaciones personalizadas, superaleaciones de alta temperatura) | |

| Por Industria de Uso Final | Aeroespacial y Defensa |

| Automotriz | |

| Salud y Odontología | |

| Petróleo, Gas y Energía | |

| Herramientas y Bienes Industriales | |

| Electrónica y Semiconductores | |

| Construcción | |

| Joyería y Arte | |

| Por Región | India del Norte (Delhi, Haryana, UP, Punjab) |

| India Occidental (Maharashtra, Gujarat, Goa) | |

| India Meridional (Karnataka, Tamil Nadu, Telangana, Kerala) | |

| India Oriental y Nororiental | |

| India Central (MP, Chhattisgarh) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado indio de fabricación aditiva de metales?

El tamaño del mercado indio de fabricación aditiva de metales fue de USD 253,45 millones en 2025 y se proyecta que alcance USD 572,46 millones en 2031 con una CAGR del 14,56% durante 2026-2031.

¿Qué segmentos de uso final están liderando y cuáles están creciendo más rápido en India?

Aeroespacial y Defensa lideró con el 30,67% de los ingresos de 2025, mientras que la Construcción se proyecta que registre el mayor crecimiento hasta 2031 basado en la adopción piloto de deposición de metales en gran formato.

¿Qué tecnologías son las más ampliamente adoptadas hoy y por qué?

La Fusión en Cama de Polvo domina debido a la precisión y las vías de calificación maduras para piezas aeroespaciales, mientras que la Inyección de Aglutinante crece más rápido a medida que la economía de la sinterización atrae a usuarios automotrices e industriales.

¿Qué materiales están experimentando la mayor adopción en India?

El Titanio mantiene la mayor participación por tonelaje debido a los usos aeroespaciales y de propulsión, y los Metales Preciosos se están expandiendo rápidamente en joyería para la reducción de peso y diseños complejos.

¿Qué regiones están liderando o acelerando dentro de India?

India Occidental lideró con una participación en 2025 centrada en centros aeroespaciales-automotrices y clústeres de joyería, mientras que India Meridional se proyecta como el corredor de mayor crecimiento respaldado por el Centro Nacional de Fabricación Aditiva y las cadenas de suministro enfocadas en vehículos eléctricos.

¿Cuáles son las principales barreras para una adopción más amplia y cómo se están abordando?

Los altos costos de equipos y polvos, la disponibilidad limitada de materias primas calificadas a nivel doméstico y los marcos de certificación en evolución son los desafíos principales, con infraestructura compartida, iniciativas de titanio aguas arriba y grupos de trabajo de estándares nacionales que mitigan estas limitaciones con el tiempo.

Última actualización de la página el: