Tamaño y Participación del Mercado de Sistemas de Eje Eléctrico sin Imán de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Eje Eléctrico sin Imán de India por Mordor Intelligence

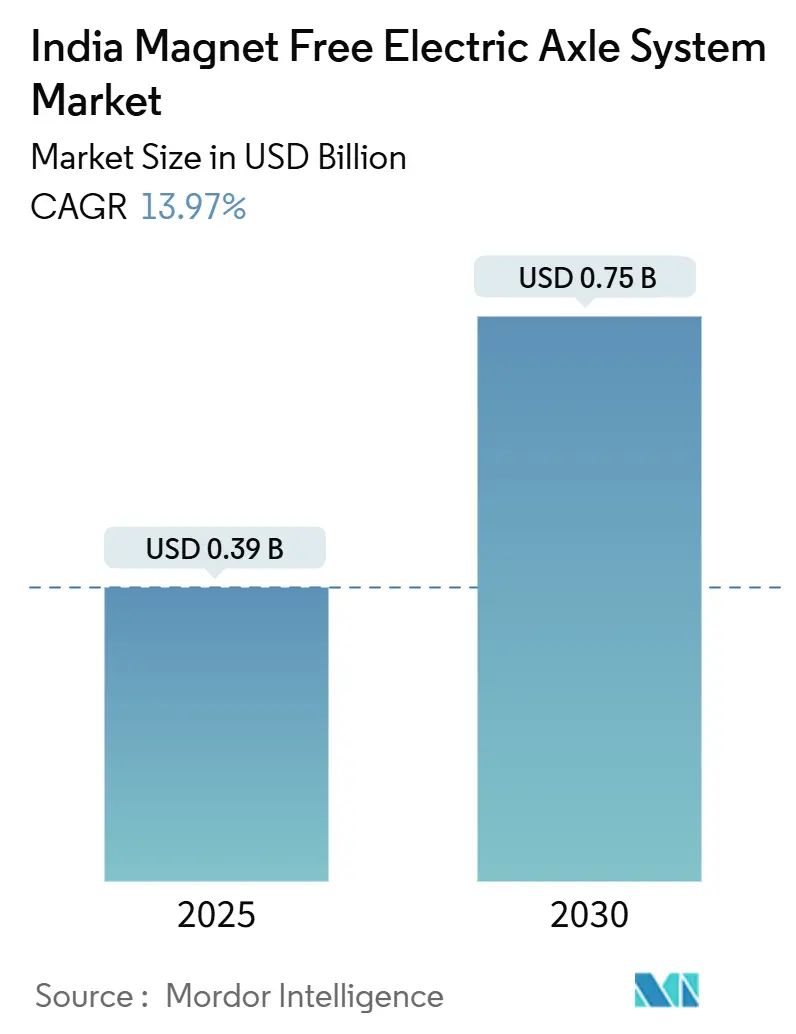

El tamaño del mercado de sistemas de eje eléctrico sin imán de India es de USD 0,39 mil millones en 2025 y se proyecta que alcance USD 0,75 mil millones para 2030, lo que se traduce en una CAGR del 13,97% durante el período. Los crecientes incentivos de localización, el endurecimiento repentino de las exportaciones de tierras raras de China y la constante caída de los precios de las baterías de iones de litio están impulsando a los fabricantes de equipos originales a adoptar plataformas de motores síncronos de excitación externa y de inducción. La electrificación de vehículos comerciales está emergiendo como el mayor grupo de demanda incremental, mientras que los automóviles de pasajeros continúan siendo el ancla de los volúmenes. El paquete de políticas liderado por los esquemas PM E-DRIVE y PLI automotriz está inclinando el gasto de capital hacia plantas domésticas de motores, cajas de cambios y electrónica de potencia. Al mismo tiempo, las arquitecturas de eje eléctrico integrado prometen menor complejidad de ensamblaje y mejor gestión térmica, posicionando al mercado de sistemas de eje eléctrico sin imán de India para un crecimiento sostenido de dos dígitos durante la década.

Conclusiones Clave del Informe

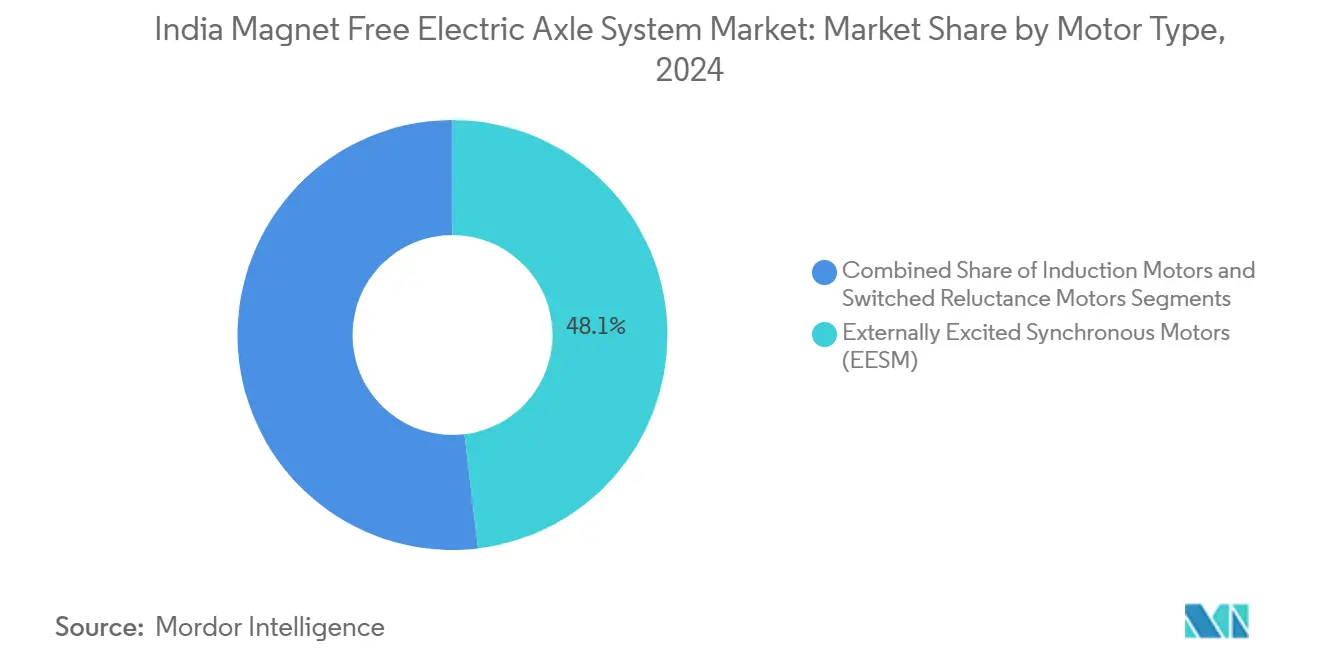

- Por tipo de motor, los motores síncronos de excitación externa tuvieron una participación del 48,12% en 2024 y se proyecta que se comporten a una CAGR del 15,16% hasta 2030.

- Por tipo de tracción, los sistemas de tracción totalmente eléctrica representaron una participación del 58,66% en 2024 y están preparados para crecer a una CAGR del 18,33% hasta 2030.

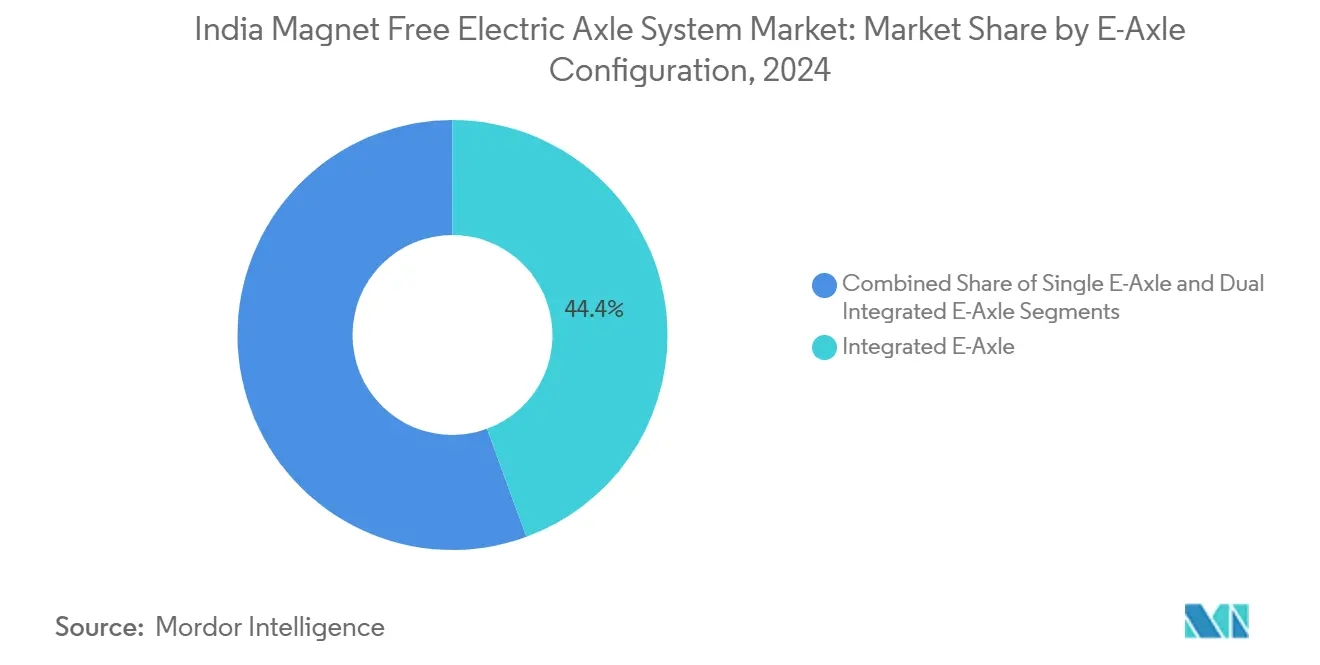

- Por configuración de eje eléctrico, las unidades integradas capturaron una participación del 44,38% en 2024, mientras que los ejes eléctricos duales son la opción de más rápido crecimiento con una CAGR del 17,48% durante el período de pronóstico.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación del 56,77% en 2024, mientras que se prevé que los vehículos comerciales se expandan a una CAGR del 16,85% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Eje Eléctrico sin Imán de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| FAME-II y PLI Impulsando la Localización | +3.2% | Nacional; más fuerte en Tamil Nadu, Maharashtra, Gujarat | Mediano plazo (2-4 años) |

| Caída de Precios de Iones de Litio Mejorando el Costo Total de Propiedad | +2.8% | Nacional; los centros logísticos sienten las primeras ganancias | Corto plazo (≤ 2 años) |

| Reducción de la Dependencia de Importaciones de Tierras Raras | +2.5% | Clústeres de Gujarat y Odisha | Largo plazo (≥ 4 años) |

| Zonas de Cero Emisiones en Metrópolis | +2.1% | Delhi NCR, Mumbai, Bangalore | Mediano plazo (2-4 años) |

| Migración de Fabricantes de Equipos Originales hacia Ejes Eléctricos Integrados | +1.9% | Tamil Nadu, Maharashtra, Haryana | Largo plazo (≥ 4 años) |

| I+D de IIT con Proveedores en EESM | +1.2% | Bangalore, Chennai, Delhi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos FAME-II y PLI Acelerando la Localización

El doble paquete de incentivos del desembolso PM E-DRIVE y el programa PLI automotriz está redibujando los mapas de la cadena de suministro. Los subsidios que cubren hasta el 18% del gasto de capital elegible están condicionados a lograr un 50% de valor agregado doméstico en cinco años, lo que impulsa a los proveedores de primer nivel globales a reemplazar el ensamblaje de kits con fabricación a escala completa. La instalación de Schaeffler en Chennai ejemplifica el cambio, produciendo ensamblajes completos de eje eléctrico para cumplir con los umbrales de localización. Los incentivos para baterías dentro del mismo paraguas de política están catalizando decisiones integradas de tren de transmisión porque los fabricantes de celdas y paquetes se ubican cerca de las plantas de motores, comprimiendo los costos logísticos. El Presupuesto 2025-26 aumentó diez veces el financiamiento para celdas de química avanzada, señalando un patrocinio gubernamental persistente [1]Oficina de Información de Prensa, "Aspectos Destacados del Presupuesto de la Unión 2025-26," pib.gov.in.

Caída de los Precios de Baterías de Iones de Litio Mejorando el Costo Total de Propiedad para Flotas de Vehículos Comerciales

La deflación anual del costo de los paquetes de baterías de casi el 20% desde 2022 ha reducido drásticamente la prima inicial de los camiones y furgonetas eléctricas. Los datos operativos de los principales operadores de flotas muestran que los vehículos comerciales eléctricos ahora funcionan entre un 40-50% más baratos por kilómetro que sus rivales diésel, incluso antes de añadir las exenciones de peaje urbano. A medida que los desembolsos en baterías se reducen, la brecha de precio residual entre los ejes eléctricos sin imán y las unidades de imán permanente pierde importancia. La economía, por tanto, se inclina hacia topologías de motores con cadena de suministro segura, impulsando los pedidos de flotas en los corredores logísticos. Los análisis de alta frecuencia del estado de la batería extienden aún más la vida útil, reduciendo el costo total de propiedad a favor de la electrificación.

Necesidad de Reducir la Dependencia de Importaciones de Tierras Raras

Las restricciones a la exportación de China en abril de 2025 expusieron los riesgos del abastecimiento de un solo país, lo que llevó al Ministerio de Industrias Pesadas a elaborar un incentivo dedicado de USD 421-602 millones para crear plantas domésticas de imanes de tierras raras. Paralelamente, los fabricantes de equipos originales están preparando el futuro sustituyendo por completo los imanes permanentes. Ola Electric se ha comprometido públicamente con la producción a gran escala de motores libres de tierras raras pesadas para el segundo trimestre del ejercicio fiscal 2025-26, subrayando un giro total hacia arquitecturas sin imán. Las asignaciones de la Misión Nacional de Minerales Críticos respaldan la minería y el procesamiento en la cadena ascendente, fortaleciendo la diversificación de materias primas.

Zonas de Cero Emisiones en las Metrópolis de India

La prohibición nocturna de Delhi sobre las furgonetas de carga diésel dentro de su distrito central de negocios ha madurado hasta convertirse en una plantilla que otras metrópolis están adoptando. Mumbai está trazando corredores de movimiento de mercancías que estarán prohibidos para los camiones de combustión interna en tres años, forzando actualizaciones de flotas hacia trenes de transmisión eléctricos. Los fabricantes de equipos originales que ofrecen ejes eléctricos sin imán obtienen una ventaja porque el cumplimiento está garantizado sin exponer a los operadores a perturbaciones en el suministro de tierras raras. Los subsidios de compra a nivel estatal en Karnataka y Tamil Nadu se suman a las subvenciones federales, inclinando aún más la rentabilidad comparativa hacia las furgonetas eléctricas que utilizan las tecnologías del mercado de sistemas de eje eléctrico sin imán de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Doméstica Limitada de Electrónica de Potencia | -2.1% | Tamil Nadu, Karnataka, Maharashtra | Corto plazo (≤ 2 años) |

| Brecha de Eficiencia a Carga Parcial frente a Motores de Imán Permanente | -1.8% | Autopistas nacionales | Mediano plazo (2-4 años) |

| Estrés Térmico en Climas Tropicales | -1.4% | Llanuras del norte | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en Software de Control de Motores | -1.2% | Bangalore, Pune, Chennai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Doméstica Limitada de Electrónica de Potencia

Los módulos de carburo de silicio de alta tensión siguen siendo en gran medida importados, lo que alarga los ciclos de fabricación y añade exposición al tipo de cambio. Las plantas de ensamblaje en Tamil Nadu y Karnataka están invirtiendo, pero necesitan al menos dos años para alcanzar volúmenes económicos de obleas. La adquisición provisional en el extranjero sostiene la producción, pero erosiona la competitividad de precios frente a los competidores globales que disfrutan de ecosistemas de semiconductores propios.

Brecha de Eficiencia frente a Motores de Imán Permanente a Carga Parcial

Las topologías sin imán consumen energía adicional de campo o de deslizamiento cuando la demanda de par disminuye, reduciendo la autonomía en el tráfico de arranque y parada. Si bien el debilitamiento de campo algorítmico reduce la diferencia, los límites físicos aún afectan los presupuestos de energía en las rutas de entrega urbana. Esta desventaja lleva a algunos fabricantes de equipos originales a reservar los motores de inducción para ciclos de trabajo donde los márgenes térmicos superan las pérdidas de eficiencia, moderando la adopción en todo el espectro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de los EESM Impulsa la Innovación

Los motores síncronos de excitación externa tuvieron la mayor participación del 48,12% en 2024, anclando la participación del mercado de sistemas de eje eléctrico sin imán de India a nivel de tecnología de motores. Su ventaja inicial también impulsa una CAGR del 15,16% hasta 2030, colocándolos a la vanguardia de las adiciones de capacidad. Las bobinas de campo integradas eliminan los imanes de tierras raras, alineando las estrategias de riesgo de los fabricantes de equipos originales con los objetivos gubernamentales de sustitución de importaciones. Dos consorcios liderados por el IIT ya han validado patrones de excitación asistidos por IA que reducen las pérdidas en el cobre a velocidades de crucero, elevando la eficiencia en autopistas más cerca de las referencias de imán permanente.

Los motores de inducción siguen siendo populares en furgonetas pesadas y autobuses debido a su robusta construcción del rotor, aunque su trayectoria de crecimiento es más plana a medida que los equipos de diseño lidian con las cargas de calor tropical. Los prototipos de reluctancia conmutada circulan en laboratorios de I+D, prometiendo la eliminación completa de imanes, pero el control del ruido y las vibraciones necesita mayor refinamiento antes de que se materialicen volúmenes significativos. A medida que se endurecen las reglas de localización, el mercado de sistemas de eje eléctrico sin imán de India está preparado para aprovechar la compatibilidad de los EESM con las líneas de estampado y bobinado existentes, acelerando las economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: Los Sistemas Totalmente Eléctricos se Aceleran

Los trenes de transmisión totalmente eléctricos acapararon el 58,66% de los envíos de 2024 y están registrando una CAGR del 18,33% hasta finales de la década, reflejando decisiones políticas y de flota decisivas. Las zonas de cero emisiones niegan a los híbridos el acceso a las principales arterias de carga urbana, empujando a los operadores hacia furgonetas solo de batería que utilizan ejes eléctricos sin imán. Los diferenciales de subsidio agudizan la brecha de precios: el GST sobre los híbridos se sitúa en el 43%, mientras que los vehículos puramente eléctricos disfrutan de solo el 5%.

Los diseños híbridos enchufables e híbridos convencionales sobreviven principalmente en nichos de autocares interurbanos y SUV donde las paradas de carga siguen siendo escasas. Incluso allí, las mejores densidades de batería reducen la propuesta de valor del soporte del motor, despejando el camino para futuras migraciones hacia configuraciones puramente eléctricas. Como resultado, el mercado de sistemas de eje eléctrico sin imán de India incorpora mayor contenido de inversores y refrigeración térmica por vehículo, ampliando la base de valor agregado doméstico.

Por Configuración de Eje Eléctrico: Las Tendencias de Integración Remodelan el Diseño

Los ejes eléctricos integrados controlaron el 44,38% de los volúmenes de 2024, subrayando el apetito de los fabricantes de equipos originales por módulos listos para fábrica que combinan motor, caja de cambios e inversor en una sola unidad de mantenimiento de existencias. Su naturaleza de conexión y uso reduce los minutos de ensamblaje y libera espacio bajo el piso para paquetes de baterías más grandes, agudizando las ventajas de autonomía.

Los ejes eléctricos duales, aunque parten de una base más pequeña, registran la CAGR más rápida del 17,48% a medida que los camiones de carga intensiva adoptan diseños de tracción doble para distribuir el par y limitar los pesos por eje. El tamaño del mercado de sistemas de eje eléctrico sin imán de India para configuraciones duales está destinado a crecer exponencialmente una vez que se electrifiquen las rutas de carga interurbana, una tendencia probable después de que los centros de carga de baterías se vuelvan habituales a lo largo de las autopistas nacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento

Los automóviles de pasajeros aún lideraron con el 56,77% de los envíos de 2024, respaldados por lanzamientos de alto volumen de vehículos utilitarios deportivos compactos y de cinco puertas con ejes eléctricos fabricados localmente. Se espera que el tamaño del mercado de sistemas de eje eléctrico sin imán de India para aplicaciones de pasajeros se amplíe de manera constante a medida que aumente la confianza del consumidor en una mayor fiabilidad de la carga.

Los vehículos comerciales, sin embargo, registran la CAGR destacada del 16,85% porque las flotas logísticas basadas en depósitos capturan claros ahorros de costos por kilómetro. Las furgonetas comerciales ligeras para entrega de última milla son los primeros adoptantes, pero las empresas estatales de transporte ahora están realizando pilotos con autobuses eléctricos de 12 metros que utilizan kits de tren de transmisión sin imán. Estos pedidos institucionales anclan una absorción predecible, permitiendo a los proveedores amortizar las herramientas más rápidamente y generar economías de escala.

Análisis Geográfico

El sur de India es el centro gravitacional del mercado de sistemas de eje eléctrico sin imán de India, gracias a los densos clústeres de proveedores y las políticas favorables a los vehículos eléctricos. El corredor Chennai-Hosur alberga plantas de Schaeffler, Continental y Valeo, garantizando acceso integral a engranajes de precisión, estatores bobinados y sustratos de inversores. La política de vehículos eléctricos de Tamil Nadu de 2019 añade subsidios de capital que reducen los períodos de recuperación de la inversión para las líneas de motores en terrenos baldíos. Pune y Aurangabad en Maharashtra replican este ecosistema para los fabricantes de equipos originales occidentales como Tata Motors y Mahindra, con la proximidad a proveedores de acero y fundición que contiene el arrastre logístico. Los parques de proveedores de Gujarat, catalizados por las recurrentes reuniones Vibrant Gujarat, dan la bienvenida a nuevos participantes, dispuestos a aprovechar la conectividad portuaria para las exportaciones de componentes [2]Oficina de Información de Prensa, "Incentivos por Estado para la Fabricación de Vehículos Eléctricos," pib.gov.in.

Karnataka complementa la fortaleza manufacturera con profundas habilidades en software de alta tecnología. Los especialistas en algoritmos de control con sede en Bengaluru refinan las tablas de excitación y los mapas térmicos antes de cargar el código en las unidades de control electrónico en las líneas de ensamblaje de los estados adyacentes. La expansión hacia el norte gana ritmo a medida que Haryana y Uttar Pradesh atraen a fabricantes de autobuses y camiones interesados en servir a los corredores de cero emisiones centrados en Delhi. Las juntas de electricidad estatales en estas zonas publican tarifas nocturnas concesionales que suavizan las facturas de carga en depósitos, impulsando las conversiones de flotas.

La demanda se inclina hacia lo urbano: Delhi NCR impulsa la adopción temprana en furgonetas de reparto, los puertos de Mumbai pilotan tractores eléctricos para movimientos de contenedores de corta distancia, y los parques tecnológicos de Bangalore firman pactos de movilidad verde que aseguran la adquisición de autobuses. Los segmentos semiurbanos siguen siendo sensibles al precio, pero los complementos PM E-DRIVE ahora se extienden a las ciudades de segundo nivel, abriendo nuevo volumen direccionable para el mercado de sistemas de eje eléctrico sin imán de India.

Panorama Competitivo

Los proveedores de primer nivel globales aplican profundidad de ingeniería y contratos establecidos con fabricantes de equipos originales para mantenerse en la lista corta de programas de alta especificación. Dana, ZF y Continental suministran cajas de cambios de múltiples relaciones e inversores de carburo de silicio que cumplen con los ciclos de trabajo de los vehículos comerciales. Sin embargo, los campeones domésticos como Sona Comstar y Tata AutoComp utilizan el arbitraje de costos laborales y los créditos de localización para competir en precio con las importaciones en las licitaciones de ejes eléctricos de gama media.

La concesión de licencias tecnológicas define el terreno intermedio: Sterling Tools firmó recientemente un acuerdo con Advanced Electric Machines para fabricar motores de tracción sin imán en su planta de Faridabad, evitando la curva de diseño mientras mantiene la estructura de costos local [3]Sterling Tools Ltd., "Sterling Gtake to Produce Magnet-Free Motors," sterlingtools.com. Las empresas conjuntas también mitigan las brechas en semiconductores; varios fabricantes de equipos originales co-abastecen sustratos de inversores de fábricas asiáticas mientras encapsulan los módulos finales a nivel doméstico.

La intensidad competitiva está aumentando en el software. Las empresas emergentes integradas por ex ingenieros de electrónica de consumo escriben código de controlador de compuerta basado en FPGA que reduce las pérdidas de conmutación, proporcionando puntos de venta únicos para hardware que de otro modo se estaría convirtiendo en un producto básico. Las turbulencias en el suministro de tierras raras redistribuyen las ecuaciones de poder, recompensando a los actores listos con carteras sin imán y sólidas presencias en India, consolidando el mercado de sistemas de eje eléctrico sin imán de India como un campo de batalla estratégico más que puramente económico.

Líderes de la Industria de Sistemas de Eje Eléctrico sin Imán de India

Dana Incorporated

ZF Friedrichshafen AG

Schaeffler AG

Continental AG

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ola Electric confirmó la producción de motores libres de tierras raras pesadas a partir del segundo trimestre del ejercicio fiscal 2025-26 para reducir la exposición a las importaciones y bajar los costos.

- Mayo de 2025: Sterling Tools firmó un pacto de licencia con Advanced Electric Machines para fabricar motores de tracción sin tierras raras en su instalación de Faridabad.

Alcance del Informe del Mercado de Sistemas de Eje Eléctrico sin Imán de India

| Motores Síncronos de Excitación Externa (EESM) |

| Motores de Inducción |

| Motores de Reluctancia Conmutada |

| Tracción Totalmente Eléctrica |

| Tracción Híbrida |

| Tracción Híbrida Enchufable |

| Eje Eléctrico Simple |

| Eje Eléctrico Dual |

| Eje Eléctrico Integrado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| SUV y MUV | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Por Tipo de Motor | Motores Síncronos de Excitación Externa (EESM) | |

| Motores de Inducción | ||

| Motores de Reluctancia Conmutada | ||

| Por Tipo de Tracción | Tracción Totalmente Eléctrica | |

| Tracción Híbrida | ||

| Tracción Híbrida Enchufable | ||

| Por Configuración de Eje Eléctrico | Eje Eléctrico Simple | |

| Eje Eléctrico Dual | ||

| Eje Eléctrico Integrado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| SUV y MUV | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de eje eléctrico sin imán de India en 2025?

Se sitúa en USD 0,39 mil millones y se proyecta que crezca a una CAGR del 13,97% hasta USD 0,75 mil millones para 2030.

¿Qué topología de motor lidera la adopción actual?

Los motores síncronos de excitación externa tienen la mayor participación del 48,12% y también son la configuración de más rápido crecimiento.

¿Por qué los vehículos comerciales están adoptando ejes eléctricos sin imán más rápido que los automóviles de pasajeros?

Los operadores de flotas ven costos operativos entre un 40-50% más bajos por kilómetro, y las zonas de cero emisiones en las metrópolis aceleran el cambio.

¿Qué instrumentos de política apoyan la fabricación doméstica de ejes eléctricos?

El desembolso PM E-DRIVE y el programa PLI automotriz proporcionan subsidios de capital vinculados a umbrales de localización.

Última actualización de la página el: