Tamaño y Participación del Mercado de Logística de Lubricantes en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

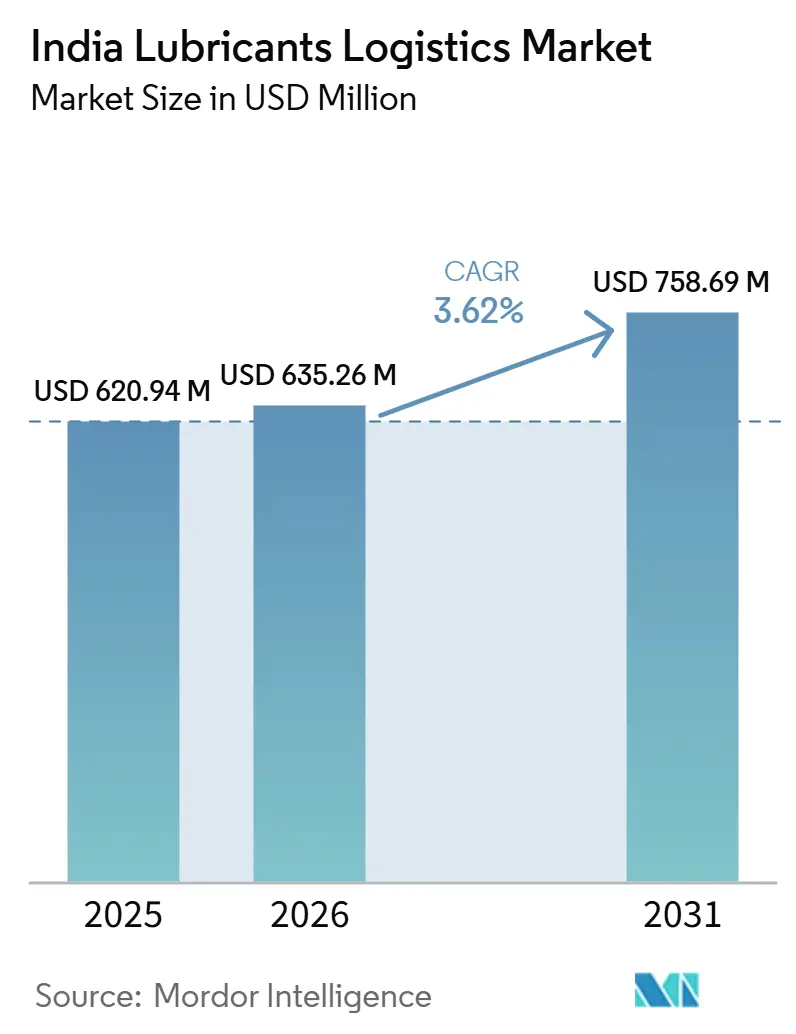

| Tamaño del mercado en el año base (2025) | 620.94 Millones de dólares |

| Tamaño del Mercado (2026) | 635.26 Millones de dólares |

| Tamaño del Mercado (2031) | 758.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

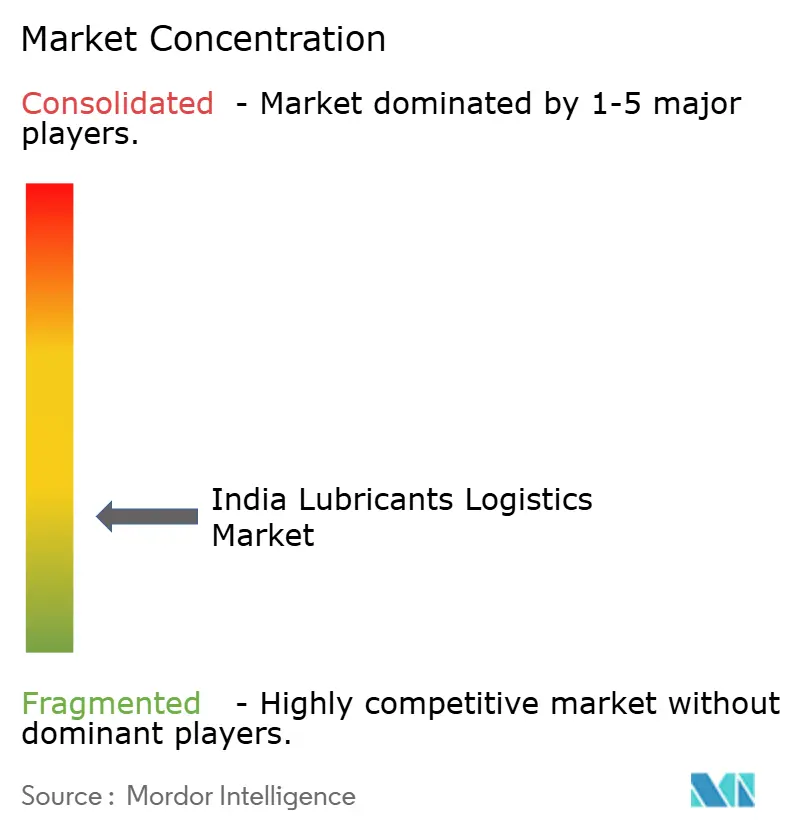

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Lubricantes en India por Mordor Intelligence

Se espera que el tamaño del mercado de logística de lubricantes en India aumente de 620,94 millones de USD en 2025 a 635,26 millones de USD en 2026 y alcance 758,69 millones de USD en 2031, creciendo a una CAGR del 3,62% durante 2026-2031.

La demanda está siendo respaldada por una mayor actividad de vehículos comerciales y una producción industrial más sólida, que en conjunto mantienen activos los ciclos de reabastecimiento en los canales de transporte y vinculados a fábricas. El mercado de logística de lubricantes en India también está siendo moldeado por una mayor expansión de la demanda de talleres e industria más allá de las ciudades más grandes, lo que está impulsando los sistemas de distribución hacia los corredores de nivel 2 y nivel 3. Al mismo tiempo, el cambio hacia grados de lubricantes premium y sintéticos está aumentando la necesidad de un manejo más limpio, un mejor control del envasado y un seguimiento más estrecho de los envíos. Esto está creando más espacio para los proveedores que pueden combinar el transporte con el almacenamiento, el soporte de inventario, el reenvasado, el reetiquetado y el ensamblaje de kits. Las condiciones de suministro siguen siendo desiguales porque la dependencia del aceite base, las necesidades de cumplimiento más estrictas y la adopción gradual de vehículos eléctricos están influyendo en el volumen de producción que el mercado de logística de lubricantes en India puede sostener durante el período de pronóstico.

Conclusiones Clave del Informe

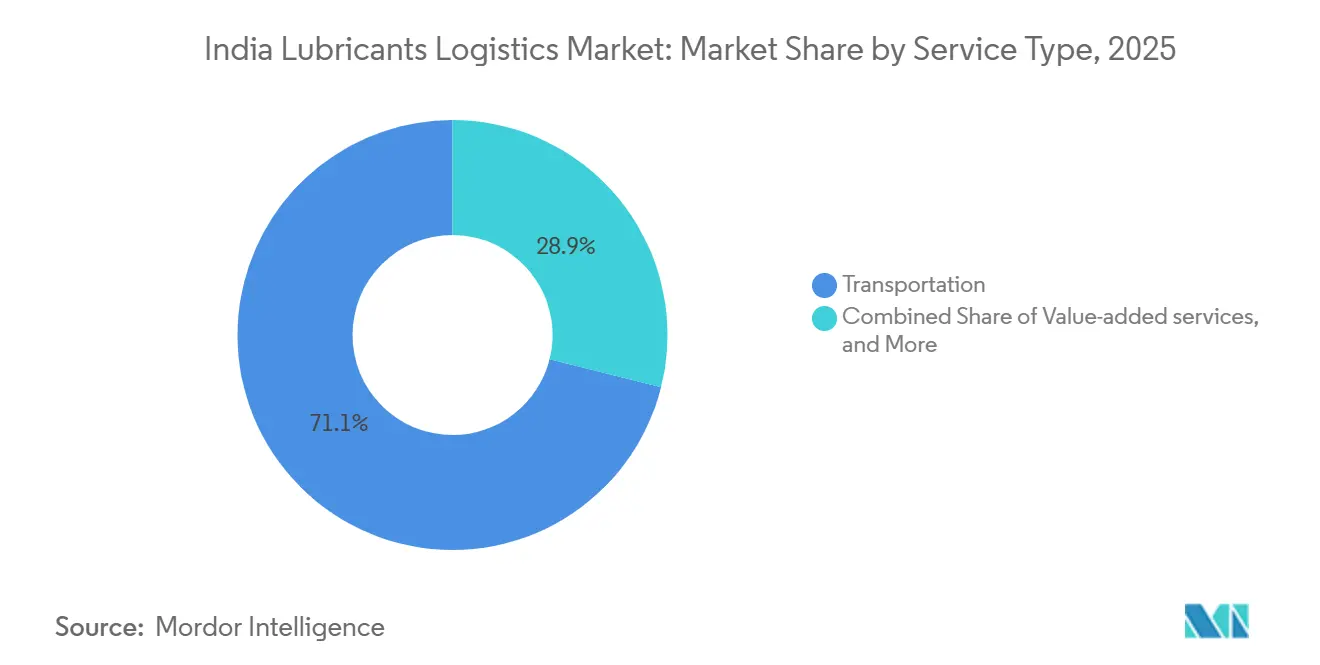

- Por tipo de servicio, el transporte representó el 71,09% del tamaño del mercado de logística de lubricantes en India en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 5,12% hasta 2031.

- Por modo de transporte dentro de la categoría de tipo de servicio, el transporte por carretera representó el 88,16% de la participación del mercado de logística de lubricantes en India en 2025, mientras que se proyecta que el transporte multimodal crezca a una CAGR del 4,84% hasta 2031.

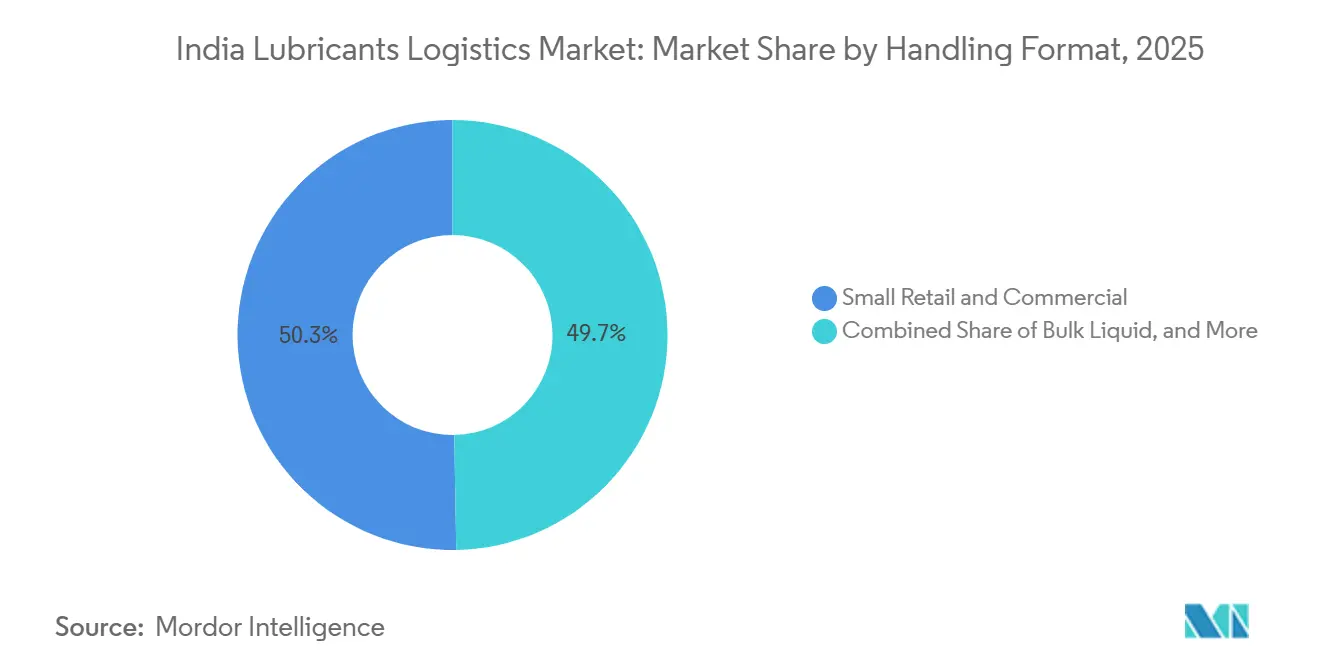

- Por formato de manejo/envío, los paquetes pequeños minoristas y comerciales capturaron el 50,28% del tamaño del mercado de logística de lubricantes en India en 2025, mientras que se espera que los contenedores intermedios para granel avancen a una CAGR del 4,56% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 44,86% de la participación del mercado de logística de lubricantes en India en 2025, mientras que se proyecta que el sector aeroespacial registre la CAGR más alta del 5,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Lubricantes en India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del parque vehicular y la intensidad de la flota comercial | +0.40% | Nacional, concentrado en los corredores automotrices de Gujarat, Maharashtra y Tamil Nadu | Corto plazo (≤ 2 años) |

| Actividad manufacturera, de construcción y minera que impulsa los flujos de lubricantes industriales | +0.40% | Nacional, mayor en los cinturones industriales de Maharashtra, Gujarat, Odisha y Chhattisgarh | Mediano plazo (2-4 años) |

| Consolidación de almacenes post-GST y adopción de operadores logísticos tercerizados | +0.30% | Nacional, con ganancias tempranas en los corredores de la Región de la Capital Nacional, la Región Metropolitana de Mumbai, Bengaluru y Pune | Mediano plazo (2-4 años) |

| Cambio hacia lubricantes premium y sintéticos que aumenta la complejidad del manejo | +0.30% | Nacional, liderado por los corredores de fabricantes de equipos originales del sur y oeste de India | Mediano plazo (2-4 años) |

| Brechas de disponibilidad a nivel de taluka que aumentan la demanda de reabastecimiento profundo en distritos | +0.20% | Norte y Este de India, con desbordamiento hacia el Centro de India | Largo plazo (≥ 4 años) |

| Expansión de la Responsabilidad Extendida del Productor de aceite usado que amplía los requisitos de logística inversa | +0.20% | Nacional, con ganancias iniciales en los principales clústeres industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Parque Vehicular y la Intensidad de la Flota Comercial

La base de vehículos comerciales de India está atravesando una fase de renovación que mantiene activa la demanda de lubricantes y aumenta la frecuencia de entrega en las redes de servicio. Las ventas minoristas de vehículos comerciales alcanzaron 1.060.906 unidades en el ejercicio fiscal 2026, siendo la primera vez que el segmento superó los 10 lakh de unidades, y las ventas aumentaron un 11,74% interanual. Una flota operativa más grande implica más cambios de aceite de rutina, más visitas a talleres y ciclos de reorden más ajustados en los corredores de servicio liderados por autopistas. Eso impulsa al mercado de logística de lubricantes en India hacia recorridos de carga parcial más densos, especialmente donde los garajes de flotas y los talleres de concesionarios se agrupan cerca de las rutas de carga. A medida que los camiones BS-VI reemplazan a los vehículos más antiguos, los requisitos de manejo de lubricantes se vuelven más sensibles a las especificaciones, lo que aumenta el valor de la entrega controlada y el posicionamiento preciso del inventario.

Actividad Manufacturera, de Construcción y Minera que Impulsa los Flujos de Lubricantes Industriales

La actividad industrial está sosteniendo una fuerte demanda de fluidos hidráulicos, aceites de engranajes y fluidos para el trabajo de metales en los corredores con alta concentración de plantas. El MoSPI registró un crecimiento de la producción manufacturera del 8,1% en diciembre de 2025, y la serie actualizada mostró un crecimiento manufacturero del 6,2% interanual en abril de 2026, mientras que los bienes de capital aumentaron un 16,0%, lo que señala continuas adiciones a la capacidad productiva[1]"Comunicado de prensa del Índice de Producción Industrial, diciembre de 2025," MoSPI, mospi.gov.in. La Encuesta Económica del Gobierno de India para el ejercicio fiscal 2026 también situó el crecimiento del Valor Agregado Bruto industrial en el 6,2% para el año y el crecimiento del Valor Agregado Bruto manufacturero en el 9,13% en el segundo trimestre del ejercicio fiscal 2026. Incluso cuando las ventas de equipos se suavizaron durante la transición a las normas de emisiones, la flota instalada existente aún requería mantenimiento preventivo y reabastecimiento constante de lubricantes. El mercado de logística de lubricantes en India se beneficia, por tanto, no solo de una mayor producción industrial, sino también de una mezcla de lubricantes de mayor valor que necesita un almacenamiento más limpio, un mejor control de despacho y un manejo más disciplinado.

Consolidación de Almacenes Post-GST y Adopción de Operadores Logísticos Tercerizados

El modelo de cadena de suministro posterior al GST ha facilitado que los mezcladores de lubricantes operen redes más amplias desde menos centros regionales. Ese cambio es importante porque el primer tramo desde la planta hasta el centro se vuelve más concentrado, mientras que el segundo tramo hacia los canales de distrito y taluka se vuelve más largo y más fragmentado. El resultado es una mayor demanda de proveedores logísticos que puedan combinar almacenamiento conforme a normativas, planificación de rutas, visibilidad del transporte y manejo de paquetes bajo un solo contrato. Esta estructura también favorece a los operadores más grandes que pueden ofrecer servicios de reenvasado, etiquetado e inventario sin incumplir los estándares de cumplimiento. El mercado de logística de lubricantes en India se está moviendo, por tanto, hacia proveedores con mejor capital, mejores sistemas y una ejecución más sólida en múltiples ubicaciones, en lugar de simples operadores de transporte exclusivo.

Cambio hacia Lubricantes Premium y Sintéticos que Aumenta la Complejidad del Manejo

Los lubricantes premium y sintéticos están elevando el estándar de manejo para los operadores de transporte y almacenes. Estos productos necesitan una trazabilidad de lotes más estricta, una separación de almacenamiento más limpia y controles de movimiento más cuidadosos que los grados minerales estándar. Los requisitos de lubricantes BS-VI y los estándares de formulación vinculados al BIS ya han hecho que el control de la contaminación sea más importante en la distribución diaria. El estudio de ILMA y Kline también proyectó un crecimiento anual del 6,0% en los aceites de motor para vehículos híbridos hasta 2040, lo que respalda un cambio a largo plazo hacia una mezcla de lubricantes más compleja en lugar de una simple caída en la demanda de fluidos[2]"Informe Final del Estudio sobre Vehículos Eléctricos, Impacto de los Vehículos Eléctricos en la Industria de Lubricantes," ILMA, ilma.org. Para el mercado de logística de lubricantes en India, eso significa que los operadores que ya han invertido en manejo conforme a normativas, documentación y bahías especializadas tienen una mayor fidelización de clientes que las empresas de transporte que compiten únicamente en precio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la importación de aceite base y volatilidad de las materias primas | -0.50% | Nacional, con mayor exposición en los centros de importación costeros como JNPA, Mundra y Chennai | Corto plazo (≤ 2 años) |

| Transición hacia vehículos eléctricos que modera el volumen de aceite de motor a largo plazo en canales selectos | -0.30% | Nacional, más pronunciado en los corredores de alta densidad de vehículos eléctricos en áreas metropolitanas y la Región de la Capital Nacional | Largo plazo (≥ 4 años) |

| Cumplimiento de normativas de mercancías peligrosas y gastos de capital en almacenamiento compatible con lubricantes | -0.20% | Nacional, con mayor carga de cumplimiento en los parques industriales MIDC, GIDC y CMDA | Mediano plazo (2-4 años) |

| Opacidad del canal que reduce la visibilidad real de la demanda minorista | -0.20% | Nacional, mayor en los mercados semiurbanos y rurales de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la Importación de Aceite Base y Volatilidad de las Materias Primas

La dependencia del aceite base sigue siendo el riesgo de suministro más claro para el mercado de logística de lubricantes en India. India dependió en gran medida del aceite base importado en 2025, lo que deja a los mezcladores expuestos a cambios en los costos de flete, interrupciones geopolíticas y decisiones sobre las tasas de producción de refinerías en el extranjero. Cuando el suministro entrante se ajusta, la planificación de la producción en los sitios de mezcla absorbe el primer impacto y las redes logísticas se enfrentan entonces a patrones de despacho irregulares, extracciones repentinas de inventario y una utilización de activos más débil. El almacenamiento de reserva cerca de los puertos y las plantas de mezcla puede reducir parte de ese riesgo, pero también aumenta la intensidad de capital y funciona mal en las fases de demanda débil. Esto mantiene los rendimientos bajo presión para los operadores que comprometen demasiada capacidad a la protección contra la volatilidad sin una recuperación contractual estable.

Transición hacia Vehículos Eléctricos que Modera el Volumen de Aceite de Motor a Largo Plazo en Canales Selectos

Es probable que la adopción de vehículos eléctricos reduzca algunos flujos recurrentes de aceite de motor a largo plazo, especialmente en los canales de vehículos de pasajeros. El efecto inmediato tiene más que ver con la mezcla de demanda que con un colapso directo de los volúmenes, porque los vehículos comerciales y los usuarios industriales todavía representan una gran parte del movimiento de lubricantes. Las investigaciones encontraron que se proyecta que los aceites de motor para vehículos híbridos crezcan un 6,0% anualmente hasta 2040, lo que indica que la demanda de fluidos cambiará antes de desvanecerse en algunos canales. Eso significa que los operadores en los corredores metropolitanos y de automóviles de pasajeros premium deben prepararse para envíos más pequeños y especializados en lugar de grandes consignaciones de aceite de motor. El mercado de logística de lubricantes en India todavía tiene un margen de seguridad gracias a la flota de vehículos heredados, pero la movilidad eléctrica está configurando el límite externo del crecimiento del volumen de producción a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Logística de Valor Agregado Captura el Impulso de la Externalización

El transporte representó el 71,09% de la participación del mercado de logística de lubricantes en India en 2025, lo que lo mantuvo como la categoría de servicio más grande. Ese liderazgo provino del alto volumen de movimiento liderado por carretera entre plantas de mezcla, depósitos, talleres y usuarios industriales. El almacenamiento y la distribución todavía desempeñaron un papel de apoyo importante porque absorbieron los desajustes en el tiempo de importación y las acumulaciones estacionales de inventario.

Se prevé que los servicios de valor agregado crezcan a una CAGR del 5,12% hasta 2031, lo que los convierte en el segmento de servicio de más rápido crecimiento. Esta parte del mercado de logística de lubricantes en India se está beneficiando de una mayor externalización de la gestión de inventario, el reenvasado, el reetiquetado y el ensamblaje de kits. La razón más profunda es la creciente complejidad de las unidades de mantenimiento de existencias en los grados de viscosidad, las bases de aceite y los casos de uso. Más variantes de productos significan más combinaciones de selección y empaque, más puntos de control de etiquetado y más personalización de pedidos entre concesionarios, talleres y compradores industriales. Eso favorece a los socios logísticos con sistemas de almacén, áreas de manejo conformes a normativas y documentación disciplinada. Los requisitos de etiquetado y calidad del BIS refuerzan aún más el caso de los proveedores más grandes con infraestructura certificada. Como resultado, el trabajo de valor agregado está creciendo más rápido que el transporte puro, y se está convirtiendo progresivamente en un grupo de ingresos más importante dentro de la industria de logística de lubricantes en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Manejo/Envío: Los Paquetes Pequeños Lideran el Volumen, los Contenedores Intermedios para Granel Reconfiguran los Flujos B2B

Los paquetes pequeños minoristas y comerciales representaron el 50,28% del gasto a nivel de formato del tamaño del mercado de logística de lubricantes en India en 2025, lo que les otorgó la posición de formato más grande. Su liderazgo refleja la estructura de mantenimiento fragmentada en toda India, donde los mecánicos de carretera y los talleres más pequeños dependen de entregas de menos de 5 litros. Los tambores siguen siendo relevantes para los compradores industriales de tamaño mediano que necesitan volúmenes a granel manejables sin infraestructura de tanques en el sitio. Los movimientos de líquido a granel continúan sirviendo a los usuarios industriales más grandes con almacenamiento dedicado y ciclos de reabastecimiento regulares.

Se prevé que los contenedores intermedios para granel crezcan a una CAGR del 4,56% hasta 2031, convirtiéndolos en el formato de más rápido crecimiento. Los compradores organizados en manufactura, energía y acero están cambiando de tambores de 200 litros a contenedores intermedios para granel de 1.000 litros para reducir los costos logísticos por tonelada y reducir la exposición a derrames. Ese cambio también está respaldado por las necesidades de cumplimiento bajo las normas de manejo de productos químicos peligrosos, que favorecen sistemas de movimiento más limpios y controlados[3]"Normas de Gestión de Residuos Peligrosos y Otros Residuos y Movimiento Transfronterizo, Segunda Enmienda, 2023," Portal EPR de Aceite Usado, eprusedoil.cpcb.gov.in. Para los operadores, el cambio aumenta la demanda de pisos con cubetos de contención, almacenes preparados para montacargas, estanterías más altas y sistemas de contencin certificados. Por eso los flujos liderados por contenedores intermedios para granel están reconfigurando la distribución B2B formal, aunque los paquetes pequeños todavía representan la mayor participación del mercado de logística de lubricantes en India a nivel de formato.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Sector Automotriz Ancla la Demanda, el Sector Aeroespacial Registra el Crecimiento Más Rápido

El sector automotriz representó el 44,86% del mercado de logística de lubricantes en India en 2025, lo que lo convirtió en la base de demanda más grande para los usuarios finales. Esa posición provino del amplio parque vehicular en motocicletas y scooters, automóviles de pasajeros y vehículos comerciales, cada uno con diferentes tamaños de paquete y ciclos de reabastecimiento. La densidad de rutas también fortalece la demanda automotriz porque los talleres de concesionarios, los garajes de flotas y los puntos de cambio rápido de aceite se agrupan a lo largo de los principales corredores de carga y urbanos. Esto mantiene alta la frecuencia de entrega y favorece la economía de distribución para los operadores de transporte y almacenes.

Se proyecta que el sector aeroespacial crezca a una CAGR del 5,06% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento. El crecimiento está siendo respaldado por la expansión de la flota de aviación comercial de India y la cadena de suministro relacionada de mantenimiento, reparación y revisión. Los lubricantes aeroespaciales también necesitan controles de aprobación, trazabilidad y custodia más estrictos que los fluidos automotrices o industriales generales. Eso crea espacio para proveedores logísticos especializados con instalaciones más limpias y mejores estándares de documentación. El mercado de logística de lubricantes en India está, por tanto, viendo emerger un nicho pequeño pero importante de alto margen junto a su base automotriz más grande.

Análisis Geográfico

El oeste de India siguió siendo el corredor más consolidado en el mercado de logística de lubricantes en India en 2025. Maharashtra concentró la mayor densidad de actividad de mezcla y producción automotriz, mientras que Gujarat proporcionó un importante apoyo petroquímico y vinculado a puertos para los flujos nacionales de lubricantes. Esta combinación hace que el cinturón occidental sea central para los despachos de plantas, el almacenamiento vinculado a importaciones y la redistribución regional. DHL Group anunció una inversión de 1.000 millones de EUR (1.140 millones de USD) en India hasta 2030 con adiciones de capacidad en Bhiwandi y Chennai, destacando la importancia de la infraestructura liderada por puertos de entrada para las cadenas de suministro de productos químicos y lubricantes.

El norte de India es el mayor cinturón de consumo de lubricantes automotrices debido a su economía de carga con alta presencia de camiones y su densa red de autopistas. La demanda se mantiene firme en Delhi-Región de la Capital Nacional, Uttar Pradesh, Haryana, Punjab y Rajasthan, donde las operaciones de flotas, los talleres y los canales de servicio de carretera mantienen cortos los ciclos de reabastecimiento. La región también se beneficia del intenso movimiento en los corredores Delhi-Mumbai y Delhi-Kolkata, lo que respalda una fuerte densidad de carga parcial. El este de India y el noreste siguen siendo menos penetrados, pero su papel se está volviendo más importante a medida que la actividad siderúrgica, minera e industrial atrae la inversión logística organizada más hacia el este. Mahindra Logistics añadió 400.000 pies cuadrados de almacenamiento de Grado A en Guwahati y Agartala en octubre de 2025, llevando su capacidad en el noreste a 1.000.000 de pies cuadrados bajo su estrategia Go-East. Ese movimiento señala un caso comercial claro para la distribución industrial más profunda en zonas poco atendidas.

El sur de India presenta la mezcla de usuarios finales más equilibrada en el mercado de logística de lubricantes en India. Tamil Nadu y los corredores cercanos apoyan la producción automotriz, mientras que Karnataka añade demanda aeroespacial e industrial avanzada. Esta mezcla beneficia al sur porque combina el reabastecimiento automotriz liderado por talleres con necesidades de logística contractual más especializadas y de mayor valor. Kuehne+Nagel se expandió en 100.000 m² en 5 ciudades indias en 2026, llevando su presencia a casi 500.000 m² y fortaleciendo el alcance de distribución multinodal que apoya tanto los flujos industriales como los adyacentes a lubricantes. NX Group también indicó que planea aumentar los ingresos en India a 60.000 millones de JPY (400 millones de USD) para 2028, con el norte y el sur de India como clústeres clave de crecimiento.

Panorama Competitivo

El mercado de logística de lubricantes en India sigue siendo fragmentado, sin que ningún operador domine en transporte, almacenamiento, formatos de manejo e industrias de usuarios finales. Las empresas nacionales como TCI, VRL Logistics, Om Logistics, Safexpress, Delhivery, Mahindra Logistics, AEGIS y CJ Darcl compiten principalmente en alcance de sucursales, velocidad de cross-docking y precio. Los operadores globales como DHL Supply Chain, Kuehne+Nagel, DSV Solutions y Nippon Express se centran más en la logística contractual de mayor valor, almacenes más grandes y un manejo más orientado al cumplimiento normativo. Esta división mantiene al mercado de logística de lubricantes en India competitivo tanto en las partes de la cadena de valor sensibles al costo como en las sensibles al servicio.

Se ha abierto una clara división entre los operadores que invierten en instalaciones de Grado A listas para la automatización y los que se mantienen enfocados en la ejecución estándar de flete. El plan de inversión de DHL Group en India hasta 2030 muestra cómo los actores globales están construyendo plataformas multicliente más grandes que pueden atender contratos de lubricantes, productos químicos y energía bajo un solo modelo operativo. La expansión de 100.000 m² de Kuehne+Nagel en 5 ciudades es otro ejemplo de esta estrategia, con la capacidad de cumplimiento aumentando en ubicaciones que apoyan la distribución industrial y de posventa. Mahindra Logistics también amplió su presencia de almacenamiento en el este, lo que demuestra que la profundidad regional se está volviendo tan importante como el reconocimiento de marca nacional en este espacio. Estos movimientos importan porque los cargadores quieren cada vez más que un solo proveedor cubra el almacenamiento, la distribución secundaria y el soporte de manejo con un cumplimiento normativo consistente.

El espacio en blanco sigue siendo más fuerte en 3 áreas: el manejo certificado de materiales peligrosos para el ensamblaje de kits en formato pequeño, la logística inversa para aceite usado y el movimiento de lubricantes de grado aeroespacial. El marco de Responsabilidad Extendida del Productor de aceite usado, vigente desde el 1 de abril de 2024, está aumentando gradualmente la necesidad de flujos inversos trazables y redes de recolección más formales[4]"Responsabilidad Extendida del Productor para la Gestión de Aceite Usado, Portal EPR," CPCB, eprusedoil.cpcb.gov.in. La tecnología también se está volviendo más importante porque los mezcladores quieren pruebas de la calidad del manejo, visibilidad del movimiento y control de la cadena de custodia. El informe anual de CJ Darcl destacó el despliegue de sistemas avanzados de asistencia al conductor y el seguimiento en tiempo real basado en IoT en toda su flota, lo que muestra cómo los operadores están utilizando sistemas de datos para fortalecer la credibilidad del servicio. Esto deja al mercado de logística de lubricantes en India abierto a especialistas que puedan combinar cumplimiento normativo, visibilidad y profundidad de red sin depender únicamente de los precios del flete.

Líderes de la Industria de Logística de Lubricantes en India

-

Delhivery, Ltd.

-

DHL Group

-

AEGIS

-

Mahindra Logistics, Ltd.

-

Transport Corporation of India, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Kuehne+Nagel India inauguró una instalación de cross-dock de carga aérea con control de temperatura de 248 m² en Hyderabad, con zonas dedicadas a +2 °C a +8 °C y +15 °C a +25 °C para logística sanitaria y farmacéutica. Esta es la segunda instalación certificada HealthChain de Kuehne+Nagel en India, tras la Zona Fría de Bengaluru, lo que avanza las capacidades de manejo especializado para la logística de lubricantes de grado farmacéutico y fluidos especiales.

- Mayo 2026: Transport Corporation of India (TCI) anunció un plan de gastos de capital de 550-600 millones de INR (66-72 millones de USD) para el ejercicio fiscal 2027, con casi la mitad destinada a la adquisición de 2 nuevos buques portacontenedores celulares (7.300 TPM cada uno) para el transporte costero. Esta inversión acelera el giro multimodal de TCI, apuntando a los flujos de lubricantes a granel y bienes industriales entre los clústeres industriales de las costas occidental y oriental.

- Enero 2026: VRL Logistics inició la entrega de una flota de 500 nuevos vehículos comerciales de 20 toneladas (gasto de capital total aproximado de 1.600-1.700 millones de INR), con 100 unidades recibidas en enero. Alineado con la orientación de un crecimiento de capacidad del 10%, esta renovación de flota respalda el crecimiento proyectado de tonelaje para el ejercicio fiscal 2027 en la red de carga parcial de VRL con presencia en 24 estados y 1.293 sucursales.

- Octubre 2025: Kuehne+Nagel India anunció una expansión de 100.000 m² de centros de cumplimiento en 5 ciudades, Gurgaon, Kolkata, Nagpur, Mumbai y Rajpura, llevando su presencia total en India a casi 500.000 m² y creando más de 1.500 nuevos empleos. Equipada con transportadores telescópicos y sistemas de clasificación de alto rendimiento que permiten un aumento del 75% en la capacidad de gestión de pedidos en horas pico, esta expansión fortalece la posición de la empresa en la logística contractual industrial y adyacente a lubricantes.

Alcance del Informe del Mercado de Logística de Lubricantes en India

| Transporte | Carretera | Carga Completa |

| Carga Parcial | ||

| Ferroviario | ||

| Transporte Multimodal | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Gestión de Inventario, Reenvasado, Reetiquetado y Ensamblaje de Kits, etc.) |

| Líquido a Granel |

| Contenedores Intermedios para Granel |

| Tambores |

| Pequeño Comercio Minorista y Comercial (Botellas y Bidones, Bolsas Autoportantes, Cubos, Barriles, etc.) |

| Automotriz |

| Equipos Pesados |

| Mecanizado de Acero y Metal |

| Generación de Energía/Electricidad |

| Manufactura Industrial |

| Textil |

| Marino |

| Aeroespacial |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Transporte | Carretera | Carga Completa |

| Carga Parcial | |||

| Ferroviario | |||

| Transporte Multimodal | |||

| Almacenamiento y Distribución | |||

| Servicios de Valor Agregado (Gestión de Inventario, Reenvasado, Reetiquetado y Ensamblaje de Kits, etc.) | |||

| Por Formato de Manejo/Envío | Líquido a Granel | ||

| Contenedores Intermedios para Granel | |||

| Tambores | |||

| Pequeño Comercio Minorista y Comercial (Botellas y Bidones, Bolsas Autoportantes, Cubos, Barriles, etc.) | |||

| Por Industria de Usuario Final | Automotriz | ||

| Equipos Pesados | |||

| Mecanizado de Acero y Metal | |||

| Generación de Energía/Electricidad | |||

| Manufactura Industrial | |||

| Textil | |||

| Marino | |||

| Aeroespacial | |||

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la logística de lubricantes en India?

Se proyecta que el mercado de logística de lubricantes en India alcance 758,69 millones de USD en 2031 desde 635,26 millones de USD en 2026, a una CAGR del 3,62% durante 2026-2031.

¿Qué segmento de servicio lidera el gasto actual en logística de lubricantes en India?

El transporte siguió siendo el segmento de servicio más grande, con el 71,09% de los ingresos del mercado en 2025, porque la distribución liderada por carretera todavía ancla los flujos de reabastecimiento de planta a depósito y de talleres.

¿Qué formato está expandiéndose más rápidamente para las entregas de lubricantes industriales?

Se proyecta que los contenedores intermedios para granel crezcan a una CAGR del 4,56% hasta 2031, a medida que los compradores organizados más grandes cambian de tambores a formatos de manejo a granel más limpios y eficientes.

¿Por qué el sector automotriz sigue siendo el principal centro de demanda para el movimiento de lubricantes?

El sector automotriz representó el 44,86% del gasto de los usuarios finales en 2025 porque India tiene un gran parque vehicular activo, densas redes de servicio y frecuentes necesidades de reabastecimiento en talleres y canales de flotas.

¿Qué está impulsando la demanda de servicios de valor agregado en este espacio?

Se prevé que los servicios de valor agregado crezcan a una CAGR del 5,12% hasta 2031, a medida que los mezcladores externalizan el reenvasado, el reetiquetado, la gestión de inventario y el ensamblaje de kits a proveedores con infraestructura conforme a normativas.

¿Cómo está afectando la movilidad eléctrica a la logística de lubricantes en India?

El efecto a corto plazo es principalmente un cambio en la mezcla de productos en lugar de una caída brusca en los volúmenes, pero con el tiempo se espera que la adopción de vehículos eléctricos reduzca el volumen de aceite de motor en canales selectos de vehículos de pasajeros.

Última actualización de la página el: