Tamaño y Participación del Mercado de Herrajes para Muebles de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

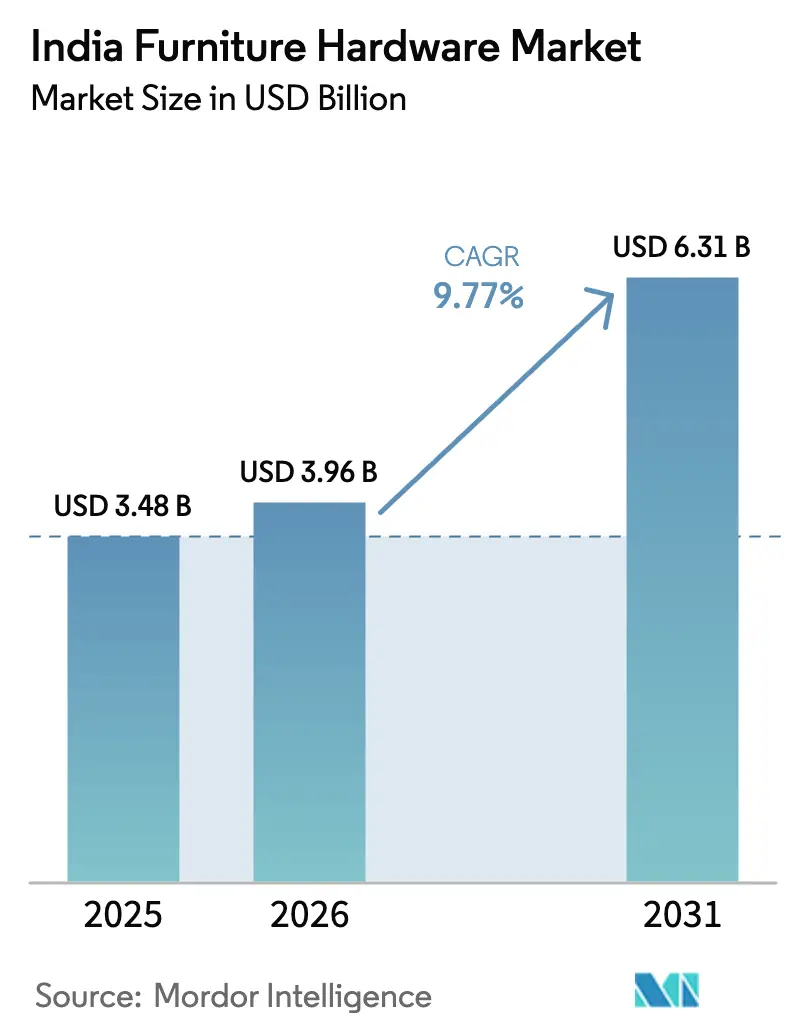

| Tamaño del mercado en el año base (2025) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herrajes para Muebles de India por Mordor Intelligence

Se espera que el tamaño del mercado de herrajes para muebles de India aumente de USD 3.480 millones en 2025 a USD 3.960 millones en 2026 y alcance USD 6.310 millones en 2031, creciendo a una CAGR del 9,77% durante 2026-2031. Un sólido flujo de proyectos residenciales, la creciente penetración de cocinas modulares y armarios, y las especificaciones orientadas a la calidad en los canales organizados están impulsando la demanda de gama media-premium y premium en los centros urbanos y en los emergentes núcleos de nivel II. Las Órdenes de Control de Calidad de la Oficina de Normas de India, actualmente en vigor para bisagras y múltiples categorías de muebles, están orientando las compras hacia marcas con licencia y alejándolas de las importaciones sin licencia y del suministro no organizado, consolidando los volúmenes entre los fabricantes que cumplen la normativa[1]Oficina de Normas de India, "Órdenes de Control de Calidad para Muebles y Accesorios," Oficina de Normas de India, bis.gov.in. Los distribuidores fuera de línea siguen siendo la principal vía de acceso al mercado, aunque los canales en línea escalan más rápido a medida que las marcas agrupan kits certificados y orientación de instalación que trasladan el descubrimiento y la selección al entorno digital antes de las visitas a las salas de exposición. Las fluctuaciones en los costos de insumos de acero, zinc y polímeros continúan siendo un desafío para los ensambladores más pequeños que carecen de cobertura de riesgos y cláusulas de escalada, lo que inclina la ventaja hacia los productores integrados con capacidad local, abastecimiento multiplanta y diferenciación basada en el cumplimiento normativo. Las estrategias de expansión escalonada de las marcas líderes, que añaden salas de exposición, formación en habilidades y capacidad de producción localizada, están reforzando las ganancias de participación donde los promotores estandarizan los mecanismos ocultos como un conjunto de características básicas en los nuevos proyectos residenciales.

Conclusiones Clave del Informe

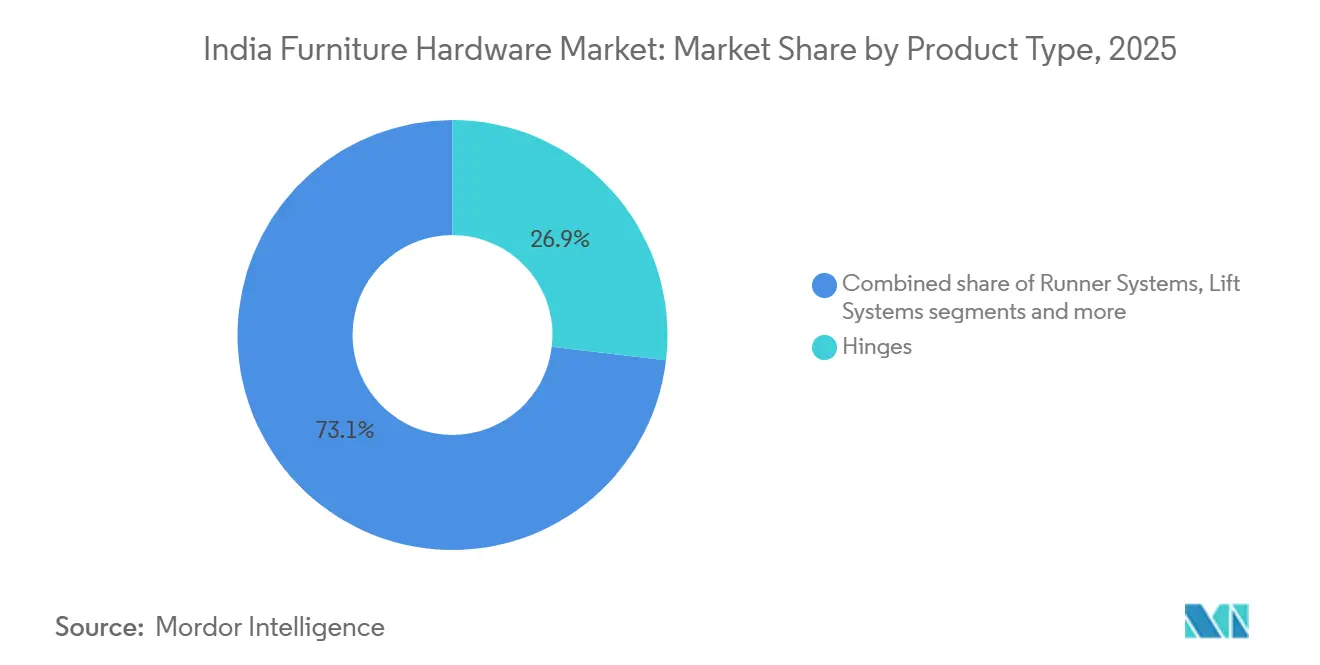

- Por tipo de producto, las bisagras lideraron con una participación de ingresos del 26,88% en 2025 en el mercado de herrajes para muebles de India. Se proyecta que los sistemas de elevación avancen a una CAGR del 9,85% hasta 2031.

- Por material, el acero representó una participación del 41,88% en 2025 en el mercado de herrajes para muebles de India. Se prevé que los accesorios a base de plástico y polímero registren una CAGR del 10,35% hasta 2031.

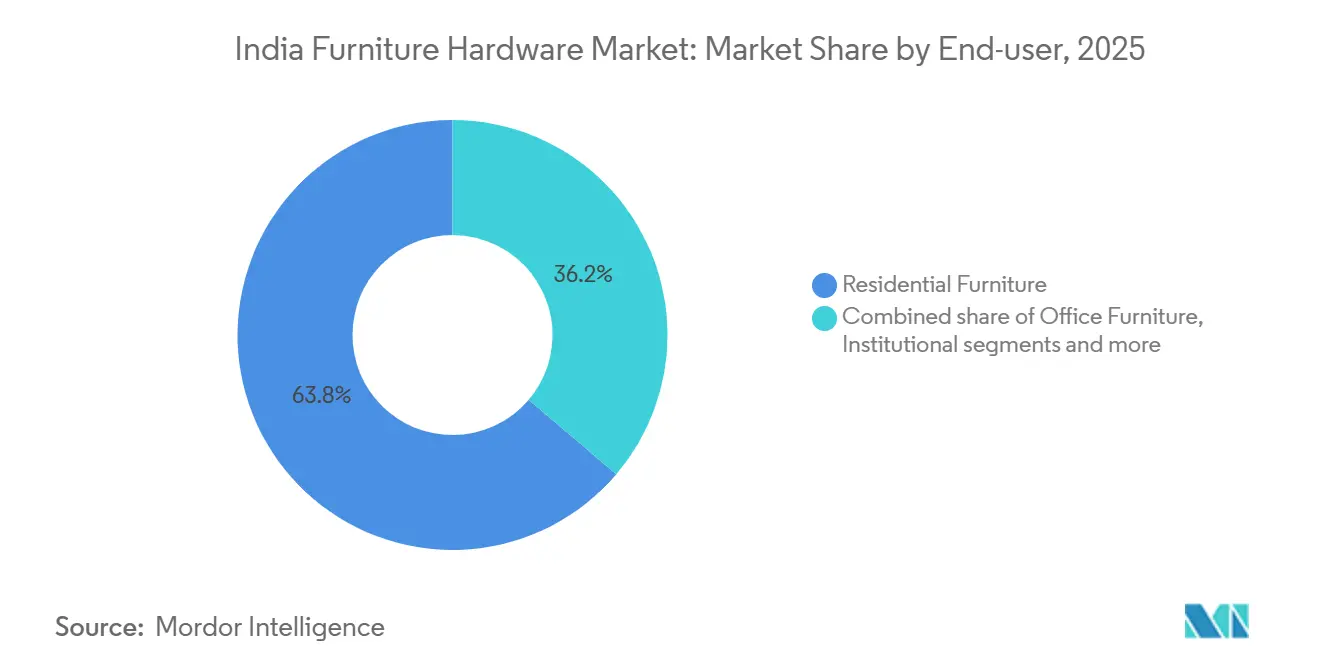

- Por usuario final, el sector residencial representó el 63,78% del mercado de herrajes para muebles de India en 2025. Se proyecta que los accesorios para hostelería y comercio minorista crezcan a una CAGR del 10,02% hasta 2031.

- Por canal de distribución, los distribuidores fuera de línea captaron el 74,35% de las ventas en 2025 en el mercado de herrajes para muebles de India. Se proyecta que el canal en línea escale a una CAGR del 11,05% hasta 2031.

- Por región, el sur de India representó el 34,86% en 2025. Se prevé que el oeste de India registre la CAGR regional más rápida, del 10,55%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Herrajes para Muebles de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de cocinas modulares y armarios en ciudades de nivel 1 a 3 | +2.8% | Núcleo de Asia-Pacífico, más fuerte en las áreas metropolitanas del oeste y sur de India, extendiéndose hacia los núcleos de nivel II (Pune, Coimbatore, Kochi) | Mediano plazo (2 a 4 años) |

| Sólido flujo de proyectos residenciales y premiumización que impulsan el gasto en acabados interiores | +2.5% | Nacional, concentrado en Bombay, Bengaluru, NCR y con ganancias tempranas en Chennai e Hyderabad | Mediano plazo (2 a 4 años) |

| Transición hacia muebles organizados y listos para armar (RTA) y estandarización OEM de accesorios | +1.9% | Centros de fabricación globales (NCR, Gujarat), irradiando hacia fabricantes por contrato en todo el país | Largo plazo (≥4 años) |

| Expansión omnicanal: el comercio electrónico y el canal directo al consumidor (D2C) de las marcas amplían el alcance y el surtido | +1.2% | India urbana (nivel I/II), acelerándose en las áreas metropolitanas con logística de última milla | Corto plazo (≤2 años) |

| Órdenes de Control de Calidad de la Oficina de Normas de India que elevan las especificaciones de rendimiento y la combinación premium | +0.9% | Aplicación nacional, impulsada por el cumplimiento normativo en el comercio minorista formal y los segmentos institucionales | Corto plazo (≤2 años) |

| Localización e inversión de capital en fabricación en India por parte de las principales empresas globales | +0.5% | Clústeres de fabricación (Gujarat, Maharashtra, Tamil Nadu), unidades orientadas a la exportación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Cocinas Modulares y Armarios en Ciudades de Nivel 1 a 3

Los formatos modulares están escalando desde las ciudades de nivel I hacia las de nivel II y III a medida que los promotores integran cocinas y armarios prefabricados en proyectos de gama media-premium para acortar los plazos de entrega y elevar la calidad percibida. Cada cocina modular genera una densa lista de accesorios que incluye múltiples pares de correderas de cajón, numerosas bisagras ocultas y uno o más sistemas de elevación por unidad, lo que multiplica los volúmenes de la categoría a medida que aumentan las terminaciones. Esta adopción fomenta estándares de SKU consistentes, ya que los fabricantes necesitan bisagras, correderas y mecanismos de elevación compatibles en diferentes tamaños de apartamentos y distribuciones repetidas en proyectos de torres múltiples. Las marcas adaptan ahora los productos a los apartamentos urbanos compactos centrándose en el rendimiento de cierre suave, el ensamblaje sin herramientas y las soluciones de acceso vertical que liberan espacio en la encimera al tiempo que mejoran la ergonomía en los armarios de pared. Los expositores de productos y los centros de experiencia permiten a los compradores probar los mecanismos antes de seleccionarlos, lo que reduce las devoluciones y genera confianza para las mejoras premium que amplían el presupuesto medio de herrajes por cocina. A medida que el suministro se orienta hacia componentes certificados bajo normas nacionales, los fabricantes de módulos OEM prefieren proveedores con licencia para garantizar una vida útil predecible y una resistencia a la corrosión alineada con las expectativas de garantía en la vivienda organizada.

Sólido Flujo de Proyectos Residenciales y Premiumización que Impulsan el Gasto en Acabados Interiores

En 2026, los grandes flujos de proyectos residenciales en las principales ciudades anclan una demanda estable de cocinas, armarios y unidades de almacenamiento que incluyen por defecto cajones de cierre suave y bisagras ocultas en las especificaciones básicas. Los compradores destinan una mayor proporción del valor de la unidad a los interiores, y los herrajes de marca pueden elevar la lista de materiales de la cocina donde la estética, la consistencia del acabado y el funcionamiento silencioso son ahora preferencias estándar en los hogares urbanos. Los promotores en los mercados principales preinstalan armarios y cocinas modulares para mejorar la absorción, lo que integra aún más la selección de herrajes en la etapa de especificación del proyecto en lugar de ser una elección de posventa. El apoyo financiero y los paquetes seleccionados de las plataformas de interiorismo simplifican las mejoras, lo que orienta los proyectos hacia mecanismos certificados que pueden ofrecer garantías más largas y un abastecimiento estable durante el ciclo de construcción. Los programas de formación para carpinteros y socios de instalación patrocinados por las marcas líderes refuerzan la correcta colocación y el rendimiento posventa, lo que mejora la satisfacción y mantiene la selección repetida en proyectos futuros. El efecto neto es un flujo de volumen consistente hacia los canales organizados que recompensan a los productores que cumplen la normativa con una mayor aceptación y relaciones duraderas con los proyectos.

Órdenes de Control de Calidad de la Oficina de Normas de India que Elevan las Especificaciones de Rendimiento y la Combinación Premium

La Oficina de Normas de India aplica ahora Órdenes de Control de Calidad que exigen que las bisagras y múltiples categorías de muebles estén licenciadas bajo el Esquema I, con el Sello de Norma exhibido, lo que formaliza las métricas mínimas de durabilidad y seguridad para los accesorios y muebles en el país. Este requisito de cumplimiento desplaza la demanda desde las importaciones sin licencia y los talleres informales hacia los SKU nacionales o importados que cuentan con licencias válidas de la Oficina de Normas de India, aumentando la participación del suministro organizado en los canales institucionales y de comercio minorista organizado. Los primeros en actuar entre las marcas globales completaron la obtención de licencias para bisagras y correderas prioritarias antes de la aplicación plena y utilizaron el cumplimiento normativo para diferenciarse en los contratos con distribuidores y las asociaciones con agregadores. Los minoristas organizados y las plataformas de interiorismo incluyen ahora los requisitos de la Oficina de Normas de India en los acuerdos con proveedores, lo que convierte la certificación en un requisito básico para participar en licitaciones multiurbanas e institucionales. Estas normas favorecen a los fabricantes integrados que pueden distribuir los costos de inspección, pruebas y vigilancia entre mayores volúmenes y surtidos más amplios, mientras que los proveedores no organizados se enfrentan a la exclusión si no pueden superar las auditorías y la documentación. Con el tiempo, la combinación premium aumenta a medida que los promotores y los propietarios eligen mecanismos ocultos certificados y correderas probadas en ciclos, valorando el funcionamiento silencioso, la resistencia a la corrosión y las tolerancias consistentes alineadas con el rendimiento a largo plazo.

Localización e Inversión de Capital en Fabricación en India por Parte de las Principales Empresas Globales

Las multinacionales establecidas han aumentado las inversiones locales en fabricación y ensamblaje para cubrir la exposición cambiaria, reducir los plazos de entrega y alinearse con las expectativas de cumplimiento normativo y servicio en el mercado de herrajes para muebles de India. Las ampliaciones de capacidad de las marcas líderes abarcan sistemas de cajón localizados, surtidos de correderas más amplios y centros de formación de productos que elevan la influencia en las especificaciones y mejoran el ecosistema de instaladores. Los centros de experiencia permiten a los arquitectos y consumidores evaluar en persona la calidad del movimiento y las opciones de acabado, para luego completar las transacciones a través de vías omnicanal que vinculan las salas de exposición con el suministro de distribuidores y el cumplimiento digital. La localización también apoya el potencial de exportación de determinados SKU, ya que las plantas en India escalan para la distribución regional mientras que los componentes de precisión para sistemas de movimiento de alta gama continúan aprovechando los centros de excelencia globales[2]Equipo de Häfele India, "Fabricación en India y Centros de Experiencia," Häfele India, hafeleindia.com. El efecto combinado es una base de suministro más resiliente con ciclos de reposición más cortos, costos más predecibles y una mayor solidez en el cumplimiento normativo, alineada con el aumento de los estándares de aplicación. Esta ampliación de capacidad amplifica la brecha de diferenciación con los ensambladores más pequeños, especialmente donde la amplitud del surtido, el soporte al instalador y la cobertura de licencias pesan mucho en la selección de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio de las materias primas (acero, zinc, polímeros) está comprimiendo los márgenes | -1.1% | Nacional, aguda para los ensambladores dependientes de importaciones en los centros costeros; los productores con cobertura de riesgos están menos expuestos | Corto plazo (≤2 años) |

| La fragmentación y la competencia no organizada están presionando los precios y la calidad | -0.8% | Mercados de nivel II/III, clústeres periurbanos con talleres informales | Mediano plazo (2 a 4 años) |

| Brechas en las habilidades de instalación para mecanismos avanzados | -0.3% | Zonas rurales y geografías de nivel III, con infraestructura de formación técnica limitada | Mediano plazo (2 a 4 años) |

| Dependencia de importaciones para componentes de movimiento premium y de precisión | -0.2% | Residencial de alta gama, sensible a la logística | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero, Zinc, Polímeros) que Comprime los Márgenes

Las fluctuaciones en los precios del acero, el zinc y los polímeros han aumentado la incertidumbre en los costos de insumos para los fabricantes de accesorios, especialmente para aquellos que no cuentan con contratos de varios trimestres o capacidad de cobertura de riesgos. Los ensambladores más pequeños que cotizan pedidos a precio fijo a los constructores pueden enfrentar compresión de márgenes si los proveedores reajustan los precios de la bobina o la resina durante la ejecución, lo que tensiona el flujo de caja y pone en riesgo los plazos de entrega. Los productores integrados mitigan los impactos mediante compras contratadas, planificación de capacidad e inversiones en utillaje que reducen el desperdicio y estabilizan los costos de conversión por unidad en todas las plantas. Incluso para los actores de mayor escala, los episodios de fuerte volatilidad pueden recortar el EBITDA a corto plazo, lo que fomenta la diversificación entre materiales y especificaciones para reequilibrar la rentabilidad. A mediano plazo, la profundidad de la fabricación local y el abastecimiento equilibrado entre geografías deberían reducir la exposición a los insumos importados para los SKU de gama media, aunque los componentes de movimiento premium pueden seguir dependiendo de las cadenas de suministro globales. Las marcas que estructuran cláusulas de escalada con clientes OEM y de proyectos mantienen el poder de fijación de precios de manera más efectiva cuando los costos de materias primas se disparan, mejorando la resiliencia a lo largo de los ciclos.

Fragmentación y Competencia No Organizada que Presionan los Precios y la Calidad

El mercado de herrajes para muebles de India sigue siendo moderadamente fragmentado, con una larga cola de talleres regionales y distribuidores de importaciones que compiten en precio en lugar de en vida útil documentada o resistencia a la corrosión. En los mercados de nivel II y III, los accesorios no certificados suelen ser más baratos que los SKU que cumplen la normativa, lo que comprime los márgenes de los actores organizados cuando los precios dominan sobre el rendimiento durante el ciclo de vida. La aplicación basada en la certificación está ahora limitando el acceso a los canales formales para los productos sin licencia, lo que debería mejorar gradualmente los estándares de calidad y recompensar a los proveedores organizados. Las marcas se diferencian a través de la formación de instaladores, el soporte en obra y las garantías plurianuales que establecen el amortiguamiento de cierre suave y los acabados premium como estándares aceptados en entornos residenciales e institucionales[3]. Con el tiempo, la educación de los distribuidores, los acuerdos de proveedores más estrictos y la transparencia omnicanal reducirán la selección adversa en los clústeres sensibles al precio y elevarán la participación del cumplimiento normativo en la categoría. La transición es gradual, donde la capacidad de aplicación está limitada, pero la dirección es clara a medida que las normas nacionales y el comercio minorista organizado escalan juntos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Estandarización Eleva las Variantes de Cierre Suave y el Almacenamiento Vertical

Las bisagras mantuvieron la mayor posición por tipo de producto con el 26,88% en 2025, mientras que los sistemas de elevación están proyectados para crecer más rápido a una CAGR del 9,85% hasta 2031, lo que refleja las necesidades ergonómicas y la premiumización en los hogares urbanos compactos. Las bisagras ocultas con amortiguación integrada atraen ahora una mayor preferencia porque ofrecen un funcionamiento más silencioso y líneas de armario más limpias que se ajustan a la intención de diseño de los formatos modulares. Los mecanismos de acceso vertical abordan los armarios de pared de techo alto que amplían el almacenamiento sin aumentar la huella de la cocina, lo que es relevante en los apartamentos de tamaño medio de las principales ciudades. Los sistemas de correderas de cajón escalan con la adopción de formatos de cajón, y la producción localizada tiene como objetivo reducir los plazos de entrega manteniendo una acción de cierre suave fiable en todas las categorías de carga. Los tiradores y pomos siguen enfrentando una mayor presión de precios, aunque los acabados seleccionados y las colecciones coordinadas crean pequeñas primas donde los diseñadores especifican paquetes integrales. Los artículos complementarios como las luces de armario y las cerraduras elevan las tasas de venta adicional en el comercio minorista organizado, y las marcas que ofrecen surtidos más amplios se benefician a medida que los distribuidores consolidan sus listas de proveedores.

Los sistemas de elevación se están convirtiendo en una mejora estándar en las cocinas de mayor valor porque liberan espacio de trabajo, reducen las obstrucciones y mantienen la alineación durante ciclos de uso más largos en condiciones de humedad. Los sistemas de correderas que equilibran las clasificaciones de carga con un desplazamiento suave mejoran la experiencia del usuario, y el ensamblaje sin herramientas reduce el tiempo del instalador en proyectos con plazos de entrega ajustados. En este contexto, la formación en especificaciones que ayuda a los carpinteros a elegir la manivela, el solape y la clasificación de la corredera correctos reduce las llamadas de retorno y apoya el uso repetido de SKU certificados. Las marcas refuerzan esto con garantías que generan confianza en los productos probados en ciclos y se alinean con la preferencia de los promotores por la calidad documentada bajo las normas nacionales. A medida que estos patrones maduran, las bisagras y las correderas siguen siendo la columna vertebral de la categoría, mientras que los sistemas de elevación amplían su participación desde una base más baja gracias a las ganancias ergonómicas en las cocinas premium y de gama media-premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Accesorios a Base de Polímero Disrumpen las Compensaciones entre Costo y Diseño

El acero lideró los materiales con una participación del 41,88% en 2025, respaldado por la resistencia y el rendimiento anticorrosión que las cocinas y los armarios requieren en los diversos climas de India. Se proyecta que los accesorios a base de plástico y polímero crezcan a una CAGR del 10,35% hasta 2031, a medida que los compuestos de ingeniería integran amortiguación, geometrías complejas y pesos más ligeros que reducen la carga sobre bisagras y correderas. El equilibrio entre estética, durabilidad y costo favorece al acero en las aplicaciones de alta carga, mientras que los polímeros ganan en roles accesorios y no portantes donde las formas moldeadas ofrecen ventajas. El aluminio se adapta a los casos de uso donde el ahorro de peso y los perfiles delgados tienen un precio premium, especialmente en los sistemas deslizantes y algunos componentes de armarios. El latón persiste en los accesorios de lujo donde la profundidad y la calidad táctil importan, aunque los volúmenes se concentran en torno al acero y los polímeros avanzados en los proyectos convencionales[4]Equipo Corporativo de Godrej Interio, "Casos de Uso Institucionales y de Oficina," Godrej Interio, godrejinterio.com.

La fiabilidad del suministro y la alineación con la certificación influyen ahora en la combinación de materiales, porque los insumos certificados facilitan la obtención de licencias bajo el régimen de la Oficina de Normas de India y reducen el riesgo durante las auditorías de vigilancia. La producción localizada de correderas y cajones reduce la exposición a las fluctuaciones cambiarias para los SKU convencionales, mientras que los amortiguadores críticos para el movimiento y las piezas de precisión pueden seguir dependiendo de los centros de excelencia internacionales. A medida que los compuestos de polímero mejoran en resistencia a los rayos UV y al desgaste, la sustitución aumentará donde las cargas de ciclo son menores, pero el acero inoxidable y el acero de alta calidad mantienen el liderazgo donde la resistencia a la carga y a la corrosión son innegociables. La creciente conciencia sobre los insumos reciclables y la trazabilidad en el abastecimiento de resinas debería apoyar a los proveedores formales a medida que la documentación se convierte en parte de la adquisición, especialmente en los canales institucionales. Durante el período de pronóstico, los polímeros amplían su alcance hacia los organizadores y los componentes auxiliares, mientras que el acero sigue siendo la base de las correderas y bisagras que definen la experiencia del usuario en las zonas de uso de alta frecuencia.

Por Usuario Final: Los Accesorios para Hostelería Superan al Sector Residencial en Estandarización y Rotación

El sector residencial representó el 63,78% del volumen de 2025, con las nuevas entregas de viviendas convirtiéndose directamente en demanda de bisagras, correderas y mecanismos de elevación que forman la lista de materiales básica. Los proyectos institucionales y de hostelería están aumentando la intensidad de las especificaciones, y se prevé que los accesorios para hostelería y comercio minorista crezcan a una CAGR del 10,02% a medida que las cadenas estandarizan los accesorios que deben soportar un uso frecuente. La adquisición organizada en hospitales, escuelas y oficinas públicas eleva los umbrales de documentación y certificación, lo que dirige el gasto hacia proveedores con licencia y calidad estable. Los entornos de oficina dependen ahora del almacenamiento modular y los diseños adaptables, lo que añade una demanda consistente pero moderada de correderas, gestión de cables y mecanismos de uso ligero centrados en la facilidad de mantenimiento. El sector residencial sigue dominando en unidades, pero los pedidos de hostelería e institucionales pueden ofrecer un mayor valor por obra a medida que los proyectos especifican características de cierre suave y componentes probados en ciclos para uso intensivo.

Los SKU estandarizados y los marcos de proveedores en hostelería reducen la variación entre propiedades, lo que resulta en pedidos multisede que favorecen a las marcas con amplitud, profundidad de inventario y soporte posventa. Los formatos de comercio minorista y los entornos de servicio rápido valoran la instalación rápida y la durabilidad bajo alto tráfico, lo que recompensa el ensamblaje sin herramientas y la vida útil documentada como base para la selección. Estos usuarios suelen aceptar primas de precio moderadas por accesorios que evitan el tiempo de inactividad por mantenimiento, desplazando la conversación del costo inicial al valor durante el ciclo de vida. Con el tiempo, el auge de la adquisición organizada para instituciones públicas y privadas debería profundizar la penetración de la categoría para los accesorios certificados y reducir la brecha entre las participaciones residencial y no residencial en términos de valor. El mercado de herrajes para muebles de India seguirá dependiendo del impulso residencial, mientras que los segmentos no residenciales sostienen la expansión de márgenes a través de especificaciones más altas y marcos de pedidos repetidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Fortaleza Fuera de Línea se Encuentra con las Ventajas de Surtido y Datos del Canal en Línea

Los distribuidores fuera de línea captaron el 74,35% de las ventas de 2025, lo que refleja la importancia del stock local, los términos de crédito y el soporte al instalador para los pequeños contratistas y los proyectos liderados por carpintería. Se proyecta que el canal en línea escale a una CAGR del 11,05% a medida que las plataformas ofrecen surtidos certificados y agrupan orientación de instalación clara que reduce el riesgo de selección para los compradores primerizos. Los recorridos híbridos que comienzan con el descubrimiento digital y se trasladan a las salas de exposición para las pruebas de productos representan ahora una proporción creciente de la consideración, especialmente en los presupuestos premium y de gama media-premium. Las redes de tiendas franquiciadas y de socios alojadas por las marcas líderes extienden expositores consistentes y formación a las ciudades de nivel II, lo que genera influencia en las especificaciones con instaladores y diseñadores. A medida que más SKU cumplen los requisitos de conformidad, los catálogos digitales ganan valor al permitir la selección basada en filtros y las comparaciones directas sobre clasificaciones de carga, opciones de acabado y detalles de licencia. Aunque los costos de envío pueden ser más altos para los componentes de acero pesado en los modelos de entrega directa al hogar, la entrega programada y el embalaje verificado reducen las devoluciones y amplían el alcance a ciudades sin distribuidores de línea completa.

El crédito de los distribuidores, la formación local y la disponibilidad rápida mantienen los canales fuera de línea indispensables para la ejecución de proyectos donde los plazos son ajustados y los cambios se producen tarde en el ciclo de construcción. Los canales en línea contribuyen a la escala al exponer a las ciudades más pequeñas a accesorios premium y certificados que los distribuidores locales pueden no tener en stock, creando nuevos grupos de demanda más allá de los centros metropolitanos. Las marcas que sincronizan el inventario y el servicio entre los puntos de entrada en línea y fuera de línea aumentan la satisfacción y capturan datos que refinan los surtidos y las previsiones. Durante el horizonte de pronóstico, es probable que la participación se normalice hacia un híbrido equilibrado, donde el descubrimiento y la especificación se trasladen en línea mientras que la instalación y el soporte sigan siendo intensamente locales. Estos cambios favorecerán a los fabricantes y distribuidores que unifiquen catálogos, formación y divulgaciones de cumplimiento normativo en todos los canales sin sacrificar la disponibilidad y la calidad del servicio en la última milla.

Análisis Geográfico

El sur de India representó el 34,86% del mercado de herrajes para muebles de India en 2025, anclado por la adopción temprana de formatos modulares y las terminaciones residenciales estables en Bengaluru, Chennai e Hyderabad. Las mayores participaciones de unidades de gama media-premium y premium en estas ciudades promueven los mecanismos ocultos y los cajones de cierre suave como características estándar que aumentan el presupuesto de la categoría por vivienda. La formación de instaladores y los centros de experiencia de marca siguen siendo un foco en esta región, donde la humedad y las condiciones costeras influyen en una inclinación hacia las opciones de acero inoxidable y resistentes a la corrosión que apoyan el rendimiento durante el ciclo de vida. La aplicación regulatoria de las normas de la Oficina de Normas de India en los canales de comercio minorista organizado fortalece el caso de los proveedores con licencia y reduce el espacio para las alternativas no organizadas.

El oeste de India muestra la expansión regional proyectada más rápida a una CAGR del 10,55% hasta 2031, lo que refleja una fuerte premiumización, grandes flujos de proyectos y el enfoque de los promotores en interiores modulares estandarizados en la Región Metropolitana de Bombay y Pune. Esto se traduce en un mayor contenido de herrajes por unidad en los apartamentos premium y ultra-premium que priorizan el funcionamiento silencioso, las clasificaciones de carga robustas y los acabados alineados. Las redes de distribuidores con amplios surtidos y reposición rápida sustentan la ejecución en obras de torres múltiples, una característica que favorece a las marcas nacionales con cumplimiento normativo y huellas de servicio consistentes. La inversión en producción y ensamblaje localizados apoya plazos de entrega más cortos y un mejor control de costos, lo que mejora la competitividad frente a las importaciones en la gama convencional.

El norte de India exhibe patrones mixtos, con crecimiento liderado por el lujo en determinados corredores y demanda sensible al precio en los micromercados con alta presencia de inversores, que en conjunto sostienen una amplia presencia de la categoría a diferentes niveles de precio. Los proveedores organizados se benefician de los ecosistemas de distribuidores establecidos y la logística fiable que acortan los tiempos de servicio en Delhi-NCR y las ciudades vecinas. El este y el noreste de India siguen siendo los segmentos más pequeños, pero muestran mejoras graduales gracias a una mejor logística y al acceso al comercio electrónico para los SKU certificados, lo que eleva los estándares de calidad con el tiempo. A medida que las normas nacionales y el acceso omnicanal continúan expandiéndose, los marcos de proveedores consistentes y la formación de instaladores impulsarán un crecimiento constante en las regiones rezagadas.

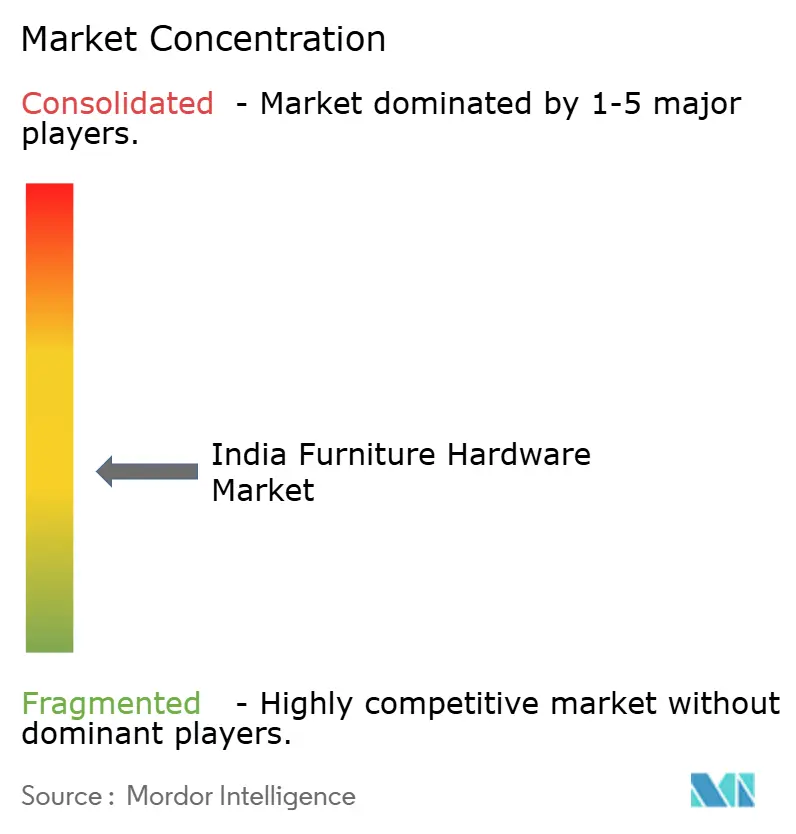

Panorama Competitivo

El mercado de herrajes para muebles de India está moderadamente concentrado, con los cinco principales actores organizados que en conjunto poseen una minoría significativa de la participación total, mientras que los proveedores regionales y los talleres no organizados mantienen una gran presencia en los clústeres sensibles al valor. Las marcas líderes enfatizan el cumplimiento normativo, la amplitud del surtido y la formación de instaladores para convertir las especificaciones de proyectos en demanda estable en los flujos de vivienda e institucionales. La obtención de licencias de la Oficina de Normas de India se ha convertido en una piedra angular de la diferenciación que determina el acceso al comercio minorista formal y a los canales institucionales, aumentando la importancia de las pruebas documentadas y la preparación para la vigilancia. Las inversiones en capacidad localizada mejoran la resiliencia, reducen los costos de desembarque y apoyan lanzamientos de nuevos productos más rápidos adaptados a las necesidades del mercado. Los centros de experiencia y los formatos de franquicia profundizan el compromiso con los carpinteros y diseñadores, moldeando las preferencias en el punto de especificación y formación.

Los movimientos estratégicos reflejan estas prioridades. Hettich anunció planes para una tercera planta en India para 2026 y continúa ampliando los programas de formación que apoyan la correcta colocación y el rendimiento a largo plazo de los sistemas de cierre suave en cocinas y armarios. Häfele amplió la producción localizada y las asociaciones para aumentar el abastecimiento en India para las líneas de productos clave, al tiempo que amplía los expositores y la formación en los centros de nivel II a través de salas de exposición seleccionadas. Blum amplió las ubicaciones de experiencia de marca para reforzar el posicionamiento premium y proporcionar evaluación práctica de los sistemas de elevación y soluciones de cajón que anclan las cocinas de alta gama. Los campeones nacionales continúan ampliando los surtidos e invirtiendo en la expansión de canales para atender la demanda impulsada por proyectos en vivienda, hostelería, oficinas y adquisición pública.

La integración omnicanal conecta el descubrimiento, la selección y la instalación a través de plataformas digitales y salas de exposición físicas, lo que permite que los surtidos certificados lleguen a los compradores mucho más allá de los centros metropolitanos en el mercado de herrajes para muebles de India. La actividad de inversión subraya la confianza en el crecimiento de la categoría, ya que los actores del ecosistema vinculan el diseño, la adquisición y la instalación para ofrecer propuestas de valor integradas para clientes residenciales y comerciales. Las marcas también amplían los ecosistemas de productos con SKU de iluminación y accesorios que elevan las tasas de venta adicional y el valor de la transacción sin añadir complejidad a la instalación. Durante el período de pronóstico, los actores con sólido cumplimiento normativo, formación y capacidad localizada están posicionados para capturar ganancias derivadas de la aplicación regulatoria y el aumento de los estándares de especificación en todos los segmentos.

Líderes de la Industria de Herrajes para Muebles de India

Hettich India Pvt. Ltd

Häfele India Pvt. Ltd.

Godrej Locks & Architectural Fittings & Systems

Ebco Pvt. Ltd.

Ozone Overseas Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hettich India anunció planes para establecer una tercera planta de fabricación para finales de 2026, complementando las instalaciones existentes en Vadodara e Indore, junto con la expansión del formato de franquicia HeX con el objetivo de alcanzar 100 puntos de contacto experienciales en dos años.

- Agosto de 2025: Livspace invirtió USD 5,5 millones en TplusA India, un proveedor de herrajes premium, para profundizar la integración vertical y asegurar el suministro para paquetes completos de cocinas y armarios.

- Julio de 2025: MR.DIY se expandió hacia el sur de India con planes de más de 40 nuevas tiendas, aumentando el acceso al comercio minorista organizado de herrajes para muebles en las ciudades de nivel II.

- Abril de 2025: Godrej Interio anunció una inversión de 55 crores de rupias para transformar su cartera de muebles de oficina B2B con un enfoque en productos ergonómicos y flexibles y soluciones complementarias para los lugares de trabajo.

Alcance del Informe del Mercado de Herrajes para Muebles de India

Los herrajes para muebles comprenden los fijadores, accesorios y componentes individuales esenciales para la fabricación de piezas de mobiliario funcionales y duraderas. Este informe proporcionará un análisis detallado del mercado de herrajes para muebles de India. El informe profundiza en la dinámica del mercado, destaca las tendencias emergentes en el segmento y los mercados regionales, y ofrece información sobre las diferentes categorías de productos y aplicaciones. También analiza los actores clave y el panorama competitivo.

El mercado de herrajes para muebles de India está segmentado por tipo de producto, material, usuario final, canal de distribución y región. Por tipo de producto, el mercado se divide en bisagras, sistemas de correderas, sistemas de elevación, sistemas de cajón, cestas de alambre, sistemas de puertas correderas, tiradores, pomos y manillas, elementos de fijación (tornillos, pernos, tuercas, etc.) y otros. Por material, el mercado incluye acero, aleación de zinc, aluminio, materiales a base de plástico y polímero, y latón y otros metales. Por usuario final, el mercado se categoriza en muebles residenciales, muebles de oficina, accesorios para hostelería y comercio minorista, y aplicaciones institucionales (sanidad y educación). Por canal de distribución, el mercado se segmenta en fuera de línea – distribuidor y comercio minorista, y en línea – comercio electrónico y canales directos al consumidor (D2C) de marca. Geográficamente, el análisis del mercado abarca el norte de India, el oeste de India, el sur de India, y el este y noreste de India. El informe proporciona el tamaño del mercado y las previsiones para el mercado de herrajes para muebles de India en valor (USD) en todos los segmentos anteriores.

| Bisagras |

| Sistemas de Correderas |

| Sistemas de Elevación |

| Sistemas de Cajón |

| Cestas de Alambre |

| Sistemas de Puertas Correderas |

| Tiradores, Pomos y Manillas |

| Elementos de Fijación (Tornillos, Pernos, Tuercas, etc.) |

| Otros |

| Acero |

| Aleación de Zinc |

| Aluminio |

| A Base de Plástico y Polímero |

| Latón y Otros Metales |

| Muebles Residenciales |

| Muebles de Oficina |

| Accesorios para Hostelería y Comercio Minorista |

| Institucional (Sanidad, Educación) |

| Fuera de Línea – Distribuidor y Comercio Minorista |

| En Línea – Comercio Electrónico y Canal Directo al Consumidor (D2C) de Marca |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Por Tipo de Producto | Bisagras |

| Sistemas de Correderas | |

| Sistemas de Elevación | |

| Sistemas de Cajón | |

| Cestas de Alambre | |

| Sistemas de Puertas Correderas | |

| Tiradores, Pomos y Manillas | |

| Elementos de Fijación (Tornillos, Pernos, Tuercas, etc.) | |

| Otros | |

| Por Material | Acero |

| Aleación de Zinc | |

| Aluminio | |

| A Base de Plástico y Polímero | |

| Latón y Otros Metales | |

| Por Usuario Final | Muebles Residenciales |

| Muebles de Oficina | |

| Accesorios para Hostelería y Comercio Minorista | |

| Institucional (Sanidad, Educación) | |

| Por Canal de Distribución | Fuera de Línea – Distribuidor y Comercio Minorista |

| En Línea – Comercio Electrónico y Canal Directo al Consumidor (D2C) de Marca | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de herrajes para muebles de India?

El tamaño del mercado de herrajes para muebles de India es de USD 3.480 millones en 2025 y se proyecta que alcance USD 6.310 millones en 2031 a una CAGR del 9,77% durante 2026-2031.

¿Qué categorías de productos lideran y crecen más rápido en India?

Las bisagras lideraron con una participación de ingresos del 26,88% en 2025, mientras que los sistemas de elevación están proyectados para crecer más rápido a una CAGR del 9,85% hasta 2031.

¿Qué región se espera que se expanda más rápidamente en India?

Se prevé que el oeste de India registre la CAGR regional más rápida del 10,55% hasta 2031, mientras que el sur de India mantuvo la mayor participación en 2025 con el 34,86%.

¿Cómo están cambiando las Órdenes de Control de Calidad de la Oficina de Normas de India la dinámica competitiva?

La obtención de licencias de la Oficina de Normas de India está orientando el volumen hacia los proveedores certificados, elevando los estándares de rendimiento y limitando el acceso a los productos sin licencia en el comercio minorista organizado y los canales institucionales.

¿Qué canales de distribución están ganando en el mercado de herrajes para muebles de India?

Los distribuidores fuera de línea representaron el 74,35% de las ventas de 2025, y el canal en línea está escalando más rápido a una CAGR del 11,05% a medida que los surtidos y la orientación de instalación se trasladan al entorno digital.

¿Qué segmentos de usuarios finales ofrecen el mayor potencial de crecimiento?

El sector residencial ancla el volumen con el 63,78% de 2025, mientras que los accesorios para hostelería y comercio minorista son los de más rápido crecimiento a una CAGR del 10,02% debido a la estandarización y el uso frecuente.

Última actualización de la página el: