Tamaño y Participación del Mercado de Carga de VE como Servicio en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

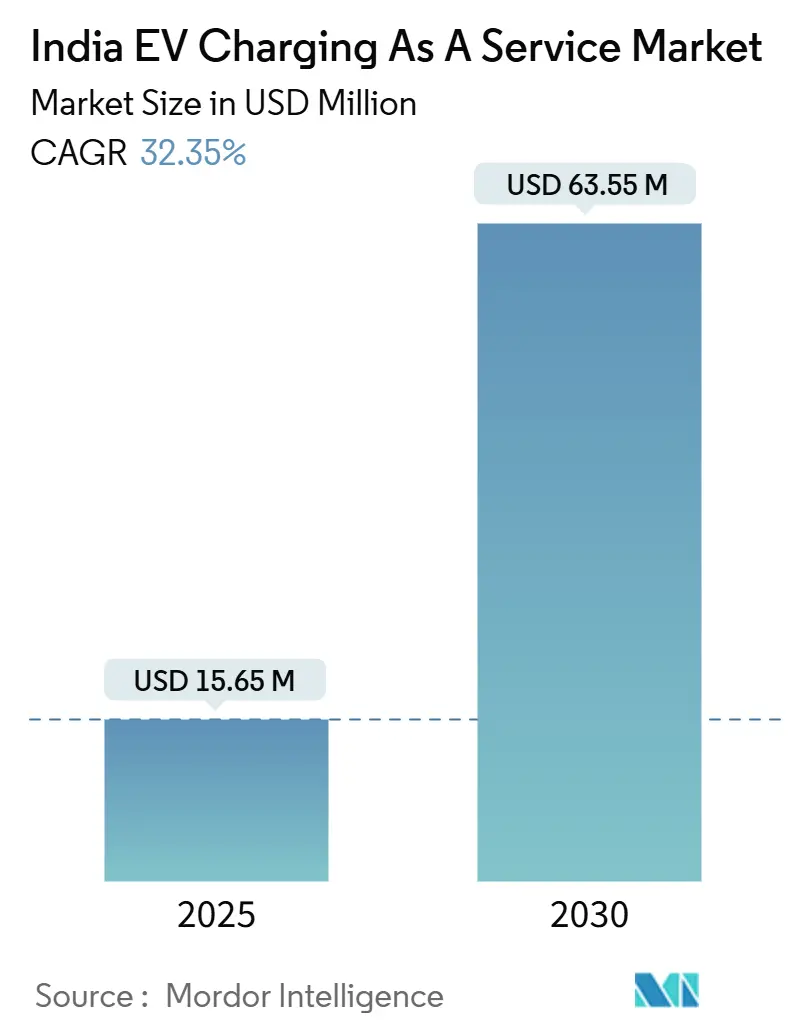

| Tamaño del Mercado (2025) | 15.65 Millones de dólares |

| Tamaño del Mercado (2030) | 63.55 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 32.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga de VE como Servicio en India por Mordor Intelligence

El tamaño del mercado de carga de VE como servicio en India se sitúa en USD 15,65 millones en 2025 y se prevé que alcance USD 63,55 millones en 2030, expandiéndose a una CAGR del 32,35% durante el período. La creciente preferencia por los modelos de suscripción y pago por uso está reemplazando la propiedad de activos de carga, reduciendo las barreras de capital para flotas y hogares. Los mandatos corporativos de electrificación, los generosos subsidios de capital a nivel estatal y los estándares universales de cargadores impulsan el rápido despliegue de redes, mientras que las tarifas renovables por hora del día sustentan una economía operativa atractiva. Las grandes empresas de servicios públicos y las comercializadoras de petróleo aprovechan sus bases de activos para escalar a nivel nacional, mientras que las empresas emergentes centradas en software compiten en fiabilidad, análisis de datos y itinerancia fluida. La consolidación en curso apunta a una transición de una competencia fragmentada a una moderadamente concentrada, a medida que los principales actores adquieren especialistas regionales y estandarizan las plataformas de back-end.

Conclusiones Clave del Informe

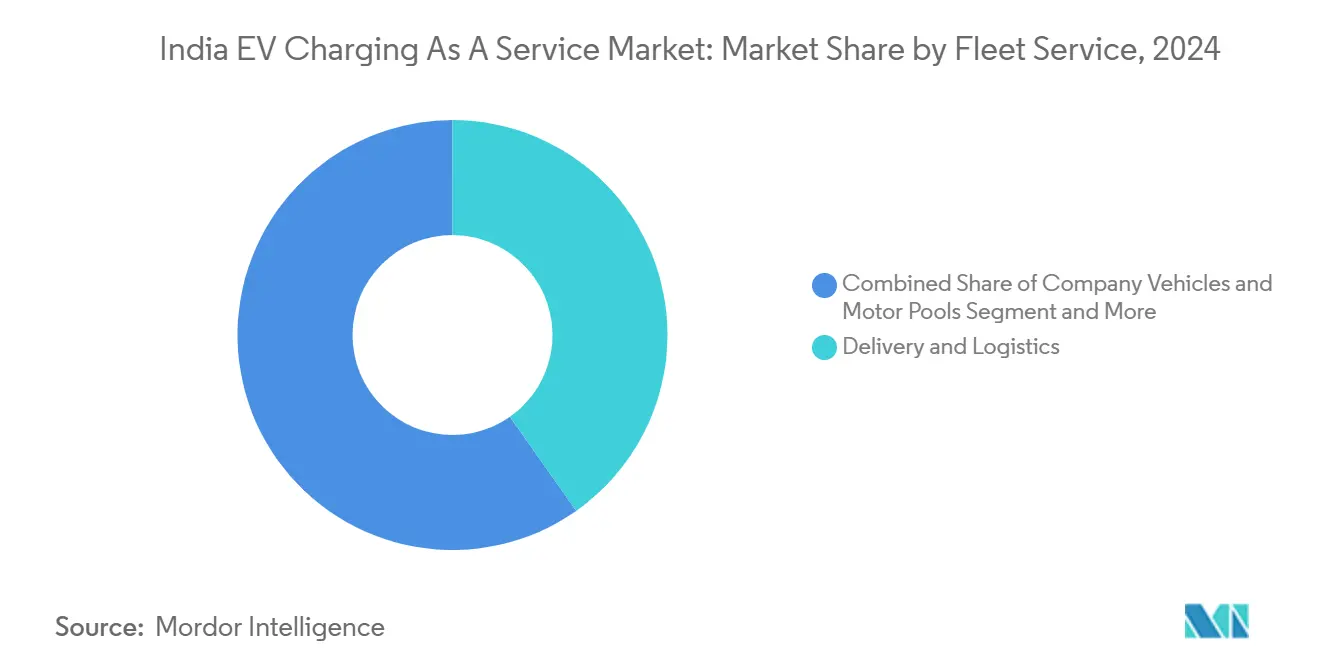

- Por tipo de servicio de flota, la entrega y la logística representaron el 40,25% de la participación del mercado de Carga de VE como Servicio en India en 2024, mientras que se proyecta que las flotas de pasajeros crezcan a una CAGR del 32,96% hasta 2030.

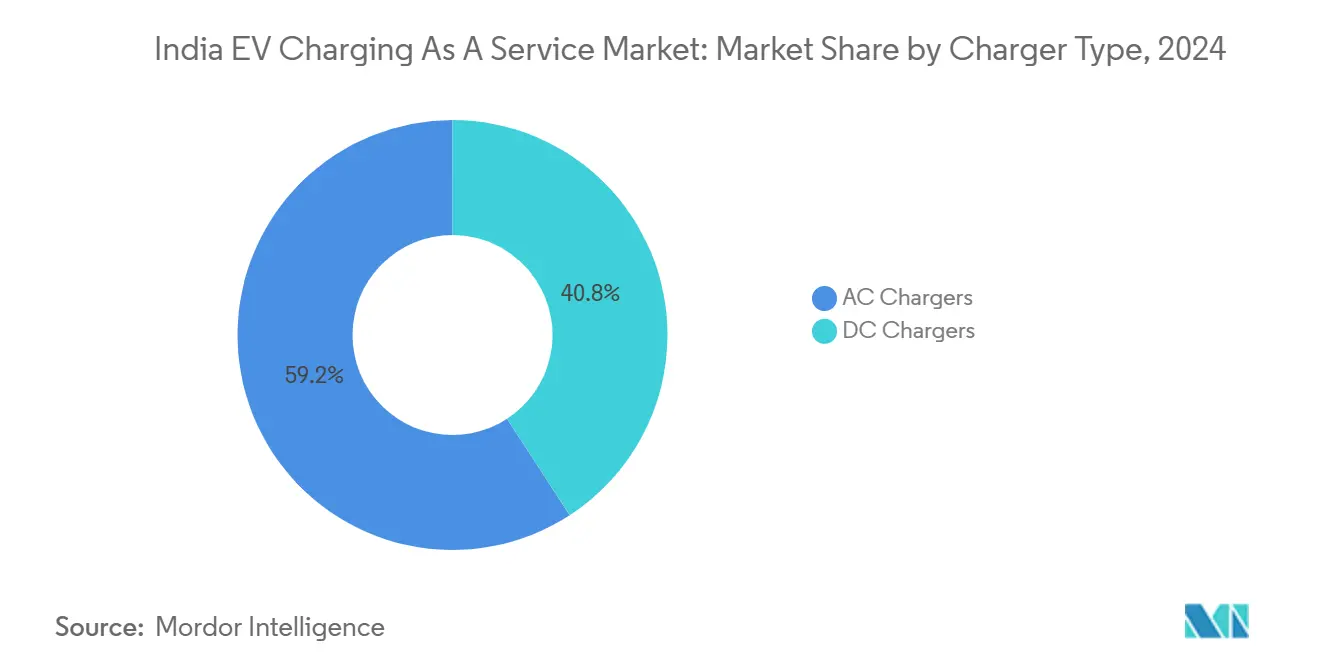

- Por tipo de cargador, las instalaciones de CA lideraron con una participación del 59,18% en 2024; los cargadores rápidos de CC avanzan a una CAGR del 33,29% hasta 2030.

- Por potencia de salida, los equipos de Nivel 2 representaron el 43,82% del tamaño del mercado de Carga de VE como Servicio en India en 2024, mientras que los sistemas de más de 150 kW registran la CAGR más rápida del 34,72%.

- Por uso final, los sitios semipúblicos capturaron el 58,19% de la participación en 2024; las redes públicas se expandirán a una CAGR del 33,22% hasta 2030.

- Por región, el Oeste de India lideró con el 32,34% de participación en 2024 y el Este y Noreste de India está preparado para la CAGR más fuerte del 34,37% hasta 2030.

Tendencias e Información del Mercado de Carga de VE como Servicio en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensión de FAME-II y Subsidios Estatales | +8.2% | Maharashtra, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Mandatos de Flotas Corporativas | +6.8% | Centros metropolitanos, con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Interoperabilidad del Cargador Bharat | +5.3% | Nacional, adopción temprana en estados con avance tecnológico | Mediano plazo (2-4 años) |

| Código de Estacionamiento Listo para VE | +4.1% | Ciudades metropolitanas y capitales estatales | Largo plazo (≥ 4 años) |

| Tarifas Renovables por Hora del Día | +4.7% | Gujarat, Rajasthan, Karnataka | Mediano plazo (2-4 años) |

| Centros de Intercambio de Baterías | +3.9% | Corredor Delhi-NCR; Corredor Mumbai-Pune | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extensión de la Eliminación Gradual de FAME-II y Subsidios de CAPEX a Nivel Estatal

La asignación puente del gobierno central bajo FAME-II hasta julio de 2024 mantiene estables los precios del hardware, mientras que estados como Maharashtra lo complementan con subvenciones de capital del 25% con un tope de INR 10 lakh para los primeros 250 cargadores públicos. El período de recuperación de la inversión se reduce de ocho a cinco años, permitiendo a los operadores escalar más rápido incluso cuando los tramos de subsidio se reducen bajo el próximo marco FAME-III. La decisión de Kerala de eximir los cargos fijos y de demanda reduce los costos operativos de las estaciones en un 12%, demostrando cómo las exenciones tarifarias pueden equipararse a los incentivos de capital.

Mandatos de Electrificación de Flotas Corporativas por Parte de los Principales Actores del Comercio Electrónico y la Logística

Las normas de agregadores de Delhi impulsan la electrificación total para 2030, lo que lleva a empresas como Flipkart a ordenar 25.000 VE y construir depósitos multiusuario que también funcionan como centros de Carga como Servicio generadores de ingresos. El objetivo de 10.000 unidades de Amazon amplía la oportunidad a las ciudades de segundo nivel, mientras que las alianzas de transporte por aplicación transforman los centros cautivos en mercados de carga compartida [1]"Flipkart desplegará 25.000 vehículos eléctricos para 2030,", Flipkart, flipkart.com.

Implementación de los Protocolos de Interoperabilidad del Cargador de VE Bharat

IS 17017-2023 fusiona los estándares de CA y CC, reduciendo drásticamente el número de referencias de equipos y recortando los costos de despliegue en un 25%. Las API estándar promueven la itinerancia para que los suscriptores localicen, autentiquen y paguen entre marcas igual que las redes celulares, aumentando la utilización y reduciendo el capex por kWh [2]"IS 17017 (Parte 2/Sec 7): 2023 Sistema de Carga Conductiva para Vehículos Eléctricos,", Oficina de Normas de India, bis.gov.in.

Integración del Intercambio de Baterías como Servicio con los Centros de Carga como Servicio

Los 50 millones de intercambios de Battery Smart confirman que los usuarios de vehículos ligeros pagan por el tiempo de actividad. La integración de gabinetes de intercambio en los patios de carga permite a los operadores vender velocidad premium junto con carga nocturna a menor precio, aumentando los ingresos por sitio mientras se suavizan las curvas de carga [3]"Hitos de la Empresa,", Battery Smart, batterysmart.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de CC por Encima de 50 kW | -4.8% | A nivel nacional; más pronunciado en mercados de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Brechas de Transformadores en Ciudades de Segundo y Tercer Nivel | -3.6% | Ciudades de segundo y tercer nivel en todas las regiones | Mediano plazo (2-4 años) |

| Incertidumbre sobre el Crédito del GST | -2.9% | Nacional | Corto plazo (≤ 2 años) |

| Normas Fragmentadas de Arrendamiento de Terrenos | -2.1% | Jurisdicciones urbanas con aprobaciones de múltiples organismos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Cargadores CC por Encima de 50 kW

Los precios de INR 0,5–1,5 millones por unidad llevan a los operadores a seleccionar las zonas metropolitanas de mayor afluencia, dejando desatendidas las zonas periurbanas. El arrendamiento de equipos y los acuerdos de reparto de ingresos alivian los balances, aunque elevan los costos de ciclo de vida, mientras que las baterías de segunda vida integradas en los cargadores reducen las tarifas de demanda máxima en un 20%.

Elegibilidad Incierta del Crédito Fiscal de Entrada del GST sobre los Servicios de Carga

Las resoluciones estatales divergentes nublan la planificación del flujo de caja. Aunque Karnataka consideró la carga como un servicio sujeto a impuestos, las interpretaciones dispares en otros lugares paralizan las reclamaciones de crédito, inmovilizando el capital de trabajo. Las consultas del Ministerio de Finanzas apuntan a normas armonizadas, pero el calendario sigue siendo incierto [4]"Actas de la Reunión del Consejo del GST sobre el Ecosistema de VE,", Ministerio de Finanzas, india.gov.in.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: El Dominio de CA Cede Terreno a la Aceleración de CC

Las unidades de CA generaron el 59,18% de los ingresos de 2024 gracias a su bajo costo de hardware y su fácil conexión a la red, convirtiéndolas en el punto de partida para los despliegues en ciudades de segundo nivel. El tamaño del mercado de Carga de VE como Servicio en India anclado en CA está cediendo ahora participación a los equipos de CC que crecen a una CAGR del 33,29%, ya que las flotas sensibles al tiempo de actividad pagan tarifas premium por recargas de 50–150 kW. Los operadores combinan ambos para equilibrar la utilización, y el impulso de Tata Power hacia 400.000 puntos presagia más gabinetes de doble pistola con estándar universal que sirven a automóviles, furgonetas y vehículos de dos ruedas por igual.

El margen adicional de CC compensa su mayor capex porque los sitios de alto rendimiento albergan servicios auxiliares —diagnóstico de baterías, concesiones de cafetería— que aumentan el gasto por visita. Los precios dinámicos vinculados a la congestión de la red amplían los flujos de ingresos, mientras que las tarifas de CA flotan cada vez más sobre descuentos en horas de energía renovable para mantenerse competitivas.

Por Potencia de Salida: La Base de Nivel 2 Apoya el Crecimiento de Alta Potencia

Las unidades de Nivel 2 (22–50 kW) representaron el 43,82% de los ingresos en 2024, sustentando las operaciones de depósito donde los vehículos permanecen inactivos durante la noche. La participación del mercado de Carga de VE como Servicio en India para los sistemas de ultra alta potencia por encima de 150 kW es modesta hoy, pero escalará más rápido a una CAGR del 34,72%, impulsada por los mandatos de corredores de autopistas bajo el esquema PM E-Drive que destina INR 2.000 crore para 72.000 estaciones. Los patios de potencia mixta permiten a los operadores monetizar tanto a los usuarios orientados al ahorro como a los transportistas sensibles al tiempo, impulsando un mayor rendimiento energético por actualización de transformador.

Por Tipo de Servicio de Flota: El Liderazgo Logístico Enfrenta la Aceleración de Pasajeros

La logística y la entrega lideraron con el 40,25% de los ingresos en 2024, asegurando contratos de suministro para los gigantes del comercio electrónico. Sin embargo, las flotas de pasajeros muestran una CAGR del 32,96% a medida que las plataformas de transporte por aplicación se electrifican para cumplir con los mandatos de las ciudades. El tamaño del mercado de Carga de VE como Servicio en India vinculado a las flotas de pasajeros crece así dentro de las zonas metropolitanas, y los operadores diseñan niveles de membresía —acceso nocturno al depósito a tarifa plana para taxis, carga rápida por minuto para traslados al aeropuerto— para segmentar la base.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso Final: Las Bases Semipúblicas Habilitan la Expansión Pública

Los depósitos semipúblicos —parques corporativos, viviendas cerradas, patios de flotas— controlan el 58,19% de los ingresos porque los propietarios de activos comparten el riesgo con los operadores. Las redes públicas se aceleran a una CAGR del 33,22% a medida que las aplicaciones de itinerancia y la facturación unificada por código QR eliminan la fricción. Las franquicias con activos ligeros permiten a los propietarios de inmuebles albergar cargadores públicos en régimen de reparto de ingresos, reduciendo los trámites de arrendamiento de terrenos y ampliando la cobertura geográfica más allá de los bienes raíces premium.

Análisis Geográfico

El Oeste de India lideró el 32,34% de la facturación de 2024, ya que las subvenciones de política de INR 1.993 crore de Maharashtra otorgan subsidios de capital del 25% y exigen un cargador de autopista cada 25 km, garantizando una utilización mínima de carga. Los corredores portuario-industriales de Gujarat añaden demanda de carga pesada de las flotas de camiones de contenedores, mientras que los portales de tramitación rápida municipal en Mumbai reducen los ciclos de permisos a menos de 45 días.

El Norte de India ocupa el segundo lugar, con el mandato de flotas de Delhi generando puntos públicos que anclan la itinerancia suprarregional y crean un trampolín hacia Haryana y Uttar Pradesh. Los entornos de alta densidad de depósitos atraen a operadores definidos por software cuyos motores de inteligencia artificial programan cientos de cargas de taxis por la noche, impulsando una demanda de energía sostenida.

El Este y Noreste de India registra la perspectiva de CAGR más fuerte del 34,37%, ya que los estados se saltan las estaciones de combustible tradicionales. Los menores costos de terreno permiten parcelas más grandes para centros integrados de carga, intercambio y estacionamiento, aunque las redes más débiles requieren gabinetes con amortiguación de baterías. Los pactos de energía renovable estatales prometen electrones verdes, resonando con las licitaciones logísticas impulsadas por criterios ESG.

El Sur de India combina el apoyo político con el conocimiento tecnológico. Karnataka exime los cargos de demanda para los cargadores públicos que utilizan más energía renovable, reduciendo los costos operativos para los operadores que compran energía solar directamente a los desarrolladores. El clúster automotriz de Tamil Nadu lidera las alianzas entre fabricantes de equipos originales y operadores que abastecen a las flotas de fábrica, y las estrictas tarifas por hora del día de Kerala recompensan la programación algorítmica que reduce el costo de kWh entregado por debajo de la paridad de red.

Panorama Competitivo

El mercado de Carga de VE como Servicio en India alberga empresas de servicios públicos, comercializadoras de petróleo, empresas respaldadas por fabricantes de equipos originales y empresas emergentes centradas en SaaS. Tata Power EZ Charge lidera en volumen con 400.000 puntos, aprovechando las sinergias de las empresas de distribución de servicios públicos, las compras masivas de equipos y el software de equilibrio de carga propio. Statiq, respaldada por Shell, escala a 7.000 puntos combinando análisis de ubicación con aplicaciones centradas en el cliente. Las grandes petroleras IndianOil y BPCL reconvierten las gasolineras en centros de múltiples fuentes de energía, aportando una imagen minorista familiar y terrenos propios.

Los propietarios de infraestructura buscan contratos de flota; la red verticalmente integrada de 4.000 cargadores de BluSmart se asocia con Uber, convirtiendo la infraestructura en ingresos de anualidad mientras reduce el tiempo de inactividad de los taxis. Las 1.400 estaciones de intercambio de Battery Smart crean un carril alternativo, atrayendo a vehículos de dos y tres ruedas que valoran los intercambios de dos minutos frente a las sesiones de CC de 20 minutos. Los fabricantes de equipos originales extranjeros como Kia y Honda crean aplicaciones de marca y servicios de intercambio electrónico, fidelizando en torno a vehículos propietarios pero exponiendo igualmente las API para la itinerancia en cumplimiento de los estándares Bharat.

El impulso de fusiones y adquisiciones aumenta: los grandes actores establecidos adquieren operadores de depósitos regionales para asegurar reservas de terrenos y carteras de clientes, mientras que los actores de software licencian plataformas de marca blanca a empresas de servicios públicos que necesitan facturación digital, sistemas de gestión de energía para VE y mantenimiento predictivo.

Líderes de la Industria de Carga de VE como Servicio en India

Tata Power

Fortum

Statiq

ChargeZone

Ather

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kia introdujo K-Charge a través de la aplicación MyKia, desbloqueando el acceso a 11.000 cargadores en todo el país con un objetivo de expansión de 20.000 para mediados de 2026.

- Junio de 2025: Ather Energy duplicó su presencia minorista y centros de servicio, fusionando aún más las ventas de scooters con las redes de carga propias.

- Marzo de 2025: Kerala aplicó tarifas de hora solar de INR 5 por unidad para la carga de VE, reduciendo los costos durante las horas de luz diurna.

Alcance del Informe del Mercado de Carga de VE como Servicio en India

| Cargadores CA |

| Cargadores CC |

| Nivel 1 / CA (Por Debajo de 22 kW) |

| Nivel 2 (22 - 50 kW) |

| Rápido (50 - 150 kW) |

| Alta Potencia (Por Encima de 150 kW) |

| Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística |

| Flotas de Pasajeros (Transporte por Aplicación, Taxis Corporativos) |

| Configuración de Carga Semipública (Depósitos, Campus) |

| Configuración de Carga Pública (Autopistas, Centros Urbanos) |

| Norte de India (Delhi, Haryana, Punjab, UP, etc.) |

| Oeste de India (Maharashtra, Gujarat, Goa, etc.) |

| Sur de India (Karnataka, Tamil Nadu, Telangana, etc.) |

| Este y Noreste de India (Bengala Occidental, Odisha, Assam, etc.) |

| Por Tipo de Cargador | Cargadores CA |

| Cargadores CC | |

| Por Potencia de Salida | Nivel 1 / CA (Por Debajo de 22 kW) |

| Nivel 2 (22 - 50 kW) | |

| Rápido (50 - 150 kW) | |

| Alta Potencia (Por Encima de 150 kW) | |

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística | |

| Flotas de Pasajeros (Transporte por Aplicación, Taxis Corporativos) | |

| Por Uso Final | Configuración de Carga Semipública (Depósitos, Campus) |

| Configuración de Carga Pública (Autopistas, Centros Urbanos) | |

| Por Geografía (Estados y Territorios de la Unión) | Norte de India (Delhi, Haryana, Punjab, UP, etc.) |

| Oeste de India (Maharashtra, Gujarat, Goa, etc.) | |

| Sur de India (Karnataka, Tamil Nadu, Telangana, etc.) | |

| Este y Noreste de India (Bengala Occidental, Odisha, Assam, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Carga de VE como Servicio en India para 2030?

Se prevé que el mercado alcance USD 63,55 millones para 2030, creciendo a una CAGR del 32,35% desde 2025.

¿Qué segmento de flota genera actualmente los mayores ingresos para los proveedores de carga como servicio?

Las flotas de entrega y logística contribuyen con el 40,25% de los ingresos de 2024, beneficiándose de los mandatos de electrificación del comercio electrónico.

¿Qué tipo de cargador está ganando participación más rápidamente?

Los cargadores rápidos de CC se están expandiendo a una CAGR del 33,29% a medida que los operadores buscan servicios de mayor margen y rotación rápida.

¿Por qué el Oeste de India lidera la adopción?

Los subsidios de capital de Maharashtra y los cargadores de autopista obligatorios combinados con los corredores industriales de Gujarat crean una fuerte demanda y una economía favorable.

¿Cómo impactan las tarifas por hora del día en los costos operativos?

Estados como Kerala ofrecen tarifas solares diurnas casi un 46% más bajas que las horas pico, lo que permite a los operadores optimizar los horarios de carga y aumentar los márgenes.

Última actualización de la página el: