Tamao y Participación del Mercado de Gestión de Contenido Empresarial (ECM) en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

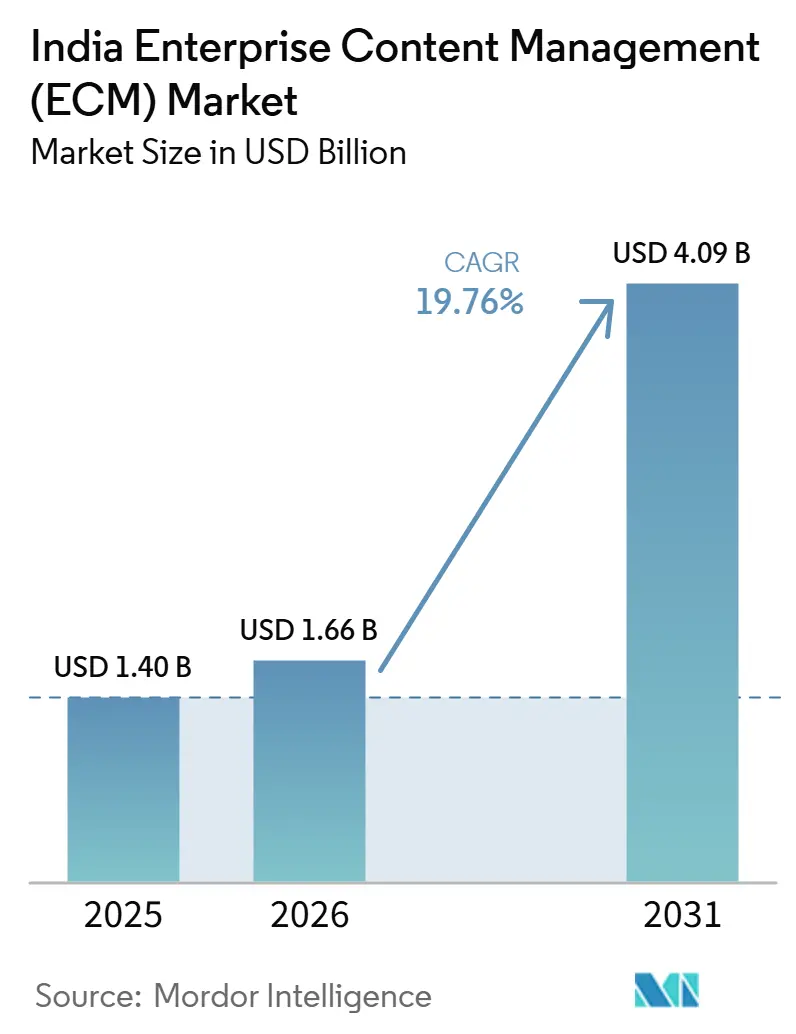

| Tamaño del mercado en el año base (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) en India por Mordor Intelligence

Se espera que el tamaño del mercado de Gestión de Contenido Empresarial (ECM) en India aumente de 1,40 mil millones de USD en 2025 a 1,66 mil millones de USD en 2026 y alcance 4,09 mil millones de USD en 2031, creciendo a una CAGR del 19,76% durante 2026-2031. La trayectoria de crecimiento refleja un cambio más amplio hacia registros digitales, entrega de aplicaciones basada en la nube y mayor control sobre el contenido empresarial no estructurado. Los requisitos regulatorios para pistas de auditoría, retención, registros de acceso y mantenimiento de registros defendible están impulsando la gobernanza de contenido hacia los procesos operativos centrales en muchas organizaciones. Los proveedores también están fortaleciendo su presencia en India, lo que respalda la implementación local, el soporte al cliente y las necesidades de residencia de datos para compradores regulados. Los compradores buscan cada vez más plataformas que conecten el control de documentos con la ejecución de flujos de trabajo, la búsqueda y la automatización, en lugar de tratar los sistemas de contenido únicamente como herramientas de almacenamiento. La integración con sistemas empresariales más antiguos aún ralentiza los proyectos en algunas cuentas, pero la demanda sigue siendo amplia y sostenida en todo el mercado de Gestión de Contenido Empresarial (ECM) en India.

Conclusiones Clave del Informe

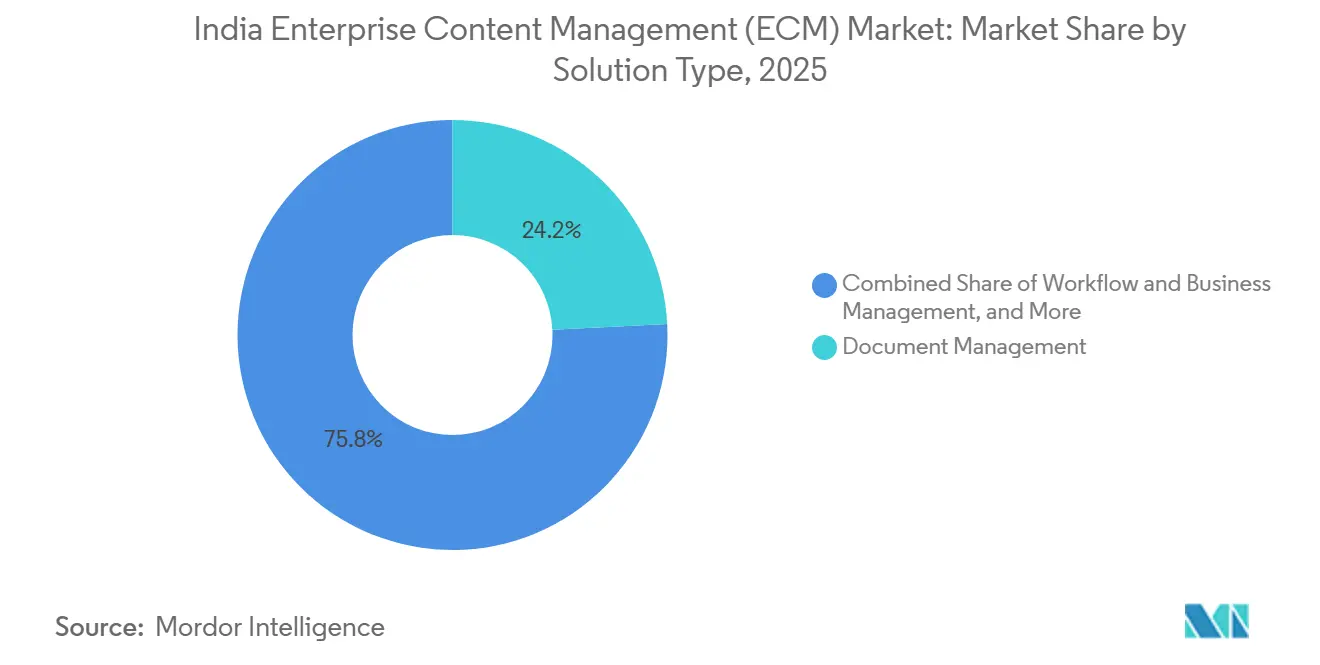

- Por tipo de solución, la gestión de documentos representó el 24,18% de la participación en ingresos en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 22,41% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 75,62% en el mercado de Gestión de Contenido Empresarial (ECM) en India en 2025, y también se proyecta que crezca a una CAGR del 21,84% hasta 2031.

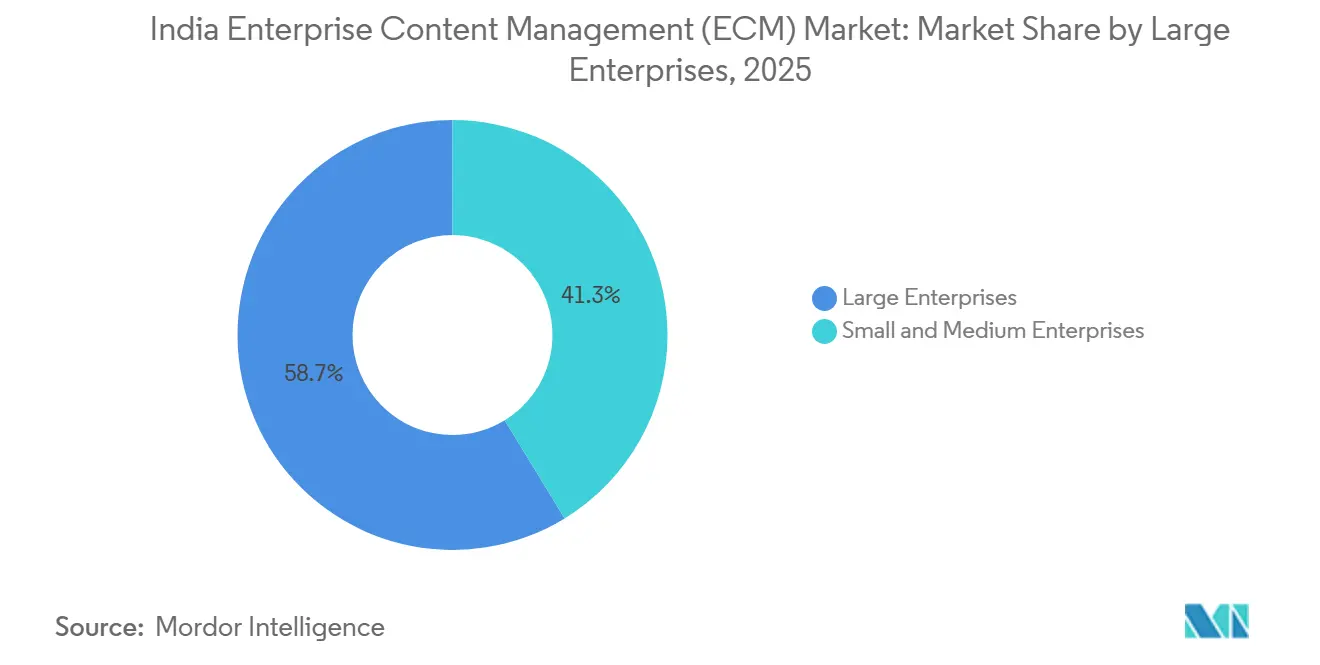

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 58,74% en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 22,16% hasta 2031.

- Por industria de usuario final, BFSI tuvo una participación del 22,36% en el mercado de Gestión de Contenido Empresarial (ECM) en India en 2025, mientras que se proyecta que el sector sanitario crezca a una CAGR del 23,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) en India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Transformación Digital en las Empresas Indias | +4.2% | Nacional, con ganancias tempranas en los corredores tecnológicos de Bengaluru, Mumbai, Delhi, Hyderabad y Pune | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Cumplimiento Normativo para el Control de Contenido Listo para Auditoría | +3.8% | Nacional, concentrada en centros regulados que incluyen Mumbai, Delhi y Chennai | Corto plazo (≤ 2 años) |

| Cambio hacia la Automatización de Flujos de Trabajo Habilitada por la Nube | +3.5% | Nacional, con fuerte expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Adopción de Plataformas ECM Empaquetadas por Parte de las Pymes | +3.1% | Nacional, con ganancias emergentes en Jaipur, Coimbatore, Ahmedabad y Surat | Largo plazo (≥ 4 años) |

| Clasificación de Metadatos y Búsqueda Asistida por IA | +2.4% | Nacional, con India como importante base de I+D | Largo plazo (≥ 4 años) |

| Requisitos de Procesamiento de Contenido Multilingüe en India | +1.5% | Nacional, especialmente en gobiernos estatales y clústeres empresariales regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Transformación Digital en las Empresas Indias

El mercado de Gestión de Contenido Empresarial (ECM) en India se está beneficiando de un movimiento empresarial más amplio hacia flujos de trabajo digitalizados y registros digitales gobernados. A medida que las organizaciones renuevan los entornos ERP y amplían el software basado en la nube entre departamentos, necesitan una capa controlada para contratos, facturas, formularios escaneados y registros de correo electrónico que se encuentran fuera de las bases de datos estructuradas. Ese requisito está moviendo el ECM de un repositorio de back-office hacia un sistema que respalda las decisiones operativas diarias. El papel de los repositorios de contenido también está cambiando, ya que los documentos clasificados y etiquetados ahora respaldan la búsqueda, la recuperación y el acceso al conocimiento asistido por IA, en lugar de simplemente el almacenamiento. Los programas de tecnología lingüística respaldados por el gobierno están añadiendo relevancia porque las empresas necesitan cada vez más sistemas que puedan organizar contenido multilingüe a escala. Este cambio más amplio le da al mercado de Gestión de Contenido Empresarial (ECM) en India una base de demanda más amplia tanto en grandes organizaciones como en empresas más pequeñas.[1]Junta de Valores y Bolsa de India, "Marco de Ciberseguridad y Resiliencia Cibernética (CSCRF) para Entidades Reguladas por SEBI," SEBI

Demanda Impulsada por el Cumplimiento Normativo para el Control de Contenido Listo para Auditoría

Los requisitos más estrictos de auditoría, retención y control de acceso en los sectores regulados también están dando forma al mercado de Gestión de Contenido Empresarial (ECM) en India. SEBI emitió su Marco de Ciberseguridad y Resiliencia Cibernética en agosto de 2024, lo que aumentó la necesidad de una mayor disciplina en las pistas de auditoría, la capacidad de recuperación y los controles documentados entre las entidades reguladas.[2]División Digital India BHASHINI, "El Centro Nacional de Tecnologías del Lenguaje Impulsa la IA de Extremo a Extremo a Escala Poblacional," Digital India Corporation Esto convierte la gobernanza de contenido en un requisito operativo continuo en lugar de un proyecto de cumplimiento puntual. Los bancos, las instituciones financieras y los participantes del mercado de capitales necesitan cada vez más sistemas de contenido que puedan mostrar quién accedió a un registro, cuándo cambió y cómo se retuvo. Newgen posicionó su oferta de ECM en torno a las necesidades de gobernanza relacionadas con AML, KYC, Basilea III, FATCA y DPDP, lo que refleja la demanda de los compradores de controles de cumplimiento integrados en la plataforma. Ese patrón continúa respaldando las adquisiciones en BFSI, gobierno y otros flujos de trabajo regulados en el mercado de Gestión de Contenido Empresarial (ECM) en India.[3]Newgen Software Technologies Limited, "Habilitando el Cumplimiento y la Gestión de Riesgos con ECM en la Banca," Newgen Software

Cambio hacia la Automatización de Flujos de Trabajo Habilitada por la Nube

El mercado de Gestión de Contenido Empresarial (ECM) en India avanza de manera constante hacia la automatización de flujos de trabajo habilitada por la nube, ya que los compradores buscan una configuración más rápida, actualizaciones más sencillas y menos gestión de infraestructura. La entrega en la nube acorta los ciclos piloto y facilita que las organizaciones prueben los flujos de trabajo de documentos antes de expandirlos entre departamentos. También permite a los proveedores empaquetar herramientas de flujo de trabajo de bajo código con control de registros, búsqueda y funciones de colaboración en un único modelo de suscripción. En los sectores regulados, esto no siempre significa la adopción completa de la nube pública, ya que muchos compradores aún prefieren entornos híbridos o dedicados con sede en India para el contenido sensible. La colaboración de Hyland en junio de 2026 con Microsoft para llevar el Content Innovation Cloud a Azure muestra cómo los proveedores están alineando las plataformas ECM con los entornos de nube que las empresas indias ya utilizan. Como resultado, el mercado de Gestión de Contenido Empresarial (ECM) en India está viendo cómo la automatización de flujos de trabajo se convierte en un criterio de compra central en lugar de un complemento opcional.[4]Hyland, "Hyland Colabora con Microsoft para Impulsar la Empresa Agéntica con el Content Innovation Cloud en Microsoft Azure," PR Newswire

Adopción de Plataformas ECM Empaquetadas por Parte de las Pymes

El mercado de Gestión de Contenido Empresarial (ECM) en India está viendo una nueva capa de demanda por parte de las pymes a medida que los productos basados en suscripción reducen los costos de adopción. Las implementaciones empaquetadas reducen la necesidad de equipos de TI dedicados y acortan los plazos de implementación para las empresas que desean control de documentos sin grandes proyectos de personalización. Esto es importante en India porque las empresas más pequeñas quieren cada vez más sistemas que puedan manejar archivos de préstamos, registros de proveedores, formularios clínicos, facturas y documentación de cumplimiento de manera estructurada. Los proveedores están respondiendo con paquetes verticales que combinan el manejo de registros con flujos de trabajo prediseñados para sectores como préstamos, seguros, atención médica y manufactura. El mercado de Gestión de Contenido Empresarial (ECM) en India se está expandiendo, por tanto, a través de la adopción por primera vez, así como del gasto en reemplazo por parte de las grandes empresas. Este cambio también crea espacio para proveedores más pequeños que pueden entregar módulos enfocados más rápido que las suites empresariales más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Empresariales Heredados | -3.8% | Nacional, con mayor presión en los corredores manufactureros y el sector público | Corto plazo (≤ 2 años) |

| Soberanía de Datos y Preocupaciones de Privacidad para la Implementación en la Nube | -2.8% | Nacional, con mayor sensibilidad en BFSI, gobierno y atención médica | Mediano plazo (2-4 años) |

| Desafíos de Gestión del Cambio y Adopción por Parte de los Usuarios | -1.8% | Nacional, con mayor presión en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Presión de Costos de Implementación para Compradores del Mercado Medio | -0.9% | Nacional, concentrada entre fabricantes medianos y proveedores de atención médica regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Empresariales Heredados

Una restricción importante en el mercado de Gestión de Contenido Empresarial (ECM) en India es la dificultad de conectar plataformas modernas con sistemas empresariales más antiguos. Muchas grandes organizaciones aún operan una combinación de herramientas ERP heredadas, repositorios de documentos más antiguos, aplicaciones de formularios personalizados y flujos de trabajo con gran cantidad de papel que se construyeron mucho antes de que la integración basada en API se convirtiera en estándar. Eso crea un entorno de contenido fragmentado donde los archivos se almacenan en diferentes formatos y se gobiernan bajo reglas de metadatos inconsistentes. La migración suele ser lenta porque el contenido debe reclasificarse antes de poder trasladarse a un sistema moderno con controles de búsqueda, retención y flujo de trabajo. Incluso cuando los proveedores utilizan clasificación asistida por IA durante la ingesta, el proyecto aún requiere habilidades especializadas y una cuidadosa asignación entre unidades de negocio. Esta complejidad puede retrasar las decisiones, extender los plazos de implementación y reducir el tamaño inicial de los acuerdos en el mercado de Gestión de Contenido Empresarial (ECM) en India.

Soberanía de Datos y Preocupaciones de Privacidad para la Implementación en la Nube

La soberanía de datos es otra restricción porque los compradores regulados necesitan mayor garantía sobre dónde se almacena el contenido, cómo se accede a él y qué controles se aplican a los registros alojados en la nube. Este problema es especialmente visible en BFSI, gobierno y atención médica, donde los compradores a menudo prefieren patrones de implementación híbridos o localizados para información sensible. El marco de SEBI ha añadido presión para controles más sólidos, resiliencia y trazabilidad, elevando el listón para los proveedores que atienden flujos de trabajo regulados. Los proveedores también deben demostrar que los controles de seguridad, las políticas de acceso y la configuración de retención se alinean con las expectativas específicas de India en lugar de depender de plantillas globales genéricas. La asociación de Hyland con Azure y el enfoque continuo en el soporte de implementación local demuestran cómo los proveedores están abordando estas preocupaciones con modelos de entrega específicos para cada región. Hasta que la confianza de los compradores mejore aún más, este problema mantendrá algunas cargas de trabajo en arquitecturas híbridas o locales dentro del mercado de Gestión de Contenido Empresarial (ECM) en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Automatización de Flujos de Trabajo se Convierte en el Motor de Ingresos más Rápido

La gestión de documentos representó el 24,18% del tamaño del mercado de Gestión de Contenido Empresarial (ECM) en India en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 22,41% hasta 2031. Esta combinación muestra que la categoría sigue anclada en el control central de documentos, pero el nuevo gasto se está moviendo hacia casos de uso vinculados a procesos. Muchas organizaciones indias aún necesitan digitalizar registros en papel, estandarizar el almacenamiento de archivos y mejorar la recuperación en oficinas dispersas. Eso mantiene grande la gestión de documentos porque sigue siendo el punto de partida para el mantenimiento de registros regulados y los archivos digitales con capacidad de búsqueda. Al mismo tiempo, los compradores quieren cada vez más sistemas de contenido que puedan activar aprobaciones, enrutar formularios, gestionar excepciones y cerrar tareas comerciales sin cambiar entre varias herramientas.

Ese cambio está impulsando la gestión de flujos de trabajo y procesos de negocio porque las empresas intentan reducir el tiempo de ciclo, el esfuerzo de revisión manual y la fragmentación de procesos. La gestión de registros también está ganando relevancia donde importan las reglas de retención y los controles de eliminación, especialmente en el gobierno y los servicios regulados. La gestión de casos es particularmente relevante en los procesos de atención médica y servicio público, donde los archivos pasan por varios pasos y los usuarios necesitan contexto en cada etapa. La gestión de activos digitales es cada vez más importante en entornos de comercio minorista, medios de comunicación y comercio electrónico que manejan volúmenes crecientes de contenido y activos de marca. La gestión de contenido web sigue siendo más pequeña, pero está siendo moldeada por la necesidad de una publicación más consistente y actualizaciones controladas en los sitios web institucionales de la industria de Gestión de Contenido Empresarial (ECM) en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Nube Lidera Mientras el Uso Híbrido se Profundiza

Se proyecta que crezca a una CAGR del 21,84% hasta 2031. Este liderazgo refleja la facilidad de la compra por suscripción, una configuración más rápida y una menor carga de infraestructura para muchas organizaciones. También refleja una mayor comodidad con la entrega de SaaS para procesos centrados en el contenido que no requieren una gran inversión en hardware local. Aun así, el panorama de la nube en India es más complejo de lo que sugiere la participación principal, porque muchas implementaciones reguladas combinan el manejo de datos local con flujos de trabajo basados en la nube y funciones de colaboración. Por eso la arquitectura híbrida sigue siendo importante en sectores que necesitan tanto flexibilidad como un control más estricto sobre los registros sensibles.

Las implementaciones locales siguen siendo relevantes en ciertos entornos del sector público, adyacentes a la defensa y empresariales altamente controlados, incluso a medida que esa participación se reduce con el tiempo. El modelo de nube también es el camino más claro para las pymes que desean un sistema utilizable sin grandes equipos de implementación o infraestructura dedicada. Los proveedores están respondiendo con paquetes preconfigurados para industrias como préstamos, atención médica y operaciones de servicios con gran cantidad de documentos. Hyland reforzó esta dirección al ampliar su presencia en India con una oficina en Hyderabad en junio de 2025 y posteriormente extendiendo su posicionamiento en la nube basado en Azure a través de su asociación con Microsoft en junio de 2026. Como resultado, la elección de implementación en el mercado de Gestión de Contenido Empresarial (ECM) en India ya no es una simple decisión entre nube y local, sino una cuestión de adecuación determinada por la regulación, la sensibilidad de la carga de trabajo y la capacidad interna de TI.

Por Tamaño de Empresa: La Digitalización de las Pymes Abre una Nueva Capa de Demanda

Las grandes empresas representaron el 58,74% del mercado de Gestión de Contenido Empresarial (ECM) en India en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 22,16% hasta 2031. Las grandes organizaciones aún dominan la mayor participación porque invirtieron antes en sistemas de contenido de primera generación y ahora tienen los presupuestos para renovarlos. Estos compradores a menudo necesitan una orquestación de flujos de trabajo más amplia, controles de cumplimiento más sólidos e integración con plataformas ERP, CRM y específicas de la industria. Sus decisiones también tienden a involucrar planes de implementación más amplios en departamentos, unidades de negocio y redes de sucursales. Eso mantiene el segmento de grandes empresas como central para los ingresos totales incluso a medida que el crecimiento se desplaza hacia las empresas más pequeñas.

Las pymes están creciendo más rápido porque los productos basados en la nube reducen el costo inicial y eliminan gran parte de la carga de infraestructura que antes limitaba la adopción. Dentro de la industria de Gestión de Contenido Empresarial (ECM) en India, la demanda de las pymes es cada vez más vertical que horizontal, ya que las empresas más pequeñas típicamente buscan una solución lista para usar para un flujo de trabajo específico y regulado. Un prestamista quiere control de archivos de préstamos, un hospital quiere manejo de documentos clínicos y un exportador quiere archivo estructurado de facturas y registros relacionados. Esto crea una oportunidad para que los proveedores entreguen flujos de trabajo listos para el cumplimiento con un tiempo de configuración mínimo. Mientras tanto, las cuentas más grandes siguen siendo muy importantes para los titulares porque la expansión dentro de los clientes existentes sigue siendo una ruta de ingresos importante en el mercado de Gestión de Contenido Empresarial (ECM) en India.

Por Industria de Usuario Final: BFSI Ancla la Demanda Mientras el Sector Sanitario se Expande más Rápido

BFSI tuvo el 22,36% de la participación del mercado de Gestión de Contenido Empresarial (ECM) en India en 2025, mientras que se proyecta que el sector sanitario crezca a una CAGR del 23,08% hasta 2031. BFSI lideró porque los bancos, aseguradoras, prestamistas e instituciones relacionadas dependen de flujos de trabajo intensivos en contenido como la documentación KYC, los archivos de préstamos, el soporte de auditoría y el archivo de cumplimiento. Estos casos de uso requieren una retención estricta, control de acceso, seguimiento de versiones y disciplina de recuperación, que se adaptan bien a las capacidades de ECM. El segmento también se beneficia de la presión regulatoria persistente, que convierte la gobernanza de contenido en parte de la gestión del riesgo operativo en lugar de un gasto de TI discrecional. Esto mantiene a BFSI en el centro del mercado de Gestión de Contenido Empresarial (ECM) en India incluso a medida que otros sectores verticales se expanden.

El sector sanitario está creciendo más rápido porque los registros de salud digitales, la digitalización de instalaciones y las necesidades de interoperabilidad están ampliando el caso de uso de los sistemas de contenido gobernados. La Misión Digital de Salud Ayushman Bharat había vinculado más de 105 crore de registros de salud digitales en julio de 2026, y más de 2,72 lakh de instalaciones de atención médica habían adoptado software habilitado para ABDM. La demanda del gobierno y el sector público sigue siendo importante porque el movimiento de archivos digitales, la retención de registros y la publicación estandarizada aún requieren un control de documentos sólido. TI y telecomunicaciones, manufactura, comercio minorista, y medios de comunicación y entretenimiento también sostienen la demanda a través de contratos, registros de calidad, contenido de proveedores y activos digitales. La educación, la energía y los servicios públicos tienen participaciones más pequeñas, pero la gestión estructurada de registros se está volviendo gradualmente más relevante allí a medida que se profundizan la digitalización y los requisitos de cumplimiento.

Análisis Geográfico

Se proyecta que India registre una CAGR del 17,94% hasta 2031 dentro del espacio ECM de Asia-Pacífico, convirtiéndola en el mercado nacional de más rápido crecimiento en la región. El mercado de Gestión de Contenido Empresarial (ECM) en India se concentra primero en el corredor Mumbai-Pune, donde las operaciones de BFSI, seguros y farmacéuticas crean una demanda sostenida de registros controlados y flujos de trabajo listos para auditoría. Delhi y la región de la RCN siguen siendo centrales para las implementaciones del gobierno y el sector público porque los ministerios e instituciones nacionales continúan digitalizando el movimiento de archivos y los sistemas de publicación. Bengaluru e Hyderabad respaldan tanto la demanda como la oferta porque albergan grandes operaciones de servicios de TI y principales equipos de ingeniería de productos. Esta concentración le da a los grandes proveedores una base sólida en los clústeres metropolitanos antes de que se extiendan más profundamente hacia los mercados regionales.

Las ciudades de segundo nivel se están convirtiendo en una importante capa de crecimiento para el mercado de Gestión de Contenido Empresarial (ECM) en India a medida que las pymes adoptan herramientas de documentos y flujos de trabajo basadas en la nube. Ciudades como Jaipur, Ahmedabad, Coimbatore, Indore y Nagpur están pasando de la digitalización básica hacia un manejo de contenido más estructurado en las operaciones diarias. Los clústeres empresariales regionales son, por tanto, cada vez más relevantes para las implementaciones por primera vez, especialmente en finanzas, atención médica, manufactura y comercio, donde el control de documentos está vinculado a estos sectores. Los programas de digitalización a nivel estatal también están ampliando la base direccionable más allá de las principales metrópolis. Esa mayor distribución respalda un mapa de demanda más equilibrado durante el período de pronóstico.

La geografía dentro de India también importa porque los sectores regulados, la manufactura de exportación y los servicios de TI se concentran en diferentes clústeres empresariales. La demanda de servicios financieros sigue siendo más fuerte en el oeste de India, la demanda del sector público se centra en Delhi, y la adopción liderada por la tecnología es más fuerte en el sur. La expansión de los proveedores refleja el mismo patrón, con Hyland abriendo una oficina en Hyderabad en 2025 para apoyar el éxito del cliente, la ingeniería y las operaciones regionales en el país. Como resultado, es probable que el mercado de Gestión de Contenido Empresarial (ECM) en India continúe escalando desde la demanda liderada por las metrópolis hacia una adopción más amplia a nivel estatal y regional hasta 2031.

Panorama Competitivo

El mercado de Gestión de Contenido Empresarial (ECM) en India sigue siendo moderadamente fragmentado, con proveedores de plataformas globales, proveedores especializados y actores con sede en India compitiendo por los presupuestos empresariales. Newgen tiene una ventaja estructural en las cuentas reguladas porque su plataforma combina servicios de contenido, automatización de procesos de bajo código y procesamiento inteligente de documentos en una única pila diseñada para las necesidades de cumplimiento local. Los proveedores globales como OpenText, IBM, Microsoft, Oracle y SAP compiten a través de relaciones empresariales más amplias y profundidad de integración. Esto mantiene los ciclos de reemplazo competitivos porque los compradores a menudo comparan la amplitud de la plataforma con la adecuación regulatoria local. El resultado es un mercado donde la titularidad importa, pero la diferenciación especializada aún gana acuerdos en BFSI, gobierno, atención médica y flujos de trabajo del mercado medio.

Los movimientos estratégicos muestran que los proveedores están tratando de ampliar su relevancia en lugar de competir únicamente en características de almacenamiento. Hyland anunció una asociación con Microsoft en junio de 2026 para llevar el Content Innovation Cloud a Microsoft Azure, lo que fortalece su alcance entre las empresas ya estandarizadas en Azure y Microsoft 365. M-Files declaró en enero de 2026 que su ciclo de producto del ejercicio 2025 entregó más de 240 innovaciones, con una integración más profunda de Microsoft 365 y controles de gobernanza más sólidos integrados en la plataforma. Hyland también amplió su presencia en India con una nueva oficina en Hyderabad en junio de 2025, lo que demuestra que el soporte al cliente local y la inversión en ingeniería siguen siendo importantes en la selección de proveedores. Estos movimientos muestran que la profundidad del producto, la adecuación al ecosistema de Microsoft y la ejecución a nivel de país están dando forma al posicionamiento de los proveedores en todo el mercado de Gestión de Contenido Empresarial (ECM) en India.

Otro tema competitivo es la verticalización, con los proveedores adaptando sus ofertas para flujos de trabajo bancarios, de seguros, del sector público y de atención médica en lugar de vender una única suite horizontal a cada comprador. También hay espacio para el manejo de contenido multilingüe, ya que las empresas necesitan cada vez más clasificación y recuperación en idiomas indios y tipos de documentos mixtos, y los programas de tecnología lingüística del gobierno están comenzando a apoyar esa base. Esto deja espacio para la diferenciación incluso cuando las plataformas más grandes mantienen relaciones empresariales profundas. Esa combinación de escala de plataforma, ejecución local y especialización en flujos de trabajo debería mantener la competencia activa durante el período de pronóstico.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) en India

Newgen Software Technologies Limited

Open Text Corporation

Hyland Software, Inc.

Microsoft Corporation

Box, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Hyland anunció una asociación estratégica con Microsoft para llevar el Hyland Content Innovation Cloud a Microsoft Azure, lo que permite a los clientes implementar la gestión de contenido empresarial gobernada en las regiones de Azure manteniendo la residencia de datos local y los requisitos de cumplimiento. El acuerdo amplió el alcance en la nube de Hyland para los clientes de Azure con sede en India y lo posicionó como una plataforma de contenido empresarial agéntico para entornos de Microsoft 365.

- Abril de 2026: Newgen Software Technologies reportó ingresos consolidados del ejercicio completo 2026 de INR 1.574 crore (189 millones de USD), un aumento del 6% interanual, con ingresos por suscripción creciendo un 24% e ingresos por SaaS creciendo un 36% interanual. La empresa amplió su base de grandes clientes, aquellos con facturación anual superior a INR 5 crore, de 87 en el ejercicio 2025 a 101 en el ejercicio 2026, lo que refleja una mayor expansión de la participación de cartera dentro de los segmentos de BFSI, gobierno y seguros.

- Enero de 2026: M-Files anunció que su ciclo de producto del ejercicio 2025 entregó más de 240 nuevas innovaciones, incluidas experiencias de IA centradas en el contexto, controles de gobernanza de nivel empresarial e integración nativa dentro de las aplicaciones de Microsoft 365, incluidas Teams, Word, PowerPoint y Excel. La plataforma ahora contiene casi 2 petabytes de datos en su contexto de memoria, lo que permite la toma de decisiones asistida por IA a escala empresarial.

- Septiembre de 2025: OpenText amplió su Centro de Excelencia en Bengaluru con una nueva instalación de 70.000 pies cuadrados que alberga a 700 empleados, tras un crecimiento del 194% de la plantilla en Bengaluru en 2 años. La empresa indicó que el 70% de su I+D global sería impulsado desde India, con más de 6.000 de sus 9.000 ingenieros con sede en India en Bengaluru, Hyderabad y Chennai.

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) en India

El mercado de gestión de contenido empresarial (ECM) en India se refiere al ecosistema de soluciones y servicios de software diseñados para capturar, gestionar, almacenar, preservar y entregar de manera sistemática el contenido y los documentos no estructurados y estructurados de una organización dentro del país. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, el flujo de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias de India, incluidas BFSI, gobierno, atención médica, TI y manufactura. Impulsadas por la iniciativa "India Digital" del gobierno, la rápida transformación digital en todos los sectores y la creciente necesidad de cumplir con las regulaciones de protección de datos en evolución (como la Ley de Protección de Datos Personales Digitales), las soluciones ECM permiten a las empresas indias agilizar flujos de trabajo administrativos complejos, mejorar la colaboración entre departamentos, garantizar una gobernanza de la información sólida y hacer la transición de sistemas heredados basados en papel a operaciones digitalizadas altamente eficientes.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) en India está Segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) e Industria de Usuario Final (BFSI, Gobierno y Sector Público, Atención Médica, TI y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Atención Médica |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenido Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Atención Médica | |

| TI y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño para la gestión de contenido empresarial en India?

Se espera que el mercado de Gestión de Contenido Empresarial (ECM) en India aumente de 1,66 mil millones de USD en 2026 a 4,09 mil millones de USD en 2031, a una CAGR del 19,76% durante 2026-2031.

¿Qué modelo de implementación lidera la adopción en India?

La nube lideró con una participación del 75,62% en 2025 y también se proyecta que crezca a una CAGR del 21,84% hasta 2031, respaldada por una implementación más rápida y una menor carga de infraestructura.

¿Qué categoría de solución está creciendo más rápido?

La gestión de flujos de trabajo y procesos de negocio es el tipo de solución de más rápido crecimiento, con una CAGR proyectada del 22,41% hasta 2031, a medida que los compradores vinculan el control de contenido más estrechamente con la ejecución de procesos.

¿Por qué BFSI sigue siendo el segmento de usuario final más grande?

BFSI lideró con una participación del 22,36% en 2025 porque depende en gran medida de los archivos KYC, los registros de préstamos, las pistas de auditoría y el archivo de cumplimiento que requieren un control y recuperación sólidos.

¿Por qué el sector sanitario se está expandiendo más rápido que otros sectores verticales?

Se proyecta que el sector sanitario crezca a una CAGR del 23,08% hasta 2031, respaldado por la expansión de los registros de salud digitales y el uso más amplio de software habilitado para ABDM en las instalaciones.

¿Qué está impulsando la adopción por parte de las pymes en este espacio?

Se proyecta que las pymes crezcan a una CAGR del 22,16% hasta 2031 porque las plataformas basadas en suscripción, los flujos de trabajo empaquetados y las necesidades de implementación más ligeras han reducido las barreras de adopción.

Última actualización de la página el: