Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

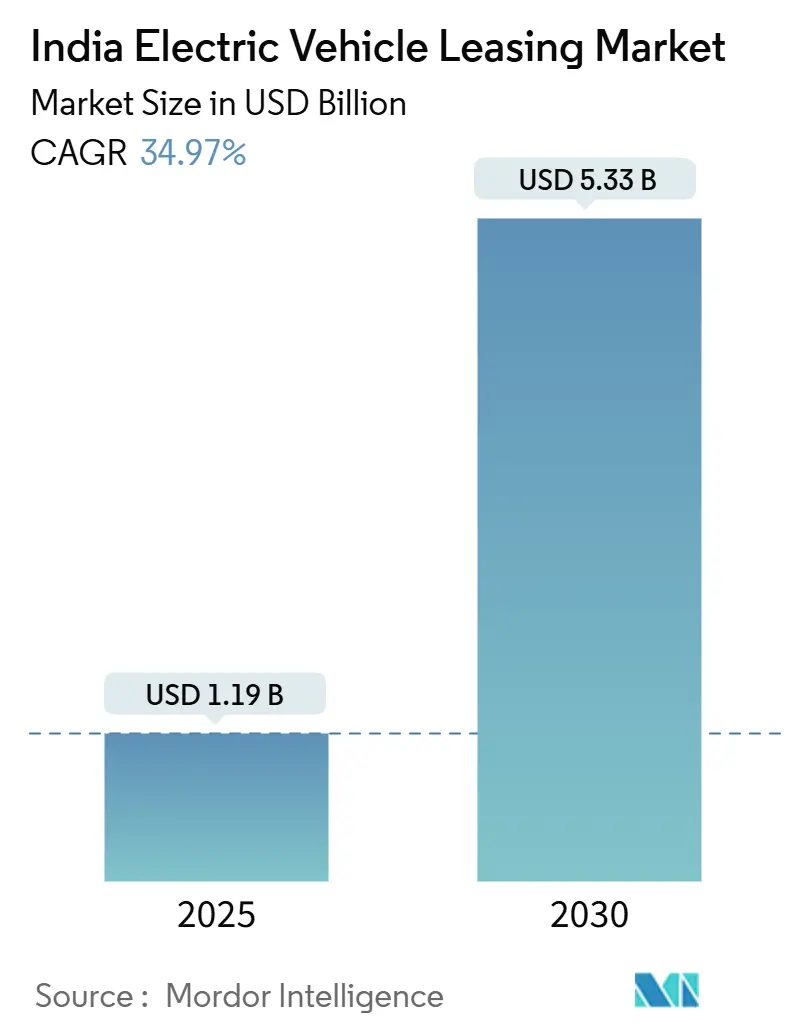

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 34.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos en India por Mordor Intelligence

El mercado de arrendamiento de vehículos eléctricos en India alcanzó los USD 1.190 millones en 2025 y se prevé que ascienda a USD 5.330 millones en 2030, lo que se traduce en una CAGR del 34,97%; esta trayectoria subraya una rápida expansión del tamaño del mercado de arrendamiento de vehículos eléctricos en India junto con un sólido crecimiento de la demanda. La expansión de la cartera está siendo impulsada por la reorientación de los incentivos gubernamentales, la ampliación de los mandatos corporativos de ESG y los innovadores modelos de batería como servicio que comprimen los costos durante la vida útil. Las empresas de arrendamiento están aprovechando la caída de los precios de las celdas, la mejora de la densidad de carga en los corredores metropolitanos y el tratamiento simplificado del GST que elimina las distorsiones fiscales históricas. La intensidad competitiva se mantiene moderada pero en aumento, con arrendadores tradicionales que defienden su participación frente a nuevos participantes de origen digital que agrupan análisis de flotas, acceso a carga y garantías de valor residual. Un entorno crediticio más restrictivo y los apetitos selectivos de los prestamistas introducen fricciones en el financiamiento, pero los fondos estructurados de reparto de riesgos y los contratos de suministro vinculados a los fabricantes de equipos originales compensan parcialmente las limitaciones de financiamiento.

Conclusiones Clave del Informe

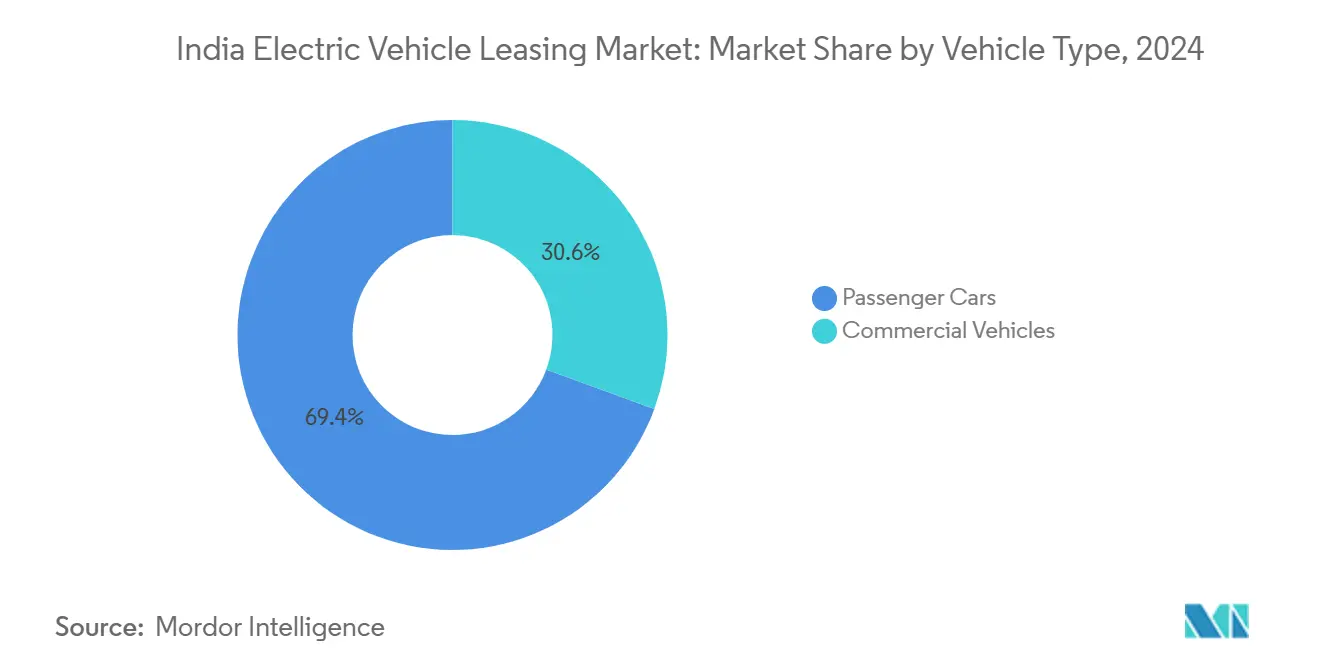

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,36% de la participación del mercado de arrendamiento de vehículos eléctricos en India en 2024, mientras que se prevé que los vehículos comerciales registren la CAGR más rápida del 37,18% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 84,15% del tamaño del mercado de arrendamiento de vehículos eléctricos en India en 2024 y avanzarán a una CAGR del 39,64% hasta 2030.

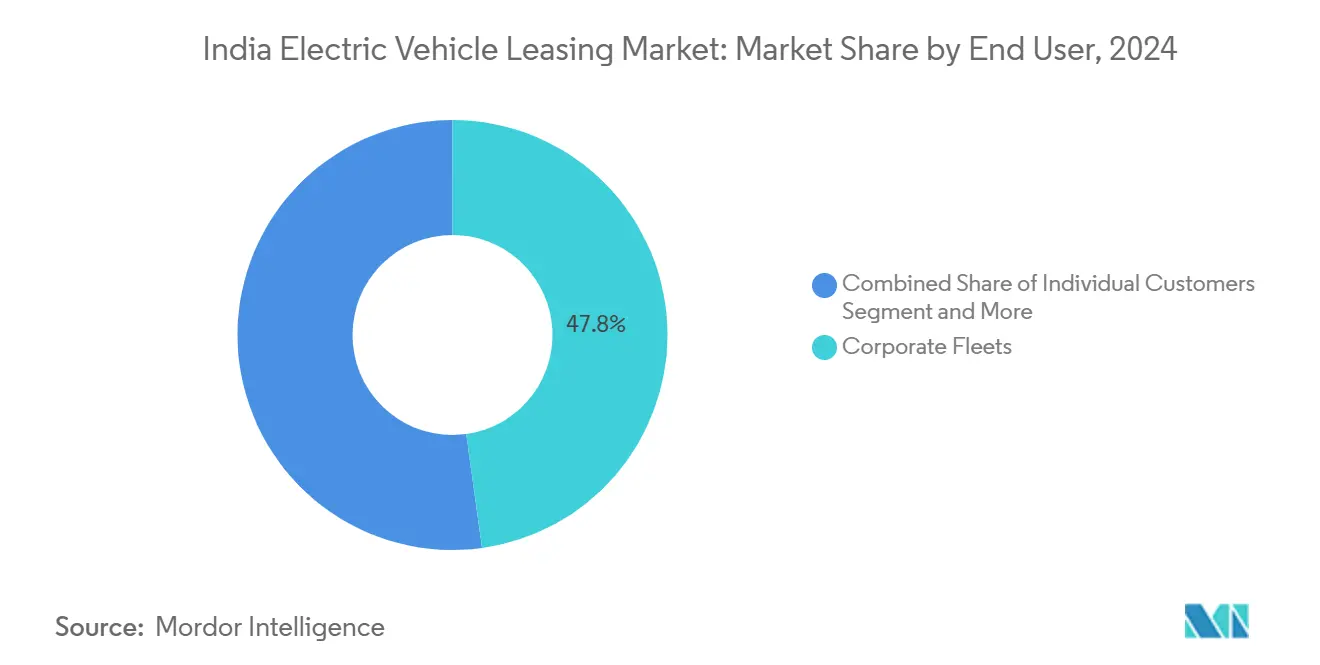

- Por usuario final, las flotas corporativas concentraron el 47,82% de los ingresos en 2024, mientras que se proyecta que las plataformas de viajes compartidos y entrega registren una CAGR del 35,82% hasta 2030.

- Por duración, los contratos de mediano plazo (1-3 años) representaron el 52,75% de la demanda en 2024; los arrendamientos de largo plazo (más de 3 años) exhiben la CAGR más rápida del 35,41% hasta 2030.

Tendencias e Información del Mercado de Arrendamiento de Vehículos Eléctricos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alineación de Incentivos FAME-II y PM E-DRIVE | +8.2% | Nacional; Delhi-NCR, Bombay, Bengaluru | Mediano plazo (2-4 años) |

| La Suscripción e Intercambio de Baterías Reduce el Costo Total de Propiedad de las Flotas | +7.5% | Centros urbanos; expansión hacia ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Mandatos Corporativos de Descarbonización de Flotas Vinculados a ESG | +6.8% | Clusters corporativos metropolitanos | Corto plazo (≤ 2 años) |

| Contratos de Suministro de Transporte por Aplicación Respaldados por Fabricantes de Equipos Originales | +4.9% | Corredores de movilidad urbana | Mediano plazo (2-4 años) |

| Paridad del GST en Rentas de Arrendamiento frente a Préstamos Bancarios | +4.3% | Nacional | Corto plazo (≤ 2 años) |

| Los Mercados Digitales de Vehículos Eléctricos Impulsan el Valor Residual | +3.7% | Nivel 1 con expansión al Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Alineación de Incentivos FAME-II y PM E-DRIVE

El traspaso de política de FAME-II a PM E-DRIVE reasigna INR 10.900 millones de rupias hacia tipos de vehículos favorables al arrendamiento y destina INR 2.000 millones de rupias para 72.100 cargadores rápidos, lo que reduce directamente las primas por ansiedad de autonomía para los arrendadores [1]Ministerio de Industrias Pesadas, "Directrices del Esquema para PM E-DRIVE," mhi.gov.in. Los compradores corporativos obtienen flujos de caja más fluidos a través de un mecanismo de subsidio mediante vales electrónicos, mientras que las reglas de localización por fases estabilizan las cadenas de suministro y mejoran la previsibilidad del valor residual. El énfasis reforzado en las categorías comerciales orienta la adquisición hacia furgonetas, camionetas y vehículos de tres ruedas, profundizando la combinación comercial del mercado de arrendamiento de vehículos eléctricos en India.

La Suscripción e Intercambio de Baterías Reduce el Costo Total de Propiedad para las Flotas

Los programas de batería como servicio reducen los desembolsos de capital hasta en un 40% en comparación con los equivalentes de combustión, como lo demuestra la oferta de alquiler por kilómetro de INR 2,5 de Vidyut a través de su alianza con JSW MG Motor. Las redes de intercambio, como SUN Mobility, ofrecen tiempos de rotación de 3 a 5 minutos, manteniendo ciclos de trabajo de alta utilización que se adaptan a las flotas de logística y transporte por aplicación. Están surgiendo formatos de paquetes estandarizados que permiten la interoperabilidad entre distintos fabricantes de equipos originales y refuerzan las garantías de tiempo de actividad incorporadas en los contratos de arrendamiento.

Mandatos Corporativos de Descarbonización de Flotas "Vinculados a ESG"

Más de 390.000 vehículos están comprometidos para su electrificación por los signatarios de EV100 en India, convirtiendo los objetivos de ESG en canales de adquisición vinculantes [2]The Climate Group, "Actualización de Progreso EV100 2025," theclimategroup.org. En noviembre de 2025, las nuevas regulaciones de Delhi para las flotas comerciales subrayan una creciente demanda de prácticas sostenibles. Los arrendadores están evolucionando hacia aliados de sostenibilidad, ofreciendo paneles de control de emisiones en tiempo real. Estas herramientas no solo mejoran los informes corporativos al proporcionar datos precisos y oportunos, sino que también fortalecen las renovaciones de contratos al alinearse con los objetivos ambientales y los requisitos de cumplimiento de los clientes.

Contratos de Suministro de Transporte por Aplicación Respaldados por Fabricantes de Equipos Originales (p. ej., Plan de 25.000 Vehículos Eléctricos de Uber)

Tata Motors y Uber han finalizado un acuerdo marco para los sedanes XPRES-T. Mientras tanto, BYD ha firmado un acuerdo de suministro global con Uber, comprometiéndose a entregar 100.000 unidades. Estos acuerdos garantizan volúmenes sustanciales y a menudo incluyen arrendamientos de financiamiento cautivo atractivos, que proporcionan flexibilidad financiera a Uber y sus socios. Estos acuerdos suelen incluir paquetes de telemática y mantenimiento específicos para la plataforma, que son fundamentales para crear barreras de entrada significativas para los competidores. Estos paquetes están diseñados para satisfacer las necesidades operativas de las plataformas de transporte por aplicación, garantizando una integración fluida y una gestión eficiente de la flota. Esta dinámica beneficia especialmente a los arrendadores que colaboran con los fabricantes de equipos originales para codesarrollar pilas de software. Al trabajar estrechamente con los socios fabricantes de equipos originales, los arrendadores pueden garantizar que las soluciones de software estén optimizadas para los requisitos de la plataforma, mejorando la eficiencia operativa y fortaleciendo su posicionamiento competitivo en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Crédito y Limitadas Vías de Refinanciamiento | -5.8% | Nacional; más pronunciado en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Déficit de Carga Rápida Pública frente a la Demanda | -4.2% | Centros urbanos de alta densidad | Corto plazo (≤ 2 años) |

| Cautela de los Prestamistas tras el Incumplimiento de BluSmart | -3.9% | Nacional; enfoque en Delhi-NCR | Corto plazo (≤ 2 años) |

| Infraestructura de Reventa de Placa Verde Insuficiente | -2.1% | Mercados de nivel 2 y rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Crédito y Limitadas Vías de Refinanciamiento

Los préstamos para automóviles eléctricos tienen tasas del 8,5-9,5% y los de dos ruedas del 18-22%, lo que refleja las preocupaciones persistentes sobre la vida útil de la batería y los valores de reventa. El Banco Asiático de Desarrollo propone un fondo de pérdidas de INR 25.000 millones de rupias y una facilidad de garantía de INR 4.500 millones de rupias para desbloquear capital más barato [3]Banco Asiático de Desarrollo, "Aceleración del Financiamiento de la Movilidad Eléctrica en India," adb.org. Hasta que dichas herramientas de reparto de riesgos escalen, los arrendadores deben mantener colchones de capital más gruesos, lo que limita el crecimiento de la flota.

Tiempo de Actividad Irregular de la Carga Rápida Pública (17% Defectuosa)

Solo alrededor de 12.100 cargadores públicos sirven a una flota que necesita 1,32 millones de puntos para 2030, lo que señala una pronunciada brecha de oferta. La escasa cobertura interurbana obliga a los arrendadores a concentrar los despliegues en tres metrópolis, lo que limita la diversificación geográfica y eleva las primas de riesgo de enrutamiento en las cotizaciones de arrendamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Ganan Velocidad

Los vehículos comerciales contribuyen con una participación que se amplía rápidamente en el mercado de arrendamiento de vehículos eléctricos en India, creciendo a una CAGR del 37,18% a pesar de que los automóviles de pasajeros aún capturan el 69,36% del volumen en 2024. El tamaño del mercado de arrendamiento de vehículos eléctricos en India para furgonetas, camionetas y vehículos de tres ruedas está escalando sobre la base de la economía operativa: las rutas predecibles y los depósitos centralizados permiten a las flotas aprovechar los menores gastos de funcionamiento. El mandato de flota limpia de Delhi para 2025 acelera los ciclos de reemplazo, posicionando el arrendamiento comercial como una vía de cumplimiento normativo. Los ecosistemas de intercambio de baterías agudizan aún más el tiempo de actividad, permitiendo a los operadores logísticos mantener ritmos cercanos a los de los motores de combustión interna. Al mismo tiempo, el arrendamiento de automóviles de pasajeros absorbe la demanda corporativa de ESG, pero se queda atrás en la adopción minorista porque la densidad de carga fuera de las metrópolis sigue siendo irregular.

A más largo plazo, los lanzamientos de productos como los vehículos eléctricos ligeros de carga de Switch Mobility añaden amplitud, y los alquileres de baterías por kilómetro recorrido moderan los obstáculos de capital, reduciendo la diferencia de costos con los vehículos de combustión. A medida que los modelos de valor residual maduren, se espera que los financiadores impulsen carteras multiproducto que equilibren los flujos de caja comerciales predecibles con los contratos de automóviles de pasajeros de mayor margen.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Mantienen el Impulso

Los vehículos eléctricos de batería concentraron el 84,15% de la participación del mercado de arrendamiento de vehículos eléctricos en India en 2024 y están en camino de avanzar a una CAGR del 39,64% hasta 2030, consolidando su posición como la tecnología preferida por los operadores de flotas. El tamaño del mercado de arrendamiento de vehículos eléctricos en India para los formatos híbridos enchufables y de pila de combustible sigue siendo limitado, en gran medida porque su complejidad de doble combustible y la escasa infraestructura de repostaje aumentan la incertidumbre sobre el valor residual. La alineación de la política gubernamental, en particular el enfoque del incentivo PM E-DRIVE en los vehículos eléctricos de batería y el Incentivo Vinculado a la Producción para la fabricación nacional de celdas, continúa reduciendo las brechas de costos con los vehículos de combustión interna. Los arrendadores se benefician de esta concentración, ya que la propulsión unificada simplifica los contratos de mantenimiento y las asociaciones con cargadores, al tiempo que les permite fijar precios de las garantías de tiempo de actividad de manera más agresiva.

Los proyectos piloto continuos de batería como servicio consolidan aún más la economía de los vehículos eléctricos de batería al eliminar el componente de capital más importante y aliviar el riesgo de degradación. La empresa conjunta ALTNA de Honda y Mitsubishi ilustra cómo los servicios especializados de arrendamiento de baterías pueden extender los ciclos de vida útil y permitir plazos más largos sin inflar las rentas mensuales. Los paquetes de baterías estandarizados y la expansión de los corredores de carga rápida reducen las primas por ansiedad de autonomía, lo que permite a las empresas de arrendamiento comercializar flotas de vehículos eléctricos de batería como funcionalmente equivalentes a los vehículos de combustión en ciclos de trabajo de alta utilización. A medida que los operadores de puntos de carga densifican los corredores urbanos y de carga, se espera que la participación del mercado de arrendamiento de vehículos eléctricos en India para los vehículos eléctricos de batería aumente, empujando a los híbridos y las pilas de combustible hacia un estatus de nicho.

Por Usuario Final: Las Economías de Plataforma Aceleran la Adopción

Las flotas corporativas concentraron el 47,82% de la participación del mercado de arrendamiento de vehículos eléctricos en India en 2024, lo que refleja los mandatos de ESG a nivel de consejo directivo y las claras ventajas en el costo total cuando los vehículos acumulan un alto kilometraje diario. Estos programas convierten los objetivos de sostenibilidad en calendarios de adquisición vinculantes, lo que permite a los arrendadores asegurar contratos de volumen plurianuales y titularizar los flujos de caja a diferenciales competitivos. Las plataformas de viajes compartidos y entrega —impulsadas por la hoja de ruta de 25.000 vehículos de Uber y el impulso de Zomato hacia el 100% de entregas eléctricas— están escalando rápidamente, aprovechando rutas predecibles, mantenimiento centralizado y telemática rica en datos para maximizar la utilización de activos. Los segmentos gubernamental e individual siguen siendo más pequeños, pero proporcionan reconocimiento reputacional y validación de políticas que se trasladan a la demanda comercial.

Los operadores de plataformas insisten cada vez más en ofertas agrupadas que integran seguros, carga y análisis de baterías en una única cuota mensual, desplazando los criterios de evaluación desde las tarifas de arrendamiento nominales hacia el tiempo de actividad garantizado. Las empresas de arrendamiento responden firmando contratos de suministro con fabricantes de equipos originales y desplegando vínculos de intercambio de baterías que reducen los tiempos de espera a minutos, un factor crítico para los conductores de la economía colaborativa que cobran por viaje. A medida que los mercados digitales de vehículos eléctricos usados maduran y certifican el estado de la batería, el riesgo del valor residual disminuye, lo que fomenta estructuras de arrendamiento más agresivas para las flotas basadas en aplicaciones. En conjunto, estas dinámicas están configurando una jerarquía clara en el tamaño del mercado de arrendamiento de vehículos eléctricos en India: las empresas anclan la demanda base, las plataformas impulsan el crecimiento incremental y los segmentos más pequeños cubren los espacios geográficos vacíos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración: Los Plazos Más Largos Señalan una Confianza Creciente

Los arrendamientos de 1 a 3 años (mediano plazo) controlaron el 52,75% del volumen en 2024, equilibrando la visibilidad de la depreciación con la flexibilidad operativa para los gestores de flotas que navegan en ciclos tecnológicos de rápida evolución. No obstante, los contratos que superan los 3 años (largo plazo) se están expandiendo a una CAGR del 35,41% a medida que las garantías de batería se alargan y los datos de rendimiento en el mundo real disipan las dudas sobre la longevidad. El tamaño del mercado de arrendamiento de vehículos eléctricos en India vinculado a los acuerdos de largo plazo se beneficia de calendarios de amortización más fluidos, lo que permite a los arrendadores cotizar desembolsos mensuales más bajos y aun así proteger las tasas internas de retorno. Los plazos de mediano plazo siguen siendo esenciales para las empresas que están pilotando la electrificación, pero la prima de riesgo incorporada en las duraciones más cortas se está reduciendo gradualmente a medida que mejora la fiabilidad de la infraestructura de carga.

Los programas respaldados por fabricantes de equipos originales, como Kia Subscribe, que abarca de 12 a 36 meses y agrupa el mantenimiento con la asistencia en carretera, ejemplifican la flexibilidad híbrida que los clientes esperan ahora. Los análisis del estado de la batería y los canales de reventa estandarizados alivian aún más las preocupaciones sobre la obsolescencia tecnológica, lo que permite a las empresas de arrendamiento ampliar las garantías e incorporar cláusulas de recompra garantizada. A medida que mejora la previsión del valor residual, las aseguradoras están dispuestas a suscribir coberturas más largas, lo que reduce los cargos de capital para los arrendadores y se traduce en precios más competitivos para los clientes. Este ciclo virtuoso está preparado para inclinar la participación hacia los contratos plurianuales, reforzando la participación del mercado de arrendamiento de vehículos eléctricos en India en manos de los proveedores capaces de financiar y dar servicio a los vehículos durante horizontes prolongados.

Análisis Geográfico

Delhi-NCR, Bombay y Bengaluru concentran más de dos tercios de las originaciones de arrendamiento debido a la mayor densidad de cargadores, la concentración de sedes corporativas y los proactivos incentivos estatales. El paquete de subsidios de Delhi y el mandato de flota comercial para 2025 catalizan picos de demanda, mientras que la concentración de servicios financieros de Bombay canaliza los presupuestos de ESG hacia el transporte electrificado de empleados. El ecosistema tecnológico de Bengaluru fomenta flotas de adoptantes tempranos, con empresas como Flipkart que reservan compromisos de varios miles de unidades que amplifican la utilización local de los cargadores.

Las metrópolis de segundo nivel —Pune, Hyderabad y Chennai— forman la segunda ola. Los legados de fabricación automotriz suministran talento de posventa y aceleran el despliegue de infraestructura. La expansión de Alt Mobility en 30 ciudades ilustra cómo la demanda se irradia hacia el exterior a partir de asociaciones de carga en franquicia y paquetes de baterías estandarizados. No obstante, las ratios de cargadores por vehículo siguen siendo ajustadas, lo que obliga a los arrendadores a concentrar los despliegues a lo largo de los corredores de carga que garantizan la rotación.

Los distritos semiurbanos y rurales se quedan atrás porque la carga pública es lenta y la familiaridad de las oficinas de transporte regional con los procedimientos de placa verde es limitada. El fondo de cargadores PM E-DRIVE de INR 2.000 millones de rupias está destinado a extender la carga rápida a los nodos de autopistas, una medida que se espera desbloquee el arrendamiento de carga interurbana hacia finales de la década. Hasta entonces, la inclinación geográfica hacia los bastiones metropolitanos persistirá, concentrando las batallas competitivas en unos pocos bolsillos de alta densidad.

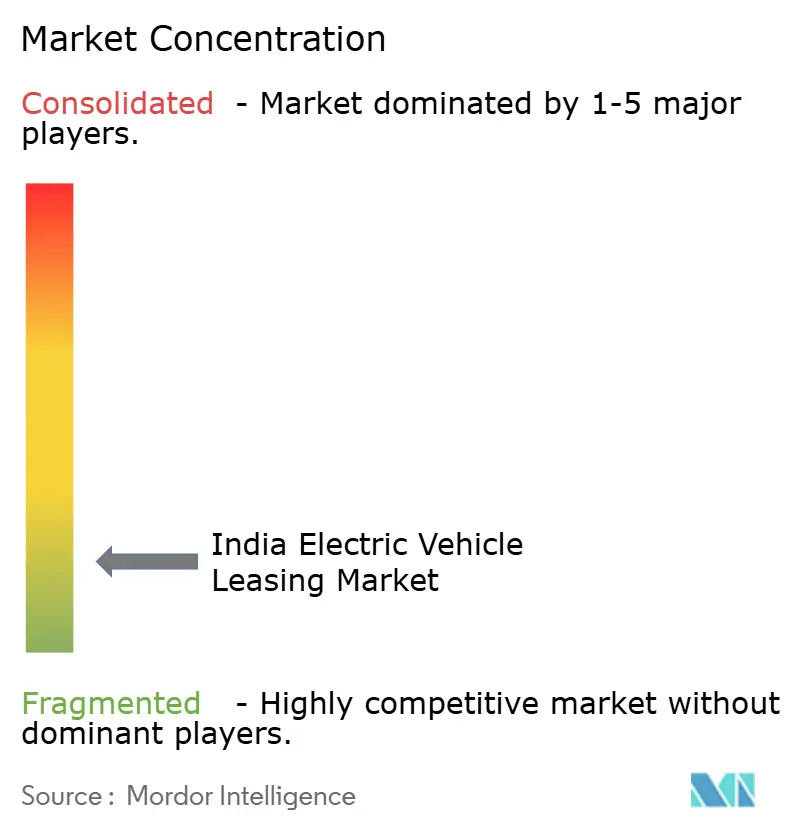

Panorama Competitivo

La competencia se encuentra en una etapa de fragmentación media: los arrendadores tradicionales, los cautivos respaldados por bancos y los especialistas financiados por capital de riesgo compiten por la participación de flotas en un contexto de regulación incipiente. ORIX Auto Infrastructure Services aprovecha décadas de vínculos con fabricantes de equipos originales y talleres a nivel nacional para proporcionar una gestión de flotas de principio a fin, anclando su cartera multisegmento. ALD Automotive complementa el poder de compra global con análisis específicos para India para suscribir el estado de la batería y la reventa. Alt Mobility, un participante de origen digital, agrupa telemática, garantías de tiempo de actividad y acceso a intercambio de baterías para atraer a los operadores de transporte por aplicación de alta utilización.

El evento de dificultades de BluSmart redistribuyó la propiedad de activos, permitiendo a los rivales adquisitivos adquirir vehículos con descuento y reforzando la prima sobre los estándares de gobernanza. Los prestamistas han endurecido los convenios, dando ventaja a los arrendadores bien capitalizados. Al mismo tiempo, los propietarios de infraestructura —empresas de servicios públicos y operadores de puntos de carga— se están asociando con empresas de arrendamiento para asegurar la absorción y construir paquetes integrados de movilidad como servicio. La plataforma de USD 1.500 millones de Macquarie ejemplifica la capacidad de financiamiento de activos cruzados movilizada para escalar tanto vehículos como cargadores.

La colaboración estratégica está creciendo: Tata Motors alinea el financiamiento cautivo con los contratos de suministro de Uber, mientras que los fabricantes de equipos originales incorporan cada vez más interfaces de programación de aplicaciones de financiamiento integrado en los sistemas de gestión de relaciones con clientes de los concesionarios para acelerar las aprobaciones de arrendamiento. La tecnología —análisis de baterías, motores de valor residual basados en inteligencia artificial y procedencia en cadena de bloques— sustenta ahora las ventajas competitivas tanto como el costo de los fondos. Dada la baja fricción de cambio, la fidelización de clientes depende de los servicios de valor añadido más que de las tarifas de arrendamiento nominales.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos en India

Ayvens (ALD Automotive and LeasePlan)

ORIX Auto Infrastructure Services

Tata Capital Leasing

Alt Mobility

Lithium Urban Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alt Mobility obtuvo capital de crecimiento de Beyond Capital Ventures para escalar su flota a 30.000 vehículos y USD 100 millones en activos bajo gestión para marzo de 2027, frente a los 13.000 vehículos en 30 ciudades actuales.

- Noviembre de 2024: Switch Mobility firmó un memorando de entendimiento con Vertelo, con el objetivo de desplegar 1.000 vehículos eléctricos en todo el país durante los próximos 3-5 años a través de paquetes de arrendamiento personalizados.

- Octubre de 2024: Alt Mobility entró en el segmento de pasajeros de cuatro ruedas comerciales, dirigiéndose a operadores de transporte de empleados, transporte por aplicación y turismo con gestión del ciclo de vida agrupada.

- Julio de 2024: Kia lanzó un arrendamiento para el EV6 en India a INR 1,29 lakh por mes, incluyendo seguro, mantenimiento, recogida y entrega, y asistencia en carretera las 24 horas del día, los 7 días de la semana.

Alcance del Informe del Mercado de Arrendamiento de Vehículos Eléctricos en India

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Pila de Combustible |

| Clientes Individuales |

| Flotas Corporativas |

| Organismos Gubernamentales |

| Plataformas de Viajes Compartidos y Entrega |

| Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (Más de 3 años) |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables | |

| Vehículos Eléctricos de Pila de Combustible | |

| Por Usuario Final | Clientes Individuales |

| Flotas Corporativas | |

| Organismos Gubernamentales | |

| Plataformas de Viajes Compartidos y Entrega | |

| Por Duración | Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) | |

| Largo Plazo (Más de 3 años) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de arrendamiento de vehículos eléctricos en India en 2025 y hacia dónde se dirige?

El mercado se sitúa en USD 1.190 millones en 2025 y se proyecta que alcance los USD 5.330 millones en 2030, creciendo a una CAGR del 34,97%.

¿Qué categoría de vehículos crecerá más rápido en el arrendamiento eléctrico?

Se prevé que los vehículos comerciales se expandan a una CAGR del 37,18% hasta 2030, superando a los automóviles de pasajeros.

¿Qué hace que los vehículos eléctricos de batería sean dominantes en las carteras de arrendamiento?

Los vehículos eléctricos de batería ofrecen menor mantenimiento, trenes de transmisión más simples y se benefician de los incentivos de política, lo que resulta en una participación del 84,15% y un crecimiento de CAGR del 39,64%.

¿Por qué las plataformas de viajes compartidos son críticas para la demanda futura de arrendamiento?

La alta utilización, las rutas predecibles y los grandes compromisos de ESG impulsan a las flotas de viajes compartidos y entrega a una CAGR del 35,82% para 2030.

Última actualización de la página el: