Tamaño y Participación del Mercado de Piedra Ornamental para la Construcción en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 5.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Piedra Ornamental para la Construcción en India por Mordor Intelligence

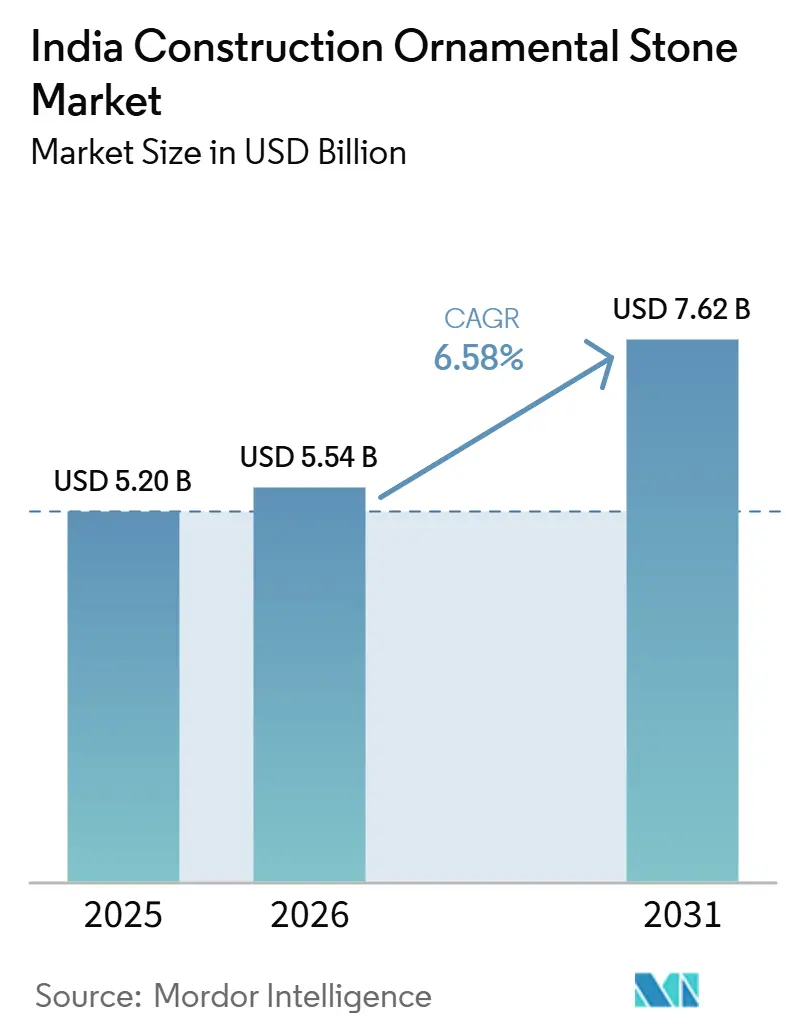

Se espera que el tamaño del mercado de piedra ornamental para la construcción en India crezca de 5,20 mil millones de USD en 2025 a 5,54 mil millones de USD en 2026 y se prevé que alcance los 7,62 mil millones de USD para 2031 a una CAGR del 6,58% durante 2026-2031. La creciente demanda de viviendas de lujo, la Misión de Ciudades Inteligentes y la infraestructura de metro ferroviario están ampliando los volúmenes disponibles, incluso cuando el impuesto sobre bienes y servicios (GST) del 28% sobre la piedra pulida frena la adopción residencial de nivel medio. El cuarzo diseñado está cerrando la brecha de precios con el granito de grado medio tras el alivio arancelario y las empresas conjuntas nacionales, mientras que los sistemas de revestimiento en seco que reducen los tiempos de instalación hasta en un 40% están acelerando la adopción en proyectos de gran altura. Las normas de extracción más estrictas en Rajastán y Karnataka están aumentando los costos de cumplimiento, pero también están elevando la calidad del producto al forzar la modernización de las técnicas de extracción. En conjunto, estas dinámicas respaldan un crecimiento de valor constante en el mercado de piedra ornamental para la construcción en India a pesar de las presiones de precios en el segmento masivo.

Conclusiones Clave del Informe

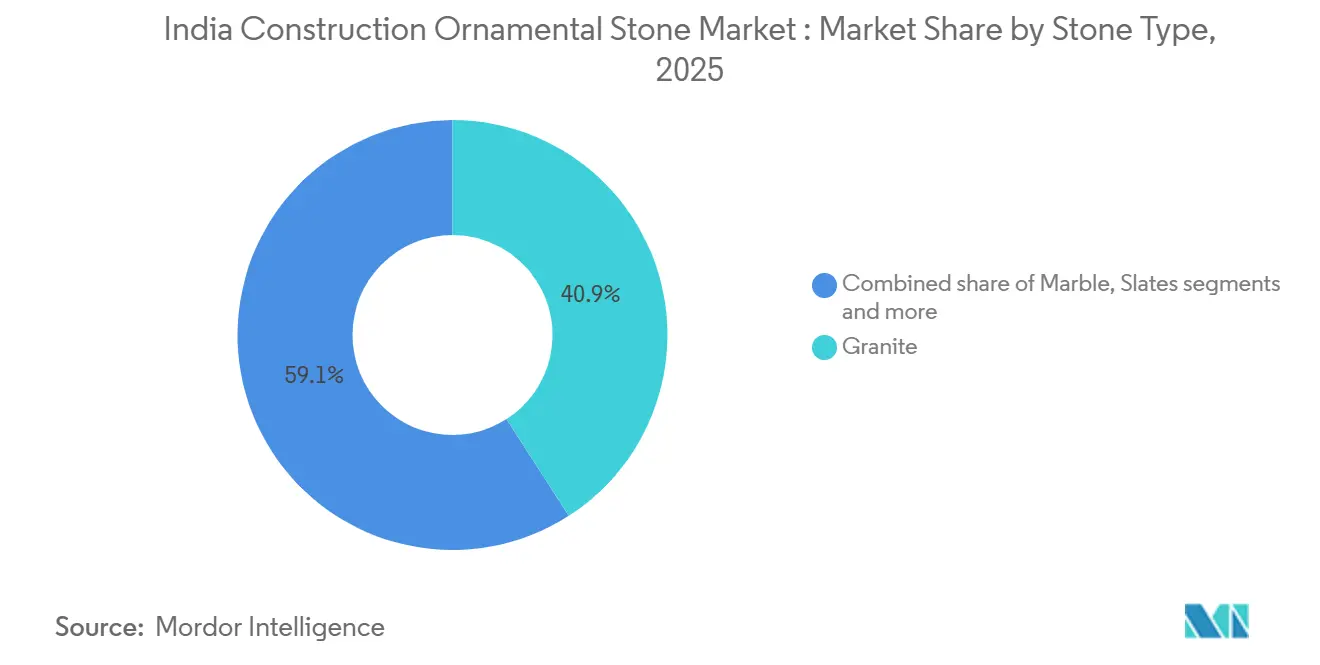

- Por tipo de piedra, el granito representó el 40,9% de los ingresos en 2025, mientras que la cuarcita y la pizarra continuaron ganando visibilidad en trabajos de fachada premium y hotelería en el mercado de piedra ornamental para la construcción en India.

- Por tipo de fabricación, la piedra cruda y sin pulir representó el 80,6% de los ingresos en 2025, mientras que se prevé que las losas pulidas crezcan a una CAGR del 7,8% hasta 2031 en el mercado de piedra ornamental para la construcción en India.

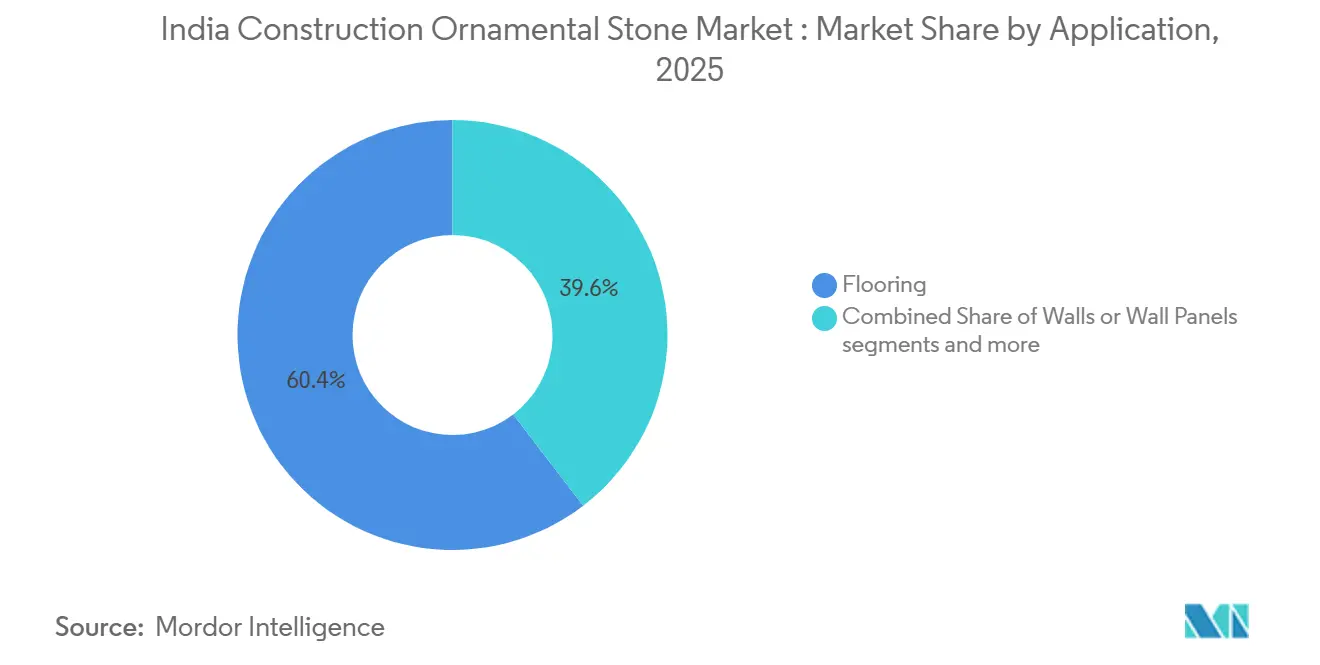

- Por aplicación, los pisos representaron el 60,4% de la participación del tamaño del mercado de piedra ornamental en India en 2025, mientras que los paneles de pared continuaron ganando terreno en trabajos de fachada comercial.

- Por usuario final, el sector residencial representó el 64,1% de la participación del mercado de piedra ornamental en India en 2025, mientras que la demanda comercial se mantuvo respaldada por mejoras de oficinas y proyectos de renovación hotelera.

- Por canal de distribución, los distribuidores y fabricadores siguieron siendo la principal ruta al mercado, mientras que se prevé que este canal crezca a una CAGR del 6,8% hasta 2031 en el mercado de piedra ornamental en India.

- Por geografía, se prevé que el Norte de India se expanda a una CAGR del 7,1% hasta 2031, mientras que el Sur y el Oeste de India siguen siendo la base de producción principal del mercado de piedra ornamental para la construcción en India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Piedra Ornamental para la Construcción en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Vivienda Premium en Ciudades de Nivel I y Nivel II | +1.8% | Nacional, con mayores ganancias en Bombay, Delhi-RCN, Bengaluru, Panchkula, Mohali y Raipur | Corto plazo (≤ 2 años) |

| Gasto en Ciudades Inteligentes y Paisajismo Urbano | +0.9% | En las ubicaciones de la Misión de Ciudades Inteligentes y las ciudades AMRUT 2.0 | Mediano plazo (2-4 años) |

| Ciclo de Renovación del Sector Inmobiliario Comercial | +0.8% | Las 7 principales ciudades, especialmente Bengaluru, Delhi RCN, Bombay e Hyderabad | Mediano plazo (2-4 años) |

| Adopción de Fachadas de Revestimiento en Seco en Proyectos Premium | +0.7% | Nacional, con adopción temprana en Maharashtra, Karnataka y Tamil Nadu | Mediano plazo (2-4 años) |

| Expansión de Capacidad de Cuarzo Diseñado y Combinación de Importaciones | +0.5% | Clústeres de procesamiento en Telangana, Gujarat y Tamil Nadu | Largo plazo (≥ 4 años) |

| Adopción de CNC, Sierra de Hilo y Fabricación Digital | +0.6% | Centros de procesamiento en Tamil Nadu, Andhra Pradesh, Telangana y Rajastán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Vivienda Premium en Ciudades de Nivel I y Nivel II

En India, el mercado inmobiliario de lujo está experimentando un aumento en la demanda de apartamentos de alta gama y bungalows premium. Esta tendencia va acompañada de un mayor uso de productos premium en la construcción residencial. Las piedras naturales, que antes se usaban con moderación, ahora se incorporan ampliamente en los proyectos de construcción. El costo de construcción y la inversión en proyectos de lujo se han duplicado, en consonancia con el aumento de la capacidad de gasto de los consumidores. El mármol italiano y los azulejos premium de gran tamaño, incluidas las marcas importadas, tienen mayor demanda. Los productos brasileños son populares debido a su reconocida calidad premium, aunque los precios elevados siguen siendo un desafío. La construcción residencial premium está cambiando la demanda de piedra en el mercado de piedra ornamental en India a nivel de proyecto, no solo a nivel nacional. Las viviendas con precios superiores a INR 1 crore representaron el 50% del total de ventas de viviendas en 2025, en comparación con el 44% en 2024, lo que muestra con qué rapidez las ventas se han desplazado hacia formatos de mayor valor[1]Knight Frank, "Informe Residencial del Sector Inmobiliario de India 2025," knightfrank.co.in.

Gasto en Ciudades Inteligentes y Paisajismo Urbano

Las obras públicas siguen siendo un segundo apoyo sólido para el mercado de piedra ornamental en India porque crean demanda fuera de los ciclos de vivienda privada. A mediados de 2025, la Misión de Ciudades Inteligentes había completado el 94% de sus 8.067 proyectos, con una inversión total que alcanzó INR 1,64 lakh crore en 100 ciudades[2]Fuente: Oficina de Información de Prensa, "Misión de Ciudades Inteligentes – Estado de Finalización de Proyectos," Oficina de Información de Prensa, pib.gov.in. El Presupuesto 2026 también elevó el gasto de capital a INR 12,2 lakh crore e introdujo las Regiones Económicas Urbanas, lo que mantiene activo el flujo de proyectos para pavimentación, trabajos en plazas, pisos en zonas patrimoniales y otros usos en espacios públicos donde la piedra sigue siendo el material preferido. AMRUT 2.0 amplía esta demanda a más ciudades y extiende el alcance geográfico del mercado de piedra ornamental en India más allá de los principales clústeres metropolitanos. La contratación pública también tiende a favorecer la arenisca, la piedra kota y el granito nacionales, lo que protege la demanda de los clústeres locales de extracción y procesamiento que no dependen únicamente de la vivienda de lujo.

Ciclo de Renovación del Sector Inmobiliario Comercial

Las mejoras en oficinas e instituciones están proporcionando al mercado de piedra ornamental en India una corriente de demanda útil que depende menos de los nuevos lanzamientos. JLL estimó que la renovación del parque existente de oficinas de Categoría A en India representaba una oportunidad de INR 45.000 crore, o 5,3 mil millones de USD, y que el 62% de los 530,8 millones de pies cuadrados requería mejoras para cumplir con los estándares de sostenibilidad y de los ocupantes. Estos proyectos tienden a favorecer los acabados premium porque los activos mejorados pueden obtener primas de alquiler en submercados sólidos, lo que mantiene el revestimiento de granito en vestíbulos y los pisos de mármol relevantes en los presupuestos de reurbanización. Bengaluru, Delhi RCN, Bombay e Hyderabad representan el 81% de este conjunto de gasto en renovación, lo que sitúa la demanda en las mismas regiones donde la piedra de mayor especificación ya obtiene mejores realizaciones. Para el mercado de piedra ornamental en India, esto significa que la oferta aún puede encontrar demanda incluso cuando la construcción residencial convencional se desacelera.

Adopción de CNC, Sierra de Hilo y Fabricación Digital

Las mejoras en el procesamiento están cambiando la forma en que se captura el valor en el mercado de piedra ornamental para la construcción en India. Los sistemas de corte multihilo permiten ahora la producción paralela de losas a partir de bloques de granito y mejoran el rendimiento en comparación con los métodos de aserrado más antiguos, lo que favorece un mejor aprovechamiento y tiempos de procesamiento más cortos. Las sierras puente CNC de 5 ejes también permiten un control dimensional más preciso para encimeras, perfiles de revestimiento y piezas arquitectónicas personalizadas, lo que ayuda a los procesadores organizados a competir en calidad de acabado en lugar de solo en costo de materia prima[3]Fuente: JB Engineers India, "Máquina de Sierra de Hilo para Industrias de Corte de Mármol y Granito," JB Engineers India, jbengineers52.wordpress.com. Esto importa porque el mercado de piedra ornamental para la construcción en India está avanzando hacia la producción pulida y cortada a medida, donde la calidad de fabricación afecta directamente al poder de fijación de precios. Los fabricadores más pequeños que no pueden financiar estas mejoras están perdiendo terreno frente a los procesadores que pueden ofrecer mayor precisión, plazos de entrega más cortos y un soporte de instalación más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga del GST y Costos de Cumplimiento | -0.8% | Nacional, con efectos más fuertes en los operadores pequeños y medianos de extracción y fabricación | Corto plazo (≤ 2 años) |

| Desvío del Suministro de Canteras hacia Grados de Exportación | -0.7% | Cinturones de extracción en Telangana, Karnataka y Rajastán | Mediano plazo (2-4 años) |

| Sustitución por Superficies Cerámicas y Sinterizadas | -0.9% | Nacional, más fuerte en viviendas de mercado medio e interiores comerciales | Mediano plazo (2-4 años) |

| Retrasos en Permisos Mineros y Autorizaciones Ambientales | -0.8% | Tamil Nadu, Jharkhand, Odisha y Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Superficies Cerámicas y Sinterizadas

Las superficies de porcelana de gran formato y las superficies sinterizadas se están convirtiendo en la amenaza sustituta más clara para partes del mercado de piedra ornamental en India. Los productos sinterizados ofrecen baja porosidad, total resistencia a los rayos UV y alta dureza, mientras que los tamaños de losa más grandes reducen las juntas visibles y hacen que la superficie final se parezca más a la piedra natural. Este desafío es más fuerte en las encimeras de cocina y los paneles de pared de baño, donde los compradores de viviendas de mercado medio comparan el costo instalado, el mantenimiento y el acabado visual de forma más directa que en aplicaciones de pisos o cívicas. La presión es más visible en el segmento de viviendas de INR 50 lakh a INR 1 crore, donde las aspiraciones de diseño siguen siendo altas pero la sensibilidad al precio es mayor. A medida que los productores cerámicos de Morbi amplían sus capacidades sinterizadas, el riesgo de sustitución se está extendiendo hacia abajo en las bandas de precios y afectando a áreas de aplicación que antes ofrecían mejores márgenes para la piedra natural.

Retrasos en Permisos Mineros y Autorizaciones Ambientales

Los retrasos en permisos y las acciones de cumplimiento en canteras también limitan el crecimiento de la oferta en el mercado de piedra ornamental en India. En mayo de 2026, Tamil Nadu suspendió las operaciones en 67 canteras de piedra tras inspecciones en 431 canteras que encontraron infracciones en 155 ubicaciones, restringiendo el suministro de una importante base de fuentes de granito comercial. La decisión del Tribunal Supremo de noviembre de 2025 de restablecer la autorización ambiental retroactiva proporcionó cierto alivio a corto plazo a los proyectos que ya habían comenzado. Sin embargo, no eliminó el retraso en las autorizaciones a nivel estatal. Esto significa que los procesadores pueden invertir en capacidad de corte, pulido y fabricación sin resolver completamente la disponibilidad de bloques en bruto. Los operadores de canteras en Tamil Nadu, Rajastán y Karnataka, por lo tanto, enfrentan un clima empresarial en el que el cumplimiento y los permisos pueden retrasar la transición del arrendamiento al suministro real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Piedra: El Granito Lidera en Escala Mientras la Cuarcita Consolida su Posición Premium

El granito mantuvo el 40,9% de la participación del mercado de piedra ornamental en India en 2025, conservando su posición de liderazgo en ingresos entre los tipos de piedra. Su fortaleza proviene del suministro confiable de bloques nacionales en Telangana, Karnataka y Andhra Pradesh, así como de su amplio uso en pisos institucionales, residencias de lujo e interiores comerciales. En la industria de piedra ornamental para la construcción en India, el granito sigue siendo el material más práctico para proyectos que necesitan tanto consistencia visual como una adquisición más sencilla en grandes superficies de piso. Esta combinación de profundidad de suministro y familiaridad con las especificaciones le otorga al granito una base más amplia que a otras piedras.

El mármol se mantuvo como la segunda categoría más grande y siguió concentrado en vestíbulos residenciales de alta gama, interiores de hotelería y construcción de templos. Los cinturones de Makrana y Kishangarh en Rajastán continuaron siendo el ancla del suministro de mármol premium para proyectos en Delhi RCN y Bombay, donde los grados blancos y decorativos siguen estrechamente vinculados a las especificaciones de lujo. La cuarcita y la pizarra ocuparon una participación menor, pero se beneficiaron de la preferencia de los diseñadores por superficies texturizadas y satinadas en trabajos de fachada premium y hotelería. La piedra caliza, la arenisca y la piedra kota sirvieron para usos en espacios públicos, templos y restauración, lo que le da al mercado de piedra ornamental en India un conjunto de nichos de demanda que enfrentan una presión sustituta más débil que las aplicaciones de cocina y baño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fabricación: Las Losas Pulidas Desplazan el Valor hacia el Procesamiento

La piedra cruda y sin pulir representó el 80,6% del tamaño del mercado de piedra ornamental en India en 2025, lo que muestra cuán grande sigue siendo la capa de suministro básico. Aun así, se prevé que las losas pulidas se expandan a una CAGR del 7,8% hasta 2031, lo que las convierte en el formato de fabricación de más rápido crecimiento en el mercado de piedra ornamental para la construcción en India. La dirección del valor se está moviendo, por lo tanto, hacia el procesamiento de mayor acabado, aunque el comercio de materia prima sigue manteniendo la mayor base de ingresos. Este cambio está siendo impulsado por la vivienda premium, las mejoras comerciales y la demanda de exportación de superficies con mejor acabado.

India ha suministrado durante mucho tiempo bloques en bruto a procesadores en China, Oriente Medio y Europa, por lo que la gran participación del material sin pulir refleja ese patrón comercial establecido. Sin embargo, esa estructura está cambiando a medida que los procesadores nacionales en Tamil Nadu y Gujarat compiten más activamente en categorías de losas pulidas como el granito cuero, el mármol satinado y la cuarcita cepillada. Estos acabados permiten a los proveedores indios defender los márgenes a través de la mano de obra y la calidad del acabado en lugar de solo a través de la disponibilidad de piedra en bruto. En la industria de piedra ornamental para la construcción en India, esto está ampliando la brecha entre los operadores que procesan para agregar valor y los que aún dependen principalmente del comercio de bloques.

Por Aplicación: Los Pisos Mantienen la Base Mientras los Usos en Paredes Ganan Terreno

Los pisos representaron el 60,4% del mercado de piedra ornamental en India en 2025, convirtiéndose en la aplicación más grande por un amplio margen. Este liderazgo refleja el uso continuo de la piedra en áreas comunes residenciales, vestíbulos de hoteles, terminales de aeropuertos, atrios comerciales y grandes corredores institucionales. En estos espacios, la piedra sigue teniendo peso porque la durabilidad, el confort acústico y el rendimiento térmico importan tanto como la apariencia. Los pisos, por lo tanto, siguen siendo el ancla de volumen para el mercado de piedra ornamental en India. Su fortaleza también se ve reforzada por la demanda de renovación en hospitales, edificios gubernamentales, estaciones de metro y propiedades de oficinas que necesitan revestimiento en lugar de nueva obra estructural. Cuando estos proyectos se mejoran, los pisos suelen ser uno de los primeros acabados visibles en ser reemplazados o mejorados. Eso ayuda a mantener la demanda activa incluso en períodos en que la actividad de nueva construcción privada se desacelera. También explica por qué los pisos han mantenido su liderazgo a pesar de la mayor discusión sobre la sustitución por superficies diseñadas.

Las paredes y los paneles de pared representaron el segundo nivel de aplicación más grande y continuaron beneficiándose de la adopción del revestimiento en seco en fachadas comerciales. Esta área sigue siendo más pequeña que los pisos, pero se está volviendo más importante a medida que los proyectos premium buscan elevaciones más limpias y resultados de instalación más controlados. En el mercado de piedra ornamental para la construcción en India, esto respalda la demanda de calidad de fabricación, calibración de paneles y precisión de perfiles en lugar de solo suministro de materia prima. También le da a los procesadores organizados más espacio para diferenciarse.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Residencial Sigue Siendo la Mayor pero se Desplaza Aún Más hacia el Segmento Alto

Los usuarios finales residenciales representaron el 64,1% de los ingresos en 2025, lo que los convirtió en la mayor fuente de demanda en el mercado de piedra ornamental en India. El cambio más importante se produjo dentro de esta categoría, porque la vivienda premium y de lujo ganó participación mientras que la vivienda de menor valor se debilitó. Los usuarios finales comerciales representaron el 35,9% de los ingresos en 2025 y siguieron siendo importantes en vestíbulos de hoteles, comercio minorista insignia, atrios de oficinas y edificios institucionales. La oportunidad estimada por JLL de INR 45.000 crore en mejoras de oficinas se traduce directamente en nueva demanda de pisos de granito y revestimiento de mármol en una gran base instalada de activos de Categoría A envejecidos.

La demanda comercial también tiende a favorecer trabajos de mayor valor superficial porque está vinculada a la imagen de marca, la experiencia del visitante y el posicionamiento del activo. Eso crea espacio para el mármol book-matched, el granito premium y la cuarcita en entornos donde los propietarios quieren mejoras visibles. Los procesadores indios son cada vez más relevantes en estos trabajos porque una mejor calidad de fabricación les permite competir con la piedra acabada importada en algo más que el precio. Esto mantiene al mercado de piedra ornamental en India conectado a la calidad de construcción premium tanto en usuarios finales residenciales como comerciales.

Por Canal de Distribución: Los Distribuidores y Fabricadores Ganan Influencia a través de la Profundidad del Servicio

Se prevé que los distribuidores y fabricadores crezcan a una CAGR del 6,8% hasta 2031, convirtiéndolos en la ruta de distribución de más rápido crecimiento en el mercado de piedra ornamental para la construcción en India. Su papel está pasando de la simple reventa de productos a la ejecución de servicio completo, que incluye medición en sitio, corte personalizado, sellado, entrega y soporte de instalación. Ese cambio importa porque los promotores y arquitectos quieren cada vez más un único socio responsable en lugar de múltiples proveedores. Le da a la capa de distribuidor-fabricador más control tanto sobre las relaciones con los clientes como sobre los precios realizados.

Las ventas directas de fabricante a cliente siguen presentes entre los proveedores organizados más grandes como Pokarna Limited y R K Marble, que tienen el alcance de marca y la estructura logística para atender pedidos institucionales y de exportación directamente. Aun así, el mercado sigue dependiendo en gran medida de las redes de fabricadores porque muchos proyectos necesitan adaptación de diseño local y gestión de instalación. Esto mantiene el poder del canal cerca del punto de especificación y ejecución. También significa que la consolidación del canal puede remodelar la estructura del mercado de piedra ornamental para la construcción en India más rápido que los cambios en la propiedad de canteras por sí solos.

Análisis Geográfico

El Norte de India es el mercado regional más grande y de más rápido crecimiento en el mercado de piedra ornamental en India, con una proyección de expansión a una CAGR del 7,1% hasta 2031. La vivienda de lujo en Delhi RCN, las obras de infraestructura en Uttar Pradesh y el crecimiento residencial premium en Haryana y Punjab son los principales apoyos de la demanda. JLL informó que los apartamentos premium por encima de INR 10 millones aumentaron su participación en los lanzamientos del 64% en 2024 al 70% en 2025 en los principales metros del Norte de India, ampliando así el conjunto de especificaciones de piedra premium.

El Sur y el Oeste de India son las principales bases de producción del mercado de piedra ornamental en India. El Sur de India suministra gran parte del granito comercializado que se utiliza en la fabricación nacional y la exportación, con Tamil Nadu, Karnataka y Andhra Pradesh como clústeres de extracción clave. Estos estados respaldan grados ampliamente utilizados como Negro Absoluto, Rosa Rosado y TAN Brown, que se emplean tanto en proyectos residenciales como institucionales.

El Este y el Noreste de India siguen siendo el segmento regional más pequeño por ingresos, pero los proyectos de metro ferroviario e infraestructura pública están creando demanda institucional incremental. Esta parte del mercado de piedra ornamental en India está menos impulsada por la vivienda premium y más por aplicaciones de transporte, cívicas y de edificios públicos. Los paneles de piedra prefabricados para interiores de metro e infraestructura de tránsito podrían volverse más relevantes aquí, ya que la precisión dimensional importa y los volúmenes de proyectos pueden estandarizarse. Las condiciones de suministro siguen siendo menos predecibles en los estados del este porque la autorización de canteras y la supervisión ambiental siguen siendo más complejas que en los cinturones de piedra occidentales y meridionales más establecidos.

Panorama Competitivo

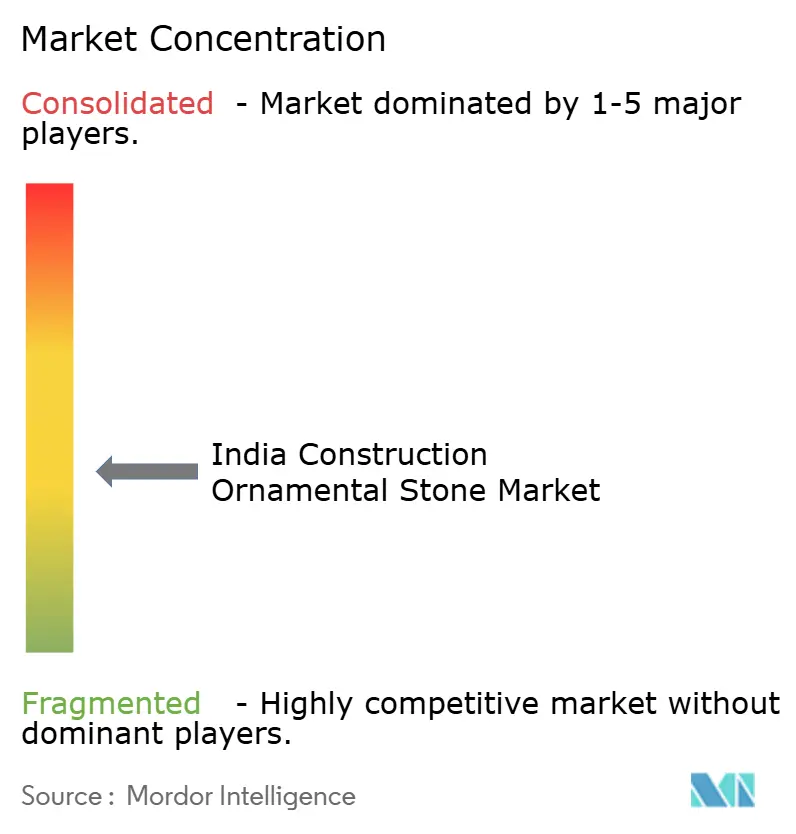

El mercado de piedra ornamental en India sigue siendo fragmentado, sin que ninguna empresa tenga una posición nacional dominante. El grupo organizado líder incluye a Pokarna Limited, R K Marble, Classic Marble Company, Aro Granite Industries y Madhav Marbles and Granites. Sin embargo, cada actor sigue arraigado en geografías específicas de extracción o procesamiento en lugar de un modelo de control plenamente nacional. Esto mantiene la competencia distribuida entre categorías de productos, grados de piedra y redes de proyectos regionales.

En el mercado de piedra ornamental para la construcción en India, los operadores que combinan canteras propias con procesamiento interno tienen una clara ventaja operativa porque pueden gestionar la disponibilidad de bloques en bruto, la calidad del procesamiento y los plazos de entrega de forma más ajustada. Esa ventaja se vuelve más valiosa cuando las acciones de cumplimiento en canteras o los problemas de flete interrumpen el abastecimiento en el mercado abierto.

Existe un espacio en blanco significativo en la fabricación arquitectónica, especialmente en sistemas de revestimiento complejos, perfiles de encimeras a medida y componentes de piedra para templos precortados. Los fabricadores más pequeños equipados con CNC en ciudades de Nivel 2 están comenzando a abordar este espacio, lo que les da un camino hacia trabajos dirigidos por arquitectos que antes eran atendidos principalmente por importadores metropolitanos o proveedores extranjeros. La reestructuración corporativa de Asian Granito y su expansión hacia operaciones de almacén y sala de exposición en Dubái y el Reino Unido ilustran cómo los actores indios de nivel medio están combinando cambios organizacionales con expansión de mercado para perseguir negocios de especificación de mayor margen. Esto eleva el estándar competitivo en el mercado de piedra ornamental en India sin cambiar su estructura general fragmentada.

Líderes de la Industria de Piedra Ornamental para la Construcción en India

-

Pokarna Limited

-

Aro Granite Industries Ltd

-

R K Marble

-

Classic Marble Company (KalingaStone)

-

Stonex India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Asian Granito India Limited recibió la aprobación del Tribunal Nacional de Derecho de Sociedades (NCLT) para un plan de reestructuración corporativa que involucra escisión, venta global y fusión. La empresa también estableció operaciones de almacén y sala de exposición en Dubái y el Reino Unido como parte de su expansión al mercado internacional.

- Octubre de 2024: Pokarna Limited puso en marcha una planta de cuarzo de 1,2 millones de m² en Telangana para suministrar losas resistentes a los rayos UV para cocinas premium.

Alcance del Informe del Mercado de Piedra Ornamental para la Construcción en India

| Granito |

| Mármol |

| Arenisca |

| Pizarra |

| Piedra Engineered (Cuarzo, Aglomerados) |

| Pavimentación y Revestimiento de Suelos |

| Revestimiento Exterior y Fachadas |

| Decoración Interior (Encimeras, Paneles de Pared) |

| Monumentos y Paisajismo |

| Residencial |

| Comercial |

| Institucional (Hoteles, Aeropuertos, Hospitales) |

| Infraestructura (Metro, Puentes) |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y Noreste de India |

| Por Tipo de Piedra | Granito |

| Mármol | |

| Arenisca | |

| Pizarra | |

| Piedra Engineered (Cuarzo, Aglomerados) | |

| Por Aplicación | Pavimentación y Revestimiento de Suelos |

| Revestimiento Exterior y Fachadas | |

| Decoración Interior (Encimeras, Paneles de Pared) | |

| Monumentos y Paisajismo | |

| Por Usuario Final | Residencial |

| Comercial | |

| Institucional (Hoteles, Aeropuertos, Hospitales) | |

| Infraestructura (Metro, Puentes) | |

| Por Región | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este y Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la demanda de piedra ornamental en proyectos de construcción en India?

Se proyecta que el mercado de piedra ornamental en India alcance los 7.622,4 millones de USD para 2031 desde los 5.543 millones de USD en 2026, a una CAGR del 6,6%. La vivienda premium y las obras públicas siguen siendo los principales apoyos de la demanda.

¿Qué categoría de producto lidera actualmente los ingresos en el uso de piedra ornamental en India?

El granito lideró los ingresos por tipo de piedra con una participación del 40,9% en 2025 porque combina un suministro nacional confiable con un uso amplio en pisos, interiores y proyectos institucionales.

¿Por qué los pisos siguen siendo el mayor caso de uso de piedra ornamental en India?

Los pisos representaron el 60,4% de los ingresos en 2025 porque siguen siendo estándar en áreas comunes residenciales, vestíbulos de hotelería, terminales de aeropuertos y grandes espacios institucionales.

¿Qué grupo de usuarios finales importa más para el crecimiento de los ingresos?

El sector residencial siguió siendo el mayor usuario final con el 64,1% de participación en ingresos en 2025, pero el crecimiento proviene cada vez más de la vivienda premium y de lujo en lugar de la vivienda masiva.

¿Qué región se está expandiendo más rápido en India?

El Norte de India es la región de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2031, respaldada por la vivienda de lujo en Delhi RCN, las obras de infraestructura en Uttar Pradesh y la demanda en Haryana y Punjab.

¿Quiénes son los principales actores del mercado?

Pokarna Limited, Aro Granite Industries, R K Marble, Classic Marble Company y Stonex India representan conjuntamente el 36% de los ingresos totales.

Última actualización de la página el: