Tamaño y Participación del Mercado de Transporte a Granel de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

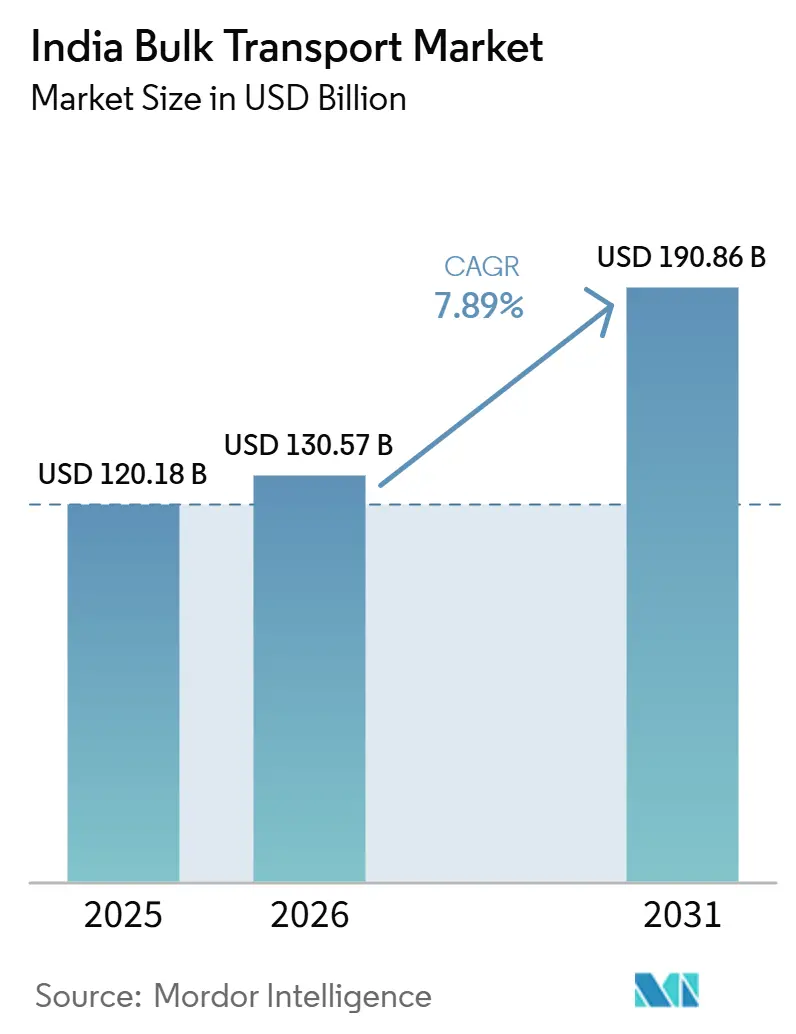

| Tamaño del mercado en el año base (2025) | 120.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 130.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 190.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte a Granel de India por Mordor Intelligence

Se espera que el tamaño del mercado de transporte a granel de India aumente de 120,18 mil millones de USD en 2025 a 130,57 mil millones de USD en 2026 y alcance los 190,86 mil millones de USD en 2031, creciendo a una CAGR del 7,89% durante 2026-2031.

La inversión pública sigue siendo la columna vertebral de esta expansión, con el gasto de capital del ejercicio fiscal 2027 elevado a INR 12,2 lakh crore (145,70 mil millones de USD), manteniendo activos los proyectos de carreteras, ferrocarriles, puertos e industria en todo el país. Los Corredores de Flete Dedicados del Este y del Oeste, ya completados, eliminan un cuello de botella de larga data para el movimiento de carga a granel por ferrocarril, especialmente en los tramos industriales densos donde la velocidad y la rotación han limitado históricamente la escala. El capital privado refuerza el mismo patrón, ya que la inversión aumentó un 67% hasta INR 7,7 lakh crore (91,96 mil millones de USD) en la primera mitad del ejercicio fiscal 2026, liderada por los sectores de metales, automóviles y productos químicos, que generan flujos constantes de materias primas e insumos terminados. La demanda de flete a granel también está respaldada por una mayor producción de acero y cemento, lo que vincula el crecimiento del transporte a la producción real y a la actividad de infraestructura, en lugar de a movimientos de inventario a corto plazo. El mercado de transporte a granel de India entra, por tanto, en el período de pronóstico con una infraestructura física más sólida, una demanda industrial más profunda y una estructura competitiva que aún está fragmentada a nivel de operador, pero que se está consolidando en torno a activos logísticos integrados.

Conclusiones Clave del Informe

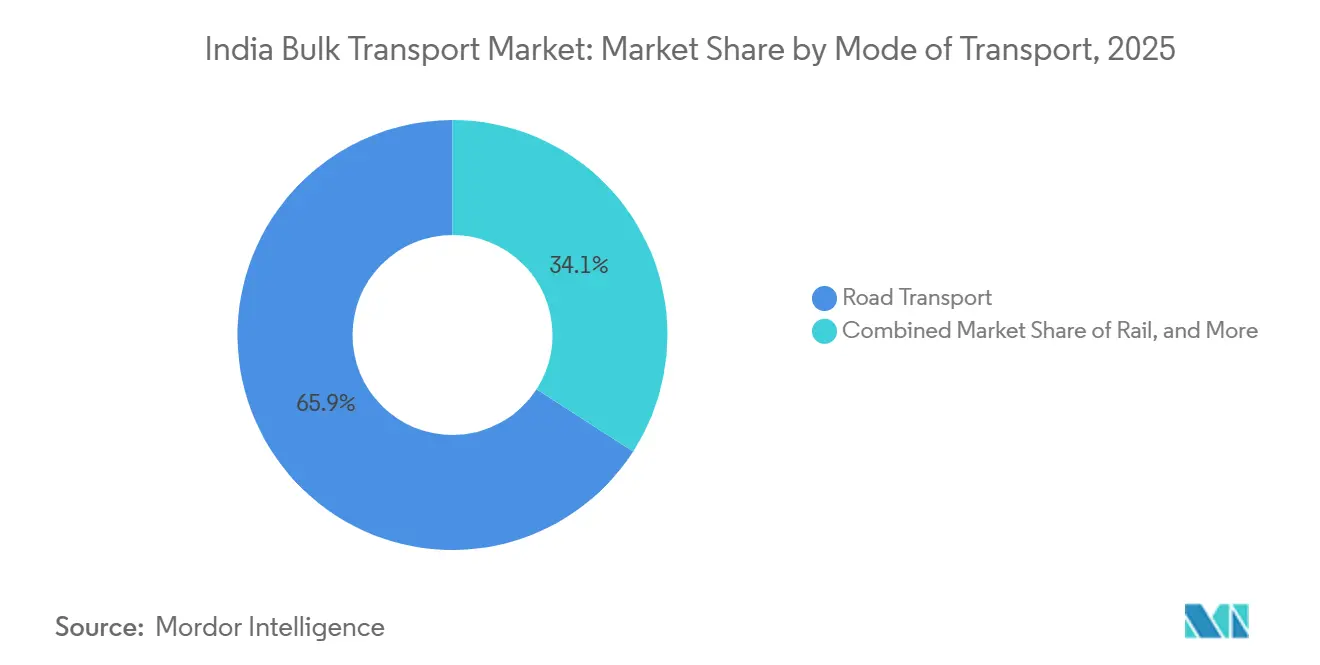

- Por modo de transporte, el flete por carretera representó el 65,88% de la participación del mercado de transporte a granel de India en 2025, mientras que se proyecta que las vías fluviales se expandan a una CAGR del 9,57% hasta 2031.

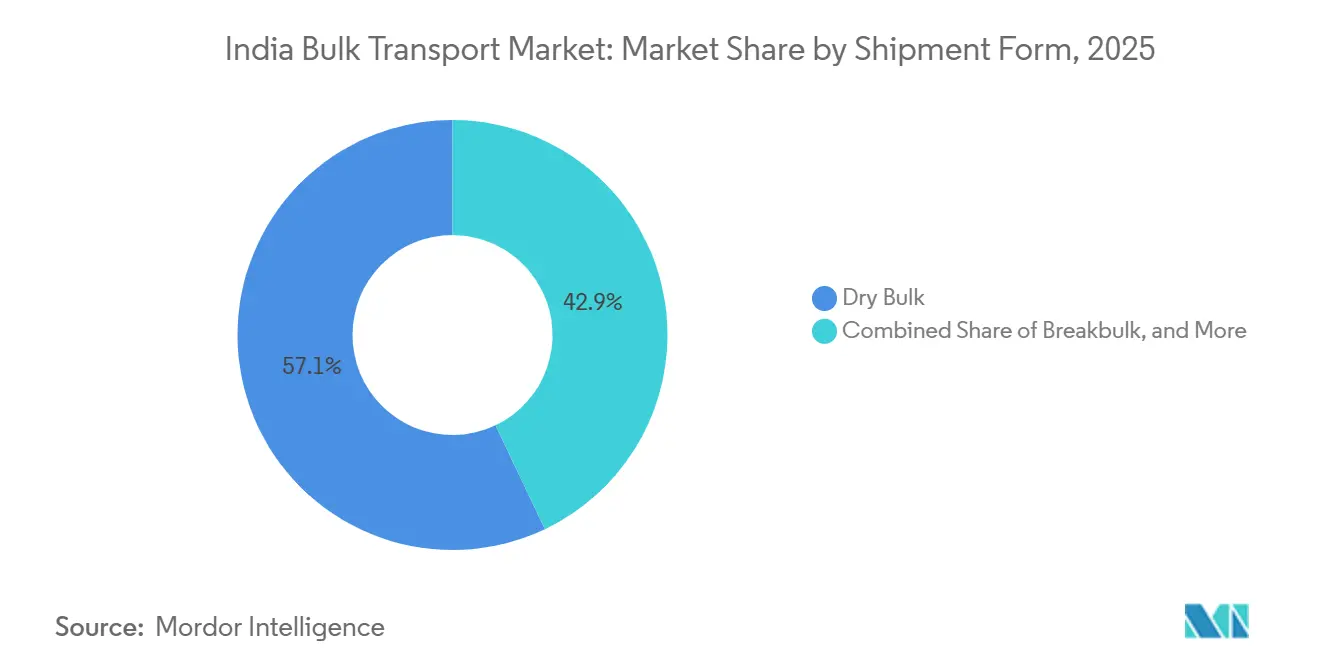

- Por forma de envío, el granel seco representó el 57,07% del tamaño del mercado de transporte a granel de India en 2025, mientras que se prevé que el granel líquido y gaseoso crezca a una CAGR del 8,17% hasta 2031.

- Por industria usuaria final, los productos energéticos representaron el 41,48% del mercado de transporte a granel de India en 2025, mientras que se proyecta que los áridos de construcción y el cemento avancen a una CAGR del 8,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte a Granel de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital industrial y flujos de materiales de infraestructura | +2.2% | Nacional, concentrado en el Corredor Industrial Delhi-Mumbai, el cinturón siderúrgico de Odisha y los clústeres manufactureros de Gujarat | Mediano plazo (2-4 años) |

| Despliegue de corredores de flete dedicados y parques multimodales | +1.8% | Nacional, ganancias inmediatas a lo largo de los corredores EDFC y WDFC | Corto plazo (≤ 2 años) |

| Política Nacional de Logística, PM Gati Shakti e integración con ULIP | +1.5% | Nacional, ganancias tempranas en 28 Distritos de Aspiración utilizando los Planes Maestros Distritales de Gati Shakti | Mediano plazo (2-4 años) |

| Promoción de vías fluviales interiores y transporte marítimo de cabotaje | +0.8% | Costa oriental y estados costeros occidentales, con ventajas de pionero en Odisha, Maharashtra y Goa | Largo plazo (≥ 4 años) |

| Planes logísticos sectoriales para carbón, cemento, acero y fertilizantes | +1.2% | Carbón en el este de India, cemento en toda India, acero en Odisha, Jharkhand y Maharashtra, fertilizantes en Gujarat y Andhra Pradesh | Mediano plazo (2-4 años) |

| Emparejamiento digital de flete y adquisición organizada de flete | +0.6% | Nacional, los cinturones industriales del norte y el oeste son los más relevantes, especialmente en torno a Delhi-NCR, Mumbai, Gujarat y el corredor más amplio oeste-norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Industrial y Flujos de Materiales de Infraestructura

El ciclo de inversión pública y privada de India sigue siendo el apoyo estructural más profundo para la demanda de flete a granel en el mercado de transporte a granel de India. El Presupuesto de la Unión 2026-27 elevó el gasto de capital público a INR 12,2 lakh crore (145,70 mil millones de USD), lo que preservó el impulso plurianual en carreteras, ferrocarriles, puertos e infraestructura industrial conexa[1]"Presupuesto de la Unión 2026-27: La Infraestructura Sigue Siendo el Rey con el Gasto de Capital Elevado a ₹12,2 Lakh Crore," Oficina de Información de Prensa, pib.gov.in. La producción de acero y cemento, que son los 2 mayores generadores de materias primas vinculadas a la construcción en este espacio, creció un 9,10% y un 8,60% durante el ejercicio fiscal 2026, manteniendo alta la demanda de mineral de hierro, carbón de coque, áridos y clínker. El gasto de capital del sector privado también aumentó un 67% hasta INR 7,7 lakh crore (91,96 mil millones de USD) en la primera mitad del ejercicio fiscal 2026, liderado por los sectores de metales, automóviles y productos químicos, lo que amplió la base de flete más allá de las obras públicas. A medida que las nuevas instalaciones comienzan a producir, el punto débil se desplaza rápidamente de la creación de demanda a la conectividad en la puerta de la planta, especialmente donde faltan desvíos ferroviarios y carreteras alimentadoras de alta calidad. Ese desplazamiento otorga a los operadores logísticos externos y a los especialistas en corredores un papel más importante, porque muchos cargadores ahora necesitan una ejecución integrada de puerto, ferrocarril y carretera en lugar de un único tramo de transporte.

Despliegue de Corredores de Flete Dedicados y Parques Multimodales

La red de Corredores de Flete Dedicados completada cambia la economía del movimiento de carga a granel de larga distancia en el mercado de transporte a granel de India. El Corredor de Flete Dedicado del Este ya estaba operativo, y la sección final del Corredor de Flete Dedicado del Oeste completó con éxito su prueba de marcha el 31 de marzo de 2026, lo que cierra una brecha de infraestructura importante en uno de los sistemas de flete más importantes de India. En las secciones habilitadas, los trenes de mercancías promediaron 2,44 horas por cada 100 km frente a las 5,25 horas en las rutas convencionales de uso mixto, lo que mejora materialmente la propuesta de valor del ferrocarril para los flujos de carga a granel densa en corredores más largos. Las Terminales de Carga Multimodal Gati Shakti planificadas a lo largo de estos corredores deberían hacer que los beneficios sean más duraderos, ya que el movimiento más rápido en el tramo principal se vuelve más útil cuando hay puntos de agregación e intercambio disponibles cerca de los centros de producción y consumo. El nuevo Corredor de Flete Dedicado Dankuni-Surat también extiende esta lógica hacia territorios ricos en minerales, lo que importa porque el arco industrial de este a oeste representa una gran parte de los minerales, el carbón, los insumos siderúrgicos y las cargas industriales pesadas. A medida que más carga se incorpora a las redes vinculadas a los corredores, el mercado debería experimentar un desplazamiento gradual desde el transporte por carretera independiente hacia cadenas multimodales planificadas[2]"DFCCIL Completa las Obras de Construcción del Proyecto del Corredor de Flete Dedicado (Corredor Occidental)", Indian Infrastructure, indianinfrastructure.com.

Política Nacional de Logística, PM Gati Shakti e Integración con ULIP

La coordinación de políticas se ha convertido en una fuerza operativa más sólida en el mercado de transporte a granel de India que hace unos años. PM GatiShakti alinea la planificación física entre los proyectos de infraestructura, mientras que la Política Nacional de Logística mantiene la atención en el tiempo de rotación, la simplificación de procesos y la eficiencia de los corredores. ULIP añade una capa digital a ese sistema al conectar la visibilidad de la carga, los activos y los documentos entre los modos de transporte, lo que reduce las brechas de información que solían ralentizar las decisiones de despacho e inflar los costos de coordinación. Esto importa para el flete a granel porque la carga pesada depende de una secuenciación más ajustada entre minas, plantas, puertos, terminales y activos de transporte de larga distancia que el flete de paquetería. El resultado no es solo una menor fricción para los grandes cargadores organizados, sino también una mejor visibilidad del cumplimiento y una ejecución del servicio más consistente para los operadores institucionales. A medida que los estados y los sistemas logísticos locales se alineen con esta estructura, el mercado de transporte a granel de India debería volverse más fácil de gestionar en los movimientos multiestado y multimodo.

Promoción de Vías Fluviales Interiores y Transporte Marítimo de Cabotaje

El flete basado en el agua está pasando de un papel marginal a un canal de crecimiento más creíble en el mercado de transporte a granel de India. La carga de las vías fluviales nacionales alcanzó 145,84 MMT en el ejercicio fiscal 2025 y 198,00 MMT hasta febrero de 2026, lo que demuestra que el apoyo de las políticas está comenzando a traducirse en movimiento real de carga a escala. El Plan de Promoción de Carga de Cabotaje y el impulso para poner en funcionamiento 20 nuevas Vías Fluviales Nacionales refuerzan este cambio, especialmente para los flujos de minerales, fertilizantes, cemento y petróleo en corredores cercanos a puertos y sistemas fluviales. La Vía Fluvial Nacional 5 de Odisha es estratégicamente importante porque conecta el cinturón mineral de Talcher-Angul con Paradip y Dhamra, ofreciendo a los cargadores de carbón y mineral de hierro otra opción de ruta más allá de la carretera y el ferrocarril. Las vías fluviales también siguen siendo competitivas en costos para la carga a granel pesada una vez que la mercancía está en el agua, lo que les otorga un papel claro para las cargas densas donde la velocidad es menos crítica que la economía unitaria. Con el tiempo, esto debería añadir disciplina de precios a los corredores costeros y reducir la presión sobre las ya congestionadas redes de carreteras a lo largo de las costas oriental y occidental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flota de camiones fragmentada y escasez de conductores | -1.8% | Nacional, más aguda en los estados del norte y el este con altos flujos de productos básicos a granel | Corto plazo (≤ 2 años) |

| Brechas de primera y última milla en desvíos ferroviarios y puertas de planta | -1.4% | Nacional, concentrado en las zonas de influencia portuaria, los clústeres mineros de Odisha y Jharkhand, y los cinturones de producción de cemento | Mediano plazo (2-4 años) |

| Presión de cumplimiento en carga peligrosa y carga por eje | -0.8% | Nacional, más aguda en los corredores NH-44 y NH-48 y en los puestos de control fronterizos estatales | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible y restricciones en la transferencia de costos | -0.6% | Nacional, más preciso especialmente en los corredores que conectan Delhi-NCR, Punjab-Haryana, Rajasthan, Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flota de Camiones Fragmentada y Escasez de Conductores

El flete por carretera sigue transportando la mayor base de volumen, pero su estructura también crea uno de los límites más claros en el mercado de transporte a granel de India. Alrededor del 75-77% de los operadores de camiones poseen menos de 5 vehículos, lo que mantiene al sector orientado al precio, con escaso capital y desigual en la adopción de tecnología. India tenía casi 6 millones de camiones en circulación, pero solo alrededor de 3,6 millones de conductores activos, lo que significa que entre el 25% y el 30% de la capacidad de la flota permanecía inactiva en un día típico y restringía directamente el rendimiento. Esta escasez importa más para los materiales de construcción, la carga agrícola y los productos químicos industriales, porque estos tramos a menudo dependen del transporte por camión en el mercado spot a través de rutas semiurbanas y regionales. Cuando la demanda aumenta repentinamente, los pequeños operadores suelen responder con aumentos de precios en lugar de con un redespliegue disciplinado de activos de reserva. El resultado es una mayor volatilidad de las tarifas, una calidad de servicio más débil y un techo difícil de superar en cuanto a la producción industrial incremental que el flete por carretera puede absorber sin una presión creciente sobre los costos.

Brechas de Primera y Última Milla en Desvíos Ferroviarios y Puertas de Planta

La red de Corredores de Flete Dedicados mejora la economía del transporte de larga distancia, pero la conectividad en la puerta de la planta sigue limitando cuánto de ese beneficio llega al mercado de transporte a granel de India en general. Muchos sitios industriales aún carecen de desvíos ferroviarios o enlaces alimentadores eficientes, lo que obliga a la carga de vuelta a las carreteras incluso cuando el ferrocarril sería más barato y fiable en el tramo principal. Esto también aumenta el tiempo de inactividad de los vagones y reduce la productividad efectiva del corredor, porque el problema ya no es solo la velocidad del tren, sino también la rapidez con que la carga puede entrar y salir de la red. El desvío en planta de Maruti Suzuki en Manesar ilustra lo que puede lograr una buena conectividad, ya que el proyecto de INR 452,00 crore (53,98 millones de USD) despachó 100.000 vehículos en 9 meses y redujo las emisiones mediante el movimiento por ferrocarril. La mayoría de los operadores industriales de mediana escala no pueden financiar enlaces dedicados a esa escala, lo que significa que la brecha de infraestructura sigue siendo sistémica en lugar de específica de cada sitio. Hasta que el acceso a los desvíos, las carreteras alimentadoras y la planificación de los intercambios mejoren de manera coordinada, una parte significativa del tráfico a granel seguirá moviéndose por carretera debido a las restricciones de acceso y no por una economía superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Ferrocarril y las Vías Fluviales Erosionan el Liderazgo Estructural de la Carretera

El flete por carretera representó el 65,88% de la participación del mercado de transporte a granel de India en 2025, lo que refleja su incomparable alcance hasta el punto final y su capacidad para atender sitios sin acceso ferroviario o fluvial. Ese liderazgo sigue siendo importante porque la carga a granel todavía depende en gran medida de la recogida y entrega flexible en minas, plantas, almacenes y obras de construcción. La evaluación de costos logísticos citada en el borrador de la fuente encontró que los remolques de servicio pesado de más de 55 toneladas operaban a INR 1,51 (0,016 USD) por tonelada-km para el movimiento a granel, lo que mantiene la carretera atractiva donde los puntos de transferencia son limitados. Los Ferrocarriles Indios cargaron un récord de 1.670,00 MT en el ejercicio fiscal 2026, con fertilizantes al alza un 13,49% y hierro en bruto y acero terminado al alza un 13,11%, lo que demostró que la demanda ferroviaria se estaba fortaleciendo en las categorías industriales principales. Estas cifras muestran que la carretera sigue siendo esencial, pero también indican que el equilibrio está comenzando a cambiar, con la densidad del flete y la calidad del corredor apoyando la sustitución por el ferrocarril[3]"Cómo los Corredores de Flete Dedicados de India Están Redibujando el Mapa Logístico." ITLN, itln.in.

Se proyecta que las vías fluviales se expandan a una CAGR del 9,57%, convirtiéndolas en el segmento de más rápido crecimiento del mercado de transporte a granel de India hasta 2031. La carga de las vías fluviales nacionales alcanzó 198,00 MMT hasta febrero de 2026, lo que confirma que la base de tráfico se está volviendo significativa en lugar de experimental. El gobierno también quiere que el transporte fluvial interior y el flete de cabotaje asuman una mayor participación de la carga pesada, lo que apoya el reequilibrio a largo plazo entre los modos. Otros modos, incluidos los paquetes de servicios multimodales, importan más allá de su volumen actual porque los operadores organizados están empaquetando ahora el transporte por carretera, ferrocarril y marítimo de cabotaje en contratos unificados. Esa tendencia debería reducir gradualmente el liderazgo estructural de la carretera y profundizar el papel del diseño de redes planificadas en la industria de transporte a granel de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Envío: El Granel Seco Ancla el Volumen, el Granel Líquido y Gaseoso Lidera el Crecimiento en Valor

El granel seco representó el 57,07% del tamaño del mercado de transporte a granel de India en 2025, lo que lo mantuvo como la base principal para los volúmenes de flete en los sistemas ferroviario, de carretera y portuario. El carbón siguió siendo la carga ancla más importante y representó casi el 50% de la carga de los Ferrocarriles Indios en el ejercicio fiscal 2026, lo que muestra cuán estrechamente el transporte a granel sigue vinculado a la demanda de energía e industria pesada. El carbón de coque importado está añadiendo demanda de larga distancia de puerto a planta a medida que entran en funcionamiento nuevas capacidades de alto horno y fabricación de acero en los principales productores. La carga fraccionada se está volviendo más visible a medida que la carga de proyectos, los componentes eólicos, la maquinaria y las cargas industriales no contenerizadas aumentan en línea con la expansión manufacturera. Esto significa que la diversidad de envíos está aumentando aunque el granel seco continúe dominando la base de tonelaje[4]"Las Vías Fluviales Nacionales de India Apoyan el Transporte de 145,84 MMT de Carga en el Ejercicio Fiscal 2026; El Tráfico de Pasajeros Casi se Multiplica por 6.", The Hawk, thehawk.in.

Se prevé que el granel líquido y gaseoso crezca a una CAGR del 8,17% durante 2026-2031, respaldado por la infraestructura de importación de GNL, el rendimiento de las refinerías, las cadenas petroquímicas y el movimiento costero de GLP. Esta parte del negocio crece más rápido en valor porque necesita terminales especializadas, prácticas de manejo más estrictas y una coordinación de rotación más ajustada que el granel seco. Aegis Logistics aprobó un proyecto de terminal de GLP y líquidos en campo nuevo en JNPA por valor de INR 502,50 crore (60,01 millones de USD), con 77.286 MT de almacenamiento de GLP y 318.100 m³ de capacidad para productos líquidos, lo que muestra cómo el capital privado está apuntando a infraestructura especializada de carga a granel. El abastecimiento de combustible de GNL y la logística química también aparecen con mayor frecuencia en los planes de desarrollo portuario, lo que amplía la base de demanda futura más allá de los combustibles tradicionales. A medida que estos activos escalen, el manejo de líquidos debería asumir un papel operativo más importante en el mercado de transporte a granel de India, mientras que el granel seco continúa anclando el rendimiento del sistema.

Por Industria Usuaria Final: La Energía Sigue Siendo Dominante, la Construcción Impulsa el Crecimiento Más Rápido

Los productos energéticos representaron el 41,48% del mercado de transporte a granel de India en 2025 y siguieron siendo la mayor base de usuarios finales para la actividad de transporte de larga distancia y terminales. El carbón siguió dominando la cesta de flete ferroviario en el ejercicio fiscal 2026 incluso después de una ligera caída interanual, lo que confirma que los sistemas de energía y acero continúan moldeando los patrones de flete más que cualquier otro mercado final. El carbón de coque importado está añadiendo demanda de larga distancia de puerto a planta a medida que entran en funcionamiento nuevas capacidades de alto horno y fabricación de acero en los principales productores. La carga de fertilizantes también aumentó un 13,49% en el ejercicio fiscal 2026, lo que apoya un movimiento más programado a través de las cadenas de suministro agrícola y las redes de insumos industriales. En conjunto, estas cargas proporcionan una base de demanda estable que apoya la utilización de capacidad en las flotas de carretera, los activos ferroviarios, los puertos y las terminales interiores.

Se proyecta que los áridos de construcción y el cemento crezcan a una CAGR del 8,66%, lo que otorga a esta categoría la trayectoria de expansión más rápida en el mercado de transporte a granel de India hasta 2031. El impulsor es sencillo porque los programas de infraestructura respaldados por el presupuesto y la expansión urbana mantienen en movimiento el cemento, la piedra, las cenizas volantes y los insumos de construcción relacionados en todas las regiones. La producción de cemento aumentó un 8,60% en el ejercicio fiscal 2026, y el transporte de cemento por ferrocarril se disparó tras la reforma logística de noviembre de 2024, lo que demuestra que los cambios en los precios y los equipos pueden redirigir los flujos de carga a escala. Los minerales y las menas metálicas también siguen siendo importantes, especialmente en los corredores del este donde los enlaces ferroviarios y los sistemas de evacuación portuaria continúan profundizándose. La combinación general de usuarios finales sigue siendo liderada por la energía, pero el crecimiento se está ampliando hacia el flete intensivo en construcción que se beneficia directamente del gasto en infraestructura.

Análisis Geográfico

El mercado de transporte a granel de India es más activo en el norte y el oeste de India porque estas regiones combinan grandes clústeres industriales, una densa demanda de flete y acceso directo al Corredor de Flete Dedicado del Oeste. La conexión de JNPT con Delhi NCR ha mejorado notablemente el movimiento de insumos industriales y carga vinculada a la exportación entre los puertos y los centros de producción interior. El clúster portuario occidental, que incluye Mundra, JNPT, Pipavav y Hazira, sigue siendo central para la carga líquida, los contenedores y la distribución de carga a granel multimodal. Mundra ya está funcionando cerca de su plena capacidad y forma parte del plan de inversión de INR 90.000,00 crore a INR 100.000,00 crore (10,75 mil millones de USD a 11,94 mil millones de USD) de Adani Ports, lo que subraya con qué fuerza los actores de infraestructura integrada están respaldando este corredor. En el norte, el Corredor Industrial Delhi-Mumbai y el cinturón manufacturero de Haryana generan flujos de salida sostenidos en fertilizantes, acero y carga vinculada al sector automotriz. El desvío de Maruti Suzuki en Manesar, habilitado en junio de 2025 y que alcanzó 100.000 despachos de vehículos en 9 meses, muestra cómo la integración ferroviaria a nivel de planta está comenzando a escalar en las zonas industriales vinculadas a los corredores. El plan de fabricación de contenedores de INR 10.000,00 crore (1,19 mil millones de USD) también refuerza la posición del cinturón occidental como centro de inversión en infraestructura y logística.

El este de India es la zona de mayor intensidad de carga a granel en el mercado de transporte a granel de India porque las minas de carbón, las reservas de mineral de hierro, las plantas siderúrgicas y la capacidad de fertilizantes están concentradas en Odisha, Jharkhand, Bengala Occidental y Chhattisgarh. El Corredor de Flete Dedicado del Este ya mejora el acceso desde este cinturón rico en minerales hacia los centros de consumo del norte, y el planificado Corredor de Flete Dedicado Dankuni-Surat añadiría otra gran conexión troncal a través de la misma geografía. El enfoque del gobierno en la Vía Fluvial Nacional 5 también fortalece el papel del este de India al conectar Talcher-Angul con Paradip y Dhamra, lo que añade una opción basada en el agua a un sistema de flete que ha dependido durante mucho tiempo de la carretera y el ferrocarril. Esta combinación convierte al este en el corredor de carga a granel mineral e industrial más estratégicamente importante del país a mediano plazo.

El sur de India se está convirtiendo en una zona de crecimiento más sólida para el mercado de transporte a granel de India, especialmente en carga líquida a granel, productos químicos, fertilizantes y flete vinculado a la construcción. El puerto de Vizhinjam, habilitado en 2025 y operado por APSEZ, ya está a plena utilización y está avanzando hacia una mayor expansión, lo que mejora el papel del sur de India en los flujos de carga costera e internacional. La participación del 49% de DP World en el Parque Logístico Multimodal de Mappedu, cerca de Chennai, también muestra que el capital extranjero ahora ve el sur como un destino logístico interior, no solo como una puerta de entrada portuaria. A medida que los incentivos costeros mejoren la economía del transporte marítimo de corta distancia, los corredores de carga a granel peninsulares deberían volverse más competitivos para los cargadores que atienden clústeres industriales orientados al mercado doméstico y a la exportación.

Panorama Competitivo

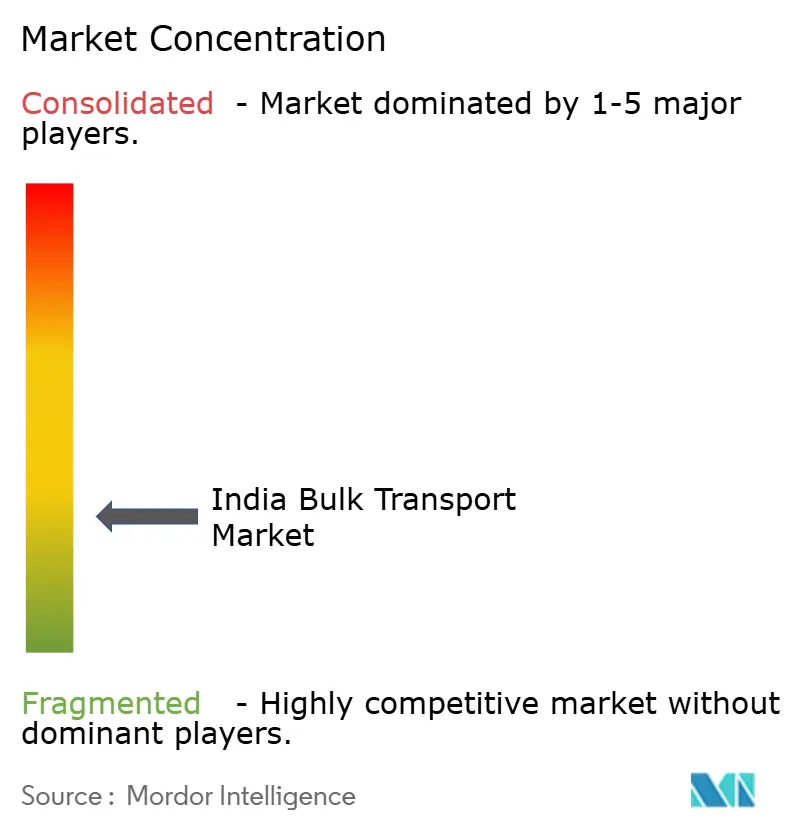

El mercado de transporte a granel de India sigue estando moderadamente fragmentado a nivel de operador, pero la propiedad de la infraestructura crítica se está concentrando cada vez más en torno a plataformas integradas. Adani Ports and Special Economic Zone, Container Corporation of India y DP World son los ejemplos más claros de este cambio porque cada uno está construyendo combinaciones de terminales, enlaces ferroviarios, activos interiores y capacidades digitales. APSEZ está expandiendo Mundra, Vizhinjam y Dhamra bajo un programa de capital plurianual, lo que fortalece su capacidad para mantener la carga dentro de su propio ecosistema desde la entrada al puerto hasta el movimiento interior. Por el contrario, la capa de flete por carretera sigue estando dominada por flotas muy pequeñas, y esa estructura orientada al precio limita la inversión en seguimiento digital, optimización de activos y ejecución multimodal. Esta brecha crea espacio para que los proveedores organizados de nivel medio ganen participación a los operadores fragmentados al ofrecer mayor fiabilidad en los horarios, documentación más limpia y más opciones de transporte dentro de un único contrato.

El movimiento estratégico más claro en el mercado de transporte a granel de India es el impulso hacia el posicionamiento multimodal. Gateway Distriparks planea expandirse a 11 terminales ferroviarias a lo largo del Corredor de Flete Dedicado del Oeste para finales de 2026, lo que debería profundizar su relevancia en el corredor y mejorar su acceso al tráfico interior vinculado a la carga a granel. TCI planea un programa de adquisición de buques de INR 200,00 crore a INR 250,00 crore en el ejercicio fiscal 2027, equivalente a 23,89 millones de USD a 29,86 millones de USD, para desarrollar su exposición al transporte marítimo de cabotaje y capturar tramos de flete de mayor margen. CONCOR también está fortaleciendo la conectividad del Corredor de Flete Dedicado entre NCR y JNPT mientras explora oportunidades más amplias de integración ferroviaria y marítima, lo que muestra que los operadores de transporte de larga distancia ahora ven el enlace marítimo como parte de la estrategia central y no como un servicio adyacente.

La tecnología y el cumplimiento normativo se están convirtiendo en filtros competitivos cada vez más importantes en el mercado de transporte a granel de India. Los actores organizados pueden absorber las normas de carga por eje, los controles de carga peligrosa y los requisitos de procesos digitales con mayor facilidad porque distribuyen esos costos entre mayores volúmenes y redes más amplias. El papel de DP World en el Parque Logístico Global de Chennai, junto con sus ambiciones más amplias en el interior y vinculadas al ferrocarril, muestra que el capital logístico extranjero está respaldando activos de flete doméstico integrado en lugar de solo proyectos de terminales independientes. Eso deja la capa de servicios abierta a muchos operadores, pero eleva el umbral para las empresas que desean escala nacional, márgenes más sólidos y retención duradera de clientes.

Líderes de la Industria de Transporte a Granel de India

AllCargo Logistics Pvt. Ltd.

Container Corporation of India, Ltd. (CCI)

Mahindra Logistics, Ltd.

ADANI Group

Transport Corporation of India, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Container Corporation of India mejoró su conectividad con el Corredor de Flete Dedicado entre NCR y JNPT, con vigencia desde el 1 de junio de 2026, para mejorar la eficiencia y reducir el tiempo de tránsito en el Corredor de Flete Dedicado del Oeste. El desarrollo fortalece el posicionamiento multimodal de CONCOR mientras avanza simultáneamente en la iniciativa Bharat Container Shipping Line para extender su red de flete a las operaciones marítimas internacionales.

- Mayo de 2026: A.P. Moller–Maersk lanzó el FI2, un nuevo servicio oceánico semanal dedicado que conecta el sur y el este de China con los puertos occidentales de India, Shanghai-Ningbo-Nansha-Tanjung Pelepas-JNPT-Pipavav, desplegado con 6 buques de 4.500 TEU de capacidad cada uno. El servicio se integra con el Corredor de Flete Dedicado del Oeste a través del puerto de Pipavav para la conectividad de carga multimodal hacia Delhi NCR, Gurugram y Noida, reduciendo los tiempos de tránsito para los flujos de carga de los sectores automotriz, químico, minorista y tecnológico.

- Mayo de 2026: Container Corporation of India y PSA Mumbai, Bharat Mumbai Container Terminals Pvt. Ltd., firmaron un Memorando de Entendimiento estratégico para optimizar el movimiento de contenedores por ferrocarril desde JNPA, aprovechando la capacidad anual de 2,4 millones de TEU de PSA Mumbai para mejorar la eficiencia de evacuación de comercio exterior e importaciones y reducir los tiempos de tránsito.

- Febrero de 2026: Transport Corporation of India formalizó una colaboración estratégica con FLYING WHALES y FLYING WHALES SERVICES durante la cumbre Francia-India para desplegar el dirigible de carga LCA60T, con capacidad de carga de 60 toneladas, para la logística de elevación pesada en aplicaciones remotas, de defensa, infraestructura y socorro en casos de desastre. TCI añadió simultáneamente un almacén de cadena de frío de 1,5 lakh pies cuadrados en Gurugram a través de su empresa conjunta con Mitsui & Co.

Alcance del Informe del Mercado de Transporte a Granel de India

| Carretera |

| Ferroviario |

| Vías Fluviales |

| Otros Modos de Transporte, incluido el Multimodal |

| Granel Seco |

| Granel Líquido y Gaseoso |

| Carga Fraccionada |

| Granel Agrícola |

| Minerales y Menas Metálicas |

| Productos Energéticos (Crudo/GNL/Refinados) |

| Áridos de Construcción y Cemento |

| Productos Químicos Industriales y Fertilizantes |

| Otros |

| Por Modo de Transporte | Carretera |

| Ferroviario | |

| Vías Fluviales | |

| Otros Modos de Transporte, incluido el Multimodal | |

| Por Forma de Envío | Granel Seco |

| Granel Líquido y Gaseoso | |

| Carga Fraccionada | |

| Por Industria Usuaria Final | Granel Agrícola |

| Minerales y Menas Metálicas | |

| Productos Energéticos (Crudo/GNL/Refinados) | |

| Áridos de Construcción y Cemento | |

| Productos Químicos Industriales y Fertilizantes | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de las actividades de transporte a granel de India en 2026 y qué tan grande puede llegar a ser en 2031?

El mercado de transporte a granel de India se situó en 130,57 mil millones de USD en 2026 y se proyecta que alcance los 190,86 mil millones de USD en 2031 a una CAGR del 7,89%, respaldado por el gasto de capital público, la producción industrial y las mejoras en los corredores.

¿Qué modo de transporte sigue transportando la mayor participación de carga a granel en India?

El flete por carretera siguió siendo el modo más importante en 2025 con una participación del 65,88% porque todavía ofrece la mayor cobertura de origen y destino en las redes industriales, mineras y de construcción.

¿Qué modo se espera que crezca más rápido hasta 2031?

Se espera que las vías fluviales registren el crecimiento más rápido a una CAGR del 9,57% a medida que los incentivos costeros, las nuevas vías fluviales y los flujos de minerales y energía vinculados a los puertos ganen impulso.

¿Qué tipo de envío crece más rápido aunque el granel seco lidera la base de volumen?

El granel seco representó el 57,07% de la participación en 2025, pero se prevé que el granel líquido y gaseoso crezca más rápido a una CAGR del 8,17% debido a la expansión de la logística de GNL, GLP, refinerías y productos químicos.

¿Qué grupo de usuarios finales contribuye más a la demanda actual y cuál está creciendo más rápido?

Los productos energéticos lideraron con una participación del 41,48% en 2025, mientras que se proyecta que los áridos de construcción y el cemento crezcan más rápido a una CAGR del 8,66% a medida que continúan los proyectos de infraestructura y urbanos.

¿Cuál es el principal desafío operativo que podría ralentizar la eficiencia del flete en los próximos 5 años?

El mayor freno a corto plazo es la combinación de una flota de camiones fragmentada y una escasez de conductores, con entre el 25% y el 30% de la capacidad de los camiones inactiva en un día típico y muchos operadores con menos de 5 vehículos.

Última actualización de la página el: