Tamaño y Participación del Mercado de Intercambio de Baterías para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

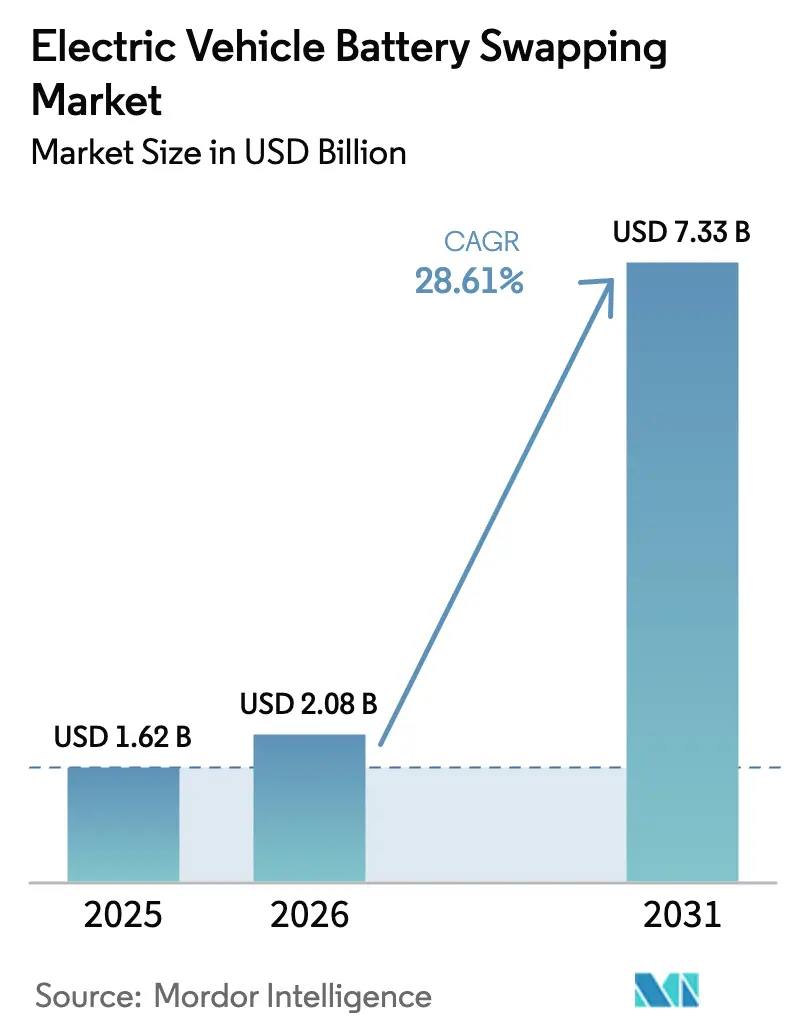

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

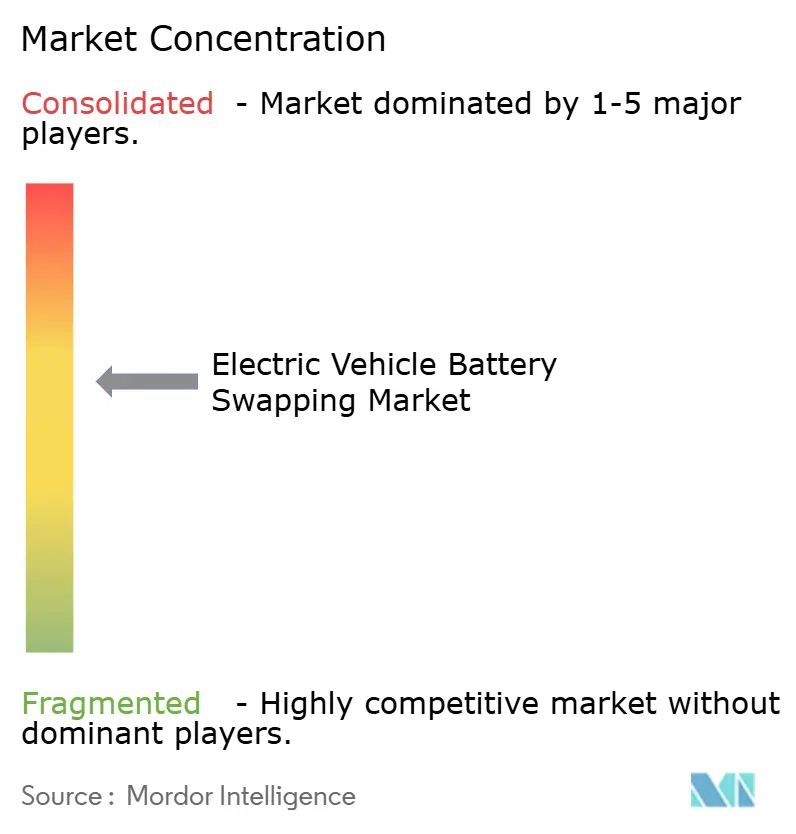

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambio de Baterías para Vehículos Eléctricos por Mordor Intelligence

El tamaño del Mercado de Intercambio de Baterías para Vehículos Eléctricos fue valorado en USD 1,62 mil millones en 2025 y se estima que crecerá desde USD 2,08 mil millones en 2026 hasta alcanzar USD 7,33 mil millones para 2031, a una CAGR del 28,61% durante el período de pronóstico (2026-2031). El crecimiento se origina en la creciente penetración de los vehículos eléctricos, la creciente presión para reducir las emisiones del sector transporte y las ventajas operativas del intercambio instantáneo de baterías frente a la carga por enchufe. El avance de China hacia formatos de batería unificados, destacado por los paquetes Choco-SEB de CATL que permiten intercambios en 100 segundos, está creando un modelo que otras regiones estudian actualmente. Los mandatos gubernamentales de electrificación de flotas han abierto flujos de ingresos predecibles para los operadores de estaciones, mientras que los programas de baterías de segunda vida están emergiendo como una palanca de beneficio adicional a través de la reutilización en almacenamiento en red. Los precios por suscripción dominan los ingresos porque convierten los elevados costos de las baterías en gastos operativos manejables, una estructura que resuena con los negocios de viajes compartidos, logística y entrega de última milla.

Conclusiones Clave del Informe

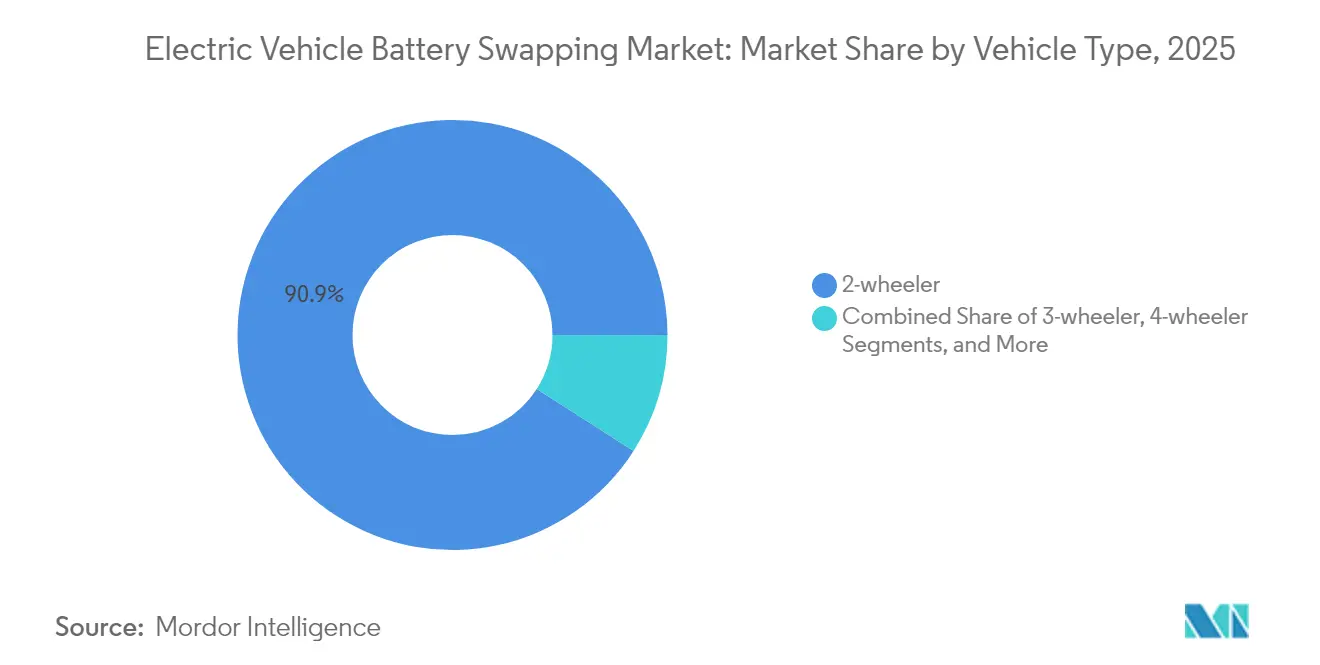

- Por tipo de vehículo, los vehículos de dos ruedas lideraron con el 90,94% de la participación del mercado de intercambio de baterías para vehículos eléctricos en 2025, mientras que se proyecta que los de tres ruedas crecerán a una CAGR del 43,20% hasta 2031.

- Por servicios, las suscripciones captaron el 62,18% de los ingresos en 2025; se espera que las transacciones bajo demanda avancen a una CAGR del 30,37% hasta 2031.

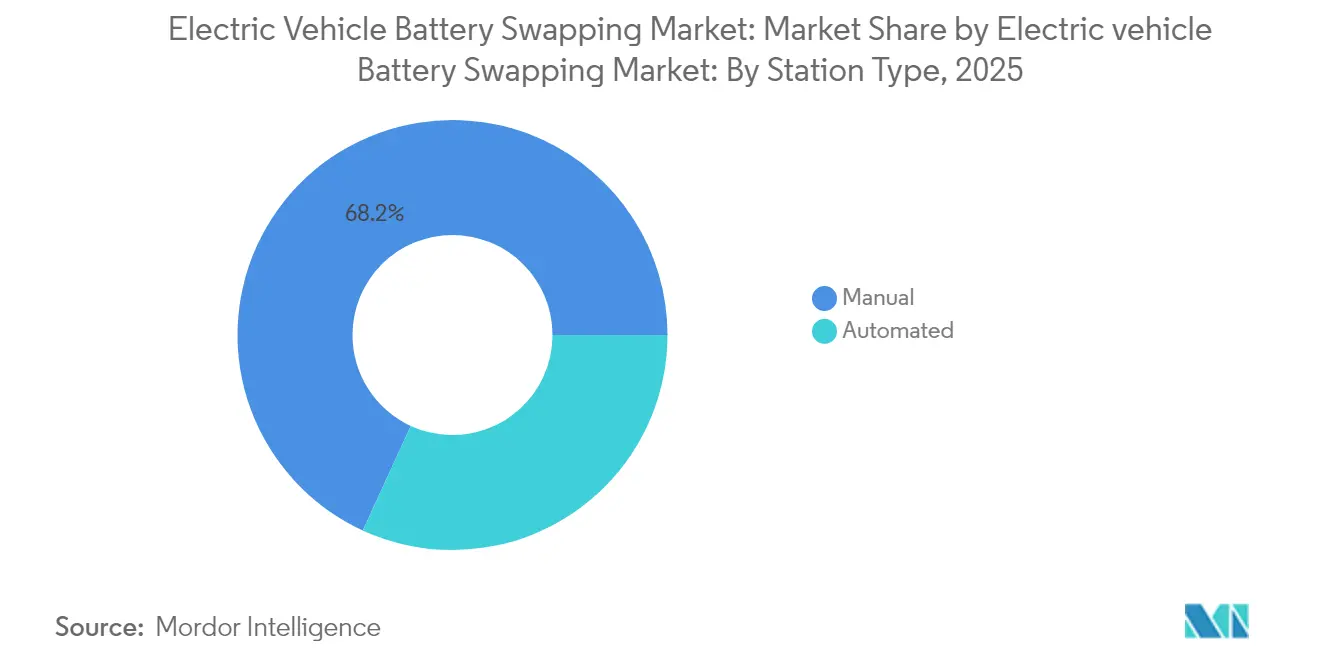

- Por tipo de estación, las instalaciones manuales controlaron el 68,15% del tamaño del mercado de intercambio de baterías para vehículos eléctricos en 2025, mientras que se espera que los sitios automatizados escalen a una CAGR del 28,92%.

- Por química de batería, los paquetes de iones de litio representaron una participación del 95,12% del mercado de intercambio de baterías para vehículos eléctricos en 2025 y se espera que sigan siendo el subsegmento de mayor crecimiento, con una CAGR del 28,67%.

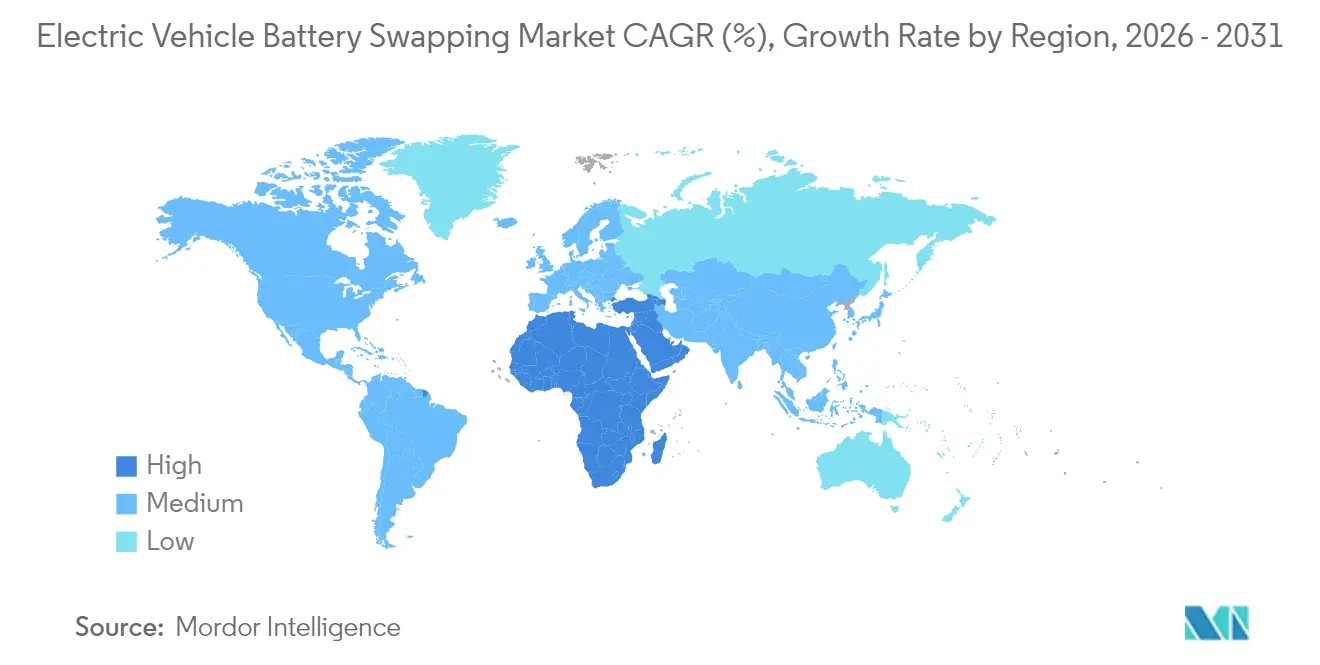

- Por geografía, Asia-Pacífico mantuvo el 52,82% del mercado de intercambio de baterías para vehículos eléctricos en 2025; se espera que la región de Oriente Medio y África sea la de mayor crecimiento, con una perspectiva de CAGR del 39,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Intercambio de Baterías para Vehículos Eléctricos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor adopción de vehículos eléctricos | +8.2% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales para reducir las emisiones de carbono | +6.8% | China, Europa, California | Mediano plazo (2-4 años) |

| Aumento de la inversión en infraestructura de intercambio de baterías | +5.4% | China, India, Oriente Medio | Corto plazo (≤ 2 años) |

| Mandatos de electrificación de flotas urbanas | +4.7% | Ciudades de Nivel 1 a nivel global | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA optimiza el inventario de estaciones | +3.1% | América del Norte | Mediano plazo (2-4 años) |

| Modelos de valoración de baterías de segunda vida | +2.3% | China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Vehículos Eléctricos

La masa crítica en los segmentos de dos y tres ruedas eléctricos sustenta el mercado de intercambio de baterías para vehículos eléctricos. Honda inició servicios de intercambio a gran escala para el scooter Activa e: en febrero de 2025, validando la arquitectura para los fabricantes de equipos originales convencionales. Battery Smart alcanzó 50 millones de intercambios acumulados en 1.000 ubicaciones, demostrando que las rutas urbanas predecibles se traducen en transacciones de energía repetibles y de alto volumen. Mientras tanto, CATL ha contratado 100.000 paquetes estandarizados con 31 fabricantes de automóviles, incorporando la capacidad de intercambio en la etapa de diseño en lugar de como una adaptación posventa. A medida que crece la densidad urbana, la carga en la acera se vuelve más difícil de implementar, reforzando la demanda de instalaciones centralizadas que pueden atender docenas de vehículos por hora en un espacio menor que una plaza de aparcamiento minorista.

Iniciativas Gubernamentales para Reducir las Emisiones de Carbono

Las regulaciones específicas están acelerando el despliegue del intercambio de baterías. Las directrices de India de enero de 2025 reconocieron formalmente la Batería como Servicio y ordenaron a las empresas de servicios públicos estatales suministrar conexiones eléctricas dentro de plazos predefinidos, superando un importante obstáculo de permisos. La norma de Flotas Limpias Avanzadas de California impone vehículos comerciales de cero emisiones a partir de 2036, impulsando a los operadores de alta utilización hacia el reabastecimiento basado en intercambio que puede restaurar la autonomía en menos de tres minutos[1]"Junta de Recursos de California", ZEV Forward, ww2.arb.ca.gov.. China ya ha certificado más de 100 modelos para compatibilidad de intercambio bajo los estándares de la CAAM, otorgando a los actores nacionales una ventaja de primer movimiento. El Reglamento de Baterías de Europa 2023/1542 impone obligaciones de divulgación de huella de carbono y contenido de material reciclado a los fabricantes de paquetes, un marco que respalda la gestión de baterías de múltiples vidas intrínseca al intercambio. En conjunto, estas políticas redirigen los incentivos desde los subsidios generalizados para vehículos eléctricos hacia el apoyo específico a la infraestructura que reduce los costos operativos para los operadores de flotas.

Aumento de la Inversión en Infraestructura de Intercambio de Baterías

El capital institucional está tratando las estaciones de intercambio como infraestructura energética en lugar de tecnología especulativa. La Serie B de USD 65 millones de Battery Smart y una línea de crédito de USD 25 millones de responsabilidad financiarán 2.500 nuevas estaciones para 2027. CATL destinó USD 345,6 millones para 1.000 estaciones de intercambio Chocolate en 2025, con financiación de socios para elevar la cifra a 10.000 sitios[2]"CATL lanza el ecosistema de intercambio de baterías", Contemporary Amperex Technology Co., Limited, www.catl.com.. La participación minoritaria de Panasonic en Upgrid alinea al fabricante de celdas con un conjunto de ingresos posteriores que abarca servicios de arbitraje energético y equilibrio de red. Estos acuerdos reflejan una tesis de inversión basada en flujos de caja diversificados: tarifas de suscripción, ventas de energía, arrendamiento de baterías y reutilización de segunda vida, ausentes en las redes convencionales de carga rápida.

Mandatos de Electrificación de Flotas Urbanas para la Entrega de Última Milla

Las zonas de cero emisiones en Shanghái, Delhi, Londres y Los Ángeles ahora restringen los vehículos de reparto de combustión interna durante las horas pico. Los vehículos de tres ruedas con capacidad de intercambio evitan el tiempo de inactividad y recuperan horas generadoras de ingresos que de otro modo se perderían en la carga. Los módulos Choco de CATL para vehículos comerciales proporcionan 200 km de autonomía por intercambio, suficiente para dos ciclos completos de entrega antes de un segundo intercambio. Los ciclos de servicio predecibles permiten precios por suscripción que fijan los costos de energía, una propuesta convincente para los gestores de flotas.

Análisis del Impacto de las Restricciones del Mercado de Intercambio de Baterías para Vehículos Eléctricos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estandarización del factor de forma de las baterías | -4.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Elevado gasto de capital inicial para redes de estaciones de intercambio | -3.80% | Mercados emergentes con escasez de capital | Corto plazo (≤ 2 años) |

| Restricciones de capacidad de la red eléctrica urbana | -2.10% | Ciudades heredadas de alta densidad | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los protocolos de identificación de baterías | -1.50% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estandarización del Factor de Forma de las Baterías

Las formas de paquete específicas de cada fabricante de equipos originales obligan a los operadores a almacenar múltiples unidades de mantenimiento de existencias, lo que infla los costos de inventario y complica el manejo automatizado. La alianza industria-gobierno de China logró una alineación básica, pero los fabricantes de automóviles occidentales aún persiguen formatos propietarios para la diferenciación competitiva. Los comités DIN están trabajando con NIO en un estándar de geometría para toda Europa, aunque la ratificación final es poco probable antes de 2027. La patente de cartucho modular de Ford sugiere interoperabilidad a través de bandejas adaptadoras, una solución de hardware que aún añade costo y complejidad.

Elevado Gasto de Capital Inicial para Redes de Estaciones de Intercambio

Incluso el quiosco semiautomatizado más pequeño puede superar los USD 500.000 una vez incluido el inventario de baterías. Esto presiona a los operadores en mercados donde las tasas de interés superan el 9% y el plazo de los préstamos para infraestructura es corto. Aunque las instituciones financieras están comenzando a clasificar las estaciones como activos de grado de servicio público, la suscripción sigue siendo conservadora sin contratos de compra garantizada a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Intercambio de Baterías para Vehículos Eléctricos

Por Tipo de Vehículo:

Las Flotas Comerciales Impulsan la AdopciónEn 2025, la categoría de dos ruedas controló el 90,94% de la participación del mercado de intercambio de baterías para vehículos eléctricos, subrayando la influencia de la movilidad urbana centrada en scooters en Asia-Pacífico. Los vehículos comerciales de tres ruedas, aunque menores en volumen absoluto, registrarán la CAGR más rápida del 43,20% entre 2026 y 2031 a medida que las plataformas de entrega buscan ganancias de tiempo de actividad no disponibles con la carga por enchufe. Las flotas habilitadas por suscripción, como el conjunto de Battery Smart, demuestran cómo los ciclos de intercambio diarios predecibles se traducen en una utilización estable de las estaciones.

La porción de cuatro ruedas sigue siendo incipiente pero está ganando visibilidad en las flotas de transporte por aplicación y paquetería urgente. La decisión de NIO de extender su modelo de Batería como Servicio al segmento masivo Firefly ampliará la exposición del consumidor a sedanes y todoterrenos listos para el intercambio. Las categorías especializadas, los vehículos de servicio aeroportuario, los módulos autónomos de última milla y los microcamiones municipales, ocupan la columna emergente de "Otros" y proporcionan bancos de prueba para factores de forma de bajo volumen pero alta utilización.

Por Servicios:

Los Modelos de Suscripción Dominan los IngresosLas suscripciones aportaron el 62,18% de los ingresos de 2025, confirmando el apetito de los clientes por costos de energía mensuales predecibles que desvinculan la batería del valor del activo del vehículo. Los 608.000 suscriptores activos de Gogoro pagaron un promedio de 369 TWD (USD 11,35) por mes, generando USD 137,9 millones en ingresos por servicios en 2024.

Los intercambios bajo demanda atienden a usuarios ocasionales o estacionales y se expandirán a una CAGR del 30,37% a medida que las poblaciones urbanas busquen una presupuestación de movilidad flexible. Los operadores tratan los volúmenes de pago por intercambio como un embudo que eventualmente actualiza a los usuarios de alta frecuencia a niveles de suscripción. La combinación de ingresos probablemente se equilibrará cerca del 50-50 una vez que las redes urbanas alcancen la saturación, equilibrando los ingresos base estables con el potencial variable del turismo y los conductores de trabajo a tiempo parcial.

Por Tipo de Estación:

La Automatización Gana TerrenoLos quioscos manuales aún gestionaron el 68,15% del tamaño del mercado de intercambio de baterías para vehículos eléctricos en 2025 gracias a su bajo costo de puesta en marcha y a los permisos más flexibles. Estos sitios son comunes en los callejones densamente poblados del Sudeste Asiático donde es difícil mantener los espacios de maniobra robótica. Sin embargo, las estaciones automatizadas se están acelerando porque reducen la mano de obra, mejoran la seguridad y aumentan el rendimiento de 40 a 100 intercambios por día. La bahía Power Swap 3.0 de tercera generación de NIO cambia un paquete en 135 segundos y maneja 408 intercambios diarios en pruebas de estrés.

A medida que la utilización supera los 200 intercambios por día, la ventaja de costo se inclina hacia la automatización. Los operadores están por tanto adoptando una topología de concentrador y radio: los concentradores automatizados insignia en los corredores principales alimentan cabinas manuales satelitales más pequeñas en las calles secundarias. La patente de Ford sugiere que los fabricantes de automóviles convencionales pueden incorporar rieles de alineación y lógica de acoplamiento que funcionen entre marcas, lo que podría acelerar la adopción de la automatización una vez que se demuestre la compatibilidad entre múltiples fabricantes de equipos originales.

Por Tipo de Batería:

La Dominancia de los Iones de Litio ContinúaLa química de iones de litio mantuvo una participación del 95,12% en 2025 y sigue encabezando el crecimiento con una CAGR del 28,67%, demostrando que las ganancias incrementales de densidad, la deflación de costos y los ecosistemas de reciclaje superan el atractivo de las químicas nacientes. El prototipo de litio-cerámica de estado sólido de Gogoro eleva la densidad energética un 140% más mientras mantiene la intercambiabilidad mecánica, lo que implica que un rendimiento de cambio radical es alcanzable sin abandonar los formatos de intercambio existentes.

El plomo-ácido sigue confinado a los vehículos de dos ruedas de bajo precio en mercados con demandas mínimas de autonomía. Las químicas alternativas como el sodio-ion o el zinc-aire están bajo estudio de laboratorio pero enfrentan restricciones volumétricas incompatibles con los compartimentos de batería de scooter actuales. Por lo tanto, el enfoque de innovación está claramente en el refinamiento de los iones de litio: ánodos mejorados con silicio, cátodos de alto contenido de níquel e interfaces térmicas avanzadas que en conjunto elevan los ciclos de servicio por encima de 4.000 intercambios antes de que la capacidad caiga por debajo del 80%.

Análisis Geográfico

Mercado de Intercambio de Baterías para Vehículos Eléctricos en APAC

Asia-Pacífico capturó el 52,82% del tamaño del mercado de intercambio de baterías para vehículos eléctricos en 2025, impulsado por una política industrial estrechamente alineada y cadenas de suministro de baterías de origen local. China contaba con más de 2.300 estaciones de intercambio activas en diciembre de 2024, superando ampliamente a todas las demás regiones combinadas, y continúa subsidiando paquetes estandarizados a través de subvenciones locales. Las flotas de vehículos de dos y tres ruedas de India están migrando rápidamente a medida que los reguladores de energía estatales agilizan las conexiones de tarifa reducida para los depósitos de intercambio.

Mercado de Intercambio de Baterías para Vehículos Eléctricos en MEA

El bloque de Oriente Medio y África muestra la CAGR más alta del 39,28% hasta 2031. Los fondos soberanos de los Emiratos Árabes Unidos han destinado 1.800 millones de USD para la movilidad sostenible, con la estación de NIO en Abu Dabi como símbolo del anclaje temprano del ecosistema. Las capitales africanas donde la fiabilidad de la red eléctrica es irregular están explorando micro-centros solares contenedorizados con intercambio de baterías, superando los costosos corredores de carga pública.

Mercado de Intercambio de Baterías para Vehículos Eléctricos en América del Norte y Europa

América del Norte y Europa van a la zaga en adopción, pero tienen un potencial latente. El marco normativo de California ofrece visibilidad a los inversores para respaldar infraestructuras de larga vida útil, mientras que el mandato de contenido reciclado de la UE se complementa con las propuestas de economía circular centradas en el intercambio de baterías. CATL confirmó memorandos de entendimiento con operadores de flotas en Alemania y Francia para centros piloto antes de 2026. Los regímenes de permisos siguen siendo el elemento crítico del proceso; no obstante, una vez que emerjan dos o tres formatos estandarizados, los operadores esperan curvas de replicación similares a la primera ola de Asia.

Panorama Competitivo

La intensidad competitiva es moderada; los principales actores se expanden geográficamente en lugar de competir en precio. CATL y NIO están integrando verticalmente la fabricación de celdas, las asociaciones con vehículos y el hardware de estaciones para mantener el margen a lo largo de la cadena. Su acuerdo de 2025 asigna a CATL una participación minoritaria en NIO y compromete a ambos a codesarrollar vehículos de intercambio listos para la marca Firefly de segmento masivo, reforzando el foso de efecto de red en torno a su especificación de batería compartida.

Gogoro sigue siendo dominante en Taiwán y está exportando su modelo de franquicia a través de empresas conjuntas en Tel Aviv, Yakarta y Seúl. Battery Smart controla una participación significativa de la actividad de intercambio organizado en la Región de la Capital Nacional de India, centrándose en corredores de dos ruedas de ultra alta densidad y microestaciones franquiciadas. La inversión de Panasonic en Upgrid señala una apuesta por los ingresos de energía como servicio para empresas, mientras que las divulgaciones de patentes de Ford sugieren una eventual red operada por el fabricante de equipos originales en América del Norte.

La carrera tecnológica se centra en el rendimiento de la automatización y la optimización digital. Los operadores con paneles de control del estado de salud a nivel de flota impulsados por IA pueden asignar baterías dinámicamente y señalar anomalías antes de una falla catastrófica, reduciendo los costos de garantía. La colaboración, y no la rivalidad directa, es por tanto la norma emergente a medida que las empresas ven mayor valor en los estándares compartidos que amplían el mercado total direccionable de intercambio de baterías para vehículos eléctricos.

Líderes de la Industria de Intercambio de Baterías para Vehículos Eléctricos

Gogoro

NIO

Ample

Battery Smart

Sun Mobility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Intercambio de Baterías para Vehículos Eléctricos

- Amara Raja Group

- Ample

- Aulton New Energy Automotive Technology Co. Ltd

- Battery Smart

- Bounce Infinity

- Esmito Solutions Pvt Ltd

- Gogoro

- IMMOTOR

- Kwang Yang Motor Co. Ltd (KYMCO)

- Lithion Power Private Limited

- NIO

- Numocity

- Oyika Pte. Ltd

- SUN Mobility

- Swobbee

- VoltUp

- RACE Energy

- MO Batteries

- EVeez

Desarrollo Reciente de la Industria en el Mercado de Intercambio de Baterías para Vehículos Eléctricos

- Marzo de 2025: CATL comprometió USD 345,6 millones para 1.000 nuevas estaciones de intercambio Chocolate e invirtió en NIO para estandarizar los paquetes entre marcas.

- Noviembre de 2024: Honda introdujo el servicio de intercambio Activa e: en India, marcando el primer despliegue masivo de un fabricante de equipos originales fuera de China.

- Marzo de 2024: Ola Electric patentó una nueva tecnología de batería intercambiable diseñada específicamente para sus próximos scooters eléctricos y rickshaws para uso empresarial. Estas baterías presentan un diseño rectangular con asa superior, lo que facilita su instalación y extracción.

Alcance del Informe Global del Mercado de Intercambio de Baterías para Vehículos Eléctricos

Resumen de la Segmentación

| 2 Ruedas |

| 3 Ruedas |

| 4 Ruedas |

| Otros |

| Suscripción |

| Bajo Demanda |

| Manual |

| Automatizada |

| Iones de litio |

| Plomo-ácido |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| México | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | 2 Ruedas | |

| 3 Ruedas | ||

| 4 Ruedas | ||

| Otros | ||

| Por Servicios | Suscripción | |

| Bajo Demanda | ||

| Por Tipo de Estación | Manual | |

| Automatizada | ||

| Por Tipo de Batería | Iones de litio | |

| Plomo-ácido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Intercambio de Baterías para Vehículos Eléctricos en 2026?

El tamaño del Mercado de Intercambio de Baterías para Vehículos Eléctricos está valorado en USD 2,08 mil millones en 2026 y está en camino de alcanzar una CAGR del 28,61% hacia 2031.

¿Qué segmento de vehículos adopta más el intercambio de baterías?

Los vehículos de dos ruedas dominan, con una participación de mercado del 90,94% en 2025 gracias a las densas flotas de scooters en Asia-Pacífico.

¿Qué impulsa el rápido crecimiento de las estaciones de intercambio en Oriente Medio?

Los fondos soberanos están financiando proyectos de transporte sostenible, y los permisos más flexibles junto con la abundante disponibilidad de bienes raíces respaldan el rápido despliegue de estaciones.

¿Por qué los operadores prefieren los modelos de suscripción?

Las suscripciones convierten los elevados costos de propiedad de baterías en gastos operativos mensuales predecibles, mejorando el flujo de caja y facilitando la expansión de la red.

¿Seguirán siendo los iones de litio la química de elección?

Sí, los iones de litio mantienen una participación del 95,12% y continúan mejorando en densidad energética, convirtiéndolos en la columna vertebral de los diseños listos para el intercambio bien entrada la próxima década.

Última actualización de la página el: