Tamaño y Participación del Mercado de Iluminación Automotriz de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Automotriz de India por Mordor Intelligence

El tamaño del mercado de iluminación automotriz de India fue valorado en USD 1,73 mil millones en 2025 y se espera que aumente de USD 1,83 mil millones en 2026 a USD 2,44 mil millones en 2031, creciendo a una CAGR del 5,87% durante 2026-2031. Los umbrales obligatorios de adición de valor nacional bajo el esquema de Incentivo Vinculado a la Producción (PLI) están orientando a los proveedores hacia la integración local, mientras que las normas de eficiencia energética que favorecen los diodos emisores de luz (LED) aceleran los ciclos de reemplazo tecnológico. Los incentivos continuos bajo FAME-II para motocicletas y scooters eléctricos refuerzan la demanda de LED, ya que los presupuestos de energía en plataformas de batería favorecen las lámparas de bajo consumo. Las regulaciones de seguridad AIS-008 y AIS-012 están impulsando a los fabricantes de equipos originales (OEM) a estandarizar las luces de circulación diurna y la iluminación delantera adaptativa, aumentando el contenido por vehículo.

Conclusiones Clave del Informe

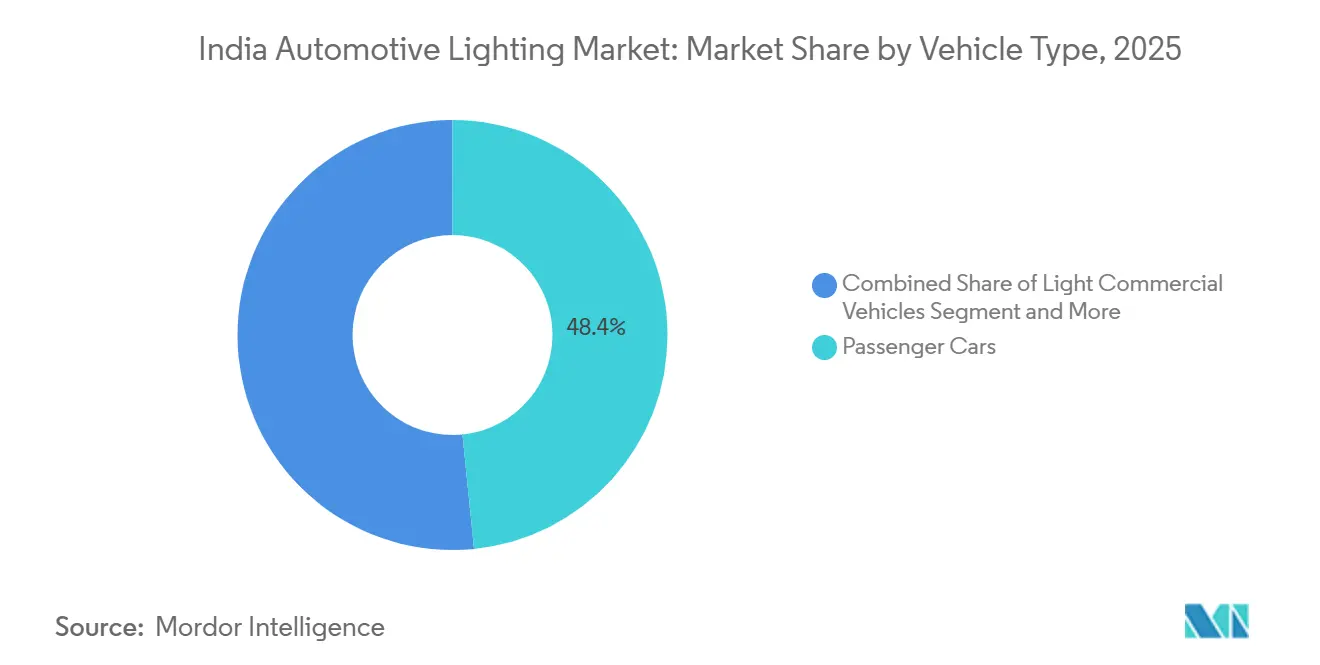

- Por tipo de vehículo, los automóviles de pasajeros retuvieron la mayor participación del 48,41% del mercado de iluminación automotriz de India en 2025, mientras que las motocicletas y scooters registrarán el crecimiento más rápido con una CAGR del 6,01% hasta 2031.

- Por aplicación, la iluminación exterior lideró con el 63,21% de la participación del mercado de iluminación automotriz de India en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 6,11% durante 2026-2031.

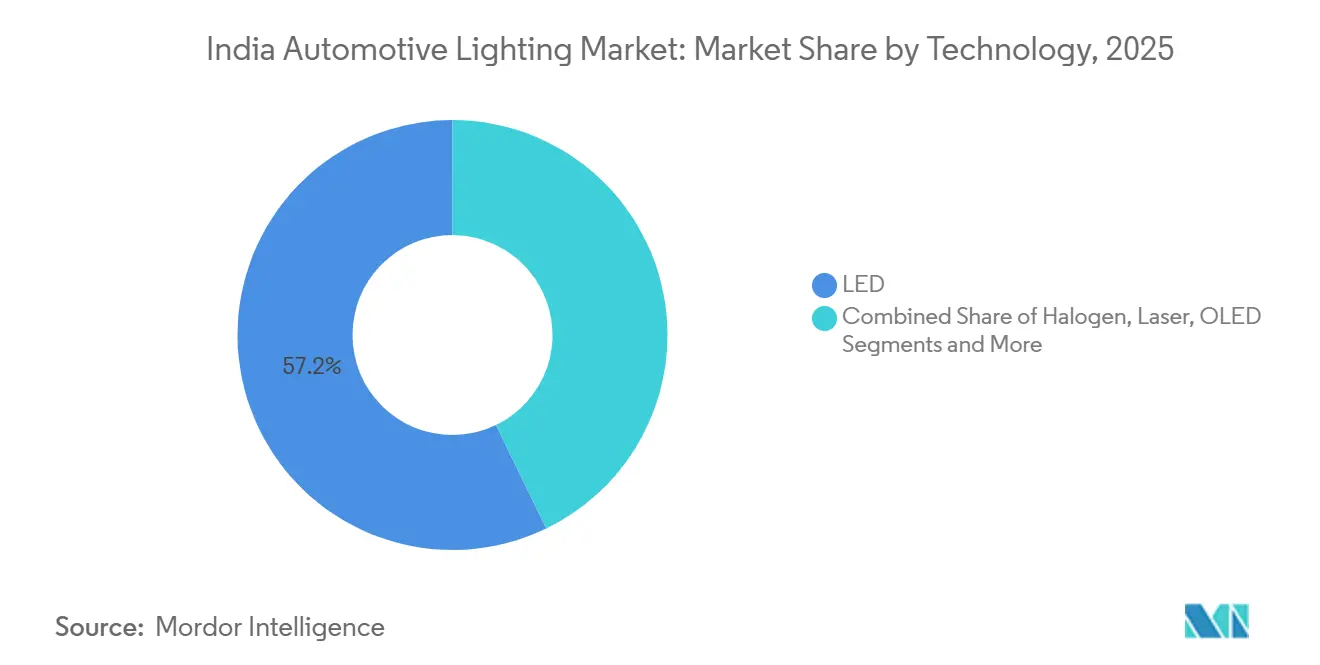

- Por tecnología, los LED dominaron el mercado de iluminación automotriz de India con el 57,18% de la participación de mercado en 2025; se proyecta que los faros láser registren la CAGR más alta del 6,06% hasta 2031.

- Por canal de ventas, las ventas OEM representaron el 67,73% de la participación del mercado de iluminación automotriz de India en 2025, mientras que se pronostica que el mercado de posventa registre una CAGR del 6,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Iluminación Automotriz de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del Precio de los LED | +1.2% | Nacional, con adopción temprana en ciudades metropolitanas | Corto plazo (≤ 2 años) |

| Aplicación de las Regulaciones de Seguridad AIS-008 / AIS-012 | +1.0% | Nacional, con aplicación más estricta en Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Impulso a la Electrificación bajo FAME-LI | +0.9% | Nacional, concentrado en centros de fabricación de vehículos eléctricos | Mediano plazo (2-4 años) |

| Incentivos de Localización para Proveedores de Primer Nivel | +0.8% | Clústeres de fabricación en Maharashtra, Gujarat, Tamil Nadu y Delhi NCR | Largo plazo (≥ 4 años) |

| Iluminación Adaptativa Lista para ADAS | +0.6% | Segmentos de vehículos premium, mercados urbanos | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Corredores Inteligentes | +0.3% | Corredores piloto, ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del Precio de los LED y Mandatos de Eficiencia Energética

La caída de los costos de los componentes, junto con los umbrales del Buró de Eficiencia Energética, han convertido a los LED en el equipamiento predeterminado en todas las franjas de precios. Los contratos OEM ahora especifican LED incluso para scooters de gama de entrada para cumplir con los requisitos de candela sin penalizaciones térmicas. Los proveedores nacionales que invirtieron en líneas automatizadas de montaje superficial bajo el esquema PLI están aprovechando este cambio, mientras que la demanda de halógenos retrocede hacia los canales de reemplazo heredados. El ciclo virtuoso de costo-volumen está comprimiendo los precios de los módulos LED hacia la paridad con los conjuntos de halógeno, sellando la obsolescencia de estos últimos.

Aplicación de las Regulaciones de Seguridad AIS-008 / AIS-012

Las auditorías de homologación de tipo para faros y dispositivos de señalización se volvieron más estrictas en 2025[1]"Nuevas Capacidades / Desarrollo," ARAI, www.araiindia.com. Los proveedores de primer nivel con túneles fotométricos propios cumplen fácilmente, mientras que los ensambladores del mercado gris tienen dificultades para certificar sus productos. Las acciones de cumplimiento ya han retirado varias lámparas de posventa no conformes de los estantes minoristas urbanos. Con el tiempo, se espera que la vigilancia sostenida margine las bombillas no certificadas, mejorando la estabilidad lumínica y la consistencia del color en las carreteras de India.

Impulso a la Electrificación bajo FAME-LI que Potencia el Equipamiento con LED en Motocicletas y Automóviles de Pasajeros

Los subsidios que dependen de los parámetros de consumo energético obligan a los fabricantes de motocicletas eléctricas y automóviles de pasajeros a instalar lámparas de bajo consumo. Las luces de circulación diurna LED, las luces traseras y los grupos de instrumentos retroiluminados se envían como equipamiento estándar en la mayoría de los modelos elegibles para incentivos. Los proveedores están ampliando nuevas instalaciones en clústeres de iluminación alrededor de Pune, Chennai y Sanand para atender esta demanda creciente. A medida que la ventana de subsidios se cierre en 2028, la flota instalada de LED habrá alcanzado una masa crítica, vinculando los futuros ciclos de posventa a las tecnologías de estado sólido.

Incentivos de Localización para Proveedores de Primer Nivel (PLI-Auto y SPECS)

El programa PLI-Auto distribuye bonificaciones cuando se alcanzan los umbrales de adición de valor local del 50%, lo que impulsa a los proveedores de primer nivel a integrarse verticalmente en óptica, electrónica de control y carcasas. Las plantas de nueva construcción en Gujarat y Tamil Nadu ahora moldean lentes de policarbonato y ensamblan placas de circuito impreso en el sitio, reduciendo la dependencia de las importaciones[2]'"Nueva Unidad de Fabricación de Resinas de Policarbonato por INR 90000 Millones en Dahej, Gujarat," Rastreador de Nuevos Proyectos, www.newprojectstracker.com. Las subvenciones complementarias SPECS para dispositivos semiconductores fomentan líneas piloto para circuitos integrados de control de LED, reduciendo la exposición cambiaria vinculada al abastecimiento en el extranjero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada Tasa del GST | -0.7% | Nacional, que afecta a los segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Prevalencia de Bombillas de Posventa Falsificadas | -0.6% | Nacional, concentrada en ciudades de segundo y tercer nivel y canales en línea | Mediano plazo (2-4 años) |

| Escasez de Semiconductores para Controladores de LED | -0.5% | Impacto en la cadena de suministro global, que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Baja Conciencia del Consumidor en Ciudades de Segundo y Tercer Nivel | -0.5% | Ciudades de segundo y tercer nivel, mercados rurales y semiurbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Tasa del GST y Aranceles de Importación sobre Módulos de Iluminación Avanzada

Los gravámenes combinados que superan el 40% sobre las unidades completas importadas de conjuntos láser y LED matricial están frenando el entusiasmo de los OEM por una adopción generalizada en el segmento masivo. Si bien solo las marcas de lujo están asumiendo los costos adicionales para ofrecer faros láser de largo alcance, las empresas conjuntas locales se apresuran a localizar los subconjuntos. Su objetivo es hacer que las características premium sean más asequibles sin la carga de la inflación arancelaria.

Escasez de Semiconductores para Controladores de LED

En varios estados del norte, los talleres no organizados están ofreciendo reemplazos no certificados. Si bien estas lámparas no cumplen con los estándares fotométricos y reducen la vida útil del reflector, su asequibilidad atrae a los compradores con presupuesto limitado. Las autoridades están realizando redadas en estos stocks ilícitos, y las plataformas de comercio electrónico están intensificando los esfuerzos de autenticación para combatir este mercado gris. De cara al futuro, a medida que los consumidores tomen mayor conciencia y la verificación de productos basada en códigos QR gane terreno, se espera que las ventas de productos falsificados disminuyan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas y Scooters Superan a los Automóviles de Pasajeros

Los automóviles de pasajeros constituyeron la mayor participación del 48,41% del mercado de iluminación automotriz de India en 2025, lo que refleja una amplia adopción de LED en hatchbacks y sedanes. En contraste, las motocicletas y scooters crecerán más rápido, con una CAGR del 6,01%, ya que los scooters y motocicletas más nuevos ahora cuentan con funciones de encendido automático de faros que exigen lámparas de estado sólido confiables. Las regulaciones específicas del segmento continúan elevando el contenido de iluminación, convirtiendo a las motocicletas en un impulsor de volumen crítico.

El viento regulatorio de cola alienta a los proveedores a personalizar módulos LED compactos para motocicletas que también cumplan con las normas de resistencia a salpicaduras para los monzones de India. Los ciclos de diseño de los OEM se han acortado, ya que las carcasas de lámparas modulares permiten a las marcas renovar la estética anualmente. Si bien los automóviles de pasajeros continúan dominando en términos de valor, la acelerada electrificación de los scooters integra firmemente a las motocicletas y scooters en las narrativas de crecimiento a largo plazo, equilibrando la mezcla de segmentos del mercado sin diluir la rentabilidad por unidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Iluminación Exterior Domina, la Interior Gana Terreno

Las funciones exteriores capturaron el 63,21% del mercado de iluminación automotriz de India en 2025, un liderazgo consolidado por las luces de circulación diurna, la iluminación delantera adaptativa y las barras traseras de ancho completo que funcionan como inconfundibles firmas de marca. Los diseñadores de OEM tratan los faros como "ojos" que deben cumplir con estrictas regulaciones de corte de haz y al mismo tiempo integrarse perfectamente en carrocerías esculpidas. Ese doble imperativo mantiene a los sistemas exteriores en la cima de las listas de presupuesto cuando se toman decisiones de ingeniería, asegurando mejoras incrementales incluso en modelos de continuación. La CAGR del 6,11% proyectada para las lámparas exteriores también refleja los lanzamientos planificados de barras de luz más amplias cuya iluminación continua mejora la visibilidad al anochecer y durante las lluvias monzónicas.

La iluminación interior, aunque más pequeña, ahora sirve como diferenciador táctil en los vehículos conectados y las cabinas eléctricas. Las tiras RGB multizona permiten a los conductores sincronizar la iluminación ambiental con los temas del sistema de infoentretenimiento, convirtiendo el ambiente de la cabina en una experiencia definida por software. Los proveedores responden enviando rieles LED de conexión directa que integran difusores y controladores de bus CAN en un único factor de forma delgado, reduciendo el tiempo de ensamblaje en línea. Si bien los sistemas exteriores aún dominan el valor total, la expansión de los menús de personalización de la cabina garantiza que los pedidos interiores aumenten en paralelo con mayores penetraciones de acabados superiores. Los proveedores ven las dos corrientes como complementarias en lugar de competitivas, ya que una única puerta de enlace de bus LIN puede orquestar tanto la nivelación de faros como la iluminación ambiental del habitáculo.

Por Tecnología: Los LED Lideran, el Nicho Láser Emerge

Los LED mantuvieron el 57,18% del tamaño del mercado de iluminación automotriz de India en 2025, una participación ganada a través de una combinación convincente de ahorro energético, huellas compactas y costos decrecientes por lumen. Las empresas de primer nivel han estandarizado ahora las líneas de montaje superficial que producen matrices modulares listas para el ensamblaje directo en automóviles, scooters y camiones ligeros. Los volúmenes de halógeno continúan retrocediendo a medida que mejora la paridad de precios y las normas fotométricas presionan a las bombillas heredadas que tienen dificultades con la disipación de calor a mayores salidas de candela. Los faros láser, aunque aún limitados a importaciones premium, están preparados para registrar la CAGR más rápida del 6,06% hasta 2031, a medida que la óptica fabricada localmente reduce los costos y el software de haz adaptativo gana experiencia en campo.

La tensión competitiva ahora se centra en quién puede escalar primero la integración avanzada de asistencia al conductor. Los LED matriciales ya se comunican con módulos de cámara para cortes automáticos de luz alta, y los proveedores están prototipando controladores de próxima generación que fusionan datos de radar para anticipar el deslumbramiento en la niebla. El firmware inalámbrico permite la mejora continua, extendiendo la relevancia del producto más allá de las ventanas de producción física. En el extremo opuesto, los reemplazos de halógeno en el mercado de posventa persisten para los vehículos heredados, pero se reducirán a medida que las unidades de estado sólido entren en su primer ciclo de reemplazo. Los incentivos de política, como las tasas reducidas del GST para chips LED fabricados localmente, pueden ampliar la brecha a medida que los fabricantes amplíen las líneas piloto de obleas bajo los incentivos SPECS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Mercado de Posventa Avanza sobre el OEM

Los equipamientos OEM representaron el 67,73% de la participación del mercado de iluminación automotriz de India en 2025, ya que las lámparas se encuentran en la ruta crítica para la homologación de tipo y la programación de pruebas de choque. Las empresas automotrices firman acuerdos de suministro plurianuales que fijan el rendimiento óptico y los códigos de repuestos, creando una demanda predecible para las líneas de primer nivel. Sin embargo, el mercado de posventa avanzará a una CAGR del 6,08% hasta 2031, a medida que los primeros modelos equipados con LED vendidos anteriormente en la década entren en ciclos de reemplazo. Las tiendas de comercio electrónico aceleran este cambio al ofrecer búsquedas por número de identificación del vehículo (VIN) e instalaciones a domicilio que evitan las escaseces tradicionales de tiendas físicas en las ciudades de segundo nivel. Los distribuidores organizados ahora incluyen autenticación por código QR para combatir las entradas de productos falsificados, lo que indica un canal en maduración que valora la producción lumínica verificada por encima del precio más bajo.

El canal OEM sigue siendo lucrativo, pero las licitaciones competitivas incorporan cada vez más modelos de costo total de propiedad que ponderan las curvas de degradación lumínica y las responsabilidades de garantía. Los operadores de flotas, especialmente en transporte por aplicación y entrega de última milla, adoptan programas de reemplazo preventivo que aumentan los recuentos de unidades en el mercado de posventa y favorecen los LED duraderos sobre los halógenos de corta vida. Las acciones contra los productos falsificados por parte de los organismos de cumplimiento estatales redirigen aún más la demanda hacia vendedores legítimos cuyos productos llevan marcas de conformidad AIS. A medida que aumenta la penetración de internet en las zonas rurales, incluso los compradores de tercer nivel acceden a tutoriales en línea para autodiagnosticar fallas en los faros, creando micromercados para conversiones LED de conexión directa.

Análisis Geográfico

Maharashtra ancla el mercado de iluminación automotriz de India con un ecosistema que va desde los convertidores de materias primas hasta las células de ensamblaje final automatizadas agrupadas alrededor de Pune y Nashik. Los centros logísticos multimodales permiten entregas justo a tiempo a las plantas de automóviles de pasajeros cercanas, reduciendo los costos de mantenimiento de inventario para los voluminosos conjuntos de faros. La política del estado de autorizaciones ambientales aceleradas reduce los plazos de ampliación de líneas, un atractivo clave para la herramienta óptica de alta precisión. El vecino Gujarat ha replicado este éxito atrayendo inversiones de referencia en Sanand, donde los parques de iluminación dedicados abastecen tanto a los OEM nacionales como a los pedidos de exportación destinados al Sudeste Asiático. Las exenciones fiscales en la región mejoran los desembolsos de capital, asegurando plazos de recuperación acelerados para las nuevas líneas de LED.

Tamil Nadu forma el polo sur, aprovechando los clústeres de motocicletas de décadas de antigüedad alrededor de Chennai y Hosur para especializarse en módulos LED compactos optimizados para los factores de forma de las motocicletas y scooters. Los subsidios estatales para programas de capacitación crean un gran grupo de técnicos, facilitando la adopción de tecnología automatizada de montaje superficial y bancos de prueba ópticos. Los puertos de Ennore y Tuticorin agilizan las importaciones de componentes cuando los sustitutos locales no están disponibles, aunque los hitos del PLI fomentan la localización entrante cada año fiscal. Karnataka complementa esta matriz con una concentración de OEM premium y empresas emergentes de vehículos eléctricos en el corredor Bangalore-Mysore. Esta combinación exige faros adaptativos y kits de iluminación ambiental interior como diferenciadores de marca.

Los cinturones norte y este presentan desafíos y oportunidades contrastantes. La proximidad de Haryana a las plantas de automóviles de pasajeros de Delhi-NCR garantiza volúmenes de referencia, pero la demanda heredada de halógeno persiste en las flotas de transporte agrícola que priorizan el costo inicial sobre el ahorro energético. Uttar Pradesh, Madhya Pradesh y Bihar siguen siendo territorios con alta demanda de reemplazo y mayor riesgo de falsificación debido al comercio minorista fragmentado y una supervisión regulatoria más débil. No obstante, la rápida adopción de teléfonos inteligentes impulsa las actualizaciones de LED directas al consumidor que evitan a los intermediarios tradicionales, inclinando lentamente la demanda hacia lámparas certificadas. Más al este, los corredores de autopistas emergentes albergan proyectos piloto de iluminación inteligente, como el despliegue basado en IoT de Chennai-Tiruchi, que presagia bucles de datos de vehículo a infraestructura que eventualmente informarán los haces adaptativos.

Panorama Competitivo

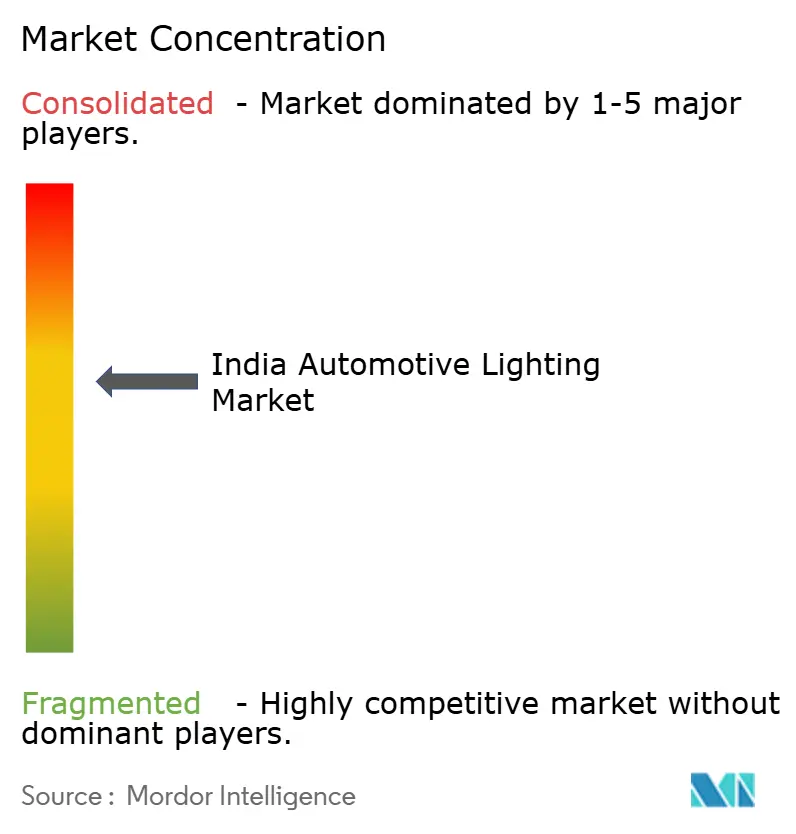

El mercado de iluminación automotriz de India muestra una concentración moderada, con los cinco principales proveedores dando forma a las hojas de ruta tecnológicas centrales mientras dejan espacio para competidores ágiles. Lumax, Koito, Varroc, Hella y Uno Minda se apoyan colectivamente en contratos OEM de larga data que los integran profundamente en los calendarios de desarrollo de plataformas. Sus balances respaldan túneles fotométricos y cámaras ambientales, que son críticos para superar las auditorías AIS en el primer intento. Aun así, las empresas conjuntas, como la alianza de Tata AutoComp con Ichikoh, insinúan una fase de consolidación selectiva orientada a agrupar patentes ópticas y ampliar la gama de productos.

Los competidores de segundo nivel apuntan a espacios en blanco en matrices de micro-LED y firmas de cola OLED donde los grandes actores se mueven con más cautela. Empresas como Neolite ZKW aseguran victorias de diseño al ofrecer cambios de herramientas más rápidos para renovaciones de mitad de ciclo, lo que atrae a los estudios de OEM que buscan gráficos de luz distintivos. Las empresas emergentes en Gujarat están cambiando su enfoque hacia controladores de estado sólido que simplifican las actualizaciones de firmware inalámbrico, reconociendo que la conformación de haz impulsada por software puede superar las especificaciones de hardware puro en futuras licitaciones. La competencia se amplía así desde los conjuntos de lámparas físicas hasta las unidades de control electrónico integradas, estrechando el vínculo entre los dominios de iluminación y ADAS.

Las estrategias globales también repercuten en el ámbito nacional. El plan a mediano plazo de Koito de duplicar los envíos a OEM no japoneses posiciona su planta de Gujarat como una plataforma de exportación hacia la ASEAN, elevando así los techos de utilización más rápido de lo que la demanda exclusiva de India podría lograrlo. La expansión del módulo de cámara de Valeo en Sanand subraya una tendencia hacia paquetes de fusión de sensores que combinan iluminación delantera con procesamiento de visión, una sinergia que los SUV premium ya explotan. Mientras tanto, la nueva instalación de Marelli-Motherson en Sanand exhibe barras de luz de borde a borde fabricadas con módulos delgados de 17 mm que satisfacen tanto los objetivos de minimalismo estilístico como los de eficiencia aerodinámica.

Líderes de la Industria de Iluminación Automotriz de India

UNO Minda

Lumax Industries Limited

Koito Manufacturing Co., Ltd.

Varroc Group

HELLA GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Marelli-Motherson inauguró una instalación especializada de iluminación exterior en Sanand, Gujarat, presentando una característica de barra de luz de borde a borde de última generación diseñada para vehículos de pasajeros de próxima generación.

- Enero de 2026: Neolite ZKW abrió una nueva instalación en Pune, con un centro de diseño independiente. Este centro está equipado para simulación óptica, creación rápida de prototipos y validación de diseños de faros de última generación.

- Agosto de 2025: Tata AutoComp e Ichikoh Industries formaron una empresa conjunta para adquirir el negocio de iluminación de Valeo India, mejorando sus carteras e ingresando al mercado de iluminación automotriz de India.

Alcance del Informe del Mercado de Iluminación Automotriz de India

El Mercado de Iluminación Automotriz de India se analiza en función del tipo de vehículo, la aplicación, la tecnología y el canal de ventas.

Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Medianos y Pesados, y Motocicletas y Scooters. Por Aplicación, el mercado está segmentado en Exterior (Faros, Luces Traseras, Luces de Circulación Diurna y Faros Antiniebla) e Interior (Iluminación Ambiental / del Habitáculo y Luces de Techo / Domo). Por Tecnología, el mercado está segmentado en Halógeno, Xenón / HID, LED, Láser y OLED. Por Canal de Ventas, el mercado está segmentado en Fabricante de Equipos Originales (OEM) y Posventa.

Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Scooters |

| Exterior | Faros |

| Luces Traseras | |

| Luces de Circulación Diurna (DRL) | |

| Faros Antiniebla | |

| Interior | Iluminación Ambiental / del Habitáculo |

| Luces de Techo / Domo |

| Halógeno |

| Xenón / HID |

| LED |

| Láser |

| OLED |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Scooters | ||

| Por Aplicación | Exterior | Faros |

| Luces Traseras | ||

| Luces de Circulación Diurna (DRL) | ||

| Faros Antiniebla | ||

| Interior | Iluminación Ambiental / del Habitáculo | |

| Luces de Techo / Domo | ||

| Por Tecnología | Halógeno | |

| Xenón / HID | ||

| LED | ||

| Láser | ||

| OLED | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de iluminación automotriz de India en 2026?

El mercado está valorado en USD 1,83 mil millones en 2026 y se prevé que alcance USD 2,44 mil millones en 2031, con una proyección de crecimiento a una CAGR del 5,87% hasta 2031.

¿Qué segmento de tipo de vehículo crece más rápido dentro del mercado?

La iluminación para motocicletas y scooters registra la CAGR más alta del 6,01% hasta 2031, impulsada por las normas obligatorias de encendido automático de faros.

¿Qué tecnología lidera el equipamiento en vehículos nuevos?

Los LED mantienen la mayor participación del 57,18% porque equilibran el ahorro energético con la asequibilidad, mientras que los sistemas láser permanecen en un nicho.

¿Dónde se ubica la mayoría de las plantas de iluminación?

Los clústeres de fabricación se concentran en Maharashtra, Tamil Nadu, Gujarat, Haryana y Karnataka, alineándose con los centros de ensamblaje de OEM cercanos.

Última actualización de la página el: